陕鼓动力2019年财务分析结论报告

陕鼓动力2019年财务风险分析详细报告

陕鼓动力2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供288,217.07万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供422,958.03万元的营运资本。

3.总资金需求

该企业资金富裕,富裕711,175.1万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为908,320.47万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是975,450.98万元,实际已经取得的短期贷款金额为126,698.31万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,042,581.48万元,企业有能力在3年之内偿还的贷款总规模为1,109,711.99万元,在5年之内偿还的贷款总规模为1,243,973万元,当前实际的长短期借款合计为174,675.42万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

只

内部资料,妥善保管第页共1 页。

陕鼓动力2019年度财务分析报告

陕鼓动力[601369]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (14)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况陕鼓动力2019年资产总额为20,660,136,875.04元,其中流动资产为17,859,408,703.49元,占总资产比例为86.44%;非流动资产为2,800,728,171.55元,占总资产比例为13.56%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,陕鼓动力2019年的流动资产主要包括应收票据及应收账款、货币资金以及交易性金融资产,各项分别占比为28.35%,24.69%和21.89%。

陕鼓动力财务分析报告

西安陕鼓动力有限公司财务分析报告目录一、公司简介 (1)二、战略分析 (1)三、资产负债表分析 (3)四、利润表分析 (5)五、现金流量表分析 (5)六、财务比率分析 (7)七、杜邦分析 (10)八、存在的问题及建议 (11)一、公司简介西安陕鼓动力股份有限公司(以下简称“陕鼓动力”)属于陕西鼓风机(集团)有限公司的控股公司,公司成立于1999年6月,以陕西鼓风机(集团)有限公司生产经营主体和精良资产为依托发起设立的股份公司,其中,陕西鼓风机(集团)有限公司控股98.624%。

2007年11月,通过增资扩股,陕鼓动力引进了联想控股、复星高科等7家战略投资人,2010年4月28日,陕鼓动力正式在上海证券交易所挂牌上市,股票代码601369,现陕鼓集团占有61.575%的股权。

二、战略分析(一)行业竞争格局和发展趋势风机行业的竞争格局大体上分为重大技术装备类风机市场和一般功能性风机市场两个层次。

低端市场产品主要为技术含量低的中小型工业通风机,这一市场竞争最为激烈,生产企业超过一千家,普遍规模较小。

重大技术装备类风机市场的竞争主要表现为商业模式、关键设备技术、系统和流程技术以及历史市场业绩等综合能力的竞争,在上述几个方面具备优势的公司往往能取得很好的经营业绩。

从公司所处的行业来看,公司产品和服务应用的市场方向主要包括传统重化工工业转型升级中的提升改造市场、能量转换领域中的节能环保减排增效市场和新型能源领域中的关键设备和系统服务市场等三大市场。

而陕鼓动力目前利润总额和盈利水平处于国内行业龙头地位,以下是本公司主要产品市场占有率(二)公司所处发展环境1、政治环境2007年,陕西省、西安市按照人力培育和扶持大企业、大集团发展的思路,西安市政府使陕鼓成功兼并了两仪集团、西安锅炉总厂,为企业做大做强奠定了坚实的基础。

2、经济环境随着全球鼓风机行业产品竞争日益激烈,单纯的提供鼓风机产品的利润空间逐渐减少。

陕鼓制定的战略之一“从提供单一产品的制造商向全方位提供动力设备系统问题的解决方案和系统服务商”。

陕鼓动力分析报告

陕鼓动力分析报告1、受益于“碳中和”的节能减排设备商和服务商1.1、单一设备制造商转型分布式能源系统服务商陕鼓动力是国内透平机械龙头公司。

公司成立于1999年,2007年引进联想控股、复星投资等7家战略投资者优化公司股权与资本结构,并于2010年在上交所上市,实控人为西安市国资委,控股股东为陕鼓集团。

公司自设立以来,便专注于透平机械及系统的研发、制造、销售服务等。

2010年起通过内生、收购等方式不断发展气体运营业务,2015年开始战略聚焦分布式能源深化转型,现已形成能量转换设备制造、工业服务和能源基础设施运营三大主营业务板块,广泛服务于下游冶金、化工、石油、空分、电力、城建、环保、制药等国民经济支柱产业。

背靠西安市国资委,有助公司持续经营。

公司第一大股东为陕西鼓风机集团有限公司,截至2022/2/11,其持有公司58.24%股份。

实控人西安市国资委通过西安工业投资集团有限公司、陕鼓集团间接持有公司63.35%股份。

1.1.1、装备领域基础深厚,技术引进与自主研发稳居行业龙头深耕传统能量转换设备制造领域,成长为国内透平机械龙头厂商。

公司自成立之初便专注于以轴流压缩机为代表的各类透平机械的研发与制造,采用引进、吸纳、再创新国外能源装备先进技术与自主研发双轨并行的策略,使得轴流压缩机技术与能量回收装置达到国际先进水平。

2015年公司收购了捷克EKOLspol.sr.o.公司75%的股权,通过外延并购,围绕压缩机与汽轮机产品全面整合完善公司的产业链布局,再次提升在透平机械业务领域的全产业链核心竞争力。

公司设计制造的轴流压缩机、硝酸三合一或四合一机组、TRT装置等优势装备稳居行业龙头。

1.1.2、转型成效显著,有效降低设备业务的周期性波动风险公司起家于透平机械装备制造,为熨平周期波动,公司践行“从单一产品供应商向能量转换系统解决方案商和服务商转变;从产品经营向品牌经营、资本运营转变”的“两个转变”发展战略。

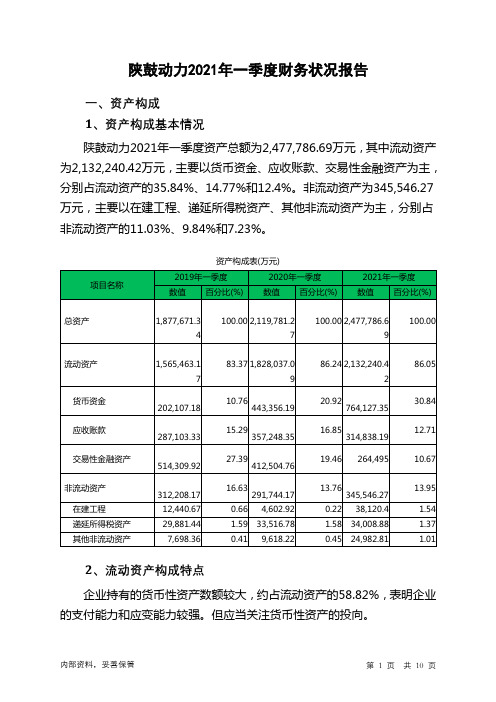

陕鼓动力2021年一季度财务状况报告

一、资产构成 1、资产构成基本情况

陕鼓动力2021年一季度资产总额为2,477,786.69万元,其中流动资产 为2,132,240.42万元,主要以货币资金、应收账款、交易性金融资产为主, 分别占流动资产的35.84%、14.77%和12.4%。非流动资产为345,546.27 万元,主要以在建工程、递延所得税资产、其他非流动资产为主,分别占 非流动资产的11.03%、9.84%和7.23%。

项目名称

负债及权益构成表(万元)

2019年一季度 数值 百分比(%)

2020年一季度 数值 百分比(%)

2021年一季度 数值 百分比(%)

内部资料,妥善保管

第 4 页 共 10 页

负债及权益总额 所有者权益

1,877,671.3 4

678,039.86

100.00 2,119,781.2 7

36.11 722,104.29

100.00 2,477,786.6 9

34.07 764,969.34

100.00 30.87

流动负债 非流动负债

1,133,185.8 1

66,445.66

60.35 1,332,984.5 2

3.54 64,692.46

62.88 1,631,184.3 4

3.05 81,633.02

65.83 3.29

0.66 4,602.92 1.59 33,516.78 0.41 9,618.22

86.24 2,132,240.4 2

20.92 764,127.35

16.85 314,838.19

19.46 264,495

13.76 345,546.27

601369陕鼓动力2023年上半年决策水平分析报告

陕鼓动力2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为69,974.34万元,与2022年上半年的75,263.09万元相比有所下降,下降7.03%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为70,062.73万元,与2022年上半年的74,835.47万元相比有所下降,下降6.38%。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析陕鼓动力2023年上半年成本费用总额为439,698.6万元,其中:营业成本为394,379.04万元,占成本总额的89.69%;销售费用为11,692.95万元,占成本总额的2.66%;管理费用为26,869.12万元,占成本总额的6.11%;财务费用为-11,637.72万元,占成本总额的-2.65%;营业税金及附加为2,551.61万元,占成本总额的0.58%;研发费用为15,843.61万元,占成本总额的3.6%。

2023年上半年销售费用为11,692.95万元,与2022年上半年的10,430.83万元相比有较大增长,增长12.1%。

从销售费用占销售收入比例变化情况来看,2023年上半年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想。

2023年上半年管理费用为26,869.12万元,与2022年上半年的26,274.67万元相比有所增长,增长2.26%。

2023年上半年管理费用占营业收入的比例为5.18%,与2022年上半年的4.47%相比有所提高,提高0.71个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析陕鼓动力2023年上半年资产总额为2,542,764.02万元,其中流动资产为2,072,100.43万元,主要以货币资金、应收账款、存货为主,分别占流动资产的49.77%、18.17%和8.63%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

陕鼓动力2019年财务分析综合报告陕鼓动力2019年财务分析综合报告

一、实现利润分析

2019年实现利润为82,483.73万元,与2018年的52,510.52万元相比有较大增长,增长57.08%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年营业成本为572,356.1万元,与2018年的392,835.8万元相比有较大增长,增长45.7%。

2019年销售费用为23,029.01万元,与2018年的22,387.58万元相比有所增长,增长2.87%。

2019年在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2019年管理费用为38,184.44万元,与2018年的38,512.76万元相比有所下降,下降0.85%。

2019年管理费用占营业收入的比例为5.23%,与2018年的7.64%相比有所降低,降低2.42个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-5,671.62万元。

三、资产结构分析

2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年相比,2019年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,陕鼓动力2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

内部资料,妥善保管第1 页共3 页。