2009年利率表

历年房贷基准利率表1990至2020

历年房贷基准利率表1990至2020 1990至2020年历年房贷基准利率表1990年:- 商业贷款:利率为7.5%- 公积金贷款:利率为6%1991年:- 商业贷款:利率为8%- 公积金贷款:利率为6.5%1992年:- 商业贷款:利率为8.5%- 公积金贷款:利率为7%1993年:- 商业贷款:利率为9%- 公积金贷款:利率为7.5%1994年:- 商业贷款:利率为9.5%- 公积金贷款:利率为8%1995年:- 商业贷款:利率为9.5%- 公积金贷款:利率为8.5%1996年:- 商业贷款:利率为9.5%- 公积金贷款:利率为8.5%1997年:- 商业贷款:利率为9.5%- 公积金贷款:利率为8.5%1998年至2000年间,由于亚洲金融危机的影响,房贷利率开始出现波动。

具体情况如下:1998年:- 商业贷款:利率为9%- 公积金贷款:利率为6%1999年:- 商业贷款:利率为9%- 公积金贷款:利率为6%2000年:- 公积金贷款:利率为5.85%2001年至2003年期间,房贷利率继续下降,具体情况如下:2001年:- 商业贷款:利率为8%- 公积金贷款:利率为5.4%2002年:- 商业贷款:利率为7.2%- 公积金贷款:利率为4.68%2003年:- 商业贷款:利率为6.48%- 公积金贷款:利率为4.32%2004年至2010年期间,房贷利率处于相对稳定状态,具体情况如下:2004年:- 商业贷款:利率为5.58%- 公积金贷款:利率为4.14%2005年:- 公积金贷款:利率为4.14% 2006年:- 商业贷款:利率为5.58% - 公积金贷款:利率为4.14% 2007年:- 商业贷款:利率为7.47% - 公积金贷款:利率为4.59% 2008年:- 商业贷款:利率为7.56% - 公积金贷款:利率为4.86% 2009年:- 商业贷款:利率为7.38% - 公积金贷款:利率为4.68% 2010年:- 商业贷款:利率为6.93% - 公积金贷款:利率为4.41%2011年至2015年期间,房贷利率再次开始波动上升,具体情况如下:2011年:- 商业贷款:利率为6.56%- 公积金贷款:利率为4.14%2012年:- 商业贷款:利率为6.55%- 公积金贷款:利率为4.05%2013年:- 商业贷款:利率为6.55%- 公积金贷款:利率为3.96%2014年:- 商业贷款:利率为6.55%- 公积金贷款:利率为3.96%2015年:- 商业贷款:利率为6.15%- 公积金贷款:利率为3.75%2016年至今,房贷利率经历了多次调整,具体情况如下:2016年:- 商业贷款:利率为4.90%- 公积金贷款:利率为3.25%2017年:- 商业贷款:利率为4.90%- 公积金贷款:利率为3.25%2018年:- 商业贷款:利率为4.90%- 公积金贷款:利率为3.25%2019年:- 商业贷款:利率为4.85%- 公积金贷款:利率为3.25%2020年:- 商业贷款:利率为4.65%- 公积金贷款:利率为2.75%以上是1990年至2020年的历年房贷基准利率表。

历年凭证式国债分档利率表

发行年度

发 行 时 间 到期年度

1997 1998 2001 1999 2000 2002 2001 2003 2001 2003 2001 2003 2002 2004 2002 2004 2002 2004 2002 2003

期次 年限

1 1 1 1 1 1 1 1 1 1 2 2 1 1 2 2 3 3 1 1 3 3 5 2 3 5 3 5 3 5 3 5 3 5 3 5 3 5 2 3

3 5 3 5 3 5 3 5 3 5 3 5 3 5 3 5 3 5 3 5 3 5 3 5

0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.81 0.81

10月15日-11月30日 10月15日-11月30日

2008 2010 2009 2011 2009 2011 2009 2011 2009 2011 2009 2011 2010 2012 2010 2012 2010 2012 2010 2012 2010 2012 2010 2012

5 5 1 1 2 2 3 3 4 4 5 5 1 1 2 2 2 2 3 3 3 3 4 4

0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.73 0.72 0.72 0.73 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72 0.72

1.44 1.44 2.34 2.43

2.32 2.63 1.98 2.25

2.07 2.07 2.07 2.07 2.07 2.07 2.07 2.07 2.25 2.25 2.25 2.25 2.25 2.25 2.43 2.43 2.43 2.43 2.43 2.43 2.61 2.61 3.78 3.78 5.22 5.49 4.14 4.41 3.69 3.96 3.69 3.96 3.69 3.96 3.42 3.42 3.42 3.15 3.24 3.15 3.24 3.15 3.24 3.24 3.33

历年企业职工缴费基数、社会保险利率汇总表

历年企业职工缴费基数、社会保险利率汇总表

上年度 缴费年度 全市职工

月平均工资

1993

356 元

缴费基数 (上限/下限)

712/213.6

记帐利率 10%

1994

471 元

934/280

12%

1995

617 元

1234/370

12%

1996

773 元

1546/464

12%

1997

889 元

1778/533

8.5%

1998

952 元

2856/571

6.5%

1999 2000 2001

1005 元 1179 元 1285 元

3015/603 3537/707 3855/771

5% 5% 2.25%

2002

1480 元

4440/888

2.25%2003 Nhomakorabea1623 元

4869/974

1.98%

2004 2005 2006 2007 2008

1847 元 2033 元 2235 元 2464 元 2892 元

5541/1108 6099/1220 6705/1341 7392/1478 8676/1735

1.98%

2.25% 2.25%或

4% 3.12%

4.14%

2009 2010 2011

沪社保综发(1997)4 号 沪府发(1998)12 号 沪社保法发(1998)5 号 沪劳保养发(1999)20 号

沪劳保养发(2000)24 号

沪劳保基(2001)6 号 沪劳保基发(2002)3 号 沪劳保基发(2002)11 号 沪劳保基发(2003)6 号 沪劳保基发(2003)7 号

近十年公积金利率表

近十年公积金利率表2009年:个人住房公积金存款年息3.25%;2010年至2011年:个人住房公积金存款年息2.75%;2012年至2014年:个人住房公积金存款年息2.75%,贷款年息4.5%;2015年至2019年:个人住房公积金存款年息1.5%,贷款年息3.25%。

公积金的重要性大家都是有目共睹的,它对于大多数人来说是一项重要的金融工具。

从公积金的利率表中可以看出,在近十年里,公积金的利率经历了不同的变化。

本文将详细介绍近十年公积金的利率表,并探讨了对公积金利率变动的影响。

首先,让我们回顾一下2009年的情况。

在这一年,个人住房公积金存款的年息为3.25%。

当时的利率相对较高,这对于正在考虑购房的人来说,是一个非常吸引人的利率。

可以说,2009年是一个非常有利的年份。

然而,利率水平很快发生了变化。

从2010年到2011年,个人住房公积金存款的年息下降到2.75%。

虽然降幅不大,但对于储户来说,这已经是一个显著的变化。

这也意味着购房者的贷款利率也会有所下降。

2012年至2014年,个人住房公积金存款的年息仍然保持在2.75%,而贷款年息却上升到4.5%。

这一变动对购房者来说可能带来了一些不便,因为较高的贷款利率可能会导致月供增加。

然而,这也可以视为政府对房地产市场的调控措施之一,以降低房地产市场的投资热度。

2015年至2019年,个人住房公积金存款的年息进一步下调到1.5%,而贷款年息也下降至3.25%。

这使得购房者可以以更低的利率贷款,减轻负担。

然而,对于储户来说,这也意味着公积金的投资回报率较低。

这也可能鼓励他们寻找其他的投资方式。

利率变化对于公积金的吸引力有着重要的影响。

较高的利率可以吸引更多储户存款,从而增加公积金基金的规模。

然而,较低的利率则可能使储户更倾向于将资金投入其他的投资项目。

因此,公积金管理机构需要根据经济形势和市场需求来调整利率,以保持公积金的吸引力。

此外,利率变化还直接影响到购房者的还款负担。

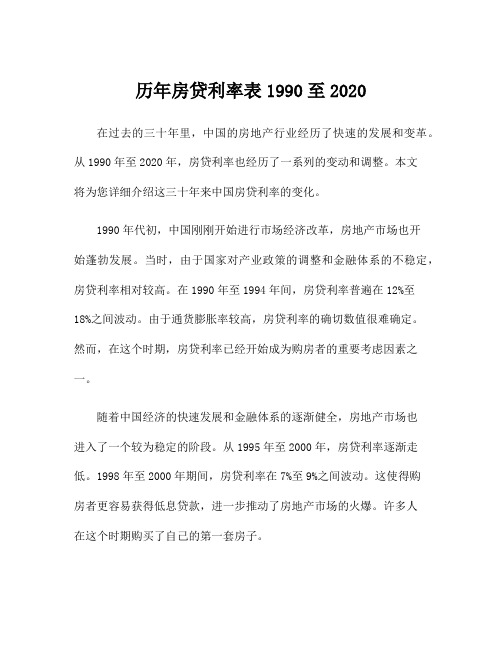

历年房贷利率表1990至2020

历年房贷利率表1990至2020在过去的三十年里,中国的房地产行业经历了快速的发展和变革。

从1990年至2020年,房贷利率也经历了一系列的变动和调整。

本文将为您详细介绍这三十年来中国房贷利率的变化。

1990年代初,中国刚刚开始进行市场经济改革,房地产市场也开始蓬勃发展。

当时,由于国家对产业政策的调整和金融体系的不稳定,房贷利率相对较高。

在1990年至1994年间,房贷利率普遍在12%至18%之间波动。

由于通货膨胀率较高,房贷利率的确切数值很难确定。

然而,在这个时期,房贷利率已经开始成为购房者的重要考虑因素之一。

随着中国经济的快速发展和金融体系的逐渐健全,房地产市场也进入了一个较为稳定的阶段。

从1995年至2000年,房贷利率逐渐走低。

1998年至2000年期间,房贷利率在7%至9%之间波动。

这使得购房者更容易获得低息贷款,进一步推动了房地产市场的火爆。

许多人在这个时期购买了自己的第一套房子。

2000年代初,中国的房地产市场进入了一个高速增长的时期。

为了抑制投机,保持市场的稳定,国家开始采取一系列措施,其中包括提高房贷利率。

2003年,房贷利率迅速上升至8%至10%之间,并在2004年继续上升至10%至12%之间。

高利率的引入对购房者和开发商都造成了一定的冲击,但它也起到了稳定市场的作用。

从2005年至2008年,随着中国经济的高速增长和金融体系的不断完善,房地产市场再次进入一个繁荣期。

为了满足市场需求并刺激经济增长,房贷利率再次下降。

在这个时期,房贷利率普遍在5%至7%之间波动。

这使得购房者能够以较低的成本购买房屋,同时也促进了房地产市场的发展。

然而,2008年全球金融危机的爆发对中国的经济和房地产市场产生了可观的影响。

为了应对金融危机带来的困境,中国政府采取了各种措施,其中包括进一步降低房贷利率。

从2009年至2012年,房贷利率一直保持在4%至5%之间的较低水平。

这为市场提供了流动性,并促进经济的快速恢复。

2009年央行贷款基准利率一览表

2009年央行贷款基准利率一览表在2009年,中国央行实施了一系列的货币政策调控措施,其中之一便是贷款利率的调整。

下面是2009年央行贷款基准利率一览表,以供参考:一、一年期贷款基准利率根据央行的调控政策和市场状况,2009年一年期贷款基准利率如下:1月份:5.31%2月份:5.31%3月份:5.31%4月份:5.31%5月份:5.31%6月份:5.31%7月份:5.31%8月份:5.31%9月份:5.31%10月份:5.31%11月份:5.31%12月份:5.31%二、其他期限贷款基准利率除了一年期贷款基准利率之外,央行还设立了其他期限贷款基准利率,以下是各期限对应的基准利率:三个月:5.31%六个月:5.31%九个月:5.31%一年以上至五年(含五年):5.85%五年以上:5.94%需要注意的是,央行的贷款基准利率是指导利率,各商业银行根据自身的经营情况和风险评估可能会在基准利率的基础上进行浮动。

因此,实际的贷款利率可能会有所不同。

在进行贷款时,建议与具体的商业银行进行详细的咨询和了解。

贷款利率的调整对于企业和个人的借贷活动都有着一定的影响。

较低的贷款利率可以刺激经济的发展和投资活动,但同时也需要央行根据市场需求和通货膨胀压力来进行调整,以维护经济的稳定。

总结:通过以上表格,我们可以清晰地了解到2009年中国央行的贷款基准利率情况。

贷款利率的调整是央行货币政策的一部分,旨在促进经济的发展和控制通货膨胀。

当然,具体的贷款利率可能会因商业银行的浮动而有所不同,借款人在申请贷款时应与银行进行详细的沟通和咨询。

这个表格对于希望了解2009年贷款利率情况的人来说,提供了一个参考的依据。

在进行贷款决策时,借款人还需综合考虑其他因素,如借款用途、还款计划和个人或企业的还款能力等。

只有在全面了解并合理选择的情况下,借款人才能做出明智的决策。

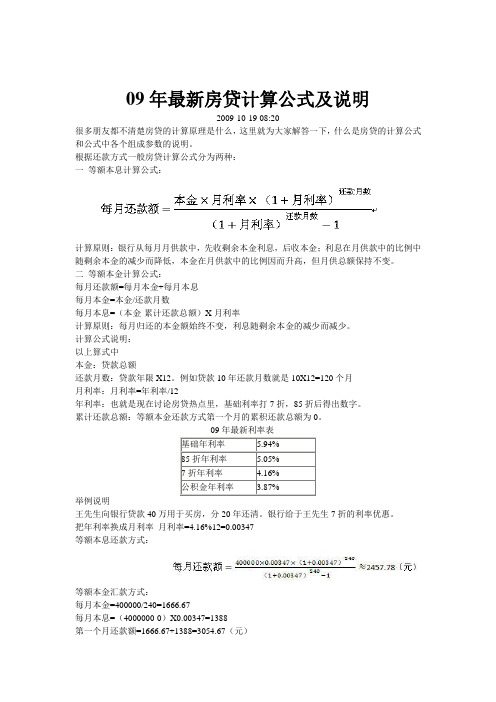

09年最新房贷计算公式及说明

09年最新房贷计算公式及说明

2009-10-19 08:20

很多朋友都不清楚房贷的计算原理是什么,这里就为大家解答一下,什么是房贷的计算公式和公式中各个组成参数的说明。

根据还款方式一般房贷计算公式分为两种:

一等额本息计算公式:

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

二等额本金计算公式:

每月还款额=每月本金+每月本息

每月本金=本金/还款月数

每月本息=(本金-累计还款总额)X月利率

计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少。

计算公式说明:

以上算式中

本金:贷款总额

还款月数:贷款年限X12。

例如贷款10年还款月数就是10X12=120个月

月利率:月利率=年利率/12

年利率:也就是现在讨论房贷热点里,基础利率打7折,85折后得出数字。

累计还款总额:等额本金还款方式第一个月的累积还款总额为0。

举例说明

王先生向银行贷款40万用于买房,分20年还清。

银行给于王先生7折的利率优惠。

把年利率换成月利率月利率=4.16%12=0.00347

等额本息还款方式:

等额本金汇款方式:

每月本金=400000/240=1666.67

每月本息=(4000000-0)X0.00347=1388

第一个月还款额=1666.67+1388=3054.67(元)。

泰康分红利率及案例7

2010年预计发放红利 3508元 3508元 在高档演示利率水平 下,2010年的红利额度 为3353元 3353元 3353

2010年的红利仅为演示, 2010年的红利仅为演示,可能 年的红利仅为演示 会与实际发放金额有所出入。 会与实际发放金额有所出入。

2010 年度红利 特别红利

演示高档

2010年特别红利案例 年特别红利案例

2004/07/06

千里马B款 千里马 款

100000.0

4088.21

2009/07/06

13487.42

每年7月 日 每年 月1日

目

录

一、期交保单分红方式比较 二、泰康历年分红走势 三、09年分红部分同业比较 年分红部分同业比较 四、2010年特别红利 年特别红利

09年分红同业比较09年分红同业比较-趸交保单 年分红同业比较

形

式

采用现金红利形式分派红利

红利领取方式多样:现金领取、 红利领取方式多样:现金领取、 累积生息、交清增额、 领取方式 累积生息、交清增额、抵交保费 等

只有在出险、 只有在出险、期满或退保时才 能真正拿到所分配的红利

从客户角度来看,美式分红不仅体现了公平性, 从客户角度来看,美式分红不仅体现了公平性,而且领 取更灵活,形式更多样,无疑是更为有利的。 取更灵活,形式更多样,无疑是更为有利的。

7000 6000 5000 4000 3000 2000 1000 0

2009

1838 5851 4226 1901

2010年预计发放红利 6064 元 在高档演示利率水平 下,2010年的红利额度 为5851元 5851元 5851

2010年的红利仅为演示, 2010年的红利仅为演示,可能 年的红利仅为演示 会与实际发放金额有所出入。 会与实际发放金额有所出入。

中国近十年利率表

中国近十年利率表一、2009年-2013年从2009年到2013年这段时间,中国的利率表呈现出以下趋势:1. 存款利率:- 2009年:一年期定期存款利率为2.25%,活期存款利率为0.36%。

- 2010年:一年期定期存款利率为2.25%,活期存款利率为0.36%。

- 2011年:一年期定期存款利率为3.25%,活期存款利率为0.36%。

- 2012年:一年期定期存款利率为2.75%,活期存款利率为0.36%。

- 2013年:一年期定期存款利率为3%,活期存款利率为0.35%。

2. 贷款利率:- 2009年:一年期贷款利率为5.31%。

- 2010年:一年期贷款利率为5.81%。

- 2011年:一年期贷款利率为6.56%。

- 2012年:一年期贷款利率为6.31%。

- 2013年:一年期贷款利率为6%。

二、2014年-2018年从2014年到2018年这段时间,中国的利率表呈现出以下趋势:1. 存款利率:- 2014年:一年期定期存款利率为2.75%,活期存款利率为0.35%。

- 2015年:一年期定期存款利率为2.25%,活期存款利率为0.35%。

- 2016年:一年期定期存款利率为1.75%,活期存款利率为0.35%。

- 2017年:一年期定期存款利率为1.75%,活期存款利率为0.35%。

- 2018年:一年期定期存款利率为1.5%,活期存款利率为0.35%。

2. 贷款利率:- 2014年:一年期贷款利率为6%。

- 2015年:一年期贷款利率为5.6%。

- 2016年:一年期贷款利率为4.35%。

- 2017年:一年期贷款利率为4.35%。

- 2018年:一年期贷款利率为4.35%。

三、2019年-2022年从2019年到2022年这段时间,中国的利率表呈现出以下趋势:1. 存款利率:- 2019年:一年期定期存款利率为1.5%,活期存款利率为0.35%。

- 2020年:一年期定期存款利率为1.5%,活期存款利率为0.35%。

历年国债利率表

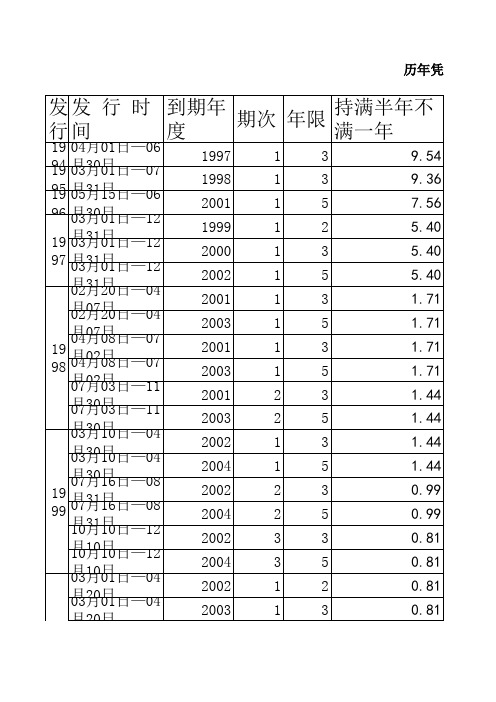

1994年(凭证式) 4/1—6/303年半年以下不计息; 满半年按9.54%; 满一年按11.52%; 满二年按12.60%计算.13.96%+保值率 4月保值率为0.17%;5月为0;6月为04/1-6/301997/4/1-6/30对月对日,未到期兑付按兑取本金的千分之二收取手续费。

(93/7/11起给以保值率贴补)1995年(凭证式) 一期 3/1—7/313年半年以下不计息,满半年按9.36%;满一年按11.34%;满二年按12.42%计算。

14%3/1—7/311998/3/1-7/31对月对日,未到期兑付按兑取本金的千分之二收取手续费。

-1995年(凭证式) 二期 11/21-12/103年半年以下不计息,满半年按9.36%;满一年按11.34%;满二年按12.42%计算。

14%11/21-12/101998/11/21-12/10对月对日,未到期兑付按兑取本金的千分之二收取手续费。

-1996年(凭证式) 5/15-6/305年半年以下不计息,满半年按7.56%;满一年按9.54%;满二年按10.26%; 满三年按11.34%; 满四年按11.88%计算。

13.06%5/15-6/302001/5/15-6/30 对月对日,未到期兑付按兑取本金的千分之二收取手续费。

-1997年(凭证式)3/1-12/31 后延长至12/312年半年以下不计息,满半年按5.4%; 满一年按7.47%计算。

8.64%3/1-12/311999/3/1-12/31 对月对日,未到期兑付按兑取本金的千分之二收取手续费。

-1997年(凭证式)一期 3/1-12/31 后延长至12/313年半年以下不计息,满半年按5.4%, 满一年按7.56%; 满二年按8.01%计算。

9.18%3/1-12/312000/3/1-12/31 对月对日,未到期兑付按兑取本金的千分之二收取手续费。

-1997年(凭证式)二期 3/1-12/31 后延长至12/313年半年以下不计息,满半年按5.4%, 满一年按7.56%;满二年按8.01%计算。

建国后历年1年期定存利率图表

我国一年期定期整存整取存款利率(以下均同,简称存款利率)自1949年8 月10日至1999年6月10 日,共有33次变动,其间有升有降。

在新中国成立之初,即我国新民主主义革命胜利以后,为了迅速医治战争创伤,消除国民党统治时期所遗留的通货膨胀危害,反对美帝国主义对朝鲜的武装干涉,恢复发展社会生产,保障和提高人民物质生活,国家设立了活期、定期3个月、6个月、1年整存整取及定期1年零存整取5个品种的储蓄存款,这种设置一直保持到1959年6月30日,并确定了较高的储蓄存款利率。

1949年8月10日至1950年4月9日期间,国家百废待兴,储蓄存款利率曾高达 252%(一年期定期存款利率,下同),而后,存款利率则开始逐渐下调。

1950年4月10日至1950年10月20日,利率有过三次调整,自152%调至86.4%,并再调到34.8%。

1950年10月朝鲜战争爆发后,为了抗美援朝,保家卫国,国内生产压力骤然增大。

为了有效动员社会资金,1951年3月26日、7月21日,利率又回调至 45.6%、36%。

这种调整是将原来用于生活消费的一部分货币转化为用于生产和流通的资金,这对于保障国家生产和建设在非常时期有益。

1951年12月1日,利率下调至31.2%,半年后,1952年5月21日,利率又调整至14.4%的相对低位,并在此后三年多的时间里得以保持。

这自然而然地为我国社会由新民主主义过渡到社会主义奠定了基础。

纵观1949年8月10日至1955年9月30日这一时期,我们可以认识到,我国存款利率的设置依据了当时的基本国情,既有效动员利用了当时社会闲散的货币资金,又充分妥当地考虑到了旧中国通货膨胀对经济的影响,并采取了逐渐下调的方式,为向社会主义过渡创造了条件。

自1955年10月1日起至1979年3月31日止,这一时期,社会经济生活中货币总量减少(形象地说为18元8角8分),存款利率的变动成为政府行为,因而利率基本上对社会经济生活不再产生大的影响作用,表现为利率变动少,利率水平相对低。

美国94到2009年的利率变化

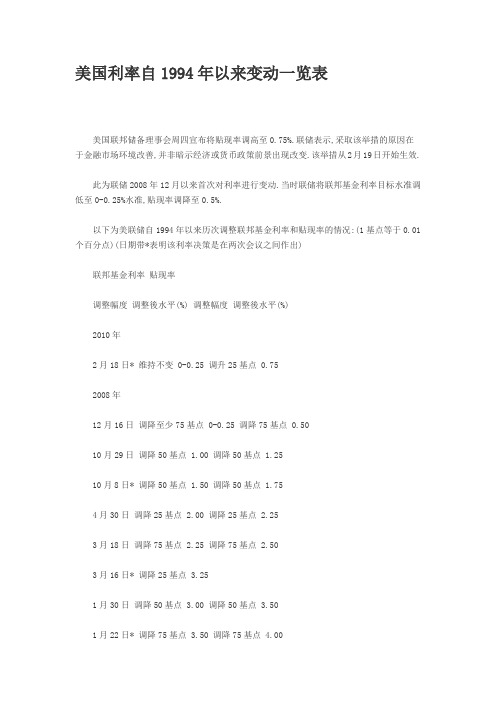

美国利率自1994年以来变动一览表美国联邦储备理事会周四宣布将贴现率调高至0.75%.联储表示,采取该举措的原因在于金融市场环境改善,并非暗示经济或货币政策前景出现改变.该举措从2月19日开始生效.此为联储2008年12月以来首次对利率进行变动.当时联储将联邦基金利率目标水准调低至0-0.25%水准,贴现率调降至0.5%.以下为美联储自1994年以来历次调整联邦基金利率和贴现率的情况:(1基点等于0.01个百分点)(日期带*表明该利率决策是在两次会议之间作出)联邦基金利率贴现率调整幅度调整後水平(%) 调整幅度调整後水平(%)2010年2月18日* 维持不变 0-0.25 调升25基点 0.752008年12月16日调降至少75基点 0-0.25 调降75基点 0.5010月29日调降50基点 1.00 调降50基点 1.2510月8日* 调降50基点 1.50 调降50基点 1.754月30日调降25基点 2.00 调降25基点 2.253月18日调降75基点 2.25 调降75基点 2.503月16日* 调降25基点 3.251月30日调降50基点 3.00 调降50基点 3.501月22日* 调降75基点 3.50 调降75基点 4.0012月11日调降25基点 4.25 调降25基点 4.75 10月31日调降25基点 4.50 调降25基点 5.00 9月18日调降50基点 4.75 调降50基点 5.25 4月17日* 调降50基点 5.752006年6月29日调升25基点 5.25 调升25基点 6.25 5月10日调升25基点 5.00 调升25基点 6.00 3月28日调升25基点 4.75 调升25基点 5.75 1月31日调升25基点 4.50 调升25基点 5.50 2005年12月13日调升25基点 4.25 调升25基点 5.25 11月 1日调升25基点 4.00 调升25基点 5.00 9月20日调升25基点 3.75 调升25基点 4.75 8月 9日调升25基点 3.50 调升25基点 4.50 6月30日调升25基点 3.25 调升25基点 4.25 5月 3日调升25基点 3.00 调升25基点 4.00 3月22日调升25基点 2.75 调升25基点 3.75 2月 2日调升25基点 2.50 调升25基点 3.5012月14日调升25基点 2.25 调升25基点 3.2511月10日调升25基点 2.00 调升25基点 3.009月21日调升25基点 1.75 调升25基点 2.758月10日调升25基点 1.50 调升25基点 2.506月30日调升25基点 1.25 调升25基点 2.252003年6月25日调降25基点 1.00 调降25基点 2.001月6日调升150基点 2.25(注:2003年1月6日调升贴现率反映的是对贴现窗操作流程进行改进,并非由于收紧货币政策)2002年11月 6日调降50基点 1.25 调降50基点 0.752001年12月11日调降25基点 1.75 调降25基点 1.2511月 6日调降50基点 2.00 调降50基点 1.5010月 2日调降50基点 2.50 调降50基点 2.009月17日* 调降50基点 3.00 调降50基点 2.508月21日调降25基点 3.50 调降25基点 3.006月27日调降25基点 3.75 调降25基点 3.255月15日调降50基点 4.00 调降50基点 3.50 4月18日* 调降50基点 4.50 调降50基点 4.00 3月20日调降50基点 5.00 调降50基点 4.50 1月31日调降50基点 5.50 调降50基点 5.00 1月 4日* 调降25基点 5.501月 3日* 调降50基点 6.00 调降25基点 5.75 2000年5月16日调升50基点 6.50 调升50基点 6.00 3月21日调升25基点 6.00 调升25基点 5.50 2月 2日调升25基点 5.75 调升25基点 5.25 1999年11月16日调升25基点 5.50 调升25基点 5.00 8月24日调升25基点 5.25 调升25基点 4.75 6月30日调升25基点 5.001998年11月17日调降25基点 4.75 调降25基点 4.50 10月15日* 调降25基点 5.00 调降25基点 4.75 9月29日调降25基点 5.251997年3月25日调升25基点 5.501996年1月31日调降25基点 5.25 调降25基点 5.00 1995年12月19日调降25基点 5.507月 6日调降25基点 5.752月 1日调升50基点 6.00 调升50基点 5.25 1994年11月15日调升75基点 5.50 调升75基点 4.75 8月16日调升50基点 4.75 调升50基点 4.00 5月17日调升50基点 4.25 调升50基点 3.50 4月18日* 调升25基点 3.753月22日调升25基点 3.502月4日调升25基点 3.25。

历年存、贷款、国债利率表 1994to2012

2002年(凭证式)四期11/1-11/30 2003年(凭证式)一期2/20-3/31 2003年(凭证式)一期2/20-3/31 2003年(凭证式)二期4/1-7/31 2003年(凭证式)二期4/1-7/31 2003年(凭证式)三期9/1-11/30 2003年(凭证式)三期9/1-11/30 2003年(凭证式)四期11/20-12/20 2003年(凭证式)四期11/20-12/20 2004年(凭证式)一期3/1-3/31 2004年(凭证式)一期3/1-3/31 2004年(凭证式)二期4/1-5/31 2004年(凭证式)二期4/1-5/31 2004年(电子记账凭证式)三期6/10-6/25 2004年(凭证式)四期7/1-8/31 2004年(凭证式)四期7/1-8/31 2004年(电子记账凭证式)五期9/6-9/17 2004年(凭证式)六期10/1-10/28 2004年(凭证式)六期10/29-11/30 2004年(凭证式)六期10/1-10/28 2004年(凭证式)六期10/29-11/30 2005年(凭证式)一期3/1-3/31 2005年(凭证式)一期3/1-3/31 2005年(凭证式)二期4/10-4/30 2005年(凭证式)二期4/10-4/30 2005年(凭证式)三期5/1-6/30 2005年(凭证式)三期5/1-6/30 2005年(凭证式)四期8/1-9/30 2005年(凭证式)四期8/1-9/30 2005年(凭证式)五期10/15-11/30 2005年(凭证式)五期10/15-11/30 2006年(凭证式)一期 2006年(凭证式)一期 2006年(凭证式)二期 2006年(凭证式)二期 2006年(凭证式)三期 2006年(凭证式)三期 2007年第一期储蓄国债(电子式) 2008年第一期储蓄国债(电子式) 2008年第二期储蓄国债(电子式) 2008年第三期储蓄国债(电子式) 2009年第一期储蓄国债(电子式) 2009年第二期储蓄国债(电子式) 2009年第三期储蓄国债(电子式)

我国工商银行近十年基准变化表,

我国工商银行近十年基准变化表, 2008年,我国工商银行基准定为6.93%,属于较高水平。

2009年受金融危机影响,基准下调至5.31%。

2010年基准再次上调至6.06%,2011年则进一步上升至6.56%。

2012年,基准继续上调到6.66%,2013年稳定在6.31%。

2014年,进行了一次大幅度的下调,基准为6%,2015年,基准再次下调至5.35%。

2016年,基准维持在4.35%。

2017年,基准上调至4.71%,2018年再次上调至4.9%。

2019年,我国工商银行基准定为4.35%。

就整体来看,我国工商银行近十年的基准利率呈现出起伏的走势,整体水平呈现下降趋势。

这与整体宏观经济环境、货币政策的变化以及金融市场情况等都存在一定的关联。

在2008年-2009年金融危机时期,由于金融市场动荡,利率走势较为不稳定。

随着危机逐渐得到控制,2010年以来,我国工商银行基准利率开始逐步上升,反映出经济逐步恢复的情况。

2014年基准利率大幅下调,显示出当时宏观经济面对一定的下行压力,通过降低利率来刺激经济增长。

2016年以来,我国经济结构调整,去杠杆政策的实施与金融监管政策的加强,都推动了利率的持续下降。

基准利率的变化对经济发展有着重要的影响。

高利率会抑制市场活力,使得企业融资成本增加,对实体经济产生一定的冲击;而低利率则会刺激消费和投资,推动经济增长。

因此,央行对基准利率的调整是在综合考虑各种因素后做出的决定。

另外,基准利率的调整对银行的盈利能力也有一定影响。

高利率时期,银行的净利润会比较丰厚,但同时也带来了风险的积累;而低利率则意味着银行的盈利能力可能会受到一定的挑战。

因此,银行需要根据宏观经济形势和市场情况,灵活调整自身的经营策略,以适应利率变化带来的影响。

近年来,我国银行业面临着利率市场化改革的挑战与机遇。

随着金融市场的逐步开放和市场主体的多元化,银行的利率市场化改革将进一步深化。

未来,随着宏观经济形势的变化与金融监管政策的变革,基准利率也将继续呈现出新的变化趋势。