2019年全球铁矿石供需格局及主要矿山的产量计划、增产潜力分析

2019全球矿业发展报告(摘选)

#4

(&'2全球矿业发展报告摘选

第!%卷第!期

欧日韩等发达经济体!中国%印度%东盟等亚洲新兴 经济体和 其 他 国 家 分 别 消 费 了 全 球 *4Y%*-Y 和 !3Y的能源!能 源 消 费 总 体 呈 现 ,三 分 天 下-格 局 #图2%图3$"

图#(&'3年重点矿种的勘查投入

北美洲"!"%2年大型矿业公司逐步聚焦南北美%澳 大利亚等地 区 #占 比 达 '3Y$!非 洲%东 南 亚 等 地 区 的勘投入大幅降低#图'%表!$"

#*$矿业在经济发展中占据重要位置"!"%2年 全球矿业总产值为-$3万亿美元!相当于全球 97J 的4$3Y!其中能源矿产占'4Y!金属矿产占%!Y! 重要非金属矿产占%!Y"

##$全 球 %'* 的 国 家 是 矿 业 国 家"!"%2 年!全 球共有 4" 多 个 重 要 矿 业 国 家 #矿 业 产 值 与 本 国 97J之比高于全球平均水平$!其中%%个国家矿业 产值与本 国 97J 之 比 大 于 -"Y!%' 个 国 家 介 于 !"Y#-"Y!!%个国家介于%"Y#!"Y"

##$全球矿产品市场震荡调整!矿业市场结构出 现分异"!"%3年!受 供 需 基 本 面 及 突 发 事 件 影 响! 石油%铜%锂%钴等价格整体呈下降态势!铁矿石%镍 价格短期出现暴涨"受全球贸易摩擦%地缘政治冲 突加剧影响!黄金价格大幅上涨"主要矿业公司股 价整体随矿产品价格震荡变化"全球固体矿产勘查 投入缓慢回升!但中国固体矿产勘查投入持续下降" 从勘查主体看!大型矿业公司投入占比增加!中小型 勘查公司占比下降"从勘查阶段看!草根勘查投入 持续下降!详查和勘探投入持续增长"从勘查矿种 看!金%铜%锌占比持续增加!铀%镍%金刚石占比持续 下降"从勘查区域看!大型矿业公司逐步聚焦南北 美%澳大利亚等地区!大幅降低非洲%东南亚等地区 勘查投入"

世界主要铁矿矿产国家比较分析

铁矿品位:各国铁矿的品 位高低

铁矿储量:各国铁矿的储 量大小

铁矿类型:各国铁矿的类 型差异

铁矿开采难度:各国铁矿 开采的难易程度

巴西铁矿开采成本最低,主要得益于其丰富的铁矿石资源和高效的采矿技术。 澳大利亚的铁矿石开采成本较高,主要是由于其采矿成本和劳动力成本较高。 俄罗斯的铁矿石开采成本较低,主要得益于其丰富的铁矿石资源和较低的采矿成本。 印度的铁矿石开采成本较高,主要是由于其采矿技术和基础设施相对落后。

投资合作:政府鼓励国内外企业合作开展铁矿矿产资源的勘探和开发,推动技术创新和 产业升级。

出口税:对铁矿石征收高额出 口税,以鼓励国内加工和增值

政策支持:印度政府对铁矿采 掘和出口实行管制,以保护国 内市场和资源

外资政策:允许外资进入印度 铁矿产业,但需与当地企业合

作

环保要求:印度政府对铁矿开 采的环保要求日益严格,以确

印度:铁矿石储量较丰富,但品位较低,主要分布在奥里萨邦和恰尔肯德邦

世界铁矿石产量排名前五的国家分别为中国、澳大利亚、巴西、印度和俄罗斯。

中国是全球最大的铁矿石生产国,产量占比超过全球总产量的50%。 澳大利亚是全球第二大铁矿石生产国,产量占比约为20%。

巴西和印度的铁矿石产量占比分别为10%和5%,俄罗斯的产量占比约为3%。

北美洲的美国和加拿大也拥有一定 的铁矿资源,而南美洲的巴西和阿 根廷则是铁矿资源较为丰富的国家。

添加标题

添加标题

添加标题

添加标题

欧洲的俄罗斯、乌克兰和哈萨克斯 坦等国拥有丰富的铁矿资源,而亚 洲的中国和印度也是铁矿资源大国。

不同地区的铁矿资源分布情况不同, 因此各国的铁矿产业发展也各有特 色。

PART TWO

PART FIVE

2019年钢铁行业运行态势及原料供需状况共53页word资料

2019年冶金矿产品国际会议现在开幕,由中国联合钢铁网的首席顾问周国成先生主持。

由陕西省冶金工业协会会长李贵荣先生致辞。

由中国联合金属网总经理郭旭致辞,预祝本次会议取得圆满成功。

中国钢铁工业协会会长[罗冰生]:2019年钢铁行业运行态势及原料供需状况一、2019年钢铁行业的外部环境及运行态势1、当前国际市场需求不足、总体供大于求国际货币基金组织预测2019年世界经济增长3.9%,步入经济复苏进程;世界钢铁协会预计,在2009年全球钢材需求比上年下降8.6%的情况下,2019年转变为比上年增长9.2%,最近又调整为增长10%,需求总量与2019年的实际需求基本持平;世界钢铁协会看好2019年发达国家的需求有较大增长,而金砖四国等发展中国家的需求增速有所下降,总的来看,这是一种比较乐观的预测。

2009年全球粗钢产量11.99亿吨,比上年下降8.1%;扣除中国后,全年粗钢产量63132.0万吨,比上年下降21.47%。

今年1-2月全球粗钢产量22098.3万吨,比上年同期增长27.61%;扣除中国后,1-2月粗钢产量11809.1万吨,比上年同期增长29.6%。

当前的生产总量明显大于市场需求的增长,呈现需求不足、供给增幅大,处于供大于求的状态。

2009年国际市场钢材价格处于低位波动状态,进入2019年以来,国际市场钢材价格有所上升,4月9日钢材综合价格指数上升到190.7点,比2009年年末提高40.8点,涨幅27.2%,其中板材涨27.7%,长材涨26.21%。

当前,由于全球钢铁生产成本上升,推动钢材价格上涨。

另一方面,国际市场总体处于供大于求的状态,钢材价格上涨缺乏有力的支撑。

预计2019年国际市场钢材价格处在波动向上和不稳定的状态。

总体来看,全球经济复苏仍是一个缓慢曲折的过程,全球钢铁市场需求有所回升,但需求不足依然存在,总体呈现供大于求的态势;近期由于原燃料价格上涨,钢铁生产成本增加,国际市场钢材价格有所反弹,但上涨乏力,价格处于不稳定的波动向上状态,钢铁企业面临更大的压力,国际市场的竞争将进一步加剧。

铁矿石行业未来发展的趋势与展望

铁矿石行业在过去几年中 经历了显著的增长和变化

未来几年,铁矿石行业将 继续保持增长趋势,但增

速可能会放缓

铁矿石行业的发展受到多 种因素的影响,包括全球 经济形势、政策环境、市

场需求等

铁矿石行业需要加强技术 创新和绿色发展,以应对

未来的挑战和机遇

加强技术创新, 提高生产效率

优化产业结构, 降低成本

大

供应紧张:全球铁矿石资源有 限,优质矿源日益减少,可能

导致供应紧张

环保压力:铁矿石开采和 加工过程中会产生环境污 染,未来环保要求将更加 严格,企业需要采取措施

降低环境影响

中国铁矿石产量:2019年 中国铁矿石产量约为8.4亿 吨,主要分布在华北、东北、 华东等地区。

全球铁矿石产量:2019年 全球铁矿石产量约为24亿 吨,其中澳大利亚、巴西、 印度、中国等为主要生产国。

,

汇报人:

目录

CONTENTS

铁矿石:含有铁 元素或铁化合物 的矿物集合体

主要成分:铁、 氧、硅、铝、钙 等

铁矿石的种类: 磁铁矿、赤铁矿 、褐铁矿等

铁矿石的用途: 主要用于钢铁工 业,生产生铁和 钢材

铁矿石开采:包括露天 开采和地下开采两种方 式

铁矿石加工:包括破碎、 磨矿、选矿等环节

铁矿石运输:包括铁路、 公路、水路等运输方式

铁矿石品质:全球铁矿石品质 差异较大,高品质铁矿石主要 分布在澳大利亚、巴西等地。

铁矿石价格:铁矿石价格受全 球经济形势、供需关系等因素

影响,波动较大。

全球铁矿石需 求持续增长

中国是全球最 大的铁矿石消 费国

钢铁行业是铁 矿石的主要消 费领域

基础设施建设 和房地产行业 对铁矿石需求 较大

铁矿石市场规模与需求分析

市场需求波动:经 济周期、政策调整 等因素影响

替代品风险:其他 原材料或产品可能 替代铁矿石

技术进步风险:新 技术或工艺可能降 低对铁矿石的需求

环保政策风险:环 保政策可能导致铁 矿石需求减少

汇报人:

船舶行业是铁矿石 需求的重要领域之 一

船舶制造过程中需 要大量的铁矿石作 为原材料

船舶行业的发展对 铁矿石需求产生直 接影响

船舶行业的需求变 化会影响铁矿石市 场的供需平衡

机械行业是铁矿 石的主要消费行 业之一

机械行业的发展 对铁矿石需求有 重要影响

机械行业的需求 变化会影响铁矿 石市场的供需平 衡

机械行业的技术 创新和升级会对 铁矿石需求产生 影响

Part Three

主要生产国:澳大利亚、巴西、印度、俄罗斯等

产量变化:近年来全球铁矿石产量波动较大 供应结构:四大矿山(淡水河谷、力拓、必和必拓、FMG)占据主导地 位 贸易格局:全球铁矿石贸易主要集中在亚洲地区,尤其是中国

国内产量:中国是全球最大的铁矿石生产国之一,产量稳定增长 进口来源:主要进口来源国包括澳大利亚、巴西、印度等 进口量:中国铁矿石进口量逐年增加,已成为全球最大的铁矿石进口国 供应风险:进口依赖度较高,面临供应风险和价格波动风险

2010年至2019年, 铁矿石价格波动较 大,最高点在 2011年,最低点 在2015年。

2020年,受新冠 疫情影响,铁矿 石价格有所下降, 但随后逐渐回升。

2021年,铁矿石 价格持续上涨, 创下历史新高。

预计未来几年, 铁矿石价格将继 续保持高位运行。

Part Two

钢铁行业是铁矿石的主要需求 方

供需关系:供需失衡可能导致 价格波动

政策影响:政策调整可能导致 价格波动

四大矿山铁矿石产量发展趋势分析

四大矿山铁矿石产量发展趋势分析2012-2018年四大矿山计划产量平均完成率在98%以上,产量超预期多由于新矿山项目产能爬坡或运输能力提升,产量低于预期多由于恶劣气候或者严重事故导致。

着眼于2019年,,根据四大矿山最新公告,预计四大矿山2019年铁矿石产量为10.46-10.95亿吨、同比下降3.2~7.5%。

除必和必拓外,其他三大矿山2019年计划产量较2018年产量减产。

2018Q2以来,随铁矿石价格的上行,四大矿山利润空间不断扩大。

根据四大矿山最新公告,从现金成本看,在目前铁矿石价格下,四大矿山增产动力充足,利润空间达70美元/湿吨、毛利率在84%。

2019年没有新矿山项目投产,增产主要是提高产能利用率。

剔除淡水河谷,若其他三大矿山全面达产,同比将增加4700万吨产量,有效对冲淡水河谷5300-7800万吨的产量减少。

四大矿山铁矿石产量占全球的51%,已经形成寡头垄断供给格局。

根据调查数据显示,2013~2015年四大矿山——淡水河谷、必和必拓、力拓和FMG铁矿石市场占有率逐年提升,从2013年的41%提升至2015年的53%,四大矿山铁矿石产量释放对中小型铁矿石企业市场份额产生了明显挤压。

2016、2017年四大矿山铁矿石市场占有率51%、基本维持稳定,在全球已经形成寡头垄断供给格局。

2013-2017年年四大矿山铁矿石市占率一、产量2012-2018年,四大矿山产量计划完成率均值均在98%以上。

四大矿山2012-2018年铁矿石计划产量、实际产量和计划产量完成率。

2012-2018年,淡水河谷、必和必拓、力拓和FMG铁矿石产量计划完成率均值分别为100%、100%、99%和98%。

由此可见四大矿山历史计划完成率均处于较高水平。

2012-2018年,四大矿山淡水河谷产量数据来源:公开资料整理2012-2018年,四大矿山必和必拓产量2012-2018年,四大矿山力拓产量数据来源:公开资料整理2012-2018年,四大矿山FMG产量数据来源:公开资料整理实际产量未达到计划产量最低限98%以上为明显低于预期、实际产量超过计划产量最高限102%以上为明显高于预期。

2019年中国铁矿石供需形势探讨

减少5700 万 吨,其 他 三 大 矿 山 产 量 预 估 增 加 2000 万 吨,预 仍将有大批高炉投产,铁矿需求缺口继续放大。2016年 以来

计 2019 年 铁 矿 总 体 供 应 量 将 减 少 3700 万 吨 。

受供给侧改革的 影 响,华 北、华 东 地 区 部 分 环 保 不 达 标 的 小

历9年的持续增长,至2018年中国进口铁矿高达10.6亿吨, 过产能置换、兼并重组等方式 被 重 新 激 活,预 计 2019年 炼 铁

累计增 幅 达 68.7%。2019 年 1 月 ~5 月 中 国 累 计 进 口 矿 石 新增产能2358万吨、2020 年 炼 铁 新 增 产 能 9028 万 吨、2021

4.24 亿 吨 ,预 计 全 年 进 口 矿 石 在 10.2 亿 吨 的 左 右 。

年 炼 铁 新 增 产 能 2058 万 吨 ,后 期 炼 铁 产 能 还 将 继 续 增 加 。

国内矿山的投资 也 经 历 了 过 山 车 的 行 情。2009 年 中 国

钢厂大面积 盈 利,高 炉 开 工 率 持 续 上 升。2015 年 末 ~

2015年产量 增 速 开 始 下 滑,至 2018 年 产 量 环 比 增 速 降 至 年矿石需求缺口在6000万吨以上。

3.5%。2019年受巴西溃 坝 事 件 的 影 响,淡 水 河 谷 产 量 预 估

2020 年 以 后 京 津 冀 地 区 、日 照 港 、湛 江 港 、防 城 港 等 地 区

原矿总产量为8.8亿吨,经 历 5 年 的 持 续 增 产,至 2014年 原 2016年初由于钢价大幅 下 跌,原 材 料 价 格 处 于 高 位,钢 厂 大

矿总产量 达 到 15.1 亿 吨,累 计 增 幅 为 71.5%,但 2014 年 下 面积亏损,全国钢厂整体盈利水平仅为4.2%,高炉开工率为

铁矿石的行业分析报告

铁矿石的行业分析报告1. 引言铁矿石是工业发展中必不可少的原材料,它是制造钢铁的关键原料。

随着全球工业化的快速发展,铁矿石行业也迎来了新的机遇和挑战。

本报告将对铁矿石行业的市场规模、供需状况、价格趋势以及主要参与者进行分析,旨在为投资者提供有价值的信息和建议。

2. 市场规模铁矿石市场规模庞大,为全球工业经济提供了重要的支撑。

根据国际矿业协会的统计数据,2019年全球铁矿石产量达到了约22亿吨,其中中国占据了约40%的份额,成为全球最大的铁矿石生产国和消费国。

3. 供需状况3.1 供给端全球铁矿石供给主要集中在几个主要国家,如澳大利亚、巴西和中国。

这些国家拥有丰富的铁矿石资源和先进的采矿技术,能够稳定地满足全球市场的需求。

然而,近年来铁矿石供给面临着一些挑战。

一方面,由于可采资源日益减少,越来越多的开采企业面临生产成本上升和环境压力增加的问题。

另一方面,全球贸易保护主义的抬头和地缘政治局势的不确定性也给铁矿石的国际贸易带来了不稳定因素。

3.2 需求端随着全球经济的增长和工业化的加速推进,铁矿石的需求也呈现出持续增长的趋势。

特别是在新兴市场国家,如印度、巴西等,钢铁需求的增长对铁矿石的需求起到了推动作用。

然而,受制于全球贸易保护主义和国内钢铁需求减缓等因素,近年来铁矿石需求增速有所放缓。

尽管如此,长期来看,随着全球工业化的不断深化,铁矿石需求仍将保持稳定增长的态势。

4. 价格趋势铁矿石价格受到供需变化、国际贸易政策和金融市场波动等多重因素的影响,表现出较大的波动性。

近年来,铁矿石价格呈现出明显的震荡上涨趋势。

一方面,随着全球钢铁产能的不断扩大,铁矿石的需求持续增长,推动价格上涨。

另一方面,供给端的压力和地缘政治局势的不确定性也对铁矿石价格产生了一定的影响。

然而,需要注意的是,铁矿石价格的波动性也带来了一定的风险。

投资者应密切关注市场动态,制定合理的风险管理策略。

5. 主要参与者铁矿石行业的主要参与者包括矿山开采企业、钢铁生产企业、国际贸易商和金融机构等。

2019年铁矿石市场供需预测及策略分析-PPT文档资料

2019年前10个月全球粗钢产量为11.65亿吨,较去年增加17.5%;其中欧洲为29%,日韩28%,

中国为12%,由此可见今年铁矿石需求量很大部分都依赖于欧洲和日韩钢铁企业的支撑。 相比欧洲、日韩陆续增长的粗钢产量,今年我国的月度粗钢产量为负增长。

中国铁矿石表观消费增长幅度收窄

• 根据Mysteel数据显示,今年我国 铁矿石表观消费约为15.97亿吨, 虽然还是保持了一定幅度的增长, 但是增幅已收窄;这其中还需考虑 到进口矿品位逐步降低和国产矿占 比重增加明显。

港口铁矿石库存,今年的平均库存在7000万吨左右,比去年的6723万吨有所增加。但是 考虑到今年的粗钢增长以及进口矿品位的降低,目前的港口库存依然处于正常水平。

数据来源:Mysteel, 2019年11月

一、2019年铁矿石需求

二、2019年铁矿石供应

三、市场走势分析 四、几大特色 五、明年铁矿石市场展望

二、2019年铁矿石供应

三、市场走势分析 四、几大特色 五、明年铁矿石市场展望

2019年全球铁矿石供应量小幅增加、供应偏紧

• 2019全年预计铁矿石产量为24.88亿吨,较去年增加2.21亿吨;除中国外,新增产

量约为1.2亿吨。其中,巴西增加尤为明显,增幅为40%;澳大利亚同比增加10%。 • 相对今年全球粗钢产量17.5%的增幅,铁矿石供应量仅有8.8%的增加,2019年铁 矿石供需形势依旧紧张,这也为今年矿价的大幅上涨奠定了基础。

2019年铁矿石市场供需 及策略分析

全球主要铁矿石海运路线

瑞 典

美 国

欧 洲

中 东

印 度

中 国

日本韩国和台湾

巴 西 南 非

澳大 利亚

一、2019年铁矿石需求

铁矿石行业的区域分布与产能分析

主要产区:河北、辽宁、四川、山西、内蒙古等

主要产区的特点与优势

澳大利亚:储量丰富,品质优良,开采成本低

巴西:储量丰富,品质优良,开采成本低

中国:储量丰富,品质优良,开采成本低

印度:储量丰富,品质优良,开采成本低

俄罗斯:储量丰富,品质优良,开采成本低

南非:储量丰富,品质优良,开采成本低

铁矿石的产能分析

产能利用率对行业技术创新的影响

产能利用率高,企业有充足的资金进行技术创新

产能利用率低,企业可能无法投入足够的资金进行技术创新

产能利用率对行业技术创新的速度和方向产生影响

产能利用率对行业技术创新的成果和效果产生影响

产能扩张的风险与机遇

5

产能扩张的风险

市场供求关系:产能扩张可能导致市场供过于求,价格下跌

技术进步:新技术和新设备的应用可以提高生产效率,降低生产成本

பைடு நூலகம்

国际合作:加强与其他国家和地区的合作,共享资源和市场,降低风险

企业如何应对产能扩张的风险与机遇

制定合理的产能扩张计划,避免盲目扩张

加强风险管理,制定应对措施,降低风险影响

加强市场调研,了解市场需求和竞争状况

加强技术创新,提高产品质量和竞争力

2019年中国铁矿石产量为8.4亿吨,同比增长1.7%

2020年中国铁矿石产量为8.7亿吨,同比增长3.2%

2021年中国铁矿石产量为9.4亿吨,同比增长7.7%

2022年中国铁矿石产量预计将达到10亿吨,同比增长6.4%

产能利用率及产能扩张趋势

产能利用率:衡量铁矿石生产效率的指标,通常以百分比表示

2

全球铁矿石的产能情况

全球铁矿石产能主要集中在澳大利亚、巴西、印度等国家

国际铁矿石供给格局及对好望角型船市场的影响

业界国际铁矿石供给格局全球主要铁矿石生产国及资源分布情况图1 2019年主要国家铁矿石原矿储量和铁储量据Wood Mackenzie 2019年数据,全球铁矿石生产主要集中在澳大利亚、巴西、中国和印度,铁矿石产量分别为8.91亿吨、3.95亿吨、2.66亿吨和2.25亿吨,四国合计占全球总量的75.7%;全球铁矿石出口地主要集中在澳大利亚和巴西,两国合计出口量占全球出口量约77%。

2019年主要国家铁矿石产量和出口量如图2所示。

图2 2019年主要国家铁矿石产量和出口量澳大利亚已探明的铁矿石资源75%以上集中在西澳皮尔巴拉(Pilbara)地区,且铁矿石平均品位高达57%,在这区域汇集了力拓、必和必拓、FMG和Royhill等澳洲四大矿山企业,他们凭借优质资源和区位优势,建成了低成本、高效率的“矿山-铁路-港口”生产和物流系统,该四大矿山产量和出口量占据澳洲总量的90%以上。

巴西铁矿石资源主要集中在巴西北部卡拉加斯(Carajas)地区和东南部铁四角(Iron Quadrangle)地区,该两大区域均为世界级的超大型铁矿,尤其是卡拉加斯地区拥有全球最优质的高品位矿山资源和全球最大的S11D铁矿山项目,该地区铁矿储量品位65%,这些优质矿山资源均由淡水河谷所控制。

淡水河谷通过建立北部、东南和南部铁矿石的竞争,还面临环保政策压力,2019年中国国产铁矿石平均离岸现金成本约70美元/吨,为全球最高,是世界平均铁矿石成本的2倍多,是四大矿山综合成本的3倍多。

2019年全球主要铁矿产区铁矿石平均离岸现金成本如图5所示,排在靠前位置的依次为卡拉加斯S11D (Vale)、卡拉加斯Serra Norte (Vale)、Solomon Hub (FMG)和力拓、国际铁矿石供给格局对好望角型船运输市场的影响1.四大矿山在国际铁矿石贸易中处于决定地位,掌握定价权和运输权在当前的国际铁矿石市场格局下,四大矿山铁矿石出口量占据了全球铁矿石出口总量的60%以上,而相对于需求方,前10名钢厂的粗钢产量仅占全球总量的36%,如图7和图8所示。

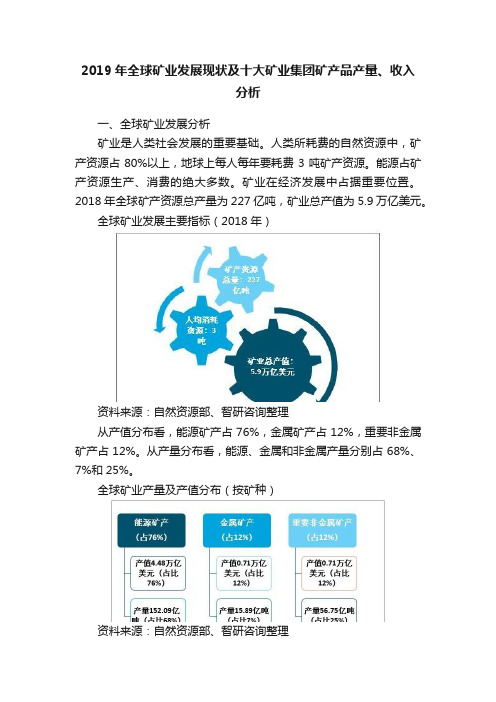

2019年全球矿业发展现状及十大矿业集团矿产品产量、收入分析

2019年全球矿业发展现状及十大矿业集团矿产品产量、收入分析一、全球矿业发展分析矿业是人类社会发展的重要基础。

人类所耗费的自然资源中,矿产资源占80%以上,地球上每人每年要耗费3吨矿产资源。

能源占矿产资源生产、消费的绝大多数。

矿业在经济发展中占据重要位置。

2018年全球矿产资源总产量为227亿吨,矿业总产值为5.9万亿美元。

全球矿业发展主要指标(2018年)资料来源:自然资源部、智研咨询整理从产值分布看,能源矿产占76%,金属矿产占12%,重要非金属矿产占12%。

从产量分布看,能源、金属和非金属产量分别占68%、7%和25%。

全球矿业产量及产值分布(按矿种)资料来源:自然资源部、智研咨询整理美国、俄罗斯、中国是全球主要矿业大国。

2018年,三国矿产资源总产量占全球49%,总产值占全球40%。

2018年各国矿产资源总产量占比资料来源:自然资源部、智研咨询整理二、全球十大矿业公司经营分析全球矿业发展至今,产生了多家多产品经营的跨国巨头企业,全球十大矿业集团分别是必和必拓、力拓、嘉能可、淡水河谷、英美资源、纽蒙特矿业、巴里克黄金、自由港集团、墨西哥铜业。

2019年纽蒙特与加拿大黄金进行资产重组。

全球十大矿业集团及其经营业务资料来源:智研咨询整理2019年,十大矿业公司总体经营形式良好,企业资产质量持续提升、可持续发展能力不断增强,但经营业绩分化,黄金企业表现靓丽、其他企业相对惨淡。

企业收入如下图所示:2019年全球十大矿业企业收入分析资料来源:公司财报、智研咨询整理BHP Group Plc是世界上最大的主要大宗商品生产商,公司经营经营业务为:石油和钾、铜、铁矿石、煤、铝、锰和镍。

根据公司财报数据显示,2019年公司铁矿石总产量2.4亿吨。

力拓集团1873年成立于西班牙,总部位于英国,澳洲总部在墨尔本。

根据公司发布的财务数据显示:2019年力拓集团原铝产量317.1万吨,铝土矿5.51万吨,矿铜57.74万吨,皮巴尔拉铁矿产量3267万吨。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019年全球铁矿石供需格局及主要矿山的产量计划、

增产潜力分析

目录索引

前言:再看2019年全球铁矿石供需格局 (5)

一、四大矿山:2019年预估铁矿石产量同比下降3.2-7.5%,高毛利率将驱动增产 (6)

(一)产量计划:预计四大矿山2019年铁矿石产量同比下降3.2%-7.5% (6)

(二)增产潜力:毛利率高达84%、增产动力足,剔除淡水河谷、三大矿山仍有4700万吨增产空间 (9)

二、国内矿山:目前矿价下增产动力充足,产量与铁矿石价格指数显著正相关 (12)

(一)增产动力:盈亏平衡线是600元/吨,目前价格下有充足动力增扩产 (12)

(二)产量预测:国内铁矿石产量与铁矿石综合价格指数显著正相关 (12)

三、供需格局:供需趋紧,矿价上行、但非主流矿增产及库存高位限制上行幅度,均值上限将低于735元/吨 (14)

(一)基本判断:2019年全球铁矿石供需趋紧,价格中枢将上行,但幅度受非主流矿增产及库存高位限制 (14)

(二)价格中枢:2019年全球铁矿石供需重新动态平衡后,铁矿石价格均值上限将低于735元/吨 (16)

四、投资建议:2019年供需趋紧,价格上行、但非主流矿增产及高库存限制上行幅度.17

五、风险提示 (18)

图表索引

图1:13~15年四大矿山铁矿石市占率明显提升、2016-2017年稳定在51% (6)

图2:2013年以来四大矿山C1现金成本不断下降,2019Q1均值为14美元/湿吨 (9)

图3:2015年以来四大矿山平均毛利率由63%波动上升至2019Q1的84% (9)

图4:淡水河谷S11D项目仍处于产能爬坡期 (11)

图5:国内矿盈亏平衡线是600元/吨,目前铁矿石价格下、国产矿有动力增扩产 (12)

图6:2013-2019年国产矿开工率与铁矿石综合价格指数走势密切相关 (12)

图7:2008年以来国内铁矿石产量与铁矿石综合价格指数显著正相关 (13)

图8:国内铁矿石产量与铁矿石综合价格指数显著线性正相关 (13)

图9:截止2019年4月19日,铁矿石港口库存为13836万吨,接近近3年中枢水平 (15)

表1:2012-2018年,四大矿山产量计划完成率均值均在98%以上 (7)

表2:2012年以来四大矿山产量超预期多因新项目投产或运力提升,产量低于预期多因恶劣气候或严重事故导致 (8)

表3:四大矿山2019年铁矿石产量预计为10.46-10.95亿吨,同比下降3.2%~7.5% (9)

表4:四大矿山2018年产能利用率均在94%以上 (10)

表5:仅淡水河谷S11D项目处于爬坡阶段,新增产能预计2021年大规模投产 11表6:不同铁矿石价格中枢下的2019年国内铁矿石产量估算值 (13)

表7:预计2019年全球铁矿石需求同比达1.2% (14)

表8:最保守供给假设下,2019年全球铁矿石产量预计将达21.4-21.9亿吨,同比将下降1.6%~3.8% (14)。