少儿终身平安保险(新)转换条款

少儿平安保险条款三篇

少儿平安保险条款三篇篇一:少儿终身平安保险条款第一章总则第一条为了帮助广大家长积累子女教育金、婚嫁金和为其子女提供养老及意外综合保障,中保人寿保险公司(以下称保险人)特举办少儿终身平安保险。

第二章保险对象第二条凡年满一个月至十四周岁、身体健康、发育正常的婴少儿,均可作为被保险人,由其父母或有抚养关系(限年龄50周岁以下)的人作为投保人,为其投保本保险一份或多份。

第三章保险期限和保险费第三条本保险的保险期限包括保险交费期和约定保险金领取期。

一、交费期:从第一次交纳保险费时起至年满十五周岁止。

二、领取期:自被保险人年满十五周岁起至终身,分为“两全”保险期满生存保险金领取期、高中教育金领取期、大学教育金领取期、婚嫁金领取期和养老金领取期五种。

三、若投保时被保险人的出生月份与起保月份不一致。

在计算交费期和领取期时,以保单注明的起保月份为准。

第四条本保险的保险费,采取年交保费方式,每份每年360元。

第四章保险责任第五条被保险人依不同年龄,顺次享有如下保险权利,直至身故时保险责任终止。

(具体标准见附表)1、被保险人生存至十五周岁时,保险一次性给付满期保险金全数2、被保险人在高中教育金领取期内生存,保险人分三个学年(即15、16、17)给付高中教育金3、被保险人在大学教育金额领取内生存,保险人分四个学年(18、19、20、21周岁)给付大学教育金4、被保险人生存22周岁时,保险人一次性给付婚嫁金全数。

5、被保险人年龄达到养老金的领取年龄时,可逐月领取养老金直至身故。

6、被保险人在保险单生效时至22周岁前因意外伤害事故死亡,给付死亡保险金6000元,保险责任终止,若被保险人在22周岁至25周岁期间内因意外事故死亡,给付死亡保险金10000元,保险责任终止。

第六条若投保人在保险交费期间内因意外事故死亡或在保险单生效日起180天后因疾病身故,可免交余下保险期间保险费,保险责任继续有效。

第五章除外责任第七条保险人对下列情形所致被保险人死亡不负给付保险金责任。

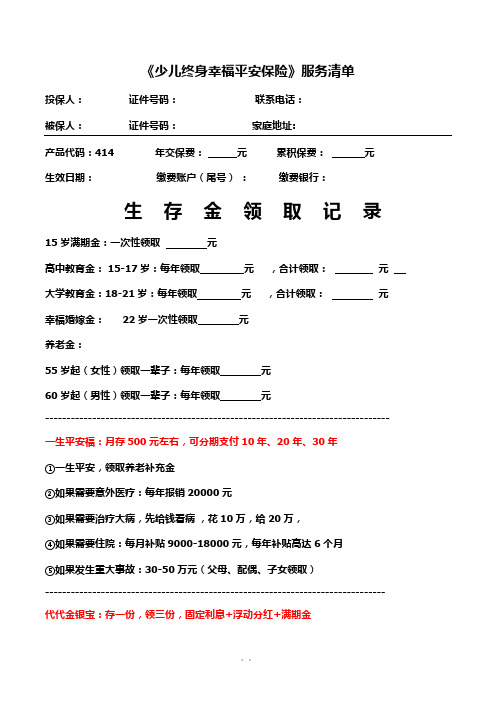

《少儿终身幸福平安保险》服务清单414

《少儿终身幸福平安保险》服务清单

投保人:证件号码:联系电话:

被保人:证件号码:家庭地址:

产品代码:414 年交保费:元累积保费:元

生效日期:缴费账户(尾号):缴费银行:

生存金领取记录15岁满期金:一次性领取元

高中教育金: 15-17岁:每年领取元,合计领取:元

大学教育金:18-21岁:每年领取元,合计领取:元

幸福婚嫁金: 22岁一次性领取元

养老金:

55岁起(女性)领取一辈子:每年领取元

60岁起(男性)领取一辈子:每年领取元

-------------------------------------------------------------------------------- 一生平安福:月存500元左右,可分期支付10年、20年、30年

①一生平安,领取养老补充金

②如果需要意外医疗:每年报销20000元

③如果需要治疗大病,先给钱看病,花10万,给20万,

④如果需要住院:每月补贴9000-18000元,每年补贴高达6个月

⑤如果发生重大事故:30-50万元(父母、配偶、子女领取)

------------------------------------------------------------------------------- 代代金银宝:存一份,领三份,固定利息+浮动分红+满期金

一代存,三代领,祖辈养老+父辈创业+孙辈传承

存5年,每年5万,每年固定4200元到80岁+每年浮动分红3千--6千元+满期金24万(最低1份起存,年存4000元起,则利益为以上利益的12%,月存、季存、年存)

最想圆满:□健康账户□财富账户确认签名:。

儿童保险的保单转让和继承问题如何处理

儿童保险的保单转让和继承问题如何处理在孩子的成长过程中,家长们总是想方设法为他们提供最好的保障,儿童保险便是其中重要的一环。

然而,生活充满了不确定性,有时可能会面临保单转让和继承的情况。

这不仅涉及到复杂的法律和财务问题,还关系到孩子未来的保障能否得以延续。

接下来,我们就详细探讨一下儿童保险的保单转让和继承问题该如何妥善处理。

首先,我们需要明确什么是儿童保险的保单转让。

保单转让简单来说,就是将保单的所有权从原投保人转移给其他人。

这可能发生在多种情况下,比如原投保人经济状况发生重大变化,无法继续承担保费;或者原投保人出于某些特殊原因,希望将保单的权益转让给更有能力或更适合管理的人。

在进行保单转让时,有几个关键的要点需要注意。

一是必须遵循保险合同的规定和相关法律法规。

大多数保险合同都会对保单转让有明确的条款,包括转让的条件、程序和限制等。

二是要确保新的投保人具备承担保费和履行相关义务的能力。

否则,保单可能会因为欠费等原因而失效,影响孩子的保障。

接下来谈谈儿童保险保单的继承问题。

继承通常发生在投保人去世的情况下。

在这种情况下,保单作为投保人的遗产,其归属需要按照法律规定的继承顺序进行处理。

然而,与一般的遗产继承有所不同,儿童保险保单的继承可能会受到一些特殊因素的影响。

例如,如果投保人在购买保险时指定了受益人,那么在投保人去世后,保险金将直接支付给指定的受益人,而不作为遗产进行继承。

但如果没有指定受益人,那么保险金就会作为投保人的遗产,按照法定继承顺序进行分配。

在处理儿童保险保单的继承时,首先要确定保险合同中是否指定了受益人。

如果指定了受益人,且受益人为未成年人,那么通常会由受益人的监护人代为管理和使用这笔保险金,以保障未成年人的利益。

如果没有指定受益人,那么就需要按照法定继承顺序来处理。

在法定继承中,第一顺序继承人包括配偶、子女、父母。

在分配保险金时,需要考虑到各个继承人的实际情况和需求,以及未成年人的特殊保护。

平安少儿全能加护 条款

平安少儿全能加护条款

平安少儿全能加护是一款保险产品,其条款内容如下:

- 保障部分有两个主要特色:一是保单生效后的前30年,无论重疾还是轻中症都能获得加额赔付。

具体来讲是重疾从100%加到150%,中症从50%加到75%,轻症从20%加到30%。

二是有多达10次的轻中症赔付机会,而且还不影响重疾、身故和返还功能。

- 若被保险人在40岁前未发生过重疾理赔,则可在40岁时拿回全部已交保费。

在拿回全部保费后,主险终结,但附加险依然持续至终身。

若被保险人在拿回全部保费后又得了重疾或者身故,产品还能再赔一次保额。

需注意,不同的保险产品在保障范围、保额高低、保险期限、费率等方面可能存在差异,具体的保险条款内容还需以实际签订的合同为准。

少儿终身平安保险条款新

少儿终身平安保险条款(新)【名词定义】第一条:释义本保险合同中具有特定含义的名词,其定义如下:[本公司]:指中国平安保险公司。

[保单周年日]:指保险单生效日的对应日。

[全残]:指下列残疾项目之一:一、两眼视力完全永久丧失;二、咀嚼吞咽及言语功能完全永久丧失;三、中枢神经或胸腹器官严重残疾,终身需要护理;四、两上肢腕关节以上丧失或功能完全永久丧失;五、两下肢踝关节以上丧失或功能完全永久丧失;六、一上肢腕关节以上和一下肢踝关节以上丧失或功能完全永久丧失。

注:一、视力完全永久丧失指依据视力表两眼分别按矫正视力测定,矫正视力永久在视力表0.02以下。

二、咀嚼吞咽机能的丧失指由于牙齿以外的原因所引起的机能障碍,以至不能做咀嚼咽下运动,不能进食除流质以外食物的状态。

三、言语机能的丧失指下列情形之一:1、构成语音的唇音、齿舌音、口盖音、喉头音等四种语音机能中,有三种以上不能发出者;2、声带全部切除者;3、因脑部言语中枢神经的损伤而患失语症者。

四、终身需要护理指维持生命必要的日常生活活动,包括进食、大小便始末、穿脱衣服、起居、步行和入浴等都不能自理,必须他人加以扶助之状态。

五、机能完全永久丧失指经一百八十日后其机能仍完全丧失。

【基本条款】第二条:保险合同的构成本保险单及其所载的条款、声明或批注,以及和本保险合同有关的投保单、复效及变更申请书、健康声明书、体检报告书及其他约定书,都是本保险合同(以下简称本合同)的构成部分。

第三条:保险责任的开始本公司对本合同应负的责任,自投保人交付第一期保险费且本公司同意承保而签发保险单时开始。

第四条:第二期及第二期以后保险费的交付、宽限期间及合同效力中止第二期及第二期以后的分期保险费,应照本保险单所载方法及日期交付。

如本公司派员前往收取时,应向该收费员交付并索取凭证妥为保存。

第二期及第二期以后分期保险费到期未交付时,自保险单所载交付日期之次日起六十日为宽限期;逾宽限期仍未交付,则合同自宽限期满的次日零时起中止效力。

最新制作太平洋少儿终身平安保险条款终身保险条款WORD样式

最新制作太平洋少儿终身平安保险条款终身保险条款WORD样式第一条「保险合同构成」本保险合同(以下简称本合同)由保险单及其所载条款、声明、批注,以及和本合同有关的投保单、效力恢复申请书、体检报告书及其他约定书共同构成。

第二条「投保条件」凡十六周岁以上六十周岁以下,身体健康的人,可作为被保险人参加本保险。

被保险人或对被保险人具有保险利益的人,可作为投保人向本公司投保本保险。

第三条「保险责任开始」本公司对本合同所负责任,自投保人交付第一期保险费且本公司签发保险单的次日零时开始。

保险责任开始日期为生效日。

生效日每年的对应日为生效对应日。

第四条「合同撤销权」自投保人收到保险单的次日起十日内,并未发生保险金给付,投保人可向本公司退回保险单并书面要求撤销本合同。

自投保人本人书面要求撤销本合同起,本合同效力终止。

投保人向本公司退回保险单,本公司无息退还投保人所交保险费。

第五条「第二期及以后各期保险费的交付、交付保险费宽限期间和合同效力中止」保险费交费方式分为一次交、年交、半年交、月交。

本合同保险费交费方式选择分期交付时,第二期及以后各期保险费应按保险单所列明保险费交费期间、保险费交费方式和保险费交费日期交付。

本公司派员收取保险费时,收取人员应向投保人交付收取保险费的凭证。

自保险单载明保险费交费日期的次日起六十日为交付保险费宽限期间。

交付保险费宽限期间内发生保险事故,本公司仍负保险责任,但应从给付的保险金中扣除欠交的保险费和利息。

交付保险费宽限期间结束时,投保人仍未交付保险费,自交付保险费宽限期间结束的次日起本合同效力中止。

第六条「保险费的自动垫交」在交付保险费宽限期间结束时,投保人仍未交付保险费,若投保人在投保单上同意保险费自动垫交,本公司将以交付保险费宽限期间结束时本合同的现金价值自动垫交其应付保险费和利息,使本合同继续有效。

如发生保险事故,本公司应从给付的保险金中扣除本公司自动垫交的保险费和利息。

本合同的现金价值不足以垫交其应付保险费和利息时,本合同效力中止。

平安福保险条款

第一篇平安福保险条款:少儿平安福条款金投保险网(讯今年1月1日开始,被热议纷纷的“二孩政策”正式落地。

二孩来了,保险你准备好了吗?金投保险网推荐,少儿平安福是一款具有高达62种疾病保障的终身保障计划,而且针对少儿高发病率高治愈率的白血病还有双倍的赔付保障;考虑到少儿生病会影响父母工作的特点,特别附加陪护金的人性化设计,作为家庭经济补充;意外保障至70岁,拥有更长时间保障,性价比更高;与同名成人产品——平安福形成家庭装,可以通过夫妻互保并为孩子投保的形式,让家庭拥有全面保障的同时,还可豁免剩余保费,减轻家庭保费负担。

产品特点少儿平安福是一款兼顾少儿保障与父母经济补偿的创新型少儿保障产品,除了涵盖10种少儿特定重疾、8种轻度重疾、45种重大疾病、意外、豁免等多项保障责任外,更考虑到少儿保障时间长及父母陪护期间的误工损失等情况,设计重疾“三重给付”、重疾陪护金责任,将保障与关爱传递给全家人。

少儿平安福条款主险身故保险金18岁前身故给付主险所交保费,18岁起身故给付1倍基本保额;合同终止。

附加重疾险分为基本责任和可选责任1、基本责任(1)重疾保险金首次发生重大疾病(男性44种、女性45种),按照基本保额给付重疾保险金,附加险终止,主险基本保额等额下降。

(2)少儿重疾金发生少儿特有重疾(10种),且此前未发生前述45种“重大疾病”,按照1倍基本保额给付少儿重疾金。

“少儿重疾金”只给付一次,给付后,附加险合同继续有效,主险基本保额不变。

(3)轻症金发生轻症(8种),且此前未发生“重大疾病”,按照20%基本保额给付轻症金。

“轻症金”只给付一次,给付后,附加险合同继续有效,主险基本保额不变。

2、可选责任陪护金(按份销售)(1)重疾陪护金首次发生重大疾病(男性44种、女性45种),每月给付2000元/份,连续6个月,附加险终止;若被保险人在给付的6个月期间身故,一次性给付剩余未给付的重疾陪护金,附加险终止。

(2)少儿重疾陪护金发生少儿特有重疾(10种),且此前未发生“重大疾病”,每月给付2000元/份,连续6个月;“少儿重疾陪护金”只给付一次,给付后,附加险继续有效,基本保额不变;若被保险人在给付的6个月期间身故,一次性给付剩余未给付的少儿特有重疾陪护金,附加险终止。

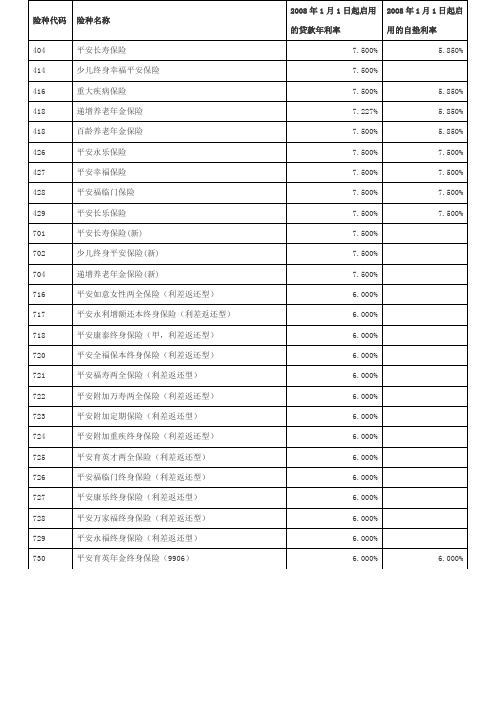

2020年(财务知识)年月日启用的各险种保单贷款及自垫利率

5.50%

742

平安祥福终身保险(A)(1999)

—

5.50%

743

平安祥福终身保险(B)(1999)

—

5.50%

746

子女教育保险(A)(1999)

5.50%

5.50%

747

子女教育保险(B)(1999)

5.50%

5.50%

748

少儿终身幸福平安保险转换条款

—

7.50%

749

少儿终身平安保险(新)转换条款

—

5.50%

739

平安附加万寿俩全保险(9906)

—

5.50%

平安附加万寿俩全保险(2000)

平安附加万寿俩全保险(2004)

740

平安福寿俩全保险(9906)

—

5.50%

74001

平安福寿俩全保险(2004)

5.50%

5.50%

741

平安永利俩全保险(1999)

—

5.50%

74101

平安永利俩全保险(2004)

—

5.50%

78001

平安世纪栋梁少儿俩全保险(分红型,2004)

5.50%

5.50%

781

平安聚宝盆俩全保险(A)

—

5.50%

782

平安聚宝盆俩全保险(B)

—

5.50%

783

平安鸿利俩全保险(分红型,2004)

5.50%

5.50%

785

平安鸿盛终身寿险(分红型,2004)

5.50%

5.50%

787

5.50%

729

平安永福终身保险(利差返仍型)

—

5.50%

平安停售险种资料

终身寿险729平安永福终身保险(利差返还型)一、保险责任:身故保险金:被保险人于保单生效日起一年内因疾病身故,本公司按保险金额的10%给付“身故保险金”,并无息返还所交保险费,保险责任终止。

被保险人于保单生效日起五年后至交费期前因疾病身故,本公司按保险金额的三倍给付“身故保险金”,保险责任终止。

被保险人于保单生效后至交费期满前因意外伤害事故身故,本公司按保险金额的三倍给付“身故保险金”,保险责任终止。

被保险人于交费期满后身故,本公司按保险金额给付“身故保险金”,保险责任终止。

二、附加生命尊严提前给付728平安万家福终身保险(利差返还型)一、保险责任:身故保险金:被保险人于保单生效日起一年内因疾病身故,本公司按保险金额的10%给付“身故保险金”,并无息返还所交保险费,保险责任终止。

被保险人因意外伤害事故或于保单生效日起一年后因疾病身故,本公司按保险金额给付“身故保险金”,并无息返还所交保险费。

安家年金保险金:被保险人因意外事故或于保单生效日起一年后因疾病于交费期间内身故,自身故之日起免交余下各期保险费,并自身故后的首个保单周年起,每个保单周年日公司按保险金额的10%给付“安家年金保险金”,直至交费期满为止,保险责任终止;但给付至交费期满时未达10次者则给付至满10次为止,保险责任终止。

被保险人于交费期满后身故,自身故后的首个保单周年日起,每个保单年日本公司按保险金额的10%给付“安家年金保险金”,给付至满10次为止,保险责任终止。

二、附加生命尊严提前给付720平安全福保本终身保险(利差返还型)一、保险责任:身故保险金:被保险人于保单生效日起一年内因疾病身故,本公司按保险金额的10%给付“身故保险金”,并无息返还所交保险费,保险责任终止。

前述所称“所交保险费”,趸交时指给付当时的趸交保险费,期交时指身故时的保单年度数(交费期满后为交费年度数)乘给付当时的年交保险费。

二、生命尊严提前给付733平安全福保本终身保险(9906)一、保险责任身故保险金:被保险人于保单生效日起一年内因疾病身故,本公司按保险金额的10%给付“身故保险金”,并无息返还所交保险费,保险责任终止。

学生、幼儿平安保险条款

中国人寿财产保险股份有限公司学生、幼儿平安保险条款总则第一条本保险合同由保险条款、投保单、保险单、保险凭证以及批单等组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条在依法成立的学校或者幼儿园注册,身体健康,能正常学习和生活的大、中、小学学生和幼儿,可作为被保险人。

第三条具有完全民事行为能力的被保险人本人、对被保险人有保险利益的其他人,可作为投保人。

第四条本保险合同的受益人包括:(一)身故保险金受益人订立本保险合同时,被保险人或投保人可指定一人或数人为身故保险金受益人。

身故保险金受益人为数人时,应确定其受益顺序和受益份额;未确定受益份额的,各身故保险金受益人按照相等份额享有受益权。

投保人指定受益人时须经被保险人同意。

被保险人死亡后,有下列情形之一的,身故保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付身故保险金的义务:1.没有指定受益人,或者受益人指定不明无法确定的;2.受益人先于被保险人死亡,没有其他受益人的;3.受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

被保险人或投保人可以变更身故保险金受益人,但需书面通知保险人,由保险人在本保险合同上批注。

对因身故保险金受益人变更发生的法律纠纷,保险人不承担任何责任。

投保人指定或变更身故保险金受益人的,应经被保险人书面同意。

被保险人为无民事行为能力人或限制民事行为能力人的,应由其监护人指定或变更身故保险金受益人。

(二)伤残保险金受益人除另有约定外,本保险合同的伤残保险金的受益人为被保险人本人。

保险责任第五条在本保险合同保险责任有效期间内,被保险人因疾病或者遭受意外伤害导致身故或伤残的,保险人依照下述约定给付保险金,且给付各项保险金之和不超过本保险合同载明的保险金额。

(一)身故保险责任1.被保险人自本保险合同生效之日起九十日后因疾病死亡的,保险人按本保险合同载明的保险金额给付死亡保险金,本保险合同终止。

险种利率

6.000%

6.000%

907

平安金状元少儿两全保险

6.000%

6.000%

908

平安金管家两全保险

6.000%

6.000%

909

平安富贵人生两全保险(分红型)

6.000%

6.000%

920

平安倍保如意两全保险

6.000%

6.000%

922

平安得益人生两全保险

6.000%

6.000%

6.000%

809

平安金彩人生两全保险(万能型)

6.000%

897

平安稳赢一生两全保险(万能型,Ⅱ)

6.000%

899

平安稳赢一生两全保险(万能型)

6.000%

901

财富一生两全保险(分红型)

6.000%

6.000%

902

平安福康两全保险

6.000%

904

平安金乐章两全保险(分红型)

6.000%

906

6.000%

739

平安附加万寿两全保险(9906)

6.000%

平安附加万寿两全保险(2000)

6.000%

平安附加万寿两全保险(2004)

6.000%

740

平安福寿两全保险(9906)

6.000%

74001

平安福寿两全保险(2004)

6.000%

6.000%

741

平安永利两全保险(1999)

6.000%

770

平安附加少儿大学教育年金保险(分红型)

6.000%

773

平安千禧养老年金保险(分红型)

6.000%

776

少儿平安福19Ⅱ终身寿险条款

阅读指引平安少儿平安福19Ⅱ终身寿险产品提供身故保障为了帮助您更好地了解产品,我们先介绍几个保险条款中常用的术语被保险人就是受保险合同保障的人。

投保人就是购买保险并交纳保险费的人。

受益人就是发生保险事故后领取保险金的人。

保险人就是保险公司。

下面我们举例说明本产品提供哪些保障例子:王先生为儿子小王(0周岁)投保平安少儿平安福19Ⅱ终身寿险(简称少儿平安福19Ⅱ),基本保险金额为51万元,交费期为20年,保险期间为终身,指定身故保险金受益人为王先生本人。

同时还投保平安附加少儿平安福19Ⅱ提前给付重大疾病保险(简称少儿福疾19Ⅱ)。

本例中王先生为投保人及受益人,小王为被保险人,平安人寿为保险人。

以上举例仅供您更好地理解产品之用,您所购买产品的具体保险利益以保险合同中载明的为准。

条款目录险种简称:少儿福19Ⅱ险种代码:1375平安少儿平安福19Ⅱ终身寿险条款在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

我们保什么、保多久这部分讲的是我们提供的保障以及我们提供保障的期间。

1.1 保险责任在本主险合同保险期间内,我们承担如下保险责任:身故保险金(一)基本身故保险金被保险人于18周岁的保单周年日1之前身故,我们无息返还所交保险费,本主险合同终止。

被保险人于18周岁的保单周年日之后(含该保单周年日)身故,我们按本主险合同基本保险金额2给付身故保险金,本主险合同终止。

上述“所交保险费”按照以下方式计算:(1)被保险人身故时,交费期未满的,按照身故当时本主险合同的基本保险金额确定的年交保险费×保单年度3数计算;(2)被保险人身故时,交费期已满的,按照身故当时本主险合同的基本保险金额确定的年交保险费×交费年度数计算。

(二)额外身故保险金若被保险人于18周岁的保单周年日之后(含该保单周年日)身故,且被保险人在70周岁的保单周年日前(不含该保单周年日)发生过满足平安附加少儿平安福19Ⅱ提前给付重大疾病保险合同(简称“少儿福疾19Ⅱ合同”)约定的特定轻度重疾保险金给付条件的特定轻度重疾,我们按照如下约定额外给付身故保险金:(1)被保险人于18周岁的保单周年日之后(含该保单周年日)身故,且在70周岁的保单周年日前(不含该保单周年日)发生过一次特定轻度重疾,我们按照本主险合同基本保险金额的20%额外给付身故保险金,本主险合同终止;(2)被保险人于18周岁的保单周年日之后(含该保单周年日)身故,且在70周岁的保单周年日前(不含该保单周年日)发生过两次不同种1周岁指按有效身份证件中记载的出生日期计算的年龄,自出生之日起为零周岁,每经过一年增加一岁,不足一年的不计。

少儿福上福19终身寿险条款

阅读指引平安少儿福上福19终身寿险产品提供身故保障为了帮助您更好地了解产品,我们先介绍几个保险条款中常用的术语被保险人就是受保险合同保障的人。

投保人就是购买保险并交纳保险费的人。

受益人就是发生保险事故后领取保险金的人。

保险人就是保险公司。

下面我们举例说明本产品提供哪些保障例子:王先生为儿子小王(0周岁)投保平安少儿福上福19终身寿险(简称少儿福上福19),基本保险金额为51万元,交费期为19年,保险期间为终身,指定身故保险金受益人为王先生本人。

同时还投保平安附加少儿福上福19提前给付重大疾病保险(简称少儿福上疾19)。

本例中王先生为投保人及受益人,小王为被保险人,平安人寿为保险人。

以上举例仅供您更好地理解产品之用,您所购买产品的具体保险利益以保险合同中载明的为准。

条款目录险种简称:少儿福上福19险种代码:1390平安少儿福上福19终身寿险条款在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

我们保什么、保多久这部分讲的是我们提供的保障以及我们提供保障的期间。

1.1 保险责任在本主险合同保险期间内,我们承担如下保险责任:身故保险金(一)基本身故保险金被保险人于18周岁的保单周年日1之前身故,我们无息返还所交保险费,本主险合同终止。

被保险人于18周岁的保单周年日之后(含该保单周年日)身故,我们按本主险合同基本保险金额2给付身故保险金,本主险合同终止。

上述“所交保险费”按照以下方式计算:(1)被保险人身故时,交费期未满的,按照身故当时本主险合同的基本保险金额确定的年交保险费×保单年度3数计算;(2)被保险人身故时,交费期已满的,按照身故当时本主险合同的基本保险金额确定的年交保险费×交费年度数计算。

(二)额外身故保险金若被保险人于18周岁的保单周年日之后(含该保单周年日)身故,且被保险人在70周岁的保单周年日前(不含该保单周年日)发生过满足平安附加少儿福上福19提前给付重大疾病保险(简称“少儿福上疾19合同”)合同约定的特定轻度重疾保险金给付条件的特定轻度重疾,我们按照如下约定额外给付身故保险金:(1)被保险人于18周岁的保单周年日之后(含该保单周年日)身故,且在70周岁的保单周年日前(不含该保单周年日)发生过一次特定轻度重疾,我们按照本主险合同基本保险金额的20%额外给付身故保险金,本主险合同终止;(2)被保险人于18周岁的保单周年日之后(含该保单周年日)身故,且在70周岁的保单周年日前(不含该保单周年日)发生过两次不同种1周岁指按有效身份证件中记载的出生日期计算的年龄,自出生之日起为零周岁,每经过一年增加一岁,不足一年的不计。

财政部、国家税务总局关于人寿保险业务免征营业税若干问题的通知

财政部、国家税务总局关于人寿保险业务免征营业税若干问题的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2001.08.18•【文号】财税[2001]118号•【施行日期】2001.08.18•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】营业税,税收征管正文财政部、国家税务总局关于人寿保险业务免征营业税若干问题的通知(2001年8月18日财税〔2001〕118号)各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:为规范对人身保险业务免征营业税的管理,现就财政部、国家税务总局《关于对若干项目免征营业税的通知》(〔1994〕财税字第002号,以下简称“002号文”)中有关对人身保险业务免征营业税的问题明确如下:一、根据国务院《关于研究财税体制改革方案出台后有关问题的会议纪要》(国阅字〔1994〕42号)的精神和保险企业核算制度的变化,对保险公司开展一年期以上(包括一年期)返还本利的普通人寿保险、养老年金保险,以及一年期以上(包括一年期)健康保险免征营业税。

二、对保险公司开办的普通人寿保险、养老年金保险、健康保险的具体险种,凡经财政部、国家税务总局审核并列入免税名单的可免征营业税,未列入免税名单的一律征收营业税。

对保险公司新开办的普通人寿保险、养老年金保险、健康保险的具体险种在财政部、国家税务总局审核批准免征营业税以前,保险公司应当先按规定缴纳营业税,待财政部、国家税务总局审核批准免征营业税以后,可从其以后应缴的营业税税款中抵扣,抵扣不完的由税务机关办理退税。

附件:免征营业税的具体险种附件:免征营业税的具体险种一、中国人寿保险公司(一)普通人寿保险1.国寿少儿两全保险(二)养老金保险1.国寿99鸿福两全保险2.国寿养老年金保险3.国寿金色夕阳养老年金保险4.国寿分红终身保险5.国寿分红两全保险6.国寿千禧理财两全保险(分红型)7.国寿团体终身寿险8.国寿团体定期寿险9.国寿鸿福相伴两全保险(分红型)10.国寿鸿寿年金保险(分红型)11.国寿鸿泰两全保险(分红型)12.国寿鸿运少儿两全保险(分红型)13.国寿鸿祥两全保险(分红型)14.国寿鸿盛终身保险(分红型)15.国寿团体年金保险(补充养老保险型)(三)健康保险1.附加意外伤害医疗费用保险2.国寿团体女性安康保险3.国寿母婴安康保险4.国寿计划生育手术安康保险5.国寿病员安康保险6.附加疾病住院医疗保险7.国寿团体医疗保险8.附加意外伤害医疗保险9.附加住院医疗保险10.国寿学生、幼儿平安保险附加意外伤害医疗保险11.国寿学生、幼儿平安保险附加住院医疗保险12.人身意外伤害急救保险13.国寿意外伤害急救保险14.国寿全家福保险(B)15.职工团体补充医疗保险16.国寿辉煌人生保险17.国寿医疗急救保险18.国寿大额疾病医疗保险19.国寿中小学生和幼儿园儿童住院医疗补充保险20.附加团体综合医疗保险21.国寿出境人员传染病保险22.国寿计划生育妇幼幸福健康保险23.附加疾病住院医疗保险24.附加三大特定疾病保险25.团体补充医疗保险(A型)26.团体补充医疗保险(B型)27.国寿团体重大疾病保险二、中国太平洋保险公司(一)普通人寿险1.金色童年两全保险2.子女教育保险3.喜洋洋消费借贷者定期寿险失业特别附约4.太平盛世.长泰安康两全保险(C)5.团体人寿保险(1999年6月)6.企业负责人太平保险7.青年英杰8.少儿幸福安康保险9.少儿定期还本终身保险10.太平精英卡保险11.泰安人身保险12.老年平安长效还本保险13.老板卡保险14.简易人身两全保险15.金婚银婚保险16.美满婚姻保险17.公安干警人身平安保险(二)养老金保险1.员工团体年金保险(万能型)2.补充养老团体年金保险3.太平盛世.长发两全保险(万能型)4.团体附加终身寿险5.幸福伉俪联合寿险6.学生综合险7.养老金还本保险8.福寿双全保险9.妇女人身权益保险10.个人定额人寿保险11.学生平安长效还本保险12.团体累积型养老保险13.老有所养年金保险14.团体人寿保险15.个人累积型年金保险16.美满人生保险17.一生安康保险18.小福星终身寿险19.团寿双全保险20.爱子女年金保险21.长寿安康保险22.长寿还本综合保险23.长寿平安保险24.长效平安保险25.城乡居民养老保险26.定额终身养老年金保险27.定期定额人寿保险28.独生子女康宁储蓄保险29.儿童养老金30.投资分红寿险团体儿童定额还本寿险31.团体个人理财32.先进科技工作者补充养老保险33.乡村干部养老金保险34.养老附加险35.养老金保险36.个人投资分红人寿保险37.个体劳动者综合养老保险38.购物养老39.孤儿教育安康保险40.洪福养老保险41.红太阳42.还本养老金保险43.家庭幸福还本保险44.康乐养老保险45.跨世纪终身保险46.少儿教育、婚嫁、养老综合保险47.双全寿险48.太平洋双全寿险49.太平洋人身定额还本保险50.义务兵及父母人身平安保险51.义务兵团身险52.永安人身保险53.幼儿平安保险54.员工综合保障保险55.职工双全寿险56.职工特约养老保险57.子女备用金保险58.综合养老保险59.三八红旗手补充养老保险(三)健康保险1.附加终身住院补贴医疗保险2.附加住院医疗保险3.团体补充医疗保险4.附加团体雇员综合保险健康保险5.附加太平盛世疾病保险6.附加终身住院补贴医疗保险7.附加团体健康保险8.附加门(急)诊医疗保险9.附加住院团体医疗保险10.附加学生、幼儿意外伤害医疗保险11.输血意外团体疾病保险12.输血意外个人疾病保险13.附加团体长期疾病保险14.妇女团体健康保险15.城镇职工补充团体短期医疗保险(B)16.团体重大疾病保险(1999年6月)17.附加团体重大疾病住院医疗保险(1999年6月)18.师生团体人身保险附加住院医疗保险(1999年6月)19.师生团体人身保险附加意外伤害医疗保险(1999年6月)20.附加个人意外伤害医疗保险21.附加团体意外伤害医疗保险22.建筑工程施工人员团体人身意外伤害保险意外医疗附约23.子女安心团体短期医疗保险24.婴幼结核病医疗保险25.特种医疗保险26.少儿住院保险27.少儿疾病住院医疗保险28.九华健康保险29.育龄妇女肿瘤康复保险三、中国平安保险公司(一)普通人寿保险1.少儿终身幸福平安保险转换条款2.少儿终身平安保险(新)转换条款3.少儿终身平安保险〔9712〕转换条款4.平安鸿利终身保险(分红型)5.平安鸿盛终身寿险(分红型)6.平安世纪彩虹少儿两全保险(分红型)7.平安鸿祥两全保险(分红型)8.平安保险金转换年金保险9.平安千禧红两全保险(分红型,A)10.平安千禧红两全保险(分红型,B)11.平安千禧红两全保险(分红型,C)12.平安附加万寿两全保险〔2000〕(二)养老金保险1.平安创世纪团体年金保险2.平安团体退休金投资连结保险3.平安团体年金保险(分红型)(三)健康保险1.平安附加重疾终身保险〔2000〕2.平安附加防癌终身保险〔2000〕3.平安世纪安康十年期住院津贴保险4.平安团体重大疾病保险以(A)款5.平安女性安康团体重大疾病保险6.平安附加团体生命尊严提前给予条款7.平安附加意外伤害住院现金补贴团体医疗保险四、新华人寿股份有限公司(一)养老金保险1.养老金保险(旧)2.养老金保险(新)3.小松树教育年金保险4.递增养老年金保险5.团体养老金保险6.瑞丰年金保险7.终身还本人寿保险8.少儿终身保障保险9.吉庆有余两全保险10.创世之约投资连结型个人终身寿险(二)健康险1.重大疾病保险2.个人、青少年团体疾病住院医疗保险3.幼儿、青少年团体疾病医疗保险4.高额补充团体医疗保险5.团体住院医疗保险6.个人住院医疗保险7.重大疾病还本保险8.重大疾病保险(A)9.团体大病医疗保险(A)10.团体住院补充医疗保险11.团体综合医疗保险12.防癌终身保险13.安康重大疾病定期保险14.团体附加意外伤害医疗保险15.团体高额医疗保险16.瑞安团体重大疾病保险17.重大疾病保险(B)18.安康重大疾病终身保险19.重大疾病还本定期保险20.重大疾病还本终身保险21.健宁还本终身重大疾病保险22.个人高额医疗保险23.个人住院医疗保险24.瑞宁团体医疗保险25.健安终身重大疾病保险26.瑞龙定期团体特定疾病保险27.瑞龙终身团体特定疾病保险28.意外伤害医疗特约保险29.疾病住院医疗特约保险30.医疗救助团体医疗保险31.附加医疗救助住院补充医疗保险32.附加医疗救助高额补充医疗保险33.附加医疗救助住院补充团体医疗保险34.附加医疗救助门诊团体医疗保险五、泰康人寿保险有限公司(一)普通人寿保险1.小博士计划保险2.小博士计划保险(B)3.小博士计划保险定期保险特约4.希望英才教育保险5.世纪宝贝两全保险(分红型)6.世纪之星两全保险(分红型)A款7.世纪之星两全保险(分红型)B款8.松鹤延年两全保险(分红型)9.团体定期保险10.吉祥相伴定期保险11.投资连结保险(二)养老保险1.永相伴终身保险2.常青树终身保险3.常青树终身保险(B)4.常青树终身保险(C)5.指数化年金保险6.投资连结型年金保险7.还本终身保险8.新世纪终身保险9.泰康养老年金保险10.泰康两全保险11.团体增额型养老年金保险12.终身保险特约13.世纪长安终身保险14.世纪永安终身保险15.世纪英才终身保险16.福寿两全保险17.松鹤相伴养老年金保险18.世纪长乐终身分红保险19.年金转换特约20.真情2000两全保险21.团体人寿保险22.团体终身保险23.团体定额型养老年金保险24.团体新一代养老年金保险25.泰康2000团体年金保险26.团体年金保险(分红型)条款(三)健康保险1.重大疾病终身保险(A)2.重大疾病终身保险(B)3.重大疾病保险特约4.意外伤害收入保障保险5.重大疾病分红保险6.女性安康保险7.女性安心保险8.手术、麻醉安康保险9.介入诊断、介入治疗安康保险10.女性疾病保险11.妇女节育环安全保险12.生命关爱重大疾病终身保险13.团体重大疾病保险特约14.世纪泰康个人住院医疗保险15.世纪泰康团体住院医疗保险16.世纪泰康团体综合医疗保险17.高额无忧团体医疗保险Ⅰ型18.高额无忧团体医疗保险Ⅱ型19.高额无忧团体综合医疗保险Ⅰ型20.高额无忧团体综合医疗保险Ⅱ型21.附加健康关爱疾病住院个人医疗保险22.附加健康关爱意外伤害住院个人医疗保险23.住院医疗保险特约24.意外伤害医疗保险特约25.团体医疗保险特约26.团体意外伤害医疗保险特约c30542--011123xjk。

平安世纪星光少儿两全保险分红型条款

平安世纪星光少儿两全保险分红型条款一、保险合同的约定本保险合同由保险人(以下简称“平安人寿”)、被保险人及受益人共同订立,受附加约定的限制。

二、保险产品概述平安世纪星光少儿两全保险分红型(以下简称“本产品”)是一款综合保险产品,将保障和理财功能相结合。

本产品旨在为未成年人提供全面的保险保障,并根据投资运作结果进行分红。

三、保险责任1. 生存保障责任在投保人存活至合同约定的给付时间时,平安人寿将给付基本保险金额和已分红金额。

2. 意外身故或全残保障责任在被保险人因意外事故导致身故或全残时,平安人寿将给付基本保险金额和已分红金额,并终止保险合同。

3. 保险期间本保险合同的保险期间为被保险人年龄为1周岁至18周岁时止。

四、保险费用及保费支付方式1. 保险费用被保险人的保险费用根据其年龄、保险期间等因素确定。

具体保险费用将在投保时由平安人寿提供。

2. 保费支付方式保险费的支付方式包括年交、半年交、季交等,具体支付方式将根据投保人的需求和平安人寿的规定来确定。

五、分红政策1. 分红利益本产品参与分红政策,具体分红比例由平安人寿根据投资运作结果确定,投保人将获得分红金额。

分红金额将在分红给付时间给予投保人。

2. 分红给付时间分红给付时间以平安人寿规定的时间为准,投保人将在该时间获得分红金额。

六、退保规定1. 退保年龄被保险人年满18周岁后,投保人可以选择退保。

2. 退保处理投保人在退保时,将按照退保价值给付规定,获得退保金,合同终止。

七、保险合同终止1. 合同终止本保险合同在以下情况下终止:a) 被保险人年满18周岁时,本保险合同终止;b) 投保人申请退保,合同终止。

2. 续保投保人在保险期限届满前一个月内,可以申请续保。

续保时,保险费以平安人寿规定的费率为准。

八、附则1. 平安世纪星光少儿两全保险分红型的具体条款内容以保险合同为准。

2. 如在保险合同履行过程中发生纠纷,双方应友好协商解决。

如无法达成一致,任何一方均可向有关监管机构投诉或请求仲裁。

《少儿终身幸福平安保险》服务清单414-新版.docx

《少儿终身幸福平安保险》服务清单

投保人:证件号码:联系电话:

被保人:证件号码:家庭地址:

产品代码:414 年交保费:元累积保费:元

生效日期:缴费账户(尾号):缴费银行:

生存金领取记录15岁满期金:一次性领取元

高中教育金: 15-17岁:每年领取元,合计领取:元大学教育金:18-21岁:每年领取元,合计领取:元幸福婚嫁金: 22岁一次性领取元

养老金:

55岁起(女性)领取一辈子:每年领取元

60岁起(男性)领取一辈子:每年领取元

-------------------------------------------------------------------------------- 一生平安福:月存500元左右,可分期支付10年、20年、30年

①一生平安,领取养老补充金

②如果需要意外医疗:每年报销20000元

③如果需要治疗大病,先给钱看病,花10万,给20万,

④如果需要住院:每月补贴9000-18000元,每年补贴高达6个月

⑤如果发生重大事故:30-50万元(父母、配偶、子女领取)

------------------------------------------------------------------------------- 代代金银宝:存一份,领三份,固定利息+浮动分红+满期金

一代存,三代领,祖辈养老+父辈创业+孙辈传承

存5年,每年5万,每年固定4200元到80岁+每年浮动分红3千--6千元+满期金24万(最低1份起存,年存4000元起,则利益为以上利益的12%,月存、季存、年存)

最想圆满:□健康账户□财富账户确认签名:。

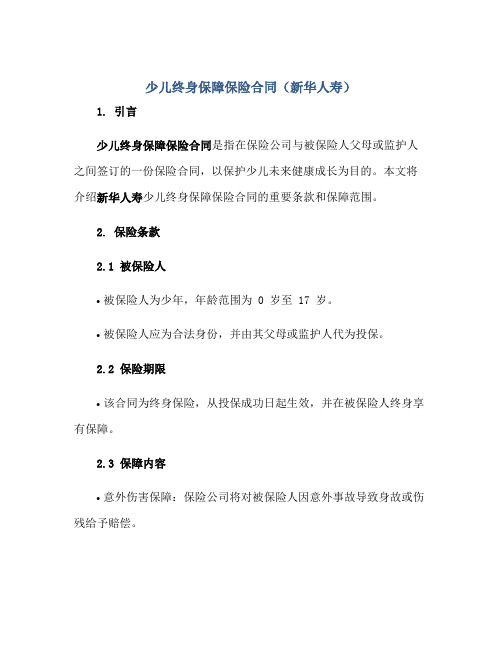

少儿终身保障保险合同(新华人寿)正规范本(通用版)

少儿终身保障保险合同(新华人寿)1. 引言少儿终身保障保险合同是指在保险公司与被保险人父母或监护人之间签订的一份保险合同,以保护少儿未来健康成长为目的。

本文将介绍新华人寿少儿终身保障保险合同的重要条款和保障范围。

2. 保险条款2.1 被保险人•被保险人为少年,年龄范围为 0 岁至 17 岁。

•被保险人应为合法身份,并由其父母或监护人代为投保。

2.2 保险期限•该合同为终身保险,从投保成功日起生效,并在被保险人终身享有保障。

2.3 保障内容•意外伤害保障:保险公司将对被保险人因意外事故导致身故或伤残给予赔偿。

•疾病保障:保险公司将对被保险人因严重疾病导致身故或伤残给予赔偿。

2.4 保险金额•保险金额由投保人在投保时根据被保险人的实际需求选择。

•投保人可以根据被保险人的需求作适当调整。

2.5 保费支付方式•保费的支付方式可以选择一次性支付、分期支付或按月支付。

•不同的支付方式可能会影响最终的保费费率。

3. 保险责任和免责条款3.1 保险责任•保险公司将根据合同约定对被保险人的意外伤害或疾病给予相应的赔偿。

•赔偿金额将根据被保险人的情况和保险金额来确定。

3.2 保险免责•保险公司对情况将不承担保险责任:–被保险人故意自伤或自杀。

–被保险人参与战争、恐怖活动、违法犯罪等活动导致的伤害。

–被保险人因滥用药物、酗酒、职业风险等原因导致的伤害。

•具体免责事项将在合同中详细列明。

4. 理赔流程4.1 报案和申请•在保险事故发生后,保险公司要求投保人或监护人及时向保险公司报案。

•报案时,需要提供相应的证明材料和填写理赔申请表。

4.2 理赔审核•保险公司将对理赔申请进行审核,核实事故情况和相关证明材料的真实性。

•审核过程中,保险公司将进行必要的调查和取证。

4.3 赔付•审核通过后,保险公司将按照合同约定的赔偿比例和金额进行赔付。

•赔付金额将直接支付给投保人或被保险人的合法受益人。

5. 终止合同5.1 合同解除•保险合同可以在情况下解除:–投保人提出书面申请解除合同。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

由身故保险金受益人作为申请人填写保险金给付申请书,并凭下列证明、资料向本公司申请给 付身故保险金:

1、保险单或其他保险凭证; 2、受益人户籍证明或身份证明; 3、公安部门或本公司认可的医疗机构出具的被保险人死亡证明书; 4、如被保险人为宣告死亡,受益人须提供法院出具的宣告死亡证明文件; 5、被保险人户籍注销证明; 6、受益人所能提供的与确认保险事故的性质、原因等有关的其他证明和资料。 三、全残保险金的申请 由被保险人(或其监护人)作为申请人填写保险金给付申请书,并凭下列证明、资料向本公司 申请给付全残保险金: 1、保险单或其他保险凭证; 2、被保险人(或其监护人)户籍证明或身份证明; 3、本公司认可的伤残鉴定机构出具的全残鉴定诊断书; 4、被保险人(或其监护人)所能提供的与确认保险事故的性质、原因等有关的其他证明和资 料。 四、免交保险费的申请 由被保险人(或其监护人)作为申请人填写保险金给付申请书,并凭下列证明、资料向本公司 申请免交保险费: 1、保险单或其他保险凭证; 2、被保险人(或其监护人)户籍证明或身份证明; 3、公安部门或本公司认可的医疗机构出具的投保人死亡证明书或全残鉴定诊断书; 4、如投保人为宣告死亡,申请人须提供法院出具的宣告死亡证明文件; 5、如投保人身故,申请人须提供投保人户籍注销证明; 6、被保险人(或其监护人)所能提供的与确认保险事故的性质、原因等有关的其他证明和资 料。 五、本公司收到申请人的保险金给付申请书及上述证明和资料后,对不属于保险责任的,向申 请人发出拒绝给付保险金通知书。对确定属于保险责任的,与申请人达成有关给付保险金数额的协 议,并在协议达成后十日内履行给付保险金责任。 六、本公司自收到申请人的保险金给付申请书及上述有关证明和资料之日起六十日内,对属于 保险责任而给付保险金的数额不能确定的,根据已有证明和资料,按可以确定的最低数额先予以支 付,本公司最终确定给付保险金的数额后,给付相应的差额。 七、如被保险人在宣告死亡后生还,身故保险金受益人应于知道或应当知道被保险人生还后三 十日内退还本公司已支付的保险金。如投保人在宣告死亡后生还,应于生还后三十日内补交曾被豁 免的保险费,并应当按约定的交费日期支付其余各期的保险费。 八、受益人对本公司请求给付保险金的权利,自其知道或应当知道保险事故发生之日起或自约 定的领取保险金时起五年不行使而消灭。

第四条 责任免除 因下列情形之一,导致投保人、被保险人身故(全残)的,本公司不负保险责任: 一、投保人、受益人对被保险人故意杀害、伤害; 二、被保险人、受益人对投保人故意杀害、伤害; 三、投保人、被保险人故意犯罪或拒捕、故意自伤; 四、投保人、被保险人服用、吸食或注射毒品; 五、投保人、被保险人在本转换合同复效之日起二年内自杀; 六、投保人、被保险人酒后驾驶、无照驾驶及驾驶无有效行驶证的机动交通工具; 七、投保人、被保险人患艾滋病(AIDS)或感染艾滋病毒(HIV 呈阳性)期间; 八、战争、军事行动、暴乱或武装叛乱; 九、核爆炸、核辐射或核污染。

第九条 保险事故通知 投保人、被保险人或受益人应于知道或应当知道保险事故发生之日起五日内通知本公司。否则, 投保人、被保险人或受益人应承担由于通知迟延致使本公司增加的勘查、检验等项费用。但因不可 抗力导致的迟延除外。

第十条 保险金申请 一、生存保险金的申请 由被保险人(或其监护人)作为申请人填写保险金给付申请书,并凭下列证明、资料向本公司 申请给付生存保险金:

第七条 如实告知 订立本转换合同时,本公司应向投保人明确说明本转换合同的条款内容,特别是责任免除条款, 并可以就投保人、被保险人的有关情况提出书面询问,投保人、被保险人应当如实告知。 投保人、被保险人故意不履行如实告知义务的,本公司有权解除本转换合同;对于本转换合同 解除前发生的保险事故,本公司不负给付保险金的责任,并不退还保险费。 投保人、被保险人因过失未履行如实告知义务,足以影响本公司决定是否同意承保或者提高保 险费率的,本公司有权解除本转换合同;对保险事故的发生有严重影响的,对于本转换合同解除前 发生的保险事故,本公司不负给付保险金的责任,但扣除手续费后退还保险费。

第十九条 争议处理 本转换合同履行过程中,双方发生争议的,可协商解决;如双方协商未达成协议的,可向签发 保险单的本公司分支机构所在地法院提起诉讼。

第二十条 释义 〖本公司〗 指中国平安人寿保险股份有限公司。 〖意外伤害〗 指遭受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。 〖全残〗 指被保险人因疾病或意外伤害事故导致下列残疾项目之一:

第十一条 欠交保险费或未还款项扣除

本公司给付各项保险金、退还保险单现金价值或返还保险费时,如投保人有欠交保险费或其他 款项未还清者,本公司先扣除上述欠款及应付利息后给付。

第十二条 首期后分期保险费的支付、宽限期 首期后分期保险费应按保险单所载明的方法及日期交付,如到期未交付,自保险单所载明的交

付日期的次日起六十日为宽限期。宽限期内发生保险事故的,本公司仍负保险责任。

少儿终身平安保险(新)转换条款

(平保发[2000]068号,2000年6月经保监会核准备案)

第一条 保险合同构成 本转换保险合同(以下简称“本转换合同”)由保险单或其他保险凭证及所附条款、合同转换申 请书、险种转换说明书等与本转换合同有关的投保文件、合法有效的声明、批注、附贴批单、其他 书面协议构成。

第六条 保险金额和保险费 本转换合同的保险金额根据原合同被保险人的投保年龄确定。 本转换合同的保险费与原合同相同。采取年交保费方式的,每份每年360元,原合同被保险人投 保年龄在0-10周岁的,交费期间至被保险人年满15周岁的保单周年日止;原合同被保险人投保年龄 在11-15周岁的,交费期间至被保险人年满18周岁的保单周年日止。 投保人按照本转换合同约定向本公司支付保险费。分期支付保险费的,投保人应当按原合同约 定的交费日期继续支付其余各期的保险费。

第十六条 地址变更 投保人住所或通讯地址变更时,应及时以书面形式通知本公司,投保人未以书面形式通知的, 本公司将按本转换合同注明的最后住所或通讯地址发送有关通知。

第十七条 合同内容变更 在本转换合同有效期内,经投保人和本公司协商,可以变更本转换合同的有关内容。变更本转 换合同的,应当由本公司在保险单或者其他保险凭证上批注或者附贴批单,或者由投保人和本公司 订立书面的变更协议。

第二条 保险合同订立 凡原与本公司订立《少儿终身平安保险(新)》合同(以下简称“原合同”)的投保人,如其持有 的原合同仍有效且被保险人尚未领取大学教育金,均可申请与本公司订立本转换合同。 险种转换说明书须经投保人签名后本转换合同方可生效。

第三条 保险责任 在本转换合同保险责任有效期内,本公司承担下列保险责任: 一、生存保险金 被保险人生存至下列约定领取年龄的保单周年日,本公司按附表所列金额给付相应的生存保险 金。同一项保险金原合同已给付的,本转换合同不再给付。 1、被保险人生存至15、16和17周岁,本公司每年给付一次高中教育金; 2、被保险人生存至18周岁,本公司一次性给付大学祝贺金; 3、被保险人生存至18、19、20和21周岁,本公司每年给付一次大学教育金; 4、被保险人生存至25周岁,本公司一次性给付婚嫁金,保险责任终止。 二、身故保险金 被保险人于本转换合同生效后至年满18周岁的保单周年日前因意外伤害事故或疾病身故(全 残),本公司返还其所有已交保险费(包括原合同有效期间交纳的保险费)的本利和(按年单利10% 计息),保险责任终止。 被保险人于年满18周岁的保单周年日后至年满25周岁的保单周年日前因意外伤害事故或疾病身 故(全残),本公司按附表所列金额给付身故(全残)保险金,保险责任终止。 三、免交保险费 投保原合同时身体健康、年龄不超过五十周岁的投保人于交费期间内因意外伤害事故或疾病身 故(全残),本公司豁免其尚未交付的保险费,保险责任继续有效。

第八条 受益人指定和变更 被保险人(或其监护人)或投保人可指定一人或数人为身故保险金受益人,受益人为数人时, 可以确定受益人顺序和受益份额,未确定份额的,各受益人按照相等份额享有受益权。 被保险人(或其监护人)或投保人可以变更受益人,但需书面通知本公司,由本公司在保险单 上批注。 投保人在指定和变更受益人时,须经被保险人(或其监护人)书面同意。 生存保险金和全残保险金的受益人为被保险人本人,本公司不受理其指定或变更。

发生上述情形,导致被保险人身故(全残)的,本转换合同终止,本公司对投保人退还保险单的现 金价值。

第五条 保险期间 本转换合同的保险期间至被保险人年满 25 周岁的保单周年日止。 自投保人与本公司订立本转换合同并签发保险单的次日零时开始,本公司按照本转换合同承担 保险责任,但本转换合同中所称保单周年日是指原合同保单周年日。

第十八条 投保人解除合同的处理 投保人于本转换合同成立后,可以书面通知要求解除本转换合同。 一、投保人要求解除合同时,应提供下列证明和资料: 1、保险单或其他保险凭证; 2、解除合同申请书; 3、投保人身份证明。 二、投保人要求解除合同的,本转换合同自本公司接到解除合同申请书之日起,保险责任终止。 本公司于收到上述证明和资料之日起三十日内退还保险单的现金价值。 三、豁免保费以后,投保人不得再提出解除合同。

一、双目永久完全失明(注 1); 二、两上肢腕关节以上或两下肢踝关节以上缺失; 三、一上肢腕关节以上及一下肢踝关节以上缺失; 四、一目永久完全失明及一上肢腕关节以上缺失; 五、一目永久完全失明及一下肢踝关节以上缺失; 六、四肢关节机能永久完全丧失(注 2); 七、咀嚼、吞咽机能永久完全丧失(注 3); 八、中枢神经系统机能或胸、腹部脏器机能极度障碍,终身不能从事任何工作,为维持生命 必要的日常生活活动,全需他人扶助(注4)。 注:(1)失明包括眼球缺失或摘除、或不能辨别明暗、或仅能辨别眼前手动者,最佳矫正视力 低于国际标准视力表0.02,或视野半径小于5度,并由有资格的眼科医师出具医疗诊断证明。 (2)关节机能的丧失系指关节永久完全僵硬、或麻痹、或关节不能随意识活动。 (3)咀嚼、吞咽机能的丧失系指由于牙齿以外的原因引起器质障碍或机能障碍,以致不能作咀 嚼、吞咽运动,除流质食物外不能摄取或吞咽的状态。 (4)为维持生命必要之日常生活活动,全需他人扶助系指食物摄取、大小便始末、穿脱衣服、 起居、步行、入浴等,皆不能自己为之,需要他人帮助。 〖艾滋病〗 指后天性免疫力缺乏综合症; 〖艾滋病病毒〗 指后天性免疫力缺乏综合症病毒。 后天性免疫力缺乏综合症的定义应按世界卫生组织制定的定义为准,如在血液样本中发现后天 性免疫力缺乏综合症病毒或其抗体,则可认定为感染艾滋病或艾滋病病毒。 〖周岁〗 以法定身份证明文件中记载的出生日期为准。 〖本条款约定利率〗 按“同期人民银行每月第一个营业日颁布的二年期居民定期储蓄存款利率 与7.5%之较大者”+2.0%计算。 〖手续费〗 指每张保险单平均承担的本公司营业费用、佣金以及本公司对所承担的保险责任所 收取的费用三项之和。“扣除手续费后退还保险费”的具体金额参见保险单上主要保险利益摘要表中 的现金价值。