最新行政事业单位会计科目表

行政单位会计科目表1

50102**0 4 50102**0 5 50102**0 6 50102**0 7 50102**0 8 50102**0 9 50102**1 0 50102**1 1 50102**1 2 502 50201 50202 50202** 505

4 对企事业单位的补贴

4 转移性支出

4 赠与

4 债务利息支出

4 债务还本支出

4 基本建设支出

4 其他资本性支出

4 贷款转贷及产权参股

4 其他支出 1 拨出经费 2 基本支出 2 项目支出 3 ××单位 1 结转自筹基建

政单位会计科目表

明细科目设置 按存款户的名称设置明细科目 按债务单位或个人名称设置明细科目 按品种、类别或存放地点设置明细科目

按类别设置明细科目 按债权单位或个人名称设置明细科目

可根据财政或单位资金管理需要分项设置明细科目 按《政府收支科目》中“支出功能分类科目”的“项” 级科目设置明细科目 按《政府收支科目》中“支出功能分类科目”的“项” 级科目设置明细科目

按《政府收支科目》中“支出功能分类科目”的“项” 级科目设置明细科目

按《政府收支科目》中“支出功能分类科目”的“项” 级科目设置明细科目 按主要类别设置明细科目

编号 一、资产 类 101 102 103 104 105 106 107 二、负债 类 201 202 203 211 21101 21102 21103 212 21201 21202 21203 213 21301 21302 21303 三、净资 产类 301 303 30303 30304 四、收入 类 401

40101

40102

40102**

级次

1 1 1 1 1 1 1

1 1 1 1 2 2 2 1 2 2 2 1 2 2 2

行政事业单位会计科目

项目结转 收支转账 年初余额调整 结余调剂 剩余结转结余 非项目结转 收支转账 年初余额调整 结余调剂 剩余结转结余 资产基金 预付款项

存货 固定资产 在建工程 无形资产 政府储备物资 公共基础设施 待偿债净资产 财政拨款收入

基本支出拨款 人员经费 日常公用经费 项目支出拨款

其他收入

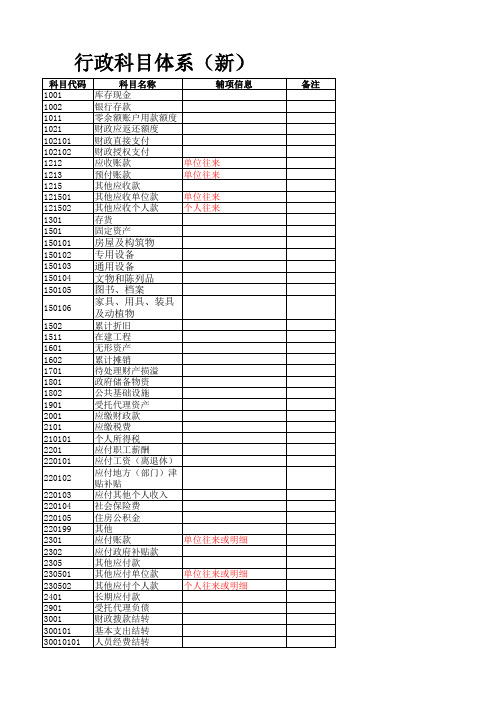

行政科目体系(新)

科目代码 1001 1002 1011 1021 102101 102102 1212 1213 1215 121501 121502 1301 1501 150101 150102 150103 150104 150105 150106 1502 1511 1601 1602 1701 1801 1802 1901 2001 2101 210101 2201 220101 科目名称 库存现金 银行存款 零余额账户用款额度 财政应返还额度 财政直接支付 财政授权支付 应收账款 预付账款 其他应收款 其他应收单位款 其他应收个人款 存货 固定资产 辅项信息 备注

3001010102 3001010103 3001010104 3001010105 3001010106 3001010107 30010102 3001010201 3001010202 3001010203 3001010204 3001010205 3001010206 3001010207 300102 30010201 30010202 30010203 30010204 30010205 30010206 30010207 3002 300201 300202 300203 300204 300205 3101 310101 31010101 31010102 31010103 31010104 310102 31010201 31010202 31010203 31010204 3501 350101 350111 350121 350131 350141 350151 350152 3502 4001 400101 40010101 40010102 400102 4011

事业单位会计科目余额表

合计

会计科目余额表

单位名称:

本期发生额 期初余额 借方 贷方 期末余额

日期:

本期发生额 期初余额 借方 贷方 期末余额

会计科目 一、资产类 现金 银行存款 应收票据 短期投资 应收账款 预付账款 其他应收款 材料 产成品 对外投资 固定资产 无形资产 应收及暂付款 二、负债类 借入款项 应付票据 应付帐款 预付账款 其他应付款 应缴预算款 应缴财政专户款 应交税金 应付及暂存款 代管款项

会计科目 三、净资产类 事业基金 固定基金 专用基金 事业结余 经营结余 结余分配 四、收入类收入 五、支出类 拨出经费 拨出专款 专款支出 事业支出 经营支出 成本费用 销售税金 上缴上级支出 对附属单位补助 结转自筹基建

事业单位会计科目表

应缴国库款

21

2103

应缴财政专户款

22

2201

应付职工薪酬

23

2301

应付票据

24

2302

应付账款

25

2303

预收账款

26

2305

其他应付款

27

2401

长期借款

28

2402

长期应付款

三、净资产类

29

3001

事业基金

30

3101

非流动资产基金

310101

长期投资

310102

固定资产

310103

在建工程ห้องสมุดไป่ตู้

310104

无形资产

31

3201

专用基金

32

3301

财政补助结转

330101

基本支出结转

330102

项目支出结转

33

3302

财政补助结余

34

3401

非财政补助结转

35

3402

事业结余

36

3403

经营结余

37

3404

非财政补助结余分配

四、收入类

38

4001

财政补助收入

39

4101

事业收入

40

4201

上级补助收入

41

4301

附属单位上缴收入

42

4401

经营收入

43

4501

其他收入

五、支出类

44

5001

事业支出

45

5101

上缴上级支出

46

5201

对附属单位补助支出

47

行政事业单位会计科目表

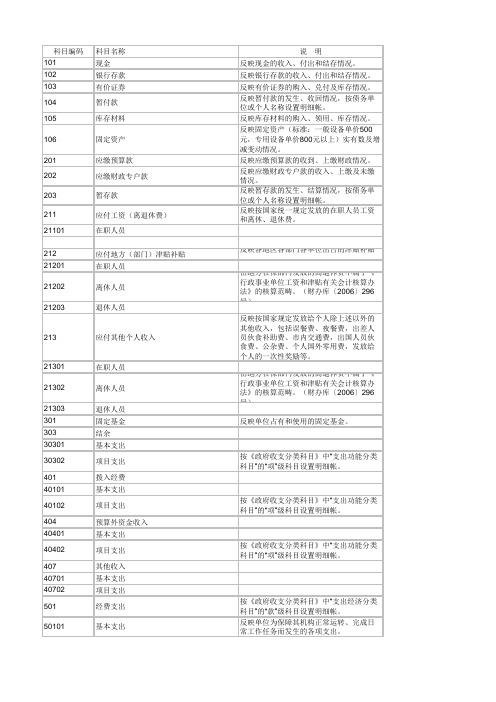

科目编码科目名称说 明101现金反映现金的收入、付出和结存情况。

102银行存款反映银行存款的收入、付出和结存情况。

103有价证券反映有价证券的购入、兑付及库存情况。

104暂付款反映暂付款的发生、收回情况,按债务单位或个人名称设置明细帐。

105库存材料反映库存材料的购入、领用、库存情况。

106固定资产反映固定资产(标准:一般设备单价500元,专用设备单价800元以上)实有数及增减变动情况。

201应缴预算款反映应缴预算款的收到、上缴财政情况。

202应缴财政专户款反映应缴财政专户款的收入、上缴及未缴情况。

203暂存款反映暂存款的发生、结算情况,按债务单位或个人名称设置明细帐。

211应付工资(离退休费)反映按国家统一规定发放的在职人员工资和离休、退休费。

21101在职人员212应付地方(部门)津贴补贴反映各地区各部门各单位出台的津贴补贴。

21201在职人员21202离休人员由地方社保部门发放的离退休费不属于《行政事业单位工资和津贴有关会计核算办法》的核算范畴。

(财办库〔2006〕296号)21203退休人员213应付其他个人收入反映按国家规定发放给个人除上述以外的其他收入,包括误餐费、夜餐费,出差人员伙食补助费、市内交通费,出国人员伙食费、公杂费、个人国外零用费,发放给个人的一次性奖励等。

21301在职人员21302离休人员由地方社保部门发放的离退休费不属于《行政事业单位工资和津贴有关会计核算办法》的核算范畴。

(财办库〔2006〕296号)21303退休人员301固定基金反映单位占有和使用的固定基金。

303结余30301基本支出30302项目支出按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细帐。

401拨入经费40101基本支出40102项目支出按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细帐。

404预算外资金收入40401基本支出40402项目支出按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细帐。

行政事业单位会计科目及科目详细注解

办公费 印刷费 咨询费 手续费 水费 电费 邮电费 物业管理费 交通费 燃料费 保险费 车辆修理费 其他交通费 差旅费 出国费 维修(护)费 租赁费 会议费 培训费 招待费 餐费

行政事业会计科目表

说 明

按《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细帐。 反映单位为保障其机构正常运转、完成日常工作任务而发生的各项支出。 反映单位开支的在职职工和临时聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。 反映按规定发放的基本工资。 反映按规定开支的各项津贴和补贴,包括考勤考职奖、冷饮费、煤气补贴、交通补贴、移动通讯补贴、住宅电话补贴、过节费、夏令 用品费等。 反映按规定开支的各类奖金,包括考勤奖、目标考核奖,单位自定项目。 反映单位为职工缴纳的基本养老、医疗、失业等社会保险费等。 反映单位发给职工的伙食补助费,如误餐补贴。 反映上述项目未包括的人员支出,如各种加班、值班补贴,临时人员工资补贴等。

在职人员

离休人员

由地方社保部门发放的离退休费不属于《行政事业单位工资和津贴有关会计核算办法》的核算范畴。(财办库〔2006〕296号)

退休人员

固定基金

反映单位占有和使用的固定基金。

结余

基本支出

项目支出

按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细帐。

拨入经费

基本支出

项目支出

按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细帐。

5010102

商品和服务支出

501010201 501010202 501010203 501010204 501010205 501010206 501010207 501010209 501010210 50101020101 50101020102 50101020103 50101020104 501010211 501010212 501010213 501010214 501010215 501010216 501010217 50101021701

行政事业单位会计制度会计科目使用

一、行政事业单位会计科目表资产类负债类(行8、事13)(行6、事11)二、会计科目使用说明㈠资产类(行政单位)第101 号科目现金1.本科目核算行政单位的库存现金。

2.收到现金,借记本种目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

本科目借方余额,反映行政单位库存现金数额。

3.行政单位应设置“现金日记账”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记。

每日业务终了,应计算当日的现金收入合计数、现金支出合计数和结余数,井将结余数与实际库存数核对,做到账款相符。

第102 号科目银行存款1.本科目核算行政单位存入银行及其他金融机构的各种款项。

2.行政单位将款项存入银行或其他金融机构时,借记本科目,贷记“现金”等有关科比提取和支出存款时,借记“现金”等有关科目,贷记本科目。

本科目借方余额,反映行政单位银行存款数额。

3.行政单位应按开户银行、存款种类等,分别设置“银行存款日记账”。

由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。

“银行存款日记账”应定期与银行对账,至少每月核对一次。

月份终了,行政单位账面结余与银行对账单余额之间如有差额,应逐笔查明原因,分别情况进行处理。

属于未达账项,应按月编制“银行存款余额调节表”,调节相符。

第103 号科目有价证券1.本科目核算行政单位购入的有价证券。

2.购入有价证券时,按照实际支付的款项,借记本科目,贷记“银行存款”科目;兑付本息时,借记“银行存款”科目,贷记本科目(本金)和“其他收入(”利息)科目。

本科目借方余额,反映尚未兑付的有价证券本金数。

第104 号科目暂付款1.本科目核算行政单位发生的待核销的结算款项。

2.发生暂付款时,借记本科目,贷记“现金、”银行存款”等有关科目;结算收回或核销转列支出时,借记“经费支出”等有关科目,贷记本科目。

本科目借方余额,反映尚待结算的暂付款累计数。

3.本科目应按债务单位或个人名称设置明细账。

eev[经济学]行政事业单位会计科目表

![eev[经济学]行政事业单位会计科目表](https://img.taocdn.com/s3/m/718f8734580102020740be1e650e52ea5518ce32.png)

行政单位会计科目表事业单位会计科目表一、资产类一、资产类

101现金101 现金

102银行存款102 银行存款

103有价证券105 应收票据

104暂付款106 应收账款

105库存材料108 预付账款

106固定资产110 其他应收款

115 材料

116 产成品

117 对外投资

120 固定资产

124 无形资产

二、负债类二、负债类

201应缴预算款201 借入款项

202应缴财政专户款202 应付票据

203暂存款203 应付账款

204 预收账款

207 其他应付款

208 应缴预算款

209 应缴财政专户款

210 应交税金

三、净资产类三、净资产类

301固定基金301 事业基金

302结余302 固定基金

303 专用基金

306 事业结余

307 经营结余

308 结余分配四、收入类四、收入类

401 拨入经费401 财政补助收入402 预算外资金收入403 上级补助收入403 其他收入404 拨入专款

405 事业收入

409 经营收入

412 附属单位缴款

413 其他收入

五、支出类五、支出类

501经费支出501 拨出经费

502拨出经费502 拨出专款

505结转自筹基建503 专款支出

504 事业支出

505 经营支出

509 成本费用

512 销售税金

516 上缴上级支出

517 对附属单位补助

520 结转自筹基建。

年行政事业单位会计科目表

行政单位会计科目表事业单位会计科目表一、资产类一、资产类101现金101 现金102银行存款102 银行存款103有价证券105 应收票据104暂付款106 应收账款105库存材料108 预付账款106固定资产110 其他应收款115 材料116 产成品117 对外投资120 固定资产124 无形资产二、负债类二、负债类201应缴预算款201 借入款项202应缴财政专户款202 应付票据203暂存款203 应付账款204 预收账款207 其他应付款208 应缴预算款209 应缴财政专户款210 应交税金三、净资产类三、净资产类301固定基金301 事业基金302结余302 固定基金303 专用基金306 事业结余307 经营结余308 结余分配四、收入类四、收入类401 拨入经费401 财政补助收入402 预算外资金收入403 上级补助收入403 其他收入404 拨入专款405 事业收入409 经营收入412 附属单位缴款413 其他收入五、支出类五、支出类501经费支出501 拨出经费502拨出经费502 拨出专款505结转自筹基建503 专款支出504 事业支出505 经营支出509 成本费用512 销售税金516 上缴上级支出517 对附属单位补助520 结转自筹基建2021年行政事业单位会计科目表备注:此乃以前版本,尚未出最新的2021行政事业会计科目表行政事业单位会计科目和报表--2021年1月1日起执行新政府会计制度行政事业单位会计科目和报表--2021年1月1日起执行新政府会计制度自2021年1月1日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对科学事业单位执行新制度及《关于科学事业单位执行<政府会计制度——行政事业单位会计科目和报表>的补充规定》(以下简称补充规定)的有关衔接问题规定如下:一、新旧制度衔接总要求(一)自2021年1月1日起,科学事业单位应当严格按照新制度及补充规定进行会计核算、编制财务报表和预算会计报表。

最新-新旧会计科目对照表(行政事业单位)

1301 存货

1401 长期投资

2088年 12 月期末余

额

科目代 码

新科目表

科目名称

1001 1002 1021 1011 1201 1101 1211 1212 121201 121202

库存现金 银行存款 其他货币资金 零余额账户用款额度 财政应返还额度 短期投资 应收票据 应收账款 往来1 往来 2

合并(行政单位原为应缴财政款

转入

行政单位应付账款拆分:将原 其他应付款 ”

“应付账款 ”中的 应付质量保证金转入新账 “

2303 2305 2401 2402

预收账款

其他应付款

长期借款 长期应付款 受托代理负债 应付政府补贴款

3001 3101 3301 3302 3401 3403

3201

事业基金 非流动资产基金 财政补助结转 财政补助结余 非财政补助结转 经营结余 其他资金结转结余 资金基金 待偿债净资产 专用基金

8101 8102 8201 8202 8301 8401

财政拨款结转 财政拨款结余 非财政拨款结转 非财政拨款结余 专用结余 经营结余

三、净资产类

拆分 拆分,受托代理负债

行政单位 行政单位

合并。 1 、依据新制度,无需对原制度中 “非流动 资产基金 ”科目对应内容 进行核算,余额转入 “累 计盈余 ”; 2、如原账 “经营结余 ”科目有借方 余 额,转入 “累计盈余 ”借方; 3、由于原账的 “事 业结余 ”、 “非财政补助结余 分配 ”科目年末 无余额,无需进行转账处理

2305 2307 2901 2501 2502

2303

预收账款 其他应付款 受托代理负债 长期借款 长期应付款 受托代理负债 应付政府补贴款

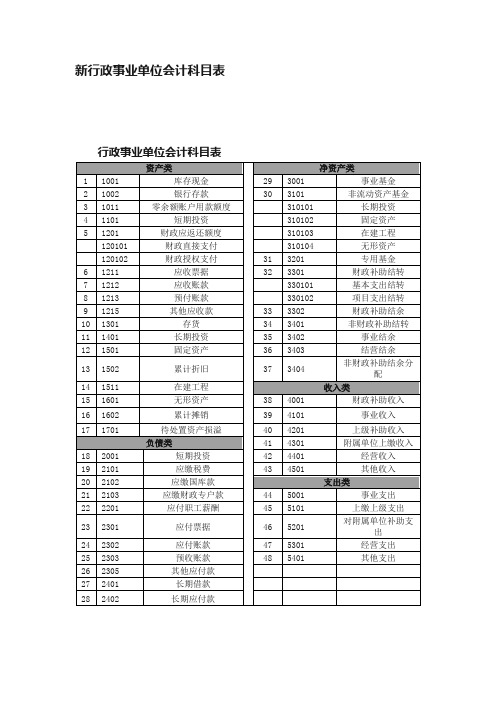

新行政事业单位会计科目表

2001

短期投资

42

4401

经营收入

19

2101

应缴税费

43

4501

其他收入

20

2102

应缴国库款

支出类

21

2103

应缴财政专户款

44

5001

事业支出

22

2201

应付职工薪酬

45

5101

上缴上级支出

23

2301

应付票据

46

5201

对附属单位补助支出

24

2302

应付账款

47

5301

经营支出

25

2303

新行政事业单位会计科目表

新行政事业单位会计科目表

行政事业单位会计科目表

资产类

净资产类

1

1001

库存现金

29

3001

事业基金

2

1002

银行存款

30

3101

非流动资产基金

3

1011

零余额账户用款额度

310101

长期投资

4

1101

短期投资

310102

固定资产

5

1201

财政应返还额度

310103

在建工程

120101

财政直接支付

310104

无形资产

120102

财政授权支付

31

3201

专用基金

6

1211

应收票据

32

3301

财政补助结转

7

1212

应收账款

330101

基本支出结转

8

1213

预付账款

330102

行政事业单位会计制度会计科目使用

二、会计科目使用说明㈠资产类(行政单位)第101号科目现金1.本科目核算行政单位的库存现金。

2.收到现金,借记本种目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

本科目借方余额,反映行政单位库存现金数额。

3.行政单位应设置“现金日记账”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记。

每日业务终了,应计算当日的现金收入合计数、现金支出合计数和结余数,井将结余数与实际库存数核对,做到账款相符。

第102号科目银行存款1.本科目核算行政单位存入银行及其他金融机构的各种款项。

2.行政单位将款项存入银行或其他金融机构时,借记本科目,贷记“现金”等有关科比提取和支出存款时,借记“现金”等有关科目,贷记本科目。

本科目借方余额,反映行政单位银行存款数额。

3.行政单位应按开户银行、存款种类等,分别设置“银行存款日记账”。

由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。

“银行存款日记账”应定期与银行对账,至少每月核对一次。

月份终了,行政单位账面结余与银行对账单余额之间如有差额,应逐笔查明原因,分别情况进行处理。

属于未达账项,应按月编制“银行存款余额调节表”,调节相符。

第103号科目有价证券1.本科目核算行政单位购入的有价证券。

2.购入有价证券时,按照实际支付的款项,借记本科目,贷记“银行存款”科目;兑付本息时,借记“银行存款”科目,贷记本科目(本金)和“其他收入”(利息)科目。

本科目借方余额,反映尚未兑付的有价证券本金数。

第104号科目暂付款1.本科目核算行政单位发生的待核销的结算款项。

2.发生暂付款时,借记本科目,贷记“现金”、”银行存款”等有关科目;结算收回或核销转列支出时,借记“经费支出”等有关科目,贷记本科目。

本科目借方余额,反映尚待结算的暂付款累计数。

3.本科目应按债务单位或个人名称设置明细账。

第105号科目库存材料1.本科目核算行政单位大宗购入、需要库存的物资材料等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

21101

在职人员

212

应付地方(部门)津贴补贴

反映各地区各部门各单位出台的津贴补贴。

21201

在职人员

21202

离休人员

由地方社保部门发放的离退休费不属于《行政事业单位工资和津贴有关会计核算办法》的核算范畴。(财办库〔2006〕296号)

21203

其他招待费

反映单位如房费、门票等其他接待费用。

专用材料费

反映单位购买日常专用材料的支出。具体包括药品及医疗耗材,农用材料,兽医用品,实验室用品,专用服装,消耗性体育用品,专用工具和仪器,艺术部门专用材料和用品,广播电视台发射台发射机的电力、材料等方面的支出。

被装购置费

反映法院、检察院、政府各部门以及军队(含武警)的被装购置支出。

物业管理费

反映单位开支的办公用房、职工及离退休人员宿舍等的物业管理费,包括综合治理、绿化、卫生等方面的支出。

交通费

反映单位车船等各类交通工具的租用费、燃料费、维修费、过桥过路费、保险费、安全奖励费等(军用油料费除外)。

燃料费

反映单位汽油费。

保险费

反映单位车辆保险费。

车辆修理费

反映单位车辆维修费。

其他交通费

抚恤金

反映按规定开支的烈士遗属、牺牲病故人员遗属的一次性和定期抚恤金,伤残人员的抚恤金,离退休人员等其他人员的各项抚恤金。

生活补助

反映按规定开支的优抚对象定期定量生活补助费,退役军人生活补助费,行政事业单位职工和遗属生活补助,因公负伤等住院治疗、住疗养院期间的伙食补助费,长期赡养人员补助费,由于国家实行退耕还林禁牧舍饲政策补偿给农牧民的现金、粮食支出,对农村党员、复员军人以及村干部的补助支出,看守人员和犯人的伙食费、药费等。

106

固定资产

反映固定资产(标准:一般设备单价500元,专用设备单价800元以上)实有数及增减变动情况。

201

应缴预算款

反映应缴预算款的收到、上缴财政情况。

202

应缴财政专户款

反映应缴财政专户款的收入、上缴及未缴情况。

203

暂存款

反映暂存款的发生、结算情况,按债务单位或个人名称设置明细帐。

211

应付工资(离退休费)

医疗费

反映行政事业单位在职职工、离退休人员的医疗费,军队移交政府安置的离退休人员的医疗费,学生医疗费,羁押人员的医药费,优抚对象医疗补助,以及按国家规定资助农民参加新型农村合作医疗的支出和对城乡贫困家庭的医疗救助支出。

助学金

反映各类学校学生助学金、奖学金、学生贷款、出国留学(实习)人员生活费,青少年业余体校学员伙食补助费和生活费补贴,按照协议由我方负担或享受我方奖学金的来华留学生、进修生生活费等。

奖励金

反映政府各部门的奖励支出,如对个体私营经济的奖励、计划生育目标责任奖励、独生子女父母奖励等。

生产补贴

反映各种对个人发放的生产补贴支出,如国家对农民发放的农机具购置补贴、良种补贴、粮食直补以及发放给残疾人的各种生产经营补贴等。

住房公积金

反映行政事业单位、军队(含武警)按职工工资总额的一定比例为职工缴纳的住房公积金。

办公费

反映单位购买按财务会计制度规定不符合固定资产确认标准的日常办公用品、书报杂志等支出。

印刷费

反映单位的印刷费支出。

咨询费

反映单位咨询方面的支出。

手续费

反映单位支付的各类手续费支出。

水费

反映单位支付的水费、污水处理费等支出。

电费

反映单位的电费支出。

邮电费

反映单位开支的信函、包裹、货物等物品的邮寄费及电话费、电报费、传真费、网络通讯费等。

提租补贴

反映按房改政策规定的标准,行政事业单位、军队(含武警)向职工(含离退休人员)发放的租金补贴。

购房补贴

反映按房改政策规定,行政事业单位、军队(含武警)向符合条件职工(含离退休人员)发放的用于购买住房的补贴。

其他对个人和家庭的补助支出

反映未包括在上述科目的对个人和家庭的补助支出,如婴幼儿补贴、职工探亲旅费、退职人员及随行家属路费、符合条件的退役回乡义务兵一次性建房补助、符合安置条件的城镇退役士兵自谋职业的一次性经济补助费、对农户的生产经营补贴等。

5010104

对企事业单位的补贴

反映政府对各类企业、事业单位及民间非营利组织的补贴。

企业政策补贴

反映对企业的政策性补贴。

事业单位补贴

反映对事业单位的补贴支出。

财政贴息

反映国家财政对国家重点支持的企业和项目给予的贷款利息补助。

其他对企事业单位的补贴支出

反映除上述项目以外其他对企事业单位的补贴支出。

5010110

其他资本性支出

反映非各级发展与改革部门集中安排的用于购置固定资产、战略性和应急性储备、土地和无形资产,以及购建基础设施、大型修缮和财政支持企业更新改造所发生的支出。

房屋建筑物购建

反映用于购买、自行建造办公用房、仓库、职工生活用房、教学科研用房、学生宿舍、食堂等建筑物(含附属设施,如电梯、通讯线路、水气管道等)的支出。

反映过路过桥、驾驶员安全奖等小车费用。

差旅费

反映单位工作人员出差的住宿费、旅费、伙食补助费、杂费,干部及大中专学生调遣费,调干家属旅费补助等。

出国费

反映单位工作人员出国的住宿费、旅费、伙食补助费、杂费等支出。

维修(护)费

反映单位日常开支的固定资产(不包括车船等交通工具)修理和维护费用,网络信息系统运行与维护费用,以及按规定提取的修购基金。

2012行政事业单位会计科目表

科目编码

科目名称

说 明

101

现金

反映现金的收入、付出和结存情况。

102

银行存款

反映银行存款的收入、付出和结存情况。

103

有价证券

反映有价证券的购入、兑付及库存情况。

104

暂付款

反映暂付款的发生、收回情况,按债务单位或个人名称设置明细帐。

105

库存材料

反映库存材料的购入、领用、库存情况。

救济费

反映按规定开支的城乡贫困人员、灾民、归侨、外侨及其他人员的生活救济费,包括城市居民的最低生活保障费,随同资源枯竭矿山破产但未参加养老保险统筹的矿山所属集体企业退休人员按最低生活保障标准发放的生活费,农村五保供养对象、贫困户、麻风病人的生活救济费,精简退职老弱残职工救济费,福利、救助机构发生的收养费以及救助支出等。实物形式的救济也在此科目反映。

社会保障缴费

反映单位为职工缴纳的基本养老、医疗、失业等社会保险费等。

伙食补助费

反映单位发给职工的伙食补助费,如误餐补贴。

其他工资福利支出

反映上述项目未包括的人员支出,如各种加班、值班补贴,临时人员工资补贴等。

5010102

商品和服务支出

反映单位购买商品和服务的支出(不包括用于购置固定资产的支出、战略性和应急储备支出,但军事方面的耐用消费品和设备的购置费、军事性建设费以及军事建筑物的购置费等在本科目中反映。)

5010103

对个人和家庭的补助

反映政府用于对个人和家庭的补助支出。

离休费

反映行政事业单位和军队移交政府安置的离休人员的离休费、护理费和其它补贴。

退休费

反映行政事业单位和军队移交政府安置的退休人员的退休费和其他补贴。

退职(役)费

反映行政事业单位退职人员的生活补贴,一次性支付给职工或军官、军队无军籍退职职工、运动员的退职补助,一次性支付给军官、文职干部、士官、义务兵的退役费,按月支付给自主择业的军队转业干部的退役金。

物资储备

反映政府、军队为应付战争、自然灾害或意料不到的突发事件而提前购置的具有特殊重要性的军事用品、石油、医药、粮食等战略性和应急性物质储备支出。

其他资本性支出

反映着作权、商标权、专利权等无形资产购置支出,以及其他上述科目中未包括的资本性支出。如娱乐、文化和艺术原作的使用权、购买国内外影片播映权、购置图书等。

21303

退休人员

301

固定基金

反映单位占有和使用的固定基金。

303

结余

30301

基本支出

30302

项目支出

按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细帐。

401

拨入经费

40101

基本支出

40102

项目支出

按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细帐。

404

预算外资金收入

40401

基本支出

40402

项目支出

按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细帐。

407

其他收入

40701

基本支出

40702

项目支出

501

经费支出

按《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细帐。

50101

基本支出

反映单位为保障其机构正常运转、完成日常工作任务而发生的各项支出。

5010199

其他支出

反映不能划分到上述经济科目的其他支出

未划分的项目支出

反映未按上述科目细分的项目支出。

其他支出

反映除上述项目以外的其他支出。

50102

项目支出

反映单位为完成其特定的行政工作任务或事业发展目标,在基本支出之外发生的各项支出。

…………

502

拨出经费

50201

拨出基本经费

50202

拨出项目经费

501010214

租赁费

反映租赁办公用房、宿舍、专用通讯网以及其他设备等方面的费用。

会议费

反映会议中按规定开支的房租费、伙食补助费以及文件资料的印刷费、会议场地租用费等。

培训费

反映各类培训支出。按标准提取的“职工教育经费”也在本科目中反映。