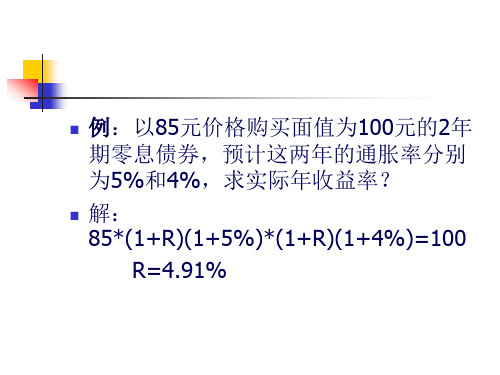

第二讲 固定收益证券的matlab计算42页

实验三_固定收益证券内在价值计算

实验报告证券投资学院名称专业班级提交日期评阅人 ____________评阅分数 ____________实验三:固定收益证券内在价值计算【实验目的】通过实验,理解债券属性所决定的内在价值,掌握债券现值计算公式;理解债券凸性、麦考莱久期及应用;了解期限结构理论。

【实验条件】1、个人计算机一台,预装Windows操作系统和浏览器;2、计算机通过局域网形式接入互联网;3、matlab或者Excel软件。

【知识准备】理论参考:课本第二章,理论课第二部分补充课件实验参考材料:债券内在价值计算word《金融计算教程-matlab金融工具箱的应用》pdf电子书第4章固定收益证券计算【实验项目内容】完成《金融计算教程-matlab金融工具箱的应用》pdf电子书第4章固定收益证券计算P101-107,例4-9至例4-14的计算。

【实验项目原理】一、固定收益基本知识固定收益证券:一组稳定现金流的证券。

广义上还包括债券市场上的衍生产品及优先股,以债券为主。

国债是固定收益的重要形式:以贴现债券与息票债券两种形式发行。

贴现债券:发行价低于面值,不支付利息,在到期日获取面值金额的收益。

息票:按一定的息票率发行,每隔一段时间支付一次,到期按面值金额赎回。

本实验通过六道例题解决以下六个问题:1、根据贴现率、债券发行日、到期日计算债券收益率2、根据债券收益率计算贴现率3、计算债券价格4、将年回报率转化为相应的月回报率5、债券价格给定的零息券收益率6、固定收益到期收益率(零息票债券:指买卖价格相对有较大折让的企业或市政债券。

出现大额折让是由于债券并无任何利息,它们在发行时加入折扣,或由一家银行除去息票,然后包装成为令息票债券发行,投资者在债券到期时以面值赎回。

)二、固定收益相关概念1、交易日:就是买卖双方达成交易的日期。

2、结算日:指买入方支付价格和卖出方交割证券的日期。

3、到期日:指固定收益证券债务合约终止的日期。

4、本金:即面值,是指固定收益票面金额。

固定收益证券_久期与凸度的matlab计算

第一讲固定收益证券的matlab计算第一节固定收益基本知识固定收益证券: 一组稳定现金流的证券.广义上还包括了债券市场上的衍生产品及优先股.以债券为主.一. 固定收益的品种国债是固定收益的重要形式,以贴现债券(discount security)与息票债券(coupon bonds)两种形式发行.贴现债券: 发行价低于面值,不支付利息,在到期日获取面值金融的收益.息票:按一定的票息率发行,每隔一段时间支付一次利息,到期按面值金额赎回.美国的固定收益证券可以分为以下几个品种:1. (短期)国库券(Treasury bills, T-bills)期限小于一年,贴现发行,面值usu. 1~10万美元.是流动性最高的债券品种,违约风险小,其利率usu当作无风险利率。

2.政府票据(Treasury notes, T-notes)即美国中期国债,期限1~10年,是coupon.3. 长期国债(Treasury bonds, T-bonds)期限>10年,面值1~10万美元,是coupon.通常每半年付一息,到期偿本息。

4.零息票债券(Zero-coupon bond)零息票债券是指买卖价格相对布什有较大折让的企业或市政债券。

出现大额折让是由于债券并无任何利息,它们在发行时就加入折扣,或由一家银行除去息票,然后包装成为零息票债券发行,投资者在债券到期时以面值赎回。

零息票债券往往由附息债券所”剥离”出来:购买息票国债的经纪人可以要求财政部停止债券的现金支付,使其成为独立证券序列,这时每一证券都具有获得原始债券收益的要求权.如一张10年期国债被剥离成20张半年期债券,每张都可视为零息票,它们到期日从6个月到10年不等,最后本多支付是另一张零息证券,所有的支付都单独计算,并配有自己的CUSIP号码(统一由美国证券鉴定程序委员会颁布). 具有这种标识的证券都可以在联邦银行及其分支机构上进行电子交易,财政部仍旧具有支付责任.由于这种债券息票被“剥离”了,因此被称为本息剥离式国债STRIPS(separate trading of registered interest and principal of securities).1982年麻省海湾运输局发行了免税零息债券,标志着政府开始参与长期零息券的发行.1987年5月起,美国财政部也允许一个被剥离债券的息票重新组合成息票.5. 美国CD存单美国CD存单(certificate deposit): 由银行等金融机构向存款人改选的证券,存单上标有一个到期日和利率,并且以任意面值发行,可以买卖, 偿还期限小于1年.6. 回购协议(repurchase agreement)短期抵押贷款,是指一方向另一方出售证券的同时,承诺在未来的某一天按协定的价格将相同的证券买回,通常由借款方发起并贷出证券,回购中涉及的证券通常具有较高的信用质量.回购协议建立了货币市场和债券市场之间的联系.回购协议的步骤: (1) 以债券作为抵押借入资金; (2) 经过一段时间,按照约定的价格买回抵押债券.7. 可转换债券(convertible security)可转换债券(简称可转债)是一种具有固定收益的证券,其特点是持有者可以转换为普通股股票,在合约的条款中规定了可转换债券转换为普通股的条件,持有者决定何时转换为股票.可转换债券介于普通股和普通债券之间,故又称股票类连接证券. 可转债属于次级债券,如果企业破产,满足要求权的次序是:优先债权→次级债→可转债→优先股→普通股.可见,总体上看,可转债属于权益类证券,其特点是享有先于普通股获得股息偿付的优先权和较高的收益,并且有机会分离公司股份上涨的好处.8. 浮动利率债券(FRN))浮动利率债券(FRN, floating rate notes)是偿还期内利率发生变化的债券.如2010年3月到期,按委付息的浮动利率债券,其基准为3个月libor.浮动利率债券具有以下几个特征:①规定了利率上限与利率下限②基准利率大多为LIBOR,也可为汇率、股票指数、债券指数等;③利率可以正向浮动,也可以反向浮动。

固定收益证券第二章精品PPT课件

没有违约风险 投资者持有到期 每一期现金流都按照y进行再投资(忽略再投资风险)

对复杂债券预期收益率的衡量精度尤其低

13

Copyright © Chen, Rong & Zheng, Zhenlong, 2011

3.4 赎回收益率Yield to Call

YTC=6.64% YTM=6.82%

call protection

yield to call for premium bonds yield to maturity for discount bonds

3.5 3.6

注意:

YTC、YTP、CFY与YTM同为内在收益率 存在同样局限 CFY有提前偿付率的假定

HPR = 10.85% (semiannual)

When the yield to maturity is unchanged over the period, the rate of return on the bond will equal that yield.

An increase in the bond’s yield acts to reduce its price, which means that the holding period return will be less than the initial yield.

This reduces much of the attraction of the realized yield measure.

3.8 持有期回报率Holding-Period Return

HPR = [ I + ( Pn- P0 )] / P0 where I = interest payment P1 = price in n periods P0 = purchase price

固定收益证券特性

• 本金:又称为面值,是指借款人承诺在 到期日或之前支付给债券持有人的金额 。

• 票面利率:借款人在定期支付给债券持 有人的利息金额占本金的百分比,也称 为名义利率

• 本金和票面利率部是用来确定债券的利 息支付数额的,而利息支付的时间周期

• 总收益率

Y

( FV

1

)n

1

P

• 例4:以例3的债券,另设再投资利率8 %,债券在持有5年后卖出,卖出后至 债券到期日的市场预期收益率为7%, 试求持有该债券总收益率?

• 利息之和(向前累计):480; • 债券卖出价格(向后累计):1042;

• (1 Y )n (1042+480)/900

• 例2:5年期债券,面值100,年息票率5 %,半年付息一次,债券价格为110;

求该债券的到期收益率?

• 试错法;y=1.42%

年收益率2.84%(等价基准方法)(一 般采用)

年收益率2.86%(有效利率基准方法)

• 基本原理:

• 当债券价格等于面值(平价)的时候,其 到期收益率等于票面利率;

• 投资者还采用最低收益率来衡量可赎回 债券的收益率。最低收益率就是根据所 有的赎回日计算的赎回收益率中最小的 那个收益率,也就是投资者可能收到的 最小收益率。

• 浮动利率债券收益率测度

• 浮动利率债券的未来的利息支付依赖 于基准利率.而未来基准利率的变动是 无法知道的,所以不能直接利用公式来 计算其收益率。

• 当债券价格大于面值(溢价)的时候,其 到期收益率小于票面利率;

• 当债券价格小于面值(折价)的时候,其 到期收益率大于票面利率。

固定收益证券的估值、定价与计算课件

感谢您的观看

在计算固定收益证券的价值时,考虑到风险因素对贴现率的影响。

03

固定收益证券的定价

指借款人或债务人违约的可能性导致的固定收益证券价格下降的风险。

信用风险

这类证券的违约风险较高,可能导致投资者损失本金。

高信用风险证券

投资者可以通过对债务人或借款人的信用记录、历史表现等进行评估,以降低信用风险。

信用风险的管理

利率敏感性分析

使用利率敏感性指标,如久期和凸性,来测量固定收益证券的利率风险。

利率风险测量

通过投资组合管理策略,如免疫策略和杠铃策略,来控制固定收益证券的利率风险。

利率风险控制

03

信用风险控制

通过限制低信用评级证券的投资比例、分散投资等方式,降低固定收益证券的信用风险。

01

信用评级评估

对固定收益证券发行人的信用评级进行评估,了解其偿债能力。

通过比较类似证券的市场价格来评估固定收益证券的价值。

相对估值法是一种基于比较的估值方法。它通过比较类似证券的市场价格来评估固定收益证券的价值。首先,找到与目标证券类似的证券,这些证券在风险、期限和现金流等方面应具有相似特征。然后,根据这些类似证券的市场价格和关键特征,调整目标证券的价值。这种方法的关键在于找到合适的比较基准和调整因素。

通过模拟多种可能的未来情景来评估固定收益证券的价值。

蒙特卡洛模拟法是一种基于概率的估值方法。它通过模拟多种可能的未来情景来评估固定收益证券的价值。首先,根据历史数据和市场环境,建立描述未来现金流和利率变化的概率模型。然后,利用计算机模拟生成大量的未来情景,并计算每种情景下证券的价值。最后,将这些价值加权平均得到目标证券的预期价值。蒙特卡洛模拟法能够处理不确定性和风险,但需要大量的计算资源和准确的概率模型。

固定收益证券的matlab计算

5. 美国CD存单 美国CD存单(certificate deposit): 由银行等金

融机构向存款人发行的证券,存单上标有一个到期 日和利率,并且以任意面值发行,可以买卖, 偿还期 限小于1年. 6. 回购协议(repurchase agreement)

是短期抵押贷款. 指一方向另一方出售证券的同 时,承诺在未来的某一天按协定的价格将相同的证 券买回,通常由借款方发起并贷出证券,回购中涉及 的证券通常具有较高的信用质量.

美国的固定收益证券可以分为以下几个品种:

1. (短期)国库券(Treasury bills, T-bills) 期限小于一年,贴现发行,面值usu. 1~10万美元.是流

动性最高的债券品种,违约风险小,其利率usu当作无 风险利率。 2.政府票据(Treasury notes, T-notes)

即美国中期国债,期限1~10年,是coupon. 3. 长期国债(Treasury bonds, T-bonds)

第二讲 固定收益证券的 matlab计算

吴义能 TEL: 15387002178 QQ: 294808610 E-mail: wuyineng2003@

第一节 固定收益基本知识

固定收益证券: 一组稳定现金流的证券.广义上还包括

了债券市场上的衍生产品及优先股.以债券为 主.

一. 固定收益的品种 国债是固定收益的重要形式,以贴现债券 (discount security)与息票债券(coupon bonds)两种形式发行.

如一张10年期国债被剥离成20张半年期债券,每 张都可视为零息票,它们到期日从6个月到10年不 等,最后本多支付是另一张零息证券,所有的支付 都单独计算,并配有自己的CUSIP号码

由于这种债券息票被“剥离”了,因此被称为本 息剥离式国债STRIPS(separate trading of registered interest and principal of securities).

固定收益证券--第二章 到期收益率与总收益分析

Fixed Income Securities Analysis第二章 到期收益率与总收益分析周荣喜金融学院第二章到期收益率与总收益分析第一节到期收益率第二节到期收益率曲线与折现方程第三节收益率溢价第四节持有收益率与总收益分析第五节再投资收益率风险©zrx一、到期收益率的概念u 一般债券的到期收益率u 约当收益率u 年实际收益率u 零息债券的到期收益率u 至第一回购日的到期收益率3第一节 到期收益率二、到期收益率的缺陷分析u 到期收益率的假定u 对假定的分析u 合理定价时,债券到期收益率也不一定相等u 到期收益率难以计算(一)一般债券的到期收益率(Yield to Maturity, YTM)其中y :到期收益率 ; C :一年所获得利息; P :当期价格; M :固定收益证券期末偿还价格; n : 偿还期。

()()()()()()()∑n nntnt C C C C M P y y y y y CMP y y 23=1=+++...++1+1+1+1+1+=+1+1+(一)一般债券的到期收益率【例】 某5年期债券,面值为100元,票面利率为5%,每年支付一次利息,当前价格为95.786,求该债券的到期收益率。

如何求解?5511005%10095.786(1)(1)6%t t y y y =⨯=+++=∑问题:求这样一元五次方程-95.786*(1+x)^5+5*(1+x)^4+5*(1+x)^3+5*(1+x)^2 +5*(1+x)+105=0MATLAB代码:a表示系数向量,以降幂的顺序排列;求根函数为 roots ,这里默认的变量为(1+x),所以再减去1。

结果有5个,其中四个为虚数,只有第一个为0.06 是问题的解。

a=[-95.786,5,5,5,5,105]; r=roots(a)-1;r=0.0600 + 0.0000i-0.6881 + 0.9590i-0.6881 - 0.9590i-1.8158 + 0.5928i-1.8158 - 0.5928i第一节到期收益率——到期收益率的概念6(一)一般债券的到期收益率(二)约当收益率(Equivalent Yield)对于一年付息多次的债券,到期收益率使用单利法进行年化:上式中一般被称为债券的约当收益率,该收益率时按照单利方法计算出来的年收益率。

债券价格与收益率的Matlab实现

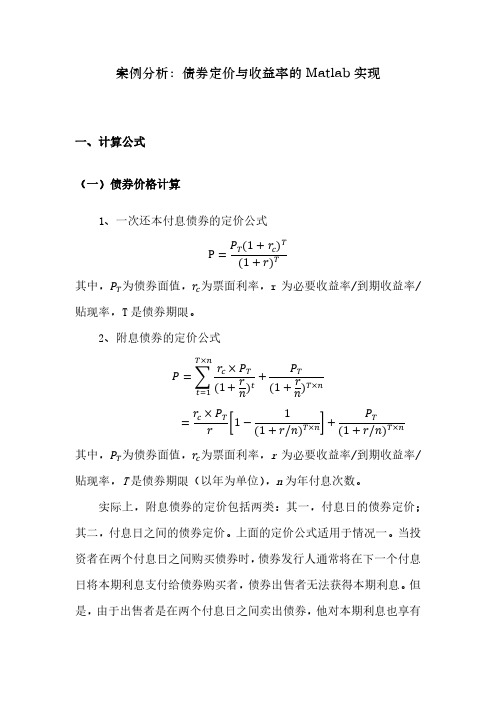

案例分析:债券定价与收益率的Matlab实现一、计算公式(一)债券价格计算1、一次还本付息债券的定价公式P=P T(1+r c)T (1+r)T其中,P T为债券面值,r c为票面利率,r为必要收益率/到期收益率/贴现率,T是债券期限。

2、附息债券的定价公式P=∑r c×P T (1+rn)tT×nt=1+P T (1+rn)T×n=r c×P Tr[1−1(1+r/n)]+P T(1+r/n)其中,P T为债券面值,r c为票面利率,r为必要收益率/到期收益率/贴现率,T是债券期限(以年为单位),n为年付息次数。

实际上,附息债券的定价包括两类:其一,付息日的债券定价;其二,付息日之间的债券定价。

上面的定价公式适用于情况一。

当投资者在两个付息日之间购买债券时,债券发行人通常将在下一个付息日将本期利息支付给债券购买者,债券出售者无法获得本期利息。

但是,由于出售者是在两个付息日之间卖出债券,他对本期利息也享有部分权利。

故此,债券购买者必须将下次利息支付的一部分付给出售者作为补偿,这部分利息被称为应计利息(Accrued interest)。

美国的中长期国债按照“实际天数/实际天数”原则计算利息,即上一期付息日至交割日之间的实际天数除以上一期付息日至下一期付息日之间的实际天数。

根据财政部、中国人民银行和中国证券监督管理委员会《关于试行国债净价交易有关事宜的通知》(财库[2001]12号),中国的附息国债采用净价交易制度,应计利息=面值×票面利率×应计息天数÷365(天)。

其中,应计息天数是指上一期付息日至交割日的实际日历天数(1年按365天计算,闰年2月29日不计算利息),计息原则是“算头不算尾”,即付息日当天计算利息,到期日当天不计算利息。

债券报价通常不包含应计利息,即净价,而投资者购买债券支付的金额是包括应计利息的价格,即全价,全价=净价+应计利息。

固定收益证券(天数计算惯例) ppt课件

(8)指数化还本债券(Index Amortizing Notes)。这种债 券在基准利率较低的时候可以加速偿还本金。

(9)非利率指数债券(Non-Interest Rate Indexed Floater)。其息票利率和其他商品价格相联系,用来规避

(5)可售回权(Putable Options)

可售回债券使投资人有权按事先规定的价格将债券回 卖给债券发行人。

ppt课件

5

4.1 固定收益证券特性

4.1.2 固定收益证券的种类

固定收益 发行人 证券特征

期限

息票利率

嵌入期权

国债

政府机构 债券

债券类别 市政债券 公司债券

短期债券 固定利率 (1年以下) 债券 中期债券 零息债券 (1~15年) 浮动利率 长期债券 债券 (15年以上) 累息债券

市场分割理论marketsegmentationtheory市场分割理论认为各个市场参与者由于受流动偏好法律规定以及习惯等各种因素的影响他们对借贷资金的期限具有不同的需求且这种需求不易被其他期限所替代从而形成了短中长期资金市场且这三个市场是相对分隔开的各个市场的利率水平由各个市场上资金的供给与需求关系来确定各自有独立的均衡状态而与其他期限资金市场上的供求无关

(3)对可赎回债券而言,如果市场利率大幅下降,那么发 行人在到期前很可能赎回债券,此时投资者不仅只能收到 按赎回价格计算的现金流,而且会由于市场利率过低而面 临很大的再投资风险。

(Y2- Y1)×360+( M2- M1)×30+( D2- D1) (4-6)

ppt课件

15

4.1 固定收益证券特性

固定收益证券ppt课件

金的金融产品 • 种类

– 债券--俗称 – 优先股preferred stock – 银行贷款bank loans

• 现代金融的三大工具

– 固定收益证券 – 权益证券

• 未定权益claim,股票stock

– 衍生证券

• 3、债券组合管理(上下卷第2版), Frank Fabozzi著,骆玉鼎等译,上海财经大学出版社, 2004年

• 4、固定收益证券分析,潘席龙,西南财经大学 出版社,2007年

• 5、固定收益证券手册(第6版), Frank Fabozzi著,任若恩等译,人民大学出版社, 2005年

• 6、 Bruce Tuckman, Fixed income securities:

• 为什么既有浮动利率债券,又有逆浮动 利率债券?

– 对长期经济发展状况的良好预测 – 对固定收益债券的基本数学原理的全面理解

• 课程特点:

– 难学:牵涉到较多的数学知识 – 课程连续性强:希望不要缺课

课程要求

• 考试:

– 考试为笔试,在授课结束后的一周内进行。 考试内容为课堂讲授以及授课大纲要求的 内容。

• 考勤:

– 学员应该按时上课,教师会以各种方式检 查学员的出勤率,出勤率达不到学校规定 者,将自动失去参加期末考试的资格

7.6 22.87 9.573

在反映宏观经济中的重要性

固定收益课程的重要性

• 金融学的基础课程

– 现金贴现法是金融资产的基本估值方法 – 债券市场的贴现率是其他金融资产贴现率

的基准

• 著名商学院都把这门课程作为基础核心 课程

还有原因吗?

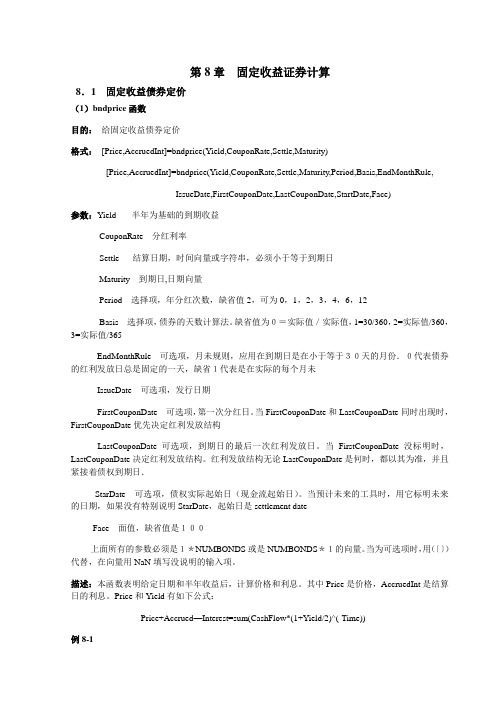

第8章 固定收益证券计算

第8章固定收益证券计算8.1 固定收益债券定价(1)bndprice函数目的:给固定收益债券定价格式:[Price,AccruedInt]=bndprice(Yield,CouponRate,Settle,Maturity)[Price,AccruedInt]=bndprice(Yield,CouponRate,Settle,Maturity,Period,Basis,EndMonthRule,IssueDate,FirstCouponDate,LastCouponDate,StartDate,Face)参数:Yield 半年为基础的到期收益CouponRate 分红利率Settle 结算日期,时间向量或字符串,必须小于等于到期日Maturity 到期日,日期向量Period 选择项,年分红次数,缺省值2,可为0,1,2,3,4,6,12Basis 选择项,债券的天数计算法。

缺省值为0=实际值/实际值,1=30/360,2=实际值/360,3=实际值/365EndMonthRule 可选项,月未规则,应用在到期日是在小于等于30天的月份.0代表债券的红利发放日总是固定的一天,缺省1代表是在实际的每个月未IssueDate 可选项,发行日期FirstCouponDate 可选项,第一次分红日。

当FirstCouponDate和LastCouponDate同时出现时,FirstCouponDate优先决定红利发放结构LastCouponDate可选项,到期日的最后一次红利发放日。

当FirstCouponDate没标明时,LastCouponDate决定红利发放结构。

红利发放结构无论LastCouponDate是何时,都以其为准,并且紧接着债权到期日.StarDate 可选项,债权实际起始日(现金流起始日)。

当预计未来的工具时,用它标明未来的日期,如果没有特别说明StarDate,起始日是settlement dateFace 面值,缺省值是100上面所有的参数必须是1*NUMBONDS或是NUMBONDS*1的向量。

第二讲 固定收益证券的matlab计算

5. 美国CD存单 美国CD存单(certificate deposit): 由银行等金

融机构向存款人发行的证券,存单上标有一个到期日 和利率,并且以任意面值发行,可以买卖, 偿还期限小 于1年. 6. 回购协议(repurchase agreement)

是短期抵押贷款. 指一方向另一方出售证券的同时, 承诺在未来的某一天按协定的价格将相同的证券买 回,通常由借款方发起并贷出证券,回购中涉及的证 券通常具有较高的信用质量.

7.起息日到交割日的天数(DCS)

DSM:days from coupon to settlement): 指从计息日(含)到交割日(不含)之间的 天数。注意,付息日作为下一个利息期限的 第一天而不计入DCS。

8.交割日距离到期日的天数(DSM)

DSM:days from settlement to maturity):其一般规则是包括交割日而不 包括到期日。

指固定收益证券债务合约终止的日期。 4.本金(Principal)

本金有时称面值(par value),是指固定收益票面金 额

5.票面利率(Coupon rate)

即发行人支付给持有人的利息,有时也称名义利率 (nominal rate).

票面利率一般指按照单利计算的年利息率,利息支付 的频率不同,实际利率当然就不同。

指买入方支付价格和卖出方交割证券的日期。美国国 债交割日为交易之后第一个营业日(T+1)。

交割日也可以由交易者之间商定,如果交割日刚好支 付利息,则债券当天出售者获得当天的利息支付,而债 券的购买者获得其余款项。

有时通过Fed Wine机构交割证券,交易日即为交割日。 3.到期日(Maturity)

期限>10年,面值1~10万美元,是coupon. 4.零息票债券(Zero-coupon bond)

固定收益证券塔克曼第二章PPT课件

期限的增加而增加。

根据特点一我们得到的结论,即期利率是远期利率的算数

平均数。我们可以想一下,在平均值的基础上再加上一个数求

平均值,当且仅当所添加的数值是大于原先存在的平均值,才

能增大该平均值。

利用表2-1中的数据,把2年期后6个月的远期利率2.301%

加到一个即期利率1.238%上,得到一个更高的新的“平均值”

8

添加页脚

2020年1月13日

9

添加页脚

2020年1月13日

10

添加页脚

2020年1月13日

11

2.2 由利率互换提取贴现因子

互换是两个或两个以上当事人按照商定条件,在约定 的时间内,交换一系列现金流的金融交易,它是一种金融 衍生工具。可以分为利率互换、货币互换、股权互换、信 用互换等。

添加页脚

添加页脚

2020年1月13日

33

2020/1/13

34

添加页脚

2020年1月13日

35

添加页脚

2020年1月13日

36

添加页脚

2020年1月13日

37

添加页脚

2020年1月13日

38

添加页脚

2020年1月13日

39

添加页脚

2020年1月13日

40

特点二:当远期利率高于即期利率时,即期利率随着

2020年1月13日

12

利率互换是指双方同意在未来的一定期限内根据同种 货币的同样的名义本金交换现金流,其中一方的现金流根 据浮动利率计算,而另一方的现金流根据固定利率计算。

双方进行利率互换的主要原因是双方在固定利率和浮 动利率市场上具有比较优势。

添加页脚

2020年1月13日

固定收益证券的估值、定价与计算 课件

目录

CONTENTS

• 固定收益证券概述 • 固定收益证券的估值 • 固定收益证券的定价 • 固定收益证券的计算 • 固定收益证券的案例分析

01 固定收益证券概述

固定收益证券的定义与特点

定义

固定收益证券是一种承诺在一定 期限内支付固定收益的金融工具 ,如债券、定期存款等。

优先股的剩余收益模型

通过比较优先股的当前市场价格和未 来剩余收益来计算优先股的价值,适 用于具有稳定股息政策的优先股。

可转换债券的估值模型

可转换债券的内在价值模型

不考虑转换特征,仅考虑未来现金流 折现的价值,是计算可转换债券的基 础价值。

可转换债券的转换价值模型

考虑将可转换债券转换为普通股的价 值,是计算可转换债券市场价格的重 要因素。

债券的到期收益率

债券的到期收益率是投资 者在购买债券后,持有至 到期所获得的年平均收益 率。

债券的久期

债券的久期是衡量利率变 动对债券价格影响的重要 指标,它表示债券价格对 利率变动的敏感程度。

优先股的定价模型

优先股的股息率

优先股的股息率是优先股股东每年可以获得的固定股息与优 先股市价的比率。

优先股的折现率

可转换债券的期权价值模型

将可转换债券视为一个普通债券和期 权的组合,通过期权定价模型计算可 转换债券的价值。

可转换债券的稀释价值模型

考虑可转换债券转换为普通股后对现 有股东权益的稀释效应,以更准确地 评估可转换债券的价值。

03 固定收益证券的定价

债券的定价模型

01

02

03

债券的现值公式

债券的当前市场价格等于 未来现金流的现值之和。

折现现金流法

第二讲固定收益证券的matlab计算

• 解:>> StartDate=['3/1/1998'; '3/1/1998'; '3/1/1998'];

• >> EndDate=['3/1/2001'; '3/1/2002';'3/1/2003'];

• >> NumDays=daysdif(StartDate,EndDate)

• NumDays =

• 由于这种债券息票被“剥离”了,因此被称为本息 剥离式国债STRIPS(separate trading of registered interest and principal of securities).

第二讲固定收益证券的matlab计算

5. 美国CD存单 • 美国CD存单(certificate deposit): 由银行等金融

第二讲固定收益证券的 matlab计算

2020/12/11

第二讲固定收益证券的matlab计算

第一节 固定收益基本知识

• 固定收益证券:

•

一组稳定现金流的证券.广义上还包括了

债券市场上的衍生产品及优先股.以债券为主.

• 一. 固定收益的品种

• 国债是固定收益的重要形式,以贴现债券 (discount security)与息票债券(coupon bonds)两种形式发行.

第二讲固定收益证券的matlab计算

本息剥离式国债

• 零息票债券往往由附息债券所”剥离”出来:购买 息票国债的经纪人可以要求财政部停止债券的现 金支付,使其成为独立证券序列,这时每一证券都 具有获得原始债券收益的要求权.

• 如一张10年期国债被剥离成20张半年期债券,每张 都可视为零息票,它们到期日从6个月到10年不等, 最后本多支付是另一张零息证券,所有的支付都单 独计算,并配有自己的CUSIP号码

固定收益证券_久期与凸度地matlab计算

第一讲固定收益证券的matlab计算第一节固定收益基本知识固定收益证券:一组稳定现金流的证券.广义上还包括了债券市场上的衍生产品及优先股.以债券为主.一.固定收益的品种国债是固定收益的重要形式,以贴现债券(discount security) 与息票债券(coupon bon ds)两种形式发行.贴现债券:发行价低于面值,不支付利息,在到期日获取面值金融的收益. 息票:按一定的票息率发行,每隔一段时间支付一次利息,到期按面值金额赎回.美国的固定收益证券可以分为以下几个品种:1.(短期)国库券(Treasury bills, T-bills)期限小于一年,贴现发行,面值usu. 1~10万美元.是流动性最高的债券品种,违约风险小,其利率usu当作无风险利率。

2.政府票据(Treasury notes, T-notes )即美国中期国债,期限1~10年,是coupon.3.长期国债(Treasury bon ds, T-bonds )期限>10年,面值1~10万美元,是coupon.通常每半年付一息,到期偿本息。

4.零息票债券(Zero-coup on bond )零息票债券是指买卖价格相对布什有较大折让的企业或市政债券。

出现大额折让是由于债券并无任何利息,它们在发行时就加入折扣,或由一家银行除去息票,然后包装成为零息票债券发行,投资者在债券到期时以面值赎回。

零息票债券往往由附息债券所”剥离”出来:购买息票国债的经纪人可以要求财政部停止债券的现金支付,使其成为独立证券序列,这时每一证券都具有获得原始债券收益的要求权.如一张10年期国债被剥离成20张半年期债券,每张都可视为零息票,它们到期日从6个月到10年不等,最后本多支付是另一张零息证券,所有的支付都单独计算,并配有自己的CUSIP号码(统一由美国证券鉴定程序委员会颁布).具有这种标识的证券都可以在联邦银行及其分支机构上进行电子交易,财政部仍旧具有支付责任•由于这种债券息票被“剥离” 了,因此被称为本息剥离式国债STRIPS(separate trading of registered interest and prin cipal of securities).1982年麻省海湾运输局发行了免税零息债券,标志着政府开始参与长期零息券的发行•1987年5月起,美国财政部也允许一个被剥离债券的息票重新组合成息票.5.美国CD存单美国CD存单(certificate deposit): 由银行等金融机构向存款人改选的证券,存单上标有一个到期日和利率,并且以任意面值发行,可以买卖,偿还期限小于1年.6.回购协议(repurchase agreement)短期抵押贷款,是指一方向另一方出售证券的同时,承诺在未来的某一天按协定的价格将相同的证券买回,通常由借款方发起并贷出证券,回购中涉及的证券通常具有较高的信用质量.回购协议建立了货币市场和债券市场之间的联系.回购协议的步骤:(1)以债券作为抵押借入资金;(2)经过一段时间,按照约定的价格买回抵押债券.7.可转换债券(convertible security)可转换债券(简称可转债)是一种具有固定收益的证券,其特点是持有者可以转换为普通股股票,在合约的条款中规定了可转换债券转换为普通股的条件,持有者决定何时转换为股票•可转换债券介于普通股和普通债券之间,故又称股票类连接证券•可转债属于次级债券,如果企业破产,满足要求权的次序是:优先债权次级债可转债优先股普通股•可见,总体上看,可转债属于权益类证券,其特点是享有先于普通股获得股息偿付的优先权和较高的收益,并且有机会分离公司股份上涨的好处•8•浮动利率债券(FRN))浮动利率债券(FRN, floating rate notes)是偿还期内利率发生变化的债券•如2010年3月到期,按委付息的浮动利率债券,其基准为3个月libor.浮动利率债券具有以下几个特征:①规定了利率上限与利率下限②基准利率大多为LIBOR也可为汇率、股票指数、债券指数等;③利率可以正向浮动,也可以反向浮动。

金融计算与分析及MATLAB GUI开发应用课件第1章

2.债券收益率(bond yield)

▪ 格式: [BEYield MMYield ]=tbilldisc2yield(Discount,… Settle, Maturity)

▪ 参数: Discount - 贴现率; Settle - 结算日; Maturity - 到期日; BEYield - 债券市场收益率(365天) MMYield - 货币市场收益率(360天)

金融计算与分析及MATLAB GUI 开发应用

第一部分 固定收益类计算

▪ 第1章 固定收益证券 ▪ 第2章 商业按揭贷款分析 ▪ 第3章 固定收益类计算系统GUI开发

第1章 固定收益证券

1.1 利息计算

1.利率

▪ 利率是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。

▪ 年利率计算公式为:r R 100% ,其中,r 为年利率,R 为年利息额,P 为本金。 P

1.3 债券收益率计算

Yield = zeroyield(Price, Settle, Maturity, Period, Basis) ▪ 参数:

Price - 债券当前市场价格 Settle - 结算日 Maturity - 到期日 Period - 每年支付票息的频次 Basis - 日期方式

1 1

PV

A

r

r(1 r)n

其中,r 表示利率,n 表示期间数,PV 表示现值,FV 表示终值,A 表示每年收付的金额

5.年金利率

▪ 格式: R = annurate(NPER,P,PV,FV,DUE)

▪ 参数: R - 利率 NPER - 期间数 P - 每次金额 FV - 终值 DUE - 付息方式 PV - 现值

Matlab软件 数学建模 证券投资

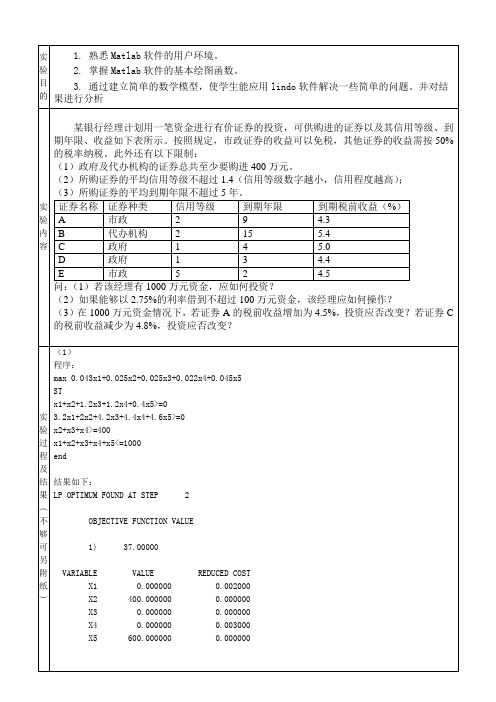

实验目的1. 熟悉Matlab软件的用户环境。

2. 掌握Matlab软件的基本绘图函数。

3. 通过建立简单的数学模型,使学生能应用lindo软件解决一些简单的问题。

并对结果进行分析实验内容某银行经理计划用一笔资金进行有价证券的投资,可供购进的证券以及其信用等级、到期年限、收益如下表所示。

按照规定,市政证券的收益可以免税,其他证券的收益需按50%的税率纳税。

此外还有以下限制:(1)政府及代办机构的证券总共至少要购进400万元。

(2)所购证券的平均信用等级不超过1.4(信用等级数字越小,信用程度越高);(3)所购证券的平均到期年限不超过5年。

证券名称证券种类信用等级到期年限到期税前收益(%)A 市政 2 9 4.3B 代办机构 2 15 5.4C 政府 1 4 5.0D 政府 1 3 4.4E 市政 5 2 4.5问:(1)若该经理有1000万元资金,应如何投资?(2)如果能够以2.75%的利率借到不超过100万元资金,该经理应如何操作?(3)在1000万元资金情况下,若证券A的税前收益增加为4.5%,投资应否改变?若证券C 的税前收益减少为4.8%,投资应否改变?实验过程及结果︵不够可另附纸︶(1)程序:max 0.043x1+0.025x2+0.025x3+0.022x4+0.045x5 STx1+x2+1.2x3+1.2x4+0.4x5>=03.2x1+2x2+4.2x3+4.4x4+4.6x5>=0x2+x3+x4>=400x1+x2+x3+x4+x5<=1000end结果如下:LP OPTIMUM FOUND AT STEP 2OBJECTIVE FUNCTION VALUE1) 37.00000VARIABLE VALUE REDUCED COST X1 0.000000 0.002000 X2 400.000000 0.000000 X3 0.000000 0.000000 X4 0.000000 0.003000 X5 600.000000 0.000000ROW SLACK OR SURPLUS DUAL PRICES2) 640.000000 0.0000003) 3560.000000 0.0000004) 0.000000 -0.0200005) 0.000000 0.045000NO. ITERATIONS= 2RANGES IN WHICH THE BASIS IS UNCHANGED:OBJ COEFFICIENT RANGESVARIABLE CURRENT ALLOWABLE ALLOWABLECOEF INCREASE DECREASEX1 0.043000 0.002000 INFINITYX2 0.025000 0.020000 0.000000X3 0.025000 0.000000 INFINITYX4 0.022000 0.003000 INFINITYX5 0.045000 INFINITY 0.002000RIGHTHAND SIDE RANGESROW CURRENT ALLOWABLE ALLOWABLERHS INCREASE DECREASE2 0.000000 640.000000 INFINITY3 0.000000 3560.000000 INFINITY4 400.000000 600.000000 400.0000005 1000.000000 INFINITY 600.000000(1)分析数据可知:该经理有1000万元资金,应投资在B类代办机构证劵400.000000万元,投资在E类市政证劵600.000000万元。

固定收益证券培训课件66页PPT

问题解决方法:把每一个息票支付看作一个独立

的“微小”的零息票债券,这样息票债券就变成许多零 息票债券的组合。

例如,一张10年期、息票利率6%、半年付息、面值1000 元的国债,可以看作20张零息票债券的组合(19张面值30元的 零息票债券和1张面值1030元的零息票债券)。

如果将每一个息票债券都看作“零息票债券”的加总, 贴现率应以相同期限的国债即期利率作为基准利率。

由3年零息债券的到期收益率和2年零息债券的 到期收益率推断出的第3年的远期利率。

投资于三年期零息债券:131.87 100(1 S3)3 投资于两年期零息债券 :118.87 100(1 S2 )2 两年期零息债券到期后再投资1年零息债券, 假定当收益率为f 2,3 , 使得两种投资相等,那么

Yn = n 年期债券的适当收益率

Rf,n = n年期政府债券的收益率(到期收益率) DP = 信用风险报酬 LP = 流动性风险报酬 TA = 税收调整的利差 CALLP = 可提前偿还(赎回)而产生的溢价(正利

差) PUTP=可提前兑付(回售)而产生的折价(负利差)

COND = 可转换性而导致的折价

d2=1+a×2+b×22+c×23 =1+2a+4b+8c d3=1+a×3+b×32+c×33 =1+3a+9b+27c 整理得:348a+1012b+2988c=1.1 每个债券都可表示为上式,列出n个式子。 用 进而最根小据二d乘t=法1/估(1计+sat)、t求b出、即c三期个收参益数率,。再求出贴现因子dt,

统计方法

贴现因子:面值1元,t年后到期的零息 债券目前的价格 dt=1/(1+st)t

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

7.起息日到交割日的天数(DCS)

DSM:days from coupon to settlement): 指从计息日(含)到交割日(不含)之间的 天数。注意,付息日作为下一个利息期限的 第一天而不计入DCS。

8.交割日距离到期日的天数(DSM)

DSM:days from settlement to maturity):其一般规则是包括交割日而不 包括到期日。

可转换债券介于普通股和普通债券之间,故 又称股票类连接证券.

可转债属于次级债券,如果企业破产,满足 要求权的次序是:优先债权次级债可转 债优先股普通股.

8. 浮动利率债券(FRN)) 浮动利率债券(FRN, floating rate notes)

是偿还期内利率发生变化的债券. 浮动利率债券具有以下几个特征:

6.月末法则(end of month ruler)

指当债券到期日在某月的最后一天,而且该月天数小 于30天,这时有两种情况:

① 到期日在每月固定日期支付;②票息在每月的最 后一天支付。Matlab默认的是第②种情况。

如:今天2019年2月28日,半每付息制,下一次发息 日可能是2019年8月28日,也可能是2019年8月31日, 如果不用月末法则就是前者,如果用月末法则就是后 者。

D = daysdif(D1, D2) D = daysdif(D1, D2, Basis) Optional Inputs: Compounding, Basis Inputs: D1 - [Scalar or Vector] of dates. D2 - [Scalar or Vector] of dates.

回购协议的步骤: (1) 以债券作为抵押借入资金; (2) 经过一段时间,按照约定的价格买回抵押债券.

7. 可转换债券(convertible security)

可转换债券(简称可转债)是一种具有固定 收益的证券,其特点是持有者可以转换为普通 股股票,在合约的条款中规定了可转换债券转 换为普通股的条件,持有者决定何时转换为股 票.

第一节 固定收益基本知识

固定收益证券: 一组稳定现金流的证券.广义上还包括

了债券市场上的衍生产品及优先股.以债券为 主.

一. 固定收益的品种 国债是固定收益的重要形式,以贴现债券 (discount security)与息票债券(coupon bonds)两种形式发行.

美国的固定收益证券可以分为以下几个品种:

1. (短期)国库券(Treasury bills, T-bills) 期限小于一年,贴现发行,面值usu. 1~10万美元.是流

动性最高的债券品种,违约风险小,其利率usu当作无 风险利率。 2.政府票据(Treasury notes, T-notes)

即美国中期国债,期限1~10年,是coupon. 3. 长期国债(Treasury bonds, T-bonds)

期限>10年,面值1~10万美元,是coupon. 4.零息票债券(Zero-coupon bond)

零息票债券是指买卖价格相对面值有较大折让的企业 或市政债券。

本息剥离式国债

零息票债券往往由附息债券所”剥离”出来:购 买息票国债的经纪人可以要求财政部停止债券的 现金支付,使其成为独立证券序列,这时每一证券 都具有获得原始债券收益的要求权.

① 规定了利率上限与利率下限 ② 基准利率大多为LIBOR,也可为汇率、 股票指数、债券指数等; ③ 利率可以正向浮动,也可以反向浮动。

二.固定收益相关概念

1.交易日(trade date) 交易日就是买卖双方达成交易的日期。但实际情况可

能比这更复杂。 2.结算日(Settlement Date)

指固定收益证券债务合约终止的日期。 4.本金(Principal)

本金有时称面值(par value),是指固定收益票面金 额

5.票面利率(Coupon rate)

即发行人支付给持有人的利息,有时也称名义利率 (nominal rate).

票面利率一般指按照单利计算的年利息率,利息支付 的频率不同,实际利率当然就不同。

第二节 应计天数简介

应计天数是指,债券起息日或上一付息日至结算日的天数,在 此期间发生的利息称为应计利息,matlab中可用help daysdif代 码查看。

>> help daysdif DAYSDIF Days between dates for any day count basis.

DAYSDIF returns the number of days between D1 and D2 using the given day count basis. Enter dates as serial date numbers or date strings.

如一张10年期国债被剥离成20张半年期债券,每 张都可视为零息票,它们到期日从6个月到10年不 等,最后本多支付是另一张零息证券,所有的支付 都单独计算,并配有自己的CUSIP号码

由于这种债券息票被“剥离”了,因此被称为本 息剥离式国债STRIPS(separate trading of registered interest and principal of securities).

指买入方支付价格和卖出方交割证券的日期。美国国 债交割日为交易之后第一个营业日(T+1)。

交割日也可以由交易者之间商定,如果交割日刚好支 付利息,则债券当天出售者获得当天的利息支付,而债 券的购买者获得其余款项。

有时通过Fed Wine机构交割证券,交易日即为交割日。 3.到期日(Matcertificate deposit): 由银行等金

融机构向存款人发行的证券,存单上标有一个到期日 和利率,并且以任意面值发行,可以买卖, 偿还期限小 于1年. 6. 回购协议(repurchase agreement)

是短期抵押贷款. 指一方向另一方出售证券的同时, 承诺在未来的某一天按协定的价格将相同的证券买 回,通常由借款方发起并贷出证券,回购中涉及的证 券通常具有较高的信用质量.