税负分析测算表共18页

建筑行业增值税税负率测算表

预缴企业所得税:

9174.31

1941.75

11116.06

预缴水利建设基金

412.84

29.13

441.97

预缴印花税

1500.00

300.00

1800.00

进项税额

298165.14

298165.14

进项税转出

100.00

100.00

苗木票进项

900.00

900.00

其他进项

0.00

0.00

应交增值税

22135.78

0.00

22135.78

测算比例是否正确

ห้องสมุดไป่ตู้

2.5%

3%

5.48%

说明:模板中使用的汉仪中黑简字体,仅限于个人学习、研究或者欣赏目的使用,如需商用 清您自行向版权方购买,获取商用版权。

建筑行业增值税税负率测算表-自动测算

假设一般计税开票税率为9%,简易计税为3%,增值税按照2.5%缴纳,测算进项 税额、预缴税额、应交增值税

内容 计税方式

金额 一般计税

税额 简易计税

合计数

开票含税金额

5000000.00

1000000.00

6000000.00

开票不含税金额

4587155.96

970873.79

5558029.75

销项税

412844.04

29126.21

441970.25

预缴增值税:

91743.12

29126.21

120869.33

预缴城建税:

6422.02

2038.83

8460.85

预缴教育附加费:

2752.29

税负率表

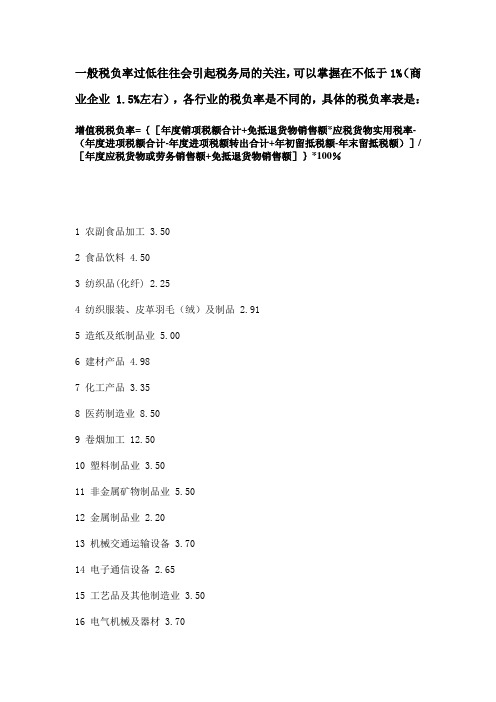

一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业 1.5%左右),各行业的税负率是不同的,具体的税负率表是:增值税税负率={[年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额+免抵退货物销售额]}*100%1 农副食品加工 3.502 食品饮料 4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 5.006 建材产品 4.987 化工产品 3.358 医药制造业 8.509 卷烟加工 12.5010 塑料制品业 3.5011 非金属矿物制品业 5.5012 金属制品业 2.2013 机械交通运输设备 3.7014 电子通信设备 2.6515 工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518 商业批发 0.9019 商业零售 2.5020 其他 3.5企业税负率计算目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例.对小规模纳税人来说,税负率就是征收率:商业4%,工业6%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1 对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2 通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数企业增值税税负率推荐:财务人员必看的一部好书《战略预算-管理界的工业革命》。

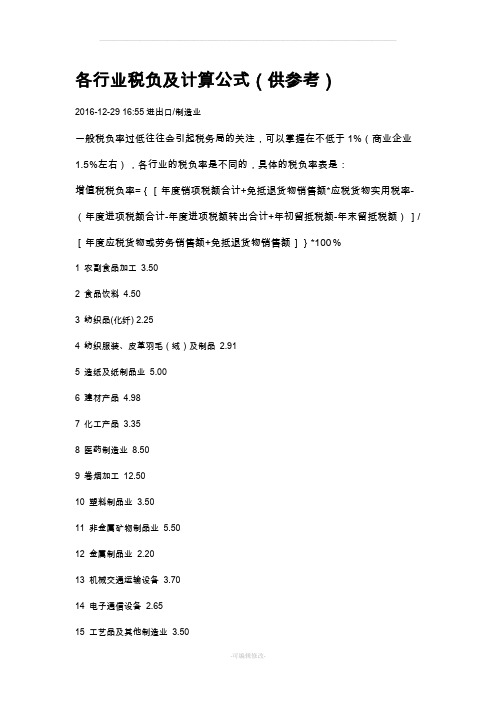

各行业税负及计算公式

各行业税负及计算公式(供参考)2016-12-29 16:55进出口/制造业一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业1.5%左右),各行业的税负率是不同的,具体的税负率表是:增值税税负率={[年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额+免抵退货物销售额]}*100%1 农副食品加工3.502 食品饮料4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品2.915 造纸及纸制品业5.006 建材产品4.987 化工产品3.358 医药制造业8.509 卷烟加工12.5010 塑料制品业3.5011 非金属矿物制品业5.5012 金属制品业2.2013 机械交通运输设备3.7014 电子通信设备2.6515 工艺品及其他制造业3.5016 电气机械及器材3.7017 电力、热力的生产和供应业4.9518 商业批发0.9019 商业零售2.5020 其他3.5企业税负率计算目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例.对小规模纳税人来说,税负率就是征收率:商业4%,工业6%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1 对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2 通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数企业增值税税负率推荐:财务人员必看的一部好书《战略预算-管理界的工业革命》。

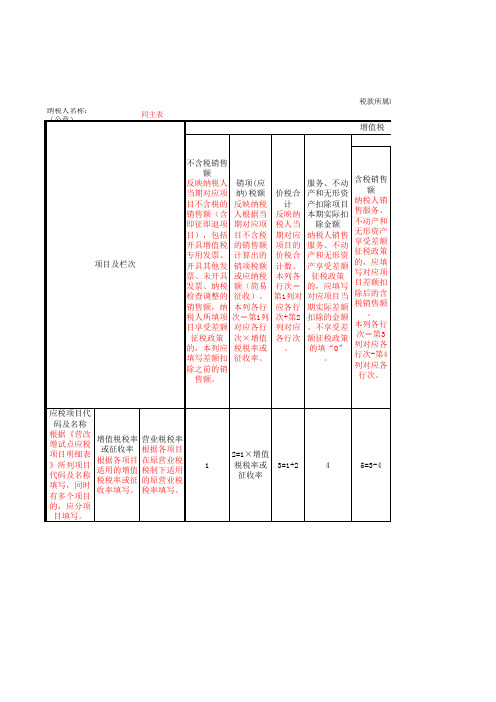

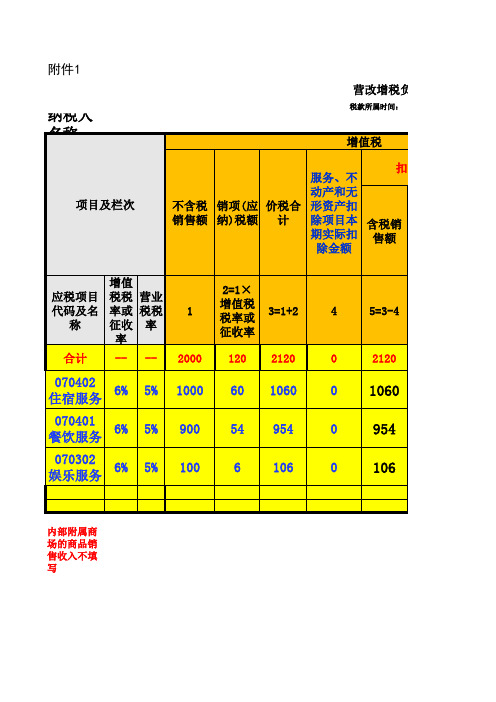

《营改增税负分析测算明细表》

营业税应纳税 额 期末余额 应税营业额 反映纳税人按 填写按原营业 反映纳税人按 原营业税规 税规定,服务 原营业税规 、不动产和无 定,对应项目 定,计算出的 形资产差额扣 的应税营业额 对应项目的营 业税应纳税额 除项目本期期 。 。 末结存的金额 本列各行次= 本列各行次= 。 第3列对应各行 本列各行次= 次-第11列对应 第13列对应各 行次×对应行 第10列对应各 各行次。 次营业税税率 行次-第11列对 。 应各行次。

服务、不动 产和无形资 产扣除项目 本期实际扣 除金额 纳税人销售 服务、不动 产和无形资 产享受差额 征税政策 的,应填写 对应项目当 期实际差额 扣除的金额 。不享受差 额征税政策 的填“0” 。

含税销售 额 纳税人销 售服务、 不动产和 无形资产 享受差额 征税政策 的,应填 写对应项 目差额扣 除后的含 税销售额 。 本列各行 次=第3 列对应各 行次-第4 列对应各 行次。

项目及栏次

销项(应 纳)税额 反映纳税 人根据当 期对应项 目不含税 的销售额 计算出的 销项税额 或应纳税 额(简易 征收)。 本列各行 次=第1列 对应各行 次×增值 税税率或 征收率。

价税合 计 反映纳 税人当 期对应 项目的 价税合 计数。 本列各 行次= 第1列对 应各行 次+第2 列对应 各行次 。

11(11≤3且11≤ 10)

12=10-11

13=3-11

14=13×营业税 税率

营改增税负

税款所属时间: 年 纳税人名称:(公章) 同主表 月 日至 年 月

税负分析表

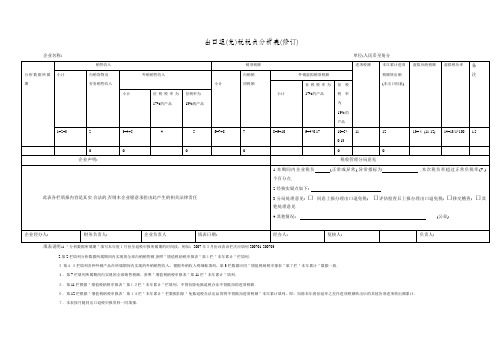

出口退(免)税税负分析表(修订)

企业名称: 单位;人民币至角分

填表说明:1."分析数据所属期"填写本年度1月份至退税申报所属期的时间段,例如:2007年3月份该表该栏次应填列200701-200703

2.第2栏填列分析数据所属期间内实现的全部内销销售额,参照"增值税纳税申报表"第1栏"本年累计"栏填列.

3.第4-5栏填列各种外销产品在所属期间内实现的外销销售收入,根据外销收入明细帐填列,第3栏数据应同"增值税纳税申报表"第7栏"本年累计"数据一致.

4.第7栏填列所属期间内实现的全部销售税额,参照"增值税纳税申报表"第11栏"本年累计"填列.

5.第11栏根据"增值税纳税申报表"第12栏"本年累计"栏填列,不得扣除免抵退税办法不得抵扣的进项税额.

6.第12栏根据"增值税纳税申报表'第14栏"本年累计"栏数据扣除"免抵退税办法出品货物不得抵扣进项税额"本年累计填列,即:扣除本年因征退率之差作进项税额转出后的其他各项进项转出额累计.7.本表按月随同出口退税申报资料一同填报.。

营改增税负分析测算明细表

1

2=1× 增值税 税率或 征收率 120

3=1+2

4

5=3-4

2000

2120

0

2120

070402 6% 住宿服务 070401 6% 餐饮服务 070302 6% 娱乐服务

5% 5% 5%

1000 900 100

60 0 0 0

1060 954 106

内部附属商场的商品销售收入不填写

值税

销项(应 纳)税额

6=5÷ (100%+增 值税税率 或征收率) ×增值税 120.00 60.00 54.00 6.00

60/135.3* 62.55

55.48

8

27.74 24.96 2.77

1060 954 106

53 48 5

球娱乐业营业税税率由20%调整为10%,税负下降了50%;歌厅、舞厅、卡拉OK歌舞厅、游艺、音乐茶座、台球、保龄

自2011年10月1日起对山东省娱乐业营业税实行两档税率。其中:高尔夫球娱乐业营业税税率由20%调整

营改增税负分析测算明细表

月 日至 年 月 日

款所属时间: 年

金额单位:元至角分

扣除后 增值税应纳税额 (测算) 营业税 原营业税税制下服务、不 动产和无形资产差额扣除 项目 营业税 本 应税营 期 本期 应纳税 期 本期实 初 应扣 期末 业额 额 发 际扣除 余 除金 余额 生 金额 额 额 额 11(11 12= 14=13× 10=8 ≤3且 9 10- 13=3-11 营业税 +9 11≤ 11 税率 10) 2120 106

位:元至角分

营改增后税法变化 分析

增减额

增加比

15

16

-50.52 -25.26 -22.74 -2.53

公司税负计算表

汇总 -

备注 2月社保 3月社保 4月社保 5月社保 6月社保 7月社保 8月社保 9月社保 10月社保 11月社保 12月社保

个人

合计

参保人数

-

201x年应交税费明细

已交增值税 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 应交城市维 护建设税 教育费附加 印花税 工会经费 个税

税负率 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1-12月累计税负率 平均年税负率 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 2月社保 3月社保 4月社保 5月社保 6月社保 7月社保 8月社保 9月社保 10月社保 11月社保 12月社保 1月社保 合计

201x年应交税费

月份 进项材料 进项税金 销售收入 销项税金

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

合计

-

-

-

-

不含税金额 进项: 销项: 应缴增值税: 应交印花税: 教育费附加: 城建税: 社保: 个税:

9月应缴税费合计

税额

价税合计 -

-

-

1-12月累计税负率

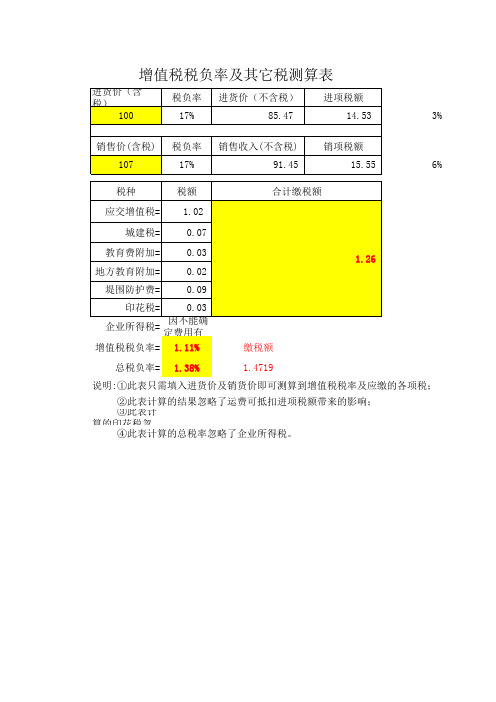

一般纳税人税负率测算表

进货价(含税) 税负率 100 销售价(含税) 107 税种 应交增值税= 城建税= 教育费附加= 地方教育附加= 堤围防护费= 印花税= 17% 税负率 17% 税额 1.02 0.07 0.03 0.02 0.09 0.03 1.26 进货价(不含税) 85.47 销售收入(不含税) 91.45 合计缴税额 进项税额 14.53 销项税额 15.55 6% 3%

企业所得税= 因不能确定费用有多少而不能计算准确数 增值税税负率= 总税负率= 1.11% 1.38% 缴税额 1.4719

说明:①此表只需填入进货价及销货价即可测算到增值税税率及应缴的各项税; ②此表计算的结果忽略了运费可抵扣进项税额带来的影响; ③此表计算的印花税忽略了销售成本,因此计算出来的印花税比实际应缴的稍大。 ④此表计算的总税率忽略了企业所得税。

3 3.42 6.42

挣

1.9481

各项税;

实际应缴的稍大。

税负率倒算成本模板表格

税负率倒算成本模板表格为了更好地管理企业的成本,了解税负率的影响是非常重要的。

税负率指的是企业需要支付的税收与利润的比率。

在这里,我们将介绍税负率倒算成本的模板表格,以帮助企业更好地管理成本。

表格中,第一列是成本项目。

第二列是成本金额,该金额并非实际成本,而是需要还原后的成本。

第三列是税率,第四列是税额,即成本金额乘以税率。

第五列是实际成本,即成本金额加上税额。

一、人工成本人工成本是企业日常运营中不可避免的成本,包括员工工资、社保、福利等。

项目 | 成本金额(元) | 税率 | 税额(元) | 实际成本(元)-------------------------------------------------------------员工工资 | 10000 | 0.03 | 300 | 10300社保 | 5000 | 0.02 | 100 | 5100福利 | 2000 | 0.01 | 20 | 2020其他 | 5000 | 0.05 | 250 | 5250二、采购成本采购成本是指企业为采购原材料、产品等所需支付的成本。

项目 | 成本金额(元) | 税率 | 税额(元) | 实际成本(元)-------------------------------------------------------------原材料 | 30000 | 0.03 | 900 | 30900产品 | 50000 | 0.05 | 2500 | 52500三、租赁成本租赁成本是指企业为租赁场地、设备等所需支付的成本。

项目 | 成本金额(元) | 税率 | 税额(元) | 实际成本(元)-------------------------------------------------------------场地租金 | 8000 | 0.05 | 400 | 8400设备租金 | 5000 | 0.03 | 150 | 5150四、其他成本其他成本包括广告宣传、办公用品、运输费用等。