税负分析测算表

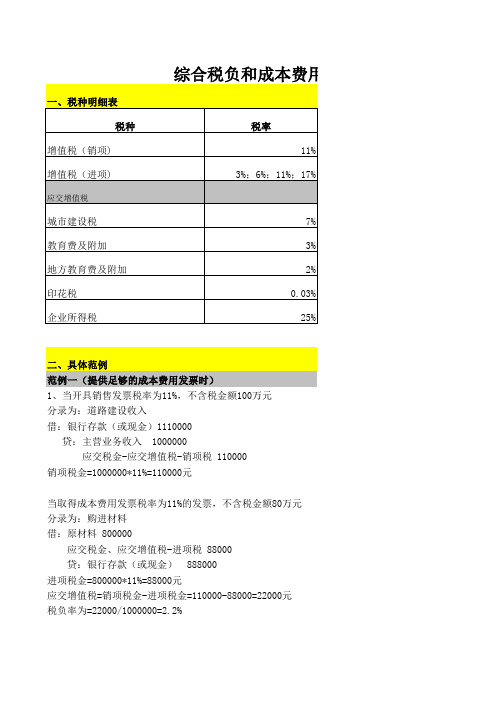

综合税负和成本费用比例分析表(新)

二、具体范例范例一(提供足够的成本费用发票时)1、当开具销售发票税率为11%,不含税金额100万元分录为:道路建设收入借:银行存款(或现金)1110000贷:主营业务收入 1000000应交税金-应交增值税-销项税 110000销项税金=1000000*11%=110000元当取得成本费用发票税率为11%的发票,不含税金额80万元分录为:购进材料借:原材料 800000应交税金、应交增值税-进项税 88000贷:银行存款(或现金) 888000进项税金=800000*11%=88000元应交增值税=销项税金-进项税金=110000-88000=22000元税负率为=22000/1000000=2.2%2、分录为:计提印花税及附加税借:主营业务税金及附加 2940贷:应交税金-城建税 1540应交税金-教育费附加 660应交税金-地方教育费附加 440应交税金-印花税 300税负率为=2940/1000000=0.294%3、企业所得税=(1000000-2940-800000)*25%=49265分录为:所得税借:所得税 49265贷:银行存款(或现金) 49265税负率为=49265/1000000=4.9265%4、税负率合计=2.2+0.294+4.9265=7.4205%范例二(无提供成本费用发票时)1、当开具销售发票税率为11%,不含税金额100万元分录为:道路建设收入借:银行存款(或现金)1110000贷:主营业务收入 1000000应交税金-应交增值税-销项税 110000销项税金=1000000*11%=110000元无取得成本费用发票应交增值税=销项税金-进项税金=110000-0=110000元税负率为=110000/1000000=11%2、分录为:计提印花税及附加税借:主营业务税金及附加 13500贷:应交税金-城建税 7700应交税金-教育费附加 3300应交税金-地方教育费附加 2200应交税金-印花税 300税负率为=13500/1000000=1.35%3、企业所得税=(1000000-13500-0)*25%=246625分录为:所得税借:所得税 246625贷:银行存款(或现金) 246625税负率为=246625/1000000=24.6625%4、税负率合计=11+1.35+24.6625=37.0125%。

建筑行业增值税税负率测算表

预缴企业所得税:

9174.31

1941.75

11116.06

预缴水利建设基金

412.84

29.13

441.97

预缴印花税

1500.00

300.00

1800.00

进项税额

298165.14

298165.14

进项税转出

100.00

100.00

苗木票进项

900.00

900.00

其他进项

0.00

0.00

应交增值税

22135.78

0.00

22135.78

测算比例是否正确

ห้องสมุดไป่ตู้

2.5%

3%

5.48%

说明:模板中使用的汉仪中黑简字体,仅限于个人学习、研究或者欣赏目的使用,如需商用 清您自行向版权方购买,获取商用版权。

建筑行业增值税税负率测算表-自动测算

假设一般计税开票税率为9%,简易计税为3%,增值税按照2.5%缴纳,测算进项 税额、预缴税额、应交增值税

内容 计税方式

金额 一般计税

税额 简易计税

合计数

开票含税金额

5000000.00

1000000.00

6000000.00

开票不含税金额

4587155.96

970873.79

5558029.75

销项税

412844.04

29126.21

441970.25

预缴增值税:

91743.12

29126.21

120869.33

预缴城建税:

6422.02

2038.83

8460.85

预缴教育附加费:

2752.29

生活服务业营改增税负分析测算明细表

生活服务业营改增税负分析测算明细表生活服务业营改增税负分析测算明细表说明:为方便计算和理解,案例计算和填表过程都是取整数,未精确到元至角分,纳税人填表格时,须按要求精确到元至角分。

除标注为不含税销售额的外,其他均为含税销售额。

【生活服务业案例一】G 宾馆为增值税一般纳税人,2016 年5 月发生以下业务:客房住宿费收入106 万元,购进桌椅、床被单等房间用品适用17%税率的增值税货物万元。

增值税申报对G 宾馆来说,在此次税负分析工作中,在界定它的营改增主行业及主征收品目时,根据《营改增试点行业明细表》,首先它属于“生活性服务业”,最后在该行业目录下找到他的对应的主行业应为“住宿业”,其对应的主征收品目应标识为“住宿服务”。

该宾馆当月的增值税申报如下:销项税额=106÷(1+6%)×6%=6(万元)进项税额=÷(1+17%)×17%=应纳税额=6-=最后填报的《增值税纳税申报表》主表第11栏“销项税额”“一般项目”“本月数”为6,《增值税纳税申报表》主表第19 栏“应纳税额”“一般项目”“本月数”为。

填报《营改增税负分析测算明细表》1.首先按照《营改增试点应税项目明细表》,填写“应税项目代码及名称”栏,住宿服务收入应选择为“070402 住宿服务”,其对应的增值税税率为6%,营业税税率为5%。

2.按照填表说明,对每项应税项目分别填写其增值税不含税销售额,本期实际扣除金额等增值税部分内容,此时注意,只有那些按照政策规定允许差额扣除的应税项目才能填写本期实际扣除额,对该企业来说,本期不存在差额扣除,应填写0,具体填写如下:3.填写按照原营业税税制计算的营业税应纳税额按照各应税项目扣除前的含税销售额减去企业填写的实际扣除金额,就是当期的应税营业额,乘以对应的营业税税率,计算出营业税应纳税额。

具体情况如下:4、整体情况最终,该企业的《营改增税负分析测算明细表》填写结果如下:【生活服务业案例二】H 酒店为外资酒店,增值税一般纳税人,2016 年5 月发生以下业务:1、收入的构成如下:客房住宿费收入1060 万元,酒店餐饮收入954 万元,内部附属商场商品销售收入万元,酒吧、KTV 收入106 万元。

各行业税负测算标准、建筑业“营改增”税负测算分析

税负计算及各行业税负一览表一般税负率过低往往会引起税务局的关注,可以掌握在不低于行业平均税负率1%左右(商业企业1.5%左右)。

目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

对小规模纳税人来说,税负率就是征收率3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算如下:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注1:对实行“免抵退”的生产企业而言,应纳增值税包括了“口抵减内销产品应纳税额”。

注2:通常情况下,当期应纳增值税=应纳增值税明细账“转出未交增值税”累计数+“出口抵减内销产品应纳税额”累计数补充知识:“出口抵减内销产品应纳税额”是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额。

“退税”是指国家按规定对纳税人已纳税款的退还,优惠退税是税收支出的一种形式,即国家为鼓励纳税人从事或扩大某种经济活动而给予的税款退还。

通常包括出口退税、再投资退税、复出口退税、溢征退税等多种形式。

什么是“免、抵、退”:实行“免、抵、退”税管理办法的“免”税,是指对生产企业出口的自产货物,免征本企业生产销售环节的增值税;“抵”税,是指生产企业出口的自产货物所耗用原材料、零部件等应予退还的进项税额,抵顶内销货物的应纳税款;“退”税,是指生产企业出口的自产货物在当期内因应抵顶的进项税额大于应纳税额而未抵顶完的税额,经主管退税机关批准后,予以退税。

一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业1.5%左右),各行业的税负率是不同的,下面列示各行业的具体的税负率。

税负率、利润计算表

说明:黄色部分不可更改,白色部分为变量,可根据实际更改(进项税率可变)。

进项税(元) 其他进项税(元) 进项税合计(元)

7540000

70000

7610000

税金附加 88000

废渣 95

管理费用 43500

销售成本合计 50994000

销项税率 销项税(元) 13.00% 6246039.82

销项税率 销项税(元) 销项税合计(元)

13.00%

218584.07 6464623.89

54292500

参数 1.13

不含税销售金额 (元)

48046460.18

废渣售价 20000

ቤተ መጻሕፍቲ ባይዱ

销售金额 (元)

1900000

参数 1.13

不含税销售金额 (元)

1681415.929

应纳增值税(元) 不含税销售金额合计(元)

-1145376.11

49727876.11

税负率 -2.30%

利润 -1266123.89

税负率、利润计算表

进货(吨) 1000

材料成本 50460000

进价(元) 58000

工资 214500

金额(元) 58000000

进项税率 13%

销售成本(元)

制造费用

销售费用

169000

19000

成品率 85.50%

成品 855

损耗率 5.00%

废渣率 9.50%

成品售价(元) 63500

销售金额 (元)

房地产企业税负测算表

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

审批人:

编制人:

第 1 页,共 2 页

项目整体应交 增值税税负

增值税及附加

率

0.00

#DIV/0!

项目整体应交 营业税税负

营业税及附加

率

0

5.56%

营改增税负增 营改增税负

减

增减率

0.00

#DIV/0!

第 2 页,共 2 页

房地产增值税负测算表

公司名称: 收入项目

序号 1 2 3 4

收入类型 销售不动产 不动产出租 ……

合计

编制日期:

单位:元

含税收入金额 不含税金额 适用税率 销项税额

0.00

0

0.00

0

0.00

0

0.00

0.00 0.00

0.00

0 0.00

扣除项目 序号

成本费用项目

预算或实际金额

其中:可抵扣增 值税含税金额

适用税率 进项税额

开发成本

一 土地征用及拆迁补偿费 二 前期工程费 三 基础设施费 四 建筑安装工程费 五 公共配套设施费 六 开发间接费用 七 不可预见费

会计经验:生活服务业营改增税负分析测算明细表

生活服务业营改增税负分析测算明细表

生活服务业营改增税负分析测算明细表

说明:为方便计算和理解,案例计算和填表过程都是取整数,未精确到元至角分,纳税人填表格时,须按要求精确到元至角分。

除标注为不含税销售额的外,其他均为含税销售额。

【生活服务业案例一】

G宾馆为增值税一般纳税人,2016年5月发生以下业务:客房住宿费收入106万元,购进桌椅、床被单等房间用品适用17%税率的增值税货物11.7万元。

(一)增值税申报

对G宾馆来说,在此次税负分析工作中,在界定它的营改增主行业及主征收品目时,根据《营改增试点行业明细表》,首先它属于生活性服务业,最后在该行业目录下找到他的对应的主行业应为住宿业,其对应的主征收品目应标识为住宿服务。

该宾馆当月的增值税申报如下:

销项税额=106÷(1+6%)x6%=6(万元)

进项税额=11.7÷(1+17%)x17%=1.7(万元)

应纳税额=6-1.7=4.3(万元)。

税负分析测算表

7

税税率或征

收率

可以看出,税负测算表中“增值税”栏次下第1—6列,与增值税附列资料(一)中第9—14列的 表格结构及填报逻辑完全一致,即最终反映的销项税额(测算表第6列)为“差额扣除后的销 项税额”,唯一的区别是,附表一是按不同税率的汇总金额,而测算表必须将其按各应税项目 进行分解(但合计金额必须与附列资料一相等)!掌握了这个诀窍,这张表就已经成功一大半 了!

营改增税负分析测算明细表

(二)表式说明 从表间横向结构看,该表共分为三大栏次。分别是“项目及栏次”、“增值税”、

“营业税”。换句பைடு நூலகம்说,就是希望通过合理的测算方法,直观反映出营改增试点前

后同一纳税人、同一应税营项改目,增其税实负际分缴析纳测的算增值明税细和表测算营业税之间的比较,从

而准确判定试点纳税人的税负变动情况。

营业税

原营业税税制下服务、不动产和无形资产

差额扣除项目

应税营业 营业税应纳

期初余额

本期发生 额

本期应扣 除金额

本期实际 扣除金额

期末余额

额

税额

8

9

10=8+9

11(11≤3 且11≤10)

12=10-11

13=3-11

14=13×营业 税税率

填报案例

案例1:A装修公司为增值税一般纳税人,2016年6月份 发生以下业务:

应税项目名称 (营改增主征收品目名

称)

增值税

税率/征收 率

营业税 税率

营业 增值税 税差 差额征 额征 税标记 税标

记

040400装饰服务 040500其他建筑服务 050100贷款服务 050200直接收费金融服务

11%、3% 11%、3%

税负分析表

出口退(免)税税负分析表(修订)

企业名称: 单位;人民币至角分

填表说明:1."分析数据所属期"填写本年度1月份至退税申报所属期的时间段,例如:2007年3月份该表该栏次应填列200701-200703

2.第2栏填列分析数据所属期间内实现的全部内销销售额,参照"增值税纳税申报表"第1栏"本年累计"栏填列.

3.第4-5栏填列各种外销产品在所属期间内实现的外销销售收入,根据外销收入明细帐填列,第3栏数据应同"增值税纳税申报表"第7栏"本年累计"数据一致.

4.第7栏填列所属期间内实现的全部销售税额,参照"增值税纳税申报表"第11栏"本年累计"填列.

5.第11栏根据"增值税纳税申报表"第12栏"本年累计"栏填列,不得扣除免抵退税办法不得抵扣的进项税额.

6.第12栏根据"增值税纳税申报表'第14栏"本年累计"栏数据扣除"免抵退税办法出品货物不得抵扣进项税额"本年累计填列,即:扣除本年因征退率之差作进项税额转出后的其他各项进项转出额累计.7.本表按月随同出口退税申报资料一同填报.。

公司年度税负分析表模板

4、 市场 因素 影 响, 比如 企业 市场 萎 缩, 销售 不旺 造成 产品 积压 、企 业销 售合 同无 法履 行 (订 货方 退货 造成 销售 额下

5、 原料 市场 价格 变 化, 进货 价格 上 涨, 进货 价格 上 涨, 可以 抵扣 的进 项税 额也 会增 加, 但 是, 企业 要想 调高 销售

税负分析表

序号

日期

1

20XX年1月

2

20XX年2月

3

20XX年3月

4

20XX年4月

5 20XX年5月

6 0XX年8月

9 20XX年9月

10 20XX年10月

11 20XX年11月

12 20XX年12月

合计

内销金额 100000 200000 600000 700000 580000 152000 620000 666666 888888 120000 250000 766666 5644220

有朋 友问 到 我, 税负 低一 般有 哪些 原 因, 我觉 得, 商业 和工 业的 税负 不一 样, 不同 行业 的税 负不 一 样, 一般 来 说,

1、 一些 企业 在购 销过 程 中, 结算 方式 多用 现金 为 主, 不开 发 票, 不记 账, 在申 报纳 税时 隐瞒 销售 收入 。同 时, 企业

负税率2 30.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.53%

备注

2、 行业 利润 较低 。由 于市 场竞 争比 较剧 烈, 有些 企业 为了 获得 市 场, 放弃 部分 利 润, 降低 销售 价 格, 有一 些行 业具

3、 会计 期间 进货 量 多, 造成 进项 税额 增大 。有 一些 企业 由于 签定 了大 额供 货合 同, 必须 购进 大量 的'原 材料 备 库, 而有

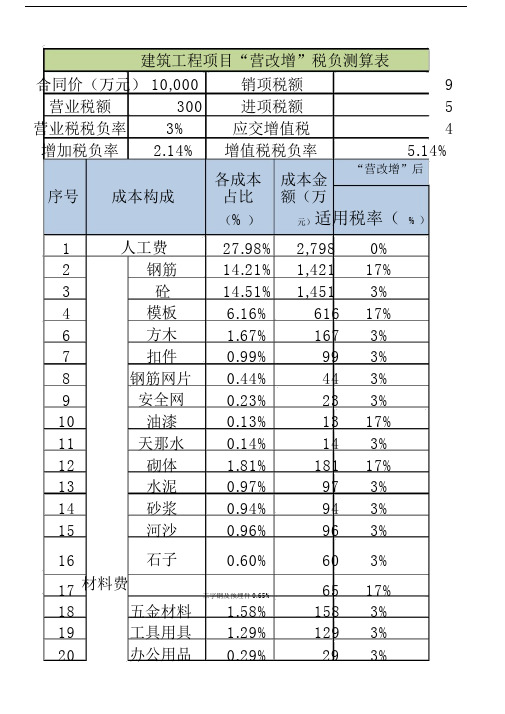

建筑工程项目“营改增”税负测算表-施工单位营改增税负及利润对比.doc

建筑工程项目“营改增”税负测算表合同价(万元) 10,000 销项税额9 营业税额300 进项税额 5 营业税税负率3% 应交增值税 4 增加税负率 2.14% 增值税税负率 5.14%“营改增”后各成本成本金序号成本构成占比额(万(%)元)适用税率(%)1 人工费27.98% 2,798 0%2 钢筋14.21% 1,421 17%3 砼14.51% 1,451 3%4 模板 6.16% 616 17%6 方木 1.67% 167 3%7 扣件0.99% 99 3%8 钢筋网片0.44% 44 3%9 安全网0.23% 23 3%10 油漆0.13% 13 17%11 天那水0.14% 14 3%12 砌体 1.81% 181 17%13 水泥0.97% 97 3%14 砂浆0.94% 94 3%15 河沙0.96% 96 3%16 石子0.60% 60 3%17 材料费65 17%工字钢及预埋件0.65%18 五金材料 1.58% 158 3%19 工具用具 1.29% 129 3%20 办公用品0.29% 29 3%21 砼内撑条0.09% 9 3%22 止水螺杆0.09% 9 3%23 脱模剂0.16% 16 3%24 镀锌钢板等板材0.26% 26 17%25 方管0.12% 12 3% 26梯等垂直运输机械1.58%1583%27 镀锌钢格板 0.23% 23 3%28 止水钢板0.09% 9 17%29 其他0.31% 31 3%30 机械费 2.86% 286 17%31 租赁费 4.70% 470 17%32 管理费 5.87% 587 0%33 税收 4.51% 451 0%34 利润 3.58% 358 3%合计100.00% 10,000990.99527.73463.26 j .14%增”后情况理论税额不含税成本0 2,798 206.47 1,215 42.26 1,409 89.50 526 4.86 162 2.88 96 1.28 430.67 221.89 11 0.41 14 26.30 1552.83 94 2.74 91 2.80 931.75 589.44 56 4.60 153 3.76 125 0.84 28 增值税情况下盈利情况销售收入销售成本附加税利润利润率营业税情况下盈利情况利润收入利润率0.26 9 0.26 9 0.47 16 3.78 22 0.35 12 4.601530.67 221.31 8 0.90 30 41.56 244 68.29 402 0.00 587527.73 8,663金额万元9,009.018,663.2755.59290.153.22%35810,0003.58%。

营改增税负分析测算明细表填报说明

营改增税负分析测算明细表填报说明营改增税负分析测算明细表填报说明本表中“税款所属时间”“纳税人名称”的填写同《增值税纳税申报表》主表。

一、各列填写说明“应税项目代码及名称”:根据《营改增试点应税项目明细表》所列项目代码及名称填写,同时有多个项目的,应分项目填写。

“增值税税率或征收率”:根据各项目适用的增值税税率或征收率填写。

“营业税税率”:根据各项目在原营业税税制下适用的原营业税税率填写。

第1列“不含税销售额”:反映纳税人当期对应项目不含税的销售额,包括开具增值税专用发票、开具其他发票、未开具发票、纳税检查调整的销售额,纳税人所填项目享受差额征税政策的,本列应填写差额扣除之前的销售额。

第2列“销项(应纳)税额”:反映纳税人根据当期对应项目不含税的销售额计算出的销项税额或应纳税额。

本列各行次=第1列对应各行次×增值税税率或征收率。

第3列“价税合计”:反映纳税人当期对应项目的价税合计数。

本列各行次=第1列对应各行次+第2列对应各行次。

第4列“服务、不动产和无形资产扣除项目本期实际扣除金额”:纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目当期实际差额扣除的金额。

不享受差额征税政策的填“0”。

第5列“含税销售额”:纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目差额扣除后的含税销售额。

本列各行次=第3列对应各行次-第4列对应各行次。

第6列“销项(应纳)税额”:反映纳税人按现行增值税规定,分项目的增值税销项(应纳)税额,按以下要求填写:1.销售服务、不动产和无形资产按照一般计税方法计税的本列各行次=第5列对应各行次÷(100%+对应行次增值税税率)×对应行次增值税税率。

2.销售服务、不动产和无形资产按照简易计税方法计税的本列各行次=第5列对应各行次÷(100%+对应行次增值税征收率)×对应行次增值税征收率。

第7列“增值税应纳税额”:反映纳税人按现行增值税规定,测算出的对应项目的增值税应纳税额。

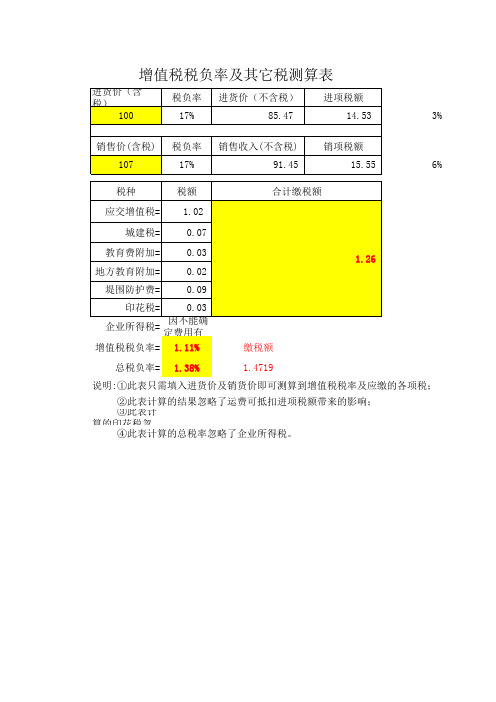

一般纳税人税负率测算表

进货价(含税) 税负率 100 销售价(含税) 107 税种 应交增值税= 城建税= 教育费附加= 地方教育附加= 堤围防护费= 印花税= 17% 税负率 17% 税额 1.02 0.07 0.03 0.02 0.09 0.03 1.26 进货价(不含税) 85.47 销售收入(不含税) 91.45 合计缴税额 进项税额 14.53 销项税额 15.55 6% 3%

企业所得税= 因不能确定费用有多少而不能计算准确数 增值税税负率= 总税负率= 1.11% 1.38% 缴税额 1.4719

说明:①此表只需填入进货价及销货价即可测算到增值税税率及应缴的各项税; ②此表计算的结果忽略了运费可抵扣进项税额带来的影响; ③此表计算的印花税忽略了销售成本,因此计算出来的印花税比实际应缴的稍大。 ④此表计算的总税率忽略了企业所得税。

3 3.42 6.42

挣

1.9481

各项税;

实际应缴的稍大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

7

税税率或征

收率

可以看出,税负测算表中“增值税”栏次下第1—6列,与增值税附列资料(一)中第9—14列的 表格结构及填报逻辑完全一致,即最终反映的销项税额(测算表第6列)为“差额扣除后的销 项税额”,唯一的区别是,附表一是按不同税率的汇总金额,而测算表必须将其按各应税项目 进行分解(但合计金额必须与附列资料一相等)!掌握了这个诀窍,这张表就已经成功一大半 了!

5%、3% N Y

营改增税负分析测算明细表

(二)表式说明

增值税

服务、不动

扣除后

不含税销 售额

销项(应纳) 税额

本期实际扣

含税销售额

销项(应纳) 税额

纳税额 (测算)

除金额

6=5÷(100%

2=1×增值

1 税税率或 3=1+2

4

征收率

+增值税税

5=3-4

率或征收 率)×增值

营改增税负分析测算明细表 填报培训

2016年6月

营改增税负分析测算明细表

(一)填报纳税人的范围 四大行业中所有的一般纳税人(包括营改增主行业 为四大行业的一般纳税人,以及营改增主行业为 “3+7” 行业兼营四大行业业务的一般纳税人)在办理增值税纳 税申报时,需要同时填报《营改增税负分析测算明细表》 (附件4,以下称测算明细表),作为跟踪测算试点纳税 人税负变化情况的主要依据。

营业税

原营业税税制下服务、不动产和无形资产

差额扣除项目

应税营业 营业税应纳

期初余额

本期发生 额

本期应扣 除金额

本期实际 扣除金额

期末余额

额

税额

8

9

10=8+9

11(11≤3 且11≤10)

12=10-11

13=3-11

14=13×营业 税税率

填报案例

案例1:A装修公司为增值税一般纳税人,2016年6月份 发生以下业务:

应税营业 营业税应纳

期初余额

本期发生 额

本期应扣 除金额

本期实际 扣除金额

期末余额

额

税额

8

9

10=8+9

11(11≤3 且11≤10)

12=10-11

13=3-11

14=13×营业 税税率

营改增税负分析测算明细表

(二)表式说明

按原营业税的差额口径计算

营改增税负分析测算明细表

(二)表式说明

注意:这里测算出的增值税 和营业税都是扣除差额之后 的税额,口径是完全一致的!

简易计税方法: 本列各行次=第6列对应各行次。

营改增税负分析测算明细表

(二)表式说明

第7列

测算表第6列 主表第11栏“销项税额”

主表第19栏“应 纳税额”

实际上是换算出了每个单独项目对应的增值税应纳

税额!

营改增税负分析测算明细表

(二)表式说明

营业税

原营业税税制下服务、不动产和无形资产

差额扣除项目

本期发生 额

本期应扣 除金额

本期实际 扣除金额

期末余额

应税营业额

营业税应纳 税额

应税项目代 码及名称

增值税税 率或征收

率

营业税税 率

2=1×增值 1 税税率或 3=1+2

征收率

合计

--

--

6=5÷(100%

+增值税税

4

5=3-4

率或征收 率)×增值税

7

8

9

10=8+9

11(11≤3 且11≤10)

12=10-11

应税项目名称 (营改增主征收品目名

称)

增值税

税率/征收 率

营业税 税率

营业 增值税 税差 差额征 额征 税标记 税标

记

040400装饰服务 040500其他建筑服务 050100贷款服务 050200直接收费金融服务

11%、3% 11%、3%

6%、3% 6%、3%

3% Y

Y

3% Y

Y

5%、3% Y

Y

特别提醒:首期纳税申报,由于网报系统无自动校验 功能,可能导致测算表第7列“增值税应纳税额(测 算)”一栏不能自动带出,请纳税人尽量到税务机关前 台办理。后期网报系统升级后将恢复正常。

未填写营业税税率

简易办法征 收,第7列 =第六列

谢谢大家!

营改增税负分析测算明细表

(二)表式说明 从表间横向结构看,该表共分为三大栏次。分别是“项目及栏次”、“增值税”、

“营业税”。换句话说,就是希望通过合理的测算方法,直观反映出营改增试点前

后同一纳税人、同一应税营项改目,增其税实负际分缴析纳测的算增值明税细和表测算营业税之间的比较,从

而准确判定试点纳税人的税负变动情况。

税款所属时间: 年 月 日至 年 月 日

纳税人名称:(公章)

金额单位:元至角分

增值税

营业税

项目及栏次

不含税销 销项(应纳)

售额

税额

价税合计

扣除后

原营业税税制下服务、不动产和无形资产差额扣除项 目

服务、不动产

和无形资产扣

除项目本期实 际扣除金额 含税销售额

销项(应纳) 税额

增值税应 纳税额 (测算)

期初余额

1.6月1日签订装修合同承揽本市住房装修工程,合同 规定,全部装修材料由A公司自行采购,6月15日收到装修 款111000元,开具增值税专用发票一张;

2.6月20日采购装修材料一批,收到增值税专用发票注 明金额50000元,税额8500元。

(三)填报案例

常见错误提示:

1.第3列营业税税率未填或填写错误。 2.第7列增值税应纳税额(测算)未填写或填写错误。 3.第8列至第12列营业税差额扣除项目填写错误。

13=3-11

14=13×营业 税税率

税率或征收

率

营改增税负分析测算明细表

(二)表式说明

“应税项目代码及 名称”:根据《营 改增试点应税项目 明细表》所列项目 代码及名称填写, 同时有多个项目的, 应分项目填写。

营改增税负分析测算项目与税率、差额征税项目对照表

应税项目代 码(营改增 主征收品目

代码)

附表一

营改增税负分析测算明细表

(二)表式说明

一般计税方法: 本列各行次=第6列对应各行次÷《增

值税纳税申报表(一般纳税人适用)》主表 第11栏“销项税额”“一般项目”和“即征 即退项目”“本月数”之和×《增值税纳税 申报表(一般纳税人适用)》主表第19栏 “应纳税额”“一般项目”和“即征即退项 目”“本月数”之和。