固定资产折旧率提取明细表

各类固定资产折旧年限及残值率表

飞机、火车、轮船、机器、机械和其他生产设备固定资产折旧年限计算方法各类固定资产折旧年限及残值率表类别 折旧年限 残值率月折旧率 % 房屋、建筑物20 5% 0.0039583105%0.0039583与生产经营活动有关的器具、工具、家具55%0.0039583 飞机、火车、轮船以外的运输工具4 5% 0.0039583 电子设备3 5% 0.0039583 林木类生产性生物资产 10 5% 0.0039583 畜类生产性生物资产35%0.0039583备注:1、固定资产是指企业使用期限超过 1 年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要 设备的物品,单位价值在 2000 元以上,并且使用年限超过 2 年的,也应当作为 固定资产。

固定资产是企业的劳动手段, 也是企业赖以生产经营的主要资产。

从会计的角度划分, 固定资产一般被分为生产用固定资产、 非生产用固定资产、 租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠 固定资产;2、已计提完折旧, 但仍在使用的固定资产, 可不必再进行折旧和其他处理;3、国内企业残值率一般为 5% ,外资企业一般为 10% ,少计或者不计残值的应报税务机关批准。

固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。

(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制。

▲固定资产折旧年限表A. 工业企业固定资产分类折旧年限一、通用设备部分折旧年限1. 机械设备10━14 年2. 动力设备11━18 年3. 传导设备15━28 年4. 动输设备8━14 年5. 自动化控制及仪器仪表:自动化、半自动化控制设备8━12 年;电子计算机4━10 年;通用测试仪器设备7━12 年6. 工业窑炉7━13 年7. 工具及其他生产用具9━14 年8. 非生产用设备及器具:设备工具18━22 年;电视机、复印机、文字处理机5━8 年二、专用设备部分折旧年限9. 冶金工业专用设备9━15 年10. 电力工业专用设备:;发电及供热设备12 ━20年;输电线路30━35 年;配电线路14 ━16 年;变电配电设备18 ━22 年;核能发电设备20 ━25 年11. 机械工业专用设备8━12 年12. 石油工业专用设备8━14 年13. 化工、医药工业专用设备7━14 年14. 电子仪表电讯工业专用设备5━10 年15. 建材工业专用设备6━12 年16. 纺织、轻工专用设备8━14 年17. 矿山、煤炭及森工专用设备7━15 年18. 造船工业专用设备15━22 年19. 核工业专用设备20━25 年20. 公用事业企业专用设备;自来水15━25 年;燃气16━25 年三、房屋、建筑物部分折旧年限21. 房屋;生产用房30━40 年;受腐蚀生产用房20 ━25年;受强腐蚀生产用房10━15 年;非生产用房35 ━45 年;简易房8━10 年22. 建筑物;水电站大坝45 ━55年;其他建筑物15 ━25年B. 商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1. 机械设备10━14 年2. 动力设备11━18 年3. 传导设备15━28 年4. 动输设备8━14 年5. 自动化、半自动化控制设备8 ━12 年;电子计算机4━10 年;空调器、空气压缩机、电气设备10 ━15年;通用测试仪器设备7━12 年;传真机、电传机、移动无线电话5━10 年;电视机、复印机、文字处理机5━8 年;音响、录(摄)像机10━15 年二、专用设备分类折旧年限1. 营业柜台、货架3━6 年2. 加工设备10━15 年3. 油池、油罐4━14 年4. 制冷设备10━15 年5. 粮油原料整理筛选设备6━10 年6. 小火车6━12 年7. 烘干设备6━10 年8. 酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8 年9. 库(厂)内铁路专用线10━14 年10. 地磅7━12 年11. 吊动机械设备8━14 年12. 消防安全设备4━8 年13. 其他经营用设备及器具15━20 年三、房屋、建筑物分类折旧年限1. 经营用房、仓库;钢结构35━45 年;钢筋混凝土结构30 ━35年;钢筋混凝土砖结构25━30 年;砖木结构20 ━30 年;危险物品专用仓库20 ━25 年2. 简易房8━10 年;围墙4━8 年;烘干塔12━17 年;地坪、晒场、晒台、货场5━10 年3. 其他建筑物10 ━20 年固定资产折旧年限计算方法解释企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产折旧年限至少为几年?)(1)该固定资产的预计生产能力或实物产量。

各类固定资产折旧年限及残值率表

固定资产折旧年限计算方法1、固定资产就是指企业使用期限超过1年得房屋、建筑物、机器、机械、运输工具以及其她与生产、经营有关得设备、器具、工具等、不属于生产经营主要设备得物品,单位价值在2000元以上,并且使用年限超过2年得,也应当作为固定资产。

固定资产就是企业得劳动手段,也就是企业赖以生产经营得主要资产。

从会计得角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用得固定资产,可不必再进行折旧与其她处理;3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值得应报税务机关批准、固定资产折旧年限企业在固定资产得预计使用寿命时,应考虑以下因素:(1)该固定资产得预计生产能力或实物产量。

(2)该固定资产得有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等、(3)该固定资产得无形损耗,如因新技术得进步而使现有得资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用得法律或者类似得限制。

▲固定资产折旧年限表A、工业企业固定资产分类折旧年限一、通用设备部分折旧年限1、机械设备10━14年2。

动力设备11━18年3。

传导设备15━28年4.动输设备8━14年5。

自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年6. 工业窑炉7━13年7、工具及其她生产用具9━14年8。

非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年二、专用设备部分折旧年限9。

冶金工业专用设备9━15年10。

电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11、机械工业专用设备8━12年12.石油工业专用设备8━14年13、化工、医药工业专用设备7━14年14、电子仪表电讯工业专用设备5━10年15、建材工业专用设备6━12年16。

各类固定资产折旧年限及残值率表

固定资产折旧年限计算方法1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。

固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。

(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制。

▲固定资产折旧年限表A.工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年6. 工业窑炉7━13年7.工具及其他生产用具9━14年8.非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备8━14年17.矿山、煤炭及森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备20━25年20.公用事业企业专用设备;自来水15━25年;燃气16━25年三、房屋、建筑物部分折旧年限21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年22.建筑物;水电站大坝45━55年;其他建筑物15━25年B.商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年二、专用设备分类折旧年限1.营业柜台、货架3━6年2.加工设备10━15年3.油池、油罐4━14年4.制冷设备10━15年5.粮油原料整理筛选设备6━10年6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其他经营用设备及器具15━20年三、房屋、建筑物分类折旧年限1.经营用房、仓库;钢结构35━45年;钢筋混凝土结构30━35年;钢筋混凝土砖结构25━30年;砖木结构20━30年;危险物品专用仓库20━25年2.简易房8━10年;围墙4━8年;烘干塔12━17年;地坪、晒场、晒台、货场5━10年3.其他建筑物10━20年固定资产折旧年限计算方法解释企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产折旧年限至少为几年)(1)该固定资产的预计生产能力或实物产量。

各类固定资产折旧年限及残值率表

固定资产折旧年限计算方法各类固定资产折旧年限及残值率表类别折旧年限残值率月折旧率 %房屋、建筑物205% 0.0039583飞机、火车、轮船、机器、105% 0.0039583 机械和其他生产设备与生产经营活动有关的器具、工具、家具55% 0.0039583 飞机、火车、轮船以外的运输工具45% 0.0039583电子设备35% 0.0039583 林木类生产性生物资产105% 0.0039583畜类生产性生物资产35% 0.0039583 备注:1、固定资产是指企业使用期限超过 1 年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在 2000 元以上,并且使用年限超过 2 年的,也应当作为固定资产。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;3、国内企业残值率一般为 5%,外资企业一般为 10%,少计或者不计残值的应报税务机关批准。

固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。

(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制。

▲ 固定资产折旧年限表A.工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备10━14 年2.动力设备11━18 年3.传导设备15━28 年4.动输设备8━ 14 年5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12 年;电子计算机 4━10 年;通用测试仪器设备7━ 12 年6. 工业窑炉7━13 年7.工具及其他生产用具9━14 年8.非生产用设备及器具:设备工具18━ 22 年;电视机、复印机、文字处理1机5━8 年二、专用设备部分折旧年限9.冶金工业专用设备9━15 年10.电力工业专用设备:;发电及供热设备 12━20 年;输电线路 30━35 年;配电线路14━16 年;变电配电设备 18━22 年;核能发电设备 20━ 25 年11.机械工业专用设备8━ 12 年12.石油工业专用设备8━ 14 年13.化工、医药工业专用设备7━14 年14.电子仪表电讯工业专用设备5━10 年15.建材工业专用设备6━ 12 年16.纺织、轻工专用设备8━14 年17.矿山、煤炭及森工专用设备7━15 年18.造船工业专用设备15━22 年19.核工业专用设备20━25 年20.公用事业企业专用设备;自来水15━25 年;燃气16━25 年三、房屋、建筑物部分折旧年限21.房屋;生产用房30━40 年;受腐蚀生产用房20━ 25 年;受强腐蚀生产用房 10━15 年;非生产用房35━45 年;简易房8━10 年22.建筑物;水电站大坝45━ 55 年;其他建筑物15━ 25 年B.商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10━14 年2.动力设备11━18 年3.传导设备15━28 年4.动输设备8━ 14 年5.自动化、半自动化控制设备 8━12 年;电子计算机 4━10 年;空调器、空气压缩机、电气设备 10━ 15 年;通用测试仪器设备 7━12 年;传真机、电传机、移动无线电话 5━10 年;电视机、复印机、文字处理机 5━8 年;音响、录(摄)像机 10━15 年二、专用设备分类折旧年限1.营业柜台、货架3━ 6 年2.加工设备10━15 年3.油池、油罐4━14 年4.制冷设备 10━15 年5.粮油原料整理筛选设备6━10 年6.小火车 6━12 年7.烘干设备 6━ 10 年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8 年9.库(厂)内铁路专用线10━14 年10.地磅 7━ 12 年11.吊动机械设备8━14 年12.消防安全设备4━8 年13.其他经营用设备及器具15━20 年三、房屋、建筑物分类折旧年限21.经营用房、仓库;钢结构 35━ 45 年;钢筋混凝土结构 30━ 35 年;钢筋混凝土砖结构 25━30 年;砖木结构 20━30 年;危险物品专用仓库 20━25 年 2.简易房 8━10 年;围墙 4━8 年;烘干塔 12━ 17 年;地坪、晒场、晒台、货场 5━10 年3.其他建筑物10━ 20 年固定资产折旧年限计算方法解释企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产折旧年限至少为几年?)(1)该固定资产的预计生产能力或实物产量。

每月固定资产折旧表明细_模板

540.55

36.00

52.75

1,899.05

36.00

52.75

1,899.05

账面价值

79.00 57.00 102.50 120.00 17.45 99.90 14.95 124.95 119.95 99.80 105.80 107.90 128.16 147.45 89.95 84.95 124.95 28.45 99.95 99.95

2,499.00 4,157.27 4,998.00 2,949.00 124,019.52 847,587.95

0.05

124.95

0.05

207.86

0.05

249.90

0.05

147.45

6,200.98

42,379.40

旧明细表 2020年7月

净值

4,275.00 4,275.00 58,444.95 28,500.00 28,500.00 7,600.00 19,000.00 7,600.00 87,444.65 120,032.50 47,548.72 159,410.00 55,100.00 63,934.19 683,115.01 39,202.70 5,985.00 11,652.70 9,120.00 2,777.80

累计折旧(已提)

36.00

65.95

2,374.05

36.00

109.71

3,949.41

36.00

131.89

4,748.10

36.00

77.82

2,801.55

-

3,272.74

117,818.54

17,309.16

805,208.55

固定资产折旧明细表

固定资产折旧明细表1. 引言固定资产折旧明细表是一种用于记录和展示公司固定资产折旧情况的报表。

固定资产折旧是指按照一定的会计原则和规定,将公司所持有的固定资产在其使用寿命期间内逐年减少其帐面价值的过程。

固定资产折旧明细表通过详细列出每项固定资产的折旧情况,提供了对公司固定资产管理和财务状况的重要参考。

2. 表格结构固定资产折旧明细表一般采用表格的形式进行呈现。

表格包含以下几个主要列:2.1 资产编号(Asset ID)资产编号是指给每一项固定资产分配的唯一标识符。

通过资产编号可以准确地追踪和识别不同的固定资产。

2.2 资产名称(Asset Name)资产名称是指固定资产的名称或描述。

例如,机器设备、办公设备、交通工具等。

2.3 折旧年限(Useful Life)折旧年限是指固定资产被核算使用的年数。

根据不同的资产类型和规定,折旧年限可以有所不同。

2.4 起始日期(Start Date)起始日期是指固定资产开始计入折旧的日期。

通常是该资产开始使用的日期。

2.5 折旧方法(Depreciation Method)折旧方法是指确定固定资产的折旧额的方法。

常见的折旧方法有直线法、加速折旧法、年数总和法等。

2.6 本年折旧额(Depreciation Expense for the Year)本年折旧额是指在当年度内资产所发生的折旧费用。

根据折旧方法和折旧年限计算得出。

2.7 本年累计折旧额(Accumulated Depreciation for the Year)本年累计折旧额是指在当年度结束时,累计计提的折旧费用总额。

2.8 账面价值(Book Value)账面价值是指资产在会计上的价值,即资产原值减去累计折旧额。

2.9 备注(Notes)备注是对该资产特殊情况、注意事项等进行描述的补充说明。

3. 使用示例下面是一个固定资产折旧明细表的示例:资产编号资产名称折旧年限起始日期折旧方法本年折旧额本年累计折旧额账面价值备注0001机器设备A 5年2020-01-01直线法$2,000$2,000$18,0000002机器设备B 7年2018-05-01加速折旧法$3,000$12,000$15,0000003办公设备A 3年2019-09-01直线法$1,500$4,500$6,5000004办公设4年2021-03-01直线$1,000$1,000$9,000备B法0005交通工具A 8年2017-07-01年数总和法$1,200$14,400$10,6004. 结论固定资产折旧明细表是记录和展示公司固定资产折旧情况的重要工具。

各类固定资产折旧年限及残值率表

固定资产折旧年限计算方法各类固定资产折旧年限及残值率表备注:1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。

固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。

(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制。

▲ 固定资产折旧年限表A.工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年6. 工业窑炉7━13年7.工具及其他生产用具9━14年8.非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备8━14年17.矿山、煤炭及森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备 20━25年20.公用事业企业专用设备;自来水15━25年;燃气16━25年三、房屋、建筑物部分折旧年限21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年22.建筑物;水电站大坝45━55年;其他建筑物15━25年B.商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年二、专用设备分类折旧年限1.营业柜台、货架3━6年2.加工设备10━15年3.油池、油罐4━14年4.制冷设备10━15年5.粮油原料整理筛选设备6━10年6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其他经营用设备及器具15━20年三、房屋、建筑物分类折旧年限1.经营用房、仓库;钢结构35━45年;钢筋混凝土结构30━35年;钢筋混凝土砖结构25━30年;砖木结构20━30年;危险物品专用仓库20━25年2.简易房8━10年;围墙4━8年;烘干塔12━17年;地坪、晒场、晒台、货场5━10年3.其他建筑物10━20年固定资产折旧年限计算方法解释企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产折旧年限至少为几年?)(1)该固定资产的预计生产能力或实物产量。

固定资产折旧明细表公式改良版

8,408.41

992.04

61,662.82

1,681.42 104,513.27

-

6,637.16

18162.5 649017.05

149.6 58.05 53.84 357.3 7005.9

0 0 0 0 0 0 0 7624.69

制造费用折旧

管理费用折旧

制造费用折旧

管理费用折旧

制造费用折旧

制造费用折旧

台

2024/9/1

台

2024/9/1

台

2024/10/1

台

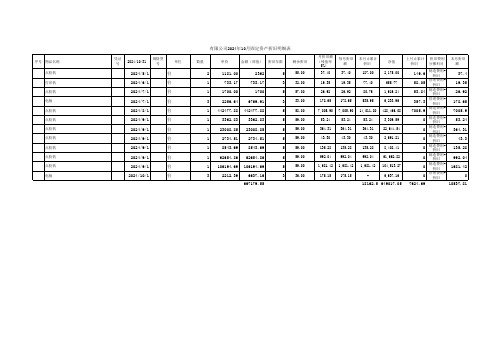

有限公司2024年10月固定资产折旧明细表

数量

单价

金额(原值) 折旧年限

剩余折旧

2

1181.00

1

1700.00

1700

3

2256.64 6769.91

1 442477.88 442477.88

1

3362.83 3362.83

本月止累计 折旧

净值

上月止累计 折旧费用 本月折旧

折旧

分摊科目

额

187.00

2,175.00

77.40

655.77

80.76

1,619.24

535.95

6,233.96

14,011.80 428,466.08

53.24

3,309.59

364.31

22,644.54

43.30

2,691.21

135.28

5

59.00

5

59.00

5

59.00

5

59.00

5

59.00

3

36.00

月折旧额 (残值率

固定资产折旧明细表word

购进年月

固定资产折旧明细表

原值

残值

使用 年限

折旧截止 日期:

2020年8月5日

月折旧额

已提折旧 月数

累计折旧

净值

资产清理 日期

1 名称1 2020年5月1日 46800.00

3

1300

3

3900.00 ######

2 名称2 2020年5月2日 39480.00

3 1096.67

3

3290.01 ######

累计折旧

净值

资产清理 日期

备注

固定资产折旧明细表

序号 名称

购进年月

原值

残值

使用 年限

折旧截止 日期:

2020年8月5日

月折旧额

已提折旧 月数

累计折旧

净值

资产清理 日期

备注

合计

146048.00

3904.23

10691.58 135356.42 制表: #REF!

3

882

2

1764.00 ######

7 名称7 2020年5月7日 2480.00

3 68.89

2

137.78 2342.22

8 名称8 2020年5月8日 13520.00

3 375.56

2

751.12 ######

备注

固定资产折旧明细表

序号 名称

购进年月

原值

残值

使用 年限

折旧截止 日期:

2020年8月5日

3 名称3 2020年5月3日 3120.00

3 86.67

3

260.01 2859.99

4 名称4 2020年5月4日 3400.00

各类固定资产折旧年限与残值率表

固定资产折旧年限计算方法各类固定资产折旧年限及残值率表类别折旧年限残值率月折旧率%房屋、建筑物205% 0.0039583飞机、火车、轮船、机器、105% 0.0039583 机械和其他生产设备与生产经营活动有关的器具、工具、家具55% 0.0039583 飞机、火车、轮船以外的运输工具45% 0.0039583电子设备35% 0.0039583 林木类生产性生物资产105% 0.0039583畜类生产性生物资产35% 0.0039583 备注:1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。

固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。

(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制。

▲固定资产折旧年限表A.工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年6.工业窑炉7━13年7.工具及其他生产用具9━14年8.非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理1机5━8年二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备8━14年17.矿山、煤炭及森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备20━25年20.公用事业企业专用设备;自来水15━25年;燃气16━25年三、房屋、建筑物部分折旧年限21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年22.建筑物;水电站大坝45━55年;其他建筑物15━25年B.商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年二、专用设备分类折旧年限1.营业柜台、货架3━6年2.加工设备10━15年3.油池、油罐4━14年4.制冷设备10━15年5.粮油原料整理筛选设备6━10年6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其他经营用设备及器具15━20年三、房屋、建筑物分类折旧年限21.经营用房、仓库;钢结构35━45年;钢筋混凝土结构30━35年;钢筋混凝土砖结构25━30年;砖木结构20━30年;危险物品专用仓库20━25年2.简易房8━10年;围墙4━8年;烘干塔12━17年;地坪、晒场、晒台、货场5━10年3.其他建筑物10━20年固定资产折旧年限计算方法解释企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产折旧年限至少为几年?)(1)该固定资产的预计生产能力或实物产量。

固定资产加速折旧(扣除)明细表(示例)

(实例采用最简单处理方法:1.税会一致;2.按所得税法规定折旧年限60%计算)

举例:A金属制品企业,2016年3月购进一台机器设备,原值10万元,不留残值。

企业采用缩

短折旧年限计提折旧,税会处理一致。

若按照一般规定分10年提折旧,每月折旧额=100000/10/12=833.33,每季折旧额

=833.33*3=2500

按照加速折旧分6年提折旧,每月折旧额=100000/6/12=1388.88,每季折旧额

=833.33*3=4166.67

固定资产加速折旧(扣除)明细表

金额单位: 人民币元(列至角分)

附件1

A105081 固定资产加速折旧、扣除明细表

(备注:3月份购进固定资产,4月才开始计提折旧,例子中A105081表实为4-12月累计发生数)。

各类固定资产折旧年线及残值率表

各类固定资产折旧年限及残值率表

备注:1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;

2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;

3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准;。

固定资产折旧明细表表格

固定资产折旧明细表表格1. 引言1.1 固定资产折旧明细表的作用固定资产折旧明细表是公司会计部门在对固定资产进行折旧计算和管理时所使用的重要工具。

它是一份详细记录固定资产折旧情况的表格,包括每一项固定资产的折旧费用、使用寿命、折旧方法等信息。

固定资产折旧明细表的主要作用包括但不限于以下几点:1. 便于管理固定资产折旧:固定资产折旧明细表记录了各项固定资产的折旧情况,可以帮助公司及时掌握固定资产的折旧情况,避免出现漏报或重复计算折旧的情况,确保折旧费用的准确性和合法性。

2. 提供决策依据:固定资产折旧明细表可以为公司管理层提供参考依据,帮助他们对固定资产折旧进行分析和决策。

通过对固定资产折旧明细表的分析,管理层可以更好地制定固定资产的折旧政策,合理分配折旧费用,降低企业成本,提高盈利能力。

3. 便于外部审计:固定资产折旧明细表是外部审计机构对公司固定资产折旧情况进行审计时的重要参考依据。

完备和准确的固定资产折旧明细表可以提高审计的效率,减少审计风险,保障公司的财务数据的真实性和可靠性。

4. 便于税务申报:固定资产折旧明细表也是公司报税时的重要凭证之一。

明确的固定资产折旧明细可以帮助公司合理计算折旧费用,减少税负,规避税收风险。

固定资产折旧明细表在公司资产管理和财务报告中起着不可或缺的作用,对于公司的财务稳健和合规经营至关重要。

1.2 固定资产折旧明细表的内容固定资产折旧明细表的内容主要包括固定资产的名称、编号、原值、使用年限、折旧率、每年折旧额、累计折旧额等信息。

固定资产的名称指的是该固定资产的具体名称,编号是为了方便在公司管理中对固定资产进行识别和跟踪的编号,原值是指固定资产的购置金额或成本,使用年限是根据公司内部规定或相关法律法规规定的固定资产使用寿命,折旧率是根据资产计提折旧的百分比,每年折旧额是固定资产每年计提的折旧金额,累计折旧额是该固定资产在使用过程中累计计提的折旧金额。

固定资产折旧明细表的内容丰富完整,可以清晰地展现公司固定资产的折旧情况,为公司管理者提供决策依据,同时也方便财务部门进行固定资产的管理和监控。

各类固定资产折旧年限及残值率表

固定资产折旧年限计算方法备注:1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以与其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。

固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。

(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制。

▲固定资产折旧年限表A.工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备10—14年2.动力设备11—18年3.传导设备15—28年4.动输设备8—14年5.自动化控制与仪器仪表:自动化、半自动化控制设备8—12年;电子计算机4—10年;通用测试仪器设备7—12年6.工业窑炉7—13年7.工具与其他生产用具9—14年8.非生产用设备与器具:设备工具18—22年;电视机、复印机、文字处理机5—8年二、专用设备部分折旧年限9.冶金工业专用设备9—15年10.电力工业专用设备:;发电与供热设备12—20年;输电线路30—35年;配电线路14—16年;变电配电设备18—22年;核能发电设备20—25年11.机械工业专用设备8—12年12.石油工业专用设备8—14年13.化工、医药工业专用设备7—14年14.电子仪表电讯工业专用设备5—10年15.建材工业专用设备6—12年16.纺织、轻工专用设备8—14年17.矿山、煤炭与森工专用设备7—15年18.造船工业专用设备15—22年19.核工业专用设备20—25年20.公用事业企业专用设备;自来水15—25年;燃气16—25年三、房屋、建筑物部分折旧年限21.房屋;生产用房30—40年;受腐蚀生产用房20—25年;受强腐蚀生产用房10—15年;非生产用房35—45年;简易房8—10年22.建筑物;水电站大坝45—55年;其他建筑物15—25年B.商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10—14年2.动力设备11—18年3.传导设备15—28年4.动输设备8—14年5.自动化、半自动化控制设备8—12年;电子计算机4—10年;空调器、空气压缩机、电气设备10—15年;通用测试仪器设备7—12年;机、电传机、移动无线5—10年;电视机、复印机、文字处理机5—8年;音响、录(摄)像机10—15年二、专用设备分类折旧年限1.营业柜台、货架3—6年2.加工设备10—15年3.油池、油罐4—14年4.制冷设备10—15年5.粮油原料整理筛选设备6—10年6.小火车6—12年7.烘干设备6—10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4—8年9.库(厂)内铁路专用线10—14年10.地磅7—12年11.吊动机械设备8—14年12.消防安全设备4—8年13.其他经营用设备与器具15—20年三、房屋、建筑物分类折旧年限1.经营用房、仓库;钢结构35—45年;钢筋混凝土结构30—35年;钢筋混凝土砖结构25—30年;砖木结构20—30年;危险物品专用仓库20—25年2.简易房8—10年;围墙4—8年;烘干塔12—17年;地坪、晒场、晒台、货场5—10年3.其他建筑物10—20年固定资产折旧年限计算方法解释企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产折旧年限至少为几年?)(1)该固定资产的预计生产能力或实物产量。