营改增材料税率表

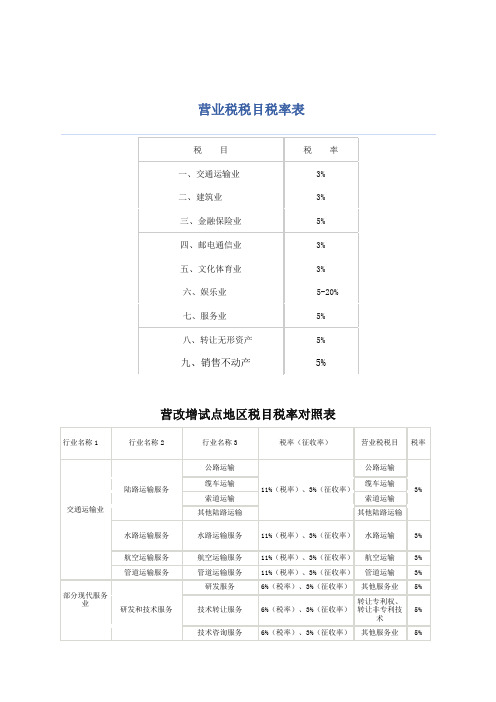

营业税税目税率表

营业税税目税率表营改增试点地区税目税率对照表一、建筑业3%建筑、安装、修缮、装饰及其他工程作业建筑:新建、改建、扩建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或支柱、操作平台的安装或装设工程作业,以及各种窑炉和金属结构工程作业在内。

自建自用建筑物的自建行为,以及出租或投资入股的自建建筑物不是建筑业的征税范围)安装:生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备及其他各种设备的装配作业、安置工程作业(包括与设备相连的工作台、梯子、栏杄的装设工程作业和被安装设备的绝缘、防腐、保温、油漆等工程作业)、有线电视安装费。

修缮:对建筑物、构筑物、进行修补、加固、养护、改善,使之恢复原来的使用价值或延长其使用期限的工程作业装饰:有对建筑物、构筑物进行修饰,使之美观或有特定用途的工程作业。

其他工程作业:代办电信工程、水利工程、道路修建工程、钻井工程、平整土地、搭脚手架、疏浚工程、爆破工程、拆除建筑物或构筑物工程、绿化工程等工程作业。

纳税人提供的矿山爆破、穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理劳务,以及矿井、巷道构筑劳务也属于此税目的征收范围。

二、金融保险业5%金融:贷款业务(包括自有资金贷款和转贷业务)、金融商品转让业务(包括转让外汇、有价证券、非货物期货的所有权的业务)、金融经纪业务、邮政储蓄业务、其他金融业务(包括银行结算和票据贴现业务)。

境内外资金融机构从事的离岸银行业务,应在我国缴纳营业税(存款或购入金融商品行为,不征收营业税)保险:人身保险业务、责任保险业务。

三、文化体育业3%体育业:表演:单位和个人进行戏剧、歌舞、时装、健美、杂技、民间艺术、武术体育等表演活动的业务。

经营游览场所:公园、动(植)物园及其他各种游览场所销售门票的业务。

其他文化业:培训活动、举办文学、艺术、科技、讲座、演讲、报告会、图书馆的图书和资料借阅等业务。

*【提示】播映业务、会展业务已“营改增”。

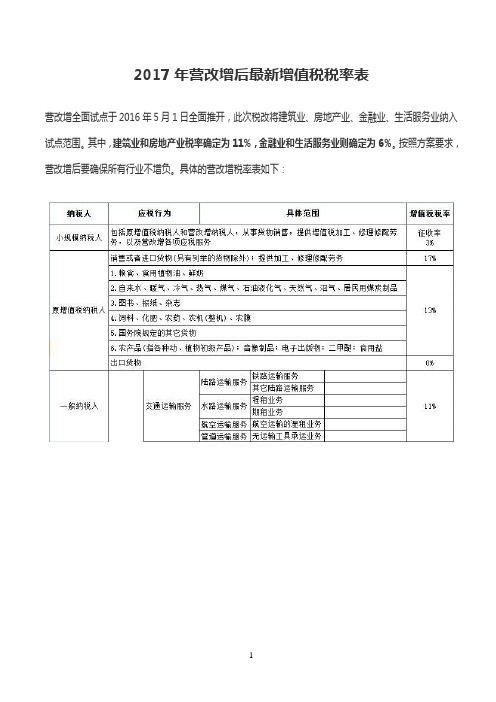

2017营改增后最新增值税税率表

2017年营改增后最新增值税税率表营改增全面试点于2016年5月1日全面推开,此次税改将建筑业、房地产业、金融业、生活服务业纳入试点范围。

其中,建筑业和房地产业税率确定为11%,金融业和生活服务业则确定为6%。

按照方案要求,营改增后要确保所有行业不增负。

具体的营改增税率表如下:其他事项一、关于5%征收率:以下应税行为按5%征收率简易计税方法计算应纳税额,除此以外简易计税应按3%征收率计算。

1、销售不动产⑴一般纳税人(非房地产企业)销售(准确讲叫转让)2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额。

⑵小规模纳税人(非房地产企业)销售(准确讲叫转让)其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按5%的征收率计算应纳税额。

⑶房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择简易计税方法,按5%的征收率计算应纳税额。

⑷房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按5%的征收率计算应纳税额。

⑸其他个人(自然人)销售取得(不含自建)的不动产(不含其购买的住房),按5%的征收率计算应纳税额。

2、不动产经营租赁服务⑴一般纳税人出租其2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额(公路经营中试点前开工的高速公路通行费,减按3%计算应纳税额)⑵小规模纳税人出租其取得的不动产(不含个人出租住房),应按5%的征收率计算应纳税额。

⑶其他个人出租其取得的不动(不含住房),应按5%的征收率计算应纳税额。

⑷个人出租住房,应按5%的征收率减按1.5%计算应纳税额。

3、劳务派遣服务,一般纳税人可以选择简易计税,并按差额征收的,按5%计算应税额。

4、中外合作开采原油、天然气。

二、其他相关问题:1、营改增后,增值税征收已从传统的销售及进口货物,加工、修理修配劳务,扩展到销售应税服务,销售无形资产和销售不动产。

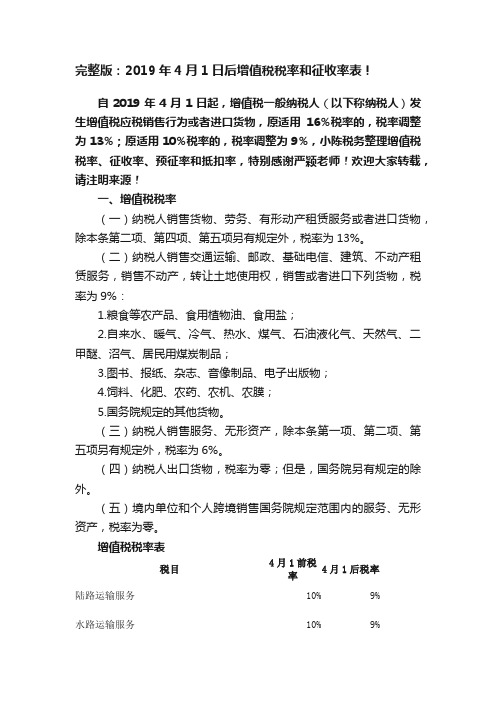

完整版:2019年4月1日后增值税税率和征收率表!

完整版:2019年4月1日后增值税税率和征收率表!自2019年4月1日起,增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%,小陈税务整理增值税税率、征收率、预征率和抵扣率,特别感谢严颖老师!欢迎大家转载,请注明来源!一、增值税税率(一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为13%。

(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为9%:1.粮食等农产品、食用植物油、食用盐;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;3.图书、报纸、杂志、音像制品、电子出版物;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

(三)纳税人销售服务、无形资产,除本条第一项、第二项、第五项另有规定外,税率为6%。

(四)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(五)境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为零。

增值税税率表税目4月1前税率4月1后税率陆路运输服务10% 9% 水路运输服务10% 9%航空运输服务10% 9% 管道运输服务10% 9% 邮政普遍服务10% 9% 邮政特殊服务10% 9% 其他邮政服务10% 9% 基础电信服务10% 9% 增值电信服务6% 6% 工程服务10% 9% 安装服务10% 9% 修缮服务10% 9% 装饰服务10% 9% 其他建筑服务10% 9% 贷款服务6% 6% 直接收费金融服务6% 6% 保险服务6% 6% 金融商品转让6% 6% 研发和技术服务6% 6% 信息技术服务6% 6% 文化创意服务6% 6% 物流辅助服务6% 6%有形动产租赁服务16% 13% 不动产租赁服务10% 9% 鉴证咨询服务6% 6% 广播影视服务6% 6% 商务辅助服务6% 6% 其他现代服务6% 6% 文化体育服务6% 6% 教育医疗服务6% 6% 旅游娱乐服务6% 6% 餐饮住宿服务6% 6% 居民日常服务6% 6% 其他生活服务6% 6% 销售无形资产6% 6% 转让土地使用权10% 9% 销售不动产10% 9% 在境内载运旅客或者货物出境0% 0% 在境外载运旅客或者货物入境0% 0% 在境外载运旅客或者货物0% 0% 航天运输服务0% 0%向境外单位提供的完全在境外消费的研发0% 0% 服务向境外单位提供的完全在境外消费的合同0% 0% 能源管理服务向境外单位提供的完全在境外消费的设计0% 0% 服务向境外单位提供的完全在境外消费的广播0% 0% 影视节目(作品)的制作和发行服务向境外单位提供的完全在境外消费的软件0% 0% 服务向境外单位提供的完全在境外消费的电路0% 0% 设计及测试服务向境外单位提供的完全在境外消费的信息0% 0% 系统服务向境外单位提供的完全在境外消费的业务0% 0% 流程管理服务向境外单位提供的完全在境外消费的离岸0% 0% 服务外包业务向境外单位提供的完全在境外消费的转让0% 0% 技术财政部和国家税务总局规定的其他服务0% 0% 销售或者进口货物16% 13% 粮食、食用植物油10% 9%自来水、暖气、冷气、热水、煤气、石油10% 9% 液化气、天然气、沼气、居民用煤炭制品图书、报纸、杂志10% 9% 饲料、化肥、农药、农机、农膜10% 9% 农产品10% 9% 音像制品10% 9% 电子出版物10% 9% 二甲醚10% 9% 国务院规定的其他货物10% 9%加工、修理修配劳务16% 13%出口货物0% 0二、增值税征收率(简易计税)小规模纳税人简易计税适用增值税征收率;另一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更,适用增值税征收率。

2013年营改增后最新税率变化表

2013年营改增后最新税率变化表

一、营业税改增值税后的税率变化:

1. 税率:在现行增值税 17%标准税率和 13%低税率基础上,新增 11%和 6%两档低税率。

租赁有形动产等适用 11%税率,其他部门现代服务业适用 6%税率。

2. 计税方式:交通运输业、建筑业、邮电通信业、现代服务业、文化体育业、销售不动产和转让无形资产,原则上适用增值税一般计税方法。

金融保险业和生活性服务业,原则上适用增值税简易计税方法。

3. 计税依据:纳税人计税依据原则上发生应税交易取得的全部收入。

对一些存在大量代收转付或代垫资金的行业,其代收代垫金额可予以合理扣除。

4. 服务贸易进出口:服务贸易进出口在国内环节征收增值税,出口实行税率或免税制度。

二、应税服务范围:

1. 交通运输业:改为 11%(包括陆路运输服务、水路运输服务、航空运输服务-湿租业务、管道运输服务)

2. 部分现代服务业:改为 6%(包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、签证咨询服务、广播影视服务)

三、营改增之前营业税税率表

四、2013年8月营改增后税率变化表

【由普金网整理提供】。

2018年增值税税率表

信息技术服务

文化创意服务

物流辅助服务

现代服务

鉴证咨询服务 广播影视服务

பைடு நூலகம்

商务辅助服务

其他现代服务 租赁服务:有形动产融资租赁服务和经营租赁服

务 租赁服务:不动产融资租赁服务和经营租赁服务

销售不动产

建筑物 构筑物

技术

商标

销售无形资 产

著作权 商誉

其自他然权资益源性使无用形权资:产海域使用权、探矿权、采矿权

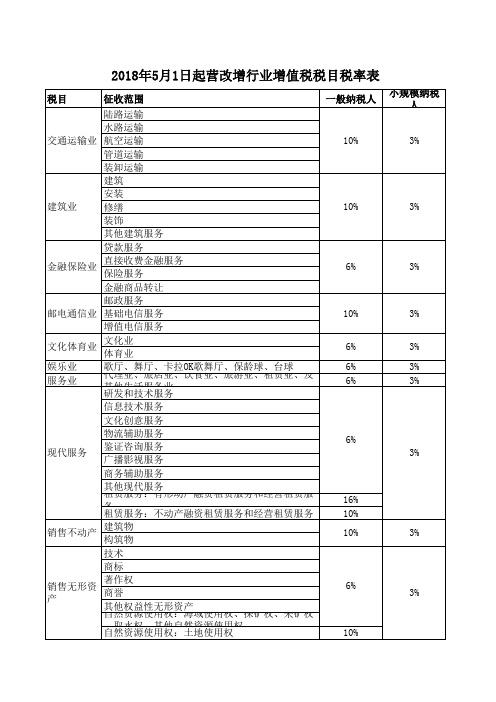

2018年5月1日起营改增行业增值税税目税率表

税目

征收范围

陆路运输

水路运输

交通运输业 航空运输

管道运输

装卸运输

建筑

安装

建筑业

修缮

装饰

其他建筑服务

贷款服务

金融保险业

直接收费金融服务 保险服务

金融商品转让

邮政服务

邮电通信业 基础电信服务

增值电信服务

文化体育业

文化业 体育业

娱乐业 服务业

歌厅、舞厅、卡拉OK歌舞厅、保龄球、台球 代理业、旅店业、饮食业、旅游业、租赁业、及 其研他发生和活技服术务服业务

、自取然水资权源、使其用他权自:然土资地源 使使用用权权

一般纳税人 10%

10%

6% 10% 6% 6% 6%

6%

16% 10% 10%

6% 10%

小规模纳税 人 3%

3%

3% 3% 3% 3% 3%

3%

3%

3%

2017年营改增7月1日执行最新税率表

增值税税率

6%

广播影视服务

6%

商务辅助服务 其它现代服务 文化体育服务 教育医疗服务 生活服务 旅游娱乐服务 餐饮住宿服务 居民日常服务 其它生活服务 专利技术 非专利技术

6% 6%

6%

技术 商标 著作权 商誉

基础设施资产经营权 公共事业特许权 配额 经营权(包括特许经营权,连锁经营权,其它经营权) 经销权 分销权 代理权 其它权益性无形 会员权 资产 销售无形资产 席位权 网络游戏虚拟道具 域名 名称权 肖像权 冠名权 转会费 海域使用权 探矿权 采矿权 自然资源使用权 取水权 其它自然资源使 土地使用权

类别

应税行为

销售或者进口货物(另有举例的货物除外)

增值税税率

17%

销售货物

农产品(含粮食)、自来水、暖气、石油液化气、天然气、食用植物油 11% 、冷气、热水、煤气、居民用煤炭用品、食用盐、农机、饲料、农药、 20171年7月1 农膜、化肥、沼气、二甲醚、图书、报纸、杂志、录像制品、电子出版 日后调整为 物 17%

11%

11% 11% 6%

11%

6%

6%

信息技术服务

6%

文化创意服务

6%

销售服务

物流辅助服务 现代服务

6%

租债服务

17% 11% 17% 11%

第 1 页,共 2 页

现代服务

类别

应税行为

签证咨询服务 认证服务 签证服务 咨询服务 广播影视节目(作品)制作服务 广播影视节目(作品)发行服务 广播影视节目(作品)播放服务 企业管理服务 经济代理服务 人力资源服务 安全保护服务 文化服务 体育服务 教育服务 医疗服务 旅游服务 娱乐服务 餐饮服务 住宿服务

关于发布营改增后浙江省建设工程施工取费费率的通知

浙建站定﹝2016﹞23号关于发布营改增后浙江省建设工程施工取费费率的通知各有关单位:根据浙江省住房和城乡建设厅《关于建筑业实施营改增后浙江省建设工程计价规则调整的通知》(建建发〔2016〕144号)精神,结合《浙江省建设工程施工费用定额》(2010版)的规定,经测算,现对营改增后浙江省建设工程施工取费费率予以公布,并做如下说明:一、工程造价由税前工程造价、增值税销项税额、地方水利建设基金构成。

其中,税前工程造价由人工费、材料费、施工机械使用费、管理费、利润和规费等费用构成,各费用项目均不包含增值税进项税额。

二、建设工程费用计算的有关规定1.安全文明施工费已包括了《关于规范建设工程安全文明施工费计取的通知》(建建发〔2015〕517 号)中的安全文明施工费的基本费和施工扬尘污染防治增加费的内容。

2.创标化工地增加费上限、中值和下限费率分别对应国家级、省级和市级标化工地增加费费率。

3.企业管理费增加城市维护建设税、教育费附加和地方教育附加等内容,套用时不再区分工程所在地,按统一费率执行。

4.建设工程概算的综合费率包括组织措施费、企业管理费、利润及规费等费用,其中企业管理费包含内容同上。

三、对符合财税〔2016〕36号文件中采用简易计税方法要求的工程项目,可按原合同约定或营改增前的计价依据执行,增值税按征收率确定。

计取税金时应根据工程所在地不同,计算相应的附加税费。

四、本通知附加一、附件二适用于增值税采用一般计税方法的建设工程,附件三适用于简易计税方法的建设工程。

五、除本通知上述规定外,其余均按现行费用定额及有关补充规定执行。

本通知与建建发〔2016〕144号文同步执行。

附件一:建设工程施工取费费率表附件二:建设工程概算取费费率表附件三:简易计税方法下税金税率表浙江省建设工程造价管理总站2016年4月18日附件一:建设工程施工取费费率表一、建筑工程施工取费费率1.建筑工程施工组织措施费费率注:单独装饰及专业工程安全文明施工费费率乘以系数0.6。

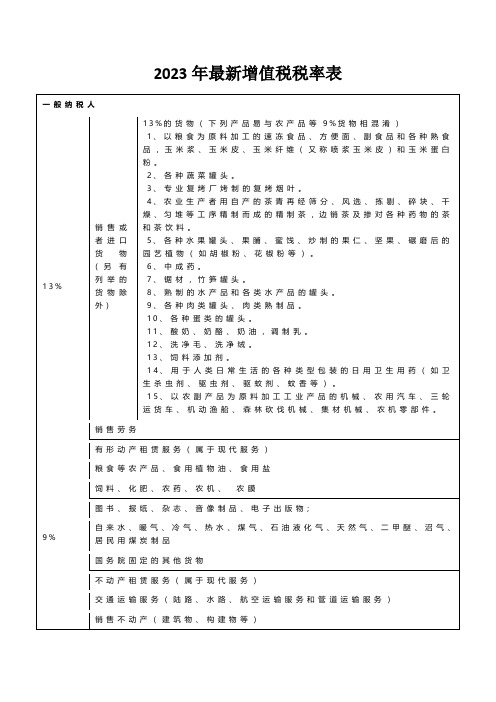

2023年最新营业税法税率表及其新旧税目税率对比表

2023年最新营业税法税率表及其新旧税

目税率对比表

一、引言

随着2023年的到来,营业税法进行了一系列的调整与修订,其中最重要的变化之一就是税率的调整。

本文将详细介绍2023年最新的营业税法税率表,并与旧税目税率进行对比,以便企业和个人了解新法对营业税的影响。

二、2023年最新营业税法税率表

根据最新修订的营业税法,以下是2023年的最新税率表:

三、新旧税目税率对比表

为了更好地了解新法对营业税的调整,下表列出了2022年旧税目税率与2023年新税目税率的对比:

四、税率调整对企业和个人的影响

税率调整对企业和个人都有一定的影响。

对于企业来说,税率的提高意味着他们需要支付更多的税费,可能会增加企业的负担。

而对于个人来说,税率的调整将直接影响他们的消费和生活水平。

然而,税率的调整也有一定的积极影响。

适当调高税率有助于政府增加财政收入,进而提供更多的公共服务和基础设施建设。

此外,税率的调整还可以优化经济结构,引导资源向更有益的行业和领域转移。

五、总结

本文介绍了2023年最新的营业税法税率表,并与旧税目税率进行了对比。

税率的调整对企业和个人都有一定的影响,需要企业和个人根据自身情况进行合理的财务规划和调整。

同时,税率的调整也有积极的影响,能够促进财政收入增加和经济结构优化。

希望本文能够对读者在了解和应用2023年最新营业税法税率表有所帮助。

> 注:本文所提供的信息仅供参考,请读者在具体操作前务必以最新的法规和政策为准。

内蒙古自治区材料(增值税)平均税率表

16.54 包含硬聚氯乙烯棒、塑料焊条等

类别编 码

0217 有机玻璃

类别名称

0219 其它塑料材料

0223 石墨炭素制品

0227 棉毛及其制品

0229 丝麻及其制品

0231 化纤及其制品

0233 草制品

0235 其它非金属材料

03 五金制品

0301 紧固件

0303 门窗五金

0305 家具五金

0307 水暖及卫浴五金

16.54 包含铝合金、不锈钢等板材等

16.54 包含矿棉装饰板、岩棉装饰板等

平均税率 (%)

范围说明

3

包含石子、碎石、道碴、黄石、卵石、粗料石、片石、弹片 石等

16.54 包含陶粒、矿碴、石屑、白云石屑、碎砖等

16.54 包含各种灰、粉、土、石灰水渣、石灰下脚、石膏、香糊等

16.54 包含圆柱石料、方整石板、块石、小方石等

16.54 包含粘土烧结普通砖、蒸压灰砂砖、望板砖等

16.54 包含皮革、合成革等

日常生活和工业生产中使用的辅助性、配件性的金属制成品

16.54 包含铆钉、木螺钉、螺钉、螺栓、六角螺栓连母垫等

16.54

包含锁、窗帘架、闭门器、执手、撑档、螺、铰链、地弹簧 、碰珠、轨道、滑轮、钢插销、门轧头、眼、风钩、角码等

16.54 16.54 16.54

包含钢丝弹簧、拉手、抽屉锁等

0207 其它橡胶材料

0209 塑料薄膜/布

0211 塑料板

0213 塑料带

0215 塑料棒

平均税率 (%)

范围说明

16.54 包含铜条、扁铜、铜角条、紫铜带等

16.54 包含圆形黄铜棒材、圆形紫铜棒材、铜质压棍、铜质压板等

2023年最新增值税税率表

2023年最新增值税税率表选择差额纳税的劳务派遣、安全保护服务(财税[2016]47号)5%减按1.5%1.个人出租住房个体工商户和其他个人出租住房减按1.5%计算应纳税额。

(国家税务总局公告2016年第16号)注意:《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过15万元的,免征增值税。

(国家税务总局公告2021年第5号国家税务总局关于小规模纳税人免征增值税征管问题的公告)2、住房租赁企业(1)增值税一般纳税人向个人出租住房取得的全部出租收入财政部税务总局住房城乡建设部公告2021年第24号(2)增值税小规模纳税人向个人出租住房财政部税务总局住房城乡建设部公告2021年第24号允许适用简易计税方式计税的一般纳税人选择简易计税方法后36个月内不得变更一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。

应纳税额=销售额x征收率应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额纳税人采用销售额和应纳税额合并定价方法的销售额=含税销售额/(1+征收率)可选择按征收率5%计税的应税行为1、销售不动产(1)一般纳税人销售其2016年4月30日前取得(不含自建)的不动产以取得的全部价款和价外费用减去该项不动,产购置原价或者取得不动产时的作价后的余额为销售额,按照简易计税方法计算应纳税额。

(2)一般纳税人销售其2016年4月30日前自建的不动产,以取得的全部价款和价外费用为销售额按照简易计税方法计算应纳税额。

(3)房地产开发企业中的一般纳税人销售自行开发的房地产老项目。

《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号附件2)2、不动产经营租赁服务(1)一般纳税人出租其2016年4月30日前取得的不动铲。

内蒙古自治区材料(增值税)平均税率表

类别编 码

0531 竹材

类别名称

0533 竹板

0535 竹制品

06 玻璃及玻璃制品

0601 浮法玻璃

0605 钢化玻璃

0609 夹层玻璃

0611 中空玻璃

0621 镀膜玻璃

0625 艺术装饰玻璃

0641 镭射玻璃

0651 玻璃砖

0655 玻璃镜

07 墙砖、地砖、地板、地毯类材料

0701 陶瓷内墙砖

包含黄砂、绿豆砂、金刚砂、石英砂、重晶砂、刚玉砂、砾 石砂、硼砂、山砂、充填砂等

类别编 码

0405 石子

类别名称

0407 轻骨料

0409 灰、粉、土等掺合填充料

0411 石料

0413 砌砖

0415 砌块

0417 瓦

0427 水泥及混凝土预制品

0429 钢筋混凝土预制件 05 木、竹基层材料及其制品 0501 原木 0503 锯材 0505 胶合板 0507 纤维板 0509 细木工板 0511 空心木板 0513 刨花板 0515 其它人造木板 0523 木制台类及货架 0525 其它木制品

包含钢筋混凝土预制件、桩、柱、梁、板、门式刚架、屋架 、组合屋架、檩条、支撑、天窗架端壁、阳台、雨篷、挑檐 、槽、人孔口圈、管片等

木材包括天然木材和人造木材,竹材包括天然竹材和人造竹 材

10.76 包含原木、树棍等

16.54

包含成材、方材、中小方装修料、木方、板材、毛板、板方 材 、板条、方木、企口板、硬木成材、硬木方材、垫木、沥 青枕木、防腐木、挂瓦条、梯形板、博风板、封檐板等

0809 麻石

0811 人造石板材

0815 水磨石板

0817 石材加工制品

0819 石材艺术制品

2018年营改增 最新增值税税率表

销 售 无 形 资 产 自然资源使用权

海域使用权 探矿权 采矿权 取水权 其他自然资源使用权 土地使用权 10% 10% 10% 6%

销 售 不 动 产

建筑物 构筑物

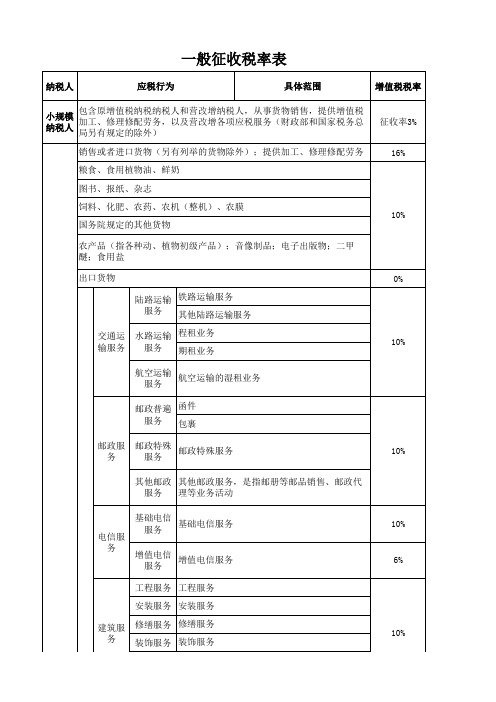

一般征收税率表

纳税人 应税行为 具体范围 增值税税率

包含原增值税纳税纳税人和营改增纳税人,从事货物销售,提供增值税 小规模 加工、修理修配劳务,以及营改增各项应税服务(财政部和国家税务总 纳税人 局另有规定的除外) 销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务 粮食、食用植物油、鲜奶 图书、报纸、杂志 饲料、化肥、农药、农机(整机)、农膜 国务院规定的其他货物 农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲 醚;食用盐 出口货物 陆路运输 铁路运输服务 服务 其他陆路运输服务 交通运 输服务 水路运输 程租业务 服务 期租业务 航空运输 航空运输的湿租业务 服务 邮政普遍 函件 服务 包裹 邮政服 务 邮政特殊 邮政特殊服务 服务 其他邮政 其他邮政服务,是指邮册等邮品销售、邮政代 服务 理等业务活动 基础电信 基础电信服务 服务 增值电信 增值电信服务 服务 工程服务 工程服务 安装服务 安装服务 建筑服 务 修缮服务 修缮服务 装饰服务 装饰服务

务

融资租赁服 务 租赁服务 经营租赁服 务 认证服务 鉴证咨询 鉴证服务 服务 咨询服务

有形动产融资租赁服务 不动产融资租赁服务 有形动产经营租赁服务 不动产经营租赁服务

16% 10% 16% 10%

6%

广播影视节目(作品)制作服务 广播影视 广播影视节目(作品)发行服务 服务 广播影视节目(作品)播映服务 企业管理服务 商务辅助 服务 经纪代理服 务 人力资源服务 安全保护服务 其他现代 其他现代服务 服务 文化体育 服务 教育医疗 服务 生活服 务 旅游娱乐 服务 餐饮住宿 服务 居民日常服务 其他生活服务 技术 商标 著作权 销 商誉 售 无 其他权益性无形资产 形 资 产 专利技术 非专利技术 6% 文化服务 体育服务 教育服务 医疗服务 旅游服务 住宿服务 餐饮服务 住宿服务 6% 6% 货物运输代理服务 代理报关服务 6% 6%

公路工程材料、设备增值税税率表

144

石灰煤渣矿渣

m³

145

石灰煤渣碎石土

m³

146

水泥石灰砂砾

m³

147

水泥石灰碎(砾)石

m³

148

水泥石灰土

m³

149

水泥石灰土砂

m³

150

水泥石灰砂砾土

m³

151

水泥石灰碎石土

m³

152

2:1:4三合土

m³

1509

浆、砂浆类配合比材料(商)

153

M5水泥砂(商)

m³

154

M7.5水泥砂(商)

m³

207

普C55-52.5-4(商)

m³

208

普C10-32.5-8(商)

m³

209

普C15-32.5-8(商)

m³

210

普C20-32.5-8(商)

m³

211

泵C15-32.5-2(商)

m³

212

泵C20-32.5-2(商)

m³

213

泵C25-32.5-2(商)

m³

214

泵C30-32.5-2(商)

公路工程材料、设备增值税税率表

序号

代号

名称

单位

增值税税率(%)

1

15

配比材料、路面混合料及制(成)品

2

1501

浆、砂浆类配合比材料

3

M5水泥砂浆

m³

4

M7.5水泥砂浆

m³

5

M10水泥砂浆

m³

6

M12.5水泥砂浆

m³

7

M15水泥砂浆

m³

8

M20水泥砂浆

m³

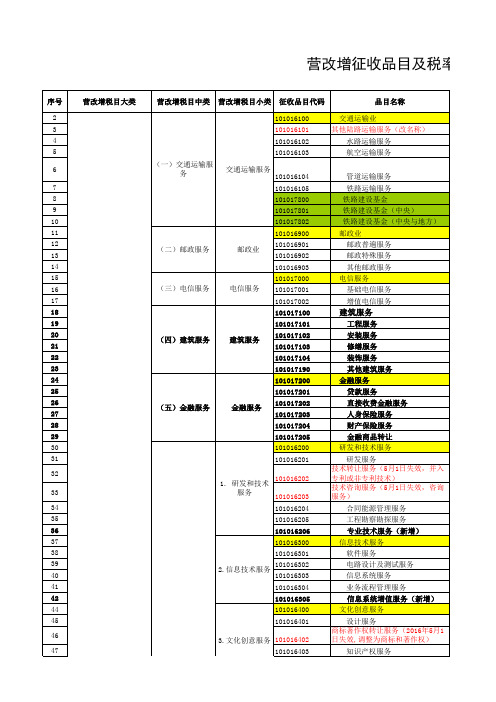

2017年最新营改增税率表整理

最新营改增税率表41业务流程管理服务人力财务审计税务等的管理42信息系统增值服务数据处理分析存储等43设计服务图文声视传递计划构44知识产权服务登记鉴定评估认证等45广告服务图报杂广影视牌招等发布播映46会议展览服务商品等流通展示交流综合47导航检查清洗消毒跑道等48航拍培训测量勘探降雨监测护林49港口码头服务调度通信疏浚灯塔理货停泊清污消毒安保50货运客运场站服务装卸转运票包挂引调51打捞救助服务捞人物船水上施救52装卸搬运服务运输工具间的搬运装53仓储服务存放保管54收件服务55分拣服务56派送服务57有形动产融资服务17%58不动产融资租赁服务11%5917%6011%61认证服务专业资质监测计量证62鉴证服务鉴定后出具证明63咨询服务提供信息建议策划调查翻译64广播影视节目(作品)制作服务拍录采编写剪译字特修及确权65广播影视节目(作品)发行服务分账买断委托等方式66广播影视节目(作品)播映服务影院剧院网络电视电台等播放67企业管理服务内部市场物业日常等管理68货物运输代理服务69代理报关服务70人力资源服务劳务招聘劳力外包71安全保护服务人身及财产的保护72其他现代服务其他现代服务除上以外6%73文化服务创作表演图书档案文物展览等74体育服务比赛活动训练指导管75教育服务学历和非学历、教育辅助76医疗服务检查诊断治疗保健生育及使用药品器材救护车等77旅游娱乐服务旅游服务游览食宿购物娱乐78娱乐服务提供场所的各类娱乐娱乐业79餐饮住宿服务餐饮服务提供饮食及饮食的场80住宿服务住宿及配套81居民日常服务82其他生活服务83专利技术84非专利技术技术让文化体育业服务业服务业金融保险业服务业文化体育业服务业服务业服务业产-转让商标权、著作服务业产一般纳税人过路停车过桥费、光租干租、车机船身广经纪代理服务家政婚庆养老殡葬,容发按桑足浴洗摄印现代服务文化体育服务教育医疗服务生活服务6%销售服务除上述意外6%鉴证咨询服务6%广播影视服务商务辅助服务6%经营租赁服务租赁服务文化创意服务6%航空服务收派服务物流辅助服务6%融资租赁服务(注意区分融资性售后回租)。

副本新增营改增税目

2016年5月1日失效,合并到 101017302 经纪代理服务 2016年5月1日失效,合并到 101017302 经纪代理服务

原名称“有形动产租赁” 0.170000 0.030000 0.030000 0.030000 0.110000 0.050000 0.030000 0.050000 0.030000 0.060000 0.030000 0.030000 0.030000 0.030000 0.060000 0.030000 0.030000 0.030000 0.030000 0.060000 0.030000 0.030000 0.030000 0.060000 0.030000 0.030000 0.030000 0.030000 0.030000 0.030000 0.060000 0.030000 0.030000 0.030000 0.030000 0.030000 0.030000 新增 新增 新增(合并 货物运输代理服务 、代理报关服务) 新增 新增 新增 新增 新增 新增 新增 新增 新增 新增 新增 新增 新增 新增 新增 新增 (合并 技术咨询服务) 原名称“有形动产经营性租赁 ” 新增 新增 新增 新增

原“陆路运输服务”

无运输工具承运业务,按照交 通运输服务缴纳增值税 新增 新增 新增

新增 0.030000 0.110000 新增 0.030000 一般纳税人预征率2%,小 新增 0.030000 规模预征率3%(跨市县建 新增 筑服务) 0.030000 新增 0.030000 0.030000 0.030000 0.060000 0.030000 0.030000 0.030000 新增 新增 新增 新增 新增 新增 新增

新增(合并技术转让服务) 新增(合并 商标著作权转让服 务) 新增 新增 新增 新增 新增 新增 新增 新增 新增 新增 新增 新增 新增

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

营改增材料税率表 附件5:《成本费用进项税抵扣率明细表》 编码 成本费用项目明细 取得发票类型 是否可以抵扣 抵扣率 备注 1 工程项目成本费用 1.01 建筑用材料物资 1.0101 桥梁、支座、锚杆、锚具 专用发票 是 17%

1.0102 机制砖、井盖、污水管、螺旋管、铸铁管、彩砖、栏杆、洞渣、路缘石 专用发票 是 17% 1.0103 伸缩缝、钢板、钢绞线、波纹管、钢纤维、挤压套 专用发票 是 17% 1.0104 铸铁管道、钢管、阀门 专用发票 是 17% 1.0105 给排水设备、消防设施 专用发票 是 17% 1.0106 小型机具、电料、五金材料 专用发票 是 17% 1.0107 空调、电梯、电气设备 专用发票 是 17% 1.0108 电气开关、电线电缆、照明设备 专用发票 是 17% 1.0109 木材及竹木制品

1.010901 原木和原竹(农业生产者自产的) 农产品收购发票或者销售发票 是 13% 允许抵扣进项税额=购买价×13% 1.010902 原木和原竹(供应商外购的) 专用发票 是 13% 1.010903 板材及竹木制品(方木、木板、竹胶板、木胶板等) 专用发票 是 17% 1.0110 商品混凝土 1.011001 一般商品混凝土 专用发票 是 17% 1.011002 以水泥为原料生产的水泥混凝土 1.01100201 以水泥为原料生产的水泥混凝土(供应商采用简易征收) 专用发票 是 3% 编码 成本费用项目明细 取得发票类型 是否可以抵扣 抵扣率 备注 1.01100202 以水泥为原料生产的水泥混凝土(供应商采用一般处理) 专用发票 是 17%

1.011003 自产混凝土(生产原料中掺兑废渣比例不低于30%的混凝土) 普通发票 否 自产自销方享受资源综合利用优惠政策 1.0111 水泥 专用发票 是 17% 1.0112 沥青 专用发票 是 17% 1.0113 砂、土、石料 1.011301 砂、土、石料(供应商采用简易征收) 专用发票 是 3% 1.011302 砂、土、石料(供应商采用一般处理) 专用发票 是 17% 1.0114 砖、瓦、石灰

1.011401 砖、瓦、石灰(供应商以其采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦),且供应商采用简易征收) 专用发票 是 3% 1.011402 砖、瓦、石灰(除1.011401规定外的情况) 专用发票 是 17% 1.0115 瓷砖、大理石、火烧石、水泥预制件 专用发票 是 17% 1.0116 火工产品 专用发票 是 17% 1.0117 玻璃幕墙、铝塑板、外墙装饰材料 专用发票 是 17% 1.0118 木门、防盗门、防火门、防盗网、塑钢窗等 专用发票 是 17% 1.0119 卫生间洁具、食堂用具 专用发票 是 17% 1.0120 pvc管材、塑料管材、塑料板材 专用发票 是 17% 1.0121 压浆剂、灌浆料、粉煤灰、减水剂、速凝剂、石粉 专用发票 是 17% 1.0122 材料运费 货物运输业专用发票 是 11% 1.0123 材料加工费 专用发票 是 17% 1.0124 自有周转材料使用费 否 1.0125 周转材租赁费(钢管、扣件、模版、钢模等) 增值税专用发票 是 17% 编码 成本费用项目明细 取得发票类型 是否可以抵扣 抵扣率 备注 …… 1.02 机械设备及相关费用

1.0201 外购机械设备(括吊车、挖掘机、装载机、塔吊、扶墙电梯、运输车辆等) 增值税专用发票 是 17% 1.0202 外购机械设备折旧费 * 否 * 1.0203 外租机械设备(括吊车、挖掘机、装载机、塔吊、扶墙电梯、运输车辆等) 1.020301 外租机械设备(只租设备) 1.02030101 外租机械设备(只租设备,且出租方为租赁公司) 增值税专用发票 是 17% 1.02030102 外租机械设备(只租设备,且出租方为个人) 否 1.020302 外租机械设备(租设备+操作人员) 1.02030201 外租机械设备(租设备+操作人员,且出租方为租赁公司) 增值税专用发票 是 11% 1.02030202 外租机械设备(租设备+操作人员,且出租方为个人) 否 1.0204 外租机械设备进出场费 增值税专用发票 是 17% 1.0205 燃料(汽油、柴油) 增值税专用发票 是 17% 1.0206 电费 1.020601 电费(一般企业) 增值税专用发票 是 17%

1.020602 电费(县级及县级以下小型水力发电单位生产的电力,且供应商采用简易征收) 增值税专用发票 是 3%

1.020603 电费(县级及县级以下小型水力发电单位生产的电力,供应商采用一般处理) 增值税专用发票 是 17% 1.0207 设备维修费 增值税专用发票 是 17% 1.0208 机械操作人员工资及工资附加费 * 否 * …… 编码 成本费用项目明细 取得发票类型 是否可以抵扣 抵扣率 备注 1.03 专业分包及劳务分包 1.0301 专业分包 增值税专用发票 是 11% 1.0302 劳务分包 1.030201 劳务分包(分包方为有建筑劳务资质的公司) 增值税专用发票 是 11%

1.030202 劳务分包(分包方为没有建筑劳务资质的公司) * 待定 * 传统服务业“营改增”后,可抵扣 1.030203 劳务分包(分包方为工程队) 否 …… 1.04 人工成本 1.0401 员工工资及五险一金 否

1.0402 劳务派遣费用 * 待定 * 传统服务业“营改增”后,可抵扣

1.0403 协作队伍劳务费 * 待定 * 传统服务业“营改增”后,可抵扣 1.0404 零星用工工费 否 1.0405 对劳务队伍的考核奖励 否 …… 1.05 其他直接费用 1.0501 水费 1.050101 水费(供应商采用简易征收) 增值税专用发票 是 3% 1.050102 水费(供应商采用一般处理) 增值税专用发票 是 13% 1.0502 电费 1.050201 电费(一般企业) 增值税专用发票 是 17% 1.050202 电费(县级及县级以下小型水力发电单位生产的电力,增值税专用发票 是 3% 编码 成本费用项目明细 取得发票类型 是否可以抵扣 抵扣率 备注 且供应商采用简易征收)

1.050203 电费(县级及县级以下小型水力发电单位生产的电力,供应商采用一般处理) 增值税专用发票 是 17% 1.0503 生产安全用品 增值税专用发票 是 17% 1.0504 检验试验费 增值税专用发票 是 6% 1.0505 二次搬运费 货物运输业专用发票 是 6% 1.0506 场地租赁费 * 待定 * 待政策明确 1.0507 场地清理费 * 待定 * 待政策明确 1.0508 采购活动板房 增值税专用发票 是 17%

1.0509 租赁活动板房 * 待定 * 待政策明确:如属于有形动产租赁,可抵扣(17%) 1.0510 采购拌合站 增值税专用发票 是 17% 主要指机器设备

1.0511 电力架施 * 待定 * 待政策明确,目前为地税发票(内容:电力施工)

1.0512 临时房屋、道路工程 * 待定 * 待政策明确,目前为地税发票(内容:房屋、道路工程) …… 1.06 其他间接费用 1.0601 施工部门管理人员工资及工资附加费 否 1.0602 外聘人员工资 否 1.0603 工程、设备及人员的保险费用 * 待定 * 金融保险业“营改增” 编码 成本费用项目明细 取得发票类型 是否可以抵扣 抵扣率 备注 后,可抵扣 1.0604 房屋租赁费 * 待定 * 待政策明确 1.0605 会议费 增值税专用发票 是 6% 1.0606 交通费 否 1.0607 培训费 1.060701 培训费(技术培训费) 增值税专用发票 是 6%

1.060702 培训费(其他) * 待定 * 传统服务业“营改增”后,可抵扣 1.0608 电话费、网络费 1.060801 电话费、网络费(基础电信服务) 增值税专用发票 是 11% 1.060802 电话费、网络费(增值电信服务) 增值税专用发票 是 6% 1.0609 临时设施费 1.060901 临时设施费(材料设备及增值税应税劳务) 增值税专用发票 是 17% 1.060902 临时设施费(增值税应税服务) 增值税专用发票 是 6% 1.0610 办公用品、物料消耗 增值税专用发票 是 17% 1.0611 水费 1.061101 水费(供应商采用简易征收) 增值税专用发票 是 3% 1.061102 水费(供应商采用一般处理) 增值税专用发票 是 13% 1.0612 电费 1.061201 电费(一般企业) 增值税专用发票 是 17%

1.061202 电费(县级及县级以下小型水力发电单位生产的电力,且供应商采用简易征收) 增值税专用发票 是 3%

1.061203 电费(县级及县级以下小型水力发电单位生产的电力,供应商采用一般处理) 增值税专用发票 是 17%