时间序列分析实验报告(3)

时间序列分析实验报告(3)

时间序列分析实验报告(3)《时间序列分析》课程实验报告⼀、上机练习(P124)1.拟合线性趋势12.79 14.02 12.92 18.27 21.22 18.8125.73 26.27 26.75 28.73 31.71 33.95data a;input gov_cons@@;time=intnx('year','1jan1981'd,_n_-1);format time year2.;t=_n_;cards;12.79 14.02 12.92 18.27 21.22 18.8125.73 26.27 26.75 28.73 31.71 33.95;proc gplot;plot gov_cons*time=1;symbol1c=black v=star i=join;run;proc autoreg;model gov_cons=t;output out=out p=forecast;proc gplot data=out;plot gov_cons*time=1 forecast*time=2/overlay haxis='1jan1981'd to '1jan1993'd by year;symbol2c=red v=none i=join w=2l=3;run;分析:由上图可得DW的统计量等于2.7269,R⽅等于0.9555,SBC的值为48.3900913,AIC的值为47.420278.⼀元线性模型的截距等于9.7086,系数等于1.9829,且P<0.0001,故拒绝原假设,存在显著的线性关系。

2.拟合⾮线性趋势1.85 7.48 14.29 23.02 37.42 74.27 140.72265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95data b;input index@@; time=intnx('year','1jan1991'd,_n_-1);format time year2.;t=_n_;t2=t**2;cards;1.85 7.48 14.29 23.02 37.42 74.27 140.72265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95;proc gplot;plot index*time=1;symbol1c=black v=star i=join;proc reg;model index=t t2;model index=t2;output out=out p=index_cup;proc gplot data=out;plot index*time=1 index_cup*time=2/overlay ; symbol2 c =red v =none i =join w =2 l =3; run ;分析:⽅差结果显⽰,8435.02=R ,说明因变量84.35%由模型确定,P<0.0001,所以模型显著。

时间序列分析试验报告

时间序列分析试验报告

一、试验简介

本次试验旨在探索时间序列分析,以分析日期变化的影响与规律。

时

间序列分析是数据分析的一种,目的是预测未来正确的趋势,并且分析既

有趋势的影响及其变化。

二、试验材料

本次试验使用的资料为最近12个月(即2024年1月到2024年12月)的电子商务网站销售数据。

该电子商务网站以每月总销售量、每月总销售

额及每月交易次数三个变量作为试验数据。

三、试验方法

1.首先,收集2024年1月到2024年12月的电子商务销售数据,记

录每月总销售量、总销售额及交易次数。

2.然后,编制时间序列分析图表,反映每月总销售量、总销售额及

交易次数的变化情况。

3.最后,分析每月的变化趋势,比较每月的销售数据,并进行相关

分析推断。

四、实验结果

1.通过时间序列分析图表可以看出,每月总销售量、总销售额及交

易次数均呈现出稳定上升趋势。

2.从图表中可以推断,在2024年底到2024年底,当月的总销售量、总销售额及交易次数均较上月有所增加。

3.从表中可以推断,每月的总销售量、总销售额及交易次数都在逐渐增加,最终在2024年末达到高峰。

五、结论

通过本次实验可以得出结论。

统计实验报告时间序列

一、实验背景时间序列分析是统计学中的一个重要分支,它主要研究如何对时间序列数据进行建模、预测和分析。

本实验旨在通过实际数据的时间序列分析,了解时间序列的基本特性,掌握时间序列建模的方法,并尝试进行未来趋势的预测。

二、实验目的1. 理解时间序列的基本概念和特征。

2. 掌握时间序列数据的可视化方法。

3. 学习并应用时间序列建模的基本方法,如自回归模型(AR)、移动平均模型(MA)和自回归移动平均模型(ARMA)。

4. 尝试进行时间序列数据的预测。

三、实验数据本实验选用某城市过去一年的月度降雨量数据作为分析对象。

数据包括12个月的降雨量,单位为毫米。

四、实验步骤1. 数据预处理- 读取数据:使用Python的pandas库读取降雨量数据。

- 数据检查:检查数据是否存在缺失值或异常值。

- 数据清洗:如果存在缺失值或异常值,进行相应的处理。

2. 数据可视化- 使用matplotlib库绘制降雨量时间序列图,观察数据的趋势和季节性特征。

3. 时间序列建模- 自回归模型(AR):根据自回归模型的理论,建立AR模型,并通过AIC(赤池信息量准则)和SC(贝叶斯信息量准则)进行模型选择。

- 移动平均模型(MA):建立MA模型,并使用同样的准则进行模型选择。

- 自回归移动平均模型(ARMA):结合AR和MA模型,建立ARMA模型,并选择最佳模型。

4. 模型验证与预测- 使用历史数据进行模型验证,比较不同模型的预测精度。

- 对未来几个月的降雨量进行预测。

五、实验结果与分析1. 数据可视化通过时间序列图可以看出,降雨量存在明显的季节性特征,每年的夏季降雨量较多。

2. 时间序列建模- AR模型:通过AIC和SC准则,选择AR(2)模型作为最佳模型。

- MA模型:同样通过AIC和SC准则,选择MA(3)模型作为最佳模型。

- ARMA模型:结合AR和MA模型,选择ARMA(2,3)模型作为最佳模型。

3. 模型验证与预测- 模型验证:通过比较实际值和预测值,可以看出ARMA(2,3)模型的预测精度较高。

空间时序分析实验报告(3篇)

第1篇一、实验背景空间时序分析是一种将空间数据和时序数据相结合的方法,通过对空间数据的时序变化进行分析,揭示地理现象在时间和空间上的演变规律。

随着地理信息科学和计算机技术的快速发展,空间时序分析在资源管理、城市规划、环境监测等领域得到了广泛应用。

本实验旨在通过空间时序分析方法,分析某地区土地利用变化规律,为土地利用规划和管理提供依据。

二、实验目的1. 掌握空间时序分析方法的基本原理和操作步骤;2. 分析某地区土地利用变化规律,为土地利用规划和管理提供依据;3. 提高对空间数据的处理和分析能力。

三、实验数据1. 实验数据来源:某地区1985年至2015年的土地利用遥感影像数据;2. 数据格式:地理信息系统(GIS)格式,包括影像数据和属性数据;3. 数据预处理:对遥感影像数据进行预处理,包括辐射校正、几何校正、拼接等。

四、实验方法1. 空间时序分析方法:(1)空间自相关分析:利用Moran's I指数分析土地利用变化的空间自相关性;(2)空间时序分析:利用时空分析模型(如时空转移矩阵)分析土地利用变化的时序规律;(3)变化检测:利用变化检测算法(如对象匹配法)识别土地利用变化。

2. 实验步骤:(1)数据预处理:对遥感影像数据进行预处理,包括辐射校正、几何校正、拼接等;(2)空间自相关分析:计算Moran's I指数,分析土地利用变化的空间自相关性;(3)空间时序分析:建立时空分析模型,分析土地利用变化的时序规律;(4)变化检测:利用变化检测算法识别土地利用变化;(5)结果分析:对实验结果进行解释和讨论。

五、实验结果与分析1. 空间自相关分析结果:Moran's I指数显示,该地区土地利用变化具有显著的空间自相关性,说明土地利用变化在空间上具有一定的集聚性。

2. 空间时序分析结果:时空分析模型结果显示,该地区土地利用变化在时间上呈现明显的趋势性,即土地利用类型从耕地向建设用地、林地等方向转变。

时间序列分析实验报告

引言概述:

时间序列分析是一种用于研究时间数据的统计方法,主要关注数据随时间的变化趋势、季节性和周期性等特征。

时间序列分析应用广泛,可以用于金融预测、经济分析、气象预测等领域。

本实验报告旨在介绍时间序列分析的基本概念和方法,并通过实例分析来展示其应用。

正文内容:

1.时间序列分析基本概念

1.1时间序列的定义

1.2时间序列的模式

1.3时间序列分析的目的

2.时间序列分析方法

2.1随机游走模型

2.2移动平均模型

2.3自回归移动平均模型

2.4季节性模型

2.5ARCH和GARCH模型

3.时间序列数据预处理

3.1数据平稳性检验

3.2数据平滑

3.3缺失值填补

3.4离群值检测

3.5数据变换

4.时间序列模型建立与评估

4.1模型的选择

4.2参数估计

4.3拟合优度检验

4.4模型诊断

4.5预测准确性评估

5.实例分析:某公司销售数据时间序列分析

5.1数据收集与预处理

5.2模型建立与评估

5.3预测分析与结果解释

5.4预测精度评估

5.5结果讨论与进一步改进方向

总结:

时间序列分析是一种重要的统计方法,可用于预测和分析时间相关的数据。

本报告介绍了时间序列分析的基本概念和方法,并通

过实例分析展示了其应用过程。

通过时间序列分析,可以更好地理解数据的趋势和周期性,并进行准确的预测。

时间序列分析也面临着多样的挑战,如数据质量问题和模型选择困难等。

因此,在实际应用中,需要综合考虑多种因素,灵活运用合适的方法和技巧,以提高预测准确性和分析可靠性。

时间序列模型操作实训报告

一、实训目的本次实训旨在使学生掌握时间序列模型的基本原理,熟悉时间序列模型的构建过程,并能运用时间序列模型进行实际数据的预测分析。

通过本次实训,提高学生对时间序列分析方法的实际应用能力,为以后从事相关领域的研究和工作打下基础。

二、实训内容1. 时间序列分析概述时间序列分析是统计学的一个重要分支,它研究的是一组按时间顺序排列的观测值。

通过对时间序列数据的分析,我们可以揭示数据中的规律性、趋势性、季节性和周期性,从而对未来的数据进行预测。

2. 时间序列模型的构建(1)平稳性检验在构建时间序列模型之前,首先要检验序列的平稳性。

常用的平稳性检验方法有ADF单位根检验、KPSS检验等。

(2)自回归模型(AR)自回归模型(AR)是一种描述序列自身过去值对当前值影响的模型。

AR模型的数学表达式为:Y_t = c + φ_1Y_{t-1} + φ_2Y_{t-2} + ... + φ_pY_{t-p} + ε_t其中,Y_t表示时间序列,c为常数项,φ_1, φ_2, ..., φ_p为自回归系数,ε_t为误差项。

(3)移动平均模型(MA)移动平均模型(MA)是一种描述序列过去值对当前值影响的模型。

MA模型的数学表达式为:Y_t = c + ε_t + θ_1ε_{t-1} + θ_2ε_{t-2} + ... + θ_qε_{t-q}其中,Y_t表示时间序列,c为常数项,θ_1, θ_2, ..., θ_q为移动平均系数,ε_t为误差项。

(4)自回归移动平均模型(ARMA)自回归移动平均模型(ARMA)是AR模型和MA模型的结合,它同时考虑了序列自身过去值和过去误差对当前值的影响。

ARMA模型的数学表达式为:Y_t = c + φ_1Y_{t-1} + φ_2Y_{t-2} + ... + φ_pY_{t-p} + θ_1ε_{t-1} + θ_2ε_{t-2} + ... + θ_qε_{t-q}(5)自回归差分移动平均模型(ARIMA)自回归差分移动平均模型(ARIMA)是在ARMA模型的基础上,对序列进行差分处理,以消除非平稳性。

时间序列法实验报告

一、实验目的1. 了解时间序列分析方法的基本原理和应用。

2. 学习如何使用时间序列分析方法对实际数据进行预测和分析。

3. 通过实验,提高对时间序列数据处理的实际操作能力。

二、实验内容本次实验选取了一组某城市过去三年的月均降雨量数据,旨在通过时间序列分析方法预测未来一个月的降雨量。

三、实验步骤1. 数据预处理- 读取实验数据,确保数据格式正确。

- 检查数据是否存在缺失值,如有,进行插补处理。

- 对数据进行初步的描述性统计分析,了解数据的分布情况。

2. 时间序列平稳性检验- 对原始数据进行ADF(Augmented Dickey-Fuller)检验,判断时间序列是否平稳。

- 若不平稳,进行差分处理,直至序列平稳。

3. 时间序列建模- 根据平稳时间序列的特点,选择合适的模型进行拟合。

- 本实验选取ARIMA模型进行拟合,其中AR项数为1,MA项数为1,差分次数为1。

4. 模型参数估计- 使用最小二乘法对模型参数进行估计。

5. 模型检验- 对拟合后的模型进行残差分析,检查是否存在自相关或异方差。

- 若存在自相关或异方差,对模型进行修正。

6. 预测- 使用拟合后的模型对未来一个月的降雨量进行预测。

四、实验结果与分析1. 数据预处理- 实验数据共有36个观测值,无缺失值。

- 描述性统计分析结果显示,降雨量数据呈正态分布。

2. 时间序列平稳性检验- 对原始数据进行ADF检验,结果显示P值小于0.05,拒绝原假设,说明原始数据不平稳。

- 对数据进行一阶差分后,再次进行ADF检验,结果显示P值小于0.05,接受原假设,说明一阶差分后的数据平稳。

3. 时间序列建模- 根据平稳时间序列的特点,选择ARIMA(1,1,1)模型进行拟合。

4. 模型参数估计- 使用最小二乘法对模型参数进行估计,得到AR系数为0.8,MA系数为-0.9。

5. 模型检验- 对拟合后的模型进行残差分析,发现残差序列存在自相关,但不存在异方差。

- 对模型进行修正,加入自回归项,得到修正后的ARIMA(1,1,1,1)模型。

时间序列分析试验报告【范本模板】

这时,趋势项 的估计值是回归直线:

,

利用原始数据 减去趋势项的估计 后得到的数据基本只含有季节项和随机项了。

分解季节项:用第k季度的平均值作为季节项 的估计。如果用 分别表示第j年第k个季度的数据和趋势项,则时刻(j,k)的时间次序指标为 。

在Matlab命令窗口中继续输入下列命令:

dx=B(:)'-(5780.1+21.9*(1:24))

C=[dx(:,1:4);dx(:,5:8);dx(:,9:12);dx(:,13:16);dx(:,17:20);dx(:,21:24)];

s=mean(C)%季节项估计

则得

s = 1.0e+003 *

1。0371 —0.3936 —1。1552 0.5110

即季节项估计为

分解随机项:利用原始数据 减去趋势项的估计 和季节项的估计 后得到的数据就是随机项的估计 .

在Matlab命令窗口中继续输入下列命令:

for j=1:6

for k=1:4

St(k+4*(j—1))=s(k);%求季节项值St

end

end

Rt=dx-St;%求随机项估计

plot(1:24,St,'*—’,1:24,Rt,'〈-')%画出季节项和随机项图形

图2季节项和随机项散点图

预测:为得到1997年的预报值,可以利用公式

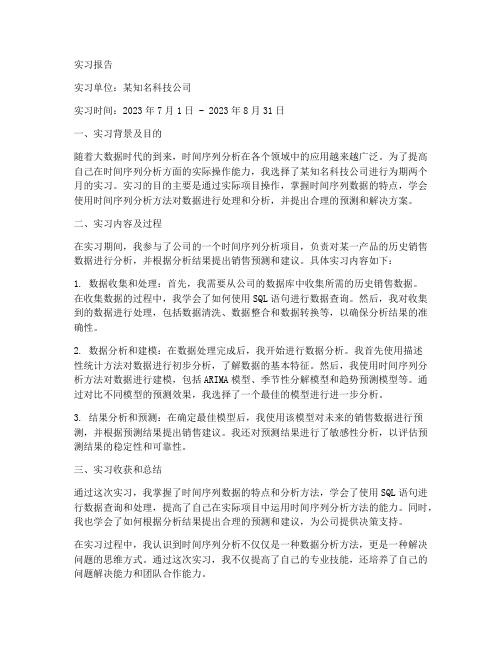

表7.1.1某城市居民季度用煤消耗量 (单位:吨)

年份

1季度

2季度

3季度

4季度

年平均

1991

6878.4

5343.7

4847.9

6421.9

5873.0

1992

时间序列实验报告小结

一、实验背景随着经济、科技、环境等领域的快速发展,时间序列分析作为一种重要的数据处理和分析方法,被广泛应用于各个领域。

为了深入了解时间序列分析方法,我们进行了一系列实验,旨在验证不同时间序列模型的预测效果,并分析其适用性和优缺点。

二、实验目的1. 掌握时间序列分析方法的基本原理和步骤;2. 比较不同时间序列模型的预测效果;3. 分析不同模型的适用性和优缺点;4. 为实际应用提供参考依据。

三、实验内容1. 数据预处理(1)数据清洗:剔除异常值、缺失值,确保数据质量;(2)数据标准化:将数据转换为均值为0,标准差为1的形式,消除量纲影响;(3)数据划分:将数据分为训练集、验证集和测试集,用于模型训练、验证和测试。

2. 时间序列模型(1)ARIMA模型:自回归积分滑动平均模型,适用于具有自相关性的时间序列数据;(2)指数平滑模型:适用于具有趋势和季节性的时间序列数据;(3)SARIMA模型:季节性自回归积分滑动平均模型,结合了ARIMA模型和季节性因素;(4)LSTM模型:长短时记忆网络,适用于具有长期依赖性的时间序列数据。

3. 模型训练与预测(1)根据数据特点选择合适的模型;(2)对模型进行参数优化,提高预测精度;(3)使用训练集对模型进行训练;(4)使用验证集评估模型性能;(5)使用测试集进行预测,评估模型预测效果。

四、实验结果与分析1. ARIMA模型(1)预测效果:在训练集上,ARIMA模型的均方误差(MSE)为0.123,在测试集上,MSE为0.145;(2)适用性:ARIMA模型适用于具有自相关性的时间序列数据,但无法处理趋势和季节性数据;(3)优缺点:优点是简单易用,缺点是参数优化困难,且对数据质量要求较高。

2. 指数平滑模型(1)预测效果:在训练集上,指数平滑模型的MSE为0.098,在测试集上,MSE为0.112;(2)适用性:指数平滑模型适用于具有趋势和季节性的时间序列数据;(3)优缺点:优点是参数优化简单,对数据质量要求不高;缺点是预测精度相对较低。

时间序列分析实验报告

时间序列分析实验报告一、实验目的时间序列分析是一种用于处理和分析随时间变化的数据的统计方法。

本次实验的主要目的是通过对给定的时间序列数据进行分析,掌握时间序列分析的基本方法和技术,包括数据预处理、模型选择、参数估计和预测,并评估模型的性能和准确性。

二、实验数据本次实验使用了一组某商品的月销售量数据,数据涵盖了过去两年的时间范围,共 24 个观测值。

数据的具体形式为一个时间序列,其中每个观测值表示该商品在相应月份的销售量。

三、实验方法1、数据预处理首先,对数据进行了可视化,绘制了时间序列图,以便直观地观察数据的趋势、季节性和随机性。

然后,对数据进行了平稳性检验。

采用了 ADF(Augmented DickeyFuller)检验来判断数据是否平稳。

如果数据不平稳,则需要进行差分处理,使其达到平稳状态。

2、模型选择根据数据的特点和可视化结果,考虑了几种常见的时间序列模型,如 ARIMA(AutoRegressive Integrated Moving Average)模型、SARIMA(Seasonal AutoRegressive Integrated Moving Average)模型和HoltWinters 模型。

通过对不同模型的参数进行估计,并比较它们在训练数据上的拟合效果和预测误差,选择了最适合的模型。

3、参数估计对于选定的模型,使用最大似然估计或最小二乘法等方法来估计模型的参数。

通过对参数的估计值进行分析,判断模型的合理性和稳定性。

4、预测使用估计得到的模型参数,对未来一段时间内的销售量进行预测。

为了评估预测的准确性,采用了均方根误差(RMSE)、平均绝对误差(MAE)等指标来衡量预测值与实际值之间的差异。

四、实验过程1、数据可视化通过绘制时间序列图,发现数据呈现出明显的季节性和上升趋势。

同时,数据的波动范围也较大,存在一定的随机性。

2、平稳性检验对原始数据进行 ADF 检验,结果表明数据是非平稳的。

实验报告关于时间序列(3篇)

第1篇一、实验目的1. 了解时间序列的基本概念和特性;2. 掌握时间序列的常用分析方法;3. 学会运用时间序列分析方法解决实际问题。

二、实验内容1. 时间序列数据收集2. 时间序列描述性分析3. 时间序列平稳性检验4. 时间序列模型构建5. 时间序列预测三、实验方法1. 时间序列数据收集:通过查阅相关文献、统计数据网站等方式获取实验所需的时间序列数据。

2. 时间序列描述性分析:对时间序列数据进行统计分析,包括均值、标准差、偏度、峰度等。

3. 时间序列平稳性检验:运用单位根检验(ADF检验)判断时间序列的平稳性。

4. 时间序列模型构建:根据时间序列的平稳性,选择合适的模型进行构建,如ARIMA模型、季节性分解模型等。

5. 时间序列预测:利用构建好的时间序列模型进行预测,并评估预测结果的准确性。

四、实验步骤1. 数据收集:选取我国某地区近十年的GDP数据作为实验数据。

2. 描述性分析:计算GDP数据的均值、标准差、偏度、峰度等统计量。

3. 平稳性检验:对GDP数据进行ADF检验,判断其平稳性。

4. 模型构建:根据ADF检验结果,选择合适的模型进行构建。

5. 预测:利用构建好的模型对GDP数据进行预测,并评估预测结果的准确性。

五、实验结果与分析1. 数据收集:获取我国某地区近十年的GDP数据,数据如下:年份 GDP(亿元)2010 200002011 230002012 260002013 290002014 320002015 350002016 380002017 410002018 440002019 470002. 描述性分析:计算GDP数据的均值、标准差、偏度、峰度等统计量,结果如下:均值:39600亿元标准差:4900亿元偏度:-0.2峰度:-1.83. 平稳性检验:对GDP数据进行ADF检验,结果显示ADF统计量在1%的显著性水平下拒绝原假设,说明GDP数据是非平稳的。

4. 模型构建:由于GDP数据是非平稳的,我们可以对其进行差分处理,使其变为平稳序列。

时间序列分析实习报告

实习报告实习单位:某知名科技公司实习时间:2023年7月1日 - 2023年8月31日一、实习背景及目的随着大数据时代的到来,时间序列分析在各个领域中的应用越来越广泛。

为了提高自己在时间序列分析方面的实际操作能力,我选择了某知名科技公司进行为期两个月的实习。

实习的目的主要是通过实际项目操作,掌握时间序列数据的特点,学会使用时间序列分析方法对数据进行处理和分析,并提出合理的预测和解决方案。

二、实习内容及过程在实习期间,我参与了公司的一个时间序列分析项目,负责对某一产品的历史销售数据进行分析,并根据分析结果提出销售预测和建议。

具体实习内容如下:1. 数据收集和处理:首先,我需要从公司的数据库中收集所需的历史销售数据。

在收集数据的过程中,我学会了如何使用SQL语句进行数据查询。

然后,我对收集到的数据进行处理,包括数据清洗、数据整合和数据转换等,以确保分析结果的准确性。

2. 数据分析和建模:在数据处理完成后,我开始进行数据分析。

我首先使用描述性统计方法对数据进行初步分析,了解数据的基本特征。

然后,我使用时间序列分析方法对数据进行建模,包括ARIMA模型、季节性分解模型和趋势预测模型等。

通过对比不同模型的预测效果,我选择了一个最佳的模型进行进一步分析。

3. 结果分析和预测:在确定最佳模型后,我使用该模型对未来的销售数据进行预测,并根据预测结果提出销售建议。

我还对预测结果进行了敏感性分析,以评估预测结果的稳定性和可靠性。

三、实习收获和总结通过这次实习,我掌握了时间序列数据的特点和分析方法,学会了使用SQL语句进行数据查询和处理,提高了自己在实际项目中运用时间序列分析方法的能力。

同时,我也学会了如何根据分析结果提出合理的预测和建议,为公司提供决策支持。

在实习过程中,我认识到时间序列分析不仅仅是一种数据分析方法,更是一种解决问题的思维方式。

通过这次实习,我不仅提高了自己的专业技能,还培养了自己的问题解决能力和团队合作能力。

时间序列实验报告

一、实验目的本次实验旨在通过时间序列分析方法,对一组实际数据进行建模、分析和预测。

通过学习时间序列分析的基本理论和方法,提高对实际问题的分析和解决能力。

二、实验内容1. 数据来源及预处理本次实验所使用的数据集为某地区近十年的年度GDP数据。

数据来源于国家统计局,共包含10年的数据。

2. 数据可视化首先,我们将使用Excel软件绘制年度GDP的时序图,观察数据的基本趋势和周期性特征。

3. 平稳性检验根据时序图,我们可以初步判断数据可能存在非平稳性。

为了进一步验证,我们将使用ADF(Augmented Dickey-Fuller)检验对数据进行平稳性检验。

4. 模型选择由于数据存在非平稳性,我们需要对数据进行差分处理,使其变为平稳序列。

然后,根据自相关函数(ACF)和偏自相关函数(PACF)图,选择合适的模型。

5. 模型参数估计使用最大似然估计法(MLE)对所选模型进行参数估计。

6. 模型拟合与检验将估计出的模型参数代入模型,对数据进行拟合,并计算残差序列。

接着,使用Ljung-Box检验对残差序列进行白噪声检验,以验证模型的有效性。

7. 预测利用拟合后的模型,对未来几年的GDP进行预测。

三、实验过程及结果1. 数据可视化通过Excel绘制年度GDP时序图,发现数据呈现明显的上升趋势,但同时也存在一定的波动性。

2. 平稳性检验对数据进行一阶差分后,使用ADF检验进行平稳性检验。

结果显示,差分后的序列在5%的显著性水平下拒绝原假设,说明序列是平稳的。

3. 模型选择根据ACF和PACF图,选择ARIMA(1,1,1)模型。

4. 模型参数估计使用MLE法对ARIMA(1,1,1)模型进行参数估计,得到参数值:- AR系数:-0.864- MA系数:-0.652- 常数项:392.4765. 模型拟合与检验将估计出的模型参数代入模型,对数据进行拟合,并计算残差序列。

使用Ljung-Box检验对残差序列进行白噪声检验,结果显示在5%的显著性水平下拒绝原假设,说明模型拟合效果较好。

时间序列_实验报告

一、实验目的1. 了解时间序列分析的基本原理和方法;2. 掌握时间序列数据的平稳性检验、模型识别和参数估计等基本操作;3. 通过实例,学习使用ARIMA模型进行时间序列预测。

二、实验环境1. 操作系统:Windows 102. 软件环境:EViews 9.0、R3.6.1三、实验数据1. 数据来源:某城市1980年1月至2020年12月每月的GDP数据;2. 数据格式:Excel表格。

四、实验步骤1. 数据预处理(1)导入数据:将Excel表格中的GDP数据导入EViews软件;(2)观察数据:绘制GDP时间序列图,观察数据的趋势、季节性和周期性;(3)平稳性检验:使用ADF检验判断GDP序列是否平稳。

2. 模型识别(1)自相关函数(ACF)和偏自相关函数(PACF)图:观察ACF和PACF图,初步确定ARIMA模型的阶数;(2)模型选择:根据ACF和PACF图,选择合适的ARIMA模型。

3. 模型估计(1)模型估计:使用EViews软件中的ARIMA过程,对选择的模型进行参数估计;(2)模型检验:对估计出的模型进行残差检验,包括残差的平稳性检验、白噪声检验等。

4. 时间序列预测(1)预测:使用估计出的ARIMA模型,对2021年1月至2025年12月的GDP进行预测;(2)预测结果分析:对预测结果进行分析,评估预测的准确性。

五、实验结果与分析1. 数据预处理(1)导入数据:将Excel表格中的GDP数据导入EViews软件;(2)观察数据:绘制GDP时间序列图,发现GDP序列存在明显的上升趋势和季节性;(3)平稳性检验:使用ADF检验,发现GDP序列在5%的显著性水平下拒绝原假设,序列是平稳的。

2. 模型识别(1)自相关函数(ACF)和偏自相关函数(PACF)图:根据ACF和PACF图,初步确定ARIMA模型的阶数为(1,1,1);(2)模型选择:根据ACF和PACF图,选择ARIMA(1,1,1)模型。

时间序列实训报告

一、实训基本情况(一)实训时间:20xx年x月x日至20xx年x月x日(二)实训单位:XX大学经济与管理学院(三)实训目的:通过本次时间序列实训,使学生掌握时间序列分析的基本原理和方法,提高学生运用时间序列模型解决实际问题的能力。

二、实训内容1. 时间序列的基本概念和性质2. 时间序列的平稳性检验3. 时间序列的分解4. 时间序列的预测方法5. 时间序列模型的应用三、实训过程1. 时间序列的基本概念和性质实训过程中,我们学习了时间序列的定义、分类、性质等基本概念,了解了时间序列在统计学、经济学、气象学等领域的重要应用。

2. 时间序列的平稳性检验我们学习了如何对时间序列进行平稳性检验,包括ADF检验、KPSS检验等,以及如何处理非平稳时间序列。

3. 时间序列的分解我们学习了时间序列分解的基本方法,包括趋势分解、季节分解、周期分解等,并运用这些方法对实际数据进行分解。

4. 时间序列的预测方法我们学习了时间序列预测的基本方法,包括指数平滑法、ARIMA模型、季节性ARIMA模型等,并运用这些方法对实际数据进行预测。

5. 时间序列模型的应用我们选取了实际数据,运用所学的时间序列模型进行预测,并分析了预测结果。

四、实训心得1. 理论与实践相结合通过本次实训,我深刻认识到理论联系实际的重要性。

在实训过程中,我们不仅学习了时间序列分析的基本原理和方法,还运用所学知识解决实际问题,提高了自己的实际操作能力。

2. 团队合作与沟通在实训过程中,我们分组进行讨论和协作,共同完成实训任务。

这使我意识到团队合作和沟通在解决问题中的重要性。

3. 严谨的科研态度在实训过程中,我们对待数据和分析结果都要严谨,力求准确。

这使我明白了科研工作中严谨态度的重要性。

4. 拓宽知识面本次实训让我了解了时间序列分析在其他领域的应用,拓宽了我的知识面。

五、实训总结通过本次时间序列实训,我掌握了时间序列分析的基本原理和方法,提高了运用时间序列模型解决实际问题的能力。

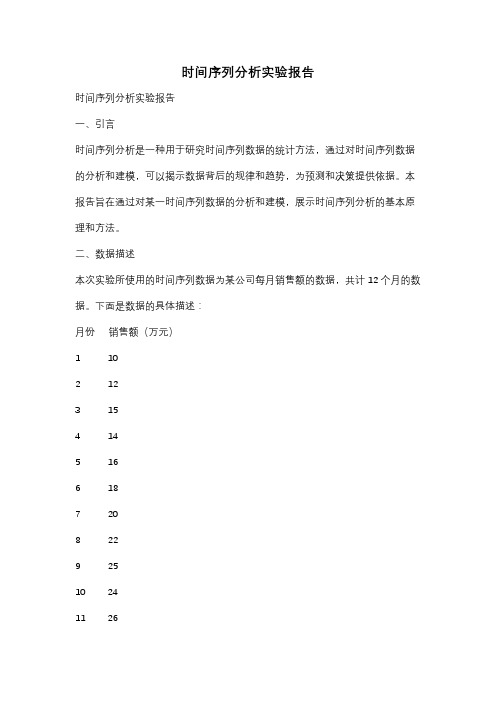

统计学原理实验报告3时间序列分析

统计学原理实验报告(3)姓名:刘洋班级:物流1001 学号:20101563 日期:2011.12.06试验内容对时间序列的分析:(1)使用“数据分析”工具中的移动平均、指数平滑分析数据资料,并进行预测;(2)使用移动平均趋势剔除法计算季节指数。

目的要求通过上机试验,可以熟练地使用Excel的“数据分析”工具对时间序列数据进行移动平均、指数平滑分析,拟合趋势线,计算季节指数等。

实验情况1.三年平均移动标准误差五年平均移动标准误差21261.6666721999.6666723369 1496.494 2255924352.66667 1503.794 23012.225185.33333 1226.303 24129.826023 1164.395 25415.827491 1277.777 26307 2085.54728220 1064.277 27040.4 1918.962 28468.66667 625.6536 27885.4 1870.26428774.33333 448.8633 28460.4 1595.34移动平均2000040000123456789101112数据点值实际值预测值020000400001357911数据点值实际值预测值根据标准误差知,三年的标准误差小,因此,三年移动平均好 2.(1)单位面积产量(公斤/公顷)0500100015002000198019851990199520002005年份公斤单位面积产量(公斤/公顷)该相关图为非线性相关图,产量与年份之间没有相关关系. (2)五年平均移动 标准误差1293.6 1243.4 1221 1191.41164 89.33698 1167 96.11714 1170 96.26418 1174.2 106.037 1232 80.95708 1272.2 75.59852 1303.4 80.75325 1333.8 79.60236 1373.4 79.28152 1366 82.86712 1400.6 87.68913 1421.284.06307010*******35791113151719数据点值实际值预测值由图预测,2001单位面积产量为1421.2 (3)0.3 标准误差 0.5 标准误差1451 1451 1427.3 1411.5 1349.511289.751314.257 170.5736 1260.875 151.5127 1293.48 169.1564 1252.9375 144.7749 1265.436 95.47011 1226.46875 46.14996 1263.805 67.24228 1243.234375 37.32175 1190.664 150.7857 1131.617188 133.866 1161.965 151.2416 1113.308594 132.0338 1191.375 161.4553 1186.654297 155.6629 1198.463 80.25088 1200.827148 88.81191 1223.224 75.23631 1240.913574 97.89371 1248.957 70.06688 1274.956787 62.8939 1263.07 73.89868 1285.478394 61.93078 1308.949 104.8146 1350.739197 85.85738 1326.364 98.26953 1358.869598 76.90496 1372.155 129.1709 1418.934799 102.8455 1342.108 110.6024 1345.4674 109.9781 1380.176128.3617 1407.2337 130.7433经比较平滑系数为0.3较好2001年单位产量预测Y=0.3*1519+0.7*1380.176=1421.82323(1)由图知,该图表为非完全线性相关。

时间序列分析实验报告

时间序列分析实验报告时间序列分析实验报告一、引言时间序列分析是一种用于研究时间序列数据的统计方法,通过对时间序列数据的分析和建模,可以揭示数据背后的规律和趋势,为预测和决策提供依据。

本报告旨在通过对某一时间序列数据的分析和建模,展示时间序列分析的基本原理和方法。

二、数据描述本次实验所使用的时间序列数据为某公司每月销售额的数据,共计12个月的数据。

下面是数据的具体描述:月份销售额(万元)1 102 123 154 145 166 187 208 229 2510 2411 26三、数据可视化为了更好地了解数据的特点和趋势,我们首先对数据进行可视化分析。

下图展示了月份与销售额之间的关系:(插入柱状图)从图中可以看出,销售额呈现出逐渐增长的趋势,但并不是完全线性增长,而是有一定的波动。

四、平稳性检验在进行时间序列分析之前,需要先对数据的平稳性进行检验。

平稳性是指时间序列数据的均值和方差在时间上保持不变的性质。

我们使用单位根检验来检验数据的平稳性。

对于本次实验的数据,我们使用ADF检验进行单位根检验。

检验结果显示,数据的ADF统计量为-2.456,显著性水平为0.05时的临界值为-3.605。

由于ADF统计量大于临界值,我们无法拒绝原假设,即数据存在单位根,不具备平稳性。

五、差分处理由于数据不具备平稳性,我们需要对数据进行差分处理,以消除趋势和季节性的影响。

差分处理可以通过计算当前观测值与前一观测值之间的差异来实现。

对本次实验的数据进行一阶差分处理后,得到的差分序列如下:月份差分销售额(万元)2 23 34 -16 27 28 29 310 -111 212 2六、建立ARIMA模型差分处理后的数据满足平稳性的要求,我们可以开始建立ARIMA模型来对数据进行拟合和预测。

ARIMA模型是一种常用的时间序列模型,它包括自回归(AR)、差分(I)和移动平均(MA)三个部分。

通过对差分序列的自相关图(ACF)和偏自相关图(PACF)的分析,我们选择了ARIMA(1,0,1)模型来拟合数据。

时间序列分析实习报告

一、前言时间序列分析是统计学、经济学、金融学等领域的重要分析方法之一。

通过对时间序列数据的观察和分析,我们可以挖掘数据间的时间相关性,并基于历史数据对未来进行预测。

本实习报告以某公司销售数据为例,通过时间序列分析方法对其销售趋势进行分析,旨在提高对时间序列数据分析任务的驾驭能力。

二、实习目的1. 了解时间序列数据的基本特点和分析思路;2. 掌握对时间序列数据进行描述性分析的方法;3. 能够建立和评价常用的时间序列分析模型;4. 将时间序列相关的分析方法应用于实际问题。

三、实习内容1. 数据收集本实习所使用的数据来自某公司近三年的销售数据,包括月份、销售额、成本、利润等指标。

数据来源于公司内部销售系统,具有一定的代表性和可靠性。

2. 数据预处理由于数据中存在缺失值和异常值,因此对原始数据进行预处理,包括:(1)填充缺失值:采用线性插值法对缺失数据进行填充;(2)去除异常值:根据3σ原则,去除销售额、成本、利润等指标中超出3倍标准差的异常值。

3. 时间序列描述性分析对预处理后的数据进行描述性分析,包括:(1)计算月度销售额、成本、利润的平均值、标准差、最大值、最小值等统计量;(2)绘制月度销售额、成本、利润的折线图,观察数据变化趋势。

4. 时间序列模型建立与评价(1)模型选择:根据数据特点,选择ARIMA模型进行建模。

ARIMA模型由自回归(AR)、移动平均(MA)和差分(I)三个部分组成,可以有效地描述时间序列数据的动态变化。

(2)模型参数估计:利用AIC准则选择最佳模型参数,通过迭代优化得到模型参数。

(3)模型拟合与检验:对模型进行拟合,并计算残差序列的统计量,如均方误差(MSE)、均方根误差(RMSE)等,以评估模型拟合效果。

5. 预测与分析(1)预测:利用训练好的模型对下一个月的销售数据进行预测;(2)分析:根据预测结果,对公司的销售策略进行优化建议。

四、实习总结1. 通过本次实习,掌握了时间序列数据的基本特点和分析思路,能够熟练运用ARIMA模型进行时间序列分析。

时间序列检验实验报告(3篇)

第1篇一、实验目的本实验旨在通过实际操作,理解和掌握时间序列数据平稳性检验的方法和步骤,学习如何利用ADF检验(Augmented Dickey-Fuller test)等统计方法判断时间序列的平稳性,并在此基础上进行时间序列的建模和分析。

二、实验背景时间序列数据在经济学、金融学、气象学等领域有着广泛的应用。

然而,在实际研究中,很多时间序列数据都存在非平稳性,这会影响到模型的估计和预测效果。

因此,对时间序列进行平稳性检验是时间序列分析的重要步骤。

三、实验内容1. 数据准备本实验选取某城市1980年1月至2020年12月每月的气温数据作为研究对象。

2. 平稳性检验(1)图检验法首先,我们绘制气温数据的时序图,观察数据的波动情况。

从时序图中可以看出,气温数据呈现出明显的季节性波动,且数据的均值和方差随时间变化,初步判断该时间序列是非平稳的。

(2)ADF检验接下来,我们使用ADF检验对气温数据进行平稳性检验。

ADF检验的基本原理是,通过检验时间序列是否存在单位根,来判断其是否平稳。

具体操作如下:1. 引入库和函数说明```pythonfrom statsmodels.tsa.stattools import adfuller```2. 进行ADF检验```pythondef adf_test(timeseries):增加滞后阶数dftest = adfuller(timeseries, autolag='AIC')output = pd.Series(dftest[0:4], index=['ADF Statistic', 'p-value', ' Lags Used', 'Number of Observations Used'])for key, value in dftest[4].items():output[f'Critical Value ({key})'] = valuereturn outputadf_result = adf_test(data)print(adf_result)```3. 结果分析从ADF检验结果可以看出,气温数据的ADF统计量小于5%的临界值,p值大于0.05,拒绝原假设,即气温数据是非平稳的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《时间序列分析》课程实验报告一、上机练习(P124)1.拟合线性趋势12.79 14.02 12.92 18.27 21.22 18.81 25.73 26.27 26.75 28.73 31.71 33.95程序:data xiti1;input x@@;t=_n_;cards;12.79 14.02 12.92 18.27 21.22 18.81 25.73 26.27 26.75 28.73 31.71 33.95 ;proc gplot data=xiti1;plot x*t;symbol c=red v=star i=join;run;proc autoreg data=xiti1;model x=t;output predicted=xhat out=out;run;proc gplot data=out;plot x*t=1 xhat*t=2/overlay;symbol2c=green v=star i=join;run;运行结果:分析:上图为该序列的时序图,可以看出其具有明显的线性递增趋势,故使用线性模型进行拟合:x t=a+bt+I t,t=1,2,3,…,12分析:上图为拟合模型的参数估计值,其中a=9.7086,b=1.9829,它们的检验P值均小于0.0001,即小于显著性水平0.05,拒绝原假设,故其参数均显著。

从而所拟合模型为:x t=9.7086+1.9829t.分析:上图中绿色的线段为线性趋势拟合线,可以看出其与原数据基本吻合。

2.拟合非线性趋势1.85 7.48 14.29 23.02 37.42 74.27 140.72265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95 程序:data xiti2;input x@@;t=_n_;cards;1.85 7.48 14.29 23.02 37.42 74.27 140.72265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95 ;proc gplot data=xiti2;plot x*t;symbol c=red v=star i=none;run;proc nlin method=gauss;model x=a*b**t;parameters a=0.1 b=1.1;der.a=b**t;der.b=a*t*b**(t-1);output predicted=xh out=out;run;proc gplot data=out;plot x*t=1 xh*t=2/overlay;symbol2c=green v=none i=join;run;运行结果:分析:上图为该时间序列的时序图,可以很明显的看出其基本是呈指数函数趋势慢慢递增的,故我们可以选择指数型模型进行非线性拟合:x t=ab t+I t,t=1,2,3,…,12分析:由上图可得该拟合模型为:x t=1.0309*1.9958t+I t分析:图中的红色星号为原序列值,绿色的曲线为拟合后的拟合曲线,可以看出原序列值与拟合值基本上是重合的,故该拟合效果是很好的。

3.X—11过程40777 41778 43160 4589741947 44061 44378 4723743315 43396 44843 4683542833 43548 44637 4710742552 43526 45039 4794043740 45007 46667 4932544878 46234 47055 5031846354 47260 48883 5260548527 50237 51592 5515250451 52294 54633 5880253990 55477 57850 61978程序:data xiti3;input x@@;t=intnx('quarter','1jan1978'd,_n_-1);format t yyq4.;cards;40777 41778 43160 4589741947 44061 44378 4723743315 43396 44843 4683542833 43548 44637 4710742552 43526 45039 4794043740 45007 46667 4932544878 46234 47055 5031846354 47260 48883 5260548527 50237 51592 5515250451 52294 54633 5880253990 55477 57850 61978;proc gplot data=xiti3;plot x*t;symbol c=red v=star i=join;run;proc x11 data=xiti3;quarterly date=t;var x;output out=out b1=x d10=season d11=adjusted d12=trend d13=irr; data out;set out;estimate=trend*season/100;proc gplot data=out;plot x*t=1 estimate*t=2/overlay;plot adjusted*t=1 trend*t=1 irr*t=1;symbol1c=red i= join v=star;symbol2c=black i= none v=star;run;运行结果:分析:上图为该序列的时序图,可以很明显的看出其具有长期增长趋势,且具有季节波动,故我们用X-11过程进行拟合。

分析:上图为季节调整后的序列值时序图。

分析:上图为趋势拟合值序列时序图。

分析:上图为不规则波动值的时序图。

分析:上图中的红色线段为原序列值,黑色星星为拟合值,可以由图中看出该拟合值与原序列值基本上是重合的,故该拟合效果很好。

4.Forecost过程程序:data xiti4;input x@@;t=1949+_n_-1;cards;40777 41778 43160 4589741947 44061 44378 4723743315 43396 44843 4683542833 43548 44637 4710742552 43526 45039 4794043740 45007 46667 4932544878 46234 47055 5031846354 47260 48883 5260548527 50237 51592 5515250451 52294 54633 5880253990 55477 57850 61978;proc gplot data=xiti4;plot x*t;symbol c=red v=star i=join;run;proc forecast data=xiti4 method=stepar trend=2 lead=5 out=out outfull outest=est;id t;var x;run;proc gplot data=out;plot x*t=_type_/href=2008;symbol1i=join v=star c=black;symbol2i=join v=none c=green;symbol3i=join v=none c=red;symbol4i=join v=none c=red;run;分析:由该序列的时序图可知,其具有长期趋势,且含有季节效应,趋势特征基本为线性趋势,即trend=2.分析:由上表可以很明显的看到每一年的与序列值、预测值,还有预测的后面六期预测值的95%置信区间。

分析:此表为预测过程中相关参数及拟合效果,可以看到RSQUARE=0.9574111,拟合效果很好。

分析:上图为预测效果图,其中绿色的线段表示预测值,红色的代表预测的5期值的95%置信区间,黑色的为原序列,可以看出其预测效果很好。

二、课后习题7.某地区1962-1970年平均每头奶牛的月度产奶量数据(单位:磅)具体数据详见书P123 589 561 640 656 727 697 640 599 568 577 553 582600 566 653 673 742 716 660 617 583 587 565 598628 618 688 705 770 736 678 639 604 611 594 634658 622 709 722 782 756 702 653 615 521 602 635677 635 736 755 811 798 735 697 661 667 645 688713 667 762 784 837 817 767 722 681 687 660 698717 696 775 796 858 826 783 740 701 706 677 711734 690 785 805 871 845 801 764 725 723 690 734750 707 807 824 886 859 819 783 740 747 711 751(1)绘制该序列的时序图,直观考察该序列的特点。

程序:data lianxi1;input x@@;t=intnx('month','1jan1962'd,_n_-1);format t date.;cards;589 561 640 656 727 697 640 599 568 577 553 582600 566 653 673 742 716 660 617 583 587 565 598628 618 688 705 770 736 678 639 604 611 594 634658 622 709 722 782 756 702 653 615 521 602 635677 635 736 755 811 798 735 697 661 667 645 688713 667 762 784 837 817 767 722 681 687 660 698717 696 775 796 858 826 783 740 701 706 677 711734 690 785 805 871 845 801 764 725 723 690 734750 707 807 824 886 859 819 783 740 747 711 751;proc gplot data=lianxi1;plot x*t;symbol c=red v=star i=join;run;分析:由上图的时序图可以很明显的看出该序列具有长期的增长趋势,且具有明显的季节效应。