保险费计算公式说明

保险会计公式大全

保险会计公式大全

1. 保费收入计算公式

保费收入 = 承保保费 + 分保费用 - 减少备份额

2. 保险赔付计算公式

保险赔付 = 应赔金额 - 减少备份额 + 预期后费用

3. 未决赔款计算公式

未决赔款 = 期初未了赔款 - 已了赔款 - 当期对赔款

4. 投资收益计算公式

投资收益 = 投资收入 - 投资支出

5. 资本投入计算公式

资本投入 = 股东出资 + 利润转增资 - 利润分配

6. 净资产计算公式

净资产 = 所有者权益 - 未分配利润

7. 毛利润计算公式

毛利润 = 业务收入 - 业务支出

8. 承保保费计算公式

承保保费 = 保险费 + 分保费用 + 重新保费

9. 业务费用计算公式

业务费用 = 员工薪酬 + 办公费用 + 业务推广费用

10. 分保费用计算公式

分保费用 = 分出承保保费 - 分出再保费

以上是一些常见的保险会计公式,供参考使用。

这些公式可用于计算和分析保险公司的财务状况和业务表现。

> 注意:以上公式是基于一般会计原则和保险行业实践。

具体情况可能因公司政策和监管要求而有所不同。

在实际应用中,建议与专业财务人员合作以确保准确性。

车损险保费计算公式

车损险保费计算公式

汽车保险中的车损险是买车人必须购买的险种之一,因为在车辆

发生碰撞、自燃、爆炸、盗抢等情况时可以获得赔偿。

那么,在购买

车损险时,如何计算保费呢?

车损险的保费计算公式为:保费 = 车辆价格× 费率系数× 折

旧率× 扣除额÷ 100,下面我们来分别说明一下这些因素。

第一个因素是车辆价格,它是指购买汽车时的实际价格。

汽车的

价格越高,保费也就越高。

第二个因素是费率系数,它是由保险公司根据车辆品牌、型号、

使用年限、车龄等因素进行综合评估后确定的。

不同的车型费率系数

是不同的,同一辆车的费率系数也会在不同的保险公司之间存在差异。

第三个因素是折旧率,它是指车辆使用年限对保险赔偿金额的影响。

一般来说,车辆使用年限越高,折旧率也就越高,保险公司所赔

付的金额也就越少。

最后一个因素是扣除额,它是指在理赔时需要自负的部分。

可以

理解为自己出的保险费,所以,扣除额越高,自己需要出的保险费也

就越多。

除了以上四个因素,还有一些其他的因素会影响保费,如车主的

年龄、驾龄、性别、驾驶习惯等因素,这些都会在保险公司的评估中

考虑进去。

总的来说,购买车损险保险需要根据实际情况进行综合考虑,在

保险公司比较后选择适合自己的保险公司和险种。

同时,在进行购买

车险时,要注意保费的合理性,不能因为价格便宜而盲目购买,否则

一旦出现事故,将无法得到有效的赔偿。

而且越重要的事情,需要越

多的保险,可以考虑购买一些附加的保额,来更好地保障自己的财产。

保费计算公式

(一)商业险各险种计算公式:1.机动车损失险标准保费=基本保费+保险金额×费率注意,一般情况下,保险金额按照新车购置价(购置同类型新车的价格)确定,这种情况称为足额投保;如果是低于新车购置价(最低不能低于新车购置价的20%)投保,称为不足额投保。

2.机动车第三者责任险标准保费=投保人所选赔偿限额对应的固定保费3. 车上人员责任险标准保费=司机座位赔偿限额×司机座位费率+乘员座位总赔偿限额×乘员座位费率4. 全车盗抢损失险标准保费=基本保费+保险金额×费率注意,一般情况下,保险金额等于实际价值,但如果是五菱、广本等易被盗车型,只能按照实际价值的7成来投保盗抢险。

实际价值:新车购置价减去折旧金额后的价格。

折旧按月计算,不足一个月的部分,不计折旧。

最高折旧金额不超过投保时被保险机动车新车购置价的80%。

折旧金额=投保时的新车购置价×被保险机动车已使用月数×月折旧率折旧率表6.车身油漆单独损伤险标准保费=投保人所选保额对应的固定保费7.自燃损失险标准保费=实际价值×费率8.新增设备损失险标准保费=保险金额×费率(从车损费率)9.涉水损失险标准保费=车损保费×费率(5%)10.车轮单独损坏险标准保费=新车购置价×费率11.基本险不计免赔特约条款(各险种)标准保费=各基本险标准保费×对应的费率注意,车损、三者、座位险的不计免赔的费率为15%,而盗抢险不计免赔的费率为20%12.附加险不计免赔特约条款(各险种)标准保费=各附加险标准保费之和×对应的费率注意,玻璃险这个险种是没有免赔率的,因此在计算附加险不计免赔时要剔除玻璃险(二)举例说明:1.被保险人:陈丽,车型:雪佛兰SGM7166SE,新车购置价:80000,5座,初次登记年月:2007年05月8日,投保险种:车辆损失险,第三者商业责任险20万,车上人员责任险每座3万,全车盗抢损失险,玻璃单独破碎险,车身油漆单独损伤险5000,基本险及附加险不计免赔,起保日期为2008年05月6日。

安责险保费计算公式(一)

安责险保费计算公式(一)安责险保费计算公式1. 简介安责险(Accident Liability Insurance)是一种用于保障被保险人因意外事故而造成他人人身伤亡或财产损失所承担的民事责任的保险。

在购买安责险时,保费的计算是一个重要的问题。

本文将列举相关的计算公式,并通过具体例子进行解释说明。

2. 单项保费计算公式安责险的保费计算通常分为两种情况:单项保费计算和综合保费计算。

单项保费计算是指根据被保险人的具体情况,计算其在某一项事故责任险中所需支付的保费。

以下是常见的单项保费计算公式:车辆事故责任险保费计算公式车辆事故责任险是指在车辆行驶过程中,因被保险人的过失造成他人人身伤亡或财产损失而产生的赔偿责任。

车辆事故责任险的保费计算公式如下:保费 = 车辆价值× 费率× 综合折扣其中, - 车辆价值:被保险车辆的购车价格或评估价格; - 费率:根据被保险人的驾龄、性别、驾驶记录等因素确定的费率; - 综合折扣:根据被保险人的保险记录、无赔款优惠等因素确定的折扣。

举例说明:假设小王购买了一辆价值10万元的轿车,并且他拥有5年的驾龄,是一名男性司机。

根据保险公司规定,该车的费率为,综合折扣为。

那么小王的车辆事故责任险保费计算如下:保费= 10,0000 × × = 2,400元因此,小王需要支付2,400元的保费来购买车辆事故责任险。

乘客意外伤害责任险保费计算公式乘客意外伤害责任险是指在乘客在被保险车辆上因交通事故而导致人身伤害或死亡所产生的赔偿责任。

乘客意外伤害责任险的保费计算公式如下:保费 = 乘客人数× 乘客保额× 费率其中, - 乘客人数:乘坐被保险车辆的乘客人数; - 乘客保额:每名乘客的保额,通常是固定的; - 费率:根据被保险人的驾龄、性别、驾驶记录等因素确定的费率。

举例说明:假设小王购买了一辆九座商务车,并打算安装乘客意外伤害责任险。

安责险保费计算公式

安责险保费计算公式责任险(即第三者责任保险)是指当被保险人在使用被保险车辆时,因为交通事故造成他人财产损失和人身伤亡,需要承担相应的赔偿责任时,由保险公司来承担赔偿责任的一种保险形式。

责任险保费的计算公式通常包含以下几个方面的因素:被保险人的个人信息、车辆的基本信息、车辆的使用情况、保额的选择等。

1.被保险人的个人信息:被保险人的个人信息通常包括年龄、性别、婚姻状况等。

保险公司会根据被保险人的个人信息来评估其作为车主的风险程度,一般年龄较小、婚姻状况稳定的人群风险较低,保费会相对较低。

2.车辆的基本信息:车辆的基本信息包括车辆类型、品牌型号、车龄等。

不同类型的车辆由于其性能和车辆价值的不同,其赔偿风险也会有所不同,因此保费也会有所差异。

3.车辆的使用情况:车辆的使用情况包括车辆使用性质、行驶里程、使用地区等。

通常来说,私家车的保费相对较低,而商业用车的保费相对较高。

行驶里程也是保费计算的重要因素,行驶里程越长,车辆发生事故的风险也就越高,保费相应增加。

4.保额的选择:保额即保险公司在一次事故中愿意进行最高的赔偿金额。

常见的保额有50万元、100万元、200万元等。

保额的选择会直接影响保费的大小,通常来说,保额越高,保费也就更高。

根据以上因素,责任险保费的计算公式可以简化为以下形式:保费=基本保险费率*车辆价值*车龄系数*使用性质系数*城市系数*保额系数其中,基本保险费率是根据被保险车辆的类型来确定的;车辆价值是车辆购置价值或者车辆评估价值;车龄系数是根据车辆的使用年限来确定的,车辆车龄越长,系数越大;使用性质系数用于与车辆的使用性质相关,商业用车系数会相对较高;城市系数根据车辆所在地区的交通事故风险程度来确定,一般城市交通较为繁忙的地区保费会相对较高;保额系数则根据被保险人的选择来确定,保额越高,系数越大。

几个保险指标的计算公式

几个保险指标的计算公

式

-CAL-FENGHAI.-(YICAI)-Company One1

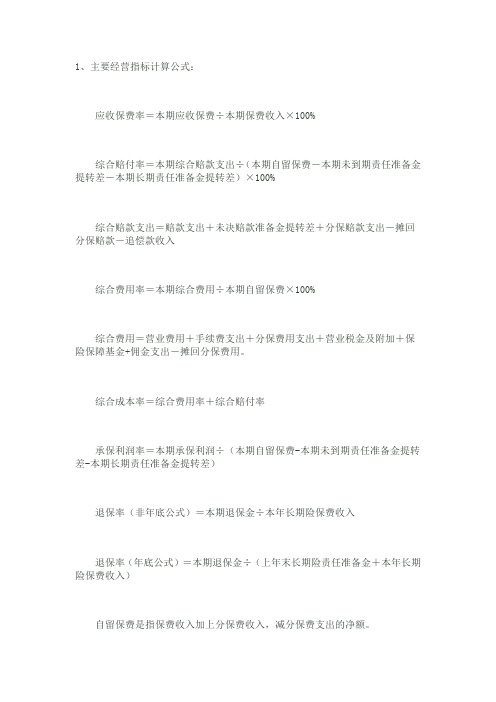

1、主要经营指标计算公式:

?

应收保费率=本期应收保费÷本期保费收入×100%

?

综合赔付率=本期综合赔款支出÷(本期自留保费-本期未到期责任准备金提转差-本期长期责任准备金提转差)×100%

?

综合赔款支出=赔款支出+未决赔款准备金提转差+分保赔款支出-摊回分保赔款-追偿款收入

?

综合费用率=本期综合费用÷本期自留保费×100%

?

综合费用=营业费用+手续费支出+分保费用支出+营业税金及附加+保险保障基金+佣金支出-摊回分保费用。

?

综合成本率=综合费用率+综合赔付率

?

承保利润率=本期承保利润÷(本期自留保费-本期未到期责任准备金提转差-本期长期责任准备金提转差)

?

退保率(非年底公式)=本期退保金÷本年长期险保费收入

?

退保率(年底公式)=本期退保金÷(上年末长期险责任准备金+本年长期险保费收入)

?

自留保费是指保费收入加上分保费收入,减分保费支出的净额。

?

各项费用是指业务费用明细表中列示的各项费用。

几个保险指标的计算公式

1、主要经营指标计算公式:

应收保费率=本期应收保费÷本期保费收入×100%

综合赔付率=本期综合赔款支出÷(本期自留保费-本期未到期责任准备金提转差-本期长期责任准备金提转差)×100%

综合赔款支出=赔款支出+未决赔款准备金提转差+分保赔款支出-摊回分保赔款-追偿款收入

综合费用率=本期综合费用÷本期自留保费×100%

综合费用=营业费用+手续费支出+分保费用支出+营业税金及附加+保险保障基金+佣金支出-摊回分保费用。

综合成本率=综合费用率+综合赔付率

承保利润率=本期承保利润÷(本期自留保费-本期未到期责任准备金提转差-本期长期责任准备金提转差)

退保率(非年底公式)=本期退保金÷本年长期险保费收入

退保率(年底公式)=本期退保金÷(上年末长期险责任准备金+本年长期险保费收入)

自留保费是指保费收入加上分保费收入,减分保费支出的净额。

各项费用是指业务费用明细表中列示的各项费用。

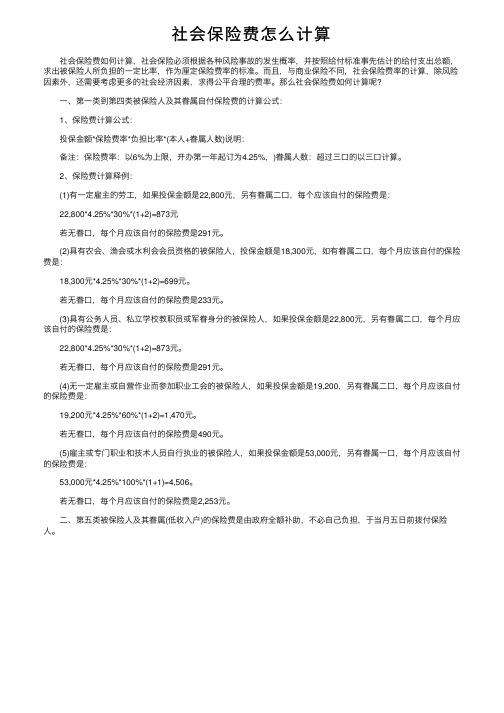

社会保险费怎么计算

社会保险费怎么计算社会保险费如何计算,社会保险必须根据各种风险事故的发⽣概率,并按照给付标准事先估计的给付⽀出总额,求出被保险⼈所负担的⼀定⽐率,作为厘定保险费率的标准。

⽽且,与商业保险不同,社会保险费率的计算,除风险因素外,还需要考虑更多的社会经济因素,求得公平合理的费率。

那么社会保险费如何计算呢?⼀、第⼀类到第四类被保险⼈及其眷属⾃付保险费的计算公式:1、保险费计算公式:投保⾦额*保险费率*负担⽐率*(本⼈+眷属⼈数)说明:备注:保险费率:以6%为上限,开办第⼀年起订为4.25%,)眷属⼈数:超过三⼝的以三⼝计算。

2、保险费计算释例:(1)有⼀定雇主的劳⼯,如果投保⾦额是22,800元,另有眷属⼆⼝,每个应该⾃付的保险费是:22,800*4.25%*30%*(1+2)=873元若⽆眷⼝,每个⽉应该⾃付的保险费是291元。

(2)具有农会、渔会或⽔利会会员资格的被保险⼈,投保⾦额是18,300元,如有眷属⼆⼝,每个⽉应该⾃付的保险费是:18,300元*4.25%*30%*(1+2)=699元。

若⽆眷⼝,每个⽉应该⾃付的保险费是233元。

(3)具有公务⼈员、私⽴学校教职员或军眷⾝分的被保险⼈,如果投保⾦额是22,800元,另有眷属⼆⼝,每个⽉应该⾃付的保险费是:22,800*4.25%*30%*(1+2)=873元。

若⽆眷⼝,每个⽉应该⾃付的保险费是291元。

(4)⽆⼀定雇主或⾃营作业⽽参加职业⼯会的被保险⼈,如果投保⾦额是19,200,另有眷属⼆⼝,每个⽉应该⾃付的保险费是:19,200元*4.25%*60%*(1+2)=1,470元。

若⽆眷⼝,每个⽉应该⾃付的保险费是490元。

(5)雇主或专门职业和技术⼈员⾃⾏执业的被保险⼈,如果投保⾦额是53,000元,另有眷属⼀⼝,每个⽉应该⾃付的保险费是:53,000元*4.25%*100%*(1+1)=4,506。

若⽆眷⼝,每个⽉应该⾃付的保险费是2,253元。

车险计算器公式

交强险收费标准以及费率交强险全国各地的标准费用(私家车)是950元/年。

根据你过去几年的出险记录交强险每年会有10%的上下浮动。

假如你连续3年没有出险(交强险),那么当今买交强险保费就下浮30%,反之则上浮30%。

要注意的是,上浮或下浮看的是你的交强险出险记录,而不是商业险的出险记录。

假如你连续三年出险,都是商业险负责赔的,你的交强险同样会下浮。

新车的车险计算公式(此公式并不适用于所有保险公司,随着时间推移,也会过时而与最新的不同)1.车辆损失险:六座以下客车=保额×1.2%+240元;六座以上客车=保额×1.2%+600元。

2.第三者责任险:六座以下客车:保5万交936元,保10万交1170元;六座以上客车:保5万交1053元,保10万交1314元。

3.全年盗抢险:六座以下客车费率为1%;六座以上客车费率为0.8%;桑塔纳系列车型费率为1.1%。

计算公式为?应交保费=保额×费率。

4.无免赔险:(车损险保费+第三者保费)×20%5.信用保险:以贷款额度为基数,按年限计数:一年期1%直至五年期2.2%。

担保费用?以贷款额度为基数,按年限计数,一年期1%直至五年期3.5%。

银行贷款利率(2002年中国人民银行公布)1-12个月年息4.78%月息0.44%24个月年息4.94%月息0.4575%13-16个月年息4.941%月息0.4575%37-48个月年息5.022%月息0.465%49-60个月年息5.002%月息0.465%车辆购置附加税(新规定未执行前)应缴税(国产车)=车款(含税)/1.17×10%。

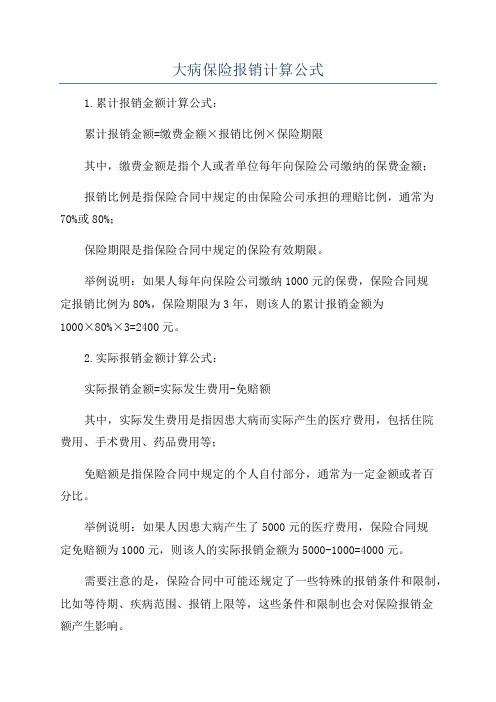

大病保险报销计算公式

大病保险报销计算公式

1.累计报销金额计算公式:

累计报销金额=缴费金额×报销比例×保险期限

其中,缴费金额是指个人或者单位每年向保险公司缴纳的保费金额;

报销比例是指保险合同中规定的由保险公司承担的理赔比例,通常为70%或80%;

保险期限是指保险合同中规定的保险有效期限。

举例说明:如果人每年向保险公司缴纳1000元的保费,保险合同规

定报销比例为80%,保险期限为3年,则该人的累计报销金额为

1000×80%×3=2400元。

2.实际报销金额计算公式:

实际报销金额=实际发生费用-免赔额

其中,实际发生费用是指因患大病而实际产生的医疗费用,包括住院

费用、手术费用、药品费用等;

免赔额是指保险合同中规定的个人自付部分,通常为一定金额或者百

分比。

举例说明:如果人因患大病产生了5000元的医疗费用,保险合同规

定免赔额为1000元,则该人的实际报销金额为5000-1000=4000元。

需要注意的是,保险合同中可能还规定了一些特殊的报销条件和限制,比如等待期、疾病范围、报销上限等,这些条件和限制也会对保险报销金

额产生影响。

总结起来,大病保险报销计算公式包括累计报销金额和实际报销金额两个部分。

累计报销金额取决于缴费金额、报销比例和保险期限;实际报销金额取决于实际发生费用和免赔额。

保险合同中还可能规定了其他特殊的条件和限制,需要根据具体情况进行计算。

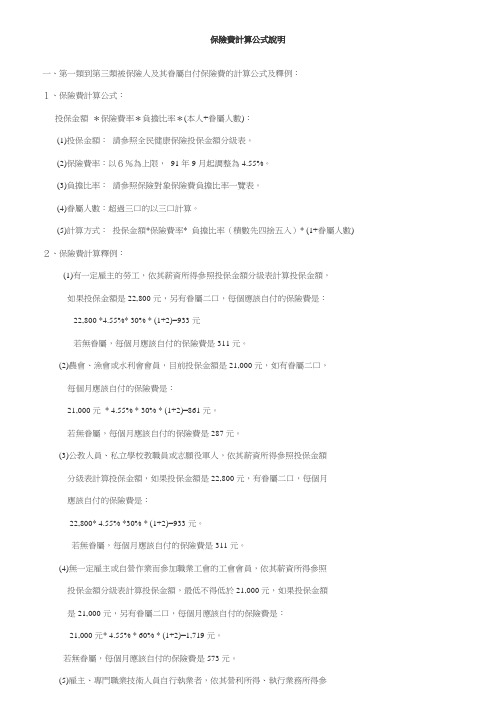

保险费计算公式说明

保險費計算公式說明一、第一類到第三類被保險人及其眷屬自付保險費的計算公式及釋例:1、保險費計算公式:投保金額*保險費率*負擔比率*(本人+眷屬人數):(1)投保金額:請參照全民健康保險投保金額分級表。

(2)保險費率:以6%為上限,91年9月起調整為4.55%。

(3)負擔比率:請參照保險對象保險費負擔比率一覽表。

(4)眷屬人數:超過三口的以三口計算。

(5)計算方式:投保金額*保險費率* 負擔比率(積數先四捨五入)* (1+眷屬人數) 2、保險費計算釋例:(1)有一定雇主的勞工,依其薪資所得參照投保金額分級表計算投保金額,如果投保金額是22,800元,另有眷屬二口,每個應該自付的保險費是:22,800 *4.55%* 30% * (1+2)=933元若無眷屬,每個月應該自付的保險費是311元。

(2)農會、漁會或水利會會員,目前投保金額是21,000元,如有眷屬二口,每個月應該自付的保險費是:21,000元* 4.55% * 30% * (1+2)=861元。

若無眷屬,每個月應該自付的保險費是287元。

(3)公教人員、私立學校教職員或志願役軍人,依其薪資所得參照投保金額分級表計算投保金額,如果投保金額是22,800元,有眷屬二口,每個月應該自付的保險費是:22,800* 4.55% *30% * (1+2)=933元。

若無眷屬,每個月應該自付的保險費是311元。

(4)無一定雇主或自營作業而參加職業工會的工會會員,依其薪資所得參照投保金額分級表計算投保金額,最低不得低於21,000元,如果投保金額是21,000元,另有眷屬二口,每個月應該自付的保險費是:21,000元* 4.55% * 60% * (1+2)=1,719元。

若無眷屬,每個月應該自付的保險費是573元。

(5)雇主、專門職業技術人員自行執業者,依其營利所得、執行業務所得參照投保金額分級表計算投保金額,如果投保金額是57,800元,另有眷屬一口,每個月應該自付的保險費是:57,800元*4.55% *100% *(1+1)=5,260。

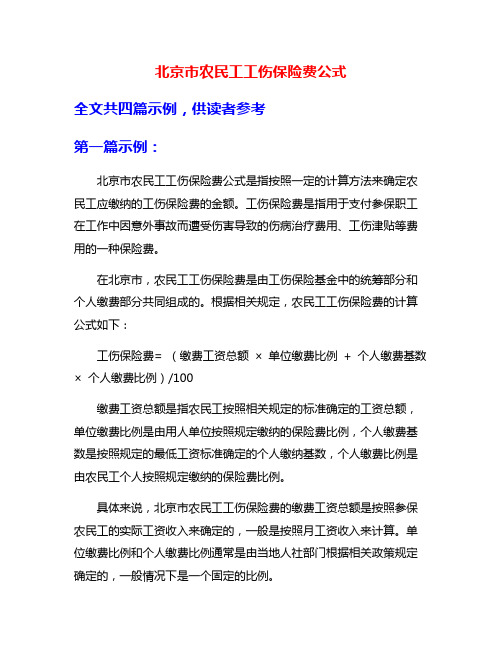

北京市农民工工伤保险费公式

北京市农民工工伤保险费公式全文共四篇示例,供读者参考第一篇示例:北京市农民工工伤保险费公式是指按照一定的计算方法来确定农民工应缴纳的工伤保险费的金额。

工伤保险费是指用于支付参保职工在工作中因意外事故而遭受伤害导致的伤病治疗费用、工伤津贴等费用的一种保险费。

在北京市,农民工工伤保险费是由工伤保险基金中的统筹部分和个人缴费部分共同组成的。

根据相关规定,农民工工伤保险费的计算公式如下:工伤保险费= (缴费工资总额× 单位缴费比例+ 个人缴费基数× 个人缴费比例)/100缴费工资总额是指农民工按照相关规定的标准确定的工资总额,单位缴费比例是由用人单位按照规定缴纳的保险费比例,个人缴费基数是按照规定的最低工资标准确定的个人缴纳基数,个人缴费比例是由农民工个人按照规定缴纳的保险费比例。

具体来说,北京市农民工工伤保险费的缴费工资总额是按照参保农民工的实际工资收入来确定的,一般是按照月工资收入来计算。

单位缴费比例和个人缴费比例通常是由当地人社部门根据相关政策规定确定的,一般情况下是一个固定的比例。

农民工工伤保险费的计算公式中,不仅考虑了用人单位的经济能力,也考虑了农民工个人的承担能力,从而确保了工伤保险费的合理性和可持续性。

保险费的计算公式也为农民工提供了一定的保障,一旦发生工伤事故,能够及时得到相应的工伤保险福利。

北京市农民工工伤保险费公式是一项重要的政策措施,能够有效保障农民工在工作中的安全和健康,提高他们的社会保障水平,促进社会和谐稳定的发展。

希望相关部门在制定和执行相关政策时,能够充分考虑到农民工的实际情况,做出更加人性化和可持续的政策安排。

【字数:409】第二篇示例:北京市农民工工伤保险是指为农民工在工作中因意外受伤或患病造成的伤残、死亡等情况,提供相应待遇和保障的一项社会保险制度。

在保障农民工权益和促进社会和谐稳定方面具有重要意义。

而北京市农民工工伤保险费的计算公式是决定农民工工伤保险费收入的关键因素之一。

工伤保险费费率计算公式

工伤保险费费率计算公式工伤保险费费率的计算公式,这可是个重要但又有点复杂的东西。

咱先来说说啥是工伤保险。

比如说,小王在一家工厂上班,有一天操作机器的时候不小心受了伤。

这时候工伤保险就派上用场啦,能给他提供一定的保障和补偿。

那工伤保险费费率是咋算出来的呢?其实啊,工伤保险费费率的计算,不是拍拍脑袋随便定的,而是有一套挺严谨的方法。

一般来说,工伤保险费费率的计算公式是:工伤保险费费率 = 工伤保险基金支出总额 ÷缴费工资总额 × 100% 。

这里面“工伤保险基金支出总额”,就是给受伤职工支付的各种费用总和,像医疗费、伤残津贴、一次性伤残补助金啥的。

“缴费工资总额”呢,就是单位给职工申报的工资总额。

举个例子,某个地区一年里工伤保险基金支出了 5000 万元,而当地所有参保单位的缴费工资总额是 2 亿元,那这个地区的工伤保险费费率就是 5000 万 ÷ 2 亿 × 100% = 25% 。

但实际情况可比这复杂多啦。

不同行业的工伤风险程度不一样,所以工伤保险费费率也分好多档次。

像煤矿工人,他们的工作风险高,工伤保险费费率就会高一些;而坐办公室的文员,工作环境相对安全,费率就低一些。

我之前就碰到过这么一件事,有个小公司的老板,对工伤保险费费率的计算一知半解。

有个员工受伤了,他才发现自己公司交的工伤保险费不够,没办法给员工足额的赔偿。

这可把他急坏了,到处打听该咋办。

后来经过一番周折,他才搞明白费率的计算方法,赶紧按照规定补缴了费用,这才给受伤的员工解决了问题。

而且啊,工伤保险费费率也不是一成不变的。

如果一个行业工伤事故发生得多,可能费率就会上调;要是安全措施做得好,事故少了,费率也可能会下降。

所以说,企业老板们可得把这个工伤保险费费率的计算公式弄清楚,不然万一出了事儿,那可就麻烦大啦。

这不仅是对员工负责,也是对企业自身的稳定发展负责。

总之,工伤保险费费率的计算公式虽然有点复杂,但搞明白了,就能保障职工的权益,也能让企业心里有底,避免不必要的麻烦。

短期保险费计算公式

一、短期保險費計算公式

短期保險費=一年期保險費×短期係數

二、短期係數表

期間短期係數一個月或以下15%一個月以上至二個月者25%二個月以上至三個月者35%三個月以上至四個月者45%四個月以上至五個月者55%五個月以上至六個月者65%六個月以上至七個月者75%七個月以上至八個月者80%八個月以上至九個月者85%九個月以上至十個月者90%十個月以上至十一個月者95%十一個月以上100%

保費退費係數表

期間按全年保險費百分比一個月或以下者85%

一個月以上至二個月者75%

二個月以上至三個月者65%

三個月以上至四個月者55%

四個月以上至五個月者45%

五個月以上至六個月者35%

六個月以上至七個月者25%

七個月以上至八個月者20%

八個月以上至九個月者15%

九個月以上至十個月者10%

十個月以上至十一個月者5%

十一個月以上者0%。

保险比例分摊的计算公式

保险比例分摊计算公式详解一、保险比例分摊的基本概念保险比例分摊,也称为保险比例分摊原则,是保险精算中的一项基本原则。

它是指被保险人根据各自承担的风险责任大小,按照一定的比例分摊保险费。

这种分摊方式使得保险费与被保险人的风险责任相匹配,体现了公平性原则。

二、保险比例分摊的计算公式保险比例分摊的计算公式一般如下:保险费=保险金额×保险费率X保险期限其中,保险金额是指在被保险人发生保险事故时,保险公司需要支付的最高赔偿限额;保险费率是根据被保险人的风险等级、职业类别等因素确定的,反映了被保险人需要承担的保险费用;保险期限则是指保险合同的有效期限。

在这个公式中,每个被保险人都需要根据自己的情况,按照上述公式计算应缴纳的保险费。

这样,每个被保险人缴纳的保险费就与其承担的风险责任大小相匹配。

三、保险比例分摊的优点1公平性:保险比例分摊原则使得每个被保险人缴纳的保险费与其承担的风险责任大小相匹配,体现了公平性原则。

2风险分散:通过保险比例分摊,可以将大量小额风险分散到众多被保险人身上,降低单一被保险人的风险承担。

3激励作用:由于保险费与被保险人的风险责任相匹配,这可以激励被保险人采取措施降低风险,减少事故发生的可能性。

4提高风险管理意识:在保险比例分摊原则下,被保险人需要了解自己的风险状况和风险等级,进而采取相应的风险管理措施。

这有助于提高整个社会的风险管理意识。

四、保险比例分摊的应用范围1人身保险:人身保险中的寿险、健康险和意外险等都可以采用保险比例分摊的方式计算保费。

根据不同的风险等级和职业类别,被保险人需要按照不同的费率缴纳保险费。

2财产保险:财产保险中的车险、家财险、企业财产险等也可以采用保险比例分摊的方式计算保费。

根据不同的风险因素和损失概率,保险公司会为不同的被保险人制定不同的费率。

3再保险:再保险是保险公司为了分散风险而向再保险公司投保的一种方式。

在再保险中,原保险公司和再保险公司会根据各自承担的风险责任大小,按照一定的比例分摊保费。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

保險費計算公式說明】

一、第一類到第四類被保險人及其眷屬自付保險費的計算公式及釋例:

1、保險費計算公式:

投保金額*保險費率*負擔比率*(本人+眷屬人數)說明:

(1)投保金額:請參照全民健康保險投保金額分級表。

(2)保險費率:以6%為上限,開辦第一年起訂為4.25%。

(3)負擔比率:請參照保險對象保險費負擔比率一覽表。

(4)眷屬人數:超過三口的以三口計算。

2、保險費計算釋例:

(1)有一定雇主的勞工,如果投保金額是22,800元,另有眷屬二口,每個應該自付的保險費是:

22,800 *4.25%* 30% * (1+2)=873元

若無眷口,每個月應該自付的保險費是291元。

(2)具有農會、漁會或水利會會員資格的被保險人,投保金額是18,300元,如有眷屬二口,每個月應該

自付的保險費是:

18,300元* 4.25% * 30% * (1+2)=699元。

若無眷口,每個月應該自付的保險費是233元。

(3)具有公務人員、私立學校教職員或軍眷身分的被保險人,如果投保

金額是22,800元,另有眷屬二口,每個月應該自付的保險費是:

22,800* 4.25% *30% * (1+2)=873元。

若無眷口,每個月應該自付的保險費是291元。

(4)無一定雇主或自營作業而參加職業工會的被保險人,如果投保金額是19,200,另有眷屬二口,每個月

應該自付的保險費是:

19,200元* 4.25% * 60% * (1+2)=1,470元。

若無眷口,每個月應該自付的保險費是490元。

(5)雇主或專門職業和技術人員自行執業的被保險人,如果投保金額是53,000元,另有眷屬一口,每個月

應該自付的保險費是:

53,000元*4.25% *100% *(1+1)=4,506。

若無眷口,每個月應該自付的保險費是2,253元。

二、第五類被保險人及其眷屬(低收入戶)的保險費是由政府全額補助,不必自己負擔。