中国古代税收史

历代税收制度的演变

税收制度在不同的历史时期经历了不同的变化。

以下是部分时期的税收制度:

在春秋战国时期,管仲在齐国推行“相地而衰征”的税法,突破了井田制的局限。

鲁国在公元前594年实行“初税亩”,不分公田、私田,凡占有土地者均须按亩交纳土地税。

这标志着从奴隶制赋税向封建制赋税制转化的开端。

秦国商鞅变法时承认通过买卖所获得的土地所有权。

在封建社会,税收制度也有所变化。

例如,唐代实行的“租庸调制”,规定以均田制为基础,征收地租、庸和调等税收。

到了宋代,实行“两税法”,以土地和财产为基础征收税赋。

明代则实行“一条鞭法”,将各种税收合并为一种,按亩平均分摊。

在近代,中国经历了多次战争和政治变革,税收制度也发生了巨大变化。

例如,清朝末年的“厘金制度”,对国内贸易征收各种货物税。

民国时期则开始推行所得税,但当时的税收制度仍然很不完善。

新中国成立后,税收制度逐渐完善。

在改革开放之前,中国的税收制度主要是以国有企业所得税为主的计划经济体制下的税收制度。

随着改革开放的深入,中国开始推行社会主义市场经济,税收制度也发生了重大变化。

现代中国的税收制度已经相当完善,包括增值税、消费税、企业所得税、个人所得税等多种税种,为国家的经济发展和社会稳定做出了巨大贡献。

总的来说,税收制度的变化是与当时的社会经济发展状况相适应的。

随着社会经济的不断发展和政治体制的变革,税收制度也不断地进行

调整和完善。

中国古代税收制度的发展史

中国古代税收制度的发展史中国古代税收制度的发展史可以分为以下几个阶段:第一阶段:夏商周时期在夏商周时期,税收主要是以徭役和物品形式存在。

夏代开始实行“田租”,即农民按照土地面积上缴税粮。

商代则实行“贡租”,即以贡品的形式纳税。

周代则逐渐形成了“九州制”,将国土划分为九个州,实行地方分权,税收也逐渐分散到各州。

同时,周代实行了“井田制”,将土地分配给农民,实行个人承包耕作,这也为税收制度的进一步发展奠定了基础。

第二阶段:秦汉时期秦始皇时期,实行“均田制”和“三公九卿制”,同时实行了统一货币制度和统一度量衡标准,税收也进一步形成了规范化的制度。

汉代时期,税收主要有田租和商税两种形式。

其中商税包括关税、市税、银税等。

同时,汉代还实行了“钱谷法”,即农民可以用钱替代部分纳税粮食。

第三阶段:唐宋时期唐代时期,税收主要有田租、地税和兵役三种形式。

地税是对土地的直接征收,兵役则是军役和徭役的形式。

宋代时期,税收形式逐渐多样化。

除了田租、地税和兵役外,还有“坊税”、“户税”、“关税”、“市舶税”等形式。

特别是“坊税”和“户税”,使税收更加精准,便于监管和征收。

第四阶段:明清时期明清时期,税收形式更加多样化,包括“田赋”、“户税”、“商税”、“工税”、“烟酒税”等。

其中,“户税”和“田赋”是主要税种,同时还有以商业活动为主要征税对象的“商税”。

总的来说,中国古代税收制度在历史的演变中经历了从简单到复杂、从单一到多样化的发展过程。

这些税收制度的形成和发展,不仅是政治、经济、社会制度变迁的反映,也是中国古代政治文化和思想观念的重要体现。

中国财税史知识点总结

中国财税史知识点总结中国财税史是指中国古代财政和税收制度的发展历史。

在中国古代,财政和税收制度一直是国家政治、经济和社会发展的重要组成部分,对于了解中国古代社会和经济发展具有重要意义。

下面我们将对中国财税史的知识点进行总结和梳理。

一、夏商周时期的财政制度夏商周时期是中国古代财政制度发展的起始阶段。

在这个时期,国家的财政主要依靠贡赋制度来进行征税。

贡赋制度是指国家依靠对各个部落、王国进行征收金银、丝绸、米粮等物品的税赋来进行财政收入,这主要是通过各个部落和王国向中央政府交纳税赋来实现的。

这种财政制度的特点是依附于封建制度,以及以物品支付税赋为主要形式。

在夏商周时期,国家的财政主要用于进行国家建设、军事活动和公共事务。

财政收入主要来自于各个部落和王国向中央政府交纳的税赋,同时还有一些国家经营的行业和开采资源所得的收入。

二、秦汉时期的财政制度秦汉时期是中国古代财政制度发展的重要阶段,这个时期国家的财政制度明显有所改革和发展。

在秦汉时期,财政的收入主要依靠国家实行的赋税制度和统一的货币制度。

在秦朝时期,实行的是均田制和农田赋税制度,即按照土地的面积大小和等级来确定赋税额度,这种制度是以物品支付税赋为主要形式。

在汉朝时期,推行的是中央集权的赋税制度,即由中央政府直接对百姓征收赋税,这种制度是以货币支付税赋为主要形式。

同时,汉代还采取了一定程度的赋役并举政策,即在对百姓征收赋税的同时还要求他们参加一定数量的军役。

在秦汉时期,国家的财政主要用于进行国家建设、大规模的军事活动和对外扩张,以及地方官僚的俸禄等开支。

财政收入主要来自于对百姓的赋税,同时还有一些国有企业和军国工业所得的收入。

三、隋唐时期的财政制度隋唐时期是中国古代财政制度发展的繁荣时期,这个时期国家的财政制度明显有所改革和发展,同时国家的财政收入也有了一定的增长。

隋唐时期实行的是均田制和赋税制度,即按照土地的面积大小和等级来确定赋税额度,这种制度是以物品支付税赋为主要形式。

高中历史关于中国古代赋税的演变及认识

高中历史关于中国古代赋税的演变及认识四川省内江市第十二中学杨明赋税,这个伴随我们一生的事物,我们平日很少感到它的存在,尽管它是那么贴近我们的生活,关系着国家的生存和发展。

学习中国的赋税史,以鉴古知今,把握历史未来。

中国古代的赋税一般分为实物地租和货币地租以及劳役地租三种形式。

劳役地租在高中教材主要表述为徭役和兵役。

一、中国古代赋税制度历史沿革:1、春秋时期:相地而衰征、初税亩春秋时齐国管仲的“相地而衰征”,根据土地多少和田质好坏征收赋税。

鲁国的“初税亩”,直接实行按亩收税。

这是我国征收土地税的开始。

它承认私田合法,促使土地所有制逐步由国有制向私有制转变。

2、秦汉时期:编户制度政府把农民编入户籍(称为编户),实行按编户征收租赋和征收徭役、兵役的制度。

我国封建社会完整的赋税制度正式形成。

编户齐民依据资产多少承担国家的赋税(其中包括田租、人口税、更赋)和徭役、兵役。

更赋,即轮到农民服役而出钱由官府雇人代替的税。

更赋的实行,一定程度上保证了农民的生产劳动时间。

3、北魏:租调制孝文帝改革实行与均田制配套的租调制,受田农民,每年必须向国家缴纳一定数量的租(指田租,缴纳谷物)和调(指户税,缴纳帛或布),还必须服徭役和兵役。

4、隋唐:租庸调制隋朝实行租调制,后来又规定“民年五十,免役收庸”。

唐朝以轻徭薄赋的思想改革赋役制度,实行租庸调制。

成年男子每年向官府交纳定量的谷物,叫做租;缴纳一定量的绢或布,叫做调;服徭役的期限内,不去服役的也可以纳绢或布代役,叫做庸。

唐朝的庸无年龄限制,保证了农民的生产时间。

租庸调制实行的社会经济意义:(1)以庸代役,农业生产时间较有保证。

(2)剥削量减轻,有利于社会经济稳定发展。

5、唐中后期:两税法。

唐朝中后期,由于土地兼并严重,政府手里无地可分,均田制遭到破坏,租庸调制也无法维持,国家财政收入大为减少。

政府为解决财政困难,改行两税法。

780年,唐德宗采纳宰相杨炎建议而实行。

每户按资产交纳户税,按田亩交纳地税;一年分夏季和秋季两次纳税。

中国历史上的税收制度

中国历史上的税收制度(一)中国古代的税收制度1.奴隶社会(1)夏、商、周时期。

税收制度的建立总是与国家的建立相伴的。

考察我国历史,夏朝是第一个奴隶制国家,夏朝及以后的商朝和周朝,都是我国奴隶社会发展的重要时期,这时期分别出现了贡、助、彻三种税收的雏形。

(2)春秋战国时期。

春秋战国时期是一个社会激变的时代。

统一的集权国家被分封的奴隶制国家所取代,战争不断,井田制遭到破坏,社会思想比较活跃,同时社会生产力发展较快,税收制度也产生了较大的变化。

鲁宣公十五年(公元前594年),鲁国实行“初税亩”,改革旧有田赋征收制度,不论公田和私田,一律按田亩多少征税,标志着中国税收从雏形阶段进入了成熟时期2.封建社会封建社会是我国历史上发展得最为充分、最为完备的社会形态,这一时期大约跨越两千年的历史长河,是中华文明形成与发展的主要时期。

与封建制度相适应的税收制度在调整中逐渐稳定下来,并得到不断地完善,但在不同的朝代也发生着不同的变革,体现着时代的特征。

(1)秦汉时期。

秦始皇统一中国,开始了漫长的封建专制时代。

秦朝先后颁布了《田律》《仓律》和《徭律》,主要征收田赋、户赋和口赋,奠定了封建社会税收制度的基本模式。

公元前216年,秦始皇发布律令,“使黔首自实田”,即命有产之民向国家自报土地数量,政府据以征税。

(2)唐宋时期。

唐朝是我国封建社会发展的巅峰时期,社会经济空前繁荣,税源相对丰足,在唐初,统治阶级还比较注意征收有度,缓解社会经济矛盾。

唐朝中期税法最大的改革是实行“两税法”。

“两税法”的具体内容,可归纳为以下几点:第一,国家取得财政收入按照“量出制入”的原则,釆用配赋税的形式,即在确定第二年的财政征收总额时先要对国家各项经费开支进行估算,以此确定征收总额,再按一定比例下达全国,组织征收。

第二,以各地现居人口(不分主、客户)为纳税人。

行商无固定地点则在所在州、县征收。

第三,税率的确定是:户税,按九等分摊;地税,以大历十四年(779年)的垦土数为基准按比例分摊;不分丁男中男,一律按资产多少摊征,商人按其收人的三十分之一摊征。

中国税收史

一、税收产生的历史过程早在夏代,我国就已经出现了国家凭借其政权力量进行强制课征的形式——贡。

一般认为,贡是夏代王室对其所属部落或平民根据若干年土地收获的平均数按一定比例征收的农产物。

到商代,贡逐渐演变为助法。

助法是指借助农户的力役共同耕种公田,公田的收获全部归王室所有,实际上是一种力役之征。

到周代,助法又演变为彻法。

所谓彻法,就是每个农户耕种的土地要将一定数量的土地收获量交纳给王室,即“民耗百亩者,彻取十亩以为赋。

”夏、商、周三代的贡、助、彻,都是对土地收获原始的强制课征形式,在当时的土地所有制下,地租和赋税的某些特征,从税收起源的角度看,它们是税收的原始形式,是税收发展的雏形阶段。

春秋时期,鲁国适应土地私有制发展实行的“初税亩”,标志着我国税收从雏形阶段进入了成熟时期。

春秋之前,没有土地私有制。

由于生产力的发展,到春秋时期,在公田以外开垦私田增加收入,于鲁宣公十五年(公元前594 年)实行了“初税亩”,宣布对私田按亩征税,即“履亩十取一也。

“初税亩”首次从法律上承认了土地私有制,是历史上一项重要的经济改革措施,同时也是税收起源的一个里程碑。

除上述农业赋税外,早在商代,我国已经出现了商业手工业的赋税。

商业和手工业在商代已经有所发展,但当时还没有征收赋税,即所谓“市廛而不税,并讥而不征。

”到了周代,为适应商业、手工业的发展,开始对经过关卡或上市交易的物品征收“关市之赋”,对伐木、采矿、狩猎、捕鱼、煮盐等征收“山泽之赋”。

这是我国最早的工商税收。

(一)奴隶社会夏朝采取法律形式确立国有赋税制度。

即以五十亩地为计量单位,并取其平均值地十分之一,作为向国家缴纳的贡赋。

" 贡" 法出现于原始社会末期。

商朝的赋税立法没有准确详实的直接史料。

《孟子滕文公上》有"殷人七十而助"说。

周朝基本上是沿袭了夏商的赋税制度。

西周仍实行井田制,在此基础上推行"彻法" 。

中国税法历史

中国税法的历史可以追溯到夏、商、周等早期王朝,当时已经有了税收的雏形,主要是以土地和人口为基础征收的贡品和赋税。

在春秋战国时期,随着社会经济的发展和政治制度的变革,税收制度也发生了变化,出现了按土地面积征收的“初税亩”等新税制。

秦汉时期,中国税法逐渐完善,形成了以田赋、人头税和徭役为主的税收体系。

在唐朝时期,中国税法达到了巅峰,税收制度更加规范和完善,同时税收的征收和管理也更加严格。

宋朝时期,由于商品经济的发展和财政危机的出现,税收制度进行了多次改革,如实行“方田均税法”、“经界法”等。

明清时期,税收制度基本沿袭前朝,但也有一些新的变化,如明朝实行的“一条鞭法”和清朝的“地丁银制度”等。

在近代以前,中国税法以传统农业税为主体,但随着现代经济的不断发展,这种税收制度已经无法满足国家财政的需要。

于是,清政府在19世纪末开始进行税制改革,逐步引入现代税收制度。

1912年中华民国成立后,颁布了《中华民国国税条例》,建立了较为完整的现代税收制度。

新中国成立后,税法经历了多次变革和发展。

1958年通过了《中华人民共和国农业税条例》,该条例于2006年1月1日废止。

此后,中国逐步建立了一套完整的现代税收体系,包括个人所得税、企业所得税、增值税、消费税等。

同时,中国也加强了税收征管和监管,提高了税收的征收率和透明

度。

总之,中国税法的历史经历了从传统到现代的演变过程,税收制度在不断地发展和完善中。

古代的税收制度

古代的税收制度中国古代的赋税制的情况是:(1)春秋:"初税亩",这是中国田赋制度的开始。

(2)秦朝:农民要把收获物的2/3交给政府作赋税。

(3)西汉:实行休养生息政策。

田租为十五税一。

文、景帝时,多次减免田租。

奖励农桑,减轻自耕农的负担。

昭帝和宣帝时期,继续实行休养生息。

汉朝是中国完整的封建赋税制度开始形成的时期。

(4)北魏、隋:租调制,在均田制的基础上,由三长负责征收租调,征发徭役、兵役。

(5)初唐:在均田制的基础上,实行租庸调调法。

规定:受田男子每年向国家交纳谷物2石,叫做"租";交纳绢2丈、帛3两或布2丈4尺、麻3斤,叫做"调";壮年男子每年服役20天,不去服役的可以纳绢或布代替,叫做"庸"。

国家有事增加徭役,加役15天,免去调,30天租调全免。

每年额外加役最多不超过30天,遇到灾害。

政府根据具体情况减免租、庸、调。

(6)中唐:由于土地兼并严重,原来的均田制被破坏。

唐政府采纳宰相杨炎的建议推行两税法。

其内容是:①取消租庸调和杂税;②不分主户和客户,一律以现在的居住地为准登入户籍纳税;③放弃按丁征税的办法,改为按资产和田亩征税;④每年分夏秋两季征税,夏不过六月,秋不过十一月。

两税法改变了税收的方式,由人丁税转向以土地财产为主要依据收税,两税法也使封建国家对农民的人身控制有所松弛。

(7)宋朝:王安石实行募役法(废除按户等轮差服役制度,由政府雇人服役,原来应该服役的民户要交免役钱,有不服役特权或因贫困孤苦不服役的也要出助役钱)、方田均税法(清丈土地,防止偷税漏税)、青苗法(春季借钱给民户,夏秋随两税交还,加收利息两分)、保马法(令民间养马,愿者免除部分赋税)。

(8)金朝:金熙宗采取了鼓励农耕和减轻赋役等措施。

(9)明朝:工匠银制度规定,工匠有固定的服役时间,不服役时可以自行从事商品生产;后来又规定,工匠可以纳银代役,使工匠有了较多的自由。

中国古代税制史

xx古代税制xx一、先秦时期我国赋税始于夏代,xx:“自虞、夏时,贡赋备矣。

”。

《孟子•滕文公》也载:"夏后氏五十而贡"。

这些记述表明,我国奴隶制国家建立后,曾经及时采取法律形式确立国有赋税制度。

即以五十亩地为计量单位,并取其平均值地十分之一,作为向国家缴纳的贡赋。

赋是夏王朝财政收入的重要来源,是平民向国家交纳的实物地租。

而夏朝的财政收入的另一个重要来源是贡纳。

夏朝的"贡"主要有两种,一是直接或间接统治区内的诸侯、方国或部落之贡,一是公社农民或其他类型农民的"五十而贡",前者属于赋税或捐税,后者具有租、税合一的性质。

商朝仍沿袭夏的贡制。

周朝基本上是沿袭了夏商的赋税制度。

西周实行井田制,国家在修筑水渠和道路时把土地划分为许多“井”字形方块,故称为井田。

井田制的土地所有权属于国家,亦即属于周王,即所谓“普天之下,莫非王土”。

周王把土地分赐给各级贵族,让他们世代享用。

他们只有享用权而无所有权,所以不准转让和买卖。

为了充分发挥地力,并规定了定期“换土易居”的分配制度。

西周的井田制根据剥削对象的不同,有两种不同的区划,一种是“十夫有沟”,即国中平民的份地。

其收入要上缴国家十分之一,作为贡税,以充军赋。

另一种是“九夫为井”,即国家将方里土地按井字形划为九区,中一区为公田,余八区为私田分授八夫;公田由八夫助耕,收获全部缴给领主。

男子成年受田,老死还田。

井田制度是奴隶制国家的经济基础,体现了我国奴隶社会生产关系的主要部分。

它与宗法制度紧密相连,在西周时期,得到进一步的发展。

然而两周时期的赋税制度在春秋战国时期有了很大的改变。

公元前685年左右管仲相齐,实行"井田畴均,相地而衰征"的税法,突破了井田制的局限;公元前594年,鲁国实行“初税亩”,实行“履亩而税”,即不分公田、私田,凡占有土地者均须按亩交纳土地税。

井田之外的私田,从此也开始纳税。

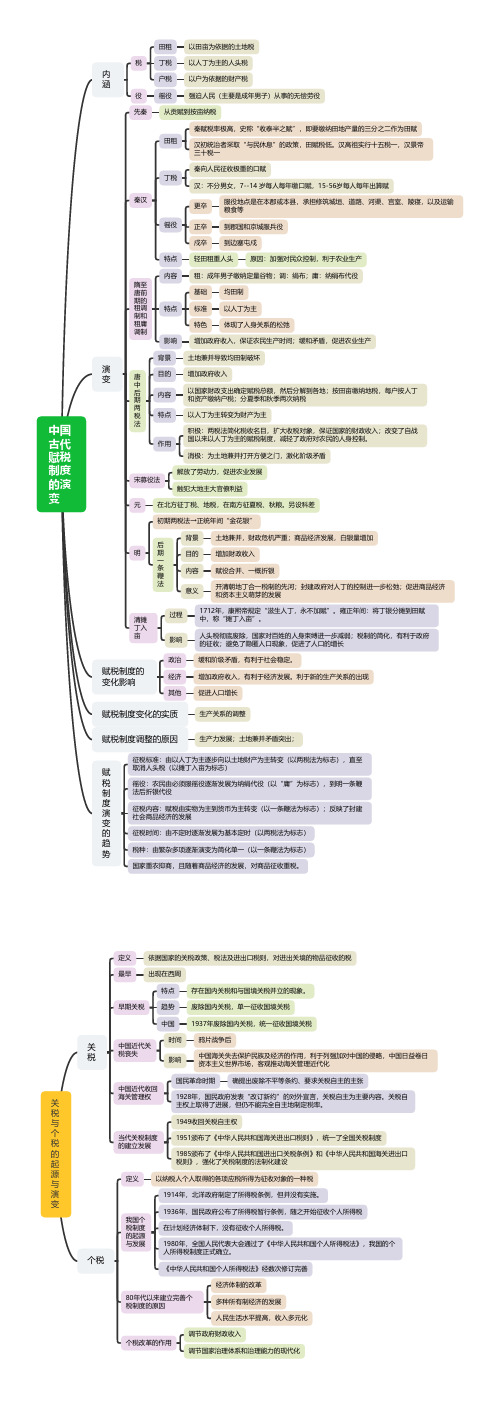

高中历史 中国古代赋税制度的演变(思维导图)

中国古代赋税制度的演变内涵税田租以田亩为依据的土地税丁税以人丁为主的人头税户税以户为依据的财产税役徭役强迫人民(主要是成年男子)从事的无偿劳役演变先秦从贡赋到按亩纳税秦汉田租秦赋税率极高,史称“收泰半之赋”,即要缴纳田地产量的三分之二作为田赋汉初统治者采取“与民休息”的政策,田赋税低。

汉高祖实行十五税一,汉景帝三十税一丁税秦向人民征收极重的口赋汉:不分男女,7--14 岁每人每年缴口赋,15-56岁每人每年出算赋徭役更卒服役地点是在本郡或本县,承担修筑城垣、道路、河渠、宫室、陵寝,以及运输粮食等正卒到郡国和京城服兵役戍卒到边塞屯戍特点轻田租重人头原因:加强对民众控制,利于农业生产隋至唐前期的租调制和租庸调制内容租:成年男子缴纳定量谷物;调:绢布;庸:纳绢布代役特点基础均田制标准以人丁为主特色体现了人身关系的松弛影响增加政府收入,保证农民生产时间;缓和矛盾,促进农业生产唐中后期两税法背景土地兼并导致均田制破坏目的增加政府收入内容以国家财政支出确定赋税总额,然后分解到各地;按田亩缴纳地税,每户按人丁和资产缴纳户税;分夏季和秋季两次纳税特点以人丁为主转变为财产为主作用积极:两税法简化税收名目,扩大收税对象,保证国家的财政收入;改变了自战国以来以人丁为主的赋税制度,减轻了政府对农民的人身控制。

消极:为土地兼并打开方便之门,激化阶级矛盾宋募役法解放了劳动力,促进农业发展触犯大地主大官僚利益元在北方征丁税、地税,在南方征夏税、秋粮。

另设科差明初期两税法→正统年间“金花银”后期一条鞭法背景土地兼并,财政危机严重;商品经济发展,白银量增加目的增加财政收入内容赋役合并、一概折银意义开清朝地丁合一税制的先河;封建政府对人丁的控制进一步松弛;促进商品经济和资本主义萌芽的发展清摊丁入亩过程1712年,康熙帝规定“滋生人丁,永不加赋”。

雍正年间:将丁银分摊到田赋中,称“摊丁入亩”。

影响人头税彻底废除,国家对百姓的人身束缚进一步减弱;税制的简化,有利于政府的征收;避免了隐匿人口现象,促进了人口的增长赋税制度的变化影响政治缓和阶级矛盾,有利于社会稳定。

中国古代史上的税收变革

马克思讲过一句话,税收是政府的娘奶。

由这句话可以看出,税收对于一个国家一个政府是多么重要,自古以来,历代政府几乎都把税收当成是统治的头等大事来抓。

在中国古代,怎么收税呢,几乎一直以来都是政府把土地分给农民,然后按农民人头收税。

为什么这么做呢,原因很简单,理论上说,你家里有几口人,政府就相应给你多少地,那你就按人头交多少税,计算很方便。

但是,由于土地兼并等原因,很多农民的土地丢失了,就不乐意交税了,政府如果还收人头税,就收不到钱,造成财政危机。

那么该怎么做才能解决这个难题呢,那就是改变税收方法,改为按土地纳税,意思就是说不看你家有多少人,就看你家有多少地。

土地多就多纳税。

在古代,我国搞了很多次的税收变革,就是这么做的,我们来看一看都有哪些。

1.唐朝两税法唐朝中后期,为解决财政危机,于780年采纳宰相杨炎的建议,实行两税法,每户按土地和财产的多少,一年分夏秋两次收税。

它是中国封建社会经济关系变化的产物,标志着以人丁为主的课税标准开始改变。

2.北宋方田均税法北宋神宗时,王安石为解决以往各地田赋不均,税户相率隐田逃税,于熙宁五年(1072)坚决推行的税收方法,其主要内容为:对各州县耕地进行清查丈量,核定各户占有土地的数量,然后按照地势、土质等条件编制地籍及各项簿册,并确定各等地的每亩税额。

3.一条鞭法1581年,明朝张居正为了增加财政收入,把田税、丁税、杂税合一,按田亩的多少征收,用银两交纳。

纳银代役、赋役征银的办法,标志着赋税制度由繁到简、由实物地租向货币地租转变。

4.摊丁入亩清朝雍正时将固定下来的“丁税”,平均摊到田赋中,征收统一的赋税地丁银。

反映出封建国家对农民人身控制的逐渐松弛和商品经济的发展,标志着延续了数千年的“人头税”的废除。

摊丁入亩的实施,直接导致中国人口的爆炸性增长,从乾隆六年(公元1740年)人口突破1亿,到乾隆五十七年(公元1790年)突破3亿,奠定了中国人口大国的基础。

以上就是中国古代最为重要的几次税收改革,大的走向就是由人头税转为土地资产税,整体来说更加合理,新税制的施行,打击了豪强地主,减轻了人民负担,有利于国家财政的增加和人口的繁衍。

中国古代史上的税收变革3篇

中国古代史上的税收变革3篇中国古代史上的税收变革1中国古代史上的税收变革税收是一国财政收入的重要来源。

在中国古代,税收体系一直在不断演变和变革。

本文将从秦汉、魏晋南北朝、唐宋元明清几个时期,对中国古代史上的税收变革进行探析。

秦汉时期,实行轻徭薄赋,实行统一的赋税制度。

秦始皇统一币制,增设盐铁官,实行盐铁专卖制度。

秦汉时期对农业发展进行了规划,并建立了专门的财政部门,建立了相对统一的税收制度。

其中重要的税种有田租、赋粮、商税等。

史书记载:“秦税既集,岁米百四十万石,各以其方均之。

……犹得百万金。

”魏晋南北朝时期,政治动荡,社会经济萎靡。

南北朝时期,北方著名先贤贾思勰编纂的《齐民要术》、《农政全书》等,对宋前国家农耕生产及其发展进行了详细论述。

其中明确提出了一系列减轻农民负担、增加国家税收的办法,如缩小官田、限制豪族土地、统一税制等。

到隋唐时期,受文化涵养的影响,对农业生产进行制度性规范,出现了完善的税收制度。

唐宋时期,税收制度达到了相对壮丽的地步。

唐朝贞观年间实行“两税法”,即征收田赋和户口调查税,促进了农业生产的繁荣。

唐玄宗大曆年间编纂和颁布的《永乐大典》,将唐代财经税政卷中的薛能《农政纪事》、包饶《户口调查法式》、何韶《全唐会要》等汇编在内。

由此看来,唐代税收制度已相对完整。

宋代的税收制度极为复杂,不仅有明税(田赋、布帛赋、钱粮税),还有暗税(州府税、民间募粮、米价等)。

此外,宋代还出现了多种附加的税种,如文、武科举税、税印、杂役等,甚至还有奴隶产税、妓女赋税等诸多非常规的税收项目。

在此环境下,商人和地主豪绅不仅有机可乘,一些地方还发生了收储收粮和征购有区别的“两步盐法”。

这些不合理的税制,对社会经济造成了诸多不良影响。

元明清时期,税制的变化十分显著。

元朝开始实行的盐铁专卖制度,是中国税制中被斥责最多的一项措施。

明朝初年受海外航行的冲击,增加了对农业税收的征收。

此后明朝对税收的改革基本停滞,但清朝在税收方面,再次加强了对矿产资源的统制。

中国古代税收制度的发展史

中国古代税收制度的发展史第一阶段:奴隶社会的税收制度在奴隶社会,农民和工商户被奴役,其收入几乎全部归于统治者,被征收的税收主要由徭役和租税构成。

徭役是一种强制性劳役,要求农民和工商户到国家或地方政府提供劳力;租税则是以农产品作为征收对象,常见的有粮食、柴薪、棉花等。

税收征收主体的调节权极大,政府凭借管理奴隶的手段来要求农业生产。

第二阶段:封建社会的税收制度中国的封建社会形成后,农民地位有所提高,税收制度亦有所变化。

主要税种包括土地出租税、田赋、钱粮等。

土地出租税是农民以土地出租为基础向地主支付的租金,一部分会以现实或劳役的形式提供给地主;田赋则由农民将地产(田地或房屋)出租或销售给政府或地主,以享受所得;钱粮是农民将一定比例的产出上缴国家或地方政府以供赋税使用。

此外,还有契税、工商税等,主要用于调节土地和商品买卖过程中的税费。

第三阶段:唐宋时期的税收制度唐宋时期,中国经济繁荣,税收制度达到了相对成熟的阶段。

税收制度主要依靠江南地区发展的农业、手工业和商业来实现。

唐代主要税种包括租庸调和市占等。

租庸调是凭借土地贡品或土地税收赋以进居贡所,调是百姓上缴粮食、劳力的赋税。

市占是掌握市场经济带来的收入,主要通过税收、赋役和地租征集而来。

宋代在唐代制度的基础上进行了一些,比如增加了科举税作为一种税收形式,同时加强了对民间商业的税收征收。

第四阶段:明清时期的税收制度明清时期的税收制度相对较为复杂,税种也更加多样化。

明代税收制度的主要特点是对农民以田税为主要税种。

田税根据土地的等级和产量大小而定,分为高折、中折和低折三种等级,不同等级对应不同的税率。

此外,还有契税、车船税等。

到了清代,税制进一步完善,主要税收形式有田赋、佃税、附加税和杂税等。

佃税是收取土地农户的租金,附加税是对商品交易征收的税金,杂税则包括种植税、户口税等。

中国古代税收历史

中国古代税收历史在中国古代,税收一直是国家财政的重要来源。

尽管在不同的朝代和时期,税种和税率都发生了很大的变化,但是税收制度的基本框架始终保持相对稳定。

本文将从以下几个方面详细介绍中国古代税收历史。

第一步领土的划分在古代中国,领土的划分与赋税有着密不可分的关系。

封建时期的国家,按照天下分为藩国、诸侯国和各级王国。

每个领土都由一位国君或王室成员管理,负责征收和管理赋税。

到了秦朝,领土划分进一步细化,设立郡县等地方政府,确定了从地方到中央的税收征收和管理体系。

第二步税种与税率的变化在古代中国,最重要的税种就是赋税。

赋税包括地租、田亩税等。

另外,还有商业税、手工业税等,这些都是在不同朝代确定的。

汉朝时期,实行轮作征收田亩土地税,有时还要征发部分人口为差役,被称为“夫役”。

唐朝时期,商业税和手工业税成为了主要的税种,对征税对象和税率都做出了详细规定。

宋代时期,由于经济发展和科技进步,工商业的繁荣导致税收体系的变化,不断增加新的税种和征收方式。

第三步税收的分散与集中在古代中国,税收的征收有分散和集中的趋势。

在春秋战国时期,各个封建国家的财政独立,各自征收税赋,但统治力量也相对薄弱。

到了秦朝,由于实行了中央集权,赋税从各诸侯国的国王手中掌握,落入了中央政府财政大权。

而随着官僚制度的建立,出现了“三公九卿”的高级官员,税收事务逐渐下放到地方政府或者县级领导身上。

第四步税收制度的改革和发展随着历史的进展和社会的发展,古代中国赋税制度也不断改革和发展。

夏商周时期的衡税制度,秦朝的赋税制度,汉朝的均田制,唐朝的均输制,宋代的预征制,元代的多元税制等,都是税收制度发展的代表。

这些制度的发展不仅改变了税收征收和管理的方式,也推动了中国社会的经济和文化发展。

综上所述,税收在古代中国一直扮演着重要的角色,对国家的发展和经济的繁荣有着深远的影响。

税种、税率、税收征收和管理的改革和发展,也为中国历史上的经济和文化奠定了坚实的基础。

高中历史中国古代七种重要的税收制度总结

高中历史中国古代七种重要的税收制度总结中国古代史从春秋战国到清朝一共经历了七次比较大的税收制度改革,按时间顺序分别是:春秋战国时的初税亩、汉代的编户制度、北魏的租调和徭役制、隋唐的租庸调制、唐后期的两税法、明后期的一条鞭法、清朝实行摊丁入亩制。

每一次税收制度的改革都是高考考试的重点,同学们请仔细掌握。

一、春秋战国时的初税亩初税亩是中国古代春秋时期鲁国在宣公十五年(公元前594年)实行的按亩征税的田赋制度,它是承认私有土地合法化的开始。

从字面上来看,初,就是“开始”,税亩是指“按土地亩数对土地征税”。

具体方法是:“公田之法,十足其一;今又履其余亩,复十取一。

”原来“井田制”,是九百亩中取一百亩,而“初税亩”之后,公田之外再收十分之一的税,也就变成了约十分之二。

背景:在实行“初税亩”田赋制度之前,鲁国施行按井田征收田赋的制度,私田不向国家纳税,因此国家财政收入占全部农业产量的比重不断下降。

鲁国实行初税亩,即履亩而税,按田亩征税,不分公田、私田,凡占有土地者均按土地面积纳税,税率为产量的10%。

初税亩的实行,增加了财政收入,适应和促进了新生的封建土地占有关系。

二、汉代的编户制度编户制度是一种赋税制度,同时也是一种户口登记制度(行政管理制度)。

西汉政权建立后,为加强对劳动人民的管理、控制和剥削,下令进行人口登记,把民户的人口、年龄、性别、土地财产等情况,详细登记在户籍上,建立周密的户籍制度。

根据土地和人口多少征收赋税和徭役,这种造册登记户口的办法称为编户制度。

编户农民对国家的负担主要有三项:一是田租,即土地税;二是算赋口赋,即人口税;三是更赋,即徭役和兵役的代役税。

一般来说,编户制度的田租较轻,但人口税很重。

编户制度对西汉的经济恢复起到过重要作用。

背景:西汉政权建立,统治要进一步加强;统一后,人口众多,不利于管理和控制。

三、北魏的租调和徭役制租调制是北魏孝文帝改革时期和均田制配套的税收法令。

北魏租调制规定:受田农民承担定额租调,一夫一妇每年纳粟2石、调帛或布1匹。

中国古代税收史

中国古代税收史一、税收的起源和发展中国古代税收制度的起源可以追溯到早期社会的部落联盟时期。

当时,人们通过农业生产和贸易活动获得收入,并向部落或领袖支付一定的税收。

随着社会的发展和国家的出现,税收制度逐渐完善和发展起来。

在古代中国,税收主要分为直接税和间接税。

直接税是指直接从人民收取的税款,如田赋、户口税和人头税等;间接税是指通过商品流通环节收取的税款,如商税和市舶税等。

二、古代税收制度的特点1. 重农抑商的税收政策中国古代的税收政策一直以农业为重点,目的是保障国家的粮食供应和维护农民的利益。

因此,农业税收在古代税收制度中占据了重要地位。

同时,为了抑制商业的发展,商业税收往往较高,以保护农业的利益。

2. 地方和中央税收的分配古代中国的税收制度中,地方政府和中央政府都有权收取税款。

地方政府主要依靠田赋和户口税等直接税收来维持地方经济发展和行政管理的需要。

而中央政府则主要依靠商税和市舶税等间接税收来维持国家财政和军事需求。

3. 不同税种的差别对待古代中国对不同税种的收取方式和税率有所差别。

比如,对于农业税收,通常以田亩为单位,按照土地的质量和产出来确定税额;对于商业税收,则主要以商品的流通和交易额为基础,按照税率来计算税款。

三、古代税收制度的演变随着时间的推移,古代税收制度也发生了一系列的变化和演变。

在中国的封建社会时期,税收制度主要是以赋役制为基础的,以土地所有权为依据,将土地分配给农民,并要求他们向国家支付一定的税款。

这种制度在秦汉时期达到了顶峰。

而到了唐宋时期,税收制度逐渐过渡到以货币为基础的赋税制度。

这个时期,商业和手工业的发展使得货币的流通成为主要的经济手段,税收也从以农产品为主转向以货币为主。

同时,税收的种类和税率也相应调整,以适应经济的变化。

四、税收制度对经济发展的影响古代中国的税收制度对经济发展产生了深远的影响。

一方面,税收的收取为国家提供了财政收入,使得国家能够进行军事防御和基础设施建设,推动了国家的统一和稳定。

高中历史中国古代七种重要的税收制度总结

高中历史中国古代七种重要的税收制度总结中国古代史从春秋战国到清朝一共经历了七次比较大的税收制度改革,按时间顺序分别是:春秋战国时的初税亩、汉代的编户制度、北魏的租调和徭役制、隋唐的租庸调制、唐后期的两税法、明后期的一条鞭法、清朝实行摊丁入亩制。

每一次税收制度的改革都是高考考试的重点,同学们请仔细掌握。

一、春秋战国时的初税亩初税亩是中国古代春秋时期鲁国在宣公十五年(公元前594年)实行的按亩征税的田赋制度,它是承认私有土地合法化的开始。

从字面上来看,初,就是“开始”,税亩是指“按土地亩数对土地征税”。

具体方法是:“公田之法,十足其一;今又履其余亩,复十取一。

”原来“井田制”,是九百亩中取一百亩,而“初税亩”之后,公田之外再收十分之一的税,也就变成了约十分之二。

背景:在实行“初税亩”田赋制度之前,鲁国施行按井田征收田赋的制度,私田不向国家纳税,因此国家财政收入占全部农业产量的比重不断下降。

鲁国实行初税亩,即履亩而税,按田亩征税,不分公田、私田,凡占有土地者均按土地面积纳税,税率为产量的10%。

初税亩的实行,增加了财政收入,适应和促进了新生的封建土地占有关系。

二、汉代的编户制度编户制度是一种赋税制度,同时也是一种户口登记制度(行政管理制度)。

西汉政权建立后,为加强对劳动人民的管理、控制和剥削,下令进行人口登记,把民户的人口、年龄、性别、土地财产等情况,详细登记在户籍上,建立周密的户籍制度。

根据土地和人口多少征收赋税和徭役,这种造册登记户口的办法称为编户制度。

编户农民对国家的负担主要有三项:一是田租,即土地税;二是算赋口赋,即人口税;三是更赋,即徭役和兵役的代役税。

一般来说,编户制度的田租较轻,但人口税很重。

编户制度对西汉的经济恢复起到过重要作用。

背景:西汉政权建立,统治要进一步加强;统一后,人口众多,不利于管理和控制。

三、北魏的租调和徭役制租调制是北魏孝文帝改革时期和均田制配套的税收法令。

北魏租调制规定:受田农民承担定额租调,一夫一妇每年纳粟2石、调帛或布1匹。

中国古代主要税制介绍 中国税收制度进化史

中国古代主要税制介绍中国税收制度进化史本文导读:中国古代主要税制介绍井田制井田制是西周时的土地制度。

国家在修筑水渠和道路时把土地划分为许多“井”字形方块,故称为井田。

井田制的土地所有权属于国家,亦即属于周王,即所谓“普天之下,莫非王土”。

周王把土地分赐给各级贵族,让他们世代享用。

他们只有享用权而无所有权,所以不准转让和买卖。

为了充分发挥地力,并规定了定期“换土易居”的分配制度。

西周的井田制根据剥削对象的不同,有两种不同的区划,一种是“十夫有沟”,即国中平民的份地。

其收入要上缴国家十分之一,作为贡税,以充军赋。

另一种是“九夫为井”,即国家将方里土地按井字形划为九区,中一区为公田,余八区为私田分授八夫;公田由八夫助耕,收获全部缴给领主。

男子成年受田,老死还田。

井田制度是奴隶制国家的经济基础,体现了我国奴隶社会生产关系的主要部分。

它与宗法制度紧密相连,在西周时期,得到进一步的发展。

初税亩初税亩是我国征收田税的最早记载。

这种税收以征收实物为主。

鲁宣公15年(公元前594年),鲁国正式推翻过去按井田征收赋税的制度,改行“初税亩”。

即不分公田、私田,凡占有土地者均须按亩交纳土地税。

井田之外的私田,从此也开始纳税。

这是三代以来第一次承认私田的合法性,是个很大的变化。

实行“初税亩”反映了土地制度的变化,是一种历史的进步。

“初税亩”的出现,标志着我国从奴隶制赋税向封建制赋税制转化的开端。

此后,列国纷纷仿效鲁国实行“初税亩”。

到了秦国商鞅变法时,干脆废除国君对贵族(卿大夫)分封、赏赐食邑的制度,而承认通过买卖所获得的土地所有权。

编户齐民汉代封建国家直接控制的平民。

两汉对百姓的管理,由汉武帝时期开始推行的编户制度。

为保证赋役制度的实行,汉代政府实行极严密的户籍制度。

规定凡政府控制的户口都必须按姓名、年龄、籍贯、身份、相貌、财富情况等项目一一载入户籍,被正式编入政府户籍的平民百姓,称为“编户齐民”。

编户齐民具有独立的身份,依据资产多少承担国家的赋税和徭役、兵役。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国古代税收史税收是一个古老的经济范畴。

从人类发展的历史看,税收是与国家有本质联系的一个分配范畴。

它是随着国家的形成而产生的。

一、税收历史(一)、先秦夏朝采取法律形式确立国有赋税制度。

即以五十亩地为计量单位,并取其平均值地十分之一,作为向国家缴纳的贡赋。

"贡"法出现于原始社会末期。

商朝的赋税立法没有准确详实的直接史料。

《孟子•滕文公上》有"殷人七十而助"说。

孟子在此解释"助"就是"籍也",即耕种公有土地的平民为商王提供的力役地租。

其税率按孟子说法,应是十一税率。

周朝基本上是沿袭了夏商的赋税制度。

西周仍实行井田制,在此基础上推行"彻法"。

两周时期的赋税制度在春秋战国时期有了很大的改变。

公元前685年左右管仲相齐,实行"井田畴均,相地而衰征","以上壤之满补下壤之虚";同时,"划二岁而税一,上年什取三,中年什取二,下年什取一,岁饥不税,岁饥驰而税",按土地质量等级和年景的好坏向土地占有者征收赋税;公元前645年晋国"作辕田","作州兵",据说就是把土地赏给实际占有者,按占有土地地多少负担军需兵器;公元前594年始,鲁国实行"初税亩","作丘甲","用田赋",按私人占有土地面积计亩征收税、军赋、田赋等;公元前548年,楚国"书土田,量入修赋",进行私有土地的登记,根据收入的多少和土地的等级来确定赋税;公元前538年,郑国"作封洫",承认土地占有的现实;"作丘赋",按私有土地收赋税;公元前408年,秦国"初租禾",按私人耕地的收获量征税。

春秋时期的赋税制度改革促进了社会经济的发展,也带动了其他相关制度的改革。

(二)、秦、汉秦统一六国后,在原有赋税制度的基础上,对赋税制度进行了改进。

田租、赋税是秦国家的重要财产来源。

秦除按地收租外,还论户取赋,也就是所谓的口赋,即人头税。

秦时的赋税除上述两项外,还有徭役制度,就是无偿征取力役之课,是秦赋役制度的重要部分。

赋役乃汉代国家赖以生存的经济命脉。

汉代的赋税除最主要的税种--田租外,还有一项重要的税源就是口赋。

这是承袭秦的税制。

(三)、隋、唐隋及唐前期的赋税制度均是以均田制为基础的租庸调制。

租庸调法始于隋朝,以人丁为基本依据和计量单位。

隋初规定,"始令人以二十一成丁,岁役不过二十日,不役者收庸"。

后来年老者收庸免役成为定制:"民年五十,免役收庸。

"唐武德七年,在实施均田制时重新颁行租庸调法。

租,即每个受田的成丁男子每年纳租粟二石或稻三石;调,即随乡土所产,蚕乡每丁每年纳绫或绢二丈,棉三两,非蚕乡纳布二丈五尺,麻三斤;庸,即每丁每年服役二十日,如不服役,每日纳庸三尺或布三尺七寸五分。

唐中后期,均田制遭破坏,大量失去土地以及没有获得足额授田的农民无力承担租庸调制下的赋役义务,国家财政大幅下降。

为解决财政危机,唐德宗建中元年(780年),宰相杨炎主持制定两税法。

该法取消了原来租庸调法按人丁为依据征收赋役的作法,改为以户为单位,按土地、财产多少分别征收地税和户税两项。

两税法按土地及财产征税的作法,有利于税收的均衡负担,是符合当时实际的措施。

执行的结果是朝廷的税收有明显增加,对稳定唐王朝的统治起了一定的作用。

唐中后期,由于国家财政困难,唐政府采纳大臣建议,开始对盐、茶、酒征税,同时沿袭前朝旧制,继续征收商税和关税。

唐代后期还恢复沿行一种税赋--契税。

契税起于东晋南朝的"估税"。

(四)、宋、元宋仍沿袭唐两税法,但将两税分为田赋,"宋田赋率每亩在一斗上下。

"宋开始实行钞盐法,商人向政府交钱领取钞盐券,凭券买盐销售。

宋盐税是国家主要财政收入。

另外,宋还对出海贸易的商舶及海外诸国来华贸易的商舶征税。

元政权占有中原的时间先后不同,各地原来的法制也有差异,形成元朝田赋法的不统一。

南北税制不同,税赋不一,素有"南重于粮,北重于役"之说。

北方仿行唐租庸调法,江南仿唐两税法。

元继续实行盐专卖,盐利是元财政收入的主要支柱。

元的茶税也是政府的一项大宗收入。

除上述盐茶专卖外,元对酒醋等也实行专卖并课税。

另外,元还实行市舶课税法和商税法。

(五)、明清明仍是以农业为主的经济,农业税、田赋是国家最大的财政进项,辅之以丁赋、差役。

明代初行两税法,田赋分夏税、秋粮,中叶以后改行一条鞭法,赋、役渐有合并之势。

明初年,为保证政府的财政收入,对全国大部分地区的户籍、土地状况进行了清查,编造了记载户籍的"黄册"和记载土地状况的"鱼鳞图册",作为征收赋税的依据。

国家仅次于赋役的税收,就是盐税,明代继承宋元制度,通过盐引专卖来收取。

明代对内对外贸易有了很大的发展,商业十分发达。

明政府为了增加国库的收入,对投入流通的产品都依法征收赋税,国家由开始的法无明文规定任意征税到重视以法征税。

明代的商税主要包括市税、关税和舶税三种。

关税,又称"通过税",是指在商人比经交通要道设关立卡,征收通过税。

明中以后,由于赋税沉重,百姓逃亡严重,原有的赋税制度日渐失效,严重影响财政收入。

为此,自嘉靖十年起,推行"一条鞭法"的赋役改革,将各种赋役尽可能归并为几项货币税,以征收货币代替征收实物和征发差役。

其主要内容是以土地为主要征税对象,以征收白银代替实物的征收;以县为单位统计差役、杂役所需人力、物力的总额,平摊到全县土地税中,作为土地税一起征收白银;另外将各种"均徭"改为按人丁数征收白银,称为"丁银",由官府自行征收解运代替原来的"民收民解"。

一条鞭法是中国古代赋役制度的一次重大改革,它以货币税代替实物税,结束了历代以来以镇守实物为主的国家税收方式,废除了古老的直接役使农民人身自由的赋役制度,使人身依附关系有所松弛;以资产计税为主代替原来以人头为主的税收制度,有利于税赋的合理分担。

该法的推行反映了明商品经济发展的要求,反过来又促进了商品经济的发展。

四、民国时期的税收制度到民国时期为止,随着商品经济的冲击,以及近代民族工商业的形成和发展,税收制度逐渐发生了明显的改变。

先是对城市工商业课征的间接税超过历史上的田赋,逐渐上升为主要的税收。

国民党政府的间接税,除了关税、盐税以外,于1928年又创立了统税,对卷烟、面粉、棉纱、火柴、水泥等各种商品征收。

据统计,30年代国民党政府的关、盐、统三大间接税占当时财政收入的比重已达到60%~70%左右。

比较重要的是,这一时期从外国引起了近代直接税。

近代直接税于18世纪末的英国首先创立,19世纪在资本主义各国普遍推行。

在我国,则从20世纪30和40年代才开始实行,当时国民党政府财政部曾经为此专设了直接税署,起先是于1936年10月首次开征所得税,继之于1939年1月开征过分利得税,后来又于1940年7月开征遗产税二、历史中税收之最最早的房产税房产税在我国历史上可追溯到周代。

《周礼》记载:“掌敛廛布而入于泉府”。

“廛布”是指市邸房舍之税的意思,这可以算做是我国最早的房产税。

最早的田税据《春秋》记载,鲁宣公15年(公元前594年),鲁国正式推翻过去按井田征收赋税的制度,在列国中首先实行“初税亩”,即不分公田、私田,凡占有土地者均须按亩缴纳土地税,从此,井田之外的私田也开始纳税,这是征收田税的最早记载。

实行“初税亩”这种以征收实物为主的税收,是我国从奴隶制赋税向封建制赋税转化的开端。

最早的关税我国最早的关税出现在春秋时期,当时国家规定货物通过边境的“关”和国内的“市”时,要进行检查和征收赋税,叫做“关市之征”。

最早的屠宰税屠宰税在我国是一个古老的税种,它的前身兼有牲畜贸易税的性质。

据《汉书》记载,汉武帝时期就对马、牛、羊征税,税率为饲养牲畜价值的2%。

正式使用“屠宰税”之税名,是从清末江南各省的“屠宰牲畜税”开始的。

最早的免税通行证我国现存最早的免税通行证,叫“鄂君启金节”,青铜铸造,上有错金铭文。

是战国时楚怀王发给鄂君启的免税通行证。

鄂君启是个大运贩商。

所谓通行证,就是行商时一种代检验的凭证,古代叫节。

《周礼·地官·掌节》中说:“凡通达天下者,必有节传辅之,无节者几则不达”。

战国时期,节有金(铜)节和竹节两种,凡由国君直接颁发的都是金节,国君以下司关等颁发的一律是竹节。

鄂君启所持的金节,分舟、车节两组,每组5枚,形式相同,如其中一组长29.6厘米,宽7.3厘米,厚0.7厘米,中间都有一个竹节,每组5枚合起来正好成为一个竹节的竹筒形。

节上铭文全用金缕错成,车节145字,舟节163字。

字迹金光闪耀,笔画流畅,犹如用毛笔直接写上去的一样,古拙雄浑,刚劲秀逸。

鄂君启行商持上此节,一路上不但可以免税通行,还可以享受优食招待。