1中注协发布2009年报审计情况快报

中注协发布2009年报审计情况快报(第十一期)

中注协发布2009年报审计情况快报(第十一期)2010年4月2日,中注协发布2009年报审计情况快报(第十一期),全文如下:3月27日—4月2日,沪深两市共有305家上市公司披露了2009年年度报告(详见附表1)。

其中,沪市167家,深市主板54家,深市中小企业板68家,深市创业板16家。

从审计意见类型看,297家上市公司被出具了无保留意见的审计报告,6家上市公司(ST天宏、ST筑信、自仪股份、ST洛玻、中电广通和*ST中钨)被出具了带强调事项段的无保留意见审计报告,2家上市公司(ST 源发和赛格三星)被出具了无法表示意见的审计报告。

在被出具带强调事项段无保留意见审计报告的6家上市公司中,4家是因为持续经营能力存在重大不确定性,1家是因为未决诉讼事项存在重大不确定性,1家是因为与重要关联方在人员和机构等方面未完全分开且持续经营能力存在重大不确定性:(1)ST天宏主业持续亏损,2009 年度经营亏损4,692.14 万元,净利润-2,573.41 万元。

其中:归属于母公司所有者的净利润-2,632.79 万元,扣除非经常性损益后归属于母公司所有者的净利润-4,500.64 万元。

ST天宏持续经营能力存在不确定性;(2)截至2009年12月31日,ST筑信账面未分配利润为巨额负值,大部分主要经营性资产(包括房产、土地等)已被抵押、查封。

此外,ST筑信未完全执行与部分银行达成的债务重组协议,存在一定金额的逾期贷款,与个别银行的债务尚待重组。

ST筑信持续经营能力具有不确定性;(3)截至2009年12月31日,自仪股份累计亏损约4.87 亿元,尚未偿还的银行借款及利息约5.59亿元,自仪股份持续经营能力存在重大不确定性;(4)截至2009年12月31日,ST洛玻及其子公司累计未弥补亏损1,414,213,763.32元,流动负债超过流动资产881,188,055.56元,ST洛玻持续经营能力存在重大不确定性;(5)2003年12月,中电广通与中国有线电视网络有限公司签订价值30,964.05万元的设备供货合同。

09年中央预算执行和其他财政审计工作报告(全文)

09年中央预算执行和其他财政审计工作报告(全文)中国审计署审计长刘家义23日向十一届全国人大常委会第十五次会议作2009年中央预算执行和其他财政收支的审计工作报告。

报告全文如下:关于2009年度中央预算执行和其他财政收支的审计工作报告常务委员会第十五次会议上审计署审计长刘家义全国人民代表大会常务委员会:我受国务院委托,向全国人大常委会报告2009年度中央预算执行和其他财政收支的审计情况,请予审议。

根据《中华人民共和国审计法》的规定,审计署对2009年度中央预算执行和其他财政收支进行了审计。

今年的审计工作紧紧围绕应对国际金融危机、促进经济平稳较快发展这个中心,加强对重大政策执行情况、重大投资项目和重点民生资金的跟踪审计,积极推进绩效审计,在严肃查处重大违法违规问题的同时,注重分析、揭示和反映体制制度方面的问题,着力保障中央宏观经济政策措施的贯彻落实,维护民生和国家经济安全,推进反腐倡廉建设和深化改革,在更高层面发挥了审计的“免疫系统”功能。

2009年,在党中央、国务院的坚强领导下,各地区、各部门全面实施应对国际金融危机的一揽子计划和政策措施,全力保增长、保民生、保稳定,克服了异常艰巨的困难,经济建设和社会事业发展取得新的重大成就,中央预算执行和其他财政收支情况总体较好,圆满完成了十一届全国人大二次会议批准的中央预算。

中央财政收入35915.71亿元,完成预算的100.2%,从预算稳定调节基金调入505亿元,中央财政使用的收入36420.71亿元;支出43819.58亿元,完成预算的99.9%;赤字7500亿元,与预算持平;国债余额60237.68亿元,控制在全国人大批准的年度预算限额内。

——实施积极的财政政策,促进经济平稳较快发展。

为迅速扭转经济增速下滑趋势,综合运用预算、国债、税收和信贷等政策工具,加强和改善了宏观调控;中央政府公共投资比上年增长119.8%,中央财政安排家电、汽车摩托车下乡等补贴支出320亿元,通过结构性减税等减轻了企业和居民的负担,有力推动了经济回升向好。

伦理视角下会计信息失真论文

伦理视角下会计信息失真研究[摘要] 会计信息失真成为社会各界普遍关注的问题。

本文从会计信息的诚信现状出发,从伦理角度找寻会计信息的原因。

认为要解决会计信息失真的问题,应从社会、行业和会计人员自身等方面,共同构建积极进取、廉洁诚信的社会和行业道德环境,提高会计人员自身的道德修养。

[关键词] 伦理会计信息失真高质量的会计信息不仅能为单位管理者、会计信息的外部使用者进行有效的控制及正确的决策提供依据,它更是一个国家宏观经济运行机制的预警系统,其重要性越来越受到社会各界的普遍关注。

然而,近些年不断发生的会计信息造假、舞弊案件却与经济发展需求背道而驰。

会计信息造假、失真的背后可能有这样或那样的背景、原因,本文仅从伦理角度进行剖析。

1.当前会计信息诚信现状当前单位内部会计人员伪造、变造会计资料、提供虚假会计信息,注册会计师违反独立、客观、公正的执业原则,与被审计单位串通提供虚假审计和评估报告的现象比较严重。

会计行业诚信现状堪忧,会计信息的客观性和真实性受到普遍质疑。

1.1虚假会计信息泛滥近几年财政部对于会计信息质量检查的数据所反映出来的会计信息失真问题令人触目惊心。

2002年财政部对保险、烟草等行业192户企业以及相关的91户会计师事务所进行检查,查出这些企业资产不实115亿元,所有者权益不是24.2亿元,利润不实24.2亿元。

其中资产不实5%以上的36户占总数的18.75%;利润不实10%以上的企业103户,占总数的53.6%。

中注协2009年5月5日发布的年报审计情况快报显示,截止到2009年4月30日,会计师事务所共为1624家上市公司出具了审计报告,其中标准无保留意见1514份,带强调事项段的无保留意见审计报告75份,保留意见审计报告18份,无法表示意见审计报告17份,有问题的审计报告多达110分。

这样的信息、这样的数据还有很多,报刊杂志和新闻媒体曝光的案例和数据不胜枚举。

这些检查的结果这些数据,一方面说明了我国会计信息失真的严重性,同时也折射出会计人员伦理道德缺失的问题。

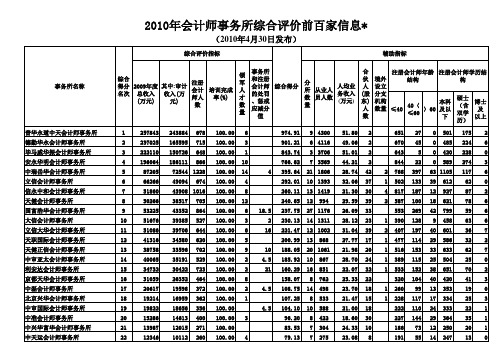

中注协颁布的国内百家会计师事务所排名2009年度

42

5251

3536 125 100.00

45.03 5 274 13.16 5

79 40 6 91 32 2

5259

5022 109 100.00

44.25 0 52 32.66 5

79 19 11 100

90

4845

3623 186 100.00

2.5 44.18 8 145 14.64 17

114 46 26 180

553 269 42 799 59 6

10

51676 39385 527 100.00 3

2 230.13 14 1311 28.12 23 1 390 128 9 458 63 6

11

51086 39706 644 100.00 6

16 221.47 12 1002 31.04 39 2 407 197 40 601 36 7

2010年会计师事务所综合评价前百家信息*

(2010年4月30日发布)

综合评价指标

辅助指标

综合 得分 名次

2009年度 其中:审计 总收入 收入(万 (万元) 元)

注册 会计 师人

数

培训完成 率(%)

领 军 人 才 数 量

事务所 和注册 会计师 综合得分 的处罚 、惩戒 应减分

值

分 所 数 量

从业人 员人数

113 24 4 124 15 2

10457

8913 174 100.00

66.04 6 215 26.88 34

109 56 9 166

62

9037

7170 351 100.00

6.5 63.47 14 332 13.23 20

170 129 52 327 22 2

中注协xxxx年报审计情况快报(17次).doc

中注协发布2011年年报审计情况快报(第一期)2011-12-12 08:52:532011年12月9日,中注协发布2011年年报审计情况快报(第一期),全文如下:《上市公司年报审计监管工作规程》(会协[2011]52号,以下简称《监管规程》)第二十三条规定:“上市公司变更年报审计机构的,前后任事务所应当在变更发生之日起5个工作日内,将相关情况报中注协和事务所所在地省级协会备案。

”截至2011年12月8日,共有上海众华沪银、江苏公证天业、中审亚太、普华永道中天、德勤华永和毕马威华振等6家事务所向中注协报备了上市公司变更2011年年报审计机构的有关情况。

变更详情中注协将在上市公司公告后予以通报。

中注协也注意到,部分上市公司已变更了2011年年报审计机构,但前后任事务所未按规定向中注协报备,名单如下:(略)上市公司2011年年报审计期间,中注协将严格按照《监管规程》的相关要求,持续跟踪、了解上市公司年报审计机构变更情况,密切关注其中可能存在的“炒鱿鱼、接下家”问题,对恶意“接下家”行为实施重点监控,并适时启动年报审计监管约谈机制。

对年报监管过程中发现的未严格遵循执业准则和职业道德守则的事务所与注册会计师,中注协将在年度执业质量检查中予以重点关注。

望各证券资格事务所切实按照《监管规程》的要求,及时报备上市公司年报审计机构变更信息,详细说明变更年报审计机构的上市公司名称、代码及其前后任事务所,变更日期与原因,以及前后任事务所的沟通等情况。

中注协将在接到报备后,第一时间予以通报。

中注协发布2011年年报审计情况快报(第二期)2012-01-16 08:18:132012年1月9日,中注协发布2011年年报审计情况快报(第二期),全文如下:截至2011年12月29日,共有38家证券资格事务所向中注协报备了上市公司的审计机构变更信息,共涉及上市公司174家(详见附件)。

其中,前后任事务所均已报备变更信息的有39家,前任事务所报备变更信息的有44家,后任事务所报备变更信息的有91家。

中国注册会计师协会关于做好上市公司2009年度财务报表审计工作的通知

中国注册会计师协会关于做好上市公司2009年度财务报表审

计工作的通知

【法规类别】上市公司审计综合规定

【发文字号】会协[2009]70号

【发布部门】中国注册会计师协会

【发布日期】2009.12.04

【实施日期】2009.12.04

【时效性】现行有效

【效力级别】行业规定

中国注册会计师协会关于做好上市公司2009年度财务报表审计工作的通知

(会协[2009]70号)

各省、自治区、直辖市注册会计师协会,各证券期货资格会计师事务所:

为做好上市公司2009年度财务报表审计工作,规范注册会计师的执业行为,提高审计质量,维护资本市场稳定,保护公众利益,现就做好上市公司2009年度财务报表审计工作的有关事项通知如下:

一、年报审计工作要充分体现行业学习实践科学发展观活动的要求和成效,继续坚持诚信为本,恪守职业道德规范,严格贯彻落实执业准则的各项要求

会计师事务所要把做好年报审计工作作为学习实践科学发展观活动的具体行动,作为检验学习实践活动成果的一项衡量标准,继续坚持诚信为本、操守为重,恪守独立、客

观、公正的原则,进一步完善事务所审计规程、质量控制制度和职业道德规范,严格质量控制,保证执业质量,防范执业风险。

1.认真总结实施新审计准则的经验,切实贯彻风险导向审计理念。

全面了解被审计单位及其环境,充分识别和把握上市公司存在的重大错报风险领域,谨慎评估财务报表存在的重大错报风险。

将风险评估结果与控制测试和实质性程序的实施有机结合起来,防止风险评估流于形式。

2.科学计划审计工作,合理安排审计资源。

将制定总体审计策略作为规划、协调和组织审计工作的。

中国注册会计师协会关于开展2009年会计师事务所综合评价工作的通知

中国注册会计师协会关于开展2009年会计师事务所综合评价工作的通知文章属性•【制定机关】中国注册会计师协会•【公布日期】2009.01.08•【文号】会协[2009]2号•【施行日期】2009.01.08•【效力等级】行业规定•【时效性】现行有效•【主题分类】会计正文中国注册会计师协会关于开展2009年会计师事务所综合评价工作的通知(会协[2009]2号)各省、自治区、直辖市注册会计师协会,深圳市注册会计师协会:为做好2009年会计师事务所综合评价工作,根据《会计师事务所综合评价办法(试行)》(会协[2006]74号)的有关规定,现将有关事项通知如下:一、为保证2009年会计师事务所综合评价工作的顺利进行,请各省、自治区、直辖市注册会计师协会及深圳市注册会计师协会(以下简称地方注协)高度重视并积极组织本地区会计师事务所、分所参加这项工作,认真审核会计师事务所、分所上报的相关材料。

二、凡在2009年1月1日前,经省级财政部门批准设立并完成工商登记的会计师事务所、分所,除具有《会计师事务所综合评价办法(试行)》第四条(一)至(五)项情形之一者外,均可自愿申请参加2009年会计师事务所综合评价。

三、申请参加综合评价的会计师事务所,须在2009年3月1日以前填写《2009年会计师事务所综合评价基本情况表》(以下简称《情况表》),上报所在地的地方注协审核;3月1 5日前,将地方注协审核后的申请材料,上报中国注册会计师协会(以下简称中注协)。

设立分所的会计师事务所,应通知其分所在2009年3月1日以前填写《2009年会计师事务所分所综合评价基本情况表》(以下简称《分所情况表》),按属地原则上报分所所在地的地方注协审核后,由总所汇总其分所的材料,并于3月1 5日前,将相关材料上报中注协。

合并或分立的会计师事务所,应向中注协提交合并或分立协议、财政部门批准文件、2008年年底完成工商管理部门相关手续的证明、新的执业证书、被合并事务所撤销公告及证书上交等证明材料,证券资格所应同时提交变更后的证券许可证。

中国注册会计师协会关于开展2009年会计师事务所执业质量检查工作的通知-会协[2009]35号

![中国注册会计师协会关于开展2009年会计师事务所执业质量检查工作的通知-会协[2009]35号](https://img.taocdn.com/s3/m/bceec455e418964bcf84b9d528ea81c758f52e74.png)

中国注册会计师协会关于开展2009年会计师事务所执业质量检查工作的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中国注册会计师协会关于开展2009年会计师事务所执业质量检查工作的通知(会协[2009]35号)各省、自治区、直辖市注册会计师协会:为做好2009年会计师事务所执业质量检查工作,中注协制订了《2009年会计师事务所执业质量检查工作方案》,现予印发。

请各地注册会计师协会根据本方案,结合本地区会计师事务所实际情况,制定本地区会计师事务所执业质量检查工作方案。

截至2008年底,全国各地注册会计师协会已圆满完成第一个周期的检查工作。

2009年是新的检查周期的第一年,各地注册会计师协会应当认真总结近五年来开展执业质量检查的经验,并结合本地区实际情况,确定2009年被检查事务所的具体名单。

同时,各地注册会计师协会应当按照中注协的统一部署,配合中注协同步开展证券资格事务所总分所的联动检查。

请各地注册会计师协会于2009年6月10日前,将本地区2009年执业质量检查工作方案和所确定的被检查事务所名单报中注协,并于2009年10月底前,将本地区2009年执业质量检查工作总结和处理结果汇总表及移交情况汇总表报中注协。

在报送书面材料的同时,各地注册会计师协会应当将上述信息及时录入中注协行业管理信息系统。

证券资格事务所及其分所的执业质量检查具体方案另行公布。

附件:1.2009年会计师事务所执业质量检查工作方案2.2009年被检查会计师事务所名单(表式)3.2009年会计师事务所执业质量检查处理结果汇总表(表式)4.2009年会计师事务所执业质量检查移交情汇总表(表式)二○○九年五月三十一日附件1:2009年会计师事务所执业质量检查工作方案一、检查的指导思想2009年会计师事务所(以下简称事务所)执业质量检查工作,继续以贯彻落实新会计审计准则体系、巩固准则国际趋同成果和行业执业质量检查成果为目标,开展对具有从事证券期货相关业务资格会计师事务所(以下简称证券资格事务所)及其分所的联动检查,对金融危机引起的重大风险领域予以特别关注,进一步加强对中小事务所执业质量的监督、指导,探索建立事务所执业质量综合评价与分类监管制度。

中国注册会计师协会2009年度工作总结和2010年工作要点

中国注册会计师协会2009年度工作总结和2010年工作要点佚名

【期刊名称】《中国注册会计师》

【年(卷),期】2010(000)001

【摘要】2009年,在财政部党组和理事会的正确领导下,在相关部门的大力支持和地方协会的全力配合下。

中注协全面推进行业发展和协会建设,取得一定成效。

近日。

财政部谢旭人部长、廖晓军剐部长和王军副部长分别在《中国注册会计师协会2009年工作总结和2010年工作要点》上作出重要批示。

【总页数】11页(P44-54)

【正文语种】中文

【中图分类】F239.22

【相关文献】

1.云南省蚕学会2009年度工作总结和2010年度工作计划 [J],

2.云南省蚕学会2009年度工作总结和2010年度工作计划 [J],

3.陕西省2009年师资队伍建设工作及2010年度工作要点 [J],

4.中国风景园林学会2009年度工作总结和2010年度工作计划 [J],

5.回首2009 践行科学发展观成果喜人展望2010 把握中心服务大局再谱新篇——中国教学仪器设备行业协会总结2009年度工作部署落实2010年工作计划要点[J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2009年报审计情况快报(第十四期)

中注协发布2009年报审计情况快报(第十四期)2010年4月23日,中注协发布2009年报审计情况快报(第十四期),全文如下:4月17日—4月23日,沪深两市共有207家上市公司披露了2009年年度报告(详见附表1)。

其中,沪市92家,深市主板75家,深市中小企业板38家,深市创业板2家。

从审计意见类型看,191家上市公司被出具了无保留意见的审计报告,11家上市公司(南化股份、ST金泰、ST石岘、ST湖科、SST天海、ST梅雁、S*ST万鸿、农产品、ST零七、关铝股份和海王生物)被出具了带强调事项段的无保留意见审计报告,1家上市公司(SST华新)被出具了保留意见的审计报告,4家上市公司(ST东碳、*ST锦化、ST大水和ST银广夏)被出具了无法表示意见的审计报告。

在被出具带强调事项段无保留审计意见审计报告的11家上市公司中,9家是因为持续经营能力存在重大不确定性,1家是因为可抵扣暂时性差异的转回存在重大不确定性,1家是因为重组协议尚未达成:(1)截至2009年12月31日,S*ST万鸿合并净资产为-48,132.77万元,已资不抵债,账面逾期借款8,900万元、对外担保及诉讼事项共计提预计负债3,453.83万元。

主要经营活动停滞。

公司持续经营能力存在重大不确定性;(2)海王生物2009年度因可抵扣亏损产生可抵扣暂时性差异,并由此确认了22,542,329.61元的递延所得税资产。

上述可抵扣暂时性差异能否转回要取决于公司的未来经营,存在重大的不确定性;(3)2009年,SST天海亏损23,649.63万元,截至2009年12月31日,其流动负债高于资产总额43,599.70万元,SST天海的持续经营能力存在重大不确定性;(4)因资金紧张,截至2009年12月31日,ST梅雁有216,605,000元的银行借款逾期,227,496,718.66元的银行借款利息逾期,偿债压力较大。

如在短期内无法消除,将直接影响到公司的持续经营。

中注协发布2009年报审计情况快报(第十三期)

2010年4月16日,中注协发布2009年报审计情况快报(第十三期),全文如下:4月10日—4月16日,沪深两市共有164家上市公司披露了2009年年度报告(详见附表1)。

其中,沪市70家,深市主板44家,深市中小企业板43家,深市创业板7家。

从审计意见类型看,154家上市公司被出具了无保留意见的审计报告,9家上市公司(*ST华光、首旅股份、*ST 方向、深南电A、*ST 铜城、金城股份、ST阿继、*ST中房和*ST华源)被出具了带强调事项段的无保留意见审计报告,1家上市公司(ST钛白)被出具了无法表示意见的审计报告。

在被出具带强调事项段无保留审计意见审计报告的9家上市公司中,7家是因为持续经营能力存在重大不确定性,1家是因为短期内无法预计门票分成协议何时能够正式签署,1家是因为期权合约终止后的责任及赔偿事宜尚未达成一致意见:(1)截至2009年12月31日,*ST华光累计亏损80,301.89 万元,大部分子公司处于停产状态;(2)首旅股份子公司南山文化的门票分成一直未正式签署分成协议,目前不能支付门票分成款,也无法预计应付分成款项,门票分成协议何时能够正式签署,短期内无法预计;(3)截至2009年12月31日,*ST 方向合并财务报表净资产-87,526.68万元,逾期贷款97,128.86万元,对外逾期担保27,309.51万元(含历史遗留担保7,653.34万元),涉诉事项96,199.73万元。

*ST 方向所拥有的四川峨眉柴油机有限公司等公司的股权、甜城开发区的办公楼(包括土地),以及部分银行账户被法院查封,部分子公司固定资产也被法院查封。

公司持续经营能力存在重大不确定性;(4)深南电A与杰润(新加坡)私营公司就期权合约终止后的责任及赔偿事宜,尚未达成一致意见,双方不排除最后通过司法途径解决争议的可能。

由于上述事项的最终结果目前不能可靠估计,深南电A未在财务报表内确认预计负债;(5)截至2009年12月31日,*ST 铜城累计亏损27,344.24万元,2009 年度扣除非经常性损益后归属于普通股股东的净利润为-887.95万元,持续经营能力存在重大不确定性;(6)截至2009年12月31日,金城股份逾期未还借款98,154,384.70元、欠缴税款152,142,704.63元、欠缴税款滞纳金106,630,583.78元、应付职工薪酬中属拖欠性质的有55,034,960.19元、计提预计担保233,976,641.56元、未分配利润-518,464,582.77元。

中注协编发年报审计情况快报-中国注册会计师协会

年报审计情况快报

第十一期

2004年4月17日-4月23日,一周内,会计师事务所共为228家上市公司出具了审计报告,其中深交所上市公司92家,上交所上市公司136家;228份审计报告中,199份为标准无保留意见,18份为无保留带强调事项段的意见,3份为保留意见,2份为保留带强调事项段的意见,5份为无法表示意见,1份为无法表示并带强调事项段的意见。

截止到2004年4月23日,会计师事务所共为1160家上市公司出具审计报告,其中标准无保留意见1098份、无保留带强调事项段40份、保留意见7份、保留带强调事项段意见5份、无法表示意见9份、无法表示带强调事项段意见1份,非标意见类型占5.34%。

我们注意到,本周注册会计师发表的非标意见大幅增加,共计29份,占本周出具的228份审计报告的12.7%,占今年已发表的62份非标意见的47%。

自本周起,年报审计已进入最后的关键时期,同时也是发表非标意见的艰难时期,中注协已经就此发出通知,提请注册会计师站好上市公司年报审计最后一班岗,恪守诚信,坚持原则,严格遵循独立审计准则及相关法规制度,独立、客观、公正地发表审计意见。

2003年报审计意见总体情况如下表(截至2004.4.23.):

附:本周上市公司2003年报审计情况明细表(2004.4.17-2004.4.23.)(深交所上市公司)

(上交所上市公司)。

中国注册会计师协会关于开展2009年会计师事务所综合评价工作的通知

中国注册会计师协会关于开展2009年会计师事务所综合评价工作的通知【法规类别】注册会计师与会计师事务所【发文字号】会协[2009]2号【发布部门】中国注册会计师协会【发布日期】2009.01.08【实施日期】2009.01.08【时效性】现行有效【效力级别】行业规定中国注册会计师协会关于开展2009年会计师事务所综合评价工作的通知(会协[2009]2号)各省、自治区、直辖市注册会计师协会,深圳市注册会计师协会:为做好2009年会计师事务所综合评价工作,根据《会计师事务所综合评价办法(试行)》(会协[2006]74号)的有关规定,现将有关事项通知如下:一、为保证2009年会计师事务所综合评价工作的顺利进行,请各省、自治区、直辖市注册会计师协会及深圳市注册会计师协会(以下简称地方注协)高度重视并积极组织本地区会计师事务所、分所参加这项工作,认真审核会计师事务所、分所上报的相关材料。

二、凡在2009年1月1日前,经省级财政部门批准设立并完成工商登记的会计师事务所、分所,除具有《会计师事务所综合评价办法(试行)》第四条(一)至(五)项情形之一者外,均可自愿申请参加2009年会计师事务所综合评价。

三、申请参加综合评价的会计师事务所,须在2009年3月1日以前填写《2009年会计师事务所综合评价基本情况表》(以下简称《情况表》),上报所在地的地方注协审核;3月1 5日前,将地方注协审核后的申请材料,上报中国注册会计师协会(以下简称中注协)。

设立分所的会计师事务所,应通知其分所在2009年3月1日以前填写《2009年会计师事务所分所综合评价基本情况表》(以下简称《分所情况表》),按属地原则上报分所所在地的地方注协审核后,由总所汇总其分所的材料,并于3月1 5日前,将相关材料上报中注协。

合并或分立的会计师事务所,应向中注协提交合并或分立协议、财政部门批准文件、2008年年底完成工商管理部门相关手续的证明、新的执业证书、被合并事务所撤销公告及证书上交等证明材料,证券资格所应同时提交变更后的证券许可证。

中注协发布年报审计情况快报

中注协发布年报审计情况快报(最新版)编制人:__________________审核人:__________________审批人:__________________编制单位:__________________编制时间:____年____月____日序言下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!并且,本店铺为大家提供各种类型的经典范文,如报告大全、条据书信、公文素材、方案大全、演讲致辞、合同协议、工作计划、作文大全、教学资料、试题大全、其他范文等等,想了解不同范文格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor.I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!In addition, this shop provides you with various types of classic sample essays, such as report encyclopedia, clause letter, official document materials, plan encyclopedia, speeches, contract agreements, work plans, essay encyclopedia, teaching materials, examination questions encyclopedia, other sample essays, etc. , Want to know the format and writing of different sample essays, so stay tuned!中注协发布年报审计情况快报20XX年4月30日,中注协发布上市公司20XX年年报审计情况快报(第十三期),全文如下:一、会计师事务所出具上市公司年报审计报告总体情况4月21日—4月27日,39家证券资格会计师事务所(以下简称“事务所”)共为453家上市公司出具了财务报表审计报告(详见附表1),其中,沪市主板144家,深市主板80家,中小企业板117家,创业板112家。

上市公司2009年年报审计业务报备情况分析报告

上市公司2009年年报审计业务报备情况分析报告中注协业务监管部【摘要】@@ 2010年是中国注册会计师协会(以下简称中注协)开展上市公司年报审计业务报备工作的第9年.在2009年年报审计开始前,中注协发布了<关于做好上市公司2009年年报审计业务报备工作的通知>,对业务报备工作提出具体要求.在业务报备过程中,中注协督促和指导各证券资格会计师事务所(以下简称证券所)通过财政会计行业管理系统及时、准确地报备数据.在统计分析阶段,中注协在结合历年业务报备数据比较分析的同时,重点关注了2010年业务报备数据呈现出的新变化.【期刊名称】《中国注册会计师》【年(卷),期】2011(000)003【总页数】5页(P37-41)【作者】中注协业务监管部【作者单位】【正文语种】中文2010年是中国注册会计师协会(以下简称中注协)开展上市公司年报审计业务报备工作的第9年。

在2009年年报审计开始前,中注协发布了《关于做好上市公司2009年年报审计业务报备工作的通知》,对业务报备工作提出具体要求。

在业务报备过程中,中注协督促和指导各证券资格会计师事务所(以下简称证券所)通过财政会计行业管理系统及时、准确地报备数据。

在统计分析阶段,中注协在结合历年业务报备数据比较分析的同时,重点关注了2010年业务报备数据呈现出的新变化。

2009年年报审计业务报备资料显示,全国54家证券资格会计师事务所中有53家承接了上市公司2009年年报审计业务,共投入2.5万人次的专业力量,对1774家上市公司年报进行了审计。

其中,沪市873家、深市主板485家、中小企业板358家、创业板58家。

分析表明,随着审计准则体系的逐步完善、行业监管的加强和行业战略的深入实施,注册会计师的执业行为日益规范,上市公司会计信息质量持续提升。

2009年度(指会计年度,下同),上市公司客户数居前5位的事务所依次为立信、天健、天健正信、信永中和、中瑞岳华。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1中注协发布2009年报审计情况快报

中注协发布2009年报审计情况快报(第一期)2010-01-18 08:41:46 阅读2326次

中注协今天发布2009年报审计情况快报(第一期),全文如下:

截至1月15日,沪深两市共有3家上市公司披露了2009年年度报告(详见附表1)。

其中沪市1家,深市主板2家。

从审计意见类型看,2家上市公司被出具了无保留意见的审计报告,1家上市公司(*ST科苑)被出具了带强调事项段的无保留意见审计报告。

会计师事务所认为,科苑集团财务报表已经按照企业会计准则的规定编制,在所有重大方面公允反映了科苑集团2009年12月31日的财务状况以及2009年度的经营成果和现金流量。

2005年6月15日,中国证券监督管理委员会向科苑集团下达了皖证监立通字(2005)2号《立案调查通知书》,决定对公司涉嫌违反证券法律法规事项进行调查。

截止至审计报告日,科苑集团尚未收到证监会的正式调查处理结果。

根据上述情况,会计师事务所对*ST科苑2009年度财务报表最终发表了带强调事项段的无保留意见。

为做好上市公司2009年度财务报表审计工作,规范注册会计师的执业行为,中注协2009年12月4日发出《关于做好上市公司2009年度财务报表审计工作的通知》(会协[2009]70号)。

《通知》指出,会计师事务所应当密切关注国际金融危机和整体经济形势可能对上市公司造成的影响,审慎确定重大会计风险领域,保持应有的职业谨慎,对上市公司面临的关联方关系及重大的关联方交易等重大风险领域予以充分关注。

《通知》还详细列示了在创业板上市公司审计中,会计师事务所应当重点关注的上市公司管理层可能存在的五个方面的舞弊风险。

《通知》强调,会计师事务所应当按照财政会计行业管理系统的业务报备要求,指定专门人员,认真、及时做好上市公司2009年度财务报表审计业务报备工作。

如有会计师事务所变更的情形,前后任会计师事务所均应在变更发生之日起5个工作日内向我会和所在地省级协会报备。

报备的具体内容包括变更事务所的上市公司名称、变更事务所的原因、前后任事务所的沟通情况等。

中注协将严格按照《中国注册会计师协会年报审计监管工作规程》的要求,对上市公司2009年度财务报表审计情况进行跟踪,尤其是创业板上市公司审计情况,密切关注在上市公司年报审计中出现的“炒鱿鱼、接下家”行为,对于恶意“接下家”行为实行重点监控。

对年报监管过程中发现的不严格遵循准则的会计师事务所和注册

会计师,中注协将在执业质量检查中予以重点关注。

截至1月15日,中注协通过会计师事务所的业务报备了解到,共有65家上市公司更换了会计师事务所(详见附表2)。

其中,19家的变更原因为会计师事务所的合并(更名)。

在接受委托前,后任注册会计师大部分都与前任注册会计师进行了必要的沟通。

附表1:上市公司2009年年报审计简要情况明细表

表1-1

沪市

序号股票

代码

股票

简称

披露日

期

会计师

事务所

审计意

见类型

审计

收费

1 600173 卧龙地产2010-01-15 立信大华无保留意见40万(不含差旅费)

表1-2 深市主板

序号股票

代码

股票

简称

披露日

期

会计师

事务所

审计意

见类型

审计

收费

1 000750 S*ST集琦2010-01-15 深圳鹏城无保留意见32万

2 000979 *ST科苑 2010-01-15 深圳鹏城带强调事项段

的无保留意见

40万(不含

差旅费)

附表2:会计师事务所变更情况汇总表

序号股票

代码

股票

简称

后任事

务所

前任事

务所

备注

1 600495 晋西车轴国富浩华京都天华

2 000659 珠海中富普华永道中天毕马威华振

31 600720 祁连山利安达北京五联方圆

32 600645 ST 中源利安达北京天圆全

33 600155 *ST宝硕四川华信中瑞岳华

34 300005 探路者利安达立信

35 600215 长春经开福建华兴中磊

36 000732 *ST三农利安达福建华兴

37 000918 嘉凯城利安达开元信德

38 600185 *ST海星利安达万隆亚洲

39 002220 天宝股份利安达华普天健高商合并(更名)

40 600758 红阳能源利安达华普天健高商合并(更名)

41 000526 旭飞投资利安达五洲松德联合

42 600369 西南证券重庆天健利安达

43 000633 ST合金天职国际利安达

44 000799 酒鬼酒国富浩华万隆亚洲合并(更名)

45 600148 长春一东国富浩华万隆亚洲合并(更名)

46 600697 欧亚集团国富浩华万隆亚洲合并(更名)

47 600389 江山股份国富浩华万隆亚洲合并(更名)

48 600862 南通科技国富浩华万隆亚洲合并(更名)

49 600080 ST金花国富浩华万隆亚洲合并(更名)

50 000837 秦川发展国富浩华万隆亚洲合并(更名)

51 000697 *ST 偏转国富浩华万隆亚洲合并(更名)

52 600800 ST磁卡国富浩华万隆亚洲合并(更名)

53 600420 现代制药国富浩华万隆亚洲合并(更名)

54 600284 浦东建设国富浩华万隆亚洲合并(更名)

55 600308 华泰股份国富浩华万隆亚洲合并(更名)

56 600125 铁龙物流国富浩华万隆亚洲合并(更名)

57 600060 海信电器国富浩华万隆亚洲合并(更名)

58 002241 歌尔声学国富浩华万隆亚洲合并(更名)

59 600883 博闻科技国富浩华中磊合并(更名)

60 002226 江南化工国富浩华中磊合并(更名)

61 002219 独一味国富浩华信永中和

62 000691 *ST联油国富浩华中喜

63 600807 天业股份国富浩华信永中和

64 600875 东方电气信永中和德勤华永

65 000666 经纬纺机天职国际德勤华永。