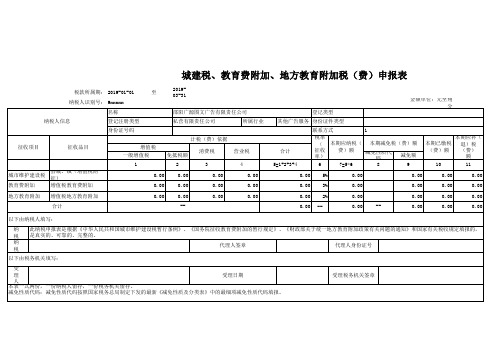

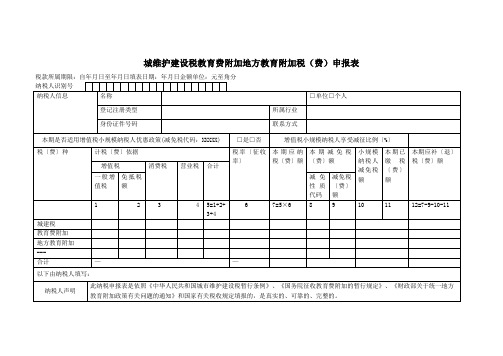

2015年新版城建税教育费附加纳税申报表

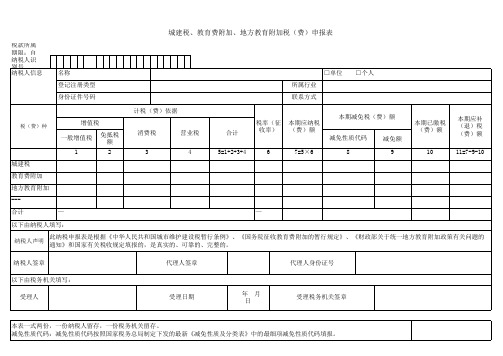

城建税、教育费附加、地方教育附加税(费)申报表(增值税)

以下由税务机关填写: 受 受理日期 理 人 本表一式两份,一份纳税人留存,一份税务机关留存。 减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。 受理税务机关签章

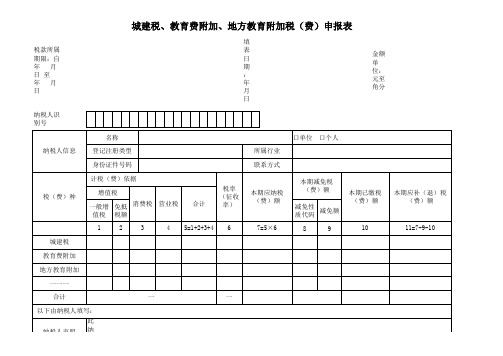

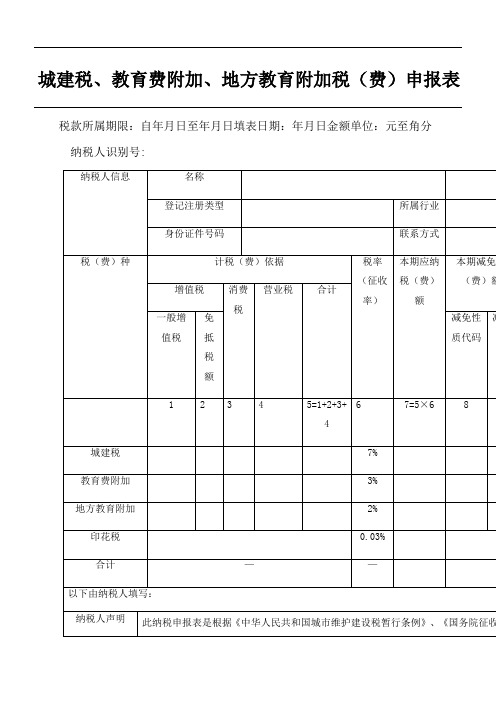

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期: 2019-01-01 纳税人识别号: 9xxxxx 名称 纳税人信息 登记注册类型 身份证号码 计税(费)依据 征收项目 征收品目 1 城市维护建设税 县城、镇(增值税附征) 教育费附加 地方教育附加 增值税教育费附加 增值税地方教育附加 合计 以下由纳税人填写: 纳 税 纳 税 0.00 0.00 0.00 增值税 一般增值税 免抵税额 2 0.00 0.00 0.00 -消费税 3 0.00 0.00 0.00 营业税 4 0.00 0.00 0.00 合计 5=1+2+3+4 0.00 0.00 0.00 0.00 邵阳广源图文广告有限责任公司 私营有限责任公司 所属行业 登记类型 其他广告服务 身份证件类型 联系方式 1 本期已缴税 (费)额 10 0.00 0.00 0.00 -0.00 0.00 0.00 0.00 0.00 本期应补( 退)税 (费) 额 11 0.00 0.00 0.00 0.00 至 2019-03-31 金额单位:元至角分 ☑ 单位 ☐ 个人

Hale Waihona Puke 本期减免税(费)额 税率(

征本期应纳税(

收

率) 费)额 减免性质代码 6 5% 3% 2% -7=5*6 0.00 0.00 0.00 0.00 8 减免额 9

此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方教育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、 代理人签章 代理人身份证号

附加税预缴税款表

纳税人签章 以下由税务机关填写:

受理人

代理人签章 受理日期

年月 日

代理人身份证号 受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。 减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

本期减免税(费)额 减免性质代码 减免额

5=1+2+3+4

6

7=5×6

8

9

本期已缴税 (费)额

本期应补 (退)税 (费)额

10

11=7-9-10

—

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方教育附加政策有关问题的 通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

税款所属

期限:自 纳税人识

别号 纳税人信息

名称 登记注册类型 身份证件号码

城建税、教育费附加、地方教育附加税(费)申报表

□单位 所属行业 联系方式

□个人

税(费)种

城建税 教育费附加 地方教育附加 --合计

增值税

一般增值税 1

免抵税 额

2

—

计税(费)依据

消费税 3

营业税 4

合计

税率(征 本期ቤተ መጻሕፍቲ ባይዱ纳税 收率) (费)额

2015年地税纳税申报表

7=8+9

8=(4-5)× 6

9=5×6

10 11

金额单位:元(列至角分)

本期已缴税额

小计

已本 缴期 本已 期被 应扣 纳缴 税税 额额

12=13+14+15

13 14

税款缴纳

本

小计

期

已

缴

欠

缴

税

额

15

16=17+18

本期应缴税额计算

本期期末应缴税 额

本期期末应缴欠缴 税额

17=8-13-14

18=10-11-15

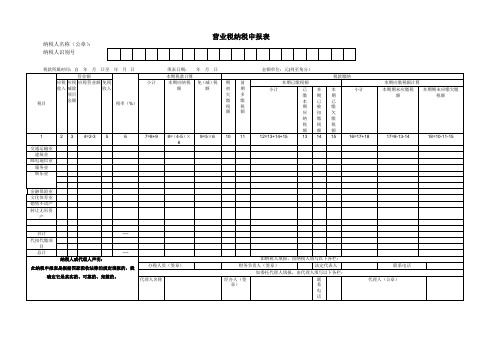

印花税纳税申报表

税款所属期限:自 年 月 日至 年 月 日 填表日期: 年 月 日 纳税人识别号

金额单位:元至角分

纳税人信息

名称

□单位

□个人

应税凭证名称

登记注册类型 身份证件号码 计税金额或件数

1

核定征收

核定依据

核定比例

2

3

购销合同

加工承揽合同 建设工程勘察设计合同 建筑安装工程承包合同 财产租赁合同 货物运输合同 仓储保管合同 借款合同 财产保险合同 技术合同 产权转移书据 营业帐簿 (记载资金的帐簿) 营业帐簿 (其他帐簿) 权利、许可证照 合计

计税(费)依据

增值税 一般增值税

1

消费税

免抵税

额

2

3

营业税 4

合计

5=1+2+3+ 4

税率(征收率) 6

本 期 应 纳 税 本期减免税(费)额 本期已缴税(费)额 本期应补(退)税(费)额 (费)额

7=5×6

减 免 性 减免额

质代码

8

9

10

城建税教育费附加地方教育附加税费申报表

需要每天制学习计划吗每天制定学习计划对于个人的学习和成长至关重要。

无论是在学校、工作还是自学的情况下,制定一个合理的学习计划都可以提高学习效率,帮助我们更好地掌握知识,培养良好的学习习惯,实现个人的学习目标。

首先,每天制定学习计划可以帮助我们更好地安排时间。

在我们繁忙的日程中,可能会有各种琐事占据我们的时间。

如果没有一个明确的学习计划,很容易就会被其他琐事耽误了学习时间。

通过制定学习计划,我们可以有计划地安排每天的学习时间,合理安排各科目的学习内容,不至于被其他事情所困扰。

其次,每天制定学习计划可以培养我们的学习习惯。

习惯是一种力量,只有养成了良好的学习习惯,才能更好地坚持下去。

通过每天制定学习计划,我们可以按照计划进行学习,培养出每天都有学习的习惯。

这样不仅可以提高学习效率,还可以养成良好的习惯,为将来的学习和工作打下良好的基础。

再次,每天制定学习计划可以帮助我们更好地掌握知识。

通过制定学习计划,我们可以有针对性地进行学习,根据每天的学习计划有选择地学习必要的知识,确保每天都在学习最重要的知识点。

这样既可以提高学习效率,又能够更好地掌握知识,从而更好地应对各种考试和工作任务。

最后,每天制定学习计划可以帮助我们实现个人的学习目标。

每个人在学习的过程中都有自己的学习目标,通过制定学习计划,我们可以更好地规划学习时间,明确学习内容,逐步实现自己的学习目标。

无论是提高成绩,还是学习专业知识,亦或是提高工作技能,都需要通过每天制定学习计划,逐步实现个人的学习目标。

综上所述,每天制定学习计划对于个人的学习和成长至关重要。

它能够帮助我们更好地安排时间、培养良好的学习习惯、提高学习效率、掌握知识、实现个人的学习目标,从而更好地适应学习和工作的需要。

因此,每个人都应该养成每天制定学习计划的习惯,从而更好地实现个人的学习和成长。

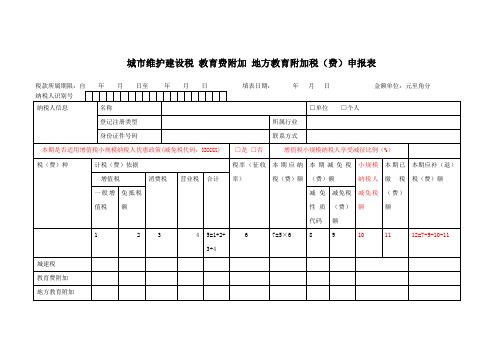

城维护建设税教育费附加地方教育附加税(费)申报表

城维护建设税教育费附加地方教育附加税(费)申报表本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本期是否适用增值税小规模纳税人优惠政策(减免税代码:XXXXX):增值税小规模纳税人登记为一般纳税人以及具备登记一般纳税人条件而未登记的,其纳税期限规定为按次、月或年的,自登记或具备登记条件的次月起不再适用减征优惠;其纳税期限规定为按季的,自登记或具备登记条件的次季起不再适用减征优惠。

由增值税一般纳税人转登记为小规模纳税人,其纳税期限规定为按次、月或年的,自转登记的当月起适用减征优惠;假设纳税期限规定为季的,自转登记的当季起适用减征优惠。

本期适用纳税人是增值税小规模纳税人优惠政策的,勾选“是”;否那么,勾选“否”。

2.增值税小规模纳税人享受减征比例〔%〕:填写当地省级政府依照财税〔2019〕号文件确定减征比例。

3.第1栏“一般增值税”,填写本期缴纳的一般增值税税额。

4.第2栏“免抵税额”,填写增值税免抵税额。

5.第3栏“消费税”,填写本期缴纳的消费税税额。

6.第4栏“营业税”,填写本期缴纳的营业税税额。

7.第5栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

8.第6栏“税率〔征收率〕”,填写城市维护建设税、教育费附加、地方教育费附加的税率或征收率。

9.第7栏“本期应纳税〔费〕额”,反映本期按适用税率〔征收率〕计算缴纳的应纳税额。

计算公式为:7=5×6。

10.第8栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

11.第9栏“减免税〔费〕额”,反映本期减免的税额。

12.第10栏“小规模纳税人减免税额”,反映符合条件的小规模纳税人减免的税额。

计算公式为:10=〔7-9〕×减征比例。

13.第11栏“本期已缴税〔费〕额”,填写本期应纳税〔费〕额中差不多缴纳的部分。

14.第12栏“本期应补〔退〕税额”,计算公式为:12=7-9-10-11。

城建税、教育费附加、地方教育附加税(费)申报表_2017

本期减免税(费)额

本期已缴

税(费)额

本期应补(退)

税(费)额

增值税

消费税

营业税

合计

一般增值税

免抵税额

减免性质代码

减免额

1

2

3

4

5=1+2+3+4

6

7=5×6

8

9

10

11=7-9-10城Leabharlann 维护建设税市区(增值税附征)

0.00

0.00

0.00

0.00

0.00

7%

0.00

0.00

0.00

城建税、教育费附加、地方教育附加税(费)申报表

所属时间起:xxxx-xx-xx所属时间止:xxxx-xx-xx金额单位:元至角分

纳税人识别号:XXXXXXXXXXXXXXXXXX

纳税人信息

名称

登记类型

单位

登记注册类型

所属行业

身份证件类型

居民身份证

身份证件号码

联系方式

征收项目

征收品目

计税(费)依据

税率(征收率)

0.00

教育费附加

增值税教育费附加

0.00

0.00

0.00

0.00

0.00

3%

0.00

0.00

0.00

0.00

地方教育附加

增值税地方教育附加

0.00

0.00

0.00

0.00

0.00

2%

0.00

0.00

0.00

0.00

合计

—

0.00

—

0.00

—

0.00

任务2 城建税、教育费附加的纳税申报_企业纳税核算与申报_[共4页]

![任务2 城建税、教育费附加的纳税申报_企业纳税核算与申报_[共4页]](https://img.taocdn.com/s3/m/640b3b0480eb6294dd886cf5.png)

表 5-5

简易记账凭证

凭证

日期

摘要

字号

会计分录

30 日

计 提 本 月 城 借:营业税金及附加

27 798.96

略 建税及教育

贷:应缴税费—应缴城建税

19 459.27

费附加

—应缴教育费附加 8 339.69

附件 1

任务2 城建税、教育费附加的纳税申报

任务描述

2013 年 12 月 6 日,滨海市百里香酒业有限公司申报 11 月份的城建税、教育费附加。

任务指导

【步骤 1】计算应缴纳的城建税、教育费附加。 根据税务机关规定,在纳税申报表中分别计算不同税种的城建税和教育费附加。 根据增值税计算的应缴城建税=122 675.30×7%=8 587.27(元) 根据增值税计算的应缴教育费附加=122 675.30×3%=3 680.26(元) 根据消费税计算的应缴城建税=67 954.30×7%=4 756.80(元) 根据消费税计算的应缴教育费附加=67 954.30×3%=2 038.63(元) 根据营业税计算的应缴城建税=87 360.00×7%=6 115.20(元) 根据营业税计算的应缴教育费附加=87 360.00×3%=2 620.80(元) 【步骤 2】填写纳税申报表。 纳税人根据计算结果填写《地方税收纳税申报表(综合)》,如表 5-6 所示。

企

业

纳

税

核 算

表 5-4

税费计算表

及 申

2013 年 11 月 30 日

金额单位:元

报

税(费)种

计税基数

税(费ห้องสมุดไป่ตู้率

税(费)额

备注

城建税

277 989.60

7%

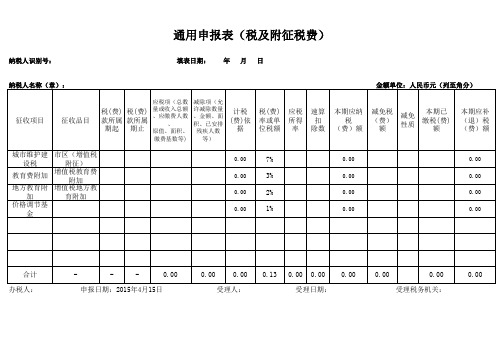

2015新版通用申报表(税及附征税费)

纳税人识别号: 填表日期: 年 月 日

纳税人名称(章):

应税项(总数 量或收入总额 、应缴费人数 、 原值、面积、 缴费基数等) 减除项(允 许减除数量 、金额、面 积、已安排 残疾人数 等)

金额单位:人民币元(列至角分)

征收项目

征收品目

税(费) 税(费) 款所属 款所属 期起 期止

计税 (费)依 据

税(费) 率或单 位税额

应税 所得 率

速算 扣 除数

本期应纳 税 (费)额

减免税 (费) 额

减免 性质

本期已 缴税(费) 额

本期应补 (退)税 (费)额

城市维护建设税 市区(增值税附征)

0.00 0.00 0.00 0.00

7% 3% 2% 1%

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

教育费附加

地方教育附加 价格调节基金

增值税教育费附加

增值税地方教育附加

合计 办税人:

-

-

-.13

0.00

0.00

0.00

0.00

0.00 受理税务机关:

0.00

申报日期:2015年4月15日

受理日期:

Excel表格通用模板:城建税、教育费附加、地方教育附加税(费)申报表

本期已缴税 (费)额

本期应补(退)税 (费)额

5=1+2+3+4表一式两份,一份纳税人留存,一份税务机关留存。

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自 纳税人识别号 名称 纳税人信息 登记注册类型 身份证件号码 计税(费)依据 税(费)种 增值税 一般增 免抵 消费税 营业税 值税 税额 1 城建税 教育费附加 地方教育附加 一一一 合计 以下由纳税人填写: 此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统 纳税人声明 一地方教育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的,可靠的,完整的。 纳税人签章 以下由税务机关填写: 受理人 受理日期 年 月 日 受理税务机关签章 代理人签章 代理人身份证号 一 一 2 3 4 合计 税率 (征收 率) 本期应纳税 (费)额 所属行业 联系方式 本期减免税 (费)额 减免性 减免额 质代码 8 9 口单位 口个人 年 月 日 至 年 月 日 填表日期: 年 月 日 金额单位:元至角分

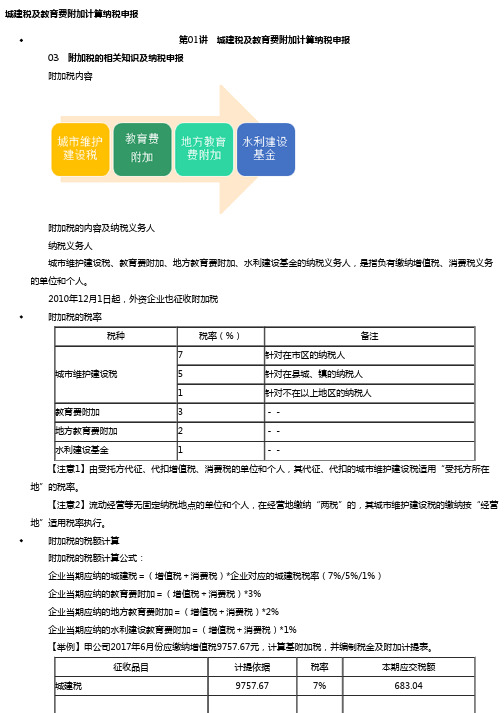

城建税及教育费附加计算纳税申报

城建税及教育费附加计算纳税申报第01讲 城建税及教育费附加计算纳税申报 03 附加税的相关知识及纳税申报 附加税内容 附加税的内容及纳税义务人 纳税义务人 城市维护建设税、教育费附加、地方教育费附加、水利建设基金的纳税义务人,是指负有缴纳增值税、消费税义务的单位和个人。

2010年12月1日起,外资企业也征收附加税 附加税的税率税种税率(%)备注城市维护建设税7针对在市区的纳税人5针对在县城、镇的纳税人1针对不在以上地区的纳税人教育费附加3--地方教育费附加2--水利建设基金1-- 【注意1】由受托方代征、代扣增值税、消费税的单位和个人,其代征、代扣的城市维护建设税适用“受托方所在地”的税率。

【注意2】流动经营等无固定纳税地点的单位和个人,在经营地缴纳“两税”的,其城市维护建设税的缴纳按“经营地”适用税率执行。

附加税的税额计算 附加税的税额计算公式: 企业当期应纳的城建税=(增值税+消费税)*企业对应的城建税税率(7%/5%/1%) 企业当期应纳的教育费附加=(增值税+消费税)*3% 企业当期应纳的地方教育费附加=(增值税+消费税)*2% 企业当期应纳的水利建设教育费附加=(增值税+消费税)*1% 【举例】甲公司2017年6月份应缴纳增值税9757.67元,计算基附加税,并编制税金及附加计提表。

征收品目计提依据税率本期应交税额城建税9757.677%683.04教育费附加9757.673%292.73地方教育费附加9757.672%195.15地方水利基金9757.671%97.58 纳税人在被查补“两税”和被处以罚款时,应同时对其城市维护建设税进行补税、征收滞纳金和罚款。

【注意】纳税人因违反“两税”的有关规定而加收的“滞纳金和罚款”,不作为城市维护建设税的计税依据。

税收优惠 (1)进口不征; (2)出口不退; (3)因“两税”减免而退税的,城建税同时退还; (4)对“两税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“两税”附征的城市维护建设税,一律不予退(返)还。

城建税教育费附加地方教育附加税费申报表

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政 部关于统一地方教育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章

代理人签章

代理人身份证 号

以下由税务机关填写:

受理人

受理日期

本表一式两份,一份纳税人留存,一份税务机关留存。

身份证件号码

联系方式

税(费)种

计税(费)依据

增值税

一般增 免抵

值税

税额

消费税 营业税

1

2

3

4

合计 5=1+2+3+4

税减免 税(费)额

减免性 质代码

减免额

本期已缴 税(费)额

6 7=5×6

8

9

10

城建税

教育费附加

地方教育附加

---

合计

—

—

本期应补 (退) 税(费)额 11=7-9-10

城建税教育费附加地方 教育附加税费申报表

集团档案编码:[YTTR-YTPT28-YTNTL98-UYTYNN08]

B

B

0

8

6

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分

纳税人识别号

名称

□单位□个人

纳税人信息

登记注册类型

所属行业

身份证件类型

年月日

受理税务机关签 章

减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

城建税、教育费附加、地方教育附加税(费)申报表格模板

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

受理日期

年月日

受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。

减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报

增值税

消费税

营业税

合计

一般增值税

免抵税额

减免性质代码

减免额

1

2

3

4

5=1+2+3+4

6

7=5×6

8

9

10

11=7-9-10

城建税

7%

教育费附加

3%

地方教育附加

2%

印花税

0.03%ቤተ መጻሕፍቲ ባይዱ

合计

—

—

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方教育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分

纳税人识别号:

纳税人信息

名称

□单位□个人

登记注册类型

所属行业

身份证件号码

联系方式

税(费)种

计税(费)依据

税率(征收率)

本期应纳税(费)额

本期减免税(费)额

本期已缴税(费)额

本期应补(退)税(费)额

城市维护建设税教育费附加地方教育附加税(费)申报表

城市维护建设税教育费附加地方教育附加税(费)申报表税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分填表说明:1.本期是否适用增值税小规模纳税人优惠政策(减免税代码:XXXXX):增值税小规模纳税人登记为一般纳税人以及具备登记一般纳税人条件而未登记的,其纳税期限规定为按次、月或年的,自登记或具备登记条件的次月起不再适用减征优惠;其纳税期限规定为按季的,自登记或具备登记条件的次季起不再适用减征优惠。

由增值税一般纳税人转登记为小规模纳税人,其纳税期限规定为按次、月或年的,自转登记的当月起适用减征优惠;若纳税期限规定为季的,自转登记的当季起适用减征优惠。

本期适用纳税人是增值税小规模纳税人优惠政策的,勾选“是”;否则,勾选“否”。

2.增值税小规模纳税人享受减征比例(%):填写当地省级政府根据财税〔2019〕号文件确定减征比例。

3.第1栏“一般增值税”,填写本期缴纳的一般增值税税额。

4.第2栏“免抵税额”,填写增值税免抵税额。

5.第3栏“消费税”,填写本期缴纳的消费税税额。

6.第4栏“营业税”,填写本期缴纳的营业税税额。

7.第5栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

8.第6栏“税率(征收率)”,填写城市维护建设税、教育费附加、地方教育费附加的税率或征收率。

9.第7栏“本期应纳税(费)额”,反映本期按适用税率(征收率)计算缴纳的应纳税额。

计算公式为:7=5×6。

10.第8栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

11.第9栏“减免税(费)额”,反映本期减免的税额。

12.第10栏“小规模纳税人减免税额”,反映符合条件的小规模纳税人减免的税额。

计算公式为:10=(7-9)×减征比例。

13.第11栏“本期已缴税(费)额”,填写本期应纳税(费)额中已经缴纳的部分。

14.第12栏“本期应补(退)税额”,计算公式为:12=7-9-10-11。

国税代征两税一费城建税、教育附加、地教育附加税申报表

码

减免额

本期应补 本期已缴税 (退)

(费)额

税(费)额

1

2

3

4

5=1+2+3+4

6

7=5*6

8

9

10

11=7-9-10

城建税(增值税)

——

——

城建税(消费税)

——

——

——

教育费附加(增值税)

——

——

教育费附加(消费税)

——

——

——

地方教育附加(增值税)

——

——

地方教育附加(消费税) ——

——

——

合计

受理日期

年月日国家税务总局制 定下发的最新《减免性质 及分类表》中的最细项减 免性质代码填报。 税务机关收到日期: 接收人: 主管税务机关盖章:

——

——

——

以下由纳税人填写: 纳税人声明

此纳税人申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方教育附加政 策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

受理人 本表一式两份,一份纳税 人留存,一份税务机关留 存。

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自 年

月 日至

年

月日

填

表日期:

年

月

日

金额单位:元(列至角

分)

纳税人识别号:

计算机代码:

纳税人信息 税(费)种(税目)

名称 计税(费)依据

增值税 一般增值税 免抵税额 消费税 营业税

城建税、教育费附加、地方教育附加税(费)申报表

合计

税率(征收 本期应纳税

本期减免税 (费)额

率)

(费)额 减免性 质代码 减免额

1

2ห้องสมุดไป่ตู้

3

4 5=1+2+3+4

6

7=5×6

8

9

本期已缴税 (费)额

10

本期应补(退) 税(费)额

11=7-9-10

合计

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方教育 附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

受理日期

本表一式两份,一份纳税人留存,一份税务机关留存。

年 月 日 受理税务机关签章

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自 纳税人识别号 纳税人信息

税(费)种

城建税 教育费附加 地方教育附加

年 月 日至 年 月 日

填表日期:

年月日

金额单位:元至角分

名

称

□单位 □个人

登记注册类型

所属行业

身份证件号码

联系方式

计税(费)依据

增值税

一般 增值税

免抵 税额

消费税 营业税

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

登记注册类型 身份证号码 税费(种) 计税(费)依据 增值税 一 般 增 值 税 1 城建税 教育费附加 地方教育附加 —— 合计 —— —— 免 抵 税 额 2 3 4 5=1+2+3+4 消费税 营业税 合计

本期减免税 (费)额 减免 性质 代码 减免额

6

7=5×6

8

9

10

11=7-9-10

以下由纳税人填写: 纳税人声明 纳税人签章 以下由税务机关人填写: 受理人 受理日期 年 月 日 受理税务机关签章 此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方 教 育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。 代理人签章 代理人身份证号

城建税、教育费附加、地方教育附加税(费)申报表

自 税款所属期限: 纳税人识别号 纳税人信息 名 称 所属行业 税率 (征 收 率) 联系方式 本期应纳税 (费)额 本期已 本期应补 缴 税 (退) (费 个人□ 年 月 日 金额单位:元至角分

本表一式两份,一份纳税人留存,一份税务机关留存。 减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。