有色金属:2015年基建投资支撑锌需求

2024年金铅锌铜探选市场需求分析

2024年金铅锌铜探选市场需求分析1. 引言本文将对金、铅、锌、铜四种金属的探选市场需求进行分析。

通过对市场需求的研究,可以为企业制定合理的产品开发和销售策略提供参考。

2. 金铅锌铜的概述2.1 金的特点金是一种珍贵的贵金属,具有良好的导电性、导热性和耐蚀性等特点。

金主要用于珠宝首饰、金融投资、电子产品等领域。

2.2 铅的特点铅是一种重金属,具有较高的密度和良好的耐腐蚀性。

铅主要用于电池制造、化妆品、建筑材料等领域。

2.3 锌的特点锌是一种常见的金属,具有良好的抗腐蚀性和可塑性。

锌主要用于镀锌、合金制造、化肥生产等领域。

2.4 铜的特点铜是一种重要的有色金属,具有良好的导电性和导热性。

铜主要用于电线电缆、管道、电子产品等领域。

3. 市场需求分析3.1 金的市场需求分析金作为一种珍贵的贵金属,其市场需求主要来自于两个方面:•珠宝首饰市场:金制首饰一直是人们追求的象征之一,其市场需求较为稳定。

•金融投资市场:金具有保值和升值的特点,因此在金融投资领域的需求也比较大。

3.2 铅的市场需求分析铅作为一种重金属,其市场需求主要来自以下几个方面:•电池制造市场:铅酸蓄电池广泛应用于汽车、UPS电源等领域,因此铅的市场需求较大。

•化妆品市场:铅白是一种常见的化妆品原料,因此在化妆品市场的需求也比较稳定。

•建筑材料市场:铅具有较好的抗腐蚀性,因此在建筑材料市场需求也较为稳定。

3.3 锌的市场需求分析锌作为一种常见的金属,其市场需求主要来自以下几个方面:•镀锌市场:锌具有良好的抗腐蚀性,因此在钢铁行业的镀锌市场需求较大。

•合金制造市场:锌与其他金属可以制成多种合金,因此在合金制造市场需求也比较大。

•化肥市场:锌是植物生长所必需的微量元素之一,因此在化肥市场的需求也较为稳定。

3.4 铜的市场需求分析铜作为一种重要的有色金属,其市场需求主要来自以下几个方面:•电线电缆市场:铜具有良好的导电性,因此在电线电缆市场需求较大。

2024年有色金属市场前景分析

有色金属市场前景分析引言有色金属市场作为全球经济中不可或缺的组成部分,一直备受关注。

本文旨在对有色金属市场的前景进行分析,为投资者和相关从业人员提供有益的参考和指导。

1. 市场概述有色金属市场包括铜、铝、锌、镍等多种有色金属的交易和投资活动。

由于有色金属在建筑、电子、汽车等众多行业的广泛应用,其市场规模庞大,呈现出多样化和复杂性的特点。

2. 市场趋势分析2.1 供需状况根据过去几年的数据分析,有色金属市场的供需状况呈稳定增长趋势。

尽管经济周期和政治因素会对市场产生波动影响,但总体上供需平衡形势良好。

2.2 价格波动有色金属价格的波动主要受到供需关系、国际经济形势和金融政策等因素的影响。

近年来,国际贸易紧张局势的加剧和经济增长的放缓给有色金属价格带来了一定的压力,但市场对有色金属的长期需求依然强劲,预计价格会保持相对稳定的上升趋势。

2.3 环保政策随着全球环保意识的提高,各国政府对于有色金属行业的环保要求越来越严格。

环保政策的实施将加大对高能耗、高污染的企业的整改力度,从而使得行业竞争更加激烈,优质企业将逐渐脱颖而出。

3. 投资机会3.1 新能源行业的快速发展随着清洁能源的兴起,新能源行业对于有色金属的需求将大幅增长。

例如,锂离子电池的需求对于锂等有色金属的价格将产生重要影响。

投资者可以关注新能源领域相关企业的发展和有色金属供应链。

3.2 基础设施建设的提速各国政府加大基础设施建设的力度将刺激对有色金属的需求。

例如,交通运输、建筑和通信领域对铜等有色金属的需求稳定增长。

投资者可以关注基础设施建设相关企业和有色金属价格的变动。

4. 风险与挑战4.1 地缘政治风险不稳定的地缘政治局势可能对有色金属市场造成负面影响。

例如,战争、贸易保护主义政策和地震等因素都可能引发市场的波动和不确定性。

4.2 大宗商品价格风险有色金属价格与全球大宗商品价格紧密相关。

全球经济形势的不确定性和大宗商品价格波动可能对有色金属市场产生重大影响。

全球金融危机下有色金属行情分析

全球金融危机下有色金属行情分析2002年至2008上半年是全球经济繁荣时期,形成了全球矿业的新一轮高潮期。

矿业是一个国家国民经济的基础产业,与经济发展有着密切关系,特别是与投资和消费呈正相关关系,尤其是房地产的消费会直接带动矿产品市场的复兴。

过去5年里,以金融为主导的投资消费,特别是全球房地产投资高涨,带动了矿业的红火兴旺。

一、美国金融海啸引发全球经济危机,致使工业需求锐减,大批矿业企业停产美国是金融危机的始作恿者,因而受到打击最大。

西方经济发达国家由于经济全球化的程度比较高,被拴在一根大的金融链条上,因此受到的冲击也很大。

而以中国为代表的一些新兴经济体,如印度、俄罗斯等,由于融人经济全球化的时间短、程度低,相对来说受到的影响小一些。

即使这样,由于全球股市跳水,融资出现困难,引发了石油、有色金属等大宗矿产品价格的大幅度下降,致使中国一大批以出口为主营经济的企业受到很大影响,一批小矿山因此关门停产或倒闭,矿业很难摆脱萧条的命运。

全球金属市场的价格主要受工业需求的影响。

上一个经济高潮期,由于全球房地产投资火热、汽车销量大增,工业对金属有大量需求,推高了国际金属价格。

表1列出了主要金属工业需求的领域。

从该表可以看出,铝在建筑住房市场中占37%,在汽车交运市场中占16%;铜在建筑住房市场中需求很大,占到40%,在汽车交运市场中占比重也不轻,达到30%;而铅则主要用在汽车交运市场中,高达79%;锌是汽车交运市场中的主要金属之一,达50%。

由此可以看出,建筑住房市场和汽车交运市场的需求变化基本决定了几种主要金属的价格高低。

由美国次贷危机诱发的全球经济危机逐渐蔓延到世界主要市场,既使是我国这个新兴经济体从事出口的一大批中小企业也由于外部经济环境的恶化受到殃及。

同时也使得投资者投资信心受到打击,引发对主要金属的需求下降,进而使其价格迅速下滑。

当前,我国部分金属生产企业已出现亏损。

特别是一批中小矿山由于资源自给程度低,需要以外来购买原料满足加工能力的,造成其生产成本高。

有色金属:锂电池盲目扩张受限 高效电机拉动稀土需求

申港证券股份有限公司证券研究报告行业研究行业研究周报锂电池盲目扩张受限 高效电机拉动稀土需求——有色金属投资摘要:每周一谈:锂电池盲目扩张受限 高效电机拉动稀土需求事件1:工信部发布《锂离子电池行业规范条件(2021年本)》,对动力电池企业在工艺技术、产品性能、企业管理和产能扩充等四大方面提出要求。

♦ 引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本,避免电池企业重复建设低端产能,避免出现产能过剩。

♦ 对电池和电池组能量密度,以及正负极材料比容、隔膜拉伸强度、电解液的四大主材产品性能作出定量规定。

上游材料价格不断上涨,但电池价格涨幅不及原材料。

自去年下半年以来,电池上游原材料价格暴涨,但下游电池价格涨幅远低于材料端。

因此,2021Q3电池企业毛利率和净利润均有不同程度下滑,欣旺达、国轩高科等企业第三季度净利润均环比出现下滑。

在头部企业的原材料锁单能力和资金实力双重打压下,中小电池企业或被清洗出局,电池企业集中度可能进一步上升。

电池组能量密度基本可实现,但单体能量密度要求对高镍三元技术路线有利。

从目前已申报的新产品来看,电池组的能量密度要求基本都能实现。

目前传统电池包能量密度平均为180Wh/kg 。

第10批新能源汽车推荐目录中,除五菱宏光申报的两款车型电池系统能量密度为115Wh/kg 之外,其余车型的电池系统能量密度均在120Wh/kg 以上。

此前,松下 4680电池能量密度则高达300Wh/kg 。

但单体能量密度≥180Wh/kg 的要求对磷酸铁锂电池企业有所限制,对高镍三元技术路线有利。

事件2:工信部、市场监管总局印发《电机能效提升计划 (2021-2023年)》的通知。

♦ 到2023年高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达到20%以上,实现年节电量490亿千瓦时,相当于年节约标准煤1500万吨,减排二氧化碳2800万吨。

♦ 针对使用变速箱、耦合器的传动系统,鼓励采用低速直驱和高速直驱式永磁电机。

投资学论文中国有色金属的行业分析

中国有色金属的行业分析一.行业发展历史与现状发展历程回顾有色金属工业60年的发展历程,是几代有色人艰苦创业、不断探索、甘于奉献、开拓创新的60年;是有色金属工业沧桑巨变、跨越发展,取得辉煌成就的60年。

概括起来,我国有色金属工业发展历程可分为改革开放前30年和改革开放后30年两个阶段和不同的发展时期。

1.三年经济恢复和第一个五年计划时期(1949年~1957年)新中国成立后,百废待兴。

中国共产党领导全国人民用三年的时间对经受战争创伤处于崩溃状态的国民经济实行全面恢复。

从1953年起,我国以156个重点建设项目为骨干,开始了第一个五年计划的大规模建设。

三年恢复时期,我国东北地区的一批有色金属企业首先恢复了生产;云南、湖南、安徽及江西省的有色金属矿山等相继恢复了生产。

到1952年,我国十种有色金属产量恢复到7.4万吨,是1949年的5.5倍。

第一个五年计划时期(1953年~1957年),我国有色金属工业开始大规模的建设,当时前苏联援建的156项基本建设项目中,有色金属项目有13个,新建、扩建了一批有色金属矿山、冶炼和加工企业,同时,逐步组建了地质勘探、勘察设计、建筑施工、科研院所、大中专院校等,形成了独立完整的有色金属工业体系。

1957年我国有色金属工业已初具规模,十种有色金属产量达21.5万吨。

2.“大跃进”和调整时期(1958~1965年)1958年,我国进入了第二个五年计划时期,经过三年“大跃进”、高指标,造成国民经济比例严重失调,工业生产第一次出现下降局面。

1961年开始实行“调整、巩固、充实、提高”的八字方针,经过1963年~1965年的三年调整,国民经济发展得到较好恢复,增长速度也明显加快。

我国有色金属工业虽然受到“大跃进”时期的影响,但在调整时期得到较快发展,一批骨干企业相继建设投产,使有色金属工业在起伏中发展。

1961年我国十种有色金属产量降到1957年的水平21.5万吨,1965年恢复到46万吨。

2015年大宗商品分析报告

2015年大宗商品分析报告2014年12月目录一、大宗商品价格整体回落,同板块品种幅度差异明显 (3)1、能源:原油动力煤价格下行,天然气相对坚挺 (3)2、基本金属:有色价格走势分化,黑色价格延续下行 (5)3、贵金属:黄金延续跌势,金银比价处于相对高位 (7)4、农产品:价格重心下移,四季度以来走势出现分化 (7)二、基本面:价格影响因素将从高产能转向需求增长 (9)1、能源:低油价将持续到明年二季度,动力煤继续看空 (9)(1)原油:明年二季度是基本面最悲观的时期 (11)(2)天然气价格长期仍然看多 (14)(3)动力煤:供应压力不减且需求疲软,价格将持续弱势 (16)2、基本金属:有色金属显性库存下降,黑色产业下游价格有望企稳 (18)(1)有色金属:交易所库存整体处于低位,小品种走势将更为强势 (19)(2)黑色产业链:钢材价格有望领先铁矿石企稳 (22)3、贵金属:投资需求吸引力下降,价格仍将下行 (23)4、农产品:供应预期差调整,价格重心将抬升 (27)三、低油价冲击的量化:欧美中俄影响各不同 (29)一、大宗商品价格整体回落,同板块品种幅度差异明显年初以来,主要大宗商品大都呈现跌势,但幅度差别较大。

能源中,原油年内下跌幅度超过40%,均价也有10%左右的回落,天然气价格年内下跌10%,但均价回升15%;有色金属中,铜与锌、铝价格出现分化,铜年内下跌幅度超过10%,而锌、铝出现5%左右的上涨;黑色产业链,铁矿石下跌近50%,但螺纹钢、焦煤、焦炭下跌幅度均在20%左右;农产品中,小麦、玉米以及大豆的价格重心均出现超过10%的回落,但年内小麦与玉米走势明显强于大豆。

此外,黄金价格与2013 年末相当,但均价下跌了10%。

整体而言,大宗商品价格走势处于紊乱期,能源、工业金属以及农产品没有明显的板块轮动,同板块品种之间价格变化幅度分化明显。

1、能源:原油动力煤价格下行,天然气相对坚挺原油、天然气与动力煤三大一次能源价格在2014 年走势仍然分化。

锌 终端消费结构 基建

锌终端消费结构基建

锌的终端消费结构中,基建是一个重要的消费领域。

在全球锌消费中,建筑、交通、耐用消费品消费占比达到80%,其中基建是主要的消费驱动力。

锌在基建领域的应用主要体现在钢铁镀锌、黄铜生产以及锌基合金的制造等方面。

钢铁镀锌是锌消费量中最大的部分,约占51%,而黄铜和锌基合金则分别约占18%和16%。

这些材料在基建中扮演着重要的角色,如用于建筑物的结构材料、桥梁、道路、管道等基础设施的建设。

然而,基建领域的锌消费受到多种因素的影响。

一方面,全球经济的波动和政策的调整会对基建投资产生影响,从而影响锌的消费量。

另一方面,锌的价格波动也会影响消费者的购买意愿和消费量。

此外,锌的消费还受到其他因素的影响,如锌的生产成本、供应情况、替代品的价格等。

因此,锌的终端消费结构是一个复杂的系统,需要综合考虑多种因素。

2024年锌锭市场环境分析

2024年锌锭市场环境分析概述近年来,锌锭市场一直保持着较高的增长势头。

锌锭作为一种重要的有色金属,广泛应用于钢铁制造、电子工业、冶金等领域。

本文将从全球市场情况、供需关系、价格波动等方面,对锌锭市场环境进行分析。

全球市场情况根据国际锌协会公布的数据,近年来全球锌锭产量持续增长。

亚洲地区是全球锌锭市场的主要生产地,其中中国更是全球最大的锌锭生产国家。

此外,北美和欧洲等地也有较大的锌锭产量。

供需关系供需关系对于锌锭市场的影响十分重要。

近年来,全球经济的快速发展带来了对钢铁、电子产品等行业的需求增加,进而推动了锌锭市场的需求量增长。

然而,锌矿资源的有限性导致供应瓶颈,使得供需矛盾更加突出。

尤其是在中国等锌锭生产大国,由于环保政策对产能的限制,供应量无法满足市场需求。

价格波动价格波动是锌锭市场的常态。

锌锭价格受到多种因素的影响,包括全球宏观经济形势、供需关系、外汇市场波动等。

近年来,由于供需矛盾加剧和环保政策影响,锌锭价格呈现出较大的波动性。

尤其是在中国市场,价格波动更为明显。

环境影响锌锭生产对环境的影响是不可忽视的。

大量的锌矿开采和冶炼过程会释放大量有害气体和废水,对生态环境造成破坏。

为此,各国纷纷出台严格的环保政策,限制锌锭生产的规模和产能。

环保压力的增加使得锌锭生产企业加大了环保设施的投入,加强了治理手段,但环境问题仍然十分突出。

结论综上所述,锌锭市场处于供需矛盾突出、价格波动大、环保要求高的环境中。

随着全球经济的发展,对锌锭的需求仍将保持较高增长,而供应压力仍将持续存在。

锌锭生产企业需要加大技术改造和环境治理的力度,以适应市场的发展和环保要求的提高。

同时,政府、企业和消费者都应共同努力,促进锌锭市场的健康发展与可持续性。

锌锭行业报告

锌锭行业报告一、行业概况。

锌锭是一种重要的金属材料,广泛用于电子、建筑、汽车、航空航天等领域。

锌锭的生产主要依赖于锌矿的开采和冶炼,全球锌锭产量逐年增长,市场需求稳定增长。

二、市场需求分析。

1. 电子行业,随着电子产品的普及和更新换代,对锌锭的需求不断增加。

尤其是在手机、电脑等电子产品的制造中,锌锭的应用越来越广泛。

2. 建筑行业,建筑行业对锌锭的需求主要体现在镀锌钢材的生产中,随着城市化进程的加快,建筑行业对锌锭的需求也在不断增加。

3. 汽车行业,汽车行业对锌锭的需求主要体现在汽车零部件的生产中,随着汽车产量的增加,对锌锭的需求也在逐年增加。

4. 航空航天行业,航空航天行业对锌锭的需求主要体现在航空器材的制造中,随着航空航天技术的发展,对锌锭的需求也在不断增加。

三、生产情况分析。

1. 全球主要锌矿产地,澳大利亚、中国、秘鲁、美国、印度等国家是全球主要的锌矿产地,其中中国是全球最大的锌矿产地。

2. 全球主要锌锭生产商,全球主要的锌锭生产商包括格罗滕科(Glencore)、必和必拓(BHP Billiton)、亚马逊(Amazon)、中国有色矿业集团(China Minmetals Corporation)等公司。

3. 锌锭生产技术,锌锭的生产主要依赖于冶炼技术,包括湿法冶炼、干法冶炼等技术,其中湿法冶炼是目前主流的生产技术。

四、市场竞争分析。

1. 行业竞争格局,全球锌锭市场竞争格局较为集中,少数大型矿业公司垄断了市场份额,导致市场竞争激烈。

2. 价格波动情况,受全球经济形势和供求关系影响,锌锭价格波动较大,市场风险较高。

3. 技术创新能力,锌锭生产企业需要不断提升技术创新能力,降低生产成本,提高产品质量,以保持市场竞争力。

五、发展趋势预测。

1. 市场需求持续增长,随着全球经济的发展和产业结构的调整,对锌锭的需求将持续增长。

2. 技术升级转型,锌锭生产企业需要加大技术研发投入,推动产业转型升级,提高产品附加值。

有色金属行业:避险推动贵金属,铝锌需求望持续

行业报告 | 行业研究周报有色金属证券研究报告 2021年01月03日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者杨诚笑 分析师SAC 执业证书编号:S1110517020002 **********************孙亮 分析师SAC 执业证书编号:S1110516110003 *****************田源 分析师SAC 执业证书编号:S1110517030003 *****************王小芃 分析师SAC 执业证书编号:S1110517060003 ***************田庆争 分析师SAC 执业证书编号:S1110518080005 **********************资料来源:贝格数据相关报告1 《有色金属-行业研究周报:欧美疫情二次爆发 避险有望推动贵金属继续上行》 2020-12-282 《有色金属-行业投资策略:从流动性释放 到需求复苏》 2020-12-273 《有色金属-行业研究周报:“房住不炒”促竣工 基本金属需求好》 2020-12-21行业走势图避险推动贵金属,铝锌需求望持续周观点:避险推动贵金属,铝锌需求望持续 欧美疫情二次爆发,避险有望推动贵金属继续上行欧美疫情二次爆发。

进入冬季,英国和德国日确诊人数不断攀升,美国新增日均确诊攀升至20万人以上。

美元指数从11月的92左右一路下降至目前的90左右。

如果欧美疫情继续加剧,避险情绪逐步发酵,可能带来金价进一步上涨。

利率有望维持,金价中枢有望上行。

美联储在上一次议息会议中继续维持0利率不变。

金价与美元实际利率呈负相关关系,18年美联储利率维持在2%左右时,金价中枢在1300美元/盎司。

鉴于美联储可能在较长时间里都会维持0利率,金价中枢相比之前有望出现较大幅度上升,我们认为,21年金价中枢维持1800美元/盎司以上是大概率事件。

金价中枢上升有望带来黄金企业利润基础上升至一个新台阶。

2024年有色金属行业深度分析报告

一、行业概况有色金属行业是指以有色金属矿产资源为基础,通过采矿、选矿、冶炼、加工等环节生产出各类有色金属产品的产业。

主要有铜、铝、铅、锌、镍、锡等金属。

有色金属广泛应用于建筑、电力、机械制造、汽车、航空航天等领域。

二、宏观经济环境分析2024年我国经济保持稳定增长,对有色金属行业有较大的需求。

不仅国内需求增加,国际市场对我国有色金属产品的需求也在不断增长。

然而,由于全球经济环境不稳定、贸易保护主义抬头等因素,对有色金属行业带来了一定的不确定性。

三、供需情况分析1.供应端:根据统计数据,2024年我国有色金属产量稳步增长。

然而,由于资源开采成本上升、环境保护压力增大等因素,一些小型矿山被关闭,对行业供应带来了一定的影响。

2.需求端:2024年国内基础设施建设、房地产市场火爆,对有色金属需求量大增。

同时,新能源汽车、电子信息等高端制造业的快速发展也对有色金属产业提出了更高的要求。

四、价格走势分析2024年有色金属价格整体呈现波动上升的趋势。

一方面,供需紧张以及国内外市场状况的变化导致价格波动;另一方面,原材料价格波动、能源成本上升等也对有色金属价格产生了影响。

五、政策环境分析2024年,我国出台了一系列支持有色金属行业发展的政策。

例如,加大环保力度,鼓励企业进行资源综合利用;完善行业标准和质量监管措施,提高产品质量;加大对技术创新的支持力度,推动有色金属行业向高端制造业升级。

六、行业发展趋势展望1.资源整合:由于资源短缺和环保要求,有色金属企业将积极进行资源整合,通过并购重组等方式提高市场占有率。

2.技术创新:有色金属行业将加大对技术创新的研发力度,提高产品质量和产能效益,提高行业竞争力。

3.绿色制造:随着环保要求的不断提高,有色金属行业将加大对环境保护的投入,推动绿色制造的发展。

4.国际合作:面对国际市场竞争的压力,有色金属行业将积极拓展国际市场,加强与国外企业的合作。

七、投资建议有色金属行业作为我国重要的基础产业,具有较大的投资潜力。

有色行业周报:建筑业逆势回升 疫情冲击金属下游需求

[Table_Rank] 评级: 看好吴轩有色行业首席分析师SAC 执证编号:S0110521120001 ******************.cn 电话:************市场指数走势(最近1年)资料来源:聚源数据相关研究能源价格支撑金属价格走高 高通胀凸显贵金属配置价值稳增长成效初步显现 美联储开启加息周期镁行业供需格局转变 下游需求爆发期临近核心观点[Table_Summary] 地缘冲突持续影响 供应冲击或成未来主线受俄乌冲突影响,能源价格持续高位,本周布油有所回落,但仍高于100美元,天然气价格则再度上涨,高能源价格对金属生产持续施压。

同时,LME 宣布停止对部分俄罗斯企业金属的囤放,包括俄铝以及诺里尔斯克镍公司。

受地缘冲突下的供应链紧张以及高能源价格影响,未来一段时间,供给冲击或将成为扰动金属价格的主线。

本周,LME 铜上涨0.02%,收于10269.5美元/吨;LME 铝下跌-4.58%,收于3440美元/吨;LME 铅上涨2.57%,收于2441美元/吨;LME 锌上涨6.50%,收于4331美元/吨;LME 锡上涨4.08%,收于44010美元/吨;LME 镍下跌-4.20%,收于34000美元/吨。

建议关注云南铜业、铜陵有色、紫金矿业、神火股份、云铝股份。

供需两端支撑锂价维持高位 稀土价格持续下行本周电池级碳酸锂、氢氧化锂价格与上周持平,分别为51.40万元/吨、49.39万元/吨。

3月锂价涨势依旧,供应仍然紧张,短期来看,供需两端仍将支撑锂价维持高位,结合锂电池发展,长期需求向好。

钴方面,价格仍处于高位,市场观望情绪浓厚,目前需求不佳,后期有转好趋势。

本周稀土价格持续下行,稀土矿供应紧张,但需求支撑较强,稀土价格有望企稳。

推荐关注天齐锂业、赣锋锂业、华友钴业、盛屯矿业。

3月PMI 逆季节性回落 疫情冲击工业金属需求3 月中国制造业 PMI 为 49.5%,环比下降0.7%,购进价格指数和出厂价格指数分别为66.1%、56.7%,环比上涨6.1%、2.6%,制造业旺季不旺;值得关注的是,建筑业PMI 环比逆势回升0.5%,基建投资作为稳增长重要抓手,有望加快落地,拉动工业金属消费。

有色金属知识

有色金属知识目录1. 有色金属概述 (3)1.1 有色金属的定义与分类 (4)1.2 有色金属的应用领域 (5)1.3 有色金属在国民经济中的地位 (6)2. 有色金属的生产 (7)2.1 有色金属的开采方法 (9)2.1.1 地下开采 (10)2.1.2 地上开采 (11)2.2 有色金属的加工与冶炼 (12)2.3 现代有色金属加工技术 (14)2.3.1 新材料技术 (15)2.3.2 环保技术 (17)3. 有色金属市场分析 (18)3.1 有色金属价格波动 (20)3.2 国际市场动态 (22)3.3 国内市场供需分析 (23)4. 有色金属的环保与可持续发展 (24)4.1 有色金属生产对环境的影响 (25)4.2 环保技术与发展趋势 (26)4.3 可持续发展策略与政策 (28)5. 有色金属的安全与健康 (28)5.1 职业健康风险 (30)5.2 安全管理制度 (31)5.3 事故预防与处理措施 (32)6. 有色金属的未来趋势 (34)6.1 新兴材料的发展 (34)6.2 电动汽车和新能源领域的需求增长 (36)6.3 市场需求预测与投资分析 (38)7. 有色金属资源分布与管理 (39)7.1 世界有色金属资源分布 (41)7.2 国家有色金属资源普查与规划 (42)7.3 资源管理与保护措施 (43)8. 有色金属的贸易与投资 (45)8.1 有色金属进出口政策 (46)8.2 国际贸易规则与法规 (48)8.3 投资环境与合作机会 (49)9. 有色金属科研与教育 (51)9.1 科研发展方向 (52)9.2 教育体系与人才培养 (55)9.3 国际交流与合作 (57)10. 有色金属法律法规 (58)10.1 有色金属管理的法律法规 (60)10.2 行业标准与认证 (61)10.3 政策动态与法规更新 (62)1. 有色金属概述又被称为非铁金属,是指除了铁、锰、铬以外的所有金属。

有色金属工业发展规划

有色金属工业发展规划(2016-2020年)有色金属工业是制造业的重要基础产业之一,是实现制造强国的重要支撑。

进入新世纪以来,我国有色金属工业发展迅速,基本满足了经济社会发展和国防科技工业建设的需要。

但与世界强国相比,在技术创新、产业结构、质量效益、绿色发展、资源保障等方面仍有一定差距。

“十三五”时期是我国全面建成小康社会的决胜阶段,也是我国迈入世界有色金属工业强国行列的关键时期。

《有色金属工业发展规划(2016-2020年)》依据《中华人民共和国国民经济和社会发展第十三个五年规划纲要》《中国制造2025》《国务院办公厅关于营造良好市场环境促进有色金属工业调结构促转型增效益的指导意见》(国办发〔2016〕42号)编制,作为未来五年指导有色金属工业持续健康发展的指导性文件。

本规划涵盖范围包括铜、铝、铅、锌、镍、锡、锑、汞、镁、钛等十种常用有色金属,以及钨、钼、锂、黄金、锆、铟、锗、镓、钴等主要稀贵金属。

一、产业现状(一)发展回顾“十二五”以来,我国有色金属工业积极应对复杂多变的国内外宏观经济形势和发展环境,积极推进转方式、调结构、促转型,基本完成了“十二五”规划发展目标,行业发展保持平稳态势,为实现由大到强奠定了坚实基础。

1.生产保持平稳增长。

2015年有色金属工业增加值同比增长10%,十种有色金属产量达到5156万吨,表观消费量约5560万吨,“十二五”期间年均分别增长10.4%和10%。

其中铜、铝、铅、锌等主要金属产量分别为796万吨、3141万吨、440万吨、615万吨,年均分别增长11.9%、14.1%、1.1%、3.4%,各占全球总产量的35%、55%、43%、44%。

专栏1:主要有色金属生产及消费量品种生产量(万吨)表观消费量(万吨)20102015年均增长率(%)20102015年均增长率(%)年年十一五十二五年年十一五十二五十种有色金属3136 5156 13.7 10.4 3449 5560 15.5 10其中精炼铜454 796 12.0 11.9 748 1147 15.0 8.9 原铝1624 3141 15.1 14.1 1585 3107 17.5 14.4 铅416 440 12.2 1.1 420 437 16.5 0.8 锌521 615 13.7 3.4 565 671 11.5 3.5 镍15.9 23.2 12.5 7.8 52 102 21.4 14.4 镁65.1 85.3 7.7 5.6 37.5 53.2 16.5 7.2 黄金(吨)341 450 8.8 5.7 572 986 17.3 11.5注:2015年产量为国家统计局公报数据,铅产量数据包括未统计的部分再生铅产量;镍消费数据包括镍铁中含镍量。

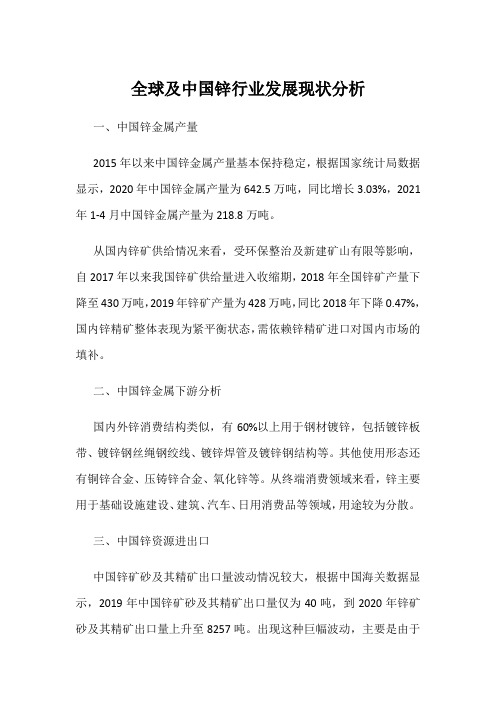

全球及中国锌行业发展现状分析

全球及中国锌行业发展现状分析一、中国锌金属产量2015年以来中国锌金属产量基本保持稳定,根据国家统计局数据显示,2020年中国锌金属产量为642.5万吨,同比增长3.03%,2021年1-4月中国锌金属产量为218.8万吨。

从国内锌矿供给情况来看,受环保整治及新建矿山有限等影响,自2017年以来我国锌矿供给量进入收缩期,2018年全国锌矿产量下降至430万吨,2019年锌矿产量为428万吨,同比2018年下降0.47%,国内锌精矿整体表现为紧平衡状态,需依赖锌精矿进口对国内市场的填补。

二、中国锌金属下游分析国内外锌消费结构类似,有60%以上用于钢材镀锌,包括镀锌板带、镀锌钢丝绳钢绞线、镀锌焊管及镀锌钢结构等。

其他使用形态还有铜锌合金、压铸锌合金、氧化锌等。

从终端消费领域来看,锌主要用于基础设施建设、建筑、汽车、日用消费品等领域,用途较为分散。

三、中国锌资源进出口中国锌矿砂及其精矿出口量波动情况较大,根据中国海关数据显示,2019年中国锌矿砂及其精矿出口量仅为40吨,到2020年锌矿砂及其精矿出口量上升至8257吨。

出现这种巨幅波动,主要是由于我国锌矿砂及其精矿仅出口到韩国,我国锌矿砂及其精矿出口量受到韩国需求的变化,2019年中美贸易战,使得韩国进口中国锌矿砂及其精矿减少。

2020年由于新冠疫情的影响,韩国无法从其他国家购买足够的锌矿砂及其精矿,因此只能转而向中国进口。

由于国内需求的上升,我国锌矿砂及其精矿从2016年以来逐渐上升,到2020年中国锌矿砂及其精矿进口量上升至382.2万吨,同比上升20.34%,2021年中国锌矿砂及其精矿进口量为104.2万吨,中国锌矿砂及其精矿进口量远高于出口量。

其中中国进口澳大利亚的锌矿砂及其精矿最高,2020年进口量为137.3万吨,远超其他国家。

四、全球锌资源发展现状美国地质调查局(USGS)数据显示,2019年全球锌储量(经济可采储量)2.5亿吨,主要分布在澳大利亚、中国、墨西哥、俄罗斯等国。

贵州省“十二五”有色金属产业发展规划

贵州省“十二五”有色金属产业发展规划有色金属是国民经济、人民日常生活及国防工业、科学技术发展必不可少的基础材料和重要的战略物资,其应用领域广,产业关联度高,在经济社会发展和国防建设中发挥着重要作用。

为落实省委、省政府实施工业强省战略的决策部署,加快转变发展方式,促进产业结构调整,做大做强优势产业,把我省建成国家重要的有色金属产业基地,结合我省发展实际,制定本规划。

一、概述贵州是矿产资源大省,部分有色金属矿产资源在全国优势明显,经过多年发展,有色金属已成为我省重要的优势产业,是全省工业重要经济支柱之一。

“十二五”期间,我省有色金属产业将以项目建设和关键技术突破为重点,进一步扩大经济总量,着力调整产业结构,大力发展资源深加工,提高资源集约利用水平,建成全国重要的有色金属产业基地。

——经济总量跃上新台阶。

“十二五”期间,有色金属产业规划完成投资1000亿元以上,占全省工业总投资的6.7%。

2011年,重点抓好全省有色金属产业53个项目的建设,项目总投资748亿元(银行贷款433亿元,企业自筹302亿元,其他13亿元),预计当年完成投资69亿元以上。

2015年,有色金属产业实现工业总产值1000亿元,占全省工业总产值的10%,培育2至3个百亿元企业。

——产品结构调整达到新层次。

主要矿种矿产品加工转化率显著提高,改变我省有色金属产品深加工能力不足的状况。

2015年,全省铝加工产品能力达到150万吨/年,电解铝转化加工比例达到58%,钛深加工1万吨以上。

——基地建设取得新进展。

到2015年,有色金属产业集聚效应进一步显现,初步建成三大基地:一是贵阳铝及铝加工基地,新增氧化铝生产能力180万吨、电解铝生产能力80万吨、铝加工生产能力45万吨。

二是遵义铝、钛生产加工基地,新增氧化铝生产能力260万吨、电解铝生产能力80万吨、铝加工生产能力75万吨,海绵钛、高钛铁和钛材深加工生产能力各1万吨,电子级高纯钛生产能力1000吨。

2015年锌行业市场简析

2015年锌行业市场简析

一、全球大型矿山的关闭或将引发长期锌精矿供给的短缺 (2)

1、预计全球锌精矿供给短缺将在2016 年出现 (3)

二、2015 年基建投资有望支撑中国锌金属需求 (4)

1、预计2015年国内汽车销量增速与2014年基本持平,2016年增速将小幅

提升至6.9% (5)

2、出口扩大的拉动下,2015年空调、冰箱和洗衣机总销量增速预计将达到

8%、1.1%和5.5% (5)

3、2015 年中国铁路固定资产投资额预计将达到8100 亿元 (6)

通过分析全球锌精矿未来的供给变化,以及国内锌金属下游基建、汽车和家电行业的需求态势,以此推断2015 年中国锌金属市场的供需情况。

全球大型矿山的关闭短期来看对锌精矿供给影响有限,但长期来看可能造成全球锌精矿供给的短缺,预计供给的短缺将从2016 年开始出现。

2014 年受国内持续的环保检查的影响,国内一些中小矿山的生产受到限制,若明年环保力度进一步加大,或将对国内矿山产能造成一定负面影响。

除了供给端收紧的影响,2015 中国锌金属需求端的增长应也会对锌价形成一定支撑。

预计:汽车行业明年增速与今年持平,家电销量在出口拉动下增速可观,同时明年锌需求最大的动力来自国内基建投资,预计2015 年铁路固定资产投资额将达到8100 亿元。

一、全球大型矿山的关闭或将引发长期锌精矿供给的短缺

全球大型矿山的关闭导致今年部分国家地区锌精矿产量减少,其中加拿大产量下降幅度最大,1-9 月产量同比下滑17.7%。

由于对全球大型矿山关闭可能造成未来锌精矿供应短缺的担忧,2014 年6-7。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Global Research 2015年1月8日中国有色金属中国锌市场展望:2015年基建投资支撑锌需求全球大型矿山的关闭引发市场对未来锌精矿短缺的担忧全球大型矿山的关闭导致今年部分国家地区锌精矿产量减少,其中加拿大产量下降幅度最大,1-9月产量同比下滑17.7%。

由于担心全球大型矿山的关闭将导致未来锌精矿出现大幅短缺,今年6-7月锌价出现一波大幅上涨行情,涨幅达到15%左右。

但随着后期全球经济增长乏力,中国经济增长放缓,加上市场对全球矿山关闭的看法趋于理性,锌价在8月之后震荡下行。

预计全球锌精矿供给短缺将在2016年出现考虑到全球大型矿山的关闭,虽然短期内对全球锌精矿供给影响可能有限,但长期来看未来全球锌精矿应会出现一定的短缺,瑞银大宗商品团队预测锌精矿需求缺口将出现在2016年,2016年全球锌精矿产能将达到1412万吨,需求将增加到1435万吨,这将导致全球锌精矿供给出现23万吨的短缺。

2015年基建投资有望支撑中国锌金属需求除了供给端收缩的影响,我们预计2015年国内锌下游需求也将有所增长。

瑞银预计:2015年国内汽车销量增速基本与2014年持平,2016年将小幅提升至6.9%;家电内销增速虽将有所放缓,但考虑到出口销量的增长, 2015年空调、冰箱和洗衣机总销量增速将分别达到8%、1.1%和 5.5%;在政府加大基建投资的背景下,2015年中国铁路固定资产投资额将达到8100亿元。

我们认为基建投资将成为2015年中国锌金属需求的主要动力。

A 股相关上市公司瑞银大宗团队预计2015-2017年锌价将上涨至2425/2535/2646美元每吨,A 股上市的锌矿开采和锌冶炼生产公司有中金岭南、驰宏锌锗(未覆盖)、西部矿业(未覆盖)、罗平锌电(未覆盖)、株冶集团(未覆盖)、中色股份(未覆盖)。

图表1: 中国2015年铁路固定资产投资预计达到8100亿元来源: CEIC ,瑞银证券估算林浩祥 分析师S1460511010014haoxiang.lin@+86-213-866 8897在2015年年初,我们通过分析全球锌精矿未来的供给变化,以及国内锌金属下游基建、汽车和家电行业的需求态势,以此推断2015年中国锌金属市场的供需情况。

1)全球大型矿山的关闭短期来看对锌精矿供给影响有限,但长期来看可能造成全球锌精矿供给的短缺,瑞银大宗商品团队预计供给的短缺将从2016年开始出现。

2)2014年受国内持续的环保检查的影响,国内一些中小矿山的生产受到限制,若明年环保力度进一步加大,或将对国内矿山产能造成一定负面影响。

3)除了供给端收紧的影响,2015中国锌金属需求端的增长应也会对锌价形成一定支撑。

瑞银预计:汽车行业明年增速与今年持平,家电销量在出口拉动下增速可观,同时明年锌需求最大的动力来自国内基建投资,瑞银预计2015年铁路固定资产投资额将达到8100亿元。

全球大型矿山的关闭或将引发长期锌精矿供给的短缺全球大型矿山的关闭导致今年部分国家地区锌精矿产量减少,其中加拿大产量下降幅度最大,1-9月产量同比下滑17.7%。

由于对全球大型矿山关闭可能造成未来锌精矿供应短缺的担忧,2014年6-7月锌价出现一波大幅上涨行业,但后期由于中国经济增长放缓,全球经济增长乏力,8月以来锌价开始震荡下行。

图表2: 2014年上期所锌价走势来源: Bloomberg供给端:瑞银大宗商品团队预测全球锌精矿供给短缺将在2016年出现考虑到全球大型矿山的关闭,未来全球锌精矿或将出现一定的短缺,瑞银大宗商品团队预测2015年全球锌精矿产能将达到1385万吨,需求将增加到1372万吨,因此短期内全球锌精矿供给不会出现短缺,预计供给短缺将在2016年出现。

瑞银大宗商品团队预测中国锌精矿需求缺口将在2015年进一步扩大,今年国内持续的环保检查限制了一些中小矿山的生产,若明年环保检查进一步加大将对国内锌精矿产量形成一定负面影响。

图表3: 瑞银大宗商品团队对锌精矿供需预测单位:百万吨2013 2014E 2015E 2016E 2017E 2018E 中国锌精矿产能 4.7 4.7 5.0 5.2 5.2 5.2 中国锌精矿需求 5.6 6.0 6.7 7.2 7.6 7.9 中国锌精矿市场平衡-0.9 -1.2 -1.7 -2.0 -2.4 -2.7全球锌精矿产能12.9 13.1 13.8 14.1 14.1 14.1 全球锌精矿需求12.5 12.9 13.7 14.3 14.6 15.1 全球锌精矿市场平衡0.5 0.3 0.1 -0.2 -0.5 -0.9 来源: Wood Mackenzie, 瑞银估算2015年中国锌需求缺口应会有所收窄,瑞银大宗商品团队预计2015年中国锌产能将增加70万吨至630万吨,需求将达到693万吨;瑞银预测全球锌产能2015年将达到1419万吨,比需求1444万吨仍存在25万吨短缺。

图表4: 瑞银大宗商品团队对锌供需预测单位:百万吨2013 2014E 2015E 2016E 2017E 2018E 中国锌产能 5.2 5.6 6.3 6.8 7.2 7.5 中国锌需求 6.1 6.5 6.9 7.3 7.6 7.8 中国锌市场平衡-0.9 -0.9 -0.6 -0.5 -0.4 -0.3全球锌产能12.9 13.3 14.2 14.8 15.0 15.4 全球锌需求13.3 13.9 14.4 14.9 15.3 15.7 全球锌市场平衡-0.4 -0.6 -0.3 -0.1 -0.3 -0.3 来源: Wood Mackenzie, 瑞银估算2015年基建投资有望支撑中国锌金属需求除了供给端收紧的一些影响,2015年中国锌下游需求端的增长也对锌价有一定支撑。

根据安泰科数据,2013年中国锌金属消费主要来自于镀锌和压铸锌合金,分别占总消费量的54%和26%。

镀锌领域为锌消耗增长最快的行业,主要得益于基础设施、汽车、家电等行业的驱动。

需求端:预计2015年国内汽车销量增速与2014年基本持平,2016年增速将小幅提升至6.9%2014年1-11月中国汽车销量为2107.85万辆,同比增速为6.14%,增幅比上年同期下降7.38个百分点,瑞银汽车研究团队预计2015年国内汽车销量增速将小幅放缓至5.2%,而2016年国内汽车销量增速将回升至6.9%。

图表5: 中国2013年锌消费主要来自镀锌行业图表6: 2015年国内汽车销量增速预计小幅放缓至5.2%来源: 安泰科来源: 中汽协,瑞银证券估算需求端:出口扩大的拉动下,2015年空调、冰箱和洗衣机总销量增速预计将达到8%、1.1%和5.5%在国内经济增长放缓的拖累下,瑞银家电研究团队预计2015年空调和冰箱内销增速将放缓至7.9%和-1.3%;但考虑到家电海外销售增长的上行风险,瑞银家电研究团队预测2015年空调和冰箱总销量增速将分别达到8%和1.1%。

图表7: 2015年空调、冰箱和洗衣机内销增速预计为7.9%、-1.3%和4.3% 图表8: 2015年空调、冰箱和洗衣机总销量增速预计将分别达到8%、1.1%和5.5%来源: 产业在线,瑞银证券估算来源: 产业在线,瑞银证券估算需求端:2015年中国铁路固定资产投资额预计将达到8100亿元瑞银基建和交运研究团队对未来中国基建投资保持较为乐观态度,预测2015年中国铁路固定资产投资额将达到8100亿元,高于市场普遍预期,其中6600亿元为基础建设投资,1500亿元为铁路设备投资。

我们认为基建投资的扩大将成为支撑2015年中国锌需求的主要动力。

图表9: 中国2015年铁路固定资产投资预计仍将维持在8000亿元以上来源: CEIC,瑞银证券估算我们的结论全球锌精矿供给收缩和国内锌金属需求增长有望支撑2015年锌价受到全球大型矿山关闭的影响,我们认为长期来看锌精矿的供给将出现一定程度的短缺,但短期全球锌精矿供给仍较为充裕。

我们预计2015年中国锌金属市场行情除了来自供给端收缩的影响,还主要受国内锌下游行业需求增长的支撑,尤其是未来基建投资的扩大。

A股相关上市公司瑞银大宗团队预计2015-2017年锌价将上涨至2425/2535/2646美元每吨,A股上市的锌矿开采和锌冶炼生产公司有中金岭南、驰宏锌锗(未覆盖)、西部矿业(未覆盖)、罗平锌电(未覆盖)、株冶集团(未覆盖)、中色股份(未覆盖)。

图表10: 瑞银大宗商品团队对工业金属价格的预测2014E 2015E 2016E 2017E 2018E 铜美元/吨6856 6393 6283 6614 7055 铝美元/吨1852 1830 1984 2094 2205 镍美元/吨17328 20944 20723 19842 19842 锌美元/吨2205 2425 2535 2646 2425 铅美元/吨2138 2381 2469 2315 2315 来源: 瑞银证券估算图表11: A股相关上市公司Price (Rmb)总市值(亿元)2013 PE 2014E PE 2015E PE 2013 PB ROE FY2013000060.SZ 中金岭南10.95 226 35 41 34 3.57 7.13% 600497.SH 驰宏锌锗12.45 208 66 76 42 2.87 10.55% 601168.SH 西部矿业9.87 235 59 2.04 3.09% 002114.SZ 罗平锌电15.09 41 179 5.14 -10.58% 600961.SH 株冶集团10.26 54 87 8.20 3.07% 000758.SZ 中色股份15.75 155 133 3.56 2.42% 来源: Wind,数据截止2015年1月7日风险声明金属行业的股票变动与金属商品价格波动、市场资金的宽松状况密切相关,由此金属价格上涨、股票市场的流动性宽松对应了金属行业股票的上行风险,金属价格下跌、股票市场的流动性紧缩对应了金属行业股票的下行风险。

要求披露本报告由瑞银证券有限责任公司(瑞银集团的关联机构)编制。

瑞银集团(UBS AG)、其子公司、分支机构及关联机构,在此统称为UBS(瑞银)。

关于UBS(瑞银)管理利益冲突以及保持其研究产品独立性的方法、历史业绩表现、以及有关UBS(瑞银)研究报告投资建议的更多披露,请访问:/disclosures。

股价表现图中的数字指的是过去的表现,而过去的表现并不是一个可靠的、可用来预测将来结果的指标。

如有需要,可提供更多信息。

瑞银证券有限责任公司是经中国证券监督管理委员会批准具有证券投资咨询业务资格的机构.分析师声明: 每位主要负责编写本研究报告全部或部分内容的研究分析师在此声明:就本报告中所提及的证券或每家发行人,(1)本报告中所表述的任何观点均准确地反映了其个人对该证券或发行人的看法 ,并且以独立的方式表述(包括与瑞银相关的部分);(2)分析师薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研究报告中所表述的具体建议或观点无直接或间接的关系。