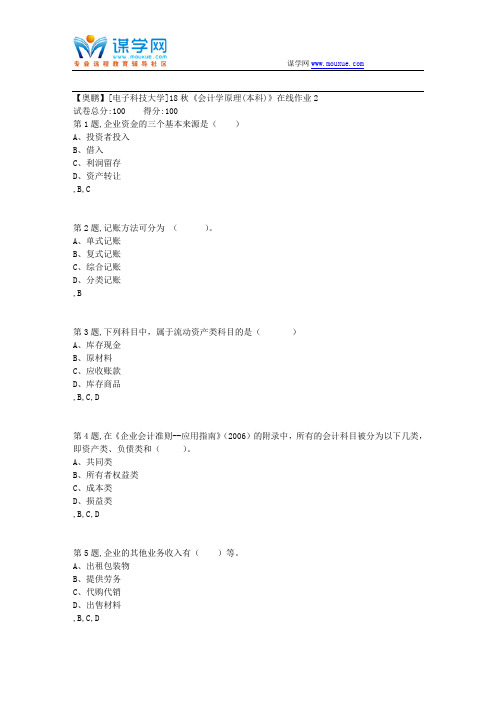

科大18春《会计学原理(本科)》在线作业2

电子科大18秋《会计学原理(本科)》在线作业2

【奥鹏】[电子科技大学]18秋《会计学原理(本科)》在线作业2试卷总分:100 得分:100第1题,企业资金的三个基本来源是()A、投资者投入B、借入C、利润留存D、资产转让,B,C第2题,记账方法可分为()。

A、单式记账B、复式记账C、综合记账D、分类记账,B第3题,下列科目中,属于流动资产类科目的是()A、库存现金B、原材料C、应收账款D、库存商品,B,C,D第4题,在《企业会计准则--应用指南》(2006)的附录中,所有的会计科目被分为以下几类,即资产类、负债类和()。

A、共同类B、所有者权益类C、成本类D、损益类,B,C,D第5题,企业的其他业务收入有()等。

A、出租包装物B、提供劳务C、代购代销D、出售材料,B,C,D第6题,企业在购买材料物资交易中所形成的债务,一般应通过()账户进行核算。

A、预付帐款B、应付帐款C、其他应收款D、应付票据,D第7题,材料的采购成本项目应包括()。

A、挑选整理费B、材料买价C、采购机构经费D、采购费用,D第8题,经济要素的发生对会计等式各个会计要素的影响表现为()A、一项资产增加,另一项资产减少B、一项负债增加,另一项负债减少C、一项所有者权益增加,另一项所有者权益减少D、一项资产增加,一项负债增加,B,C,D第9题,在下列各项费用中,属于商品、产品销售过程中发生的费用有()A、运输费B、广告费C、办公费D、包装费,B,D第10题,会计电算化系统一般由()两个部分构成A、时点定位系统B、计算机操作系统C、账务处理系统D、专业核算子系统,D第11题,按成本的不同内容和性质可以将成本类科目分为()。

A、反映制造成本的科目B、反映劳务成本的科目C、反映费用的科目D、反映留存收益的科目,B第12题,下列账户按用途和结构分类,属于结算负债账户的有()。

A、应付帐款B、应付票据C、长期借款D、预收帐款,B,C,D第13题,下列账户按经济内容分类,属于成本类账户的有()。

18版会计学原理书后习题答案 怀德尔 詹姆斯 卡尔 乔纳森 (2)

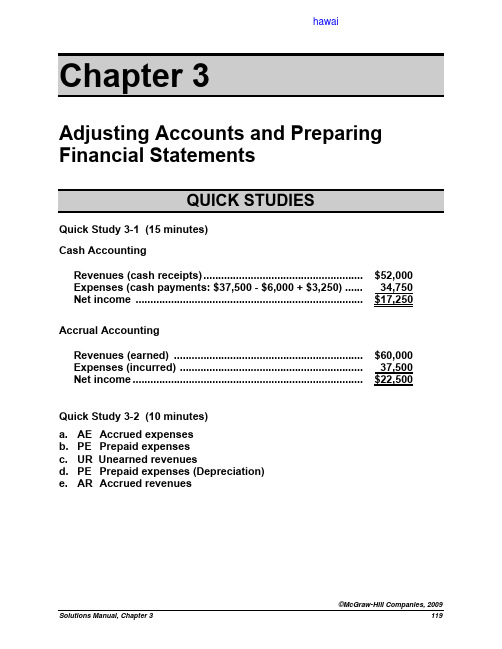

hawai Chapter 3Adjusting Accounts and Preparing Financial StatementsQUICK STUDIESQuick Study 3-1 (15 minutes)Cash AccountingRevenues (cash receipts)......................................................$52,000Expenses (cash payments: $37,500 - $6,000 + $3,250)...... 34,750 income .............................................................................$17,250NetAccrual Accounting(earned) ................................................................$60,000RevenuesExpenses(incurred) .............................................................. 37,500 income..............................................................................$22,500NetQ uick Study 3-2 (10 minutes)a. AE Accrued expensesb. PE Prepaid expensesc. UR Unearned revenuesd. PE Prepaid expenses (Depreciation)e. AR Accrued revenues©McGraw-Hill Companies, 2009 Solutions Manual, Chapter 3 119Accounts Debited and Credited Financial Statement a. Debit Unearned Revenue Balance Sheet Credit Revenue Earned Income Statement b. Debit Wages Expense Income Statement Credit Wages Payable Balance Sheet c. Debit Accounts Receivable Balance Sheet Credit Revenue Earned Income Statement d. Debit Insurance Expense Income Statement Credit Prepaid Insurance Balance Sheet e. Debit Depreciation Expense Income Statement Credit Accumulated Depreciation Balance SheetQuick Study 3-4 (15 minutes)a. Insurance Expense....................................................... 3,000 Prepaid Insurance ................................................. 3,000To record 6-month insurance coverage expired.b. Supplies Expense......................................................... 4,150 Supplies..................................................................4,150To record supplies used during the year.($900 + $4,000 – [?] = $750)Quick Study 3-5 (15 minutes) a. Depreciation Expense—Equipment............................ 8,400 Accumulated Depreciation—Equipment............. 8,400To record depreciation expense for the year.($45,000 - $3,000) / 5 years = $8,400b. No depreciation adjustments are made for land as it is expected to last indefinitely.©McG 120SalariesExpense (400)Salaries Payable (400)To record salaries incurred but not yet paid.[One student earns $100 x 4 days, Mondaythrough Thursday]Q uick Study 3-7 (15 minutes)a. Unearned Revenue........................................................ 22,500Legal Revenue....................................................... 22,500 To recognize legal revenue earned (30,000 x 3/4).b. Unearned Subscription Revenue................................ 1,200Subscription Revenue........................................... 1,200 To recognize subscription revenue earned.[100 x ($24 / 12 months) x 6 months]Quick Study 3-8 (15 minutes)Adjusting entry Debit Credit1. Accrue salaries expense e ga f2. Adjust the Unearned Services Revenue accountto recognize earned revenueb f3. Record the earning of services revenue for whichcash will be received the following periodQuick Study 3-9 (10 minutes)T he answer is a.ExplanationThe debit balance in Prepaid Insurance was reduced by $400, implying a $400 debit to Insurance Expense. The credit balance in Interest Payable increased by $800, implying an $800 debit to Interest Expense.©McGraw-Hill Companies, 2009 Solutions Manual, Chapter 3 121Quick Study 3-10 (15 minutes)T he answer is 2.ExplanationI nsurance premium errorUnderstates expenses (and overstates assets) by..........$1,600A ccrued salaries errorUnderstates expenses (and understates liabilities) by.... 1,000T he collective effects from this company’s errors follow:Understates expenses by....................................................$2,600Overstates assets by............................................................$1,600Understates liabilities by.....................................................$1,000Quick Study 3-11 (10 minutes)Profit margin = $78,750 / $630,000 = 12.5%Interpretation: For each dollar that Miller Company records as revenue, it earns 12.5 cents in net income. Miller’s 12.5% is markedly lower than competitors’ average profit margin of 15%—it must improve performance.EXERCISESExercise 3-1 (10 minutes)1. B 4. A2. F 5. D3. C 6. E©McG122Exercise 3-2 (25 minutes)a. Depreciation Expense—Equipment...............................16,000Depreciation—Equipment...................16,000 AccumulatedTo record depreciation expense for the year.b. Insurance Expense..........................................................5,360Insurance*......................................................5,360 PrepaidTo record insurance coverage that expired($6,000 - $640).c. Office Supplies Expense.................................................3,422Supplies**........................................................... 3,422 OfficeTo record office supplies used ($325 + $3,480 - $383).d. Unearned Fee Revenue...................................................3,000Revenue.................................................................3,000 FeeTo record earned portion of fee received in advance($15,000 x 1/5).e. Insurance Expense..........................................................6,160Insurance........................................................6,160 PrepaidTo record insurance coverage that expired.f. Wages Expense................................................................2,700Payable.............................................................2,700 WagesTo record wages accrued but not yet paid.Notes:Prepaid Insurance*Office Supplies**Bal. Bal. 6,000 Beg. Bal. 325Purch. 3,480UsedUsed ??End. Bal. 640 End. Bal. 383©McGraw-Hill Companies, 2009Solutions Manual, Chapter 3 123a. Adjusting entry2009Dec. 31 825Wages Expense...................................................Wages Payable (825)To record accrued wages for one day.(5 workers x $165)b. Payday entry2010Jan. 4Wages Expense...................................................2,475Wages Payable (825)Cash.................................................................3,300To record accrued and current wages.Wages expense = 5 workers x 3 days x $165Cash = 5 workers x 4 days x $165Exercise 3-4 (15 minutes)a. $ 2,000b. $ 6,607c. $11,987d. $ 1,375(c)(d)(b)Proof: (a)Supplies available – prior year-end.........$ 350 $1,855 $ 1,576 $1,375Supplies purchased in current year........ 2,450 6,307 11,987 6,907Total supplies available............................2,8008,162 13,563 8,282Supplies available – current year-end..... (800) (6,607) (2,056) (800)Supplies expense for current year...........$2,000$1,555$11,507 $7,482©McGraw-Hill Companies, 2009124Fundamental Accounting Principles, 19th Editiona.Apr. 30 Legal Fees Expense...........................................4,500Payable.....................................4,500 FeesLegalTo record accrued legal fees.May 12 Legal Fees Payable............................................ 4,500Cash.............................................................4,500 To pay accrued legal fees.b.Apr. 30 Interest Expense.................................................1,900Payable..........................................1,900 InterestTo record accrued interest expense($5,700 x 10/30).May 20 Interest Payable..................................................1,900Expense.................................................3,800InterestCash.............................................................5,700 To record payment of accrued and currentinterest expense ($5,700 x 20/30).c.Apr. 30 Salaries Expense................................................4,800Payable..........................................4,800 SalariesTo record accrued salaries($12,000 x 2/5 week).May 3 Salaries Payable.................................................4,800Salaries Expense................................................ 7,200Cash.............................................................12,000 To record payment of accrued andcurrent salaries ($12,000 x 3/5 week)., 2009125Balance Sheet Prepaid Insurance Asset usingInsurance Expense usingAccrual Basis Cash Basis Accrual Basis CashBasis ***Dec. 31, 2007....$14,450 $0 2007......$ 850 $15,300Dec. 31, 2008....9,350 0 2008......5,100 0 2009...... 5,100 0Dec. 31, 2009....4,2500 2010...... 4,250Dec. 31, 2010....Total.....$15,300$15,300Explanations:*Accrual asset balance equals months left in the policy x $425 per month (monthly cost is computed as $15,300 / 36 months). Months Left Balance 12/31/2007.. 34 $14,450 12/31/2008.. 22 9,350 12/31/2009.. 104,25012/31/2010.. 0 0 **Accrual insurance expense equals months covered in the year x $425 per month. Months Covered Expense 2007........ 2 $ 8502008........12 5,1002009........12 5,100 4,2502010.. (10)$15,300©McG 126Dec. 31 Accounts Receivable.............................................1,980Fees Earned.....................................................1,980 To record earned but unbilled fees (30% x $6,600).31 Unearned Fees........................................................4,620Earned.....................................................4,620 FeesTo record earned fees collected in advance(70% x $6,600).31 Depreciation Expense—Computers..................... 1,650Depreciation-Computers........1,650 AccumulatedTo record depreciation on computers.31 Depreciation Expense—Office Furniture.............. 1,925A ccumulated Depreciation—Office Furniture...1,925To record depreciation on office furniture.31 Salaries Expense....................................................2,695Payable..............................................2,695 SalariesTo record accrued salaries.31 Insurance Expense..................................................1,430PrepaidInsurance...........................................1,430 To record expired prepaid insurance.31 Rent Expense (700)Rent Payable (700)To recor d accrued rent expense.31 Office Supplies Expense (528)Supplies (528)OfficeTo record use of office supplies.31 Advertising Expense (500)Advertising Payable (500)To record accrued advertising expense.31 Utilities Expense (77)Payable (77)UtilitiesTo record incurred and unpaid utility costs., 2009127PROBLEM SET AProblem 3-1A (10 minutes)1. I 5. G 9. H2. D 6. C 10. E3. F 7. I 11. H4. B 8. A 12. BProblem 3-2A (35 minutes)Part 1Adjustment (a)Dec. 31 Office Supplies Expense................................ 12,325OfficeSupplies......................................... 12,325 To record cost of supplies used($2,900 + $11,977 - $2,552).Adjustment (b)31InsuranceExpense..........................................12,280PrepaidInsurance.................................... 12,280 To record annual insurance coverage cost.Policy Cost per Month Months Activein 2009 2009 CostA $485 ($11,640/24 mo.) 12 $ 5,820B 290 ($10,440/36 mo.) 9 2,610C 770 ($ 9,240 /12 mo.) 5 3,850Total $12,280Adjustment (c)31SalariesExpense.............................................3,660SalariesPayable....................................... 3,660 To record accrued but unpaid wages(2 days x $1,830).©McG128Problem 3-2A −concludedAdjustment (d)Dec. 31 Depreciation Expense—Building................... 18,875Depreciation—Building... 18,875 AccumulatedTo record annual depreciation expense[($800,000 -$45,000) / 40 years = $18,875]Adjustment (e)Receivable............................................3,00031RentEarned...........................................3,000 RentTo record earned but unpaid Dec. rent.Adjustment (f)Rent..............................................5,43631UnearnedEarned...........................................5,436 RentTo record the amount of rent earned forNovember and December (2 x $2,718).Part 2Cash Payment for (c)Jan. 6 Salaries Payable...........................................3,660Expense*........................................5,490SalariesCash.......................................................9,150 To record payment of accrued andcurrent salaries. *(3 days x $1,830)Cash Payment for (e)15Cash............................................................... 6,000Receivable....................................3,000 RentEarned...........................................3,000 RentTo record past due rent for two months.©McGraw-Hill Companies, 2009Solutions Manual, Chapter 3 129Parts 1 and 2Cash EquipmentUnadj. Bal. Unadj. Bal.28,064 75,800Accumulated Depreciation— Accounts Receivable EquipmentUnadj. Bal. Unadj. Bal.0 15,000(f) 4,000 (c) 10,000 Adj. Bal. Adj. Bal.4,000 25,000 Teaching Supplies Accounts PayableUnadj. Bal. Bal.11,000 39,500(b)9,000Adj. Bal. Salaries Payable2,000Unadj. Bal.0 Prepaid Insurance (g) 480 Unadj. Bal. Adj. Bal.16,000 4803,000(a)Adj. Bal. Unearned Training Fees 13,000Unadj. Bal.12,500 Prepaid Rent (e) 5,000Unadj. Bal. Adj. Bal.2,178 7,5002,178(h)Adj. Bal. T. Wells, CapitalBal.71,000 Professional LibraryBal. T. Wells, Withdrawals33,000Bal.44,000Accumulated Depreciation—Professional LibraryUnadj. Bal.10,0005,000(d)Adj. Bal.15,000©McG130Tuition Fees Earned Rent ExpenseUnadj. Bal. Unadj. Bal.111,00023,9582,1784,000(h)(f)Adj. Bal. Adj. Bal.115,00026,136Training Fees Earned Teaching Supplies ExpenseUnadj. Bal.Unadj. Bal.41,00009,000(e)5,000(b)Adj. Bal. Adj. Bal.46,0009,000Depreciation Expense—Professional Library Advertising ExpenseUnadj. Bal. Bal.0 8,000(d) 5,000Adj. Bal.5,000Depreciation Expense—Equipment Utilities ExpenseUnadj. Bal. Bal.0 6,000(c) 10,000Adj. Bal.10,000Salaries ExpenseUnadj. Bal.52,000(g) 480Adj. Bal.52,480Insurance ExpenseUnadj. Bal.(a) 3,000Adj. Bal.3,000©McGraw-Hill Companies, 2009 Solutions Manual, Chapter 3 131Part 2Adjustment (a)Dec. 31 Insurance Expense...........................................3,000Insurance....................................... 3,000 PrepaidTo record the insurance expired.Adjustment (b)31 Teaching Supplies Expense............................9,000Supplies...................................... 9,000 TeachingTo record supplies used ($11,000 - $2,000).Adjustment (c)31 Depreciation Expense—Equipment................10,000Accumulated Depreciation—Equipment........10,000 To record equipment depreciation.Adjustment (d)31 Depreciation Expense—Profess. Library.......5,000A ccumul. Depreciation—Profess. Library..... 5,000To record professional library depreciation.Adjustment (e)31 Unearned Training Fees...................................5,000Training Fees Earned................................. 5,000 To record 2 months’ training fees earnedthat were collected in advance.Adjustment (f)31 Accounts Receivable........................................4,000Tuition Fees Earned................................... 4,000 To record tuition earned($1,600 x 2 1/2 months).Adjustment (g)31 Salaries Expense (480)Payable (480)SalariesTo record accrued salaries(2 days x $120 x 2 employees).Adjustment (h)31 Rent Expense....................................................2,178Rent................................................ 2,178 PrepaidTo record expiration of prepaid rent.©McG132Part 3WELLS TEACHING INSTITUTEAdjusted Trial BalanceDecember 31, 2009Debit CreditCash..........................................................................$ 28,064Accounts receivable................................................4,000Teaching supplies ...................................................2,000Prepaid insurance....................................................13,000Prepaid rent 0Professional library.................................................33,000$ 15,000 Accumulated depreciation—Professional library... Equipment................................................................75,800Accumulated depreciation—Equipment................25,000Accounts payable....................................................39,500Salaries payable (480)Unearned training fees............................................7,500T. Wells, Capital.......................................................71,000T. Wells, Withdrawals..............................................44,000Tuition fees earned..................................................115,000Training fees earned................................................46,000Depreciation expense—Professional library........5,000Depreciation expense—Equipment.......................10,000Salaries expense .....................................................52,480Insurance expense...................................................3,000Rent expense............................................................26,136Teaching supplies expense....................................9,000Advertising expense................................................8,000Utilities expense....................................................... 6,000 _______Totals........................................................................$319,480 $319,480©McGraw-Hill Companies, 2009 Solutions Manual, Chapter 3 133Part 4WELLS TEACHING INSTITUTEIncome StatementFor Year Ended December 31, 2009RevenuesTuition fees earned............................................ $115,000Training fees earned.......................................... 46,000Total revenues.................................................... $161,000ExpensesDepreciation expense—Professional library... 5,000Depreciation expense—Equipment.................. 10,000Salaries expense................................................ 52,480Insurance expense............................................. 3,000Rent expense...................................................... 26,136Teaching supplies expense............................... 9,000Advertising expense.......................................... 8,000Utilities expense................................................. 6,000Total expenses................................................... 119,616Net income............................................................ $ 41,384WELLS TEACHING INSTITUTEStatement of Owner’s EquityFor Year Ended December 31, 2009T. Wells, Capital, December 31, 2008................................. $ 71,000Plus: Net income.................................................................. 41,384112,384 Less: Withdrawals by owner............................................... 44,000T. Wells, Capital, December 31, 2009................................. $ 68,384©McGraw-Hill Companies, 2009134Fundamental Accounting Principles, 19th EditionWELLS TEACHING INSTITUTESheetBalanceDecember 31, 2009Assets Cash................................................................................. $ 28,064 Accounts receivable...................................................... 4,000 Teaching supplies.......................................................... 2,000 Prepaid insurance.......................................................... 13,000 Professional library........................................................ $33,00018,000 Accumulated depreciation—Professional library....... (15,000) Equipment....................................................................... 75,800Accumulated depreciation—Equipment...................... (25,000) 50,800 Total assets..................................................................... $115,864Liabilities Accounts payable........................................................... $ 39,500 Salaries payable. (480)Unearned training fees.................................................. 7,500 Total liabilities................................................................ 47,480EquityT. Wells, Capital.............................................................. 68,384 Total liabilities and equity............................................. $115,864, 2009135。

科大18春《会计学原理(本科)》在线作业3

科大18春《会计学原理(本科)》在线作业3------------------------------------------------------------------------------------------------------------------------------ 奥鹏电子科大(单选题) 1: ()指企业在销售商品(单选题) 1: ()指企业在销售商品或提供劳务之前,根据合约的规定,向客户预收的部分或全部货款。

A: 预收账款B: 预付账款C: 已收账款D: 支付账款正确答案:(单选题) 2: 负债权益比反映的是()。

A: 负债对权益的倍数B: 负债对资产的倍数C: 负债对收入的倍数D: 负债对现金的倍数正确答案:(单选题) 3: ()是指会计服务的特定经济实体,它为会计人员对经济活动进行会计确认、计量和记录以及编制财务报表等会计工作界定了空间范围。

A: 经济主体B: 会计主体C: 法律主体D: 经营主体正确答案:(单选题) 4: “盈余公积”账户核算企业从净利润中提取的盈余公积,属于()。

A: 费用类账户B: 所有者权益类账户D: 成本类账户正确答案:(单选题) 5: 复式记帐法是对每一笔交易或事项,都以相等的金额在()登记。

A: 一个账户B: 两个账户C: 一个或两个账户D: 两个或两个以上账户正确答案:(单选题) 6: 某企业本期已销产品的制造成本未55 500元,销售费用未4 500元,营业税金及附加6 000元,其产品销售成本应为()元。

A: 61500B: 66000C: 60000D: 55500正确答案:(单选题) 7: ()就是将固定资产成本系统地分配到各个会计期间,所分配的金额根据受益对象和期间分别计入生产成本或期间费用。

A: 折旧------------------------------------------------------------------------------------------------------------------------------ B: 盘点C: 余额查询D: 对帐正确答案:(单选题) 8: 在借贷记帐法中,账户的哪一方记增加数,哪一方记减少数,是由()决定的。

2018年04月自考《07787会计学原理》真题及答案【带解析】

2018年4月自考《07787会计学原理》真题及答案一、单项选择题1、2、3、4、5、6、8、10、12、13、14、15、16、17、18、二、多项选择题19、20、淘宝店:自考集市:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考21、22、淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考24、淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市26、淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市28、淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市30、淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市31、32、淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考33、34、淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考三、名词解释35、36、淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考四、简答题五、计算题38、39、40、41、42、淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市44、淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考淘宝店:自考集市淘宝店:自考集市淘宝店:自考集市淘宝店:自考2018年4月自考《07787会计学原理》参考答案1、参考答案:B 题目详解:对不同形式的财产物资,采取的清查方法不同。

会计学原理在线作业

《会计学原理》在线作业【单选题】1. 【第1模块】编制资产负债表的理论依据是()。

A 复式记账法的记账规则B 复式记账法的试算平衡公式C 会计恒等式D 总账、明细账的平行登记正确答案:C2. 【第1模块】企业所拥有的资产从财产权利归属来看,一部分属于投资者,另一部分属()。

A 债权人B 企业职工C 债务人D 企业法人正确答案:A3.【第1模块】假设企业的经营活动将无限期的延续下去,在可以预见的将来不会因停业破产而进行清算的前提条件称为()。

A 会计主体B 会计分期C 持续经营D 货币计量正确答案:C4.【第1模块】下列业务只引起等式(资产=负债+所有者权益)左边变动的是()。

A 支付本月水电费B 赊账购买固定资产C 用银行存款购买原材料D 收到投资者投入的货币资金正确答案:C5.【第1模块】企业5年前购买的设备,5年前的购买价格是100万,现在五成新,经折旧后账面价值是50万,五成新的旧设备在二手市场的交易价格约20万元,企业继续使用该设备能带来的净现金流入折现值约为35万。

该设备该如何在账上计价?A 50万B 20万C 35万D 105/3万正确答案:C6.【第1模块】企业年初资产总额为226 000元,负债总额为48 000元。

本年度取得收入89 000元,发生费用93 000元,月末负债总额为50 000元,则年末资产总额为()元。

A 224 000B 222 000C 228 000D 231 000 正确答案:A7.【第1模块】企业费用的发生往往会引起()。

A 资产增加B 资产减少C 负债减少D 所有者权益增加正确答案:B8.【第1模块】下列属于静态时点报表的是()。

A 现金流量表B 利润分配表C 资产负债表D 利润表正确答案:C9.【第1模块】下列属于所有者权益要素的是()。

A 银行存款B 固定资产C 长期借款D 实收资本正确答案:D10.【第1模块】一项资产增加,一项负债增加的经济业务发生后,都会使资产与权益原来的总额()。

科大18春《会计学原理》在线作业1

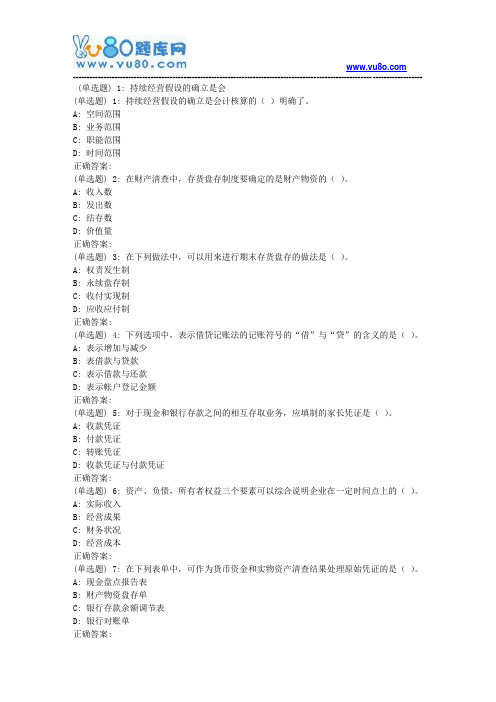

------------------------------------------------------------------------------------------------------------------------------ (单选题) 1: 持续经营假设的确立是会(单选题) 1: 持续经营假设的确立是会计核算的()明确了。

A: 空间范围B: 业务范围C: 职能范围D: 时间范围正确答案:(单选题) 2: 在财产清查中,存货盘存制度要确定的是财产物资的()。

A: 收入数B: 发出数C: 结存数D: 价值量正确答案:(单选题) 3: 在下列做法中,可以用来进行期末存货盘存的做法是()。

A: 权责发生制B: 永续盘存制C: 收付实现制D: 应收应付制正确答案:(单选题) 4: 下列选项中,表示借贷记账法的记账符号的“借”与“贷”的含义的是()。

A: 表示增加与减少B: 表借款与贷款C: 表示借款与还款D: 表示帐户登记金额正确答案:(单选题) 5: 对于现金和银行存款之间的相互存取业务,应填制的家长凭证是()。

A: 收款凭证B: 付款凭证C: 转账凭证D: 收款凭证与付款凭证正确答案:(单选题) 6: 资产、负债,所有者权益三个要素可以综合说明企业在一定时间点上的()。

A: 实际收入B: 经营成果C: 财务状况D: 经营成本正确答案:(单选题) 7: 在下列表单中,可作为货币资金和实物资产清查结果处理原始凭证的是()。

A: 现金盘点报告表B: 财产物资盘存单C: 银行存款余额调节表D: 银行对账单正确答案:------------------------------------------------------------------------------------------------------------------------------ (单选题) 8: 下列选项中,不属于进行成本计算应遵循的基本要求的是()。

兰大18秋《会计学原理课程作业_A(满分)

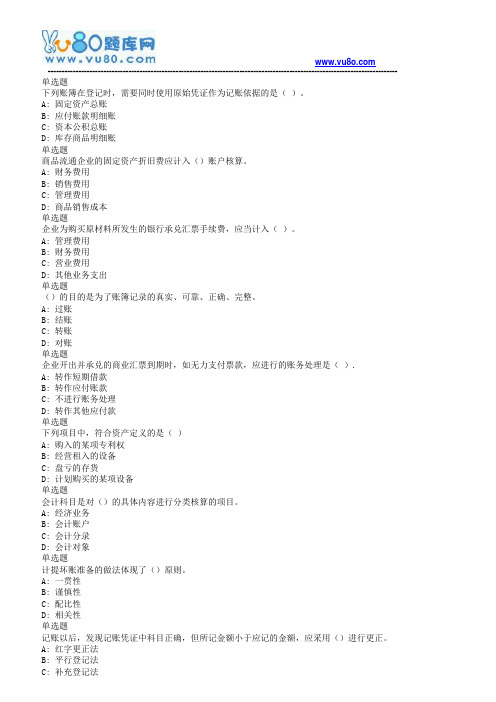

单选题下列账簿在登记时,需要同时使用原始凭证作为记账依据的是()。

A: 固定资产总账B: 应付账款明细账C: 资本公积总账D: 库存商品明细账单选题商品流通企业的固定资产折旧费应计入()账户核算。

A: 财务费用B: 销售费用C: 管理费用D: 商品销售成本单选题企业为购买原材料所发生的银行承兑汇票手续费,应当计入()。

A: 管理费用B: 财务费用C: 营业费用D: 其他业务支出单选题()的目的是为了账簿记录的真实、可靠、正确、完整。

A: 过账B: 结账C: 转账D: 对账单选题企业开出并承兑的商业汇票到期时,如无力支付票款,应进行的账务处理是().A: 转作短期借款B: 转作应付账款C: 不进行账务处理D: 转作其他应付款单选题下列项目中,符合资产定义的是()A: 购入的某项专利权B: 经营租入的设备C: 盘亏的存货D: 计划购买的某项设备单选题会计科目是对()的具体内容进行分类核算的项目。

A: 经济业务B: 会计账户C: 会计分录D: 会计对象单选题计提坏账准备的做法体现了()原则。

A: 一贯性B: 谨慎性C: 配比性D: 相关性单选题记账以后,发现记账凭证中科目正确,但所记金额小于应记的金额,应采用()进行更正。

A: 红字更正法B: 平行登记法D: 划线更正法单选题企业将劳动资料划分为固定资产和低值易耗品,所遵循的原则是()。

A: 重要性B: 可比性C: 谨慎性D: 权责发生制判断“资产=负债+所有者权益”这个平衡公式是企业资金运动的动态表现。

判断多栏式明细账一般适用于资产类账户。

判断总分类账期末余额应与所属明细分类账户期末余额合计数相等。

判断批发企业的库存商品核算一般有进价金额核算和售价金额核算两种方法。

判断“在途物资”账户是成本计算账户,用来核算购入商品的实际成本。

判断按经济内容分类,“本年利润”账户应属于所有者权益类。

判断会计是一种经济管理活动,它以货币为计量单位,以凭证为依据,借助于专门技术方法,对于经济活动进行核算和监督。

电子科大16秋《会计学原理(本科)》在线作业1(共5篇)

电子科大16秋《会计学原理(本科)》在线作业1(共5篇)第一篇:电子科大16秋《会计学原理(本科)》在线作业1 电子科技大学电子科大16秋《会计学原理(本科)》在线作业1一、多选题(共 20 道试题,共 100 分。

)1.企业在购买材料物资交易中所形成的债务,一般应通过()账户进行核算。

A.预付帐款 B.应付帐款 C.其他应收款 D.应付票据正确答案:2.收入具有以下两个主要特征()A.收入会导致所有者权益的增加B.收入主要来自于企业的日常生产经营活动,而不是所有者投入所导致的所在者权益的增加C.收入会导致所有者权益的减少D.收入会导致所有者权益保持不变正确答案:3.应付债券,又称应付公司债券,是企业向社会发行筹措长期资金而出具的一种书面债务契约。

包括的内容有()。

A.债劵面值B.还本期限和方式C.债劵利率D.利息支付方式正确答案:4.原始凭证按其来源,可分为()。

A.自制原始凭证B.外来原始凭证 C.一次原始凭证 D.二次原始凭证正确答案:5.在下列账户中,与资产类账户结构相反的有()账户。

A.负债 B.费用 C.收入D.所有者权益正确答案:6.向()的方向发展是会计电算化的发展趋势。

A.开放型B.管理型C.网络型D.完整性正确答案:7.在《企业会计准则——应用指南》(2006)的附录中,所有的会计科目被分为以下几类,即资产类、负债类和()。

A.共同类B.所有者权益类C.成本类D.损益类正确答案:8.按成本的不同内容和性质可以将成本类科目分为()。

A.反映制造成本的科目 B.反映劳务成本的科目 C.反映费用的科目D.反映留存收益的科目正确答案:9.经济要素的发生对会计等式各个会计要素的影响表现为()A.一项资产增加,另一项资产减少 B.一项负债增加,另一项负债减少C.一项所有者权益增加,另一项所有者权益减少D.一项资产增加,一项负债增加正确答案:10.企业资金的三个基本来源是()A.投资者投入 B.借入 C.利润留存 D.资产转让正确答案:11.设置会计科目的原则是()。

XXX15春《会计学原理》在线作业1答案

XXX15春《会计学原理》在线作业1答案15春《会计学原理》在线作业1一、单选题(共15道试题,共60分。

)1.会计管理的主要形式是()。

A.价值量形式B.实物量形式C.劳动量形式D.物理量形式正确答案:A2.会计科目是对()分类所形成的项目。

A.会计对象B.会计要素C.会计方法D.会计账户正确答案:B3.计算完工产品成本应编制()。

A.材料采购成本计算表B.完工产品成本计算表C.发生额试算表D.余额试算表正确答案:B4.由相互联系且具有一定格式的账页组成的簿籍称为()。

A.会计科目B.会计账户C.会计账簿D.会计报表正确答案:C5.在财产清查中,存货盘存制度要确定的是财产物资的()。

A.收入数B.发出数C.结存数D.价值量正确答案:C6.下列选项中,关于成本计较的错误说法是()。

A.是会计核算的一种专门方法B.确定各类计较工具的总成本的一种专门方法C.确定各类计较工具单位成本的一种专门方法D.分类反映经济业务的一种专门方法精确答案:D7.下列各项内容中,属于材料成本费用项目的是()。

A.材料买价B.直接材料C.直接野生D.制造费用正确答案:A8.下列选项中,不属于进行成本计算应遵循的基本要求的是()。

A.遵循成本列支范围和费用开支标准B.遵守借贷记账法的记账划定规矩C.严格区分支出、费用和成本界限D.严格遵循权责发生制原则正确答案:B9.下列选项中,在进行实物资产清查时不克不及采用的方法是()。

A.实地清点法B.技术推算法C.抽样盘点法D.对“对账单”核对法正确答案:D10.记账人员在登记账簿时应当遵守的最基本规则是()。

A.内容齐全准确B.书写适当留格C.依据记账凭证D.使用蓝色墨水精确答案:C11.继续记载一定时间内不竭产生的同类经济业务的原始凭证是()。

A.一次凭证B.累计凭证C.记账编制凭证D.汇总原始凭证正确答案:B12.“应付账款”的明细帐户期末如有借方余额应填入资产负债表的()。

电子科大17秋《会计学原理》在线作业21

17秋《会计学原理》在线作业2试卷总分:100 得分:100一、单选题 (共 15 道试题,共 60 分)1. 近代会计的显著标志是什么()。

A. 单式记账法的使用B. 复式记账法的使用C. 会计机构的出现D. 管理会计的产生满分:4 分正确答案:B2. 会计编制财务报告的目的是()。

A. 报告企业财务状况信息B. 报告企业经营成果信息C. 反映企业管理层的工作成功D. 有助于会计报告使用者做出经济决策满分:4 分正确答案:D3. 资产负债表定义中所强调的“特定日期”是指编制的资产负债表所涵盖的会计期间的()。

A. 开始那天B. 任意一天C. 最后一天D. 第二天满分:4 分正确答案:C4. 对一笔经济业务,既在有关的总分类帐户进行总括登记,又在这些总分类帐户所属的明细分类帐户中详细登记的做法称为()。

A. 复式记账B. 账簿登记C. 登记帐户D. 平行登记满分:4 分正确答案:D5. 记账以后发现记账凭证上的会计科目用错,应采用的更正方法是()。

A. 划线更正法B. 红字更正法C. 补充登记法D. 作废原凭证重填满分:4 分正确答案:B6. 帐户登记时借方或贷方记录方向记反,试算表上的借、贷合计数会()。

A. 完全相等B. 肯定不相等C. 在存在其他错误的情况下相等D. 在不存在其他错误的情况下相等满分:4 分正确答案:B7. 计算完工产品成本应编制()。

A. 材料采购成本计算表B. 完工产品成本计算表C. 发生额试算表D. 余额试算表满分:4 分正确答案:B8. 数量金额式明细分类账簿()。

A. 只反映价值量B. 只放映实物量C. 即反映价值量又放映实物量D. 即不反映价值量又不放映实物量满分:4 分正确答案:C9. 资产负债表中“长期借款”和“应付债券”项目填列的方法是()。

A. 根据总账账户期末借方余额直接填列B. 根据总账账户期末贷方余额直接填列C. 根据总账账户及其所属明细帐户的期末余额分析计算填列D. 根据若干总账帐户期末余额计算列表满分:4 分正确答案:C10. 在“银行存款余额调节表”上表明企业可以动用存款数的指标是()。

18春兰大会计学原理课程作业_A

单选题登记银行存款支出业务的日记账依据是()。

A: 现金收款凭证B: 现金付款凭证C: 银行存款收款凭证D: 银行存款付款凭证单选题借贷记账法的双重性质账户,其性质要根据()来决定。

A: 期初余额B: 借方发生额C: 贷方发生额D: 期末余额单选题印花税应列入()科目.A: 应交税金B: 主营业务税金及附加C: 管理费用D: 制造费用单选题“长期待摊费用”账户按用途和结构分类,应属于()账户。

A: 资本B: 集合分配C: 成本计算D: 跨期摊配单选题自创并经法律程序申请取得的无形资产,在研制过程中发生的人员工资应计入()。

A: 管理费用B: 无形资产C: 其他业务支出D: 营业费用单选题零售商品的核算一般采用()核算方法。

A: 数量B: 金额C: 金额和数量D: 实物单选题清查中发现商品短缺的原因是由于工作中的收发差错,应计入()。

A: 管理费用B: 其他应收款C: 营业外支出D: 生产成本单选题下列固定资产中,应计提折旧的是()A: 未提足折旧提前报废的房屋B: 闲置的房屋C: 已提足折旧继续使用的房屋D: 经营租赁租入的房屋单选题差旅费报销单属于()。

A: 记账凭证B: 自制原始凭证C: 外来原始凭证D: 累计凭证单选题下列会计凭证中,属于外来原始凭证的是()。

A: 购货增值税发票B: 销货增值税发票C: 折旧计算表D: 运杂费分配表判断属于所有者权益的所有账户,按用途和结构分类都属于资本账户。

判断借贷记账法的试算平衡公式分为发生额平衡公式和差额平衡公式两种。

判断处置短期投资时,应将短期投资的账面价值与实际取得的价款的差额,作为当期投资收益。

判断“预提费用”是资产类账户,“待摊费用”是负债类账户。

判断存货跌价损失和计提坏帐准备都应计入管理费用判断会计核算时会计工作的基本环节,其主要内容是反映和监督。

判断财务成果是企业生产经营活动的最终成果,即利润或亏损。

判断企业采用顺算成本法计算商品销售成本,应先计算期末库存金额,再计算商品销售成本。

电子科大18春《会计学原理》在线作业2

(单选题) 1: 在下列表单中,可作为货币资金和实物资产清查结果处理原始凭证的是()。

A: 现金盘点报告表B: 财产物资盘存单C: 银行存款余额调节表D: 银行对账单(单选题) 2: 持续经营假设的确立是会计核算的()明确了。

A: 空间范围B: 业务范围C: 职能范围D: 时间范围(单选题) 3: 资产负债表中"长期借款"和"应付债券"项目填列的方法是()。

A: 根据总账账户期末借方余额直接填列B: 根据总账账户期末贷方余额直接填列C: 根据总账账户及其所属明细帐户的期末余额分析计算填列D: 根据若干总账帐户期末余额计算列表(单选题) 4: 下列选项中,不属于成本核算的重要意义的是()。

A: 可以考核企业成本计划的完成情况B: 可以为复式记账提供理论依据C: 可以反映和监督企业费用的支出水平D: 可以为企业进行规划提供必要的参考数据(单选题) 5: 在以下经济业务中,不用填制转账凭证的是()。

A: 收到投资者投入企业的材料B: 用银行存款支付购买材料货款C: 将盈余公积金转为资本金D: 企业管理部门领用材料(单选题) 6: 对一笔经济业务,既在有关的总分类帐户进行总括登记,又在这些总分类帐户所属的明细分类帐户中详细登记的做法称为()。

A: 复式记账B: 账簿登记C: 登记帐户D: 平行登记(单选题) 7: 由相互联系且具有一定格式的账页组成的簿籍称为()。

A: 会计科目B: 会计账户C: 会计账簿D: 会计报表(单选题) 8: 进行账账核对应采用的基本方法是()。

A: 直接核对B: 清查盘点核对C: 编制试算表核对D: 与对账单核对(单选题) 9: 进行年度之间余额结转时,应()。

A: 填写收款凭证B: 不填制记账凭证C: 填写付款凭证D: 填制转账凭证(单选题) 10: 利用收入和费用,以及利润等会计要素,可以综合说名企业在一定时期内的()。

A: 财务状况B: 经营成果C: 资产分布结构D: 负债结构(单选题) 11: 按记账凭证上填写的会计科目数目分类形成的凭证种类是()。

川农17春秋《会计学原理(本科)》17年3月在线作业

《会计学原理(本科)》17年3月在线作业一、单选题(共 20 道试题,共 100 分。

)V 1. 记账以后,如发现记账凭证和账簿记录的金额有错误(所记金额大于应记的正确金额),而应借、应贷的会计科目没有错误,应采用()进行错账更正。

. 划线更正法. 红字更正法. 补充登记法. 或都行标准答案:2. 账户是根据()开设的。

. 会计科目. 企业需要. 管理者需要. 上级规定标准答案:3. 汇总会计报表与单位会计报表是会计报表按照()进行的分类。

. 报送对象. 反映的经济内容. 编制单位. 会计主体标准答案:4. 按照《企业财务会计报告条例》的规定,()对企业财务会计报告的真实性、完整性负责。

. 企业负责人. 总会计师. 企业财务经理. 主管会计标准答案:5. 资产负债表的资产项目,说明了企业所拥有的各种经济资源以及企业()。

. 偿还债务的能力. 偿债期限的长短. 投资者的所有权. 财务状况的变化标准答案:6. "决策有用观"是一种关于()的观点。

. 会计目标. 会计的职能. 会计的作用. 会计的方法标准答案:7. 其全部指标均依据有关账户余额填列的会计报表是()。

. 资产负债表. 利润表. 现金流量表. 商品产品成本表标准答案:8. 在结账以前,如发现账簿记录有文字或数字错误,而记账凭证没错,应采用()进行错账更正。

. 划线更正法. 红字更正法. 补充登记法. 或都行标准答案:9. 国务院于2000年6月21日公布了(),对企业财务会计报告的含义、构成等,均作了规范。

. 《企业会计准则》. 《企业财务通则》. 《企业财务会计报告条例》. 《企业会计制度》标准答案:10. 行政单位会计的主要内容是()。

. 预算资金的收支核算. 各类收入、支出和节余的核算. 营业收入及其成本费用. 资产、负债和所有者权益标准答案:11. 下列不属于资产特征的是()。

. 资产必须是由过去的交易、事项形成并由企业拥有或控制的经济资源。

会计学原理_习题集(含答案)

《会计学原理》课程习题集西南科技大学成人、网络教育学院版权所有习题【说明】:本课程《会计学原理》(编号为02020)共有单选题,多项选择题,名词解释题,简答题,综合业务题等多种试题类型,其中,本习题集中有[简答题,名词解释题]等试题类型未进入。

一、单选题1.会计人员不得将投资者个人支出记入企业账户,依据的会计基本假设是()。

A、会计主体B、持续经营C、会计分期D、货币计量2.可比性原则要求企业采用的会计政策()。

A、各个企业都一致B、各个企业在各个时期都一致C、在各个时期都保持一致,不得随意变更D、在各个时期都保持一致,不得变更3.企业本月销售产品10000元,收到货款6000元,收到上月产品销售货款8000元,收到预收货款7000元,则在收付实现制原则下,应确认为本月收入的是( )元。

A、21000B、18000C、14000D、100004.用银行存款支付购买材料货款,发生的变化是( )。

A、资产增加,负债增加B、资产增加,资产减少C、资产增加所有者权益增加D、权益增加,资产减少5.预收的购货款应作为企业的()处理。

A、资产B、负债C、收入D、所有者权益6.对会计对象的具体内容所作的最基本的分类是()A、会计科目B、会计要素C、会计账户D、会计恒等式7.企业按照收入的权利和支出的义务是否归属于本期来确定收入、费用,而不是按款项的实际收支是否在本期发生来确认收入、费用。

这种会计核算的基础是()。

A、收付实现制B、权责发生制C、永续盘存制D、实地盘存制8.在会计年度内,企业如果把资本性支出当作收益性支出处理,则会导致()。

A、本年度虚增资产和收益B、本年度虚减资产、虚增收益C、本年度虚增资产、虚减收益D、本年度虚减资产和收益9.某企业对于存货进行跌价准备的提取,这一做法体现的原则是()。

A、配比原则B、重要性原则C、谨慎性原则D、客观性原则10.下列会计要素,属于静态要素的有()。

A、负债B、收入C、费用D、利润11.属于会计核算方法的是()。

《会计学原理》课后习题答案.docx

《会计学原理》课后习题答案第一章练习权责发生制确认收入、费用和利润第二章习2-1:练习经济业务发生对会计等式的影响第二章2-2:练习运用会计科目及其归属的会计要素一、目的:练习运用会让科目及其归属的会计要素。

二、资料:某工业企业有下列资产和权益内容:(1)存放在出纳处的现金;(2)存放在银行的款项;(3)收到购货单位开来并承兑的商业汇票;(4)借入偿还期在1年内的借款;(5)借入偿还期在1年以上的借款;(6)生产部门使用的各种机器设备;(7)厂部使用的办公人楼;(8)库存的原料及其他材料;(9)库存的完工产品;(10)生产部门正在加工中的在产品;(11)所有者投入的资本;(12)出租出借包装物所收取的押金;(13)采购员预借的差旅费;(14)应收购买单位的货款;(15)应付给供应单位的货款;(16)尚未缴纳的税金;(17)本年实现的利润;(18)以前年度积累的未分配利润;(19)企业外购准备长期持有的股票;(20)企业提存的盈余公积;(21)预付的卜•个季度的财产保险费;(22)接受外单位描赠的非现金资产。

费用耍索:四要点1>费用是经济利益的总流出2、费用是获取收入的樂支3、费用是日常活动中发生的4、费用将引起所有者权益变化生产成本是市对象化的牛产费用形成(人力(体力脑力劳动),物力(原材料等)消耗),它并不会导致所冇者权益减少,也不是经济利益的流出,而是资产形态的的转化,是继续由企业拥有和控制的一种资源。

因此生产成木属于资产要素而不是费用要素。

当产品完工•旦对外销售(判断标准),这时牛产成本转化为营业成本,从而得到价值补偿,这时候才会导致所有者权益减少,属于费用耍素。

本年利润:按照会计要素划分为利润要素,按会计科目划分属于所有者权益类科目营业外收入:非流动资产处置利得、非货币性资产交换利得、出售无形资产收益、债务重组利得、企业合并损益、盘盈利得、因债权人原因确实无法支付的应付款项、政府补助、教育费附加返还第二章2-3:练习账户的结构及四项金额之间的关系第二章2-4:练习区分经济业务类型及对会计等式的影响资产二权益会计基本等式:资产二负债+所有者权益会计扩展等式:资产二负债+所有者权益+(收入■费用)二负债+所有者权益+利润■一、目的:练习经济业务的分类和经济业务发生后对账户余额的影响以及试算平衡。

电子科大20新上《会计学原理(本科)》在线作业3_

(单选题)1: 会计等式也称为会计平衡公式,它是表明各会计要素之间基本关系的恒等式。

其中资产=负债+()。

A: 所有者权益

B: 收入

C: 费用

D: 成本

正确答案: A

(单选题)2: 借贷记账法下资产类账户的余额一般出现在()。

A: 借方

B: 贷方

C: 中间位置

D: 随意位置

正确答案: A

(单选题)3: 差旅费报销单属于()。

A: 记帐凭证

B: 自制原始凭证

C: 外来原始凭证

D: 累计凭证

正确答案: B

(单选题)4: 按用途和结构分,“预付帐款”账户属于()账户。

A: 资产结算

B: 负债结算

C: 资产负债结算

D: 附加调整

正确答案: A

(单选题)5: 企业在1年内或超过一年的营业周期内变现或耗用的资产,包括现金及各种存款、交易性金融资产、应收及预付款、存货等的资产属于()。

A: 固定资产

B: 流动资产

C: 可变资产

D: 不变资产

正确答案: B

(单选题)6: 对会计对象的不同经济内容所作的总括分类,反映各种经济业务的概括情况,是进行总分类核算的依据,所提供的是总括指标的会计科目是()。

A: 总分类科目

B: 明细分类科目

C: 损益类科目

D: 成本类科目

正确答案: A。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

------------------------------------------------------------------------------------------------------------------------------ (多选题) 1: 引起试算不平衡的常见原因有()。

A: 编制试算表时出错B: 计算账户余额时出错C: 过账过程中出错D: 会计分录出错正确答案:(多选题) 2: 材料的采购成本项目应包括()。

A: 挑选整理费B: 材料买价C: 采购机构经费D: 采购费用正确答案:(多选题) 3: 应付债券,又称应付公司债券,是企业向社会发行筹措长期资金而出具的一种书面债务契约。

包括的内容有()。

A: 债劵面值B: 还本期限和方式C: 债劵利率D: 利息支付方式正确答案:(多选题) 4: 资产的确认条件包括()。

A: 与资产有关的经济利益很可能流入企业B: 资产的成本或者价值能够可靠地计量C: 相关经济利益很可能流出企业D: 未来经济利益流出的金额能够可靠地计量正确答案:(多选题) 5: 按成本的不同内容和性质可以将成本类科目分为()。

A: 反映制造成本的科目B: 反映劳务成本的科目C: 反映费用的科目D: 反映留存收益的科目正确答案:(多选题) 6: 原始凭证按其来源,可分为()。

A: 自制原始凭证B: 外来原始凭证C: 一次原始凭证D: 二次原始凭证正确答案:(多选题) 7: 在下列账户中,与资产类账户结构相反的有()账户。

A: 负债B: 费用C: 收入D: 所有者权益正确答案:------------------------------------------------------------------------------------------------------------------------------ (多选题) 8: 收入的确认条件是()。

A: 经济利益很可能流入企业B: 经济利益很可能流出企业C: 经济利益能够可靠计量D: 经济利益不能够可靠计量正确答案:(多选题) 9: 在下列各帐中,可以采用多栏式明细帐簿的有()。

A: 生产成本B: 管理费用C: 应收帐款D: 制造费用正确答案:(多选题) 10: 企业在购买材料物资交易中所形成的债务,一般应通过()账户进行核算。

A: 预付帐款B: 应付帐款C: 其他应收款D: 应付票据正确答案:(多选题) 11: 下列各项中,属于记帐凭证必须具备的内容有()。

A: 记帐凭证名称B: 会计分录C: 填制单位名称D: 记帐凭证日期编号正确答案:(多选题) 12: 下列各项属于企业的投资行为的是()A: 固定资产的购进B: 无形资产研发C: 股票的购买D: 债券的购买正确答案:(多选题) 13: 下列账户按经济内容分类,属于成本类账户的有()。

A: 生产成本B: 制造费用C: 劳务成本D: 投资收益正确答案:(多选题) 14: 记账方法可分为()。

A: 单式记账B: 复式记账C: 综合记账D: 分类记账正确答案:(多选题) 15: 下列科目中,属于流动资产类科目的是()------------------------------------------------------------------------------------------------------------------------------ A: 库存现金B: 原材料C: 应收账款D: 库存商品正确答案:(多选题) 16: 在下列各项费用中,属于商品、产品销售过程中发生的费用有()A: 运输费B: 广告费C: 办公费D: 包装费正确答案:(多选题) 17: 设置会计科目的原则是()。

A: 全面性和互斥性原则B: 统一性和灵活性原则C: 内外兼顾原则D: 稳定性和发展性原则正确答案:(多选题) 18: 下列账户按用途和结构分类,属于结算负债账户的有()。

A: 应付帐款B: 应付票据C: 长期借款D: 预收帐款正确答案:(多选题) 19: 向()的方向发展是会计电算化的发展趋势。

A: 开放型B: 管理型C: 网络型D: 完整性正确答案:(多选题) 20: 财务报表按其所反映的内容可分为()。

A: 资产负债表B: 利润表C: 现金流量表D: 所有者权益变动表正确答案:(多选题) 1: 引起试算不平衡的常见原因有()。

A: 编制试算表时出错B: 计算账户余额时出错C: 过账过程中出错D: 会计分录出错正确答案:(多选题) 2: 材料的采购成本项目应包括()。

A: 挑选整理费------------------------------------------------------------------------------------------------------------------------------ B: 材料买价C: 采购机构经费D: 采购费用正确答案:(多选题) 3: 应付债券,又称应付公司债券,是企业向社会发行筹措长期资金而出具的一种书面债务契约。

包括的内容有()。

A: 债劵面值B: 还本期限和方式C: 债劵利率D: 利息支付方式正确答案:(多选题) 4: 资产的确认条件包括()。

A: 与资产有关的经济利益很可能流入企业B: 资产的成本或者价值能够可靠地计量C: 相关经济利益很可能流出企业D: 未来经济利益流出的金额能够可靠地计量正确答案:(多选题) 5: 按成本的不同内容和性质可以将成本类科目分为()。

A: 反映制造成本的科目B: 反映劳务成本的科目C: 反映费用的科目D: 反映留存收益的科目正确答案:(多选题) 6: 原始凭证按其来源,可分为()。

A: 自制原始凭证B: 外来原始凭证C: 一次原始凭证D: 二次原始凭证正确答案:(多选题) 7: 在下列账户中,与资产类账户结构相反的有()账户。

A: 负债B: 费用C: 收入D: 所有者权益正确答案:(多选题) 8: 收入的确认条件是()。

A: 经济利益很可能流入企业B: 经济利益很可能流出企业C: 经济利益能够可靠计量D: 经济利益不能够可靠计量正确答案:(多选题) 9: 在下列各帐中,可以采用多栏式明细帐簿的有()。

A: 生产成本------------------------------------------------------------------------------------------------------------------------------ B: 管理费用C: 应收帐款D: 制造费用正确答案:(多选题) 10: 企业在购买材料物资交易中所形成的债务,一般应通过()账户进行核算。

A: 预付帐款B: 应付帐款C: 其他应收款D: 应付票据正确答案:(多选题) 11: 下列各项中,属于记帐凭证必须具备的内容有()。

A: 记帐凭证名称B: 会计分录C: 填制单位名称D: 记帐凭证日期编号正确答案:(多选题) 12: 下列各项属于企业的投资行为的是()A: 固定资产的购进B: 无形资产研发C: 股票的购买D: 债券的购买正确答案:(多选题) 13: 下列账户按经济内容分类,属于成本类账户的有()。

A: 生产成本B: 制造费用C: 劳务成本D: 投资收益正确答案:(多选题) 14: 记账方法可分为()。

A: 单式记账B: 复式记账C: 综合记账D: 分类记账正确答案:(多选题) 15: 下列科目中,属于流动资产类科目的是()A: 库存现金B: 原材料C: 应收账款D: 库存商品正确答案:(多选题) 16: 在下列各项费用中,属于商品、产品销售过程中发生的费用有()A: 运输费B: 广告费------------------------------------------------------------------------------------------------------------------------------ C: 办公费D: 包装费正确答案:(多选题) 17: 设置会计科目的原则是()。

A: 全面性和互斥性原则B: 统一性和灵活性原则C: 内外兼顾原则D: 稳定性和发展性原则正确答案:(多选题) 18: 下列账户按用途和结构分类,属于结算负债账户的有()。

A: 应付帐款B: 应付票据C: 长期借款D: 预收帐款正确答案:(多选题) 19: 向()的方向发展是会计电算化的发展趋势。

A: 开放型B: 管理型C: 网络型D: 完整性正确答案:(多选题) 20: 财务报表按其所反映的内容可分为()。

A: 资产负债表B: 利润表C: 现金流量表D: 所有者权益变动表正确答案:。