企业各类成本核算表

企业实际成本明细表模板

企业实际成本明细表模板

企业实际成本明细表模板是一种用于记录企业各项成本详细信息的工具。

该模板可以帮助企业清晰地了解和分析实际成本,从而为业务决策提供有力的支持。

在企业经营过程中,成本是一个关键的指标。

通过准确记录和分析实际成本,企业可以更好地控制经营风险,合理安排资源,优化业务流程,并为企业的长期发展做出明智的决策。

企业实际成本明细表模板的主要内容包括以下几个方面:

1. 成本分类:将不同类型的成本进行分类,如直接人工成本、材料成本、制造费用、销售与行政费用等。

这样可以清晰地了解企业各项成本的构成。

2. 成本项目:对每个成本分类下的具体项目进行明细记录,如人工工资、原材料采购、运输费用等。

这样可以跟踪和核对每个项目的实际支出情况。

3. 成本金额:记录每个成本项目的具体金额,包括实际发生的费用和支出。

4. 时间周期:将成本记录按照时间周期进行分类,如按月、季度或年度进行记录。

这样可以对比不同时间段的成本变化,及时发现和解决问题。

5. 备注:提供一个备注栏,用于记录额外的信息或特殊情况说明。

这可以帮助企业对某些成本进行进一步解释和分析。

使用该模板可以帮助企业进行成本核算和分析,提供数据支持给企业管理层、财务团队和决策者,帮助他们了解企业经营状况、成本结构和运营效益。

通过分析实际成本明细表,企业可以找到成本优化的机会,提高盈利能力和竞争力。

总之,企业实际成本明细表模板是一个重要的工具,可以帮助企业全面了解成本构成,提供支持给决策者和管理层,并为优化经营提供数据依据。

通过合理使用该模板,企业可以更好地掌控成本,优化资源利用,实现可持续发展。

生产企业成本核算表

生产企业成本核算表一、前言生产企业成本核算是企业经营管理的重要内容之一,通过对各项成本进行细致、科学、准确的核算,可以帮助企业更好地掌握生产经营状况,做出科学决策,提高经济效益。

本文将介绍生产企业成本核算表的编制及使用。

二、成本核算表目的和作用成本核算表是用于记录和分析企业生产经营过程中所发生的各项成本的一种表格,它可以展示企业的成本构成,帮助企业管理者对成本进行全面的了解和分析,从而做出相应的经营决策。

成本核算表的主要目的和作用如下:1.提供成本数据:成本核算表能够记录企业生产经营活动中各项成本的具体数据,包括原材料成本、人工成本、制造费用等,为企业提供实时准确的成本信息。

2.分析成本构成:通过成本核算表,企业可以清晰地了解各项成本的构成要素,例如原材料的采购成本、人工的工资和福利费用等,从而针对性地分析成本的结构和变动情况。

3.控制成本费用:成本核算表有助于检查和控制企业的成本费用,通过及时比较实际成本与预算成本之间的差异,企业可以发现问题并及时采取措施进行成本控制和降低经营成本。

4.制定定价策略:成本核算表提供了企业生产成本的详细数据,可以为企业的定价决策提供参考依据,帮助企业制定合理的产品定价策略,确保产品的市场竞争力和盈利能力。

三、成本核算表的内容成本核算表通常包括以下几个方面的内容:1.原材料成本:记录原材料的采购成本以及存货变动情况,包括期初库存、本期进货、期末库存等。

2.人工成本:记录人工方面的费用,包括工资、社保、福利等,同时要考虑人员的调整、在职时间等因素。

3.制造费用:记录与生产直接相关的费用,包括工厂租金、设备折旧、能源费用等。

4.销售费用:记录与销售相关的费用,包括市场推广费用、销售人员薪酬等。

5.管理费用:记录与管理相关的费用,包括行政人员薪酬、办公费用等。

6.财务费用:记录与财务活动相关的费用,包括利息支出、手续费等。

7.其他费用:记录与生产经营活动相关的其他费用。

房地产开发企业开发成本核算科目明细表

房地产开发企业开发成本核算科目明细表开发间接费用是指房地产开发企业内部独立核算单位在开发现场组织管理开发产品而发生的各项费用;这些费用虽也属于直接为房地产开发而发生的费用,但它不能确定其为某项开发产品所应负担,因而无法将它直接记入各项开发产品成本;为了简化核算手续,将它先记入“开发间接费用”贴户,然后按照适当分配标准,将它分配记入各项开发产品成本;为了组织开发间接费用的明细分类核算,分析各项费用增减变动的原因,进一步节约费用开支,开发间接费用应分设如下明细项目进行核算:l.工资指开发企业内部独立核算单位现场管理机构行政、技术、经济、服务等人员的工资、奖金和津贴;2.福利费指按上项人员工资总额的一定比例目前为14%提取的职工福利费;3.折旧费指开发企业内部独立核算单位使用属干固定资产的房屋、设备、仪器等提取的折旧费;4.修理费指开发企业内部独立核算单位使用属于固定资产的房屋、设备、仪器等发生的修理费;5.办公费指开发企业内部独立核算单位各管理部门办公用的文具、纸张、印刷、邮电、书报、会议、差旅交通、烧水和集体取暖用煤等费用;6.水电费指开发企业内部独立核算单位各管理部门耗用的水电费;7.劳动保护费指用于开发企业内部独立核算单位职工的劳动保护用品的购置、摊销和修理费,供职工保健用营养品、防暑饮料、洗涤肥皂等物品的购置费或补助费,以及工地上职工洗澡、饮水的燃料等;8.周转房摊销指不能确定为某项开发项目安置拆迁居民周转使用的房屋计提的摊销费;9.利息支出指开发企业为开发房地产借入资金所发生而不能直接计入某项开发成本的利息支出及相关的手续费,但应冲减使用前暂存银行而发生的利息收入;开发产品完工以后的借款利息,应作为财务费用,计人当期损益;10.其他费用指上列各项费用以外的其他开发间接费用支出;从上述开发间接费用的明细项目中,可以看出它与土地征用及拆迁补偿费、建筑安装工程费等变动费用不同,它属于相对固定的费用,其费用总额并不随着开发产品量的增减而成比例的增减;但就单位开发产品分摊的费用来说,则随着开发产品量的变动而成反比例的变动,即完成开发产品数量增加,单位开发产品分摊的费用随之减少;反之,完成开发产品数量减少,单位开发产品分摊的费用随之增加;因此,超额完成开发任务,就可降低开发成本中的开发间接费;。

12 建筑施工企业成本核算分析表

序号

材料名称 成品实木造型装饰线 30mm 宽 成品单开门带套及门头 900*2400mm 成品直纹樱桃木饰面双开门 带套 不锈钢轨道 成品静音推拉门 玻璃地弹门 1800*2400 刷卡及报警系统装置 直纹樱桃木饰面暗藏置物柜 灰色人造石做世界地图 米黄云石造型门套线 宽 200mm 不锈钢踢脚线 不锈钢装饰线 30mm宽 磨砂玻璃窗 总经理室直纹樱桃木饰面柜 子 成品实木造型装饰线 70*70mm 成品实木造型装饰线 40mm 宽 100*600mm腰线 防潮纸面石膏板 9.5mm厚 董事长室直纹樱桃木饰面柜 子 地毯烫带 米黄云石造型门套线 宽 120mm 5mm厚仿雪花石灯片 成品双开防火门 炉渣 生石灰

单 位 m m m m2 m2 20.84 57.102 9.402

本期合同收入BHS 数量 单价 20 18 55 100 400 450 1 3450 400 920 18 1 345 400 120 1680 150 15 35 68 640 18 250 520 35 35 合价 417 1028 517 11731 2130 734 132 13800 6400 6347 302 37 1893 1600 1113 1976 450 6461 9156 8435 25696 1035 6821 11882 126 345 数量

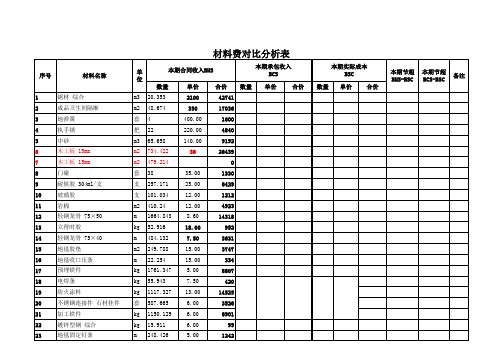

材料费对比分析表

序号 材料名称 单 位 m3 m2 套 把 m3 m2 m2 套 支 支 m2 m kg m m2 m kg kg kg 套 kg kg m 20.353 48.674 4 22 65.658 734.422 479.214 38 257.171 101.034 410.24 1664.843 52.916 484.132 249.788 22.254 1761.347 55.943 1117.327 587.665 1150.129 15.911 248.426 35.00 25.00 12.00 12.00 8.60 18.00 7.50 15.00 15.00 5.00 7.50 13.00 6.00 6.00 6.00 5.00 本期合同收入BHS 数量 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 锯材 综合 成品卫生间隔断 地弹簧 执手锁 中砂 木工板 15mm 木工板 15mm 门碰 耐候胶 304ml/支 玻璃胶 岩棉 轻钢龙骨 75×50 立得时胶 轻钢龙骨 75×40 地毯胶垫 地毯收口压条 预埋铁件 电焊条 防火涂料 不锈钢连接件 石材挂件 加工铁件 镀锌型钢 综合 地毯固定钉条 单价 2100 350 400.00 220.00 140.00 36 合价 42741 17036 1600 4840 9192 26439 0 1330 6429 1212 4923 14318 952 3631 3747 334 8807 420 14525 3526 6901 95 1242 数量 本期承包收入 BCS 单价 合价 数量 本期实际成本 BSC 单价 合价 本期节超 BHS-BSC 本期节超 BCS-BSC 备注

生产型企业成本核算表格模板-概述说明以及解释

生产型企业成本核算表格模板-范文模板及概述示例1:生产型企业成本核算表格模板在生产型企业中,成本核算是一个非常重要的管理工具,它可以帮助企业管理者全面了解企业的生产成本情况,从而做出合理的决策。

为了帮助生产型企业进行成本核算工作,我们提供了一个成本核算表格模板,帮助企业管理者快速准确地进行成本核算。

成本核算表格模板包括以下内容:1.直接材料成本:列出所用的直接材料名称、单位价格、使用数量以及总成本。

2.直接人工成本:列出所用的直接人工工种、工资标准及时间、使用工时以及总成本。

3.制造费用:列出制造费用项目,包括设备折旧、设备维护、生产设备租赁等费用,以及总成本。

4.产品成本汇总:将直接材料成本、直接人工成本和制造费用汇总,得出产品总成本。

5.单位产品成本:将产品总成本除以生产数量,得出单位产品成本。

通过以上成本核算表格模板,生产型企业管理者可以清晰地了解生产成本的构成和相关数值,从而形成合理的成本控制和利润提升策略。

希望这份模板能够帮助到您的企业,提升管理效率和经济效益。

示例2:生产型企业成本核算表格模板是为了帮助企业有效地管理和控制成本,提高生产效率和盈利能力而设计的一种工具。

通过填写成本核算表格,企业可以清晰地了解生产过程中的各个环节的成本情况,从而及时调整生产计划和控制成本。

该模板通常包括以下内容:1. 生产成本分类:包括直接材料成本、直接人工成本、制造费用等各项成本的分类。

2. 成本计算公式:根据企业个别情况,可以设置不同的成本计算公式,用于计算各类成本。

3. 成本占比分析:通过计算各项成本的占比,帮助企业了解各项成本在总成本中的比重,以便及时调整成本结构。

4. 成本控制措施:根据成本核算表格的分析结果,制定相应的成本控制措施,以降低成本、提高效益。

5. 成本核算结果:最终得出生产过程中的总成本和单位产品成本,帮助企业进行经营决策。

通过使用生产型企业成本核算表格模板,企业可以更加科学地管理成本,提高生产效率,增加盈利能力,更好地适应市场竞争的激烈情况。

工业企业生产成本核算表格

工业企业生产成本核算表

格

篇一:工业企业成本核算及管理表格汇总

1 制造成本核算表

产品名称:制造号码:制造完工日期:年月日

1

2 产品生产成本计算表

2

3

4

05 产品生产、销售成本表

5

篇二:工业企业生产成本核算表

工业企业生产成本核算表

年月

篇三:生产企业成本核算表

生产企业成本核算表(工业产品成本核算(直接计算与分步法、制造费用分配)+产、销、存报表+(来

自: 小龙文档网:工业企业生产成本核算表格)销售毛利计算表+期间费用报表+损益表(利润计算表)WY11.01.xls

(从制造费用汇总统计与分配,到辅助生产车间、产品生产车间成本归集核算,再到销售成本结转、产销存报表形成、产品销售毛利计算,到产品销售费用、管理费用统计分析汇总,最终形成利润表,完成企业利润核算)

简述:

包含生产企业成本核算表(模板),举例说明了工业企业生产费用的归集与分配,以及各生产车间成本核算方法(生产车间分辅助车间、产品车间,各车间生产的产品分层次,即按生产工艺分步进行产品成本的核算),包含车间成本计算表(多个车间)、制造费用统计表;

同时,在各类产品生产成本核算的基础上,出具产、销、存报表(包含产品销售成本的结转,加权平均),并进一步延伸出具各类产品销售毛利计算表;另,通过对本月期间费用(出具管理费用统计表、销售费用统计表)及其他个别损益表项目进行统计,链接公式直接得出利润表。

工业企业成本核算表

H3040/54" 码

1.A.A.BA0008

米杏色国产超纤 /C14189

H389/54" 码

1.A.A.BA00A6

米白色超纤/Fifield CHARISMA Vanilla 1700-9380-00

H3039/49"

码

米白色超纤/Fifield

1.A.A.BA00A7

CHARISMA Vanilla 1700-9380-00/外发

225.60 775.00 1,406.50 786.00 3,404.80 90.60 20.16 2,030.00 786.18 5,173.51 700.00 180.00 619.89 194.90 4,750.00 1,084.14

-

- 24.00

-

- 50.00

-

- 96.00

-

- 52.40

码

1.A.B.FA0001 浅蓝色绒布

H2019/54" 码

1.A.B.HA0002 啡色平毛绒布

H2036/54" 码

1.A.B.HA0003 咖啡色绒布

H2-057/ / 54" 码

1.A.B.HA0004

Pantone Black 4C深 H2-

啡色绒布

060/54"

码

1.A.B.HA0005

32.00 12.32

33.40 10.00

394.11 334.00

-

- 52.80

-

- 3.00

-

- 13.00

-

- 18.00

-

- 100.00

-

- 50.40

-

成本核算表格模板 各类成本分析及管理模板,工业企业成本核算及管理表格汇总

成本核算表格模板各类成本分析及管理模板,工业企业成本核算及管理表格汇总1 制造成本核算表产品名称:制造号码:制造完工日期:年月日规格:生产数量:缴库通知编号:耗用原料(直接原料)原料名称规格领料单号码单位数量单价金额耗用材料(直接材料)物料名称规格领料单号码单位数量单价金额合计合计直接人工已分摊制造费用成本合计单位成本制造单位日期工时数工资率金额工时数分摊率金额项目金额金额备注直接原料直接材料直接人工已分摊制造费用合计合计缴库记录出货记录备注缴库日期缴库单号缴库数量日期厂商发票号码数量经理:会计:审核:制表:2 产品生产成本计算表成本项目规格型号材料直接人工制造费用合计标准单位成本分摊率单位成本标准单位成本分摊表单位成本标准单位成本分摊率单位成本实际单位成本标准单位成本差异 03 产品成本比较表产品类别成本项目金额 % 金额 % 金额 % 金额 % 金额 % 金额 % 销售金额原料成本物料成本人工成本制造费用制造成本毛利销售数量单位成本单价原料成本物料成本人工成本制造费用制造成本毛利总附加价值单位附加价值 04 产品成本控制表批号:客户名称产品名称规格订购数量完工数量出口条件销货售货价格其他扣除金额净价标准单价备注单价总价单价总价原料成本说明单价数量金额单位成本备注实际标准实际标准实际标准实际标准合计物料成本说明单价数量金额单位成本备注实际标准实际标准实际标准实际标准合计直接工资说明车间1 车间2 品检包装合计备注实际标准实际标准实际标准实际标准实际标准利润说明制造费用制造成本毛利销售费用备注实际标准实际标准实际标准本批成本利润单位成本利润汇总说明本批成本单位成本 % 备注说明实际标准实际标准净值原料物料工资制费制造成本毛利净利制表:部门经理:业务员:05 产品生产、销售成本表编制单位:单位:元产品名称规格计量单位期初结存生产量销售量单位生产成本生产总成本销售成本期末结存数量(1)成本(2)本年计划(3)本月实际(4)本年累计(5)本年计划(6)本月实际(7)本年累计(8)上年平均实际成本(9)本年计划(10)本月实际(11)本年累计实际平均成本(12)按上年实际平均单位成本(13)= (5)×(9)本年计划总成本(14)= (3)×(10)本月实际总成本(15)=(4)×(11)本年实际总成本(16)=(5)×(12)本月实际(17)本年累计实际(18)数量(19)成本(20)主要产品合计其中:A产品 B产品非主要产品合计其中:C产品 D产品 06 产品生产成本记录表制造号码:产品名称规格生产数量生产日期月份直接材料直接人工制造费用日期领料单号原物料单价数量金额日期凭证号码部门金额日期凭证号码金额 07 产品生产完工报告单物料耗用记录领退料单号码:物料实际用量标准用量实际成本标准成本合计工时耗用记录工作类别耗用工时标准工时实发工资标准工资合计品质记录修补数量修补比率不良原因分析 1 2 3 08 产品质量不良记录表产品名称不良原因说明处置方式不良数不良率估计损失备注合计客户投诉记录批示制表:经办人:09 产品质量成本计算表产品名称:编号:质量不良说明不良品处置方式□废弃□整修□降级说明:品质成本计算此阶段良品成本材料成本说明单价用量成本说明单价用量成本人工成本部门部门成本百分比成本部门部门成本百分比成本制造费用合计整修成本说明成本说明成本降级成本降级品与良品价格差异良品完成成本降级品完成成本降级损失总损失计算及说明:制表:主管:10 产量销量统计表单位:千元商品名称存货销量售合计计内销计外销计数量金额数量金额 % 数量金额 % 数量金额 % 年合计年合计年合计 11 产销总成本汇总表品名规格制造成本加工外销成本包装费用管理费用推销费用财务费用产销成本合计变动固定 12 主要产品单位成本表产品名称:本月实际产量:本年累计产量:单位:元成本项目历史最低成本上年实际水平本年计划本月实际本年累计实际平均直接材料直接人工制造费用产品生产成本制表:主管:13 成本差异汇总表生产通知号码产品名称生产数量原料成本物料成本人工成本生产摊费售价毛利计划实际差异(%)计划实际计划实际计划实际计划实际合计制表:主管:14 月份完工部分成本汇总表批号品名规格数量完工金额原料物料工资制造费用制造成本计划运费计划毛利计划利润合计 15 完工产品成本明细表年月日成本项目总成本单位成本计划成本成本差异直接材料直接人工制造费用合计16 委托外厂加工成品/配件明细账加工说明:年度:日期凭单编号摘要厂商点收数量领发数量结余数量单位成本借方金额贷方金额余额月月日点收退料其他领发退料其他 17 进口原料取得成本汇总表原料采购地区原料价格进口费用运输费用取得成本付款条件与方式名称代号国别制造厂商 18 月终在产品盘存表生产部门数量完工百分率完工约当产量原料约当产量合计制表:主管:19 成本差异统计表生产通知号码产品名称生产数量原料成本计划实际差异(%)物料成本计划实际差异(%)人工成本计划实际差异(%)制造费用计划实际差异(%)售价毛利计划实际差异 20 产成品进出结存明细表名称:编号:最高存量:最低存量:存放地点:类别:年种类类凭证号码摘要收入领出结存月日数量单价金额数量单价金额数量单价金额 21 销货成本明细账制造号码产品名称生产数量生产日期月份月份制造成本销售费用销货成本出货日期传票号码自至材料人工制造费材料人工制造费 22 分步成本表月份:产品名称材料成本人工成本合计名称单价数量金额说明工资率人数工时成本 23 库存整修成本记录单货品名称制造号码制造日期整修日期耗费人工管理整修原因及备注合计制表:日期:24 年度生产金额计算表品名单价产量工作量比生产额第一季度第二季度第三季度第四季度合计工时/生产额每小时产额制表:日期:26 月份各批号销售成本分析比较表单位:元批号品名规格客户名称数量单位单价运费净价单位成本毛利销售费用净利净利率原料物料工资制费合计 27 成品汇总表日期:日期生产成本单号数产品名称数量成品(借)生产材料(贷)人工(贷)生产费用(贷)合计制表:主管:28 职工福利费成本分配表月份:应借科目成本或费用项目工资总额应付福利费基本生产成本甲产品工资及福利费乙产品工资及福利费小计辅助生产成本供电工资及福利费供水工资及福利费小计制造费用工资及福利费管理费用工资及福利费营销费用工资及福利费合计制表:部门经理:29 各项营业费用分配表年月日费用类别甲类产品营业费用乙类产品营业费用丙类产品营业费用其他营业费用总计业务员薪金差旅费广告费运费工人工资邮电费水电费保险费房租折旧合计其他销售费用分配费用类别甲类产品分摊乙类产品分摊丙类产品分摊合计分摊原则合计总计制表:主管:30 辅助生产成本明细账辅助车间:单位:元摘要原材料动力工资及福利费制造费用合计转出原材料费用分配表动力费用分配表工资及福利费分配表制造费用分配表辅助生产成本分配表合计制表:会计主管:模板,内容仅供参考。

生产企业成本核算表.

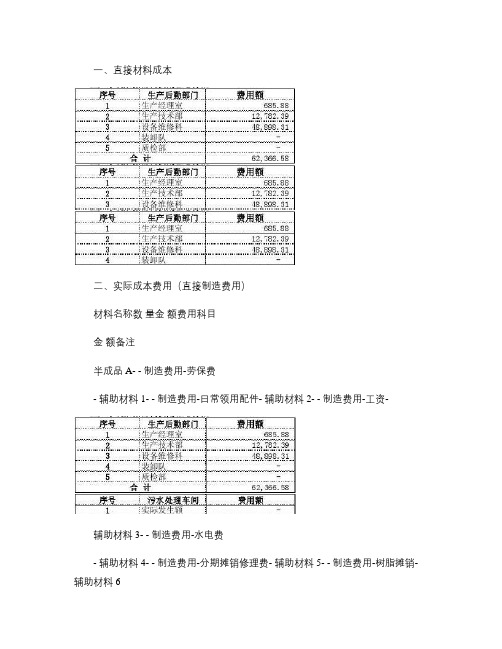

一、直接材料成本

二、实际成本费用(直接制造费用)

材料名称数量金额费用科目

金额备注

半成品A- - 制造费用-劳保费

- 辅助材料1- - 制造费用-日常领用配件- 辅助材料2- - 制造费用-工资-

辅助材料3- - 制造费用-水电费

- 辅助材料4- - 制造费用-分期摊销修理费- 辅助材料5- - 制造费用-树脂摊销- 辅助材料6

- - 制造费用-外协维修费- 辅助材料7- - 制造费用-印刷材料费- 辅助材料8- - 制造费用-化验费-

辅助材料9- - 制造费用-车费- 辅助材料10- - 折旧费-办公设备

- 辅助材料11- - 折旧费-低值易耗品摊销- 辅助材料12- - 折旧费-生产设备

- 辅助材料13- - 折旧费-生产用房屋及建筑物- 辅助材料14- - 折旧费-维修设备- 辅助材料15- - 辅助材料16- - 辅助材料17

-

小计- -

¥三、成本费用分配计入

2、污水处理车间费用分配

3、水电汽车间费用分配

四、第3生产车间总成本

产量:

成本总额:

产成品B

0.00-

- 单位成本:

第3生产车间成本计算表小计。

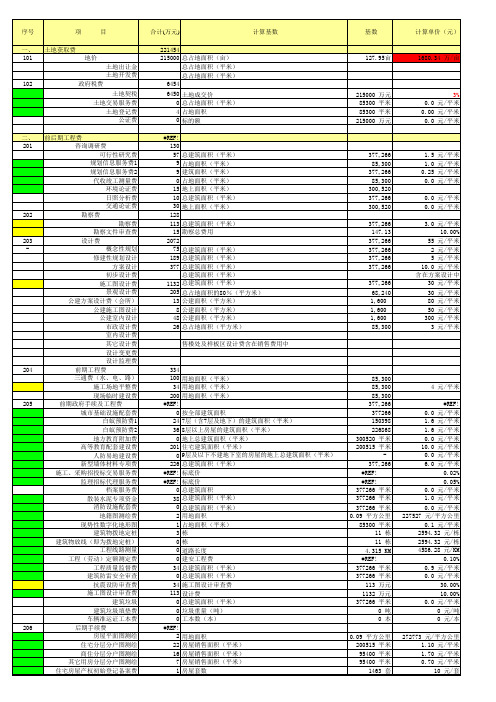

房地产开发企业成本核算明细科目汇总--开发成本表

用地面积(平米) 用地面积(平米) 用地面积(平米) 按全部建筑面积 7层(含7层及地下)的建筑面积(平米) 8层以上房屋的建筑面积(平米) 地上总建筑面积(平米) 住宅建筑面积(平米) 9层及以下不建地下室的房屋的地上总建筑面积(平米) 总建筑面积(平米) 标底价 标底价 总建筑面积 总建筑面积(平米) 总建筑面积(平米) 用地面积 占地面积(平米) 栋 栋 道路长度 建安工程费 总建筑面积(平米) 总建筑面积(平米) 施工图设计审查费 设计费 总建筑面积(平米) 垃圾重量(吨) 工本数(本) 用地面积 房屋销售面积(平米) 房屋销售面积(平米) 房屋销售面积(平米) 房屋套数

#REF! #REF! 0 0 0 0 481 0 #REF! #REF! #REF! #REF! 0 0 0 0 0 0 0 0 0 6823 0 22 0 17 1098 424 0 2054 0 1336 199 954 720 0 34966 0 21942 0 0 0 0 3212 9812 480 480

203 -

204

205

206

前后期工程费 咨询调研费 可行性研究费 规划信息服务费1 规划信息服务费2 代收竣工测量费 环境论证费 日照分析费 交通论证费 勘察费 勘察费 勘察文件审查费 设计费 概念性规划 修建性规划设计 方案设计 初步设计费 施工图设计费 景观设计费 公建方案设计费(会所) 公建施工图设计 公建室内设计 市政设计费 室内设计费 其它设计费 设计变更费 设计监理费 前期工程费 三通费(水、电、路) 施工场地平整费 现场临时建设费 前期政府手续及工程费 城市基础设施配套费 白蚁预防费1 白蚁预防费2 地方教育附加费 高等教育配套建设费 人防易地建设费 新型墙体材料专项费 施工、采购招投标交易服务费 监理招标代理服务费 档案服务费 散装水泥专项资金 消防设施配套费 地籍图测绘费 现势性数字化地形图 建筑物拨地定桩 建筑物放线(即为拨地定桩) 工程线路测量 工程(劳动)定额测定费 工程质量监督费 建筑防雷安全审查 抗震设防审查费 施工图设计审查费 建筑垃圾 建筑垃圾填垫费 车辆准运证工本费 后期手续费 房屋平面图测绘 住宅分层分户图测绘 商住分层分户图测绘 其它用房分层分户图测绘 住宅房屋产权初始登记备案费

产品销售成本核算明细表

产品销售成本核算明细表

1. 产品信息,列出所销售的产品的名称、型号、规格等基本信息,以便对不同产品的销售成本进行区分和核算。

2. 直接材料成本,直接用于产品制造的原材料成本,包括购入原材料的金额、运输费用等。

3. 直接人工成本,直接投入到产品制造过程中的人工成本,包括生产工人的工资、福利费用等。

4. 制造费用,与产品制造直接相关的制造费用,如生产设备折旧、维护费用、生产现场管理人员工资等。

5. 其他直接成本,除了上述直接材料成本和直接人工成本外,还包括与产品制造直接相关的其他成本,如能源消耗费用、生产过程中的耗材费用等。

6. 间接费用分摊,将企业间接费用按照一定的分摊基数分摊到各个产品的销售成本中,如厂房折旧、管理人员工资、办公用品费用等。

7. 销售费用,与产品销售直接相关的费用,如广告宣传费用、销售人员工资提成等。

8. 利润核算,最终核算出每个产品的销售利润,以便评估产品的盈利能力和制定合理的销售价格。

通过产品销售成本核算明细表,企业可以清晰地了解每个产品的销售成本构成,有针对性地进行成本控制和核算,从而提高产品的盈利能力和企业的整体竞争力。

同时,也可以帮助企业制定合理的定价策略,确保产品销售的盈利水平。

最全的企业成本核算表

最全的企业成本核算表一、生产结构及产品层次1、产品车间:2、简要说明:二、生产费用的归集与分配及各车间成本核算方法:一)、首先,各生产车间成本组成分为“直接材料成本”和“制造费用”两大部分:二)、上述非生产车间费用归集与分配:1)、第1-5生产车间为产品生产车间(主车间),第1车间生产半成品A,供第2、3、4车间领用,分别用以生产产成品A、产成品B、产成品C,同时,第4车间在生产产成品C的同时,也生产二级半成品B,供第5车间消耗,经过深加工产出产成品D;2)、水电汽车间生产蒸汽,供第1-5车间使用;3)、生产过程中,各产成品车间、水电汽车间排放大量污水,需污水处理车间进行处理。

1)、直接材料成本,可通过统计或账面查询,计算材料消耗量*材料消耗单价得出直接材料成本;2)、各车间“制造费用”又分为两大部分:一是,本车间实际发生的费用,可称为“直接制造费用”,比如本车间工人工资(“直接人工”),本车间固定资产折旧等,这部门费用可以直接从相应成本中心(车间)制造费用账户中取值;二是,除上述生产车间外,企业在组织生产过程中,还需设置生产办公室、生产技术科、设备维修科、装卸队等相关生产系统的后勤保障部门,这些部门发生的费用也列支为“制造费用”,并在成本核算过程中分摊至各生产车间。

1)、对生产系统后勤保障部门制造费用进行汇总求和;2)、根据企业生产结构特点及产成品层次、属性的特点,可以按人员比例、工资比例或是特定比例对生产系统后勤各部门费用进行分摊;(本模板中以各车间“工资”为统计指标,对生产系统制造费用在各车间中进行分配)三)、辅助车间制造费用的归集与分配:1)、按照上述一)、二)描述,本模板中辅助生产车间“水电汽”、“污水处理”所归集的制造费用为本车间“直接制造费”和按照本车间工资分配的计入的生产系统后勤部门制造费用;2)、水电汽车间车成本分配:可以通过两种方法,一是产品成本核算法,即核算水电汽车间产成品“蒸汽”的单位制造成本,然后按照各车间耗用量进行计价核算;二是分配计算法,即以各车间蒸汽消耗作为统计指标,据此对水电汽车间全部成本在各耗汽车间进行分配。

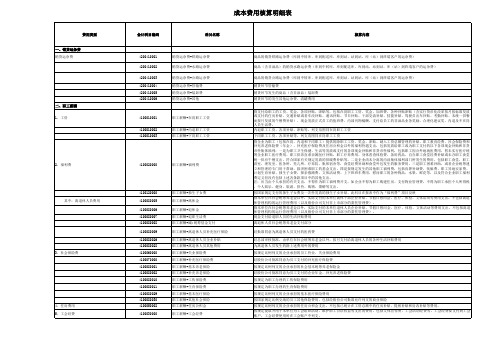

成本费用核算明细表

职工薪酬-辞退福利-其他

除以上形式以外的辞退人员费用。主要包括改革用工形式经济补偿金、移交内退人员费用、解除劳动关系相关费用、减少非正式职工费用 。

劳动保护费-防暑降温费

防暑降温用品购置费用;在高温季节发放的防暑降温费用

劳动保护费-劳保用品

劳动保护费-劳防用品 劳动保护费-卫生用品 劳动保护费-其他 劳动保护费-职业防疗费 职工薪酬-劳务费-劳务报酬 职工薪酬-劳务费-社保及公积金

职工薪酬-非货币性福利 职工薪酬-辞退福利-改制分流补偿补助

1)企业以自产产品或外购商品发放给职工作为福利

2)提供给职工无偿使用自己拥有的资产或租赁资产发生的折旧、租赁资产

3)向职工提供单位支付

了一定补贴的商品或服务等

指按股份公司规定支付给参加改制职工(包括正式职工和集体职工等人员)的补偿补助,以及支付给改制单位不参加改制解除劳动合同的

销货运杂费-铁路运杂费

销货运杂费-水路运杂费

销货运杂费-公路运杂费 销货运杂费-管输费 销货运杂费-装卸费 销货运杂费-其他

4100010001

4100010002 4100010003

职工薪酬-在岗职工工资

职工薪酬-内退职工工资 职工薪酬-下岗职工工资

410002000080005

按规定为职工办理的生育保险费用

按规定比例列支的企业承担的基本医疗保险费用 按国家规定比例交纳的员工其他保险费用,包括经股份公司批准允许列支的商业保险 按规定比例列支的企业承担的住房公积金支出。不包括已统计在工资总额中的住房补贴、提租补贴和房改补贴等费用。 按规定提取并用于本单位为工会组织活动、维护职工合法权益等支出的费用。包括文体宣传费、工会活动经费等。工会经费要支付到工会 账户,工会经费使用时在工会账户中列支。

工业企业成本核算表

H2023/54" 码

1.A.B.CA0002 灰色绒布(黑底)

H2062/54" 码

1.A.B.CA0003

深灰色黑底绒布 /PANTONE:COOL GRAY 11C

H2072//54" 码

1.A.B.CA0006 深灰色绒布/C14339

H2089/54" 码

214.19 80.00 30.20 60.00 161.70 71.66 106.78 76.92 8.00

1,082.42 1,460.80 1,540.86

320.00 409.50 1,815.00 4,482.24

-

- 103.20

-

- 30.20

-

- 161.70

-

- 106.78

-

- 8.00

-

3.1

663.96 -

-

8.25

27.72 0.78

-

- 95.20

-

- 278.00

-

- 122.00

1.A.F.AA0002

黑色 FIFIELD Comino plus 双面绒 布

H3041/59"

码

1.A.H.AA0001 黑色仿皮绒布

H3005/54" 码

18.00 60.00 16.24 177.00 21.00 152.00 1.20 6.00 20.75 46.00 20.75 3.50 5.00 30.00 18.21 100.00 8.80 40.00 16.24 5.00 15.77 20.00 18.26 50.00 17.93 153.00 7.90 4.00 24.39 38.80

225.60 775.00 1,406.50 786.00 3,404.80 90.60 20.16 2,030.00 786.18 5,173.51 700.00 180.00 619.89 194.90 4,750.00 1,084.14

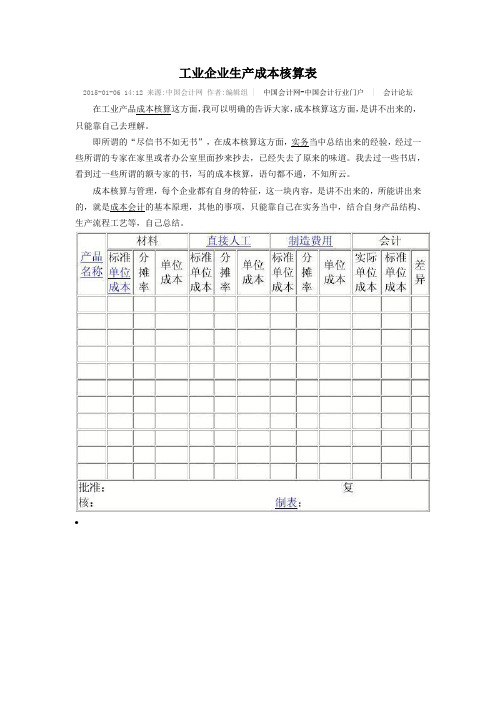

工业企业生产成本核算表

工业企业生产成本核算表

2015-01-06 14:12 来源:中国会计网作者:编辑组 | 中国会计网-中国会计行业门户| 会计论坛在工业产品成本核算这方面,我可以明确的告诉大家,成本核算这方面,是讲不出来的,只能靠自己去理解。

即所谓的“尽信书不如无书”,在成本核算这方面,实务当中总结出来的经验,经过一些所谓的专家在家里或者办公室里面抄来抄去,已经失去了原来的味道。

我去过一些书店,看到过一些所谓的额专家的书,写的成本核算,语句都不通,不知所云。

成本核算与管理,每个企业都有自身的特征,这一块内容,是讲不出来的,所能讲出来的,就是成本会计的基本原理,其他的事项,只能靠自己在实务当中,结合自身产品结构、生产流程工艺等,自己总结。

机械加工工时报价,成本核算表,报价表模板

工人平均实领工资 5000 含养老保险及公积金个人交的部分 五险 工时费用 福利费 公积金 31.50% 7% 12% 50.50% 不含税总计 厂内加工 日工时费 小时工时费 厂外施工 7525 313.5 39.2 基本日工时费 出差工资补助 厂外施工日费用 交通食宿 493.5 元/月 元/日

工资费用成本 动力消耗/h 综合成本 工种名称 7h有效工作时间 种类 费用 剪板机下料 39.2 电 11.5 50.7 车床加工 39.2 电 11.5 50.7 铣床加工 39.2 电 7.5 46.7 刨床加工 39.2 电 7.5 46.7 锯床加工 39.2 电 11.5 50.7 钻床加工 39.2 电 5.95 45.1 切割下料 39.2 电、压缩空气 25 64.2 折弯机折弯 39.2 电 16.36 55.6 钳工装配 39.2 电 7.5 46.7 焊接 39.2 电 15 54.2 喷漆(特殊工种) 47.0 压缩空气、电 30.5 77.5 清理辅助 39.2 39.2 调平 39.2 氧乙炔 20 59.2 打磨 39.2 电 2.5 41.7

工资成本核算工人平均实领工资5000含养老保险及公积金个人交的部分备注工时费用养老企业20福利费7失业150公积金12工伤1408605050315不含税总计7525厂内加工日工时费3135小时工时费392厂外施工基本日工时费3135出差工资补助30交通食宿150厂外施工日费用4935开增值税发票税金1820厂内机械加工小时成本核算工种名称工资费用成本综合成本种类费用剪板机下料392115507车床加工392115507铣床加工39275467刨床加工39275467锯床加工392115507钻床加工392595451切割下料392电压缩空气25642折弯机折弯3921636556钳工装配39275467焊接39215542喷漆特殊工种470压缩空气电305775清理辅助392392392氧乙炔20592打磨39225417机械加工报价表通用序号名称材质材料规格数量毛重材料费不含税加工费含动力消耗配件运费管理费利润税金单价小计金属非金属油漆小计喷漆小计000000000000008333510182q235t5354105010510000000000211492981938193800000000000000000000实际28个人8大企业14小企业折半7企业12个人12生育医疗实际86企业2个人平均每月24工作日元小时平均每日工作8小时平均每月24工作日增值税17教育附加12动力消耗h7h有效工作时间机械加工报价表通用序号名称材质数量毛重材料费不含税加工费含动力消耗配件运费利润税金单价小计金属非金属油漆小计喷漆小计5075564874675424177758333510182q235t535410501051002148080801544769536187618700000000000000000000材料规资金投入场地使用设备折旧管理