公司金融课后习题答案

杨丽荣《公司金融》(第3版)(公司金融基本理论 课后习题详解)

3.2 课后习题详解1.简述公司金融理论的发展演变过程。

答:公司金融理论伴随着有关企业理论的发展变化而演进,经历了由传统的公司金融理论到现代的公司金融理论的演变过程。

(1)公司金融理论的提出传统经济学认为企业融资结构会影响企业的资本成本及其市场价值。

经典的资本结构理论——MM理论针对这些问题作出了相反的回答,即企业的市场价值与厂商的金融政策无关。

(2)传统的公司金融理论新古典经济学的企业观认为企业只是一个通过投资获取现金收益流量的主体,企业为筹集外部资金而发行的金融证券也仅仅只是代表投资者(股东和债权人)对企业现金收益的要求权。

即股东以红利分配的形式、债权人以负债契约规定的利息和本金偿还的方式拥有企业现金收益的要求权。

在完全竞争的资本市场假定的前提下,如果企业与投资者能以相同的条件进行借贷和储蓄,企业融资方式的选择、资本结构、股利政策等企业金融方面的决策对企业的市场价值不产生任何影响,与企业的市场价值无关,即MM不相关理论。

(3)现代公司金融理论现代企业理论表明企业是由股东、债权人、管理人员、职工、关联企业和顾客等企业利益相关主体组成的共同组织,是这些利益相关主体之间缔结的一组契约的集合体。

由于信息不对称、契约的不完备等市场不完全性的存在,企业各利益相关主体之间会出现利益冲突。

现代企业金融理论指出企业的融资方式通过对各利益相关主体的激励,以及企业破产发生概率的影响对企业的收益和价值产生影响。

2.简述股东与经营者之间、股东与债权人之间的利益冲突、背离方式及协调方法。

答:(1)股东与经营者之间的关系①利益冲突股东和经营者分离以后,股东的目标使企业财富最大化,千方百计要求经营者以最大的努力去完成这个目标。

经营者也是最大合理效用的追求者,其具体行为目标与股东不一致。

他们的目标是:增加报酬、增加闲暇时间和避免风险。

②背离方式经营者的目标与股东不完全一致,经营者有可能为了自身的目标而背离股东的利益。

这种背离表现在两个方面。

杨丽荣《公司金融》(第3版)(公司兼并与收购 课后习题详解)

9.2 课后习题详解1.兼并与收购有何区别?公司并购可分为哪几种类型?答:(1)兼并与收购的区别①在兼并中,被合并企业作为法人实体不复存在,而在收购中,被收购企业可仍以法人实体存在,其产权可以是部分转让。

②兼并后,兼并企业成为被兼并企业新的所有者和债权债务的承担者,是资产、债权、债务的一同转换,而在收购中,收购企业是被收购企业的新股东,以收购出资的股本为限承担被收购企业的风险。

③兼并多发生在被兼并企业财务状况不佳、生产经营处于停滞或半停滞之时,兼并后一般需调整其生产经营、重新组合其资产,而收购一般发生在企业的正常生产状态,产权流动比较平和。

(2)公司并购的类型①按并购涉及的行业角度可划分为横向并购、纵向并购和混合并购a.横向并购横向并购,也称为水平并购,发生在商业竞争对手之间,如两个生产或销售相同、相似商品的公司之间的并购。

横向并购的结果是资本和资源在同一生产、销售领域或部门集中,追求最佳经济规模。

b.纵向并购纵向并购是处于生产同一产品的不同生产阶段的公司之间的并购,以形成纵向生产一体化。

纵向并购可分为向后并购和向前并购,前者指并购供应厂商获取原材料供应来源,后者指并购自身客户。

纵向并购的主要优点是并购双方彼此熟悉,容易融合;生产过程各环节密切配合,缩短生产周期,减少运输、仓储成本,节约资源、能源等。

c.混合并购混合并购指既非竞争对手又非现实中或潜在的客户或供应商的公司间的并购,可分为如下三种形态:产品扩张型并购是指当一家公司需要另一家公司生产自己所不能生产的但又与自己生产和销售有关的产品时,发生此两家公司的混合并购。

市场扩张型并购是指一个公司为了扩大竞争地盘而对它尚未渗透的地区生产同类产品的公司进行并购。

纯混合并购是那些生产和经营毫无关系的若干公司间的并购行为。

混合并购的主要目的是减少长期经营一个行业所带来的风险。

②按并购是否取得目标企业的管理层同意与合作可划分为善意收购和敌意收购a.善意收购也称友好收购、协议收购,通常指目标企业管理层同意买方提出的收购条件并承诺给予协助,故双方管理层通过协商来决定并购的具体安排。

朱叶《公司金融》(第2版)笔记和课后习题详解(公司财务规划)【圣才出品】

朱叶《公司⾦融》(第2版)笔记和课后习题详解(公司财务规划)【圣才出品】第⼗章公司财务规划10.1 复习笔记⼀、财务规划的主要内容财务规划是长期财务计划,规划的时间跨度⼀般为2~5年,规划的对象是整个公司的财务计划。

1.公司财务⽬标(1)财务⽬标与销售收⼊增长率公司财务⽬标是实现股东财富最⼤化或公司价值最⼤化,斯蒂芬·罗斯认为,⽤销售收⼊增长率描述公司财务⽬标最具普遍性,即:为了使销售收⼊增长率具有惟⼀性,假设:①公司资产随销售额成正⽐例增长;②净利润与销售额之⽐是⼀个常数;③公司股利政策稳定;④公司发⾏在外普通股股数不变;⑤债务资本与权益资本⽐率不变。

因此,在⼀系列假设条件下的销售收⼊增长率表⽰为:通常,公司根据未来的经济状况、⾏业发展前景、公司的竞争地位、产品的⽣命周期等对销售额进⾏预测,然后确定未来的增长率。

由于财务⽬标受制于很多因素,未来具有很⼤的不确定性,因此,在表述财务⽬标上,销售收⼊增长率并不具有唯⼀性。

(2)财务⽬标的类别①激进型财务⽬标激进型财务⽬标表⽰公司在未来存在很多投资机会,公司需要投⼊巨额资本,不断推出新产品,扩⼤市场份额。

公司将⼤量使⽤外部融资⽅式筹集资⾦,同时会增加留存收益。

公司将⾯临巨⼤的投资风险和融资风险。

激进型财务⽬标主要出现在经济繁荣期。

②稳健型财务⽬标稳健型财务⽬标表⽰未来市场发展平稳,公司的资本性⽀出和净营运资本⽀出视市场规模的扩⼤⽽定,公司将据此筹集必要的资⾦。

③紧缩型财务⽬标紧缩型财务⽬标表⽰公司未来的投资机会不多,市场规模萎缩,公司被迫暂缓推出新产品,减少项⽬投资,资本投⼊仅维持在最低的要求上。

紧缩型财务⽬标主要在经济萧条期。

2.经营现⾦流预测公司经营现⾦流是指公司经营活动所产⽣的现⾦净流量,它是公司的内源资⾦,即不通过向外发⾏证券所能获得的资⾦来源。

可以根据会计资料来推算经营现⾦流(CFO),即:(10.1)如果能够预测下⼀年度的销量,并确知成本占销售收⼊的⽐重,那么就可根据式(10.1)推算公司下⼀年度的经营现⾦流。

朱叶公司金融第二版【课后习题答案】

【复旦大学 431 金融学考研专业课重难点】

复旦大学 431 金融学专业课一共四门课程,即《投资学》, 《货币银行学》,《国际金融学》以及《公司金融学》。这四门课 的重要程度排序为:《国际金融学》,《投资学》,《公司金融》,《货

3

朱叶——《公司金融》——课后习题详解

点进行系统梳理,总结归纳就显得非常重要。

三、注重实际运用

我个人认为,对金融学把握不太好的表现之一就是不会实际 运用。例如,中国的广义货币(M2)当前存量大概为 80 万亿, 有同学会去根据中国的高能货币以及货币乘数算出来这个货币 存量吗?例如,同学们都学过国际金本位体系,布雷顿森林体系, 牙买加体系的知识。那么可否根据这些知识说明当前国际收支体 系的问题、汇率调节机制的问题或者未来国际收支体系的发展方 向?实际上,这些问题并不难以回答,仍然跳不出我们在书本上 学到的知识,只是很多同学从来没尝试过用书本上的知识来解释 现实。因此,学会实际运用,不仅可以使得同学们对知识理解得 更加深刻,更重要的是,它会使得同学们养成自己的经济学金融 学思维,而这正是复旦大学经济学院研究生所必须具备的素质!

(3)企业的投资决策问题。由于投资企业是创造和利用投资机会的最佳工具,从而成 为经济发展的根本驱动力。但在公司金融理论的研究中,一般都遵循费雪的分离原理,即公

7

朱叶——《公司金融》——课后习题详解

司的投资与融资决策是相分离的,莫迪格利安尼与米勒(1958)的开创性论文对此做了较为 严格的证明。然而,现实中的企业即使面临无限的投资机会,并不可能获得全部足够的资金 支持。因此,由于各种原因,企业可能面临着投资不足或者投资过度的两难处境。为了保证 企业能够有效把握投资机会,并能从可供选择的投资机会中筛选出最能实现其市场价值最大 化的投资项目,需要运用相应的金融技术与程序。随着金融理论与技术的发展,资本预算的 方法与程序,也处于不断的发展过程之中。

朱叶公司金融课后习题答案

第二章p5211.万元)(明年的潜在消费75.42%51.50-3=+⨯= 12.项目 0.00 1.00 2.00 3.00 现金流量 -1000.00 500.00 500.00 500.00 现金流量现值 -1000.00 454.55 413.22 375.66 现金流入量现值=1243.43万元,净现值=243.43万元13.即为到期收益率)()(r r 1100r 18r 189622+++++=14.%8%10%80g %4.1770%5%g g =⨯====⨯=留存比率留存比率ROE ROE15.NPVGO 的大小主要取决于ROE 和r 之间的差额,当ROE 大于r 时,留存比率越大NPVGO 越大。

当ROE 等于r 时,NPVGO=0;当ROE 小于r 时,NPVGO 小于零,此时将资金留下来再投资不仅不会增加股东财富还会降低股东财富。

第三章p868.5.70%12%3%12.4%11%12.70%3-2%12%3-%15-1f i f i f =⨯+==⨯+=⨯+====βββ,)()()市场风险的溢价(R R R R R R M M 9.%3.53012448.002%.67%7.80%10.2022222p ==++==⨯+⨯=+=P B A AB B A B B A A PB B A A W W W W R W R W R σσσρσσσ 10.时间 海飞公司收益率(%) 海飞公司收益-平均收益率(海飞公司收益率离差)(%) 市场组合收益率RM(%) RM-平均收益率(市场组合收益率离差)(%) 海飞公司收益率离差乘以市场组合离差 市场组合离差的平方 1 (1.00) (1.05) 2.00 (1.50) 0.00015750 0.00022500 2 (0.90) (0.95) 3.00 (0.50) 0.00004750 0.000025003 1.10 1.05 4.00 0.50 0.00005250 0.000025004 0.70 0.65 4.00 0.50 0.00003250 0.000025005 (0.80)(0.85) 5.00 1.50 (0.00012750)0.000225006 1.20 1.15 3.00 (0.50)(0.00005750)0.00002500平均=0.05 平均3.5 0.00010500 0.00055000 海飞公司与市场组合之间的协方差=0.00010500/5=0.000021,海飞公司贝他系数=0.000021/0.00055=0.038,注意在求协方差时分母除以(T-1)即(6-1)第四章p1188. 正常情况下项目0 1 2 3 4一、初始投资(100.00)二、营业现金流量销售收入500.00 500.00 500.00 500.00变动成本200.00 200.00 200.00 200.00固定成本20.00 20.00 20.00 20.00 折旧25.00 25.00 25.00 25.00 税前利润255.00 255.00 255.00 255.00所得税76.5 76.5 76.5 76.5税收利润178.5 178.5 178.5 178.5经营活动现金净流量203.5 203.5 203.5 203.5 三、项目终结现金流量残值0四、现金净流量-100 203.5 203.5 203.5 203.5正常情况下项目净现值=518.10万元繁荣情况下项目0 1 2 3 4一、初始投资(100.00)二、营业现金流量销售收入840.00 840.00 840.00 840.00 变动成本210.00 210.00 210.00 210.00 固定成本20.00 20.00 20.00 20.00 折旧25.00 25.00 25.00 25.00 税前利润585.00 585.00 585.00 585.00 所得税175.5 175.5 175.5 175.5税后利润409.50 409.50 409.50 409.50 经营活动现金净流量434.50 434.50 434.50 434.50 三、项目终结现金流量残值0 四、现金净流量 -100 434.50 434.50 434.50 434.50繁荣情况下项目的净现值=1219.73不景气情况下 项目 0 1 2 3 4 一、初始投资 (100.00)二、营业现金流量销售收入 360.00 360.00 360.00 360.00 变动成本 240.00 240.00 240.00 240.00 固定成本 20.00 20.00 20.00 20.00 折旧 25.00 25.00 25.00 25.00 税前利润 75.00 75.00 75.00 75.00 所得税 22.5 22.5 22.5 22.5 税收利润52.50 52.50 52.50 52.50 经营活动现金净流量77.50 77.50 77.5077.50 三、项目终结现金流量 残值0 四、现金净流量 -100 52.50 52.50 52.50 52.50不景气情况下项目净现值=59.46万元第六章p18812.股票价格将上升13.(1)股本100万,资本公积100万元(2)股本100万,资本公积100万元,留存收益16万元第八章p257. 8.825%9*7500-%15*10000==投资者的收益 9. 75%9*7500-50%)-(1*%15*10000==投资者的收益注意:该题的含义是投资者借入7500元,加上自有资金2500元,投资于A 公司股票,每年从公司得到的收益为1500元,减去借款利息支出7500*9%以后,净收益为825元。

杨丽荣《公司金融》(第3版)(公司金融的基本理念 课后习题详解)

2.2 课后习题详解1.谈谈你对货币时间价值的理解。

答:(1)货币时间价值的含义货币的时间价值是指当前所持有的一定量货币比未来获得的等量货币具有更高的价值。

这表明一定量的货币在不同时点上具有不同的价值。

(2)货币时间价值产生的原因①货币时间价值的形成货币时间价值的产生是货币所有权和使用权分离的结果。

②货币时间价值的产生原因货币具有时间价值的原因包括以下四个方面:a.货币可用于投资,获得利息,从而在将来具有更多的货币量;b.货币的购买力会因通货膨胀的影响而随时间改变;c.未来的预期收益具有不确定性;d.对消费而言,个人更喜欢即期消费,因此必须在将来提供更多的补偿,才能让人们放弃即期消费。

③货币时间价值的表现货币时间价值的定性表现形式从相对量来看可视为有效利息率,即国债利率,从绝对量来看就是使用货币资本所付出的代价,即资本成本或机会成本。

它的定量表现形式为复利和年金。

2.如果资产有不同的期望报酬率,下面哪种方法能更好地衡量风险,为什么?①标准差;②标准离差率。

答:当资产有不同的期望报酬率时,标准离差率能更好得衡量风险,原因如下:在两种资产的期望报酬率相同的条件下,标准差越小的资产风险也越小;反之,越大。

但是,在在两种资产的期望报酬率不同的条件下,标准差的大小无法衡量哪种资产更优。

而标准离差率是标准差与期望报酬率的比值。

用公式表示为:它反映的是不同资产间相对风险的大小,即每单位收益面临的风险的大小。

因此,当资产有不同的期望报酬率时也能很好的衡量资产的风险。

3.某公司要在5年后还清一笔贷款,从现在起每年年初存入银行一笔款项,如果银行的利率为7%。

问每年需存入银行多少钱。

解:略。

4.某公司有一项收入,开始4年无收入,后5年每年年末流入500万元,市场利率为10%,则其现值为多少?解:该项收入在第四年末的现值为:PV4=500(P/A,10%,5)=500×3.7908=1895.4(万元)再将它贴现至当期,得到现值为:PV0=1895.4×(P/F,10%,4)=1895.4×0.6830=1294.5582(万元)因此,该项收入的现值为1294.5582万元。

最新《公司金融学》全本课后习题参考答案

《公司金融》课后习题参考答案各大重点财经学府专业教材期末考试考研辅导资料第一章导论第二章财务报表分析与财务计划第三章货币时间价值与净现值第四章资本预算方法第五章投资组合理论第六章资本结构第七章负债企业的估值方法第八章权益融资第九章债务融资与租赁第十章股利与股利政策第十一章期权与公司金融第十二章营运资本管理与短期融资第一章导论1.治理即公司治理(corporate governance),它解决了企业与股东、债权人等利益相关者之间及其相互之间的利益关系。

融资(financing),是公司金融学三大研究问题的核心,它解决了公司如何选择不同的融资形式并形成一定的资本结构,实现企业股东价值最大化。

估值(valuation),即企业对投资项目的评估,也包括对企业价值的评估,它解决了企业的融资如何进行分配即投资的问题。

只有公司治理规范的公司,其投资、融资决策才是基于股东价值最大化的正确决策。

这三个问题是相互联系、紧密相关的,公司金融学的其他问题都可以归纳入这三者的范畴之中。

2.对于上市公司而言,股东价值最大化观点隐含着一个前提:即股票市场充分有效,股票价格总能迅速准确地反映公司的价值。

于是,公司的经营目标就可以直接量化为使股票的市场价格最大化。

若股票价格受到企业经营状况以外的多种因素影响,那么价值确认体系就存在偏差。

因此,以股东价值最大化为目标必须克服许多公司不可控的影响股价的因素。

第二章财务报表分析与财务计划1.资产负债表;利润表;所有者权益变动表;现金流量表。

资产= 负债+ 所有者权益2.我国的利润表采用“多步式”格式,分为营业收入、营业利润、利润总额、净利润、每股收益、其他综合收益和综合收益总额等七个盈利项目。

3.直接法是按现金收入和支出的主要类别直接反映企业经营活动产生的现金流量,一般以利润表中的营业收入为起算点,调整与经营活动有关项目的增减变化,然后计算出经营活动现金流量。

间接法是以净利润为起算点,调整不涉及现金的收入、费用、营业外收支以及应收应付等项目的增减变动,据此计算并列示经营活动现金流量。

公司金融朱叶习题答案

公司金融朱叶习题答案【篇一:国际金融公司课后习题答案--第二章】xt>1. 金本位制下,国际收支的调节机制如何?2. 布雷顿森林体系的主要特点?布雷顿森林体系的核心是金汇兑本位,以双挂钩为特征,即美元与黄金挂钩——确定每盎司黄金价值为35美元;其他国家的货币与美元挂钩。

在与美元的比价确定后各国可计算出他们的货币与黄金的比价。

美国承诺各国可以以它们持有的美元无限制的按官价兑换黄金。

其他国家承诺维持其货币汇率的波动幅度在平价的一定范围内。

若波动幅度超出这个水平,各国有义务在外汇市场进行干预。

在布雷顿森林体系下,各国除了以黄金为储备资产外,美元成为主要的国际储备和支付手段。

3. 布雷顿森林体系崩溃的根本原因是什么?在金汇兑本位下,为满足各国储备资产增长的需要,充当储备货币的国家必然会出现国际收支持续的逆差,而这又将导致各国民众对储备货币的信心危机,从而引发体系的崩溃。

布雷顿森林体系的安排使美元处于这样的一种尴尬的境地:美元作为除黄金之外最重要的储备资产,需要美国向其他国家持续不断地供给美元,而大量美元资产的外流,不可避免地对美国造成极大的黄金兑换压力,最终致使美国不得不放弃它原先对其他国家做出的按官价自由兑换黄金的承诺。

至此,布雷顿森林体系的基础已经发生动摇。

从20世纪60年代中期开始,这个问题变得严重起来,最后布雷顿森林体系崩溃。

4. 不同的国家为什么实行不同的汇率制度?一国实行固定还是浮动汇率,取决于该国一系列的宏观经济因素,如通货膨胀水平,对外贸易状况,就业形势,以及经济增长等。

具体选择要在货币政策的自主性和国际经济一体化之间进行权衡。

若一国专注于本国独立的经济目标,追求本国货币政策的自主性,很可能它会放弃实行固定汇率制的好处;相反,若经济一体化是各国推崇的目标——如欧元区各国,则固定汇率制的好处会被特别看重。

5. 在当代的货币安排中,实行固定和浮动汇率的国家数量基本相当,你认为今后的国际货币体系是向固定汇率制还是浮动汇率制发展?今后的国际货币体系会向浮动汇率制发展。

公司金融原书第11版课后习题答案道客阅读

公司金融原书第11版课后习题答案道客阅读1、资金时间价值通常()A包括风险和物价变动因素B不包括风险和物价变动因素C包括风险因素但不包括物价变动因素D包括物价变动因素但不包括风险因素2、以下说法正确的是()A计算偿债基金系数,可根据年金现值系数求倒数B普通年金现值系数加1等于同期、同利率的预付年金现值系数C在终值一定的情况下,贴现率越低、计算期越少,则复利现值越大D在计算期和现值一定的情况下,贴现率越低,复利终值越大3、若希望在3年后取得500元,利率为10%,则单利情况下现在应存入银行()A384.6B650C375.7D665.54、一定时期内每期期初等额收付的系列款项称为()A永续年金B预付年金C普通年金D递延年金5、某项存款利率为6%,每半年复利一次,其实际利率为()A3%B6.09%C6%D6.6%6、在普通年金终值系数的基础上,期数加1、系数减1所得到的结果,在数值上等于()A普通年金现值系数B先付年金现值系数C 普通年金终值系数D先付年金终值系数7、表示利率为10%,期数为5年的()A复利现值系数B复利终值系数C年金现值系数D年金终值系数8、下列项目中,不属于投资项目的现金流出量的是()A固定资产投资B营运成本C垫支流动资金D固定资产折旧9、某投资项目的年营业收入为500万元,年经营成本为300万元,年折旧费用为10万元,所得税税率为33%,则该投资方案的年经营现金流量为()万元A127.3B200C137.3D14410、递延年金的特点是()A没有现值B没有终值C没有第一期的收入或支付额D上述说法都对答案:1、B详解:时间价值一般用无风险的投资收益率来代替,不包括风险。

只有和劳动结合才有意=义,不同于通货膨胀。

2、C详解:A中应该是年金终值系数的倒数;B中应该是1期末的终值,而不是0期初的,大家可以参见6题推导,预付年金现值系数,是在普通年金现值系数的基础上,期数减1,系数加1所得的结果。

公司金融 部分习题答案详解

编制利润表

5年后 第0年

账面价值= 第1年

0 第2年

销售收入 营运成本(节约了成本, 所以为负) 折旧 EBIT 所得税 净利润 OCF CAPEX NWC FCF NPV

0 0

-480000 -29000

-509000 ¥61,731.65

0

-160000

接受该项目。

计算内部报酬率

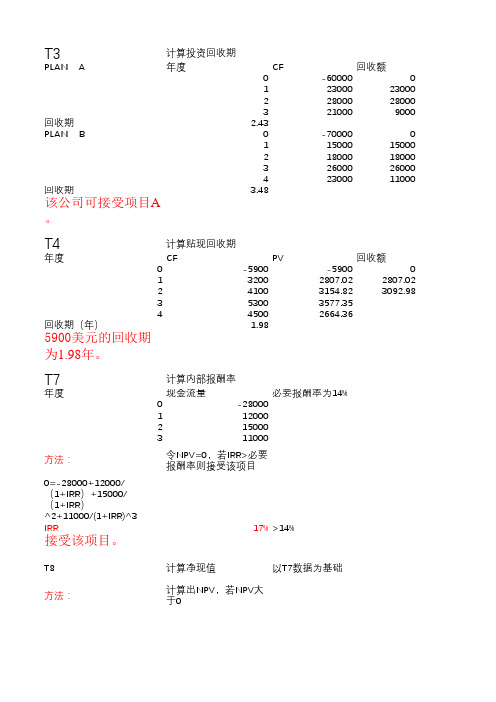

现金流量 0 1 2 3

必要报酬率为14% -28000 12000 15000 11000

令NPV=0,若IRR>必要 报酬率则接受该项目

17% >14%

T8 方法:

计算净现值

以T7数据为基础

计算出NPV,若NPV大 于0

NPV在EXCEL中的函数算出 来的是现值总和,应(选 中第1~n年的现金流)再 减去第0年的初始投资额才 是净现值 必要报酬率为11% NPV方程值 NPV(真实值) 必要报酬率为25% NPV(真实值)

100000日元,价格为其面值的106%。该债券的票 面利率为2.8%,按年支付,到期期限为21年。请问

分之多少,Redemption是指赎回

该债券的到期收益率为多少?

方法一:可以看出到期收益率低于票面利率,根据溢价折价 估计到期收益率

总现值(价格)

面值FV PMT 到期期限 到期收益率

106000 结算日

65000

5年累计折旧额 账面剩余价值 营业外支出 不交税

400000 240000

65000

8、计算残值

一项资产被应用于一个为期4年的项目中,该资产出于税收目的

被划分与5年期类别的MACRS资产。该资产的获取成本为6100

杨丽荣《公司金融》(第3版)(筹资决策分析 课后习题详解)

⑥回售条款 回售条款是在可转换债券发行公司的股票价格达到某种恶劣程度时,债券持有人有权按 照约定的价格将可转换债券卖给发行公司的有关规定。设置回售条款,是为了保护债券投资 人的利益,使他们能够避免遭受过大的投资损失,从而降低投资风险。 ⑦强制性转换条款 强制性转换条款是在某些条件具备后,债券持有人必须将可转换债券转换为股票,无权 要求偿还债券本金的规定,设置强制性转换条款,在于保证可转换债券顺利转换为股票,实 现发行公司扩大权益筹资的目的。 (2)可转换公司债券的特征 ①可转换债券筹资的优点 a.筹资成本较低 可转换债券给予了债券持有人以优惠的价格转换公司股票的好处,故而其利率低于条件 下的不可转换债券(或普通债券)的利率,降低了公司筹资成本;此外,在可转换债券转换 为普通股时,公司无需支付筹资费用,又节约股票的筹资成本。 b.便于筹集资金 可转换债券一方面可以使投资者获得固定利息;另一方面又向其提供了进行股权投资的 选择权,对投资者具有一定的吸引力,有利于债券的发行,便于资金的筹集。 c.有利于稳定股票价格

c.留存盈余属于权益融资的范畴,可增加对债权人的保障程度,增加公司的信用价值。

留存盈余的缺点在于:

a.留存盈余的数量常常会受到某些股东的限制。

《公司金融》朱叶-第二版【课后习题答案】

第三,公司拥有更多的再投资机会。因为公司比合伙制企业和个体业主企业更容易留存企业的当期收益,因此,更有利于今后再投资于有利可图的投资机会。

以上三点第一点是专业课考高分的必要条件。第二点和第三点若做到其中之一,则专业课分数必上110(运气好点可以上120),若三点全部做到专业课分数至少120(稍不留神就上130)。

【复旦大学431金融学考研专业课重难点】

复旦大学431金融学专业课一共四门课程,即《投资学》,

《货币银行学》,《国际金融学》以及《公司金融学》。这四门课的重要程度排序为:《国际金融学》,《投资学》,《公司金融》,《货

3.

【参考答案】公司的财务目标有单一和多元之说。就单一目标而言,关于公司的财务目标有多种观点。利润最大化目标、收入最大化目标、股东财富最大化目标是最重要的几种公司目标说。股东财富最大化也称股东价值最大化,如果考虑债权人对公司财务要求权的话,公司财务目标也可称为公司价值最大化或公司财富最大化。股东财富最大化目标避免了利润最大化或收入最大化目标的三个缺陷。首先,股东财富基于期望流向股东的未来现金流量,内涵非常明确,而不是模糊的利润或收入;其次,股东财富明确地取决于未来现金流量的时间;最后,股东财富的计算过程考虑风险差异。因此,股东财富最大化是公司最合适的财务目标。

信息不对称下的新资本结构理论新现代资本结构的研究从20世纪80年代开始引入信息经济学博弈论等领域的最新研究方法突破了传统资本结构单纯研究筹资结构的权衡问题并试图借助非对称信息理论中的信号动机激励经理人博弈等概念从公司所有者内部管理者以及外部投资者之间的相互作用从对公司价值的影响角度来诠释资本结构问题

朱叶《公司金融》(第2版)笔记和课后习题详解(资本预算)

第四章资本预算4.1 复习笔记一、传统资本预算方法1.净现值法(1)净现值概念和法则①净现值概念净现值是指将目标项目在未来存续期间产生的预期现金流,以适当的贴现率贴现后加总,再减去目标项目期初的投资金额后的差量。

用公式表示为:②净现值法则净现值法则是项目投资决策分析中的重要原则。

它的主要内容包括:a.如果目标项目的NPV大于零,则目标项目应该被投资者接受。

b.如果目标项目的NPV等于零,则目标项目可以被投资者接受,但实施目标项目后不会改变公司的当前市场价值。

c.如果目标项目的NPV小于零,则目标项目应该被投资者拒绝。

(2)净现值法扩展①净现值由现金流量决定的原因a.会计利润决定净现值的局限性:一是公司当年发生的现金支出并没有从当年会计利润中完全扣除,而没有发生现金流出的费用则被完全从当年利润中扣除,因此,当年利润仅仅涉及当年一部分现金流量;二是现金支出不同的会计处置使得会计利润并不能完全反映公司当年真实的盈利水平,会高估或低估当年会计利润。

b.现金流量决定净现值的适用性:当年发生的现金支出全部作为当年现金流出,完全从当年现金净流量中扣除;当年实现的现金收入全部作为当年现金流入,增加当年现金净流量。

②现金流发生的时间现金流发生的时间主要涉及两个时间点和一个时间段。

两个时间点是指初始投资时刻和项目终止或出售时刻,一个时间段是指项目存续期。

项目初始投资时刻发生现金流出,项目终止或出售时刻一般会产生现金流入,在项目存续期内,每年均会因经营活动而发生现金流入和流出。

③现金流的估算投资项目的现金流主要有三类:一是期初投资额,二是存续期内每年的现金流入和现金流出额,三是项目到期或终止时的变现现金流(或称残值变现收入)。

在计算净现值时,主要的贴现对象是项目存续期内每年的现金流入和现金流出额。

在公司金融实践中,用自由现金流(FCF)来表示每年预期现金净流量(每年现金流入和现金流出的差额)。

在项目存续期内,自由现金流是指投资者获得的、可以自由支配的现金流。

公司金融北大课后习题答案

公司金融北大课后习题答案公司金融是一门研究企业财务管理和投资决策的学科,它涉及到众多的理论和实践知识。

北大的公司金融课程是一门广受欢迎的课程,其课后习题也是学生们学习的重要组成部分。

在这篇文章中,我们将为大家提供一些公司金融北大课后习题的答案,希望对大家的学习有所帮助。

首先,我们来看一个与财务报表分析相关的问题。

假设一家公司的资产负债表如下:资产:流动资产:现金和现金等价物 1000万元,应收账款 500万元,存货 800万元固定资产:房屋和设备 2000万元总资产:4300万元负债和所有者权益:流动负债:应付账款 600万元,短期借款 400万元长期负债:长期借款 1000万元所有者权益:普通股股本 1000万元,保留收益 1200万元总负债和所有者权益:4300万元现在我们来回答以下问题:1. 这家公司的流动比率是多少?流动比率是流动资产与流动负债的比率,用来衡量公司偿付短期债务的能力。

根据上述资产负债表,流动资产总额为1000万元+500万元+800万元=2300万元,流动负债总额为600万元+400万元=1000万元,所以流动比率为2300万元/1000万元=2.3。

2. 这家公司的总负债率是多少?总负债率是总负债与总资产的比率,用来衡量公司资产由债务资金所占的比例。

根据上述资产负债表,总负债总额为600万元+400万元+1000万元=2000万元,总资产总额为4300万元,所以总负债率为2000万元/4300万元≈0.465。

接下来,我们来看一个与资本预算决策相关的问题。

假设一家公司正在考虑投资一个新项目,该项目的预计现金流如下:年份:0 1 2 3 4 5现金流:-100 20 30 40 50 60假设公司的折现率为10%,现在我们来回答以下问题:1. 这个项目的净现值是多少?净现值是项目现金流的折现值之和减去初始投资的金额。

根据上述现金流和折现率,我们可以计算出每年现金流的折现值如下:年份:0 1 2 3 4 5折现值:-100 18.18 24.79 30.25 34.77 38.43所以项目的净现值为18.18+24.79+30.25+34.77+38.43-100=46.42。

国际公司金融习题答案--第十六章

国际公司⾦融习题答案--第⼗六章国际公司⾦融课后习题答案--第⼗六章第⼗六章课后习题参考答案1. 什么是现⾦流贴现法?使⽤这种⽅法应注意些什么?现⾦流量贴现法就是把企业未来特定期间内的预期现⾦流量还原为当前现值。

在应⽤现⾦流量贴现法时应注意两点:第⼀,现⾦流量贴现应包括所有与项⽬相关的增量现⾦流量和所有的机会成本。

第⼆,贴现率取决于现⾦流量,应该反映现⾦流量的风险,即与现⾦流量⼀致的资本成本。

2. 资本预算还有哪些⽅法?各⾃的优缺点是什么?资本预算还有其它三个⽅法,分别为内部收益率法、回收期法和盈利指数法。

(1)内部收益率法。

内部收益率法解决了贴现率的解决问题。

项⽬的内部收益率就是那个使项⽬的净现值为零的贴现率。

若内部收益率⼤于贴现率,项⽬可以接受;若内部收益率⼩于贴现率,项⽬不能接受。

⼤多数情况下,⼀个项⽬只有⼀个内部收益率。

然⽽,在某些情况下,⼀个项⽬存在多个内部收益率。

尤其是在不同规模的项⽬决策中,内部收益率原则并不适⽤。

(2)回收期法。

回收期法能确定⽤现⾦流弥补初始投资额的时间,该时间越短,项⽬越有接受价值。

然⽽,回收期法忽略了资⾦的时间价值,选择回收期时过于主观,并且⽆视回收期后的现⾦流,这些都可能导致错误。

(3)盈利指数法。

是把现⾦流现值除以初始⽀出,这个⽐值越⼤,项⽬越可接受。

但是盈利指数法⽆法处理多个期间的资本配置问题。

倘若初始投资期之后在资⾦使⽤上存在限制,盈利指数法就会失效。

并且,在分析项⽬时,由于投资⽐例不同,盈利指数法和NPV 标准之间会发⽣分歧3. 请解释国际平价条件成⽴时资本预算的两种⽅法。

为什么两种⽅法是等价的?(1)基于母公司⾓度的资本预算。

母公司关注的是⽤本国货币表⽰的汇回母公司的现⾦流量,其折现率也是以本国货币计量的资本成本。

(1)式中。

(2)基于东道国⾓度的资本预算。

若国外投资的现⾦流并不以本国货币汇回母公司,那么需要关注的就是以东道国表⽰的现⾦流量。

(2)在国际平价条件成⽴时,(3)将代⼊到公式(1)中,可得:(4)把公式(3)带⼊到公式(4)中,可得:可见两种⽅法是等价的。

杨丽荣《公司金融》(第3版)(公司金融决策基础 课后习题详解)

4.2 课后习题详解1.简述资产负债表、利润表、现金流量表和所有者权益变动表的概念及其作用。

答:(1)资产负债表①资产负债表的含义资产负债表是反映公司某一特定日期财务状况的财务报表,采用账户式,分为左右两方,左方反映资产各项目,右方反映负债和所有者权益各项目。

总平衡公式为:资产=负债+所有者权益②资产负债表的作用a.利用资产负债表提供的会计信息以了解公司所掌握的经济资源以及这些资源的分布与结构;b.利用资产负债表提供的会计信息以了解公司资产、负债、所有者权益的结构是否合理,是否有足够的偿债能力;c.利用资产负债表提供的会计信息以了解公司的投资者对本公司资产所拥有权益份额的大小和具体构成情况;d.提供财务分析的基本资料以了解公司的短期偿债能力;e.通过对不同时期资产负债表相同项目的横向对比和不同项目的纵向对比以得到公司的资产、负债、所有者权益各项目的增减变动情况及其财务状况的变动趋势。

(2)利润表①利润表的含义利润表是反映公司一定会计期间生产经营成果的财务报表,它的会计定义式为:收入-费用=利润②利润表的作用a.利润表中的净利润,反映公司最终的经营成果,可用于评价公司的赢利能力,是公司利润分配的依据;b.利润表通过收入与成本、费用的配比来确定公司各个会计期间的经营成果,便于分析公司生产经营过程各项收益和成本费用对经营业绩的影响程度,评价公司各部门的工作业绩;c.通过不同时期利润表提供各项目的数据对比,可以分析预测公司利润的发展趋势。

(3)现金流量表①现金流量表的含义现金流量表表示一段时间内流入和流出公司的所有现金,它集中反映公司在一段时期内现金头寸的变化。

按照公司经营业务发生的性质将公司一定期间内产生的现金流量分为经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量三大类。

②现金流量表的作用a.通过编制现金流量表,使公司管理者及时掌握现金流动的信息,净利润与相关的现金收支产生的差异的原因,科学规划公司的投资、筹资活动。

公司金融课后习题答案Chap004new

Solutions to Chapter 4Measuring Corporate Performanceg. Operating profit2.Market capitalization = ($84 × 205,000,000) = $17.22 billionMarket value added = $17.22 billion – $9.724 billion = $7.496 billionMarket-to-book ratio = $17.22 billion/$9.724 billion = 1.77Est time: 01-053.All values in millions.EVA = after-tax interest + net income – (cost of capital × total capitalization) = [$685*(1 – 0.35)] + $1,223 – [8.3% × ($7,108 + $9,724)] = $278.664Est time: 01–054.All values in millions.a.EVA = after-tax interest + net income – (cost of capital × total capitalization)= [676 × (1 – 0.35)] + $2,661 –[.08 × (9,667 + 17,777)] = $904.88 EVA fell, since the cost of equity is higher.b. Accounting profits are unaffected by changes in the cost of equity.c. Economic value added is a better measure of company performance becauseaccounting profits do not include all costs; specifically, the cost of equity capital.Est time: 01–055. a. MVA = market value of shares – book value of equity= $46,192 – 19,393 = $26,799MVA fell as the market value of the shares dropped 5%b. No, the expected return on all shares has risen.c. Yes, the cost of equity capital has increased for Pepsi.Est time: 01–056. a. Sustainable growth rate = plowback ratio × ROE= 0.78 × 0.15 = 0.117, or 11.7%Home Depot’s sustainable growth rate will rise with the higher plowback ratio.b. Sustainable growth = 0.43 × 0.14 = 0.0602, or 6%The sustainable growth rate will fall.Est time: 01-057. Return on assets %9.6069.02/)503,27714,27(685223,1==++= Asset turnover %79.474779.05.608,27193,13assets total average sales ==== Operating profit margin %46.141446.0193,13685223,1sales interest income net ==+=+= Asset turnover ⨯ operating profit margin = 0.4779 ⨯ 0.1446 = 0.069 = ROAEst time: 06–10(Notice that we have used average assets and average equity in this solution.)Est time: 06–109. a. The consulting firm has relatively few assets. The major “asset ” is the know-how of its employees. The consulting firm has the higher asset turnover ratio.b. The Catalog Shopping Network generates far more sales relative to assetssince it does not have to sell goods from stores with high expenses andprobably can maintain relatively lower inventories. The Catalog Shopping Network has the higher asset turnover ratio.c. The supermarket has a far higher ratio of sales to assets. The supermarketitself is a simple building and the store sells a high volume of goods withrelatively low markups (profit margins). Standard Supermarkets has thehigher asset turnover.Est time: 06-1010. ROC = after-tax operating income/equity, orAfter-tax operating income = ROC × equityEVA = after-tax operating income – (cost of equity × equity), substituting EVA = (ROC × equity) – (cost of equity × equity), orEVA = equity × (ROC – cost of equity)Thus, EVA is positive if ROC exceeds the cost of equity.Est time: 06–10Est time: 01–0512.If HD borrows $300 million and invests the funds in marketable securities, both current assets and current liabilities will increase.a. Liquidity ratios: Current ratio 332.1300363,10300900,13=++= Quick ratio 2591.0300363,10300964421,1=+++= Cash ratio 1661.0300363,10300421,1=++= The transaction would result in a slight decrease in the current ratio and anincrease in the quick ratio and the cash ratio, so the company might appear tobe more liquid. However, a financial analyst would be very unlikely toconclude that the company is actually more liquid after engaging in such atransaction.b. Leverage ratios:The long-term debt ratio and the debt-equity ratio would be unaffected since currentliabilities are not included in these ratios. The total debt ratio will increase slightly,however:5329.0300877,40300484,21assets Total s liabilitie Total =++= The very slight increase in the total debt ratio indicates that the company wouldappear to be very slightly more leveraged. However, a financial analyst wouldconclude that the company is actually no more leveraged than prior to thetransaction.Est time: 06–1013. a. Current ratio will be unaffected. Inventories are replaced with either cash oraccounts receivable, but total current assets are unchanged.b. Current ratio will be unaffected. Accounts due are replaced with the bank loan, buttotal current liabilities are unchanged.c. Current ratio will be unaffected. Receivables are replaced with cash, but total currentassets are unchanged.d. Current ratio will be unaffected. Inventories replace cash, but total current assetsare unchanged.Est time: 01–0514. The current ratio will be unaffected. Inventories replace cash, but total current assets areunchanged. The quick ratio falls, however, since inventories are not included in the most liquid assets.Est time: 01–0515. Average collection period equals average receivables divided by average daily sales: Average collection period days 236365/800,9333,6== Est time: 01–05Est time: 01–0517. Annual cost of goods sold = $10,000 ⨯ 365/30 = $121,667Inventory turnover 167.12000,10667,121==times per year Est time: 01–0518. a. Interest expense = 0.08 ⨯ $10 million = $800,000Times interest earned = $1,000,000/$800,000 = 1.25Est time: 01–0519. a.ROA = asset turnover ⨯ operating profit margin = 3 ⨯ 0.05 = 0.15 = 15%b.If debt/equity = 1, then debt = equity, so total assets are twice equity. ROE ⨯⨯=ROA equity assets debt burden %1010.0000,8000,20000,8000,8000,2015.012==---⨯⨯= Est time: 06–1020. Total sales = $3,000 ⨯ 365/20 = $54,750Asset turnover ratio = $54,750/$75,000 = 0.73 ROA = asset turnover ⨯ operating profit margin = 0.73 ⨯ 0.05 = 0.0365 = 3.65% Est time: 01–0521. Debt-equity ratio equity debt term -long =000,000,1$debt term -long 4.0= ⇒ long-term debt = 0.4 ⨯ $1,000,000 = $400,0000.2s liabilitie Current assets Current = and current assets = $200,000Therefore, current liabilities = $200,000/2 = $100,000 = notes payableTotal liabilities = $500,000Total assets = total liabilities + equity = $500,000 + $1,000,000 = $1,500,000Total debt ratio = $500,000/$1,500,000 = 0.33Est time: 06–10Est time: 01–0523. EBIT = revenues – COGS – depreciation= $3,000,000 – $2,500,000 – $200,000 = $300,000Interest = 8% of face value = $80,000Times interest earned = $300,000/$80,000 = 3.75Est time: 01-0524.The firm has less debt relative to equity than the industry average, but its ratio of EBITplus depreciation to interest expense is lower. Perhaps the firm has a lower ROA than its competitors and is therefore generating less EBIT per dollar of assets. Perhaps the firm pays a higher interest rate on its debt. Or perhaps its depreciation charges arelower because it uses less capital or older capital.Est time: 01–0525. A decline in market interest rates will increase the value of the fixed-rate debt andthus increase the market-value debt-equity ratio. By this measure, leverage willincrease. The decline in interest rates will also reduce the firm’s interest paymentson the floating-rate debt, which will increase the times interest earned ratio. By thismeasure, leverage will decrease. The impact of the lower rates on “leverage” is thusambiguous. The firm has higher indebtedness relative to assets but greater ability tocover its cash-flow obligations.Est time: 01–0526. a. The shipping company, which has more tangible assets, will tend to have the higherdebt-equity ratio. (See Chapter 15, Sections 15.3 and 15.4, for a discussion of thereasons that firms holding tangible assets with active secondary markets tend tomaintain higher debt-equity ratios.)b.United Foods is in a more mature industry and probably has fewer favorableopportunities for reinvesting income. We would expect United Foods to have thehigher payout ratio.c.The paper mill will have higher sales per dollar of assets. It is less capital-intensive(that is, has less capital per dollar of sales) than the integrated firm.d.The discount outlet sells many of its goods for cash. The power company billsmonthly and usually gives customers a month to pay bills and therefore will havethe longer collection period.e.Fledging Electronics will have the higher price-earnings multiple, reflecting itsgreater growth prospects.Est time: 06–1027. Leverage ratios are of interest to banks or other investors lending money to the firm.They want to be assured that the firm is not borrowing more than it can reasonably beexpected to repay.Liquidity ratios are also of interest to creditors who prefer that a firm’s current assets are well in excess of its current liabilities. Liquidity ratios are especially important to those who lend to the firm for short periods, for example, by extending trade credit. If a firm buys goods on credit, the seller wants to know that, when the bill comes due, the firm will have enough cash on hand to pay it.Efficiency ratios might be of interest to stock market analysts who want to know howwell the firm is being run. These ratios are also of great concern to the firm’s ownmanagement, which needs to know if it is running as tight a ship as its competitors.Est time: 06–1028. Income statement:Millions of DollarsNet sales $170.00Cost of goods sold 130.00Selling, general, & administrative expenses 10.00Depreciation 20.00EBIT 10.00Interest expense 1.25Income before tax 8.75Tax 3.0625Net income $5.6875Balance sheet:Millions of DollarsThis Year Last Year AssetsCash and marketable securities $ 11 $ 20Receivables 44 34Inventories 22 26Total current assets 77 80 Net property, plant, equipment 38 25Total assets $115 $105 Liabilities & Shareholders’ EquityAccounts payable $ 25 $ 20Notes payable 30 35Total current liabilities 55 55 Long-term debt 24 20Shareholders’ equity 36 30Total liabilities &s hareholders’ equity$115 $105Solution procedure:1. Total current liabilities = 25 + 30 = 552. Total current assets = 55 ⨯ 1.4 = 773. Cash = 55 ⨯ 0.2 = 114. Accounts receivable + cash = 55 ⨯ 1.0 = 555. Accounts receivable = 55 – cash = 55 – 11 = 446. Inventories = 77 – 11 – 44 = 227. Total assets = total liabilities and s hareholders’ equity = 1158. Net property, plant, equipment = 115 – 77 = 389. Sales = (365/avg. collection period) ⨯ beginning receivables= (365/73) ⨯ 34 = 17010. Cost of goods sold = inventory turnover ⨯ beginning inventory= 5.0 ⨯ 26 = 13011. EBIT = 170 – 130 – 10 – 20 = 1012. Interest = EBIT/times interest earned = 10/8 = 1.2513. Tax = (EBIT – interest) ⨯ 0.35 = (10 – 1.25) ⨯ 0.35 = 3.062514. Net income = EBIT – interest – tax = 10 – 1.25 – 3.0625 = 5.687515. LT debt = LT debt ratio ⨯ (total assets – current liabilities= 0.4 ⨯ (115 – 55) = 0.4 ⨯ 60 = 2416. Shareholders’ equity = 60 – 24 = 36Est time: 16–2029. a. See table and graph below.Profit Margin (%) Asset TurnoverAll manufacturing 5.19 0.77 Food products 7.99 1.19 Clothing 6.99 2.01 Beverage & tobacco 3.20 2.82 Chemicals 9.04 0.48 Drugs 11.00 0.38 Machinery 6.15 0.70 Electrical 8.02 0.59 Motor vehicles (0.42) 0.98 Computer and electronic 4.92 0.59 Paper 7.96 0.89Asset turnover declines as operating profit margin rises. This relationship makes sense as firms with low profit margins need to generate more volume. That is, if margins are low, each dollar of total assets must work harder to produce the same amount of total profit.b. See table and graph belowCurrentRatio Quick RatioAll Manufacturing 1.43 1.03Food Products 1.4 0.84Clothing 1.39 0.54Beverage & Tobacco 1.15 0.52Chemicals 1.36 1.04Drugs 1.56 1.28Machinery 1.32 0.9Electrical 1.1 0.72Motor Vehicles 0.99 0.77Computer andElectronics 1.94 1.64Paper 1.27 0.9These two measures of liquidity appear to move together. Higher quick ratios are associated with higher current ratios. You may conclude that once you know one of these ratios there is little to be gained by calculating the other. However, analysts should use caution as some firms may have a high current ratios but the result may be due to a high level of illiquid assets, such as old inventory.Est time: 11–1530. If company X does not raise any new finance during the year but generates a lot ofearnings during the year that are immediately reinvested, it makes more sense to use starting capital when calculating X’s return on capital. Return on capital isunderstated if average capital is used. The answer would change if X made a large issue of debt early in the year. In this case it would be better to use an average of starting and ending capital.For example, suppose company X has after-tax operating income of $3 million for the year. The starting capital was $30 million, composed of $10 million in long-term debt and $20 million in equity. Using starting capital, the X gives return on capital of 10%. If equity at year-end is $23 million, average capital is $31.5 million and return on capital is understated at only 9.5%.The answer changes if X made a large issue of debt early in the year because thenew debt increases after-tax income from the debt shield. When a company’sadditional financing during the year contributes a significant part of the year’soperating income, it’s better to divide by the average of the total capitalization at the beginning and end of the year.Est time: 06–10。

朱叶公司金融第二版 课后习题答案

朱叶——《公司金融》——课后习题详解

部分。需要说明一点的是,这里所说的重点只是同学们在复习过 程中应该稍微多关注一点的内容,对于没有提到的内容同学们也 应该仔细复习。

6

朱叶——《公司金融》——课后习题详解

第一章 导 论ቤተ መጻሕፍቲ ባይዱ

1. 为什么公司是普遍被接受的企业组织形式?

【参考答案】企业选择公司制的理由可能有以下三个方面: 第一,大型企业要以个体业主制或合伙制存在是非常困难的。个体业主制与合伙制这两

金融学科有个特点是内容繁杂,而且理论派系众多。因此需 要同学们在平时学习中多做总结,多做类比。例如,在《国际金 融学》关于汇率决定的部分有很多理论派系,如果只是单独理解 每个理论而不做系统分析的话,同学们会感觉很杂很散并且不会 实际运用,不会了解这些理论内在的逻辑差别。实际上,金融学 科虽然章节多,知识点多,但是每门课总有它自己的一套逻辑, 也就是说所有的知识点实际上有它内在的联系的。因此,对知识

需要说明一点的是,本资料为朱叶《公司金融》第二版课后 习题答案。并且由于这本书的课后习题答案有些是已知条件不足 甚至存在漏洞(连朱叶本人也承认这点),这些题有可能存在多 种答案。因此凡是购买本资料的同学,可以加入 QQ 群 : 261086561。本人将每周对同学们在学习《公司金融》过程中的 问题进行解答。

3

朱叶——《公司金融》——课后习题详解

点进行系统梳理,总结归纳就显得非常重要。

三、注重实际运用

我个人认为,对金融学把握不太好的表现之一就是不会实际 运用。例如,中国的广义货币(M2)当前存量大概为 80 万亿, 有同学会去根据中国的高能货币以及货币乘数算出来这个货币 存量吗?例如,同学们都学过国际金本位体系,布雷顿森林体系, 牙买加体系的知识。那么可否根据这些知识说明当前国际收支体 系的问题、汇率调节机制的问题或者未来国际收支体系的发展方 向?实际上,这些问题并不难以回答,仍然跳不出我们在书本上 学到的知识,只是很多同学从来没尝试过用书本上的知识来解释 现实。因此,学会实际运用,不仅可以使得同学们对知识理解得 更加深刻,更重要的是,它会使得同学们养成自己的经济学金融 学思维,而这正是复旦大学经济学院研究生所必须具备的素质!

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公司金融课后习题答案

公司金融课后习题答案

作为一门重要的商科课程,公司金融涉及到企业的资金筹集、投资决策和财务管理等方面。

通过学习公司金融,我们可以了解到企业如何在市场中运作,以及如何进行财务规划和管理。

在学习过程中,课后习题是巩固知识和提高应用能力的重要一环。

下面是一些公司金融课后习题的答案,希望能对你的学习有所帮助。

1. 什么是资本预算决策?它在企业中的作用是什么?

答:资本预算决策是指企业在投资决策中,对于是否进行某项投资项目的决策过程。

它涉及到对于投资项目的收益、成本、风险等方面进行评估和比较,以确定是否值得进行投资。

资本预算决策在企业中具有重要的作用,它可以帮助企业合理配置资金资源,提高资本利用效率,促进企业的发展和增长。

2. 什么是财务杠杆效应?它对企业的影响是什么?

答:财务杠杆效应是指企业利用借债融资来增加投资回报率的一种现象。

当企业借债融资时,由于债务的成本通常低于股权的成本,因此可以通过增加债务比例来降低企业的加权平均资本成本,从而提高投资回报率。

财务杠杆效应对企业的影响是双重的。

一方面,它可以增加企业的盈利能力和股东权益,提高企业的价值;另一方面,它也会增加企业的财务风险,使企业更加敏感于市场波动。

3. 什么是现金流量表?它在财务分析中的作用是什么?

答:现金流量表是一份记录企业现金流入和流出的财务报表。

它通过分析企业的经营活动、投资活动和筹资活动等方面的现金流量,可以帮助企业了解到现

金的来源和去向,以及企业的现金流动情况。

现金流量表在财务分析中起着重要的作用,它可以帮助评估企业的偿债能力、盈利能力和经营能力,并提供决策的依据。

4. 什么是资本结构?企业应该如何选择适合自己的资本结构?

答:资本结构是指企业在资金筹集过程中,不同资本来源的比例和结构。

它涉及到企业债务和股权的比例、利率、偿还期限等方面的决策。

选择适合自己的资本结构是企业的重要决策之一。

一般来说,企业应该根据自身的经营特点、行业环境和市场状况等因素来选择资本结构。

如果企业具有稳定的盈利能力和现金流量,可以适当增加债务比例以降低成本;如果企业面临较高的风险和不确定性,应该适当减少债务比例以降低财务风险。

5. 什么是企业价值?企业价值的评估方法有哪些?

答:企业价值是指企业在市场上的价值和地位。

企业价值的评估方法有多种,常用的有净资产法、市盈率法、现金流量法等。

净资产法是根据企业的净资产价值来评估企业的价值;市盈率法是根据企业的市盈率来评估企业的价值;现金流量法是根据企业的现金流量来评估企业的价值。

不同的评估方法适用于不同的企业和行业,选择合适的评估方法可以更准确地评估企业的价值。

以上是一些公司金融课后习题的答案,希望能对你的学习有所帮助。

通过深入理解和应用这些知识,我们可以更好地理解企业的财务运作和管理,提高自己在公司金融领域的能力和竞争力。