社会团体财务报表

社团财务报表格式

社团财务报表格式一、报表介绍社团财务报表是一种记录和呈现社团财务状况的文件。

它包括了社团在特定时间段内的收入、支出和资产等信息,帮助管理人员和相关方了解社团的经济状况。

社团财务报表是社团财务管理中的重要工具,对于保证财务透明度、合规性和决策制定起着至关重要的作用。

二、报表内容社团财务报表通常包括以下几个主要部分:1. 资产负债表资产负债表是用来展示社团某一时间点的资产、负债和所有者权益的报表。

它通过列举社团的资产和负债情况来反映社团的经济状况。

资产负债表的主要部分包括以下几个项目:•资产:列出社团目前拥有的各项资产,包括现金、存货、固定资产等。

•负债:列出社团所欠的债务和应付的款项,包括应付账款、短期借贷等。

•所有者权益:列出社团归属于所有者的权益。

2. 收入表收入表用于记录社团在特定时间段内的收入情况。

收入表的主要部分包括以下几个项目:•收入来源:列出社团所得到的各项收入,包括会费、赞助款、捐赠款等。

•收入金额:列出各项收入来源对应的金额。

•收入分类:按照收入的性质对收入进行分类,如会费收入、赞助收入等。

3. 支出表支出表用于记录社团在特定时间段内的支出情况。

支出表的主要部分包括以下几个项目:•支出用途:列出社团的各项支出用途,如物料采购、场地租金、工作人员工资等。

•支出金额:列出各项支出用途对应的金额。

•支出分类:按照支出的性质对支出进行分类,如办公费用、宣传费用等。

三、报表格式社团财务报表可以采用表格形式呈现,下面是一个常用的报表格式示例:1. 资产负债表项目金额资产现金xxx存货xxx固定资产xxx负债应付账款xxx短期借贷xxx所有者权益资本xxx2. 收入表收入来源收入金额会费xxx赞助款xxx捐赠款xxx3. 支出表支出用途支出金额物料采购xxx场地租金xxx工作人员工资xxx四、总结社团财务报表是社团财务管理的重要工具,通过财务报表的编制和分析,可以帮助社团管理人员了解社团的经济状况,做出正确的决策。

社会团体财务报表

流动负债合计

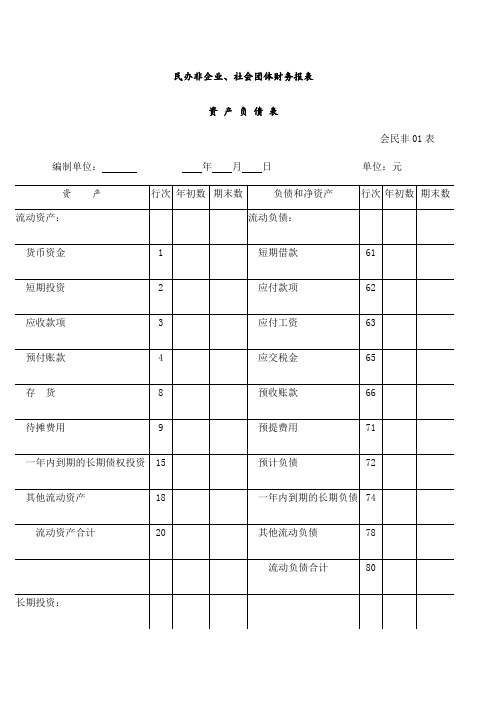

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

长期投资合计

30

长期应付款

其他长期负债

固定资产:

长期负债合计

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

受托代理负债

在建工程

34

文物文化资产

35

负债合计

固定资产清理

38

固定资产合计

40

行次

61 62 63 65 66 71 72 74 78 80

社会团体财务报表

编制单位: 资产

年月日

单位:元

行次 年初数 期末数

负债和净资产

流动资产:

流动负债:

货币资金

1

短期借款

短期投资Байду номын сангаас

2

应付款项

应收款项

3

应付工资

预付账款

4

应交税金

存货

8

预收账款

待摊费用

9

预提费用

一年内到期的长期债权投 15

资其他流动资产

18

流动资产合计

20

预计负债

一年内到期的长期负 债其他流动负债

81 84 88 90

91

100

年初数 期末数

无形资产:

无形资产

41

受托代理资产:

净资产:

非限定性净资产

101

限定性净资产

105

受托代理资产

51

资产总计

60

净资产合计

110

负债和净资产总计

120

社会团体财务报表

单位:元

行次

非限定性

本月数 限定性

本年累计数 合计 非限定性 限定性 合计

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非 40 限定性净资产

13

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到的现金

26

处置固定资产和无形资产所收回的现金

27

预计负债

72

其他流动资产

18

一年内到期的长期负债 74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期债权投资

24长期投资合计30 Nhomakorabea固定资产:

固定资产原价

31

减:累计折旧

32

固定资产净值

33

在建工程

34

文物文化资产

社会团体财务报表

四、净资产变动额(若为净资产减少额,以“-”号填列)

45

现 金 流 量 表

会民非03表

编制单位:年度 单位:元

项 目

行次

金 额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

受托代理负债

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

净资产合计

110

资产总计

60

负债和净资产总计

120

业 务 活 动 表

会民非02表

编制单位:年月 单位:元

项 目

行次

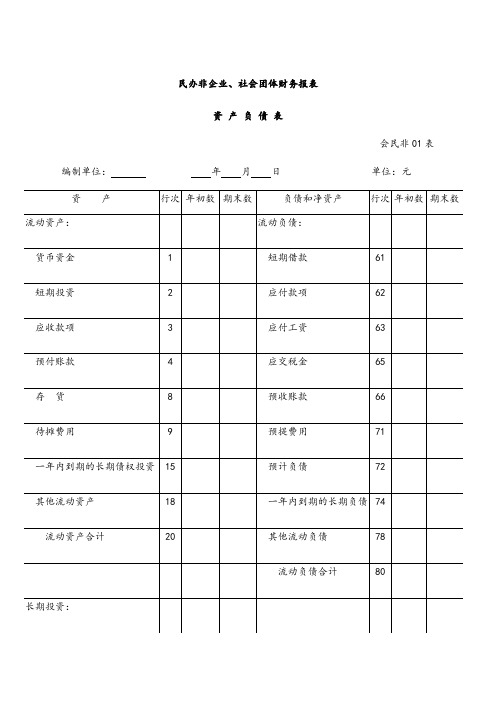

民办非企业、社会团体财务报表

资 产 负 债 表

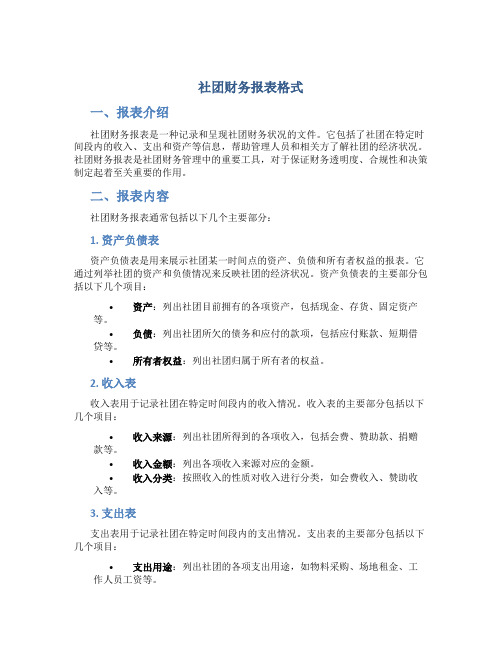

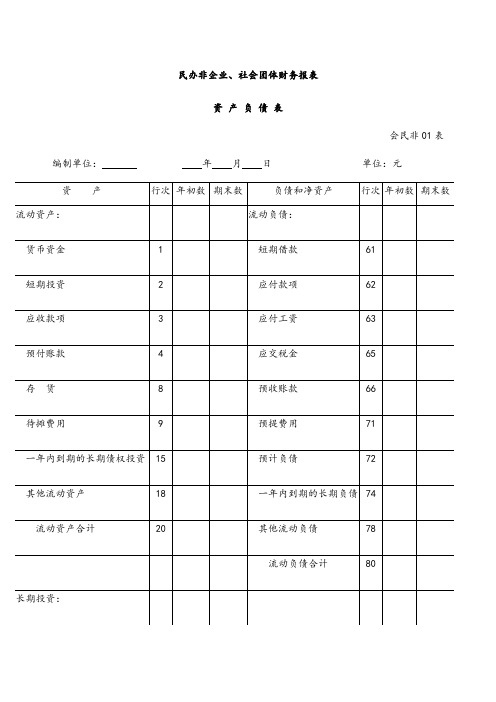

会民非01表

编制单位:年月日 单位:元

资 产

行次

年初数

期末数

负债和净资产

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

61

短期投资

2

应付款项

62

应收款项

3

应付工资

63

预付账款

4

应交税金

65

存 货

8

预收账款

社会团体财务报表

支付的其他与筹资活动有关的现金

55

现金流出小计

58

筹资活动产生的现金流量净额

59

四、汇率变动对现金的影响额

60

五、现金及现金等价物净增加额

61

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非限定性净资产

40

四、净资产变动额(若为净资产减少额,以“-”号填列)

45

现 金 流 量 表

会民非03表

编制单位:年度 单位:元

项 目

行次

金 额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

15

预计负债

72

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

社会团体财务报表---精品管理资料

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

受托代理负债

45

现金流量表

会民非03表

编制单位:年度单位:元

项目

行次

金额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

13

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到的现金

26

处置固定资产和无形资产所收回的现金

27

收到的其他与投资活动有关的现金

30

现金流入小计

34

购建固定资产和无形资产所支付的现金

社会团体财务报表

现金流入小计

34

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

受托代理负债

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

净资产合计

110

资产总计

60

负债和净资产总计

120

业 务 活 动 表

会民非02表

编制单位:年月 单位:元

项 目

行次

15

预计负债

72

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

社会团体财务工作报告

社会团体财务工作报告尊敬的各位会员:大家好!首先我要感谢大家对我们社会团体财务工作的支持和关注。

我作为财务部负责人,特向大家汇报我们社会团体在过去一年的财务工作情况。

1. 收入情况:在过去一年里,我们社会团体的收入主要来源有以下几项:- 会员费:通过会员的年度会费,我们获得了一定的收入,用来支持日常的运营和活动开展。

- 捐款和赞助:我们积极开展了捐款和赞助活动,向社会公众募集资金,以支持和发展我们的项目和活动。

- 自筹资金:我们组织了一系列线上线下的募捐活动,并通过销售公益产品等方式筹集了额外的自有资金。

2. 支出情况:在过去一年里,我们社会团体的支出主要用于以下几个方面:- 项目支持:我们根据社会的需求和我们的宗旨,开展了一系列的公益项目,包括教育、环保、扶贫等等。

在项目中,我们用于基础设施建设、物资采购、志愿者培训、项目推广等方面进行了相应投入。

- 活动开展:我们组织了一系列的公益活动,包括宣传推广活动、志愿者招募活动、线下公益活动等等。

在这些活动中,我们用于场地租赁、宣传品制作、志愿者补贴等方面进行了相应投入。

- 日常运营:我们需要进行一些日常性的运营支出,包括办公租赁、人员薪酬、办公用品采购等方面的投入。

3. 资金使用情况:我们在过去一年中,严格按照合规的财务管理制度使用资金,并及时向会员公开财务报表,保证资金的使用透明和有效。

我们一直致力于使每一笔支出都在合理和节约的基础上发挥最大的效用。

4. 财务审计:我们定期邀请独立机构对我们的财务进行审计,并及时向会员公开审计结果。

通过审计,确保我们的财务工作符合规定和合规要求。

总结来说,过去一年我们社会团体的财务工作取得了较好的成绩。

在会员的共同努力下,我们实现了良好的收支平衡,保障了公益项目和活动的顺利开展。

同时,我们也意识到需要进一步完善财务管理制度,提高资金使用效率和透明度,以更好地回报会员和社会。

再一次感谢大家的支持和关注!。

社会团体财务报表【精选文档】

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非限定性净资产

民办非企业、社会团体财务报表

资 产 负 债 表

会民非01表

编制单位:年月日 单位:元

资 产

行次

年初数

期末数

负债和净资产

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

61

短期投资

2

应付款项

62

应收款项

3

应付工资

63

预付账款

4

应交税金

65

存 货

8

预收账款

66

待摊费用

9

预提费用

71

一年内到期的长期债权投资

30

现金流入小计

34

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

社会团体财务报表

四、净资产变动额(若为净资产减少额,以“-”号填列)

45

现 xx 流 量 表

会民非03表

编制单位:年度单位:元

项 目

行次

金 额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

30

现金流入小计

34

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

受托代理负债

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

பைடு நூலகம்41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

净资产合计

110

资产总计

60

负债和净资产总计

120

业 务 活 动 表

会民非02表

编制单位:年 月单位:元

项 目

行次

社会团体财务报表

负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

受托代理负债

91

编制单位:

单位:元

筹资活动产生的现金流量净额

59

四、汇率变动对现金的影响额

60

五、现金及现金等价物净增加额

61

年 月 日

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

净资产合计

110

资产总计

60

负债和净资产总计

120

业务活动表

会民非02表

项目

行次

本月数

本年累计数

非限定性

限定性

合计

非限定性

36

编制单位:

年度

单位:元

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

社会团体财务报表

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

52

支付的其他与筹资活动有关的现金

预计负债

72

其他流动资产

18

一年内到期的长期负债 74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

固定资产净值

33

在建工程

34

业务活动表

会民非 02 表

年月

单位:元

行次

非限定性

本月数 限定性

本年累计数 合计 非限定性 限定性 合计

1 2 3 4 5 6 9 11

12 13 14 15 16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非 40 限定性净资产

四、净资产变动额(若为 45 净资产减少额,以“-” 号填列)

文物文化资产

35

固定资产清理

社会团体财务报表

预计负债

72

其他流动资产

18

一年内到期的长期负债 74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期债权投资

24

长期投资合计

30

固定资产:

固定资产原价

31

减:累计折旧

32

固定资产净值

33

在建工程

34

文物文化资产

35

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

27

收到的其他与投资活动有关的现金

30

现金流入小计

34

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金性

本年累计数 合计 非限定性 限定性 合计

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

社会团体、非盈利组织财务报表模板

编制单位:

项

目 行次

一、收入

1

其中:捐赠收入

2

会费收入

3

提供服务收入

4

商品销售收入

5

政府补助收入

6

投资收益

7

其他收入

8

收入合计

9

二、费用

10

(一)业务活动成本

11

其中:1、捐赠项目成本

12

2、提供服务成本

13

3、销售商品成本

14

4、会员服务成本

15

5、业务活动税金及附加 16

(二)管理费用

17

(三)筹资费用

18(四)其他费用源自19费用合计20

三、限定性净资产转为非限定 性净资产

21

四、净资产变动额(若为净资产 减少额,以“-”号填列)

22

2020年度

本期数

非限定性

限定性

合计

金额单位:元 非限定性

上期数 限定性

-54799.77

元 上期数

合计

社会团体财务报表填写说明 (2)

资产负债表(会01表)一、年初数与期末数表中各行的年初数填写上年度12月31日《资产负债表》的期末数;期末数根据本年度12月31日各会计科目的余额和报表所列项目直接或者经过合并或拆分后填列。

金额单位为元,列至分(包括《业务活动表》及《现金流量表》)。

二、资产部分(一)流动资产1、第1到4、8、9、15、18行,按照填报单位的实际情况填列。

其中:第1行应根据现金日记帐和所有银行账户的余额合并填列。

2、第20行流动资产合计不需填,由系统自动生成。

其勾稽关系为:20=1+2+3+4+8+9+15+18(二)长期投资第21、24行分别按照填报单位的实际情况填列。

第30行长期投资合计不需填,由系统自动生成。

其勾稽关系为:30=21+24(三)固定资产第31、32、34、35、38行由填报单位填列,第33、40行由系统自动生成,其勾稽关系分别为:33=31-3240=33+34+35+38(四)无形资产和受托代理资产第41、51行由填报单位填列。

(五)资产总计第60行资产总计不需填,由系统自动生成。

其勾稽关系为:60=20+30+40+41+51三、负债和净资产部分(一)流动负债第61、62、63、65、66、71、72、74、78行由填报单位按实际填列,第80行“流动负债合计”由系统自动生成,其勾稽关系为:80=61+62+63+65+66+71+72+74+78(二)长期负债第81、84、88行由填报单位按实际填列,第90行“长期负债合计”由系统自动生成,其勾稽关系为:90=81+84+88(三)受托代理负债第91行由填报单位按实际填列。

(四)负债合计第100行“负债合计”由系统自动生成,其勾稽关系为:100=80+90+91(五)净资产第101、105行由填报单位按实际填列,第110行“净资产合计”由系统自动生成,其勾稽关系为:110=101+105(六)负债和净资产总计第120行资产总计不需填,由系统自动生成。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

现金流入小计

34

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非限定性净资产

受托代理负债

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

净资产合计

110

资产总计

60

负债和净资产总计

120

业 务 活 动 表

会民非02表

编制单位:年月 单位:元

项 目

行次

13

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到的现金

26

处置固定资产和无形资产所收回的现金

27

收到的其他与投资活动有关的现金

15

预计负债

72

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

民办非企业、社会团体财务报表

资 产 负 债 表

会民非01表

编制单位:年月日 单位:元

资 产

行次

年初数

期末数

负债和净资产

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

61

短期投资

2

应付款项

62

应收款项

3

应付工资

63

预付账款

4

应交税金

65

存 货

8

预收账款

66

待摊费用

9

预提费用

71

一年内到期的长期债权投资

52

支付的其他与筹资活动有关的现金

55

现金流出小计

58

筹资活动产生的现金流量净额

59

四、汇率变动对现金的影响额

60

五、现金及现金等价物净增加额

61

如有侵权请联系告知删除,感谢你们的配合!

40

四、净资产变动额(若为净资产减少额,以“-”号填列)

45

现 金 流 量 表

会民非03表

编制单位:年度 单位:元

项 目

行次

金 额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计