“疯狂的深圳房价”-5页word资料

城市系列点评之深圳 2015年全国最疯狂的楼市

上周分析过上海、北京之后,今天再来看2015年最疯狂、市场最为火热的深圳,其全年一手商品住宅成交均价飙升33%,领涨全国。

整体来看,2015年深圳市场呈八大特征:一、一手住宅均价飙升33%,领涨全国2015年深圳楼市最引人注目的是,商品住宅成交均价大幅飙升,同比涨幅高达33%,领涨全国各大城市。

二、住宅市场改善发力,豪宅持续火爆2015年深圳商品住宅成交740万平方米,成交金额2550亿元,较2014年分别增长69%和126%,均超过2013年高点,达到近10年峰值。

深圳产业结构持续优化,加之2015年政策利好和上半年股票牛市,推动2015年深圳楼市持续火爆。

整体来看,2015年深圳商品住宅市场改善、中高端、豪宅齐发力。

从总价段看,300万元以下的刚需依然是成交主力,但占比大幅下降;300-500万改善需求激增,成交占比同比上升14个百分点;500-1000万中高端需求和1000万元以上豪宅成交占比均显著上升。

因为房价快升,深圳的商品住宅市场出现明显的“中高端化”趋势。

2015年深圳豪宅市场成交量暴涨。

1000万以上的豪宅2015年共成交近3000套,比2014年多卖1757套,成交面积65.14万平方米,同比增长128%,成交金额489亿元,同比增加170%。

其中1000万到2000万之间总价的住宅成交2388套,同比上涨129%。

三、受政策和自贸区刺激,办公产品量增价涨2015年深圳商办进入集中放量阶段。

其中商业成交13.5万平方米,较2014年上升6.6%。

办公类项目成交74万平方米,同比上升89%,增幅巨大。

2015年SCC、永新时代广场、华润大冲商务中心等大体量项目入市,推高新增供应量。

受自贸区利好刺激,前海甲级写字楼供需两旺,销售表现亮眼。

四、TOP10热销项目最高价和门槛激增2015年深圳销售金额TOP10项目无论是最高价和门槛双双激增,入榜金额高居一线之首。

而具体来看热销项目成交表现,也堪称全国之最,例如华润城单盘成交100亿元、鸿荣源壹方中心当天成交60亿元,作为单价破十万的深圳湾壹号也成交了54亿元。

深圳楼市狼烟四起,生死时速

文/王永胜深圳楼市:狼烟四起,生死时速现在的深圳房地产市场已经不是前两年的市场,经过一次又一次的政府调控,加之外围大环境的影响,地产投资客几乎全部退市,这就造成了项目规划目标客户的缺失。

于是,营销重点转而侧重居家置业的客群,但市场上刚性需求的客群又存在严重的观望情绪,从而导致大量的楼盘,有限的客户,看见的是半掩的市场之门,项目销售速度达不到开发商的预期。

议价营销的是与非以万科为首的开发商为了年底向股民上交有一份像样的成绩单,不断改变营销策略,顺应市场需求,价格随行就市,近期竟然开先河地推出了议价营销。

市场真的变了,买房人可以去售楼一定的诚意金,开发商更愿意同购房者议价,因此议价空间也会更合理。

如议价没有达成,开发商可再将诚意金返回给购房者。

救市政策出台成交量做“俯卧撑”数据显示,2008年1~10月,深圳房地产开发投资和商品住房建设规模和新建商品住宅销售规模均呈现继续下降的趋势。

新建商品房销售面积296.2万平方米,同比下降42.43%。

其中,住房销售面积274.4万平方米,同比去年下降40.8%。

与此同时,今年1~10月,深圳市商品住宅均价为13217元/平方米,各月商品住宅销售均价每平方米分别为5元、635元、36处和销售人员讨价还价了。

买卖平衡被持续下降的购买力所打破之后,深圳楼市从2007年下半年开始,已全面进入了买方市场。

能议价的新房有新盘也有前期销售不畅或推量巨大的存量房,还有别墅。

个别高档楼盘与去年同期相比直降40%,由于当前开发商缺钱,万科此招一出,其他开发商纷纷仿效跟进,迫于销售回笼的资金压力也推出了议价营销策略。

只要议价采取合理的方式,议价现象的存在肯定是有其现实意义的。

首先,团购是议价的有效形式。

无论是对普通购房者还是开发商,集体的采购形式对双方都是最有利的。

团购形式在各地都有先例。

其次,议价肯定是建立在一定诚意的基础上。

比如购房者可交纳[市场]M A R K E T I N G中国房地信息61080111184元、11962元、11014元、12681元、16198元、14449元、12431元和12706元。

魔幻深圳楼市:业主群一边悲叹失业,一边热论房价大涨|法拍房

魔幻深圳楼市:业主群一边悲叹失业,一边热论房价大涨|法拍房“我今年失业了,啥也不想了,干着急。

”“我也失业了,公司没了,全公司失业。

”“我也失业了,我们做境外旅游的,全行业失业。

”在深圳各小区的业主群里,不时能刷到这样的消息。

而与此同时,有关房价上涨的消息,也在业主群里刷屏。

“哈哈,一觉醒来,每平方又涨了一万吗?”“我们小区也涨到8万了吗?前段时间才6万多啊?”“光明都7万了,我们这西乡的小区9万,妥妥的价格洼地。

”此外,还有千万豪宅“秒光”、楼盘半天吸金23亿、“百万喝茶费”重出江湖等新闻,流传甚广。

一方面受新冠疫情所带来的冲击,深圳的外贸、商贸等多个行业元气大伤,但另一方面,深圳部分区域房价仍在不断刷新历史高点,眼下这个情形让不少人感到困惑。

困惑:不知为啥涨“我也不知道为什么会涨这么多,但这就是事实。

”李女士在宝安翻身片区有一个80多平的房子准备出售,年前有客户出价515万,但她想到以往春节后楼市一般有一个“小阳春”,因此没有签约。

谁知春节期间新冠疫情大爆发,她想着房价肯定会下跌,短期内会不好卖了,做好了长持的准备。

但意外的是,全面复工还未开始,已经接到多轮中介电话,说客户挺有意向的,能不能抽空去签一下合同。

她也没上心,一直拖着。

到上周,中介询问她,目前她的报价550万确定吗?如果客户同意这个价格还会不会涨价?她才意识到房价已经涨了很多。

这令她感到非常的困惑,“就算不跌,也没道理涨啊!”和她一样感到困惑的人不在少数。

而她所在的翻身片区,其实相比之下价格还不算离谱,与其仅隔了1条马路的宝安中心区,挂盘均价已超过10万/平。

小颜是宝安新安片区一名地产中介,从她个人的体会来看,年后成交相比去年多很多,“我之前一个月成交1-3单,年后这几个月每月2-6单,涨价幅度来看,小户型的10万-30万内,大户型则是50万-100万不等。

不过也会有一些笋盘,低于市场价10万左右。

”小颜认为上涨是因为房源变少了,“从我接触的客户来看,目前买房的人还是以刚需自住为主。

2015年是深圳楼市的爆发年

2015年是深圳楼市的爆发年,深圳楼市开启了疯狂飙模式。

2015年,深圳作为今年全国房价上涨的领头羊,全年一手住宅均价同比涨幅逾40%,个别热点地区房价甚至翻倍。

有业内人士表示,受“全面二孩”政策、降息降准等诸多政策利好影响,2016年全国房地产市场形势将继续向好,而作为今年领涨全国的深圳,在持续的大幅上涨后,增速有望放缓。

深圳市房地产研究中心主任王锋表示,短期内深圳房价不会再有今年这样大幅上涨的势头了,深圳合理房价应该在3.6-3.8万/平方米之间。

但对于2016年深圳房价的走势,他坦言将继续上涨,但涨幅有限。

王锋进一步分析指出,由于深圳长期住房供应结构失衡(商品住房供应少、存量小),而未来市场需求仍比较大,故房价仍会保持一定幅度的上涨趋势,预计2016年全年深圳新建商品住房价格仍会保持10%左右的上涨幅度。

供应方面,据深圳中原研究中心统计,预计2016年深圳有136个新盘入市,可供应面积1493万平方米。

而截止到2015年12月18日,深圳住宅及公寓供应共计121个项目,面积为706万平方米。

其中,旧改继续发力,2016年即将入市的项目中,城市更新项目近50个,占到了全市新房供应面积近4成;2016年即将入市的项目中,综合体项目高达37个,主要集中在南山、龙岗和龙华;此外,区域规划差异导致热点轮换,各区占比将出现一定变化:龙岗依旧保持供应首位、宝安未来供应占比与2015年基本持平、龙华2016供应占比为13.3%、罗湖2016年供应上升,占全市供应的5.1%、福田与南山较之前变化不大、盐田的新入市住宅项目则明显减少。

据中国指数研究院数据统计,截止到2015年12月20日,深圳今年全市一手住宅共成交63511套,而近几年,深圳新房的年成交量一般都控制在4万套左右,数据显示,今年新房成交量同比上涨52%。

有业内人士分析,此轮成交高潮表示市场在提前透支需求,预测明年全市新房成交量将迎来一个相对低位。

2014年深圳房地产统计分析报告

2014年深圳房地产统计分析报告来源:深圳房地产信息网研究中心目录第一部分:土地市场附一:2014年成交地块分布情况附二:2014年成交地块的主要指标第二部分:住宅市场一、新房市场1、2014年新房供应分析附:2014年住宅预售项目汇总2、2014年新房成交分析2.1 成交均价分析附:2014年深圳各区代表性楼盘1-12月成交均价走势图2.2 成交量分析2.3 热点片区分析2.3.1蛇口片区2.3.2西丽片区2.3.3龙华片区2.3.4西乡片区2.3.5新安片区2.3.6光明片区2.3.7龙岗中心城2.3.8布吉片区2.3.9坪山新区2.3.10坂田片区2.4 2014年深圳新房供求比2.5 2014年深圳房价收入比2.6 2014年深圳租售比2.7 2014年1-12月深圳新房量价走势分析2.8 2000-2014年深圳住宅供求及价格走势回顾3、2014年深圳楼市龙虎榜3.1 2014年深圳楼盘成交面积龙虎榜TOP103.2 2014年深圳楼盘成交金额龙虎榜TOP103.3 2014年深圳开发商(商品房:含住宅、商业、写字楼)成交面积TOP103.4 2014年深圳开发商(商品房:含住宅、商业、写字楼)成交金额TOP10二、二手房市场1、2014年深圳各行政区二手住宅挂牌均价附:2014年深圳各行政区代表性楼盘1-12月挂牌均价走势图2、2014年深圳各行政区二手房成交分析3、2014年1-12月深圳二手房量价走势分析4、2014年深圳住宅租金附:2014年深圳各行政区代表性楼盘1-12月租金走势图5、2014年1-12月深圳各行政区租金走势图三、2014年新房二手房量价比较1、新房二手房价格比较2、新房二手房成交量比较第三部分:商业一、一手商业1、新增预售分析附:2014年商业预售项目汇总2、一手商业成交分析附:2014年楼盘成交龙虎榜之商业TOP10二、二手商业1、二手商业挂牌均价附:2014年1-12月深圳各行政区二手商业量价走势图2、商业租金附:2014年1-12月深圳各行政区商业租金走势图3、二手商业成交分析第四部分:写字楼一、一手写字楼1、新增预售分析附:2014年写字楼预售项目汇总2、一手写字楼成交分析附:2014年楼盘成交龙虎榜之写字楼TOP10二、二手写字楼1、二手写字楼挂牌均价附:2014年1-12月深圳各行政区二手写字楼量价走势图2、写字楼租金附:2014年1-12月深圳各行政区写字楼租金走势图3、二手写字楼成分分析第五部分:政策点评第六部分:2014年小结第七部分:2015年预测【内容摘要】2014年深圳楼市阶段性分化明显,上半年各方以观望为主,供求不振,成交冷淡,房价先扬后抑,下半年逐月回暖,第四季度在众多利好的刺激下,量价跳跃式上涨,强势“翘尾”,给市场巨大的畅想空间。

最新!深圳各区涨跌排行榜出炉!实探南山涨幅最猛的片区

最新!深圳各区涨跌排行榜出炉!实探南山涨幅最猛的片区2019年,深圳楼市的春天,似乎比往年都要早一些。

期待多年的粤港澳大湾区规划纲要正式出台,房贷利率下调,放款速度增快,种种利好持续刺激着低迷的市场,被压抑已久的需求正在逐渐苏醒。

但是,市场活跃带来机会的同时,也掺杂了许多“烟雾弹”。

从各区最新二手房涨跌情况来看,虽然全市均价在稳步前进,但各区的具体情况有较大的差异。

例如,刚需供应大区龙岗,二手房同比去年几乎无涨幅,南山均价最高,涨幅却远超其他片区。

现象涨幅冠军仍是发展最快的片区开春后,楼市信心大增,购房者活跃度大幅提升。

无论是新房,还是二手房市场的访问量都有明显提升。

虽然成交量方面暂无明显变化,但预计“金三银四”能有一些提升。

经历了近一年的低迷,各个片区的具体情况有较大差距。

新房市场受到限价政策的影响,无法体现片区的实际情况。

但从最新的二手房涨跌情况来看,虽然经历了“731”新政的重创,深圳的房价整体依然保持着稳步增长的趋势。

(图源乐有家研究中心)从具体数据来看,西部势头强劲,东部稳步增长。

其中,刚需供应大区的龙岗,新房供应充足,二手房市场略显平淡,从挂牌价来看,几乎没有上升。

而均价最高的南山,涨幅达到8.19%,远超其他区域。

南山位居房价涨幅冠军位置已有多时,无论是刷新想象力的顶级豪宅,还是近年来的“土豪抢房”事件,几乎都在南山。

更准确来讲,都在前海-后海-科技园片区。

无论从地理位置,还是从规划来说,前海-后海-科技园都可谓是南山的核心区域。

当我们提到南山如何优秀时,往往也是指代该区域。

毕竟这一块,集中了太多优势。

为什么偌大的深圳,偏偏这里C位出道?从定位、发展情况和人流来看就不难理解了。

定位:“创新之都”的科创中心“北有中关村,南有科技园”,早在粤港澳大湾区纲要出台前,南山已经是深圳发展的科技创新中心。

而随着大湾区概念的逐渐清晰,一条由深圳湾超级总部基地、后海金融商务总部基地、前海蛇口自贸片区构成的滨海总部经济带正在逐步形成。

深圳房价暴涨[深圳2007房价暴涨背后的秘密]

![深圳房价暴涨[深圳2007房价暴涨背后的秘密]](https://img.taocdn.com/s3/m/1e02b7ddf111f18582d05aa0.png)

深圳房价暴涨[深圳2007房价暴涨背后的秘密]素来以速度和财富著称的深圳,如今却发觉速度与财富的结合令它眩晕:这个城市以前所未有的速度诞生着百万富翁、千万富翁、亿万富翁,同时以前所未有的速度让更多的人远离住房梦想。

癫狂的深圳楼市18个月以来,深圳经历了一次史无前例的房价狂飙:平均房价从2005年的7000元/平方米上涨到接近*****元/平方米,仅今年头6个月,房价就上涨了50%。

2006年底,观澜高尔夫推出160多套别墅,600多户闻讯抢购,近千万元一套的豪宅每两三分钟成交一套――或许不比卖白菜更慢。

眼看可能出局的买家竟然高呼:“别抽签了,干脆现场拍卖吧!”2007年6月底,深圳福田区欢乐谷附近一个叫“纯水岸”的楼盘到达了它的巅峰,那里卖出了一套单价7300多万的别墅,每平米价格高达14万元。

房价的上涨,已把太多自住需求抛离。

楼市,已是投资者的盛宴。

他们对上涨的预期,甚至强于地产商――只要继续上涨,就意味着获利。

“像炒股票一样,他们一波一波地在炒房子。

现在的房产证就跟烫手山芋一样,过不了几个月就转一道手。

”深圳发展银行高级业务经理高黑告诉记者,他见过一套房子,半年内转了三道手。

深圳市房地产协会秘书长张文华则表示,“根据调查的结果,有的楼盘显示炒家比例高达惊人的70%。

”根据他的推测,全市范围内这一比例约为35%。

“香港因素”也是深圳楼市猛涨的动因之一。

2007年,香港听到了领跑全国楼市的深圳贴身追赶的脚步声。

今年7月1日,从海上连接香港和深圳的公路桥“西部通道”正式通车。

深圳这一侧,邻近的高级住宅区后海片区和红树湾区,新房价格从每平方米2万多元,上涨到3万、4万,甚至5万元。

在另一处同样毗邻深圳湾的高档小区“红树西岸”,新开盘的二期的停车场停满了来看房的私家车,去年11月才入住的一期均价是*****元,而正在销售的二期均价已经达到*****元。

销售价格已经超过对面香港新界的房屋整整一倍,并且已经接近了香港楼市的平均价格。

2011-2020年深圳南山区房价走势

单价涨跌值涨跌幅度2011年1月209452011年2月2199610515.02%2011年3月22769773 3.51%2011年4月23017248 1.09%2011年5月22894-123-0.53%2011年6月230241300.57%2011年7月23058340.15%2011年8月23343285 1.24%2011年9月22747-596-2.55%2011年10月22459-288-1.27%2011年11月22166-293-1.30%2011年12月21538-628-2.83%2012年1月21182-356-1.65%2012年2月21586404 1.91%2012年3月21882296 1.37%2012年4月220091270.58%2012年5月22036270.12%2012年6月22101650.29%2012年7月22634533 2.41%2012年8月23136502 2.22%2012年9月23578442 1.91%2012年10月24097519 2.20%2012年11月242801830.76%2012年12月24628348 1.43%2013年1月25150522 2.12%2013年2月25612462 1.84%2013年3月266771065 4.16%2013年4月280511374 5.15%2013年5月28671620 2.21%2013年6月29359688 2.40%2013年7月29802443 1.51%2013年8月30597795 2.67%2013年9月316901093 3.57%2013年10月32249559 1.76%2013年11月323771280.40%2013年12月32841464 1.43%2014年1月33364523 1.59%2014年2月33904540 1.62%2014年3月341742700.80%2014年4月34568394 1.15%2014年5月349093410.99%2014年6月34578-331-0.95%2014年7月35161583 1.69%2014年8月35084-77-0.22%2014年9月34501-583-1.66%2014年10月3550310022.90%深圳南山2014年11月357242210.62% 2014年12月36543819 2.29% 2015年1月366811380.38% 2015年2月37617936 2.55% 2015年3月38319702 1.87% 2015年4月408342515 6.56% 2015年5月45615478111.71% 2015年6月52274665914.60% 2015年7月5666843948.41% 2015年8月568571890.33% 2015年9月581841327 2.33% 2015年10月57926-258-0.44% 2015年11月57417-509-0.88% 2015年12月592861869 3.26% 2016年1月634134127 6.96% 2016年2月654962083 3.28% 2016年3月673631867 2.85% 2016年4月67223-140-0.21% 2016年5月65742-1481-2.20% 2016年6月65730-12-0.02% 2016年7月65422-308-0.47% 2016年8月64727-695-1.06% 2016年9月64526-201-0.31% 2016年10月651075810.90% 2016年11月64882-225-0.35% 2016年12月63988-894-1.38% 2017年1月63834-154-0.24% 2017年2月641543200.50% 2017年3月646484940.77% 2017年4月652315830.90% 2017年5月65136-95-0.15% 2017年6月652721360.21% 2017年7月659036310.97% 2017年8月663414380.66% 2017年9月67080739 1.11% 2017年10月66843-237-0.35% 2017年11月67759916 1.37% 2017年12月67641-118-0.17% 2018年1月7377161309.06% 2018年2月776373866 5.24% 2018年3月68072-9565-12.32% 2018年4月6807970.01% 2018年5月68766687 1.01% 2018年6月702811515 2.20% 2018年7月71007726 1.03% 2018年8月748483841 5.41% 2018年9月759451097 1.47% 2018年10月764735280.70%2018年11月75486-987-1.29% 2018年12月757122260.30% 2019年1月768801168 1.54% 2019年2月774555750.75% 2019年3月78255800 1.03% 2019年4月78336810.10% 2019年5月785872510.32% 2019年6月791745870.75% 2019年7月799337590.96% 2019年8月78999-934-1.17% 2019年9月78785-214-0.27% 2019年10月793926070.77% 2019年11月806491257 1.58% 2019年12月807661170.15% 2020年1月809481820.23% 2020年2月833222374 2.93% 2020年3月835692470.30% 2020年4月859822413 2.89%。

【参考文档】顶级豪宅slogan-精选word文档 (13页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==顶级豪宅slogan篇一:高端豪宅及竞品主打slogan高端豪宅及竞品主打slogan:汤臣一品:【登峰之后,世界平】上海起价170000元/平米,C栋面积434平米,A栋面(来自: : 顶级豪宅slogan )积597平米浦东星河湾:【生意、生活和修为的平台】上海均价75000元/平方米华润外滩九里:【外滩,商道精神】上海起价100000元/平方米万科翡翠别墅:【藏于城市精华处】上海3000-5000万元/套万科17英里:【我能与这个世界保持的距离】深圳均价:45741.00元/平方米九间堂:【大国之道,大宅气象】上海均价122744元/平米西山美庐:【居山大独栋】北京均价:63921元/平方米观唐:【香江北路,中式宅院】【追溯先贤的庭院生活】北京参考价:42232元/㎡观澜湖高尔夫大宅:【回家就是NO.1】深圳均价:40000元/平方米玫瑰园(爵世):【别墅还是玫瑰园】北京户型面积600——1300平米,最低总价4000万元/套,最高总价11200万元/套碧水庄园—---—【3000亩私家湖景宅邸北美庄园生活】北京参考价:34349元/㎡清凉盛景——--【私人领地,占山为王】北京面积为250-350平方米之间,起价24000元/平方米,均价26000元/平方米,总价650万/套起。

星海湾壹号【高端影响大连】大连参考价:36000元/㎡天琴湾【世界由我,评价由他】深圳起价8-23万、均价13万元/平方米,897㎡独栋别墅总价1.6亿元/套钟山国际高尔夫别墅【紫金山麓,传世家宅】南京面积880平米,总价4500万元左右檀宫【休闲生活尊贵名宅】上海每幢建筑面积1500—1800平方米左右,占地面积2500(4亩)平方米左右。

起价6000万元/套最高价9800万元/套。

上半年深圳房地产二级市场分析报告13DOC

2010年上半年深圳房地产二级市场分析报告房价高企楼市再遭调控历史总是惊人的相似,由于各地房价暴涨,地王频现,政府再次出重手调控楼市。

以深圳为例,从2009年2月份的低点到2010年2月份的高峰,全市平均房价上涨1倍有余,而一些楼盘的价格在一年左右的时间里,更是上涨了2倍左右。

深圳的土地市场同样火爆,2009年多宗地王诞生,其中尖岗山容积率超过1。

0的一地块楼面地价高达18875元/平方米,创历史新高,是2004年片区出让的容积率只有0。

5的大型低密度住宅用地楼面地价的2倍有余。

房价暴涨,不利于经济发展,不利于社会和谐,最终遭遇调控。

不同的是,本次调控的力度大大超过2007、2008年,不仅要求第二套首付5成以上,利率1.1倍,第三套可以停止放贷,还“认房又认贷”,只要名下有贷款或者有房产,均被认定为不是首次置业。

或许是由于政策空前严厉,或者是2008年的前车之鉴,新政后开发商很反应迅速,5、6月份一些品牌开发商开始降价,随后不少楼盘跟进,只是幅度相对有限。

新政后深圳住宅成交量大幅萎缩,但市场的需求仍在,这从一些低价、降价楼盘的热销可以看到.相信在开发商积极降价、促进销售的行为影响下,下半年楼市的成交量会比5、6月份回升。

1。

供应量创新低,中小户型为主2010年上半年全市仅批售住宅,同比减少26.79%。

近年新批住宅量呈逐步走低的趋势,2010年上半年创多年来新低,其中虽然有开发商自身行为的影响,但最主要的还是因为近年深圳出让的土地一直处于低水平。

图1-1 历年深圳市商品住宅批准预售情况(2003年-2010年上半年)数据来源:深圳规划与国土资源委员会注:2010年全年数据为估计数值从实际推盘的情况看,上半年全市推出住宅178.88万平方米,同比减少16.36%,近年来推盘量也是逐年走低。

图1-2 历年深圳市商品住宅推售情况(2005年-2010年上半年)注:2010年全年数据为估计数值2010年上半年供应最多的月份是1月,达56。

深圳市房地产买卖合同(预售)完整版范本

深圳市房地产买卖合同(预售)完整版范本〔本文本为word版,可修改编辑〕甲方:乙方:签订日期:深圳市房地产买卖合同(预售)完整版范本深圳市房地产买卖合同(预售)深〔?〕房预买字〔?〕第__号卖方:_______________________________地址:______________电话:______________营业执照号码:___________________________开发企业资质证书号码:_______________________法定代表人:____________________________身份证/护照号码:_________________________委托代理人:____________国籍:_____________身份证/护照号码:__________电话:____________地址:_________________________________地址:______________电话:______________营业执照号码:___________________________开发企业资质证书号码:_______________________法定代表人:____________________________身份证/护照号码:_________________________委托代理人:____________国籍:_____________身份证/护照号码:__________电话:____________地址:_______________________________卖方:_______________________________地址:_______________电话:_______________开发企业资质证书号码:_______________________法定代表人:____________________________身份证/护照号码:_________________________委托代理人:____________国籍:_____________身份证/护照号码:__________电话:____________地址:_______________________________买方:________________国籍:____________身份证/护照号码:__________电话:____________地址:______________所占份额:____________公司或机构名称:____________________________法定代表人:____________电话:_____________身份证/护照号码:_________________________委托代理人:____________国籍:_____________身份证/护照号码:__________电话:____________地址:_______________________________买方:________________国籍:____________身份证/护照号码:__________电话:____________地址:______________所占份额:____________公司或机构名称:__________________________地址:_______________________________法定代表人:____________电话:_____________身份证/护照号码:_________________________委托代理人:____________国籍:_____________身份证/护照号码:__________电话:____________地址:_______________________________买方:________________国籍:____________身份证/护照号码:__________电话:____________地址:______________所占份额:____________公司或机构名称:__________________________地址:_______________________________法定代表人:____________电话:_____________身份证/护照号码:_________________________委托代理人:____________国籍:_____________身份证/护照号码:__________电话:____________地址:_______________________________第一条?本合同依据《_____》、《中华人民共和国城市房地产管理法》及其他相关法律、法规的规定,由买方、卖方在平等、自愿、协商一致的基础上共同订立。

股市“熊出没” 深圳楼市涨疯了

股市“熊出没” 深圳楼市涨疯了作者:暂无来源:《投资与理财》 2015年第14期据统计,2015 年1 ~ 6 月,深圳新房成交31798 套,同比去年上半年上涨110%;全市成交均价为28040 元/ 平方米,同比涨超 2 成。

另外,上半年新房成交面积314.6 万平方米,同比上涨120.9%。

本刊记者李彩凤股市疯狂?NO!深圳楼市更疯狂。

看到这句话或许你会疑惑不解,但是,如果你看过《楼价暴涨卖方反悔强收房子发生意外》这则新闻,你的表情恐怕就该变为震惊了。

2015年7月4日,深圳龙岗坂田万科金色半山,为了抢夺一套房产的控制权,卖方谢国义与买方曾永科夫妇持续对峙。

曾永科和妻子在3月底、4月初与卖家签订买卖合同,以总价350万元购买了坂田万科金色半山一套双拼户型,总面积在153平方米,4室2厅。

与此同时,他卖掉了之前的73平方米的房子。

然而,“3?30新政”之后,深圳房价暴涨。

万科金色半山的这套房子增值超过了100万元,市值达到450万元。

此时觉得自己遭受巨大损失的谢国义夫妻,公然毁约,带着多人试图强行收回房子。

就在谢国义夫妇等众多亲属强行入室、清理房间的过程中,一名协管员意外启动了手持的辣椒水装置,辣椒水喷在了曾永科怀中婴儿眼睛里。

可是,即便这意外的一幕发生,卖家谢国义夫妇仍表现冷漠,并未因此停止夺房的行动。

庆幸的是曾永科夫妇的孩子在经过医院冲洗眼睛后,暂无大碍,但是他们的房子却被谢国义夫妇趁乱夺占。

近日,这则因房价暴涨卖家反悔的新闻在互联网中广为转发,同时也令无数网友愤慨。

在评论中,网友们纷纷对卖家的不诚信表示痛斥。

短短的3个月时间,房价暴涨百万,面对深圳水涨船高的房价,卖方对于违约也可谓“肆无忌惮”。

然而,在楼市萧条的氛围中,缘何深圳房价如此疯狂?北上广都这样吗?楼市是否又将“牛抬头”?上半年深圳新房成交价同比涨超两成这年头,比股市还要“疯狂”的,恐怕就只有深圳楼市了。

最近,深圳房价一路突飞猛进,短短几个月涨幅惊人,部分热点片区房价迅速上涨三四成,可谓狂热。

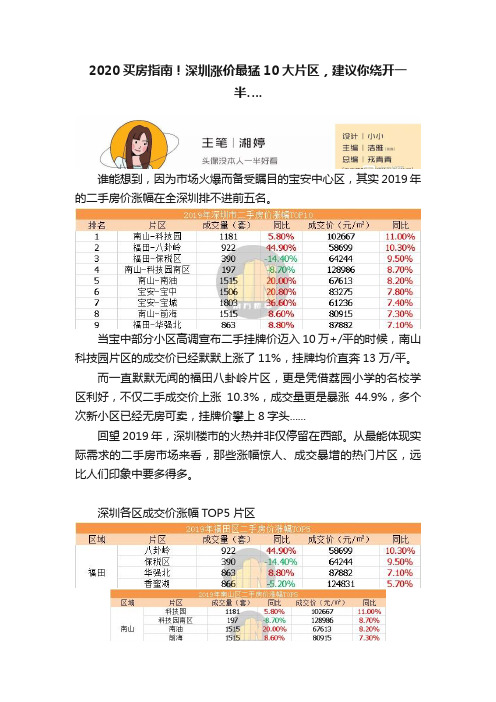

2020买房指南!深圳涨价最猛10大片区,建议你绕开一半….

2020买房指南!深圳涨价最猛10大片区,建议你绕开一半….谁能想到,因为市场火爆而备受瞩目的宝安中心区,其实2019年的二手房价涨幅在全深圳排不进前五名。

当宝中部分小区高调宣布二手挂牌价迈入10万+/平的时候,南山科技园片区的成交价已经默默上涨了11%,挂牌均价直奔13万/平。

而一直默默无闻的福田八卦岭片区,更是凭借荔园小学的名校学区利好,不仅二手成交价上涨10.3%,成交量更是暴涨44.9%,多个次新小区已经无房可卖,挂牌价攀上8字头......回望2019年,深圳楼市的火热并非仅停留在西部。

从最能体现实际需求的二手房市场来看,那些涨幅惊人、成交暴增的热门片区,远比人们印象中要多得多。

深圳各区成交价涨幅TOP5片区左右滑动查看深圳各区涨幅TOP5涨价300万,30天内成交科技园稳坐涨幅NO.1“最火的时候,光是华润城一期一个月就走了(成交)20多套。

”临近年末,中介小李还在店里忙碌,虽然不少门店都开始放假,但是小李所在的科技园片区,近期还是有客户来看房。

在刚刚过去的2019年,当大多数人都被宝安、前海等片区抱团涨价、开盘日光等楼市新闻吸引时,科技园片区的成交均价默默突破10万/平大关,成为深圳2019年成交价涨幅最大的片区。

(据贝壳研究院2019年楼市大数据报告,科技园片区年成交量达到1181套,同比增加5.8%,成交均价10万/平,同比上涨11%。

)“差不多6、7月的时候,大冲外国语出中考成绩,这边房价就开始涨了,有些小户型一套就涨了2、300万。

”小李回忆,早在818政策宣布之前,学校附近的房价就已经开始躁动,后来818升级示范区、双十一豪宅税等利好接连出台,片区房价一路飙涨。

(2019年11月的成交数据)(2020年1月的成交数据)“之前南山的房子,超过490万就有十几万的税,科技园的房子几千万一套,这笔钱业主都要加上。

”小李接触涨价最多的一位客户,直接从1400万挂到1700万,但是一个月就卖掉了。

中国楼市:已沦为“资本洪流”的超级游戏场

上帝欲使其灭亡,必先使其疯狂。

在“深圳楼市已疯,上海正疯”的新闻甚嚣尘上之时,你看到的是机遇还是危机?是准备如饿狼扑食冲上前去,还是无奈摇头自认与这个金钱与欲望弥漫的城市越来越远?深圳楼市的发展,可谓是中国楼市商品化以来最集中、最典型的缩影。

楼市的日益疯狂,伴随的是实体经济的日益衰落,楼价的日益高企,伴随的是贫富分化的日趋严重,楼市的蓬勃兴旺,上演的正是既得利益者对于民间财富的巨大掠夺。

2005年以前,当深圳的楼市还停留在5000元/平米以下时,周围的人没有谈楼色变,也没有瞠目结舌,那个时候,我们都在忙碌于各自的工作,各种企业、单位、工厂忙得热火朝天,企业的盈利用于扩大再投资、再生产……那个时候,菜价没那么贵,房子的租金也没那么贵,大家没有在终日讨论谁拥有多套房产,谁谁谁又换了哪里的豪宅。

那时候,在深圳生活似乎还没那么焦虑,没那么恐慌。

也没有那么多人去眼红别人的房产,再以房产衡量对方的身价比来比去。

但是05、06年以后,楼市如一只脱了缰绳的野马,10年来,除了08年底的楼市调控有一段短期的下跌之外,其余时间几乎都处于平稳上涨乃至高速飞涨之中。

我们总是想:不可能有什么只涨不跌的市场。

然而,楼市做到了!于是,很多人想问:这是为什么?为什么我的工资才翻了两倍,而深圳、上海等地的楼市已经翻了二十倍?这个世界,总有许多让人想不明白的事情。

比如,为什么我天生丽质,而你是个矮矬穷?为什么我生在农村睁眼面对的家徒四壁,而你一出生就含着金钥匙?为什么我辛苦工作了10年才攒到房子的首付,而你已经坐拥N套房产?就在我们闹不明白的时候,房价已经坐着火箭飞上了天,当手里攒的钱从5万变成了50万,我们才发现,原来的5万可以作为一套100平米三居室的首付,现在的50万,只能作为50平小两房的首付,而且,我还要背上一笔数额十分巨大的贷款。

我的资产缩水得如此严重,而投资多套房产的人的身价却在睡大觉中也日益暴增。

我想问,这些房产拥有者,他们都是什么人?前几天刚刚爆出的广东省副省长刘志庚被查处的消息,媒体公布的他的直接和间接房产竟然达300套之多,还有之前媒体爆料的各种房叔、房姐,这样被当作祭品展露在台前的毕竟是冰山一角,大量的房产到底属谁,咱们不知道,但是房屋管理部门一定知道。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

“疯狂的深圳房价”

一、前言

当前我国各地区房地产市场发展十分不均衡,首先是一线城市和三、四线城市有明显的分化。

2000 年~2010 年,每次房价波动,一线城市和三、四线城市都是齐涨共跌,只是幅度不同。

但是这次不同,四个一线城市房价上涨,平均涨幅超过 10%,但是三、四线城市房价大部分是下跌的,最大跌幅超过 5%。

其次,一线城市中的领涨城市也出现变化。

在以往房价上涨的过程中,领涨的城市是北京或上海,但是这次深圳的房价涨幅遥遥领先,并且与其他三个城市的差距非常大。

以深圳为典例,探究其房价疯长背后的动因及应对政策对于调控整个房地产市场和维持房地产市场

乃至整个宏观经济的稳定意义重大。

二、深圳房价疯狂的脉络

从房地产市场报告显示的数据看,深圳房价以芝麻开花节节高走势,从2004年的平均6385元/平米飙升到2013年的21595元/平米,10年间上涨了2.38倍。

在民众叹息房价花样上涨时,深圳房价在2015年更是以井喷的速度从均价“3“字头直逼”5“字头。

2016年2月份深圳房价继续保持上涨态势,二手房均价为46130元/平方米,环比增长6.46%,同比增长61.72%;新房均价47248元/平方米,环比增长5.41%,同比增长52.55%。

报道称“一觉醒来住房又涨了上十万”,房价疯狂可见一斑。

三、深圳房价疯狂的特点

深圳房价上涨呈现四大特征:

一是学位房、前海和自贸区为代表的概念性房价上涨。

去年10月份

启动新一轮上涨以来,学位房和自贸区概念的房价分别涨15%和10%。

二是原特区外住房供应密集区房价快速上涨,其中以占据全市供应超过40%的宝安和龙华为甚。

这两个片区的房价从2012年的2.0-2.2万元/平米上涨到目前的3.5-4万元/平米,去年四季度到目前,两个片区的房价每平米上涨了1万元,有报道称宝安中心区的房价10年翻了10倍。

三是价格洼地的房价迅速上涨,比如龙岗中心区、坂田、福田南等处于价格洼地的房价,去年四季度以来上涨了20%以上。

四是结构性投资需求或入场,除了学位房成为新的投资品种外,房租连续32个月上涨,位置优越(主要是临近地铁)的中心户型次新房,有的租金超过月供,受到投资者的青睐。

四、深圳房价疯狂的缘由

深圳房价疯狂绝非偶然,其原因大致如下六个方面:

(一)政策利好。

楼市回暖跟“3.30”新政有很大关系,此外和地方政府放开限购、公积金的政策以及多次降息降准等综合性因素也分不开。

2016年2月29日,央行宣布下调存款准备金率0.5个百分点,更是让一线城市火热的房市上涨根本停不下来,深圳更是节节高升。

(二)业主对房价预期乐观。

可谓信心就是真金白银,业主心理价位助推房价上涨。

(三)深圳城市更新。

城市更新不仅减少了廉价房供应,还推动租赁价格上涨,倒逼房价上涨。

(四)特殊的人口结构。

人口年轻化是深圳人口结构的特点。

深圳适龄购房人群(25-44 岁)占比达到50.8%,远高于北京的35.2%、上海的

29.6% 和广州的39.9%。

这种特殊的人口结构决定了深圳住房需求不容小觑,而存量住房的供应又相对不足,造成房价的爆发。

(五)投资报酬刺激。

由于股市的不景气,创业风险高,难度大,存款进入负利率时代,投资火热的住房就成了投资者的“香馍馍”。

(六)地方债务。

95%的省会直辖市是靠土地偿还地方债的,地方政府对土地财政补血具有依赖性。

五、多项措施为深圳疯狂房价降温

(一)“增”――广东省委副书记、深圳市委书记马兴瑞2日表示,“深圳还有100多平方公里土地,未来还有发展空间”。

深圳空间非常小,没有土地之后,就提出陆、海要用好,中央和省里非常赞同深圳拓展发展空间,包括填海55平方公里,陆地整备50平方公里。

两会期间,国土资源部部长姜大明也表示将采取分类调控的原则,增加一线城市的土地供应面积。

(二)“加”――加大保障性安居工程建设力度,“十三五”期间全市筹集建设40万套、有效供应35万套人才安居和保障性住房,进一步完善多渠道、分层次、广覆盖的住房保障体系。

深圳市委市政府正在采取措施,让保障性住房更加宜居。

目前,深圳市住建局正在跟市规土委做空间规划研究,让每一个保障性小区在建设时,幼儿园、学校、公共交通、购物等配套设施同步建设。

同时,市区两级政府要进一步加大保障房配套建设的投入。

(三)“打”――打击炒房、倒卖房子等投机行为。

深圳市房地产经纪行业协会近日发布提示,4月1日起深圳二手房交易评估价格将上调50%

左右。

业内人士认为,此举措可打击短线炒房客,为楼市价格过快上涨降温。

(四)“限”――实行严格的限购政策,如将明确缴纳社保年限纳入购房条件以及落实差别化税收政策等。

3月25日晚,深圳市政府办公厅发文,深圳楼市限购进一步升级,调控新政包括非深圳户籍购房社保缴纳年限1年改3年、首套贷款还清后二套房首付由三成提至四成等内容。

(五)“严”――严格房地产金融风险防控。

3月4日,深圳市金融办下发一份防范房地产行业金融风险的函。

其中提到,“现针对深圳房地产市场交易过热,银行、P2P、小贷公司等机构相继参与首付贷、高杠杆放贷、放大金融风险的现状,研究如何防范金融风险,要求互联网金融协会和小贷协会对各自下辖企业推出的杠杆放贷情况进行摸底排查,梳理出产品模式和涉及金额。

”与此同时,央行、银监会等金融监管部门也在密切关注深圳地区房地产行业的融资风险,要求商业银行对住房贷款申请严格审查,如果首付资金来自高杠杆融资类贷款,则不应发放贷款,同时加强房地产信贷的压力测试。

据媒体报道,央行深圳中心支行近期组织四大行和几家股份制银行召开住房贷款工作会议,央行在该会议上明确提出:“要求银行必须把握房贷规模,不要过度压低利率;要加强首付款审查,禁止做涉首付贷等的业务;要加强借款人婚姻状况调查,不做假离婚的业务;加强借款人还款流水审查,视风险情况提高首付和利率”。

(六)“差”――实行差别化住房信贷政策。

对购房人家庭名下在本市无房且近2年内无住房贷款记录的,贷款首付比例仍继续执行最低3成;对购房人家庭名下在本市无房但近2年内有住房贷款记录的或在本市已有

一套住房但已结清相应住房贷款的,贷款首付比例执行最低4成。

人民银行深圳市中心支行、深圳银监局指导各商业银行分类调整个人住房贷款最低首付比例。

希望以上资料对你有所帮助,附励志名3条:

1、积金遗于子孙,子孙未必能守;积书于子孙,子孙未必能读。

不如积阴德于冥冥之中,此乃万世传家之宝训也。

2、积德为产业,强胜于美宅良田。

3、能付出爱心就是福,能消除烦恼就是慧。