贵研铂业公司财务风险的分析与控制

贵研铂业财务风险提纲

贵研铂业财务风险提纲贵研铂业是一家从事铂族金属生产和销售的公司,其业务涉及铂、钯、铑等多种金属的生产与加工。

尽管公司在这一领域拥有很高的技术实力和市场份额,但是在经营过程中仍然存在一些财务风险,如下:一、原材料采购成本风险贵研铂业的主要业务是从原材料中提取铂族金属并进行销售,因此其采购的原材料成本直接决定了产品成本和经营利润。

而铂族金属的采购价格十分波动,其价格受到供求关系、市场变化、宏观经济环境等多种因素的影响。

因此,一旦原材料采购成本大幅上涨,将对公司的货币流量和经营利润造成直接影响。

二、营销渠道风险由于贵研铂业的产品具有高附加值和专业性特征,其销售渠道相对单一,主要通过一些药品生产厂家和化学生产厂家等企业来进行销售。

这种市场模式的风险在于受其购买方的供需变化和管理情况影响,而且有时依赖于销售顾问或药品集团的品牌效益,极容易出现贸易争端和资金赊欠等风险。

三、研发和技术创新风险贵研铂业的原材料提取及销售已经成为其稳健经营的基础,但是针对过去的业务模式没有进一步的技术创新,将会面对市场需求萎缩和逐渐被淘汰的风险。

公司应该根据市场变化时刻保持技术领先,开展针对整个金属行业改革的研发创新,而这一过程不仅需要大量的投入资金,还需要对市场、客户需求的灵活应变能力。

四、资本压力风险作为一家已经上市的公司,公司在股东、期权、债券的方面存在大量的资本压力,而未能满足股东的预期利润,超高水平的财务成本和现代化的设备折耗率将使公司大量的资本压力再次凸现。

暴露于利润下降和现金流动首先会受到投资组合的影响,会产生算法交易和机器人影响,系数增大而导致合作股份减少,危机结束时可能会对相关投资全部收回,并造成公司主要资金来源的危机,资本成本承担。

五、国家环境政策风险针对受到国家环境保护政策的影响,公司应该持续加强内部环境保护管理和创新,可能存在或需承担多项政令法规的变动带来的影响,铂族金属的生产与加工也必须遵守国家的环保法规标准,一旦环保法规标准升级,公司也需要随之适应或增加合规的资金投入和相关管理的成本。

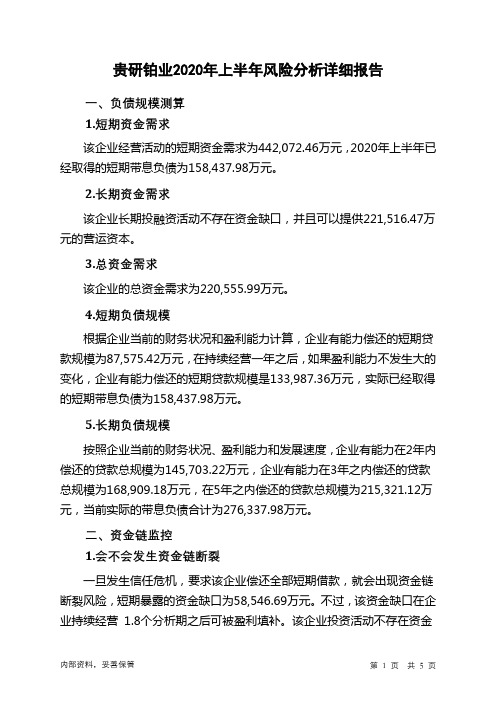

贵研铂业2020年上半年财务风险分析详细报告

贵研铂业2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为442,072.46万元,2020年上半年已经取得的短期带息负债为158,437.98万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供221,516.47万元的营运资本。

3.总资金需求

该企业的总资金需求为220,555.99万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为87,575.42万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是133,987.36万元,实际已经取得的短期带息负债为158,437.98万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为145,703.22万元,企业有能力在3年之内偿还的贷款总规模为168,909.18万元,在5年之内偿还的贷款总规模为215,321.12万元,当前实际的带息负债合计为276,337.98万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为58,546.69万元。

不过,该资金缺口在企业持续经营1.8个分析期之后可被盈利填补。

该企业投资活动不存在资金

内部资料,妥善保管第1 页共5 页。

贵研铂业2020年财务分析详细报告

贵研铂业2020年财务分析详细报告一、资产结构分析1.资产构成基本情况贵研铂业2020年资产总额为957,076.74万元,其中流动资产为826,456.66万元,主要以存货、货币资金、应收账款为主,分别占流动资产的47.85%、18.35%和15.43%。

非流动资产为130,620.09万元,主要以固定资产、在建工程、商誉为主,分别占非流动资产的61.43%、16.54%和6.52%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产600,104.94 100.00753,568.16100.00957,076.74100.00流动资产478,684.83 79.77638,063.7284.67826,456.6686.35存货227,192.86 37.86327,214.3143.42 395,422.9 41.32货币资金81,649.1 13.61102,858.22 13.65151,662.1215.85应收账款69,674.31 11.61 13.95 13.33105,159.75 127,547.16非流动资产121,420.11 20.23115,504.4415.33130,620.0913.65固定资产87,477.89 14.58 84,490.73 11.21 80,237.63 8.38 在建工程2,669.77 0.44 1,830.07 0.24 21,598.69 2.26 商誉8,516.62 1.42 8,516.62 1.13 8,516.62 0.892.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的49.09%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产478,684.83 100.00638,063.72100.00826,456.66100.00存货227,192.86 47.46327,214.3151.28 395,422.9 47.85货币资金81,649.1 17.06102,858.22 16.12151,662.1218.35应收账款69,674.31 14.56105,159.75 16.48127,547.1615.43应收票据80,421.53 16.80 24,254.3 3.80 60,115.67 7.27 其他流动资产9,097.72 1.90 12,146.2 1.90 14,124.15 1.71 预付款项6,576.81 1.37 8,359.76 1.31 10,325.81 1.25 其他应收款3,032.27 0.63 973.96 0.15 1,147.81 0.143.资产的增减变化2020年总资产为957,076.74万元,与2019年的753,568.16万元相比有较大增长,增长27.01%。

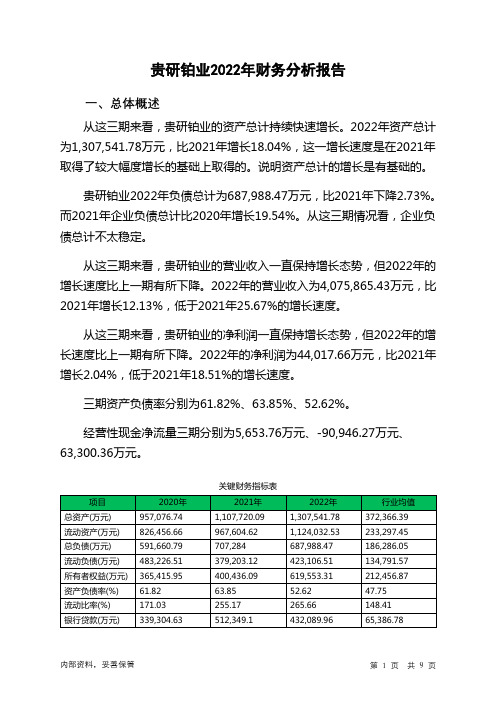

600459贵研铂业2022年财务分析报告-银行版

贵研铂业2022年财务分析报告一、总体概述从这三期来看,贵研铂业的资产总计持续快速增长。

2022年资产总计为1,307,541.78万元,比2021年增长18.04%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明资产总计的增长是有基础的。

贵研铂业2022年负债总计为687,988.47万元,比2021年下降2.73%。

而2021年企业负债总计比2020年增长19.54%。

从这三期情况看,企业负债总计不太稳定。

从这三期来看,贵研铂业的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为4,075,865.43万元,比2021年增长12.13%,低于2021年25.67%的增长速度。

从这三期来看,贵研铂业的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为44,017.66万元,比2021年增长2.04%,低于2021年18.51%的增长速度。

三期资产负债率分别为61.82%、63.85%、52.62%。

经营性现金净流量三期分别为5,653.76万元、-90,946.27万元、63,300.36万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长18.04%,负债下降2.73%。

收入增长率与资产增长率差距不大,收入增长率为12.13%,资产增长率为18.04%。

净利润与资产变化不匹配,净利润增长2.04%,资产增长18.04%。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为591,660.79万元、707,284万元、687,988.47万元,2022年较2021年下降了2.73%,主要是由于应付利息等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为2,892,647.78万元、3,635,090.92万元、4,075,865.43万元,2022年较2021年增长了12.13%。

600459贵研铂业2023年三季度财务指标报告

贵研铂业2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为13,628.7万元,与2022年三季度的7,565.34万元相比有较大增长,增长80.15%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)营业利润率(%) 0.51 0.73 1.08 3.98成本费用利润率0.52 0.71 1.09 4.1(%)总资产报酬率(%) 3.64 3.58 4.93 4.42净资产收益率(%) 4.4 6.17 7.13 5.64 贵研铂业2023年三季度的营业利润率为1.08%,总资产报酬率为4.93%,净资产收益率为7.13%,成本费用利润率为1.09%。

企业实际投入到企业自身经营业务的资产为1,292,348.33万元,经营资产的收益率为4.22%,而对外投资的收益率为2487.77%。

2023年三季度营业利润为13,636.23万元,与2022年三季度的7,829.04万元相比有较大增长,增长74.17%。

以下项目的变动使营业利润增加:公允价值变动收益增加4,963.34万元,其他收益增加20.42万元,资产处置收益增加0.86万元,财务费用减少779.16万元,资产减值损失减少80.05万元,管理费用减少20.49万元,共计增加5,864.32万元;以下项目的变动使营业利润减少:信用减值损失减少834.29万元,投资收益减少88.72万元,营业成本增加184,312.3万元,销售费用增加399.32万元,研发费用增加388.39万元,营业税金及附加增加88.98万元,共计减少186,112.01万元。

各项科目变化引起营业利润增加5,807.19万元。

三、偿债能力分析偿债能力指标表2023年三季度流动比率为2.76,与2022年三季度的2.23相比有较大增长,增长了0.53。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为1,103,344.76万元,与2022年三季度的1,004,991.09万元相比有所增长,增长9.79%。

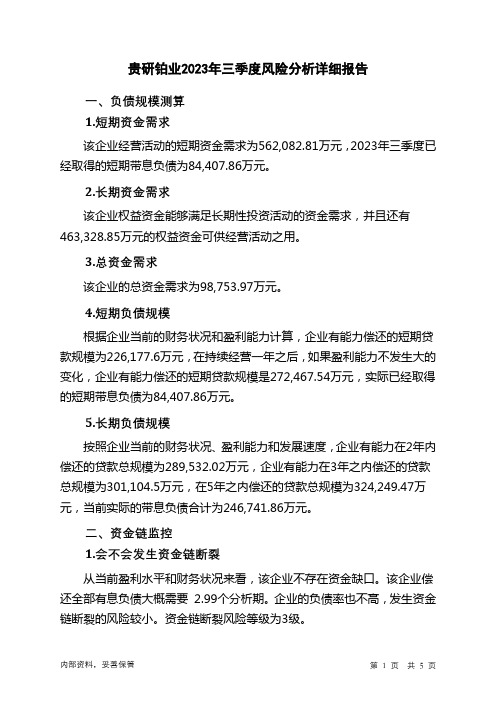

600459贵研铂业2023年三季度财务风险分析详细报告

贵研铂业2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为562,082.81万元,2023年三季度已经取得的短期带息负债为84,407.86万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有463,328.85万元的权益资金可供经营活动之用。

3.总资金需求该企业的总资金需求为98,753.97万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为226,177.6万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是272,467.54万元,实际已经取得的短期带息负债为84,407.86万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为289,532.02万元,企业有能力在3年之内偿还的贷款总规模为301,104.5万元,在5年之内偿还的贷款总规模为324,249.47万元,当前实际的带息负债合计为246,741.86万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要2.99个分析期。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为3级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供703,852.55万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为508,602.5万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少19,130.2万元,预付款项增加69,350.28万元,存货减少70,910.35万元,其他流动资产增加7,985.26万元,共计减少12,705.01万元。

应付账款减少78,789.7万元,预收款项增加170.72万元,应付职工薪酬增加1,617.93万元,应付股利增加362.15万元,应交税费增加851.45万元,其他应付款减少37,251.96万元,应付利息减少88.12万元,一年内到期的非流动负债减少106,917.23万元,其他流动负债增加4,596.24万元,共计减少215,448.51万元。

【精品】会计报表分析案例(贵研铂业)(精)

会计报表分析案例(贵研铂业2009)(精)企业财务综合分析报告——贵研铂业股份有限公司二〇一〇年七月二日一、公司简介贵研铂业股份有限公司(简称:贵研铂业,证券代码:600459)是国内领先的贵金属功能材料和化合物生产企业,是由昆明贵金属研究所发起设立,在上海证券交易所上市的股份公司,注册资本8,595万元,目前,公司总资产7亿元,净资产4.78亿元,2005年实现营业收入3.5亿元。

2005年7月,根据省委省政府对国有企业整合重组的规划,贵研所和云锡集团公司强强联合,组建新的云锡集团,贵研所持有贵研铂业的股份变更为云锡集团持有。

公司下设市场营销部、贵金属商务部、高纯材料事业部、功能材料事业部、环境材料事业部、信息材料事业部、研发中心、检测中心等部门,拥有控股子公司——元江镍业有限公司、昆明贵研催化剂有限责任公司和参股公司——云南开远金潭稀有金属有限责任公司。

2001年10月,贵研铂业股份有限公司通过了ISO9001质量管理体系认证,2003年6月,公司通过了国军标GJB9001A-2001质量体系认证,贵研催化剂公司通过了TS16949质量体系认证。

作为中国贵金属功能材料生产开发的专业性企业,贵研铂业股份有限公司集中了我国贵金属冶金、材料、化学、化工、加工、分析检测和经营管理等多学科各类专才,公司现有员工800人,其中有中国工程院院士1人,高级工程师以上的技术人员占公司总人数30%以上,本科以上学历者占30%,雄厚的人才实力为贵研在行业中独占鳌头奠定了深厚基础。

坚实的人才背景,奠定了贵研铂业较为完善的技术创新体系与领先的技术水平,除了继承贵研所多项科研成果外,公司还自行开发研究取得一系列技术成果。

目前公司(含控股子公司)拥有发明专利25项、专利申请权19项和非专利技术15项、非专利技术独占实施许可权164项,覆盖了公司主营业务的各个领域。

2006年5月,贵研铂业完成股权分置改革,云锡公司下属的元江镍业有限公司以支付资产对价方式进入贵研铂业,为贵研铂业的发展开拓了又一个新空间。

贵研铂业公司财务风险的分析与控制

目录摘要 (2)英文摘要 (2)第1章财务风险概述 (2)1.1风险的基本涵义 (2)1.2财务风险的概述 (3)1.2.1财务风险的含义 (3)1.2.2财务风险的基本特征 (3)1.2.3中小企业财务风险的主要分类 (4)第2章贵研铂业股份有限公司财务风险管理探析 (4)2.1公司基本情况简介 (4)2.2贵研铂业股份有限公司公司财务分析 (5)2.2.1偿债能力分析 (5)2.2.2经济效益分析 (5)2.2.3发展潜力分析 (5)2.2.4偿债能力分析 (5)2.2.5经济效益分析 (6)第3章贵研铂业股份有限公司财务风险成因分析 (6)3.1筹资方面 (6)3.2投资方面 (6)3.3营运方面 (6)第4章贵研铂业股份有限公司财务风险管理与控制研究 (7)4.1企业集团财务风险管理的内涵 (7)4.2企业集团财务风险管理与控制的原则 (7)4.2.1收益、风险均衡原则 (7)4.2.2风险适度、限度承担的原则 (8)4.2.3超前预警,有效规避的原则 (8)4.2.4分级分权管理的原则 (8)4.3防范和化解企业集团财务风险的对策与措施 (8)4.3.1建立健全企业集团财务风险识别与预警系统 (8)4.3.3加强企业集团的财务预算管理 ........................................................ 错误!未定义书签。

4.3.4充分利用实时信息系统进行财务监控 ............................................ 错误!未定义书签。

第五章结论 . (9)参考文献 (10)摘要财务风险管理是风险管理的一个分支,是一种特殊的管理功能,在以往的风险管理经验和现代科技成果的基础上发展起来的新的管理科学。

财务风险管理是指管理主体的财务管理过程中的各种风险的识别,测量和评价,并及时采取有效的方法预防和控制,经济、合理、可行的方法处理,以确保安全的金融活动的正常发展,保障经济利益从线损管理过程。

600459贵研铂业2022年经营风险报告

贵研铂业2022年经营风险报告一、经营风险分析1、经营风险贵研铂业2022年盈亏平衡点的营业收入为1,834,505.88万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

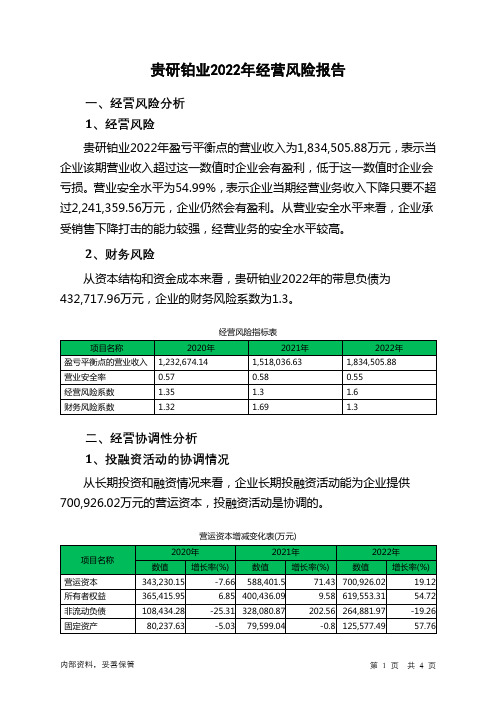

营业安全水平为54.99%,表示企业当期经营业务收入下降只要不超过2,241,359.56万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,贵研铂业2022年的带息负债为432,717.96万元,企业的财务风险系数为1.3。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供700,926.02万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)长期投资952.64 -3.13 904.55 -5.05 315.05 -65.172、营运资本变化情况2022年营运资本为700,926.02万元,与2021年的588,401.5万元相比有较大增长,增长19.12%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供397,618.32万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)存货395,422.9 20.85 346,068.23 -12.48 390,532.86 12.85 应收账款127,547.16 21.29 168,130.42 31.82 191,583.64 13.95 其他应收款1,147.81 17.85 6,145.89 435.44 13,251.06 115.61 预付账款10,325.81 23.52 13,418.99 29.96 30,057.28 123.99 其他经营性资产80,235.18 15.87 197,239.91 145.83 125,272.78 -36.49 合计614,678.86 20.3 731,003.45 18.92 750,697.63 2.69经营性负债增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款32,465.66 157.87 23,257.71 -28.36 48,963.58 110.53 其他应付款3,009.93 26.31 29,627.95 884.34 38,514.37 29.99 预收货款846.07 -96.98 548.84 -35.13 854.57 55.7 应付职工薪酬2,005.63 -75.22 2,213.29 10.35 7,035.96 217.9 应付股利1,271.16 - 1,271.16 - 687.11 -45.95 应交税金4,519.54 60.58 9,492.7 110.04 8,965.87 -5.55 其他经营性负债244,553.9 1,139.69 142,859.7 -41.58 248,057.85 73.64 合计288,671.88 285.35 209,271.35 -27.51 353,079.31 68.724、营运资金需求的变化2022年营运资金需求为397,618.32万元,与2021年的521,732.1万元相比有较大幅度下降,下降23.79%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录摘要 (2)英文摘要 (2)第1章财务风险概述 (3)1.1风险的基本涵义 (3)1.2财务风险的概述 (3)1.2.1财务风险的含义 (3)1.2.2财务风险的基本特征 (3)1.2.3中小企业财务风险的主要分类 (4)第2章贵研铂业股份有限公司财务风险管理探析 (4)2.1公司基本情况简介 (4)2.2贵研铂业股份有限公司公司财务分析 (5)2.2.1偿债能力分析 (5)2.2.2经济效益分析 (5)2.2.3发展潜力分析 (5)2.2.4偿债能力分析 (6)2.2.5经济效益分析 (6)第3章贵研铂业股份有限公司财务风险成因分析 (6)3.1筹资方面 (6)3.2投资方面 (6)3.3营运方面 (7)第4章贵研铂业股份有限公司财务风险管理与控制研究 (7)4.1企业集团财务风险管理的内涵 (7)4.2企业集团财务风险管理与控制的原则 (8)4.2.1收益、风险均衡原则 (8)4.2.2风险适度、限度承担的原则 (8)4.2.3超前预警,有效规避的原则 (8)4.2.4分级分权管理的原则 (8)4.3防范和化解企业集团财务风险的对策与措施 (8)4.3.1建立健全企业集团财务风险识别与预警系统 (8)4.3.3加强企业集团的财务预算管理 .......................................................... 错误!未定义书签。

4.3.4充分利用实时信息系统进行财务监控 .............................................. 错误!未定义书签。

第五章结论 . (9)参考文献 (10)摘要财务风险管理是风险管理的一个分支,是一种特殊的管理功能,在以往的风险管理经验和现代科技成果的基础上发展起来的新的管理科学。

财务风险管理是指管理主体的财务管理过程中的各种风险的识别,测量和评价,并及时采取有效的方法预防和控制,经济、合理、可行的方法处理,以确保安全的金融活动的正常发展,保障经济利益从线损管理过程。

本文通过对贵研铂业财务状况分析,梳理总结出公司存在的财务风险的成因进行分析并提出针对性的控制措施,为企业的进一步发展提供有益的参考。

关键词:上市公司财务制度风险管理控制措施英文摘要Financial risk management is risk management is a branch, is a special kind of management function, is in the previous experience of risk management and modern achievements in science and technology developed on the basis of a new management science. Financial risk management refers to the management main body to the financial management in the process of the various risk identification, measurement and evaluation, and to take timely and effective method to prevent and control, economic and reasonable and feasible method for processing, in order to ensure the safety of financial activities in normal development, guarantee the economic interests from loss management process.Based on your research platinum financial analysis, carding summed up the company the cause of financial risk analysis and put forward the pertinent control measures, for the further development of enterprises to provide useful reference.Key words: listing Corporation financial risk management and control measures第1章财务风险概述1.1风险的基本涵义风险的含义是不同的风险和风险,风险包含一种不确定性,结果每个概率是已知或可估计,以及风险的唯一手段,一个不好的预兆。

因此,虽然有时是危险的,但不一定承担风险,我们要想方设法改变风险发生的条件,使不出现,甚至带来转机。

综上所述,可以被定义为风险:风险的活动或事件负,人们不希望出现的后果,潜在的。

具体来说,风险一般应具备以下要素:(1)事件(不希望的变化);(2)不确定事件发生;(3)风险影响(后果);(4)风险原因。

1.2财务风险的概述1.2.1财务风险的含义财务风险是指金融结构不合理,融资公司可能破产,由于投资者预期收益下降的风险。

财务风险是企业在财务管理过程中必须面对的一个现实问题,财务风险是客观存在的,企业管理者财务风险是采取有效的措施降低风险,但不能完全消除风险。

1.2.2财务风险的基本特征财务风险特征大致可以分为以下几种:(1)客观性风险是不确定的,具有客观性。

不管是什么性质的活动的企业从事企业管理;不管它是否愿意承担的风险,金融风险广泛存在于企业的活动。

财务风险是客观存在的,不是人们的主观想象。

人们只能在一定范围内改变风险的形成和发展的条件,降低风险事故的机率,减少风险损失程度,但不能完全消除它。

(2)偶然性财务风险是客观存在的,从全社会来看,风险是不可避免的,但对于具体的企业,风险是偶然的,不确定性。

虽然人们认识到一个活动可能发生的损失,但损失的可能性变成现实的一个未知。

风险的存在,使企业财务活动的最终结果是很难把握,因此,企业的财务活动变得更加复杂。

(3)可度量性人虽然不能消除风险,但人们从事金融活动,可以提前知道所有可能的结果的可能性,通过一定的数学方法可以衡量,金融风险测量是可能的。

(4)与收益和损失相联系风险可能会带来额外的损失,还可以带来额外的收入。

股票投资风险,但也可能给投资者超过资金时间价值收益。

1.2.3中小企业财务风险的主要分类(1)资本的结构不尽合理主要是指股权资本和借入资本的比例关系。

合理的资本结构,不仅可以降低企业综合资本成本,而且还可以使企业获得财务杠杆利益,提高企业的价值。

但目前我国企业资本结构不合理现象。

(2)投资的决策缺乏一定的科学性由于缺乏科学决策的企业融资,投资决策对投资风险意识,盲目投资,使企业的投资回报率在企业融资成本,使企业的财务状况恶化。

许多企业投资可行性项目缺乏详细的系统分析和研究,在投资决策过程中有大量的主观判断,并决定的基础上的经济信息不全面,真实,使投资决策失误频繁发生,投资项目不能获得预期收益,无法恢复投资,这也导致企业财务风险。

(3)资金回收的策略策略不当金融活动的起点是预付款,终点是值得增加的货币资本退出,财政获得增量货币和预付资金,企业的财务风险是包含在整个过程中的资金运动。

如果企业资本回收策略不当,将导致以下风险:a.应收账款无法收回。

一些企业为了增加销量,扩大市场份额,大量采用赊销方式销售产品,但在销售过程中的客户信用评级的了解不够,盲目赊销,造成大量的应收账款,大大增加了坏帐风险。

b. 资产流动性差,缺乏足够的现金流量。

企业债务融资必须保证有足够的现金偿还到期的债务和利息,如果企业现金流量状况较差,流动性不强,以保证足够的现金,将导致企业财务风险的潜在变为现实,使企业在金融危机,导致生意失败。

第2章贵研铂业股份有限公司财务风险管理探析2.1公司基本情况简介贵研铂业股份有限公司(简称:贵研铂业,证券代码:600459)是国内领先的贵金属功能材料和化合物生产企业,是由昆明贵金属研究所发起设立,在上海证券交易所上市的股份公司,注册资本8,595万元,目前,公司总资产7亿元,净资产4.78亿元,2005年实现营业收入3.5亿元。

公司是一家集贵金属系列功能材料研究,开发和生产以及镍资源于一体的高新技术企业,主要业务包括贵金属功能材料,贵金属功能材料,高纯贵金属信息功能材料,贵金属的环境和催化功能材料,冶炼镍矿,发展及深加工,主要产品为:汽车尾气净化催化剂、精细化工用催化剂、高浓度有机废水净化催化剂、微功耗多功能可燃性气体催化传感器、半导体气体传感器,贵金属铂、钯、铑、钌、铱、金、银各系列化合物等;贵金属焊接功能材料、测温材料、复合材料;贵金属矿产资源开发、二次资源回收利用;贵金属特种粉体(超细粉、球型粉、片状粉、复合粉等)、贵金属厚膜电子浆料、介质浆料、玻璃包封浆料、贵金属涂层及薄膜;镍精矿、电解镍、钴及其它捏深加工产品等。

产品用户涵盖电子信息、航空、航天、船舶、汽车、生物医药、化学化工、建材、矿产冶金、环保能源等行业。

2.2贵研铂业股份有限公司公司财务分析根据贵研铂业公司网站公布的2012年年度报告(),计算得出以下数据分析:2.2.1偿债能力分析资产负债率=(负债总额/ 资产总额)*100%= 38.7031% 产权比率=(负债总额/股东权益)*100%= 55.6365%有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100%=67.3563%2.2.2经济效益分析账款周转率=销售收入/[(期初应收账款+期末应收账款)/2]= 13.0712账款周转天数=360 / 应收账款周转率=(期初应收账款+期末应收账款)/2] / 产品销售收入= 27.5415 周期=存货周转天数+应收账款周转天数=98.7891流动资产周转率=销售收入/[(期初流动资产+期末流动资产)/2]= 1.808。

资产周转率=销售收入/[(期初资产总额+期末资产总额)/2]= 0.93992.2.3发展潜力分析销售净利率=净利润/ 销售收入*100%= 1.1127%销售毛利率=[(销售收入-销售成本)/ 销售收入]*100%= 11.068%净资产收益率=净利润/ [(期初所有者权益合计+期末所有者权益合计)/2]*100%= 1.58%企业的销售利润率偏低,收入与成本比例过低,企业应适当采用新技术新设备来降低产品的平均成本。

2.2.4偿债能力分析现金流动负债比=年经营活动现金净流量/ 期末负债总额= -0.1353 每股营业现金流量=经营活动现金净流量/ 普通股股数= -0.4603 企业本年度现金净流入为负值,有一定的偿债压力。