第十章 外部性

10第十章 外部性

第十章外部性一、名词解释1.外部性(externality)(北师大2004试;北航2004试;东南大学2003试):也称为外溢性、相邻效应。

是指一个人的行为对旁观者福利的无补偿的影响。

如果对旁观者的影响是不利的,就称为负外部性(Negative Externalities);如果这种影响是有利的,就称为正外部性(Positive Externalities)。

外部性的影响会造成私人成本和社会成本之间,或私人收益和社会收益之间的不一致,这种成本和收益差别虽然会相互影响,却没有得到相应的补偿,因此容易造成市场失灵。

外部性的影响方向和作用结果具有两面性,可以分为外部经济(?正外部性)和外部不经济(负外部性?)。

那些能为社会和其他个人带来收益或能使社会和个人降低成本支出的外部性称为外部经济,它是对个人或社会有利的外部性;那些能够引起社会和其他个人成本增加或导致收益减少的外部性称为外部不经济,它是对个人或社会不利的。

福利经济学认为,除非社会上的外部经济效果与外部不经济效果正好相互抵消,否则外部性的存在使得帕累托最优状态不可能达到,从而也不能达到个人和社会的最大福利。

外部性理论可以为经济政策提供某些建议,它为政府对经济的干预提供了一种强有力的依据,政府可以根据外部性的影响方向与影响程度的不同制定相应的经济政策,并利用相应的经济手段,以消除外部性对成本和收益差别的影响,实现资源的最优配置和收入分配的公平合理。

纠正的办法:(1)使用税收和津贴;(2)使用企业合并的方法;(3)规定财产权。

2.⑴负外部性:⑵正外部性结论:负外部性导致市场产量大于社会最优产量。

正的外部性导致市场产量小于社会最优产量。

为了解决这些问题,政府可采用外部性内部化方法:对于造成负的外部性的商品征税,而对具有正的外部性的商品给予补贴。

3.外部性内在化(internalizing the externality):改变激励,以使人们考虑到自己行为的外部效应。

第10章外部性ppt课件

• 私人方法有时失灵,原因在于交易成本 高,使得私人协商难以达成。

律师费, 实施协议成本,(共同行动的费用) 当存在引起效率的价格区间时谈判破裂, 以及许多利益方。

© 2007 Thomson South-Western

篮球比赛是根据运动队在规定的比赛 时间里 得分多 少来决 定胜负 的,因 此,篮 球比赛 的计时 计分系 统是一 种得分 类型的 系统

负外部性

• 需求曲线和社会成本曲线的交点决定了 最优产出水平。

• 社会最优产出水平小于市场均衡值。

© 2007 Thomson South-Western

篮球比赛是根据运动队在规定的比赛 时间里 得分多 少来决 定胜负 的,因 此,篮 球比赛 的计时 计分系 统是一 种得分 类型的 系统

思考题

1.负外部性引起( )

P216

酒的 价格

供给 私人成本

均衡

社会价值 (私人价值减外部损失)

外部损失

需求 私人价值

0

Q最适 Q市场

酒的数量

消费的负外部性的内在化:政府征税(如征收烟、酒税)

© 2007 Thomson South-Western

篮球比赛是根据运动队在规定的比赛 时间里 得分多 少来决 定胜负 的,因 此,篮 球比赛 的计时 计分系 统是一 种得分 类型的 系统

© 2007 Thomson South-Western

篮球比赛是根据运动队在规定的比赛 时间里 得分多 少来决 定胜负 的,因 此,篮 球比赛 的计时 计分系 统是一 种得分 类型的 系统

可以用私人方法解决外部性问题吗?

假设生活在机场的公民对平静与安全的评价是30亿美元。

① 假设没有交易成本,再假设人们有权要求宁静。如 果航空公司使其飞机无噪音的成本是20亿美元。

曼昆-经济学原理-10-外部性

第十章外部性在本章中你将——了解什么是外部性知道为什么外部性会使市场结果无效率考察有时人们如何可以自己解决外部性问题专虑为什么私人解决外部性的方法有时不起作用考察旨在解决外部性问题的各种政府政策生产并销售纸张的企业产生了作为制造过程的副产品,即称为迪欧森〔dioxin〕的化学物质。

科学家相信,一旦迪欧森进入环境,就增加了人们患癌症的危险,生出畸形儿,并引起其他健康问题。

生产并排放迪欧森对社会是不是一个问题呢?在第四章到第九章中,我们考虑了市场如何用供求的力量配置稀缺资源,并说明了供求均衡一般是一种有效率的资源配置。

用亚当·斯密著名的比喻,就是市场中“看不见的手〞引导市场上利己的买者和卖者,使从那种市场上产生的社会总收益最大化。

这种见解是第一章中的经济学十大原理之一的根底:市场通常是一种组织经济活动的好方法;。

我们是否可以由此得出结论认为,看不见的手可以阻止造纸市场的企业不排放过多迪欧森呢?市场做了许多好事,但并不能做好每一件事。

在本章中我们开始研究经济学十大原理的另一个原理:政府有时可以改善市场结果。

我们考察为什么市场有时不能有效地配置资源,政府政策如何可以潜在地改善市场配置,以及哪种政策可以最好地发挥作用。

本章中所考察的市场失灵属于被称为外部性的一般范畴之内。

外部性是一个人的行为对旁观者福利的影响。

如果对旁观者的影响是不利的,就称为“负外部性〞,如果这种影响是有利的,就称为“正外部性〞。

在存在外部性时,社会对市场结果的关注扩大到超出市场中买者与卖者的福利之外;它还要包括受到影响的旁观者的福利。

由于买者与卖者在决定需求或供给多少时并没有考虑他们行为的外部效应,所以,在存在外部性时市场均衡并不是有效率的。

这就是说,均衡并没有使整个社会的总收益最大化。

例如,把迪欧森排入环境中就是负外部性。

利己的造纸企业并没有考虑它们引起的污染的全部本钱,因此,除非政府阻止或限制它们这样做,否那么就会大量排放。

第10章外部性和冲突的权利

10.12效率和公平

在公平的框架下如何达成效率? 答案是:产权明晰的条件下交易,交易可以促

进效率改进 如果排放可以交易,即某工厂可以把污染物卖

给其它工厂处理

环保署可以让排污多、治污差的丙工厂承担污 染成本(这是比较公平的)

丙工厂治污单位成本成本高,这又是效率比较 差的

方案是:丙工厂把污染物交给甲、乙两厂处理, 并支付一定的费用

这种方案还会使大企业没有积极性改进排污设 备

10.10征收排污税

如果环保部门对污染排放量征收排放税

每单位排污征收X元税收

让企业针对自己的排污量和治污成本选择排放 多少污染物,排的越多,缴税也越多

其意义在于让企业为自己的外部性买单

当税收为每单位污染物收2.01美元排污税时

甲、乙两个企业的治污成本比排污成本低,这 两个企业会选择自己治污,不排放

负外部性需要内部化:如果每个人的行为都是 “自作自受”,就不会有人去祸害别人了

正外部性也需要内部化:如果每个人可以从无 私的学雷锋行为中获益,学雷锋的人也就多了

《吕氏春秋·察微篇》:子贡赎人与子路受牛 的故事

鲁国之法,鲁人为人臣妾于诸侯,有能赎之者, 取其金于府。子贡赎鲁人于诸侯,来而让,不 取其金。孔子曰:“赐失之矣。自今以往,鲁 人不赎人矣。取其金则无损于行,不取其金则 不复赎人矣。”

其次,应该让企业有尽量多的交易的自由,让 其选择最经济的排污的方法,而不是简单的去 关停某些企业

最后,产权稳定是重要的,规则要明确,人们 才会协作而不是投机

假如某工厂搞定了政府就可以排污,它会降低污染 吗?

10.15交通拥堵作为一种外部性

交通拥堵是开车人在提供外部性 开车人自己也在承担这种外部性 但选择了开车说明在拥堵的路上开车还是收益

第10章 外部性

Education and the Social Optimum

Price of Education External benefit Supply (private cost)

Optimum Equilibrium Social value (private and external benefit)

Supply (private cost)

Optimum

Equilibrium

Demand (private value) 0 QOPTIMUM QMARKET Quantity of Aluminum

社会成本包括铝生产者私人成本加上受到 污染影响的不利影响的旁观者成本。 在有生产的负外部性时,长产铝的社会成 本大于私人成本,因此铝的最优数量小于 均衡数量。 外部性的内在化:改变激励,以使人们考 虑到自己行为的外在效应。

Both the Corrective Taxes and Pollution Permit approaches can yield the same result.

P

Demand for pollution rights 0 2. . . . which, together with the demand curve, determines the price of pollution. Q Quantity of Pollution 1. Pollution permits set the quantity of pollution . . .

为什么私人解决方法并不是总有效

交易成本:各方在协议与遵守协议过程中 所发生的成本。

针对外部性公共政策

管制 庇古税和补贴 庇古税:用于纠正负外部性影响的税。 庇古税是存在外部性时的正确激励,从而 使资源配置接近于社会最优。庇古税增加 了政府收入,也提高了经济福利。

第十章 外部性

厦门大学嘉庚学院

矫正税与污染许可证的相等性

美国环境保护署(EPA) 美国环境保护署(EPA)可以通过用矫正税规定价 格来达到需求曲线上的任意一点 ,也可以通过用污 染许可证规定数量来达到同一点。 染许可证规定数量来达到同一点。

污染 价格

P 矫正税 决定了 污染的 价格

矫正税

矫正税 与需求 决定了 污染量

外 部 性

厦门大学嘉庚学院

1.管制 管制

不能解决所有的问题,例如交通管制, 不能解决所有的问题,例如交通管制,要 比较成本和收益,决定合适的污染水平是 比较成本和收益, 多少

厦门大学嘉庚学院

2.庇古税和补贴 庇古税和补贴

庇古税或矫正税应该等于负外部性时的外部成本 矫正补贴应该等于有正外部性的活动引起的外部利益

技术溢出 P 本

市场均 衡量

社会最 优量

Q

厦门大学嘉庚学院

消费的外部性

P P

供给(私人成本 供给(私人成本) 社会价值

供给(私人成本) 供给(私人成本)

社会价值 需求(私人价值) 需求(私人价值) 社会 价值 私人需求 市场均 衡量 社会最 优量 Q

社会 价值 社会最 优量 市场均 衡量 Q

厦门大学嘉庚学院

科斯认为, 科斯认为,当市场交易成本高于企业内部的管 理协调成本时,企业便产生了, 理协调成本时,企业便产生了,企业的存在正是 为了节约市场交易费用, 为了节约市场交易费用,即用费用较低的企业内 交易代替费用较高的市场交易;当市场交易的边 交易代替费用较高的市场交易;当市场交易的边 际成本等于企业内部的管理协调的边际成本时, 际成本等于企业内部的管理协调的边际成本时, 等于企业内部的管理协调的边际成本时 就是企业规模扩张的界限。 就是企业规模扩张的界限。

微观经济学(8)外部性

2. ...它与需求曲线 共同决定了污染量

2. ...它与需求 曲线一起决定了 污染的价格

1. 污染许可证 确定了污染量

外部性的私人解决方法 Private Solutions to Externalities

并不总是需要政府行为来解决外部 性问题。 Government action is not always needed to solve the problem of externalities.

禁止某些行为

通常采取管制的形式:

Forbid certain behaviors. 要求某些行为 Require certain behaviors.

例子

要求所有的学生注射疫苗 禁止排放废水、废气

以市场为基础的政策

Market-Based Policies

政府通过税收和补贴,使私人激励与社会效率 一致。 而征收的税。

的产量比社会希望的要少。

外部性的内在化 Internalizing Externalities

税收是用来把负外部性内在化的主要工

具。 Taxes are the primary tools used to internalize negative externalities. 补贴是用来把正外部性内在化的主要工 具。 Subsidies are the primary tools used to internalize positive externalities.

铝市场和福利经济学 The Market for Aluminum and Welfare Economics

对于生产的每一单位铝而言,社会成本包

括生产者的私人成本,加上受到污染不利 影响的旁观者的成本。 For each unit of aluminum produced, the social cost includes the private costs of the producers plus the cost to those bystanders adversely affected by the pollution.

第10 章 外部性

• 每家企业可以从以下选择中选择一种方案:

– 用完所有的许可证,排放30吨SO2 – 排放少于30吨的SO2,并出售未使用的许可证 – 购买许可证,以排放多余30吨的SO2

CHAPTER 10 EXTERNALITIES

以市场为基础的政策#1: 矫正性税收

• 除矫正税之外的其他税收扭曲 了激励,并使经济发展偏离社 会最优水平。 • 矫正性税收通过协调私人和社 会激励,提高了经济效率。

CHAPTER 10 EXTERNALITIES

矫正税的一个例子:汽油税

汽油税针对三种负外部性:

– 限制污染排放量 – 要求企业必须采用某种设备以降低排污量

• 以市场为基础的政策 提供某种激励,使私人决策者自己解决外 部性问题。

CHAPTER 10 EXTERNALITIES

以市场为基础的政策#1: 政府规制与矫正性税收

• 例子: 顶点公司和美国电力两家煤炭发电厂。每家 发电厂每月排放40吨SO2 。SO2 造成酸雨, 并会造成其他有害人们健康的问题。 政策目标:减少25%的SO2 排放量 • 政策选择

– 规制: 要求每家发电厂减少25%的排放量 – 矫正性税收: 对发电厂排放的每一吨SO2征税,并把征税额设 定在能够达到政策目标的水平上。

EXTERNALITIES

CHAPTER 10

以市场为基础的政策#1: 政府规制

•在政府规制下,企业没 有激励去把减排指标定 在超过25%的水平。

CHAPTER 10 EXTERNALITIES

CHAPTER 10 EXTERNALITIES

微观经济学:第十章 外部性

外部性的内在化

外部性的内在化:改变激励,以使人们考虑到 自己行为的外在效应。 负外部性的解决方法:以铝为例,对其生产者 销售的每一吨铝征税。税收使铝的供给曲线向 上移动,移动量为税收规模。税收使铝生产者 为其污染的外部成本进行支付。 正外部性的解决方法:以机器人为例,政府可 以补贴机器人生产,这样使供给曲线向下移动, 移动量为补贴量,补贴量应等于技术溢出效应 的价值

部性要求对消费者征收庇股税”

练习题

3.下面每种情况都涉及到外部性。试指 出是正外部性还是负外部性或者两者兼 而有之;并解释为什么自由市场对所述 商品会生产的过多或过少? A.从事研究 与开发的企业 B将废气物排放到附近河 流的企业 C在一个大型的城市公园中心 举行的音乐会 D在一间不通风的小房间 举行的会议上吸烟的人。

实例--测算汽油税的影响

使用汽车有几种与之有关的外部性:驾 车旅行会造成塞车;驾车旅行会引起空 气污染;会导致全球气候变暖。一部分 交通事故的成本是由其他人承担的,包 括一般公众(比如公众支付的医疗费用) 汽油税可以用来降低驾车旅行的比例。 在长期内汽油需求对价格弹性较大,同 时空气污染和温室气体也相应减轻。

看下面两个图:

酒 的 价 格

教 育 供给(私人成本) 的 价

格

供给(私人成本)

需求(私人价值)

社会价值

0

最适量 市场量 酒的数量

0

社会价值 需求(私人价值 )

市场量 最适量 教育的数量

(a)负消费外部性

(b)正消费外部性

外部性的一般性结论

生产或消费的负外部性使市场生产的量 大于社会希望的量。生产或消费的正外 部性使市场生产的量小于社会希望的量。 为了解决这些问题,政府可以通过对有 负外部性的物品征税和给有正外部性的 物品以补贴来把外部性内在化。

Chap10外部性

温家宝18日在丹麦哥本哈根气候变化会议领导人会议上的讲话: …第二,坚持规则的公平性。“共同但有区别的责任”原则是国际合作 应对气候变化的核心和基石,应当始终坚持。近代工业革命200年来, 发达国家排放的二氧化碳占全球排放总量的80%。如果说二氧化碳排放 是气候变化的直接原因,谁该承担主要责任就不言自明。无视历史责任 ,无视人均排放和各国的发展水平,要求近几十年才开始工业化、还有 大量人口处于绝对贫困状态的发展中国家承担超出其应尽义务和能力范 围的减排目标,是毫无道理的。发达国家如今已经过上富裕生活,但仍 维持着远高于发展中国家的人均排放,且大多属于消费型排放;相比之 下,发展中国家的排放主要是生存排放和国际转移排放。今天全球仍有 24亿人以煤炭、木炭、秸秆为主要燃料,有16亿人没有用上电。应对气 候变化必须在可持续发展的框架下统筹安排,决不能以延续发展中国家 的贫穷和落后为代价。发达国家必须率先大幅量化减排并向发展中国家 提供资金和技术支持,这是不可推卸的道义责任,也是必须履行的法律 义务。发展中国家应根据本国国情,在发达国家资金和技术转让支持下 ,尽可能减缓温室气体排放,适应气候变化。…

42

一些环境主义者认为买卖污染权是不道德的。 另一些人怀疑官员们是否有实施以市场为基础 的方案的工具,这种方案要求事前准确地监督 污染量。还有一些引起污染的企业怀疑那些习 惯于命令和控制的官员能否给市场以发挥作用 所需要的自由。 支持者认为,传统的管制不能激励引起污染的 企业把排污量减少到所允许的水平之下,市场 将引起各公司激烈的竞争,去开发最廉价、技 术上最先进的方法来减少污染。

1. 交易成本太高

交易成本是各方在协议与遵守协议过程 中所发生的成本 。 2. 谈判各方不让步使谈判破裂

曼昆经济学笔记(10)——外部性

第十章外部性当一个人从事一种影响旁观者福利,而且对这种影响既不付报酬又得不到报酬的活动时就产生了外部性。

如果对旁观者产生的影响是不利的,就称负外部性;如果这种影响是有利的,就称正外部性。

存在外部性时,社会对市场结果的关注扩大到参与市场的买者和卖者的福利之外,以包括那些间接接受影响的旁观者的福利。

由于买者和卖者在决定其需求量或供给量时忽略了他们行为的外部效应,因此在存在外部性时,市场并不是均衡的,即市场并没有实现整个社会总利益的最大化。

一、外部性与市场无效率1、福利经济学在自由市场上,市场均衡时达到总剩余最大化,此时资源配置最有效率。

2、负的外部性由于负外部性存在,所以生产物品的社会成本高于生产者的成本。

此时,如果我们对生产者征税,如果税收可以准确的反应负外部性,那么新的供给曲线就会与社会成本曲线相重合,此时,生产者将会生产社会最适宜量的物品。

这种税的运用被称为外部性的内在化,因为它给市场买者与卖者以考虑其行为外部性的激励。

3、正的外部性虽然一些活动给他人带来成本,但也有一些活动给第三方带来了利益。

需求曲线并不反映一种物品的社会价值。

由于正外部性的存在,社会价值大于私人价值,因此需求曲线在社会价值曲线之下。

在社会价值曲线与供给曲线(代表成本)相交之处得出了最适量。

因此,社会最适量大于私人市场决定的数量。

政府也可以通过使市场参与者把外部性内在化来纠正市场失灵,在正外部性的存在的情况下,政府需要对正外部性进行补贴。

4、结论总之,负外部性使市场生产的数量大于社会合意的数量,正外部性使市场生产的数量小于社会合意的数量。

为了解决这个问题,政府可以通过对有负外部性的物品征税并给予有正外部性的物品补贴来使外部性内在化。

二、针对外部性的公共政策1、命令与控制政策:管制政府可以通过规定或禁止某些行为来解决外部性。

2、以市场为基础的政策矫正性税收与补贴对于外部性政府也可以不采取管制行为,而通过以市场为基础的政策向私人提供符合社会效率的激励。

曼昆经济学原理-第十章-外部性

Social value

0

OPTIMUM MARKET

Quantity 0

of Alcohol

Social

value

Demand

(private value)

QQ MARKET OPTIMUM

Quantity of Education

The Equivalence of Pigovian Taxes and Pollution Permits...

机器人的数量

Positive Externalities in Production

需求曲线与社会成本曲线的交点决定了社 会最适的产量水平。

最适产量水平超过均衡水平。 市场的生产量小于社会的合意数量。 生产的社会成本小于生产与消费的私人成本 。

外部性内在化: 补贴

政府多次使用补贴作为主要的方 式来尝试使正外部性内部化。

外部性内在化(Internalizing an externality )指改变激励,以使人 们考虑到自己行为的外部性。

Achieving the Socially Optimal Output

政府可以通过向生产者征税使外部 性内在化,从而均衡量减少到社会 最适水平。

生产产品的正外部性

当外部性给旁观者带来利益,正的外部 性就出现了。

Price of Aluminum

Cost of pollution

Social cost

Supply

(private cost)

Optimum

Equilibrium

Demand

(private value)

0

Qoptimum QMARKE

T

微观第十章 外部性

比较:庇古税和污染许可证

庇古税 污染许可证

公共部门经济学

——外部性 ——公共物品和共有资源 ——税制的设计

市场经济与公共部门经济学

市场经济体制是否十全十美? 1、不能同时做到最有效率和最大平等 2、并非在任何情况都能做到最有效率 出现不能做到最有效率的情况时,称 之为“市场失灵”(market failure) 以下三种情况下出现“市场失灵”: 1、外部性 2、公共产品 3、垄断(市场势力)

利用供求曲线和总剩余概念 分析说明外部性问题

具体方法:通常的需 求曲线代表消费活动 给消费当事人带来的 好处。如果还有外部 性,还有给局外人带 来的(正的或负的) 好处,就用另一根需 求曲线来表示消费带 来的全部好处,称为 社会价值曲线

需求曲线 社会价值曲线

利用供求曲线和总剩余概念 分析说明外部性问题

具体方法:通常的供 给曲线代表生产者当 事人生产中付出的成 本。如果还有外部性, 还使局外人付出(正 的或负的)代价,就 用另一根供给曲线来 表示为了生产这些产 品,社会付出的全部 成本。称为社会成本 曲线

社会成本曲线

私人成本曲线

生产中的负外部性(铝厂排放污染)

多一份产量就多一份污染, 社会就多受一份损害,相 当于社会要多付出一份成 本。 但铝厂不需要为此付出代 价,铝厂为某个产量付出 的成本只是把它们生产出 来的成本。 但社会为这些产品所付的 代价应包括两部分:铝厂 所付的生产成本(因为它 是铝厂掏钱,称为私人成 本)和污染成本(人们身 体和心情受到影响)

社会成本曲线

污染 成本

最适供给曲线:私 人成本Fra bibliotek线需求曲线

第10章外部性曼昆经济学原理第七版

政府和企业需要采取措施来保护知识产权,如加强法律法规的制定 和执行、提高公众的知识产权意识等。

劳动市场中的外部性与政策干预

劳动市场中的外部性

劳动力市场中的歧视、工会力量对工资和就业 的影响等都会产生外部性。

政策干预的方式

政府可以通过制定反歧视政策、劳动法规、最 低工资标准等来减少劳动力市场中的外部性。

外部性的分类

根据产生影响的不同方式,外部性可以分为正外部性和负外部性。正外部性是某个经济行为个体的活动使他人或 社会受益,而受益者无须花费代价,负外部性是某个经济行为个体的活动使他人或社会受损,而造成负外部性的 人却没有为此承担成本。

外部性的来源与影响

外部性的来源

外部性可能来源于生产或消费过程中 的各种因素,如污染、交通拥堵、教 育等。

典型实例

工厂排放污染物、吸烟对他人健康的影响、交通拥堵等。

负外部性的经济影响

市场失灵

负外部性导致资源配置效率低下,市场无法自发实现 帕累托最优。

社会成本增加

负外部性使得社会总成本大于私人成本,造成社ቤተ መጻሕፍቲ ባይዱ福 利损失。

激励扭曲

负外部性可能导致激励机制失效,使得经济行为主体 忽视对他人或社会的影响。

负外部性的纠正措施

公共政策在纠正外部性中的作用

提供制度保障

公共政策可以为解决外部性问题提供制度保障,例如制定和执行相关法规和标准、建立环 保机构等。这些制度可以确保外部性问题的有效解决,并防止相关行为的再次发生。

促进技术创新

公共政策可以通过鼓励技术创新和研发,推动环保技术和清洁能源等领域的发展。这些技 术创新可以降低产生外部性的行为对环境和社会的负面影响,从而有助于解决外部性问题 。

曼昆微观经济学第十章外部性

曼昆微观经济学第十章外部性

28

对关于污染的经济分析的批评

▪ 一些政客以及许多环保主义者宣称:没有人拥有“购

买”污染的权利,也不能对环境标价

▪ 然而,人们面临权衡取舍。清新的空气与清洁的

水的价值必须与它们的成本进行比较

▪ 以市场为基础的方法降低了保护环境的成本,因

此能增加公众对于清洁环境的需求

9

正外部性的例子

▪ 接种预防传染病的疫苗不仅保

护你自己,而且也保护在你之 后到沙拉吧或者生产部门的人.

▪ 研究与发展创造出了别人也可

以使用的知识

▪ 人们上大学提高了教育水平,

并减少了犯罪和改善了政府

感谢你没有污染水 果的供应!

曼昆微观经济学第十章外部性

10

正外部性

▪ 在存在正外部性的情况下,一种物品的社会价值

▪ 在存在外部性的情况下,公共政策能提高效率

曼昆微观经济学第十章外部性

3

负外部性的例子

▪ 工厂对空气的污染 ▪ 邻居的狗叫声 ▪ 深夜里邻居吵闹的立体声 ▪ 建设工地的噪声污染 ▪ 二手烟对健康的危害 ▪ 驾车时打 使路人更不安全

曼昆微观经济学第十章外部性

4

福利经济学:回顾

P $5

4

3 $2.50

▪ 目标:实现60 吨/每月的排放目标 ▪ 减少排放的成本:Acme公司$100/每吨,美国电气公

司$200/每吨

美国电气公司:

▪ 从Acme公司购买10吨的排放许可证,花费$1500 ▪ 使用购买的10吨许可证和最初的30吨许可证,排放

40吨的SO2

▪ 没有花钱在减排上 ▪ 美国电气公司的净成本 = $1500

第十章_外部性

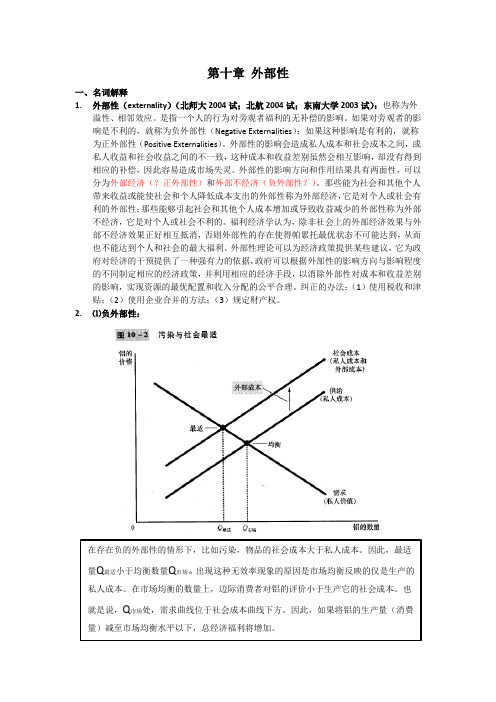

污染与社会最适量...

铝的价格

污染成本 (外部成本)

社会成本

供给

(私人成本)

最适

均衡

需求

(私人价值) 0

最适量

市场量

铝的数量

观察上图,可以得出结论…

1.表明在存在污染这样负外部性的情况下,由

于没有包括外部成本,铝市场均衡时的产量 (市场量)大于最适量。 2.需要选择铝的需求曲线和社会成本线相交 点时的铝的产量,这才是社会最适量(即从整 个社会角度评价的最优量) 3. 当对铝生产按每单位征收一个合适税收 (为多少?)时,能使得私人成本与社会成本 相一致,从而获得社会最适量。

A、B两人邻居,A养狗,B夜不能寐。

如果没有交易成本

1、假设A有权 (B无权干涉) (1)A养狗收益500,B成本800 B可用某价格(如600)购买权利,结果:不养 狗(有效率) (2)A养狗收益1000,B成本800 结果:养狗(有 效率) 2、假设B有权 (A无权养狗) (1)A养狗收益500,B成本800 结果:不养狗(有效率) (2)A养狗收益1000,B成本800 A可用某价格(如900)买权利,结果:养狗(有效率)

外部性内在化(正外部性下-补贴) ——在对机器人补贴中,补贴使得机器人 生产者成本减少,并在实际上从他的私人 成本中减去这一补贴额。 ——补贴必须刚好等于技术溢出价值,才 能达到社会最适量。 ——后文将表明,补贴(庇古补贴)也不 是使正外部性内在化的唯一办法。

案例研究——技术溢出、产业政策 与专利保护P167

外部性 (Externalities) 第十章

本章目录

外部性与市场无效率 10.2 针对外部性的公共政策 10.3 外部性的私人解决办法

10.1

第10章外部性

外部利益

最优

均衡

D(社会价值)

D(私人价值)

0

市第场10章量外部性最适量

教育的数量

案例研究 关于技术政策的争论

• 一些经济学家认为,技术溢出效应是普 遍存在的,政府应该鼓励这些产生最大 溢出效应的行业。

• 政府旨在促进技术进步行业的经济干预 称为技术政策。

• 另一些经济学家怀疑技术政策。因为政 府对不同市场溢出效应大小的衡量是极 困难的。

教育的正外部性

教育的三种正外部性: 第一种,受教育更多的人成为更为理性的选

民,意味着更好的政府; 第二种,受教育更多意味着更低的犯罪率; 第三种,受教育更多的人可以促进技术进步

的开发和扩散,这给每个人带来更高的生 产率和更高的工资。

第10章外部性

图10-3

教育与社会最适

教育的价格

供给(私人成本)

到污染不利影响的旁观者的成本。

第10章外部性

图10-2 污染与社会最适

铝的价格

最适

污染成本

社会成本

供给(私 人成本)

均衡

需求(私 人价值)

0

最适第量10章外市部场性 量

铝的数量

外部性的内在化

• 假设铝工厂排放污染,其烟尘对人造成健康 危害,造成负外部性。

• 由于这种负外部性,生产铝的社会成本大于 铝生产者的成本。

• 若对排污征税,则 • 造纸厂排污成本低,越少排污越少交税; • 钢铁厂排污成本高,但最多排污300吨。

• 所以,总排污量会小于600(吨) • 小于300 + 300 = 小于600(吨) 这里,征税比管制更有效率。政府还得到了税收。

第10章外部性

10.2.2 以市场为基础的政策: 2:可交易的污染许可证

经济学概论第10章外部性

这种税也被称为庇古税(Pigovian taxed),它是以

最早主张采用这种税收的经济学家阿瑟· 庇古 (Arthur Pigou,1877-1959)的名字命名的

理想的矫正税 = 外部成本

对于有正外部性的活动,理想的矫正补贴 = 外部

利益

外部性

21

矫正性税收与补贴

接种预防传染病的疫苗不仅

保护你自己,而且也保护生 活在你周围的人

研究与发展创造出了别人也

可以使用的知识

教育的私人收益是:受教育

者生产率提高,并获得高工 资。外部性是:人们上大学 提高了教育水平,减少了犯 罪并改善了政府

感谢你没有污染水 果的供应!

13

正外部性

在存在正外部性的情况下,一种物品的社会价值

包括:

私人价值– 对于买者的直接价值 外部利益–正外部性对于旁观者的价值 社会最优数量是社会福利最大化: 低于社会最优数量,增加一单位物品的社会价

值大于它的成本

高于社会最优数量,最后一单位物品的成本高

于它的社会价值

14

主动学习 1

正外部性的分析

P 流感疫苗市场

$50 40

供给(私人成本)

社会价值曲线和供给曲

线相交处得到了最适量

社会最适量 > 私人市场

决定的数量

17

外部性的影响:总结

如果存在负外部性

市场生产的数量大于社会合意的数量

如果存在正外部性

市场生产的数量小于社会合意的数量

为了解决这个问题,可以使“外部性内在化”

对有负外部性的物品征税 对有正外部性的物品补贴

外部利益 = $10/每支疫苗

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四篇公共部门经济学

第十章外部性

考核知识点与考核要求

(一)外部性和市场无效率(重点)

识记:①外部性的概念和分类;

概念:一个人的行为对旁观者福利的无补偿的影响。

分类:正的外部性;分为供给的正外部性(桃树种植)和需求的正外部性(教育)负的外部性:分为供给的负外部性(厂商污染)和需求的负外部性(烟民抽烟)

②外部性内在化的定义;

改变激励,以使人们考虑到自己行为的外部效应。

③技术溢出的概念。

一个企业的研究和生产努力对其他企业接触技术进步的影响。

领会:①负的外部性的特征;

生产某一物品的社会成本大于私人成本,使市场生产的数量大于社会合意的数量。

②正的外部性的特征。

某一物品的社会价值大于私人价值,使市场生产的数量小于社会合意的数量。

(二)针对外部性的公共政策(次重点)

识记:①矫正税的概念。

旨在引导私人决策者考虑负外部性引起的社会成本的税收。

领会:①针对外部性公共政策的类型与内容;

一种是命令与控制政策直接对其行为进行管制;政府可以通过规定或禁止某些行为来解决外部性。

另一种是以市场为基础的政策向私人提供符合社会效率的激励。

例如矫正税(庇古税),一种理想的矫正税应该等于有负外部性的活动引起的外部成本。

矫正税改变了激励,使其考虑到外部性的存在,从而使资源配置向社会最适水平移动。

既增加了政府收入,又提高了经济效率。

②矫正税和污染许可证的关系。

在这两种情况下,企业都要为其污染付费。

在使用矫正税时,排污企业必须向政府交税;在使用污染许可证时,排污企业必须为购买许可证进行支付。

(即使自己拥有许可证的企业也必须为排污进行支付:排污的机会成本是它们在公开市场上出售其许可证所能得到的收入)(三)外部性的私人解决方法(重点)

识记:①科斯定理的概念;

认为如果私人各方可以无成本的就资源配置进行协商,那么,他们就可以自己解决外部性的一个命题。

②交易成本的概念

各方在达成协议与遵守协议过程中所发生的成本。

领会:①外部性私人解决方法的类型;

有时外部性的问题可以用道德规范和社会约束来解决。

另一种私人解决外部性的方法是慈善行为。

私人市场往往可以通过依靠有关各方的利己来解决外部性的问题。

另一种解决外部效应的私人市场方法是利益各方签订合约。

②私人方法不能解决外部性的原因。

因为交易成本的存在。

四、本章关键问题

本章中的关键问题有:(1)外部性的含义以及不同类型外部性的特征;(2)针对外部性的公共政策的类型;(3)矫正税与排污许可证的关系;(4)交易成本的含义与科斯定理的内容。