2016.3《管理会计》案例分析题案例分析一 经理的困惑

3《管理会计》案例分析题案例分析一 经理的困惑

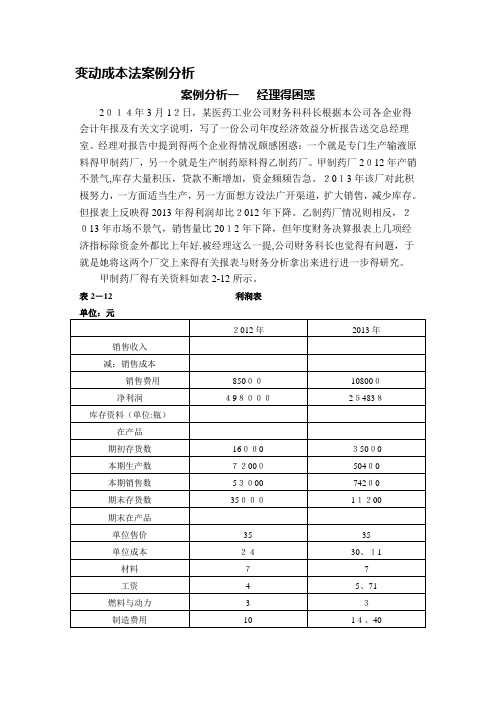

变动成本法案例分析案例分析一经理得困惑2014年3月12日,某医药工业公司财务科科长根据本公司各企业得会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到得两个企业得情况颇感困惑:一个就是专门生产输液原料得甲制药厂,另一个就是生产制药原料得乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映得2013年得利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好.被经理这么一提,公司财务科长也觉得有问题,于就是她将这两个厂交上来得有关报表与财务分析拿出来进行进一步得研究。

甲制药厂得有关资料如表2-12所示。

表2-12 利润表工资与制造费用每年分别为288000元与720000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这就是生产能力没有充分利用、工资与制造费用等固定费用未能得到充分摊销所致。

乙制药厂得有关资料如表2-13所示。

表2-13 利润表工资与制造费用两年平均均约为180 000元。

销售成本也采用后进先出法。

该厂在分析其利润上升得原因时,认为这就是她们在市场不景气得情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支得结果。

通过本案例得分析,您认为:1、甲制药厂与乙制药厂得分析结论对吗?为什么?2、如果您就是公司财务科长,您将得出什么结论?如何向经理解释?案例分析二成本分解案例上海某化工厂就是一家大型企业。

该厂在从生产型转向生产经营型得过程中,从厂长到车间领导得生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度得生产情况,这显然不能及时掌握生产信息,特别就是成本与利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制与调整.该厂根据实际情况,决定采用本-量-利分析得方法来预测产品得成本与利润。

案例分析——经理的困惑

完全成本法

变动成本法

甲制药厂利润表(变动成本法) 甲制药厂利润表(变动成本法) 损益计算过程 销售收入: 销售成本 生产贡献毛益 贡献毛益 减:期间费用 固定制造费用 1 008 000 固定销售费用 固定管理费用 固定财务费用 税前利润 232 000 739 000 1 008 000 2002年 1 855 000 530 000 1 325 000 2003年 2 597 000 742 000 1 855 000 108 000 1 747 000

2002年 年 之前

存货4800瓶所占固定成本= 1492162-1008000-266000=218162 (元)

2003年增加的销售收入为2597000-1855000= 742000(元),增加的销售费用为10800085000=23000(元),而增加的销售成本为 2234162-1272000=962162(元),其中不仅含 有本期的固定成本,还吸收了之前库存商品的固 定成本。这使得固定成本被大大提高了,单位固 定成本由2002年的14元/瓶提高到了2003年的 (5.71+14.40 ) =20.11元。我们从利润表看到, 2003年越卖的多则吸收的存货中的以前年度产生 的固定成本越多,单位固定成本越大。虽然2003 年扩大销售减少库存,但完全成本法下的利润却 减少了。

2002年

本期生产:72000 本期销售:53000 本期库存:19000 产量>销量 进入利润表的固定成本=14×53000=742000(元) 留在存货里的固定成本=14×19000=266000(元) 即2002年发生的固定成本有266000未进入利润表。

2003年

本期生产:50400 本期销售:74200 本期库存:0 产量<销量

经理的困惑案例分析

2003年 本期生产量:13000瓶

本期销售量:11000瓶

本期生产量>本期销售量

当期发生的固定成本为360000 (180000+180000)元。单位固定成本为 360000÷13000=27.69元,所以本期计入销售成 本中的固定成本为27.69×11000=304590元。被 存货占用的固定成本=27.69×2000=55380元。

(第三小组)

一、基本案情

2004年3月12日某医院工业公司财务科长根据本公司各企业的 会计年报及有关文字说明,写了一份公司年度经济效益分析报告 送交经理室。经理对报告中提到的两个企业情况颇感困惑:一个 是专门生产输液原料的甲制药厂;另一个是生产输液原料的乙制 药厂。甲制药厂2002年产销不景气,库存大量积压,货款不断 增加,资金频频告急,2003年该厂对此积极努力,一方面适当 生产,另一方面则想方设法广开渠道,扩大销售,减少库存,但 报表上反映的利润2003年来却比2002年下降。乙制药厂情况则 相反,2003年市场不景气,销售量比2002年下降,但年度财务 决算报表上几项经济指标除资金外都比上年好。被经理这么一提, 公司财务科长也觉得有问题,于是他将两个厂交上来的有关报表 和财务分析拿出来进行进一步的研究。

739000

变动成本法下乙制药厂税前利

润

2002年

2003年

销售收入

1200000

1100000

减:变动成本 720000

660000

边际贡献

480000

440000

减:固定制造费 360000 用

2016.3《管理会计》案例分析题案例分析一 经理的困惑

变动成本法案例分析案例分析一经理的困惑2014年3月12日,某医药工业公司财务科科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到的两个企业的情况颇感困惑:一个是专门生产输液原料的甲制药厂,另一个是生产制药原料的乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映的2013年的利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好。

被经理这么一提,公司财务科长也觉得有问题,于是他将这两个厂交上来的有关报表和财务分析拿出来进行进一步的研究。

甲制药厂的有关资料如表2—12所示.工资和制造费用每年分别为288000元和720000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致。

乙制药厂的有关资料如表2—13所示.工资和制造费用两年平均均约为180000元.销售成本也采用后进先出法。

该厂在分析其利润上升的原因时,认为这是他们在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

通过本案例的分析,你认为:1。

甲制药厂和乙制药厂的分析结论对吗?为什么?2.如果你是公司财务科长,你将得出什么结论?如何向经理解释?案例分析二成本分解案例上海某化工厂是一家大型企业.该厂在从生产型转向生产经营型的过程中,从厂长到车间领导的生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度的生产情况,这显然不能及时掌握生产信息,特别是成本和利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制和调整.该厂根据实际情况,决定采用本-量-利分析的方法来预测产品的成本和利润。

第六小组案例分析2-经理的困惑(终稿) 2

甲制药厂完全成本法下的利润表

单位:元

销售收入 减:销售成本 销售费用 净利润 库存资料(单位:瓶) 在产品 期出存货数 本期生产数 本期销售数 期末存货数 期末在产品 单位售价 单位成本 其中: 材料 工资 燃料和动力 制造费用 2002年 2003年 1855000 2597000 1272000 2234162 85000 108000 498000 254838

综合甲、乙制药厂的分析,可见结转销售成本采用后 进先出法,固定费用不变,产量下降时,利润减少;产 量上升时,利润增加,造成虚假繁荣。其次,产品成本 的计算方式在不同的部门是相异的。此案例让我们对企 业的经营成本管理有了更进一步了解。同时,引人深 思……

第六组组员(13)

• 组长:姚云妹(1020730210) • • • • • • 1020730119 1020730122 1020730161 1020730202 1020730204 1020730215 曾明鑫 傅乐 张明云 方正裕 益西拉姆 彭文平 • • • • • • 1020730216 1020730217 1020730218 1020730229 1020730233 1020730263 谭晓燕 黄荣波 练若璞 王斌 宁学 罗子悦

【四】问题的分析一

甲企业:甲制药厂分析的结论不对。 案例资料中的利润表是按照完全成本法编制的: 每年固定生产成本=288000+720000=1008000(元) 单位产品固定成本=1008000/72000=14(元/瓶) 2003年增加的销售收入为2597000-1855000=742000(元), 增加的销售费用为108000-85000=23000(元),而增加的销售 成本为2234162-1272000=962162(元),其中不仅含有本期的 固定成本,还吸收了之前库存商品的固定成本。这使得固定成 本被大大提高了,单位固定成本由14元/瓶提高到了2003年的 (5.71+14.40)=20.11(元) 我们从利润表看到,2003年销售的产品越多则吸收的以前年 度存货中产生的固定成本就越多,单位固定成本越大。虽然 2003年扩大销售减少库存,但完全成本法下的利润却减少了。 即当期产生的固定成本计入到被销售的当期产品和当期的存货 中去了,导致结果被扭曲。

经理的困惑案例分析

经理的困惑案例分析报告第一部分背景介绍2004年3月12日某医院工业公司财务科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送至经理室。

经理对报告中提到的两个企业情况颇为困惑:1)甲制药厂:是专门生产输液原料的,2002年产销不景气,库存大量积压,货款不断增加,资金频频告急;而2003年该厂对此积极努力,一方面适当生产,另一方面则扩大销售,减少库存,但为何报表反映的利润2003年却比2002年下降?2)乙制药厂:也是生产输液原料,2002年经营状况良好,2003年市场不景气,销售量比2002年下降,为何报表反映的利润等经济指标要比2002年还要好呢?被经理这么一提,公司财务科长也觉得有问题,于是他将两个工厂交上来的有关报表和财务分析拿出来进行进一步的研究。

甲制药厂的有关资料如表1所示:表1 利润表单位:元其中:工资和制造费用每年分别为288000元和720000元,销售成本采用后进先出法。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致。

乙制药厂的有关资料如表2所示:表2 利润表单位:元其中:工资和制造费用两年均为180000元,销售成本采用后进先出法。

该厂在分析其利润上升的原因时,认为这是在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

第二部分问题提出1、甲制药厂和乙制药厂的分析结论对吗?为什么?2、如果你是公司财务科长,你将得出什么结论?如何向你的经理解释。

第三部分探讨分析1.(1)甲制药厂分析结论不正确。

导致甲制药厂利润下降的原因有以下:1)甲厂采用完全成本法核算成本完全成本法下,一定的销售量,产量大则利润高。

本年产量下降,固定费用(工资、制造费用)单位成本上升,销售成本采用后进先出法,所以利润下降,下降金额50400×(30.11-24)=307944元。

管理会计案例分析一

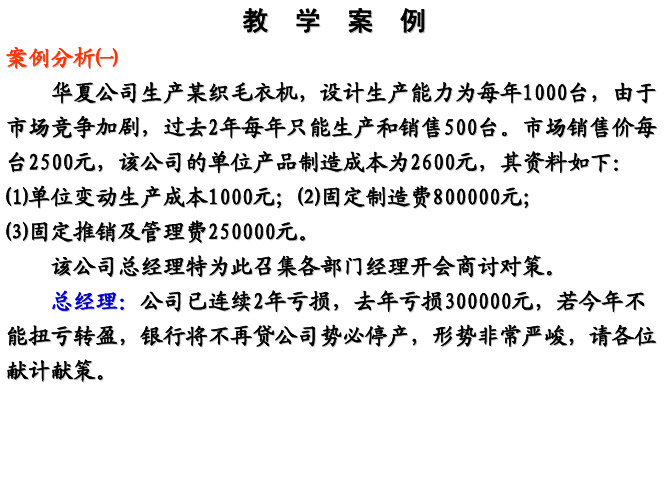

案例分析㈠ 华夏公司生产某织毛衣机,设计生产能力为每年1000台,由于 市场竞争加剧,过去2年每年只能生产和销售500台。市场销售价每 台2500元,该公司的单位产品制造成本为2600元,其资料如下: ⑴单位变动生产成本1000元;⑵固定制造费800000元; ⑶固定推销及管理费250000元。 该公司总经理特为此召集各部门经理开会商讨对策。 总经理:公司已连续2年亏损,去年亏损300000元,若今年不 能扭亏转盈,银行将不再贷公司势必停产,形势非常严峻,请各位 献计献策。

案例分析㈡ 某航空公司一新航线,每周单程机票商业航班是120元,旅游 航班90元。为此,公司需要租用2架100个座位客机,每架租金年 600万元,其它固定费用年360万元,机组人员工资每小时600元, 燃料每小时1200元,单程飞行时间50分钟。 每位旅客检票及行李托运手续费15元,为每位旅客提供的食品 及饮料费18元,食品饮料在商业航日有10趟旅游航班,则每趟航班平均载客量达到多少时, 该公司才能保本? 【学号尾号为3的同学交最后结果,其他同学也可以做】

织毛衣机1000台,尽管市场上只销售一半,但可将固定成本的半数 转入存货成本。这样我们即使不增加销售量,也能使利润表上“扭 亏为盈”。 总经理最后说: 总会计师建议很好,我们就这样干。 要求:【以给定的数据为例】 ⒈按两种成本法编制该公司去年的收益表,并评价。 ⒉生产部门经理和销售部门经理的意见是否正确? 【学号尾号为1的同学交最后结果,其他同学也可以做】

销售经理:问题的关键在于每台的制造成本太高,为2600元, 但由于竞争的关系,我们不能提高售价,只能按2500元价格每年销 售500台,且公司没有钱做广告促销,出路只有请生产部门的工程 技术人员想办法,改进工艺,减少消耗,降低制造成本。 生产经理:问题关键在于设计生产能力只用了一半,如能充分 利用生产能力,就可把单位固定成本降低,单位产品成本自然会下 降。对策是要请推销人员千方百计地去搞促销活动,如能每年售出 1000台,就一定能转亏为盈。 总会计师:生产部门经理意见对我很有启发,根据目前企业统 一会计制度的规定,利润表是采用完全成本法。这为我们提供了一 个扭亏转盈终南捷径,即充分利用我们的现有生产能力,一年生产

案例分析——经理的困惑

相关资料:

甲:工资和制造费用每年分别 为288 000元和720 000元,销 售成本采用后进先出法。 乙:工资和制造费用两年均约 为180 000元,销售成本也采 用后进先出法。

2002年 年 之前

存货4800瓶所占固定成本= 1492162-1008000-266000=218162 (元)

2003年增加的销售收入为2597000-1855000= 742000(元),增加的销售费用为10800085000=23000(元),而增加的销售成本为 2234162-1272000=962162(元),其中不仅含 有本期的固定成本,还吸收了之前库存商品的固 定成本。这使得固定成本被大大提高了,单位固 定成本由2002年的14元/瓶提高到了2003年的 (5.71+14.40 ) =20.11元。我们从利润表看到, 2003年越卖的多则吸收的存货中的以前年度产生 的固定成本越多,单位固定成本越大。虽然2003 年扩大销售减少库存,但完全成本法下的利润却 减少了。

甲制药厂利润表

2002年 年 销售收入 减:销售成本 销售费用 净利润 库存资料(单位:瓶) 在产品 期初存货数 本期生产数 本期销售数 期末存货数 期末在产品 单位售价 单位成本 其中:材料 工资 燃料和动力 制造费用 35 24 7 4 3 10 35 30.11 7 5.71 3 14.40 16 000 72 000 53 000 35 000 35 000 50 400 74 200 11 200 1 855 000 1 272 000 85 000 498 000 2003年 年 2 597 000 2 234 162 108 000 254 838

管理会计案例分析-经理的困惑

100 12000 12000 100 100 90 50 15 10 15

100 13000 11000 2100 100 87.7 50 13.85 10 13.85

本题中的乙制药厂销售量下降1000瓶, 边际贡献下降40000元 [(12000-11000)×(100-50-10)]。 但由于产量增加库存增加,期末存货 中的固定费用增加约55380元 (360000/13000×2000), 使利润增加15300元 (105300-90000)。 而甲制药厂的情况相反,由于销售量 上升,产量下降,而使利润下降。

管理会计案例分析管理会计案例战略管理会计案例管理会计预测分析客户经理困惑管理会计案例大赛管理会计习题与案例管理会计管理会计学成本管理会计

被 幸福

过 の 未来

经理的困惑

甲制药厂2002年产销 不景气,库存大量 积压,贷款不断增 加,资金频频告急 ,2003年该厂积极努 力,扩大销售,减 少库存,但报表上 反映的利润2003年却 比2002年的下降。 乙制药厂情况与 甲厂相反,2003 年市场不景气, 销售量比2002年 下降,其年度财 务决算报表上几 项经济指标除资 金外都比上年好 。

甲制药厂变动成本法下的利润表

乙制药厂变动成本法下的利润表

答案分析 — 变动成本法

因为企业利润是通过销售过程最终实现 的,所以企业应当重视销售过程,因而 运用变动成本法更能符合企业的目标。 如果采用变动成本法核算,结果甲厂 2002净利润为232 000,2003年净利润 739 000;乙厂2002年盈利90 000,2003年 盈利50 000。所以根据医药公司的产销 现状,采用变动成本法才能准确地反映 企业经营情况。

郑立婷 李夏 李亚茹 谭颖 谭蕊 罗芳 葛小贤 王艳杰 张婉婷 小米

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

变动成本法案例分析

案例分析一经理的困惑

2014年3月12日,某医药工业公司财务科科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到的两个企业的情况颇感困惑:一个是专门生产输液原料的甲制药厂,另一个是生产制药原料的乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映的2013年的利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好。

被经理这么一提,公司财务科长也觉得有问题,于是他将这两个厂交上来的有关报表和财务分析拿出来进行进一步的研究。

甲制药厂的有关资料如表2-12所示。

工资和制造费用每年分别为288 000元和720 000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致。

乙制药厂的有关资料如表2-13所示。

工资和制造费用两年平均均约为180 000元。

销售成本也采用后进先出法。

该厂在分析其利润上升的原因时,认为这是他们在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

通过本案例的分析,你认为:

1.甲制药厂和乙制药厂的分析结论对吗?为什么?

2.如果你是公司财务科长,你将得出什么结论?如何向经理解释?

案例分析二成本分解案例

上海某化工厂是一家大型企业。

该厂在从生产型转向生产经营型的过程中,从厂长到车间领导的生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度的生产情况,这显然不能及时掌握生产信息,特别是成本和利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制和调整。

该厂根据实际情况,决定采用本—量—利分析的方法来预测产品的成本和利润。

首先以主要生产环氧丙锭和丙乙醇产品的五车间为试点。

按成本和产量变动的依存关系,把工资费用、附加费、折旧费和大修理费等列作固定成本(约占总成本的10%),把原材料、辅助材料、燃料等生产费用和其他要素作变动成本(约占成本的65%),同时把水电费、蒸汽费、制造费用、管理费用(除折旧费以外)列作半变动成本,因为这些费用与产品产量无直接比例关系,但也不是固定不变的(约占总成本的25%)。

按照1-5月的资料,总成本、变动成本、固定成本、半变动成本和产量如表2-4所示。

1-5月半变动成本组成如表2-5所示。

会计人员用高低点法对半变动成本进行分解。

结果是:单位变动成本为

0.0553万元,固定成本为-9.31万元。

固定成本是负数,显然是不对的。

用回归分析法求解,单位变动成本为0.0321万元,固定成本为1.28万元。

经验算发现,1-5月固定成本与预计数1.28万元相差很远(1月:1.675万元;2月:1.585万元;3月:0.230万元;4月:1.694万元;5月:0.354万元)。

要求:会计人员感到很困惑,不知道问题在哪里。

应该采用什么方法来划分变动成本和固定成本?。