管理会计第二章经理的困惑案例分析说课材料

管理会计经理困惑案分析课件

04

管理会计经理需 要具备较强的团 队协作能力,以 便与团队成员共 同解决问题。

谢谢

清晰

03

管理会计经理 的绩效考核标

准不明确

04

管理会计经理 的晋升通道不

明确

困惑表现

04

缺乏对业务的理 解和支持

03

缺乏对数据的理 解和分析能力

02

缺乏有效的沟通 和协作

01

缺乏明确的目标 和计划

困惑影响

01 工作效率降低:困惑导致管理会计经理无 法有效开展工作,影响工作效率

02 团队协作困难:困惑导致管理会计经理与 团队成员沟通不畅,协作困难

04 保持学习:不断学习

新的知识和技能,提 高自己的能力,更好 地应对困惑

提升能力

2019

参加培训和研讨 会,了解行业动

态和发展趋势

2021

建立良好的沟通 和协作机制,提 高团队协作能力

01

02

03

04

学习新的管理 会计知识,提

高专业素养

2020

实践操作,积累 经验,提高解决

问题的能力

2022

寻求支持

管理会计经理困惑 案分析课件

单击此处输入你的正文,文字是您思想的提炼,为了最终演示发布的 良好效果,请尽量言简意赅的阐述观点

演讲人

目录

01. 管理会计经理困惑 02. 困惑原因分析 03. 解决困惑的方法 04. 困惑案例分析

管理会计经理困惑

困惑来源

01

管理会计经理 的角色定位不

明确

02

管理会计经理 的工作职责不

04

管理会计经理缺乏对市 场环境的敏感度,无法 及时应对市场变化

外部原因

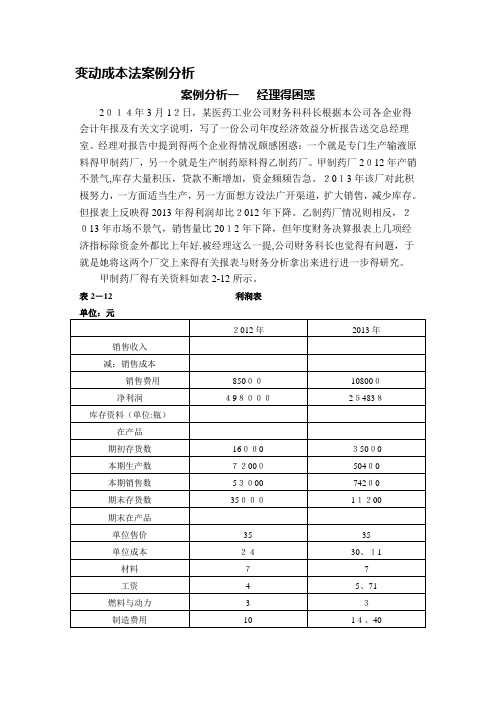

3《管理会计》案例分析题案例分析一 经理的困惑

变动成本法案例分析案例分析一经理得困惑2014年3月12日,某医药工业公司财务科科长根据本公司各企业得会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到得两个企业得情况颇感困惑:一个就是专门生产输液原料得甲制药厂,另一个就是生产制药原料得乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映得2013年得利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好.被经理这么一提,公司财务科长也觉得有问题,于就是她将这两个厂交上来得有关报表与财务分析拿出来进行进一步得研究。

甲制药厂得有关资料如表2-12所示。

表2-12 利润表工资与制造费用每年分别为288000元与720000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这就是生产能力没有充分利用、工资与制造费用等固定费用未能得到充分摊销所致。

乙制药厂得有关资料如表2-13所示。

表2-13 利润表工资与制造费用两年平均均约为180 000元。

销售成本也采用后进先出法。

该厂在分析其利润上升得原因时,认为这就是她们在市场不景气得情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支得结果。

通过本案例得分析,您认为:1、甲制药厂与乙制药厂得分析结论对吗?为什么?2、如果您就是公司财务科长,您将得出什么结论?如何向经理解释?案例分析二成本分解案例上海某化工厂就是一家大型企业。

该厂在从生产型转向生产经营型得过程中,从厂长到车间领导得生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度得生产情况,这显然不能及时掌握生产信息,特别就是成本与利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制与调整.该厂根据实际情况,决定采用本-量-利分析得方法来预测产品得成本与利润。

案例分析——经理的困惑

完全成本法

变动成本法

甲制药厂利润表(变动成本法) 甲制药厂利润表(变动成本法) 损益计算过程 销售收入: 销售成本 生产贡献毛益 贡献毛益 减:期间费用 固定制造费用 1 008 000 固定销售费用 固定管理费用 固定财务费用 税前利润 232 000 739 000 1 008 000 2002年 1 855 000 530 000 1 325 000 2003年 2 597 000 742 000 1 855 000 108 000 1 747 000

2002年 年 之前

存货4800瓶所占固定成本= 1492162-1008000-266000=218162 (元)

2003年增加的销售收入为2597000-1855000= 742000(元),增加的销售费用为10800085000=23000(元),而增加的销售成本为 2234162-1272000=962162(元),其中不仅含 有本期的固定成本,还吸收了之前库存商品的固 定成本。这使得固定成本被大大提高了,单位固 定成本由2002年的14元/瓶提高到了2003年的 (5.71+14.40 ) =20.11元。我们从利润表看到, 2003年越卖的多则吸收的存货中的以前年度产生 的固定成本越多,单位固定成本越大。虽然2003 年扩大销售减少库存,但完全成本法下的利润却 减少了。

2002年

本期生产:72000 本期销售:53000 本期库存:19000 产量>销量 进入利润表的固定成本=14×53000=742000(元) 留在存货里的固定成本=14×19000=266000(元) 即2002年发生的固定成本有266000未进入利润表。

2003年

本期生产:50400 本期销售:74200 本期库存:0 产量<销量

第六小组案例分析2-经理的困惑(终稿) 2

甲制药厂完全成本法下的利润表

单位:元

销售收入 减:销售成本 销售费用 净利润 库存资料(单位:瓶) 在产品 期出存货数 本期生产数 本期销售数 期末存货数 期末在产品 单位售价 单位成本 其中: 材料 工资 燃料和动力 制造费用 2002年 2003年 1855000 2597000 1272000 2234162 85000 108000 498000 254838

综合甲、乙制药厂的分析,可见结转销售成本采用后 进先出法,固定费用不变,产量下降时,利润减少;产 量上升时,利润增加,造成虚假繁荣。其次,产品成本 的计算方式在不同的部门是相异的。此案例让我们对企 业的经营成本管理有了更进一步了解。同时,引人深 思……

第六组组员(13)

• 组长:姚云妹(1020730210) • • • • • • 1020730119 1020730122 1020730161 1020730202 1020730204 1020730215 曾明鑫 傅乐 张明云 方正裕 益西拉姆 彭文平 • • • • • • 1020730216 1020730217 1020730218 1020730229 1020730233 1020730263 谭晓燕 黄荣波 练若璞 王斌 宁学 罗子悦

【四】问题的分析一

甲企业:甲制药厂分析的结论不对。 案例资料中的利润表是按照完全成本法编制的: 每年固定生产成本=288000+720000=1008000(元) 单位产品固定成本=1008000/72000=14(元/瓶) 2003年增加的销售收入为2597000-1855000=742000(元), 增加的销售费用为108000-85000=23000(元),而增加的销售 成本为2234162-1272000=962162(元),其中不仅含有本期的 固定成本,还吸收了之前库存商品的固定成本。这使得固定成 本被大大提高了,单位固定成本由14元/瓶提高到了2003年的 (5.71+14.40)=20.11(元) 我们从利润表看到,2003年销售的产品越多则吸收的以前年 度存货中产生的固定成本就越多,单位固定成本越大。虽然 2003年扩大销售减少库存,但完全成本法下的利润却减少了。 即当期产生的固定成本计入到被销售的当期产品和当期的存货 中去了,导致结果被扭曲。

2016.3《管理会计》案例分析题案例分析一 经理的困惑

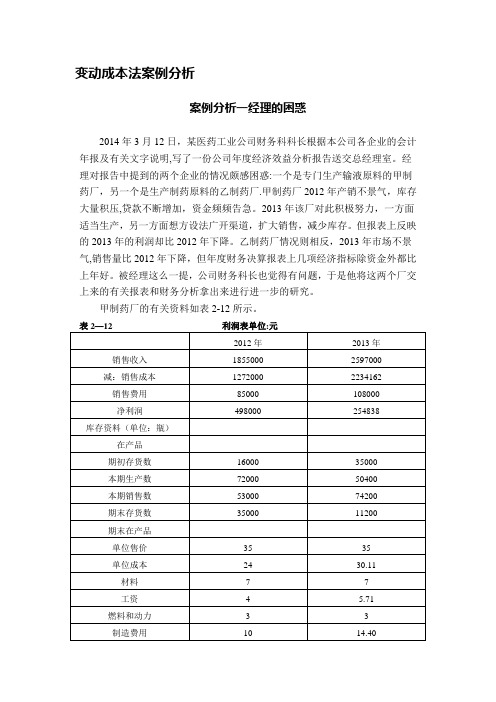

变动成本法案例分析案例分析一经理的困惑2014年3月12日,某医药工业公司财务科科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到的两个企业的情况颇感困惑:一个是专门生产输液原料的甲制药厂,另一个是生产制药原料的乙制药厂.甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映的2013年的利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好。

被经理这么一提,公司财务科长也觉得有问题,于是他将这两个厂交上来的有关报表和财务分析拿出来进行进一步的研究。

甲制药厂的有关资料如表2-12所示。

工资和制造费用每年分别为288000元和720000元,销售采用用后进先出法.该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致.乙制药厂的有关资料如表2-13所示。

工资和制造费用两年平均均约为180000元。

销售成本也采用后进先出法。

该厂在分析其利润上升的原因时,认为这是他们在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果.通过本案例的分析,你认为:1。

甲制药厂和乙制药厂的分析结论对吗?为什么?2。

如果你是公司财务科长,你将得出什么结论?如何向经理解释?案例分析二成本分解案例上海某化工厂是一家大型企业。

该厂在从生产型转向生产经营型的过程中,从厂长到车间领导的生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度的生产情况,这显然不能及时掌握生产信息,特别是成本和利润这两大指标.如果心中无数,那便不能及时地在生产过程各阶段进行控制和调整。

该厂根据实际情况,决定采用本-量—利分析的方法来预测产品的成本和利润。

案例分析——经理的困惑

相关资料:

甲:工资和制造费用每年分别 为288 000元和720 000元,销 售成本采用后进先出法。 乙:工资和制造费用两年均约 为180 000元,销售成本也采 用后进先出法。

2002年 年 之前

存货4800瓶所占固定成本= 1492162-1008000-266000=218162 (元)

2003年增加的销售收入为2597000-1855000= 742000(元),增加的销售费用为10800085000=23000(元),而增加的销售成本为 2234162-1272000=962162(元),其中不仅含 有本期的固定成本,还吸收了之前库存商品的固 定成本。这使得固定成本被大大提高了,单位固 定成本由2002年的14元/瓶提高到了2003年的 (5.71+14.40 ) =20.11元。我们从利润表看到, 2003年越卖的多则吸收的存货中的以前年度产生 的固定成本越多,单位固定成本越大。虽然2003 年扩大销售减少库存,但完全成本法下的利润却 减少了。

甲制药厂利润表

2002年 年 销售收入 减:销售成本 销售费用 净利润 库存资料(单位:瓶) 在产品 期初存货数 本期生产数 本期销售数 期末存货数 期末在产品 单位售价 单位成本 其中:材料 工资 燃料和动力 制造费用 35 24 7 4 3 10 35 30.11 7 5.71 3 14.40 16 000 72 000 53 000 35 000 35 000 50 400 74 200 11 200 1 855 000 1 272 000 85 000 498 000 2003年 年 2 597 000 2 234 162 108 000 254 838

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(1)本年产量下降,固定费用(工资、制造费用)

单位成本上升,销售成本采用后进先出法,所以利 润下降,下降金额307 944元(50 400×(30.11-24)) (2)销售成本结转错误,本年度产量50 400公斤 ,本年度销售量74 200公斤,销售量大于产量,按 照后进先出法,销售量中的50 400公斤按照本年度 单位成本结转,23 800公斤(74 200-50 400)按照上年

(74 200-53 000)×(35-24)

(2)产量下降,固定费用(工资、 制造费用)单位成本上升,销售成本 采用后进先出法,减少利润307 944 元(50 400×(30.11-24)) (3)销售费用增加,减少利润23 000元。

1在分析其利润上升的原因时,认为乙 制药厂是他们在市场不景气的情况下, 为多交利润、保证国家利润不受影响, 全厂职工充分利用现有生产能力,增产 节支的结果。这种结论是不正确的。

该厂在分析其利润上升的原因时,认为这

是他们在市场不景气的情况下,为多交利润 、保证国家利润不受影响,全厂职工充分利 用现有生产能力,增产节支的结果。

通过本案例的分析,你认为: 1.甲制药厂和乙制药厂的分析结论 对吗?

2.如果你是公司的财务科长,你将 得出什么结论?如何向经理解释?

1、在分析其利润下降原因时,认为甲 制药厂是生产能力没有充分利用,工资和 制造费用等固定费用未能得到充分摊销所 致。 这种结论是不正确的。

造费用)单位成本下降,销售成本采 用后进先出法,增加利润25 300元

11 000×(90-87.70)

2.综合甲、乙制药厂的分析,

可见结转销售成本采用后进 先出法,固定费用不变,产 量下降时,利润减少;产量 上升时,利润增加,造成虚 假繁荣。

此课件下载可自行编辑修改,仅供参考! 感谢您的支持,我们努力做得更好!谢谢

度单位成本结转,而实际上甲制药厂销售成本全部

按照本年单位成本结转,这种作法是不正确的。此 项造成成本虚增145 418元(23 800×(30.11-24)) (3)销售费用增加

综合以上原因,甲制药厂实际利润应为400 256元 。2002年度比2001年度减少97744元

具体为:

(1)销售量增长增加利润233 200元

乙制药厂利润上升,一方面是职工充分 利用现有生产能力,增加产量使单位变 动成本降低,一方面是由于销售成本采 用后进先出法,销售量大于产量,故本 年结转的销售费用全部为当年生产成本 。

具体为:

(1)销售量下降,减少利润10 000元

(11 000-12 000)×(100-90)

(2)产案例 分析

甲厂有关资料

23800

工资和制造费用,每年分别为288 000元和 720 000元。销售成本用后进先出法。 该厂在分析其利润下降原因时,认为这是 生产能力没有充分利用,工资和制造费用 等固定费用未能得到充分摊销所致。

工资和制造费用,这两年均分别为180 000 元。销售成本也采用后进先出法。