推荐下载 金融工程学 各章习题及答案 最新

金融工程-李飞版本课后习题-(附答案)

金融工程习题解答第四章 远期合约1、如何区分远期价值和远期价格的不同含义。

答:远期合约的价值是合同的价值,用f 表示;远期价格F 是标的资产的理论价格,是远期合约价值f 为0时的交割价。

2、FRA 协议中的几个日期之间有何关系?答:FRA 协议中的几个日期之间的关系如下图所示:其中的确定日、结算日、到期日,遇到节假日及法定休息日向前延伸或向后顺延。

3、请解释远期合约用来套期保值和来投机的方法。

答:套期保值,是签订远期合约,将未来交易的利率或汇率固定下来,避免利率或汇率波动对于负债或收益带来的风险。

投机,是建立在某种预期的基础上,以承担风险为代价获取收益的远期交易。

当投资者预期标的资产将上涨时做多头,反之做空头。

4、解释为什么外币可以被视为支付已知红利率的资产?答:由于外币的隶属国对于存入银行的外币按一定的利率支付利息,故外币可看成支付红利的资产。

5、当一种不支付红利股票的价格为$40时,签订一份1年期的基于该股票的远期合约,无风险利率为10%(连续复利),试问:(1) 远期价格为多少?远期合约的初始价值为多少?(2) 两个月后,股票的价格为$45,远期价格和远期合约价值各为多少?解:已知:S=40,T -t =1,r =10%。

交易日 起算日确定日 结算日 到期日(1) 根据公式(4-2)有:F=Se r (T-t )=40e 0.1×1=44.21(美元),初始价值:f =0。

(2) 已知:S=45,T -t =10/12,r =10%。

根据公式(4-2)有:F=Se r (T-t )=45e 0.1×5/6=48.91(美元)根据公式(4-1)有:f =45-40=5(美元)。

7、已知美元的即期利率为5%,人民币的即期利率为2%。

当前的人民币对美元的汇率是6.80:1,我国人民币计息天数为365天,问:一年之后的人民币对美元的远期汇率是多少?解:已知:S =6.80,r =0.05,r f =0.02,由公式(4-15)有:8、远期利率协议某交易日是2010年5月12日星期三,双方同意成交1×4金额100万美元,利率为6.25%的远期利率协议,确定日市场利率为7%。

金融工程练习题及答案

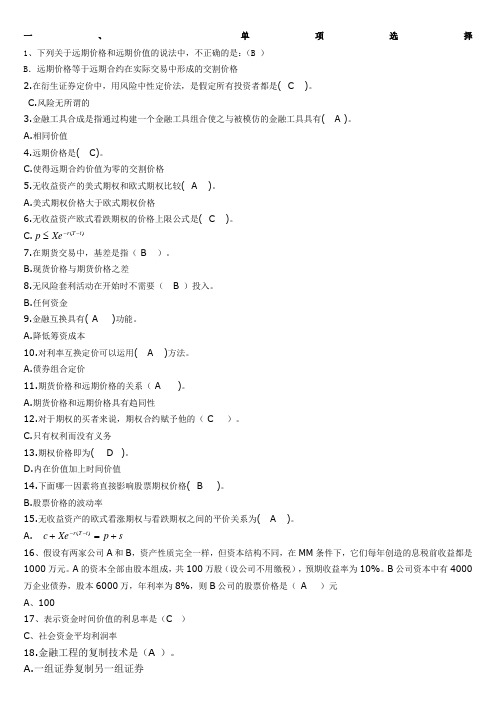

元A 、1001 、下列关于远期价格和远期价值的说法中,不正确的是: (B )B .远期价格等于远期合约在实际交易中形成的交割价格2.在衍生证券定价中,用风险中性定价法,是假定所有投资者都是( C )。

C.风险无所谓的3.金融工具合成是指通过构建一个金融工具组合使之与被摹仿的金融工具具有( A )。

A.相同价值4.远期价格是( C)。

C.使得远期合约价值为零的交割价格5.无收益资产的美式期权和欧式期权比较( A )。

A.美式期权价格大于欧式期权价格6.无收益资产欧式看跌期权的价格上限公式是( C )。

C. p Xer (T t ) 7.在期货交易中,基差是指( B )。

B.现货价格与期货价格之差8.无风险套利活动在开始时不需要( B )投入。

B.任何资金9.金融互换具有( A )功能。

A.降低筹资成本10.对利率互换定价可以运用( A )方法。

A.债券组合定价11.期货价格和远期价格的关系( A )。

A.期货价格和远期价格具有趋同性12.对于期权的买者来说,期权合约赋予他的( C )。

C.惟独权利而没有义务13.期权价格即为( D )。

D. 内在价值加之时间价值14.下面哪一因素将直接影响股票期权价格( B )。

B.股票价格的波动率15.无收益资产的欧式看涨期权与看跌期权之间的平价关系为( A )。

A. c + Xe r (T t ) = p + s16、假设有两家公司A 和 B ,资产性质彻底一样,但资本结构不同,在MM 条件下,它们每年创造的息 税前收益都是 1000 万元。

A 的资本全部由股本组成,共 100 万股(设公司不用缴税),预期收益率为 10%。

B 公司资本中有 4000 万企业债券,股本 6000 万,年利率为 8%,则 B 公司的股票价格是( A )17、表示资金时间价值的利息率是(C )C、社会资金平均利润率18 .金融工程的复制技术是(A )。

A.一组证券复制另一组证券19、金融互换的条件之一是( B )。

金融工程学理论与实务课本习题答案

金融工程习题答案第一章金融工程导论1、什么是金融工程?答:一般认为金融学发展经历了描述性金融、分析性金融和金融工程三个阶段: (1)英国学者洛伦兹·格立茨(Lawrence Galitz,1995)的观点:“金融工程是指运用金融工具重新构造现有的金融状况,使之具有所期望的特性(即收益/风险组合特性)”。

(2)最早提出金融工程学科概念的学者之一John Finnerty(1988)的观点:金融工程将工程思维引入金融领域,综合地采用各种工程技术方法(主要有数学模型、数值计算、网络图解、仿真模型等)设计、开发和实施新型的金融产品,创造性地解决各种金融问题。

(3)国际金融工程师学会常务理事Marshall等(1992)的观点,认为Finnerty的定义中提到的金融产品是广义的:它包括所有在金融市场交易的金融工具,比如股票、债券、期货、期权、互换等金融产品;也包括金融服务,如结算、清算、发行、承销等;而设计、开发和实施新型的金融产品的目的也是为了创造性地解决金融问题,因此金融问题的解也可看作是创新一个金融产品。

2、金融工程产生和发展的基础是什么?答:从发展的过程来看,金融工程是在金融理论与实践的基础上,作为金融学科的一个方向,逐步发展并演变成为一门独立学科的。

金融理论的产生和发展为金融工程的产生的发展提供了理论基础。

这些理论既包括有效市场假说等较为宏观的金融理论,也包括资产组合理论、套利定价理论、资本资产定价理论等微观金融理论。

3、金融工程的基本框架是什么?答:金融工程作为一门学科,它具有较为系统和完整的框架,主要包括金融工程的理论基础、金融工具和金融工程技术。

(1)金融工程的理论基础。

它是支撑金融工程的知识体系,主要涉及金融理论、经济学理论、数学和统计学知识、会计及法律知识等方面的理论和知识。

核心的基础理论是估值理论、资产组合理论、有效市场理论、套期保值理论、期权定价理论、汇率及利率理论等。

(2)金融工具。

金融工程学智慧树知到课后章节答案2023年下杭州电子科技大学

金融工程学智慧树知到课后章节答案2023年下杭州电子科技大学杭州电子科技大学绪论单元测试1.对于金融衍生工具,本课程主要研究两方面的内容:交易原理和定价技术。

答案:对第一章测试1.金融工程中最重要的内容是()。

答案:风险管理2.以下哪个不是远期和期货的区别()。

答案:合约类型3.以下哪种衍生品的买方不需要承担任何合约义务()。

答案:期权4.期货的哪一个要素是由交易双方自己确定的?()答案:价格5.互换是一种()业务。

答案:表外6.关于金融工程,以下说法正确的是()。

答案:金融工程以一系列的现代金融理论为基础。

;金融工程是为了解决特殊问题、满足特殊需要而出现的。

;金融工程是一个过程,结果是产生创新性的金融产品和创造性的解决方案。

7.金融衍生工具的标的资产包括()。

答案:指数;证券;利率8.根据期权赋予买方的执行时间,期权可以分为()。

答案:美式期权;欧式期权9.创新和创造是金融工程的本质特征。

()答案:对10.金融衍生工具的标的资产是证券。

()答案:错第二章测试1.最早出现的期货合约类型是()。

答案:农产品期货2.结清金融期货头寸的方式最常见的方式是()。

答案:对冲平仓3.为使保证金制度有效,一个不可缺少的制度是()。

答案:逐日盯市4.当现货价格下跌而期货价格上涨时,期货的基差()。

答案:减小5.金融期货出现最晚的一个品种是()。

答案:股指期货6.根据交易目的的不同,期货市场的交易者主要有()。

答案:投机者;套期保值者;套利者7.交易所的基本功能有()。

答案:提供交易场地或交易平台;制定并执行保障期货交易的公平、公正、公开等原则条例;根据经济发展和市场交易的需要,设计和推出新的交易合约;监管交易所的交易状况,确保交易有秩序地进行8.价差头寸投机包括()。

答案:商品间价差;商品内价差9.期货的初始保证金不要求一定是现金交纳,可以用等值的有价证券作为初始保证金。

()答案:对10.规避现货市场中现货价格下跌的风险应该用多头套期保值。

《金融工程学基础》各章习题答案与提示

的分析技术的?

2020/12/14

14

第二章思考题

5、什么是套利证券组合?为了得到无 风险的套利证券组合,我们如何消除因子 风险和非因子风险?

6、系数是可加的吗?证券市场线是可 加的吗?这两种可加是一样的吗?

7、如何画出资本市场线和证券市场线? 其各自的数学表达式为何?

8、贝塔与标准差作为对风险的测度, 其不同之处为何?

4、如何理解金融工程学与金融创新 活动之间的联系?

5、金融工程学方法的实际应用都包

括哪些步骤?

2020/12/14

4

第一章复习题

6、IAFE网站是什么网站?从该网站所 公布的金融工程学核心课程来看,金融工程 专业应设置哪些专业课?

7、马尔科维奇和夏普对金融工程学的 发展各自有哪些贡献?

8、你认为托宾比马尔科维奇获诺贝尔 经济学奖要早的理由都有哪些?

2020/12/14

9

第二章习题 金融工程学的基本理论

第二章复习题 第二章思考题 第二章计算题 第二章计算题答案与提示

2020/12/14

10

第二章复习题

1、现代金融理论的四个主要分支是

什么?

2、列举几个与定价有关的现代金融

理论?

3、什么叫套利?套利的特征是什么?

无套利定价方法的特征是什么?

4、什么叫公司的经济价值?账面价

科尔斯期权定价公式给出的套头率有何含

义? 2020/12/14

12

第二章复习题

11、什么叫利率的期限结构?

12、什么叫“税盾”?为什么税盾会

有价值?试举例说明。

13、风险、系统风险和非系统风险的

定义为何?

14、证券投资的风险如何度量?证券

金融工程练习题及答案

一、 单项选择1、下列关于远期价格和远期价值的说法中,不正确的是:(B )B .远期价格等于远期合约在实际交易中形成的交割价格2.在衍生证券定价中,用风险中性定价法,是假定所有投资者都是( C )。

C.风险无所谓的3.金融工具合成是指通过构建一个金融工具组合使之与被模仿的金融工具具有( A )。

A.相同价值4.远期价格是( C)。

C.使得远期合约价值为零的交割价格5.无收益资产的美式期权和欧式期权比较( A )。

A.美式期权价格大于欧式期权价格6.无收益资产欧式看跌期权的价格上限公式是( C )。

C.)(t T r Xe p --≤7.在期货交易中,基差是指( B )。

B.现货价格与期货价格之差8.无风险套利活动在开始时不需要( B )投入。

B.任何资金9.金融互换具有( A )功能。

A.降低筹资成本10.对利率互换定价可以运用( A )方法。

A.债券组合定价11.期货价格和远期价格的关系( A )。

A.期货价格和远期价格具有趋同性12.对于期权的买者来说,期权合约赋予他的( C )。

C.只有权利而没有义务13.期权价格即为( D )。

D.内在价值加上时间价值14.下面哪一因素将直接影响股票期权价格( B )。

B.股票价格的波动率15.无收益资产的欧式看涨期权与看跌期权之间的平价关系为( A )。

A. s p Xe c t T r +=+--)(16、假设有两家公司A 和B ,资产性质完全一样,但资本结构不同,在MM 条件下,它们每年创造的息税前收益都是1000万元。

A 的资本全部由股本组成,共100万股(设公司不用缴税),预期收益率为10%。

B 公司资本中有4000万企业债券,股本6000万,年利率为8%,则B 公司的股票价格是( A )元A 、10017、表示资金时间价值的利息率是(C )C 、社会资金平均利润率18.金融工程的复制技术是(A )。

A.一组证券复制另一组证券19、金融互换的条件之一是( B )。

金融工程学试题及答案

金融工程学试题及答案一、选择题1. 金融工程学的主要目标是:A. 提高金融组织的效率B. 降低金融风险C. 实现金融创新D. 扩大金融市场规模答案:B. 降低金融风险2. 下列哪种金融衍生品属于利率类衍生品?A. 期权B. 期货C. 控股权D. 利率互换答案:D. 利率互换3. 金融工程学的核心理论是:A. 有效市场假说B. 平均趋势理论C. 期权定价理论D. 风险管理理论答案:C. 期权定价理论二、填空题1. 金融工程学是一门________学科,主要研究金融产品的创新与风险管理。

答案:交叉学科2. 金融工程学中,VaR代表________。

答案:价值-at-风险三、简答题1. 请简要解释金融工程学的基本原理和方法。

金融工程学的基本原理是通过应用数学、统计学和计算机科学等工具来创造新的金融产品,降低金融风险,并提高金融机构的效率和盈利能力。

主要方法包括:利用期权定价理论为金融衍生品定价,利用VaR(价值-at-风险)模型进行风险管理,利用数值方法进行金融模型的估计和计算,以及利用金融工程学模型进行投资组合优化等。

2. 请简述金融工程学在金融市场中的应用。

金融工程学在金融市场中广泛应用。

首先,通过金融工程学的方法,金融机构能够创造各种金融衍生品,如期权、期货、互换等,满足不同投资者的需求。

其次,金融工程学可以帮助金融机构进行风险管理,通过VaR模型等方法,量化和控制金融风险,提高机构的稳健性。

此外,金融工程学还可以应用于投资组合优化和资产定价,帮助投资者实现收益最大化。

四、计算题1. 根据以下数据,计算A公司的VaR(置信水平为95%):资产价格的均值:100资产价格的标准差:10答案:VaR = 均值 - 标准差 × Z值Z值 = 1.645(95%置信水平对应的Z值)VaR = 100 - 10 × 1.645 = 83.55结论:A公司的VaR为83.55。

五、论述题金融工程学在现代金融市场中的应用举足轻重。

金融工程学课后练习题含答案

金融工程学课后练习题含答案一. 选择题1.在单利和复利计息模式下,1000元本金分别存放1年,计息年利率相同。

那么复利计息模式下所得利息与单利计息模式下所得利息的大小关系是:A. 大于B. 小于C. 等于D. 不一定等于也不一定大于答案:A2.下列哪个选项描述了偏度的正确概念:A. 偏离平均值的程日B. 分布的中心位置C. 偏移量的大小D. 数据集的对称性答案:A3.下列哪个选项对金融衍生品的定义是正确的:A. 金融商品,它的价格基于其他金融资产的特定数据B. 一种投资工具,它允许投资者从市场变化获利C. 一种金融契约,它的价值基于其他资产的价值D. 一种金融波动,它表示市场波动的程度答案:C二. 填空题1.在期权市场中,买方支付的权利金被称为 __________。

答案:期权费2.为了将收益和风险分散到不同的投资标的中,投资者通常会组合多个__________。

答案:投资组合3.假设某公司每一股股票价格为30元,每年派发股息1元,公司希望将来的税后股息率保持在4%左右,则公司所对应的股息率为____________。

答案:0.042三. 解答题1.在债券市场中,债券的价格变动与什么因素有关?请分别简述利率上升和利率下降对债券价格的影响。

答案:债券的价格与债券收益率呈反向关系。

当市场利率上升时,此时债券的市场收益率变得低于市场利率,那么人们就会将资金从债券市场转移到其他的市场,此时债券市场供大于求,那么债券价格就会下降。

另一方面,当市场利率下降时,此时债券的市场收益率高于市场利率,那么人们就会转移自己的资金到债券市场,此时债券市场供小于求,那么债券价格就会上升。

2.简述正态分布的概念,以及正态分布在金融工程学中的应用。

答案:正态分布是一种连续概率分布,可以用来描述很多实际数据的分布,其具有以下特点:–分布曲线呈钟形,对称分布–两侧尾部趋于无穷远–均值、中位数、众数重合在金融工程学中,正态分布常被用来描述投资组合和市场的收益波动情况。

金融工程 第三版课后答案

X

险利率 10%借入现金 X 元三个月,用以购买 单位的股票,同时卖出相应份数该股票的远期合约,交

20

X

23X

割价格为 23 元。三个月后,该套利者以 单位的股票交割远期,得到

元,并归还借款本息

20

20

(金融工程课后习题参考答案)

壹

好好学习,天天向上

X × e0.1×0.25 元,从而实现 23X − Xe0.1×0.25 > 0 元的无风险利润。 20

6.5e 现值为

−0.01366×0.1165

=

6.490 。期货合约的剩余期限为 62 天,该期货现金价格为

(金融工程课后习题参6.32 − 6.490)e0.1694×0.1165 = 112.02 。在交割时有 57 天的应计利息,则期货的

57

110.01

112.02 − 6.5× = 110.01

,现金价格为110.5312 + 3.2486 = 113.7798

7. 2 月 4 日到 7 月 30 日的时间为 176 天,2 月 4 日到 8 月 4 日的时间为 181 天,债券的现金价格为

176 110 + × 6.5 = 116.32

181

。以连续复利计的年利率为 2 ln1.06 = 0.1165 。5 天后将收到一次付息,其

日期

结算 保证金账户余额

追加保证金

价格

指数日收益率 投资者在期货头 寸上的日收益率

8 月 9 日 1195

72000+(1195−1200)×300×2 =69000

1195×300×2×10%−69000 1195−1200 =−4.17%

(1195 −1200)× 300× 2

《金融工程学》习题及参考答案

《金融工程学》习题及参考答案无套利定价和风险中性定价练习1、假定外汇市场美元兑换马克的即期汇率是1美元换1.8马克,美元利率是8%,马克利率是4%,试问一年后远期无套利的均衡利率是多少?2、银行希望在6个月后对客户提供一笔6个月的远期贷款。

银行发现金融市场上即期利率水平是:6个月利率为9.5%,12个月利率为9.875%,按照无套利定价思想,银行为这笔远期贷款索要的利率是多少?3、假如英镑与美元的即期汇率是1英镑=1.6650美元,远期汇率是1英镑=1.6600美元,6个月期美远与英镑的无风险年利率分别是6%和8%,问是否存在无风险套利机会?如存在,如何套利?4、一只股票现在价格是40元,该股票一个月后价格将是42元或者38元。

假如无风险利率是8%,用无风险套利原则说明,执行价格为39元的一个月期欧式看涨期权的价值是多少?5、条件同题4,试用风险中性定价法计算题4中看涨期权的价值,并比较两种计算结果。

6、一只股票现在的价格是50元,预计6个月后涨到55元或是下降到45元。

运用无套利定价原理,求执行价格为50元的欧式看跌期权的价值。

7、一只股票现在价格是100元。

有连续两个时间步,每个步长6个月,每个单步二叉树预期上涨10%,或下跌10%,无风险利率8%(连续复利),运用无套利原则求执行价格为100元的看涨期权的价值。

8、假设市场上股票价格S=20元,执行价格X=18元,r=10%,T=1年。

如果市场报价欧式看涨期权的价格是3元,试问存在无风险的套利机会吗?如果有,如何套利?9、股票当前的价格是100元,以该价格作为执行价格的看涨期权和看跌期权的价格分别是3元和7元。

如果买入看涨期权、卖出看跌期权,再购入到期日价值为100 的无风险债券,则我们就复制了该股票的价值特征(可以叫做合成股票)。

试问无风险债券的投资成本是多少?如果偏离了这个价格,市场会发生怎样的套利行为?参考答案1、按照式子:(1+8%)美元=1.8×(1+4%)马克,得到1美元=1.7333马克。

金融工程习题及答案

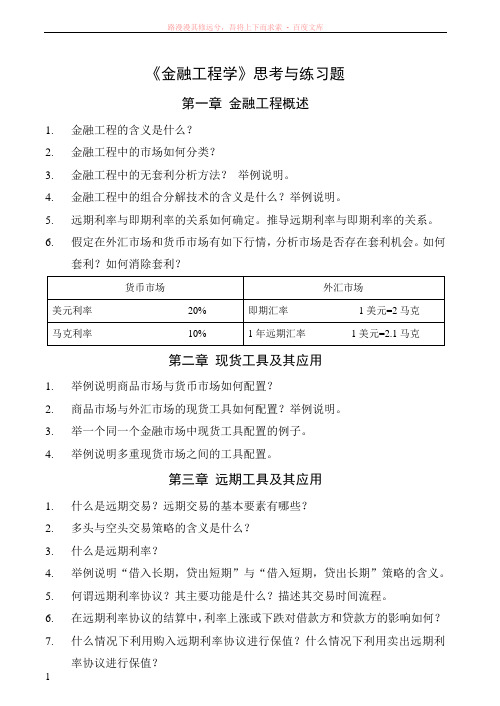

《金融工程学》思考与练习题第一章金融工程概述1.金融工程的含义是什么?2.金融工程中的市场如何分类?3.金融工程中的无套利分析方法?举例说明。

4.金融工程中的组合分解技术的含义是什么?举例说明。

5.远期利率与即期利率的关系如何确定。

推导远期利率与即期利率的关系。

6.假定在外汇市场和货币市场有如下行情,分析市场是否存在套利机会。

如何套利?如何消除套利?货币市场外汇市场美元利率20% 即期汇率1美元=2马克马克利率10% 1年远期汇率1美元=2.1马克第二章现货工具及其应用1.举例说明商品市场与货币市场如何配置?2.商品市场与外汇市场的现货工具如何配置?举例说明。

3.举一个同一个金融市场中现货工具配置的例子。

4.举例说明多重现货市场之间的工具配置。

第三章远期工具及其应用1.什么是远期交易?远期交易的基本要素有哪些?2.多头与空头交易策略的含义是什么?3.什么是远期利率?4.举例说明“借入长期,贷出短期”与“借入短期,贷出长期”策略的含义。

5.何谓远期利率协议?其主要功能是什么?描述其交易时间流程。

6.在远期利率协议的结算中,利率上涨或下跌对借款方和贷款方的影响如何?7.什么情况下利用购入远期利率协议进行保值?什么情况下利用卖出远期利率协议进行保值?8.远期合约的价格与远期价格的含义是什么?如果远期价格偏高或偏低,市场会出现什么情况?9.远期价格和未来即期价格的关系是什么?10.在下列三种情况下如何计算远期价格?11.合约期间无现金流的投资类资产12.合约期间有固定现金流的投资类资产13.合约期间按固定收益率发生现金流的投资类资产14.一客户要求银行提供500万元的贷款,期限半年,并且从第6个月之后开始执行,该客户要求银行确定这笔贷款的固定利率,银行应如何操作?目前银行的4月期贷款利率为9.50%,12月期贷款利率为9.80%。

15.假设某投资者现在以20美元的现价购买某只股票,同时签订一个半年后出售该股票的远期合约,在该期间不分红利,试确定该远期合约的价格。

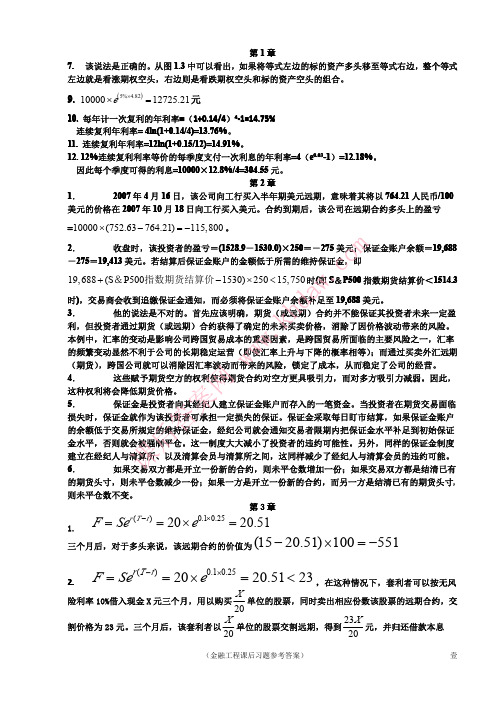

金融工程1-3章 课后习题答案

第一章9. 5%4.8210000=12725.21rn F Ae e *==⨯10. (1) 与之等价的每年计一次复利的年利率()()41/1114%/41=14.75%m m R r m =+-=+- (2) 与之等价的连续复利年利率()()14%4ln 14ln 1=13.76%m rm r m =+=⨯+ 11. 与之等价的连续复利年利率()()15%12ln 112ln 1=14.91%m rm r m =+=⨯+ 12. 与之等价的的每季度支付一次利息的年利率()()/12%/4141=12.18%r m m r m e e =-=⨯-每季度的利息为1000012.18%/4=304.5⨯第二章1. 该公司买入美元远期的价格为6.3827-100*0.01%=6.3727 该公司半年后卖出价格为6.2921该公司的盈亏在远期合约上的盈亏为1000000*(6.2921-6.3727)=-806002. 投资者的盈亏为 (1528.9-1530)*250=-375美元保证金余额为 19688-275=19413美元假设S&P 500指数跌倒X 时,收到保证金追加通知书19688+(X-1530)*250 <15750X< 1514.248第三章1. (1) 3个月远期价格为10%3122020.51 r T t F Se e ⨯==⨯=(-)(2) 三个月后,对于多头来说,该远期合约的价值为()1001520.51551⋅-=- 2. 10%3122020.5123r T t F Se e ⨯==⨯=<(-)在这种情况下,套利者可以按无风险利率10%借入现金X 元三个月,用以购买X/20单位的股票,同时卖出相应份数该股票的远期合约,交割价格为23元。

三个月后,该套利者以X/20单位的股票交割远期,得到23X/20,并归还借款本息10%312X e ⨯,从而实现()10%312X 23200e ⨯->的无风险利润3. ()()()10%3%4/1210000=10236r q T t F Se e ---⨯==⨯4. (1)2个月和5个月后派发的1元股息的现值0.06 2/12-0.065/12+=1.97-I =e e ⨯远期价格 ()()6%6/1230 1.9728.88r T t F S I e e ⨯=-=-⨯=(-)(2)若交割价格等于远期价格,则远期合约的初始价值为0。

周爱民《金融工程》各章习题答案与提示

5%+1.5*(11%-5%)。

而现实中A股票的期望收益率是12%,超出 了CAPM给出的理论值;B股票的期望收益率是 13%,低于CAPM给出的理论值,所以应购买A 股票。

(2)A、B股票的阿尔法值分别是:

0%、-2.5%。

(3)略。 返回

/3102/12第二章计算题答案与提示第7、8题

9、什么叫可转换的优先股?可转换的 优先股的转换价格通常怎样制定?

10、NOW账户与超级NOW账户有何区 别?

11、谈谈中国国内货币市场基金MMF 的发展?

/910/12

第一章思考题

12、美国IRA账户的设立对中国有没有 现实的借鉴意义?

13、何为可转债?何为转换价格?何为 转换比率?转换比率与转换价格之间是什么 关系?

【提示】:(2)中组合在(

:(0.43, 0.15)。 返回

)平面上的坐标点为

/2109/12 第二章计算题答案与提示第3题

3、答:(1)资本市场线(CML)的方程是 :Rp=5%+0.387 。

【提示】:

斜率的计算见第2题中的(3)小题做法。

(2)略。返回

/3100/12第二章计算题答案与提示第4、5题

周爱民《金融工程》各章习 题答案与提示

/210/12

第一章习题 第三章习题 第五章习题 第七章习题 第九章习题 第十一章习题

第二章习题 第四章习题 第六章习题 第八章习题 第十章习题

/310/12

第一章习题 金融工程学与金融创新

第一章复习题

第一章思考题

/410/12

第一章复习题

1、什么是金融工程学?

7、答:(1)资产组合的预期收益率为12%

金融工程-李飞版本课后习题-答案

金融工程习题解答第四章 远期合约1、如何区分远期价值和远期价格的不同含义。

答:远期合约的价值是合同的价值,用f 表示;远期价格F 是标的资产的理论价格,是远期合约价值f 为0时的交割价。

2、FRA 协议中的几个日期之间有何关系?答:FRA 协议中的几个日期之间的关系如下列图所示:其中确实定日、结算日、到期日,遇到节假日及法定休息日向前延伸或向后顺延。

3、请解释远期合约用来套期保值和来投机的方法。

答:套期保值,是签订远期合约,将未来交易的利率或汇率固定下来,防止利率或汇率波动对于负债或收益带来的风险。

投机,是建立在某种预期的基础上,以承担风险为代价获取收益的远期交易。

当投资者预期标的资产将上涨时做多头,反之做空头。

4、解释为什么外币可以被视为支付已知红利率的资产?答:由于外币的隶属国对于存入银行的外币按一定的利率支付利息,故外币可看成支付红利的资产。

5、当一种不支付红利股票的价格为$40时,签订一份1年期的基于该股票的远期合约,无风险利率为10%(连续复利),试问:(1) 远期价格为多少?远期合约的初始价值为多少?(2) 两个月后,股票的价格为$45,远期价格和远期合约价值各为多少?解:已知:S=40,T -t =1,r =10%。

交易日 起算日确定日 结算日 到期日(1) 根据公式(4-2)有:F=Se r (T-t )=40e 0.1×1=44.21(美元),初始价值:f =0。

(2) 已知:S=45,T -t =10/12,r =10%。

根据公式(4-2)有:F=Se r (T-t )=45e 0.1×5/6=48.91(美元)根据公式(4-1)有:f =45-40=5(美元)。

7、已知美元的即期利率为5%,人民币的即期利率为2%。

当前的人民币对美元的汇率是6.80:1,我国人民币计息天数为365天,问:一年之后的人民币对美元的远期汇率是多少?解:已知:S =6.80,r =0.05,r f =0.02,由公式(4-15)有:8、远期利率协议某交易日是2010年5月12日星期三,双方同意成交1×4金额100万美元,利率为6.25%的远期利率协议,确定日市场利率为7%。

金融工程学课后答案1-12

2.4请说明设计一个新的期货合约最重要的是哪几方面。

答:设计一个期货合约主要包括一下三个方面:选择期货和约的标的资产,和约规模,和交割月份等。

< - 0 - -

由于范围远期合约看跌期权与看涨期权头寸在建立初相等,因此构建范围远期合约不需要成本。

1.23某公司在1996年7月1日签订了一份远期合约,在1997年1月1日,购买1000万日元。1996年9月1日,又签订了在1997年1月1日出售1000万日元的远期合约。请描述这项策略的损益。

答:第一份远期合约的收益为 - ,第二份远期合约的收益为 - ,因此总收益为 - 。

第一章

1.1请解释远期多头与远期空头的区别。

答:远期多头指交易者协定将来以某一确定价格购入某种资产;远期空头指交易者协定将来以某一确定价格售出某种资产。

1.2请详细解释套期保值、投机与套利的区别。

答:套期保值指交易者采取一定的措施补偿资产的风险暴露;投机不对风险暴露进行补偿,是一种“赌博行为”;套利是采取两种或更多方式锁定利润。

1.3请解释签订购买远期价格为$50的远期合同与持有执行价格为$50的看涨期权的区别。

答:第一种情况下交易者有义务以50$购买某项资产(交易者没有选择),第二种情况下有权利以50$购买某项资产(交易者可以不执行该权利)。

1.4一位投资者出售了一个棉花期货合约,期货价格为每磅50美分,每个合约交易量为50,000磅。请问期货合约结束时,当合约到期时棉花价格分别为(a)每磅48.20美分;(b)每磅51.30美分时,这位投资者的收益或损失为多少?

《金融工程》(第三版)课后习题参考答案.doc

《金融工程》高等教育出版社郑振龙陈蓉主编(第三版)课后习题参考答案《金融工程》高等教育出版社(郑振龙、陈蓉主编/第三版)课后习题参考答案第1章金融工程概述7.该说法是正确的。

从图1.3中可以看出,如果将等式左边的标的资产多头移至等式右边,整个等式左边就是看涨期权空头,右边则是看跌期权空头和标的资产空头的组合。

9. lOOOOe 5% 4.u82元M2725.21 10.每年计一次复利的年利率=(1+0.14/4) 4-1=14.75% 连续复利年利率= 41n(l+0.14/4)=13.76%o 11,连续复利年利率=121n(l+0.15/12)=14.91%。

12. 12%连续复利利率等价的每季度支付一次利息的年利率=4 (0.03e-l) =12.18%。

因此每个季度可得的利息=10000xl2.8%/4=304.55元。

第2章远期与期货概述1.2007年4月16日,该公司向工行买入半年期美元远期,意味着其将以764.21人民币/100美元的价格在2007年10月18日向工行买入美元。

合约到期后,该公司在远期合约多头上的盈亏=10000 (71)52。

,637 64 .21)11 5,8 0 0 2,收盘时,该投资者的盈亏= (1528.9 —1530.0)x250=-275美元;保证金账户余额=19,688-275 = 19,413美元。

若结算后保证金账户的金额低于所需的维持保证金,即19,688 (S &P时5(即S&0P5000指数指期货结算价数<1514.3期时),货结算价1 530 )250 lv5,750交易商会收到追缴保证金通知,而必须将保证金账户余额补足至19,688美元。

3.他的说法是不对的。

首先应该明确,期货(或远期)合约并不能保证其投资者未来一定盈利,但投资者通过期货(或远期)合约获得了确定的未来买卖价格,消除了因价格波动带来的风险。

本例中,汇率的变动是影响公司跨国贸易成本的重要因素,是跨国贸易所面临的主要风险之一,汇率的频繁变动显然不利于公司的长期稳定运营(即使汇率上升与下降的概率相等);而通过买卖外汇远期(期货),跨国公司就可以消除因汇率波动而带来的风险,锁定了成本,从而稳定了公司的经营。

《金融工程学》题库及答案

《金融工程学》题库及答案一、选择题1.证券投资收益最大化和风险最小化这两个目标().A.可以同时实现;B.是一致的;C.是相互冲突的;D.大多数情况下可以同时实现.2.金融工程中,通常用()来衡量风险.A.收益率; B.收益率的标准差; C.到期收益率; D.市场风险.3. 系数表示的是().A.市场收益率的单位变化引起证券收益率的预期变化幅度;B.市场收益率的单位变化引起无风险利率的预期变化幅度;C.无风险利率的单位变化引起证券收益率的预期变化幅度;D.无风险利率的单位变化引起市场收益率的预期变化幅度.4.下列哪个不是远期合约的特点( ).A.非标准化;B.实物交割;C.流动性好;D.信用分险大.5.下列哪项不属于金融期货().A.外汇期货;B.利率期货;C.股票指数期货;D.商品期货.6.下列不属于资本资产定价模型的前提假设条件().A.证券交易是在一个无摩擦的、完备的竞争性市场中进行的;B.所有投资者都是理性的;C.每个投资者对预期收益率及其标准差、证券之间的协方差有不同的预期;D.资产能够被无限细分,拥有充分的流动性.7.相对于基础证券,下列不属于金融衍生工具的特点是().A.高收益和高风险并存;B.交易金额的不确定性;C.具有一定的技术性和复杂性;D.对投资者的要求不高.8.由于中央政府予以税收、货币发行等特权,通常情况下,中央政府证券不存在违约风险,因此,这一类证券被视为().A.低风险证券;B.无风险证券;C.风险证券;D.高风险证券.9.债券价格受市场利率的影响,若市场利率上升,则().A.债券价格下降;B.债券价格上升;C.不变;D.难以确定.10.在2007年以来发生的全球性金融危机中,导致大量金融机构陷入危机的最重要一类衍生金融产品的是().A.货币互换;B.信用违约互换;C.利率互换;D.股权互换.11.某投资者投资10000元于一项期限为3年、年息8%的债券,按年计息,按复利计算该投资的终值为().A.12597.12元;B.12400元;C.10800元;D.13310元.12.股权类产品的衍生工具是指以()为基础的金融衍生工具.A.各种货币;B.股票或股票指数;C.利率或利率的载体;D.以基础产品所蕴含的信用风险或违约风险.二、填空题1.按金融工具的风险是否能被分散和规避,将其风险可分为个别风险和 .2.按照交易的金融工具的期限的长短,可将金融市场分为和货币市场.3.一个在小麦期货中做_______头寸的交易者希望小麦价格将来上涨.4.在资本资产定价模型中,投资者分别用资产未来预期收益率的期望和方差来评价某一资产的收益率水平和水平.5.股票指数期货是以为买卖标的物的期货.6.根据合约履约时间的不同,期权可以分为欧式期权和 .7.金融工程学有三个基本要素:不确定性、和能力.8.在有效金融市场上,一个公司的价值是由其资产负债表的资产一栏里面的盈利能力所决定的,而与该公司的负债一栏里面的以及股本结构无关.9.金融工程学是帮助人们在繁杂的金融市场中找到解决金融问题的方法论,其目的是 .10. 是一种能在未来特定时间以特定价格买进或卖出一定数量的特定资产的权利.11. 是指一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券.12.债券按发行主体的不同,可以分为政府债券、金融债券和 .三、判断题(T代表正确,F代表错误)1.交易所交易存在的问题之一是缺乏灵活性. ()2.大多数期货合约以现货进行交割. ()3.债券资产的价值变动应与其息票收入再投资收益率反方向变动. ()4.签订远期合约的双方最终不需要进行实物交割. ()5.如果期权是虚值,期权买方就不会行使期权,直到到期任期权失效.这样,期权买方最多损失所交的权利金. ()6.期权买方和卖方均有执行和不执行交易的权利. ()7.金融远期和约由于采用了集中交易的方式,交易事项可以协商确定,较为灵活,金融机构或大型工商企业通常利用远期交易作为风险管理的手段. ( )8.金融衍生工具的杠杆效应一定程度上决定了它的高投机性和高风险性. ()9.单因素模型假定任意风险资产收益由一个公共因素决定. ( )10.期货合约设计成标准化的合约是为了便于交易双方在合约到期前分别做一笔相反的交易进行对冲,从而避免实物交割. ()11.远期交易的原理是“借入长期,贷出短期”. ()12.远期、期货和期权的交易双方在权利和义务上都是对等的. ()四、简答题1.什么是金融工程?金融工程技术可以用来解决什么问题?2.试比较场外交易市场与交易所交易市场的利弊?3.期权的要素及功能分别是什么?4.CAPM模型的假设条件是什么?并写出CAPM模型的表达式.5、什么是债券?债券包括哪些基本要素?6、影响期权价格(期权费)的因素有哪些?7、简述期货和远期的区别?8、简述金融工程运作的六个步骤.9.简述股指期货的功能.影响股票指数期货的因素是什么?10.阐述期货与期权的区别.五、计算题1.某交易商拥有1亿日元远期多头,远期汇率为0.008美元/日元.如果合约到期时汇率分别为0.0074美元/日元和0.0090美元/日元,请计算该交易商的盈亏状况.2.某投资者在5月份以5.5美元/盎司的权利金买入一份执行价格为430美元/盎司的6月份黄金看跌期权,又以4.5美元/盎司的权利金卖出一张执行价格为430美元/盎司的6月份黄金看涨期权,再以市场价格428.5美元/盎司买进一张6月份黄金期货合约.那么当合约到期时该投机者的净收益是?3.A公司今年每股股息为0.5元,预期今后每股股息将以每年10%的速度稳定增长.当前的无风险利率为0.03,市场组合的风险溢价为0.08,A公司股票β值为1.5.那么,A公司股票当前的合理价格P是多少?4.某贴现债券面值1000元,期限180天,以10.5%的年贴现率公开发行,计算该债券的发行价格和投资者的到期收益率.5.A公司2008年每股股息为0.9元,预期今后每股股息将以每年10%的速度稳定增长.当前的无风险利率为0.04,市场组合的风险溢价为0.12,A公司股票β值为1.5.那么,A公司股票当前的合理价格P是多少?6.已知证券组合P是由证券A和B构成,证券A和B的期望收益,标准差以及相关系数如下:计算组合P的期望收益率和方差.7.甲方希望在3个月以后以6.80元人民币/美元的汇率用人民币买入10万美金,乙方愿意在三个月后以同样的汇率卖出10万美金,于是双方签订一份在3个月以后成交的远期合约.如在到期日汇率变为6.85元人民币/美元,则计算甲乙两方的损益情况及各方的损益数目?六、论述题1、请论述在看好某项资产的情况下,“多方头寸”的三种实现方式,并分析各自的收益损失特征。

推荐下载 金融工程学 各章习题及答案 最新

第一章综合远期外汇协议(SAFE交易)1.请简述金融衍生产品的功能。

2.金融工程的应用领域。

3.金融远期合约有哪些优点?又有哪些缺点?4.请简述远期外汇市场的卖出者包括那些人。

5.请简述远期外汇市场的买入者包括那些人。

6.常见的远期合约有哪几种?7.远期交易主要应用在哪些领域?8.某交易商拥有1亿日元远期空头,远期汇率为0.008美元/日元.如果合约到期时汇率分别为0.0074美元/日元和0.0090美元/日元,请计算该交易商的盈亏状况。

9.某日美元对瑞郎即期汇率为USD/CHF1.2200-1.2210,若l个月美元对瑞郎远期汇率点数为20-30,l个月美元对瑞郎远期汇率点数为45-40,分别求l 个月和3个月美元对瑞郎远期汇率。

10.有些学者认为,远期汇率是对未来汇率的无偏预测。

请问在什么情况下这种观点是正确的?11.请简述影响期货汇率波动的主要因素。

12.请简述有效的外汇风险管理步骤。

第一章答案1.答:1.规避市场风险2.套利3.投机4.提高效率5.促进金融市场的完善2.答:1.公司理财方面2.金融工具及其交易策略3.投资与货币管理方面4.风险管理技术与手段3.答:优点主要是具有较大的灵活性;缺点是市场效率较低、流动性较差、违约风险较高。

4.答:1.有远期外汇收入的出口商2.持有未到期外汇的债权人3.输出短期资本的牟利者4.对远期外汇看跌的投机者5.答:1.有远期外汇支出的进口商2.负有未到期外汇的债务人3.输入短期资本的牟利者4.对远期外汇看涨的投机者6.常见的远期合约主要包括远期利率协议和远期外汇协议。

7.主要应用于利率风险和外汇风险防范。

8.若合约到期时汇率为0.0075美元/日元,则他赢利1亿 (0.008-0.0074)=6万美元。

若合约到期时汇率为0.0090美元/日元,则他赢利1亿 (0.008-0.009)=-10万美元。

9. l个月美元对瑞郎远期汇率为USD/CHF:(1.2200+0.0020)-(1.2210+30)=1.2220-1.2240。

金融工程 相关习题及答案

Chapter 1 Market Organization and Structure PRACTICE PROBLEMS FOR CHAPTER 11. Akihiko Takabe has designed a sophisticated forecasting model, which predicts the movements in the overall stock market, in the hope of earning a return in excess of a fair return for the risk involved. He uses the predictions of the model to decide whether to buy, hold, or sell the shares of an index fund that aims to replicate the movements of the stock market. Takabe would best be characterized as a (n):A. hedger.B. investor.C. information-motivated trader.2. James Beach is young and has substantial wealth. A significant proportion of his stock portfolio consists of emerging market stocks that offer relatively high expected returns at the cost of relatively high risk. Beach believes that investment in emerging market stocks is appropriate for him given his ability and willingness to take risk. Which of the following labels most appropriately describes Beach?A. Hedger.B. Investor.C. Information-motivated trader.3. Lisa Smith owns a manufacturing company in the United States. Her company has sold goods to a customer in Brazil and will be paid in Brazilian real (BRL) in three months. Smith is concerned about the possibility of the BRL depreciating more than expected against the U.S. dollar (USD). Therefore, she is planning tosell three-month futures contracts on the BRL. The seller of such contracts generally gains when the BRL depreciates against the USD. If Smith were to sell these future contracts, she would most appropriately be described as a (n):A. hedger.B. investor.C. information-motivated trader.4. Which of the following is not a function of the financial system?A. To regulate arbitrageurs’ profits (excess returns).B. To help the economy achieve allocational efficiency.C. To facilitate borrowing by businesses to fund current operations.5. An investor primarily invests in stocks of publicly traded companies. The investor wants to increase the diversification of his portfolio. A friend has recommended investing in real estate properties. The purchase of real estate would best be characterized as a transaction in the:A. derivative investment market.B. traditional investment market.C. alternative investment market.6. A hedge fund holds its excess cash in 90-day commercial paper and negotiable certificates of deposit. The cash management policy of the hedge fund is best described as using:A. capital market instruments.B. money market instruments.C. intermediate-term debt instruments.7. An oil and gas exploration and production company announces that it is offering30 million shares to the public at $45.50 each. This transaction is most likely a sale in the:A. futures market.B. primary market.C. secondary market.8. Consider a mutual fund that invests primarily in fixed-income securities that have been determined to be appropriate given the fund’s investment goal. Which of the following is least likely to be a part of this fund?A. Warrants.B. Commercial paper.C. Repurchase agreements.9. A friend has asked you to explain the differences between open-end and closed-end funds. Which of the following will you most likely include in your explanation?A. Closed-end funds are unavailable to new investors.B. When investors sell the shares of an open-end fund, they can receive a discount or a premium to the fund’s net asset value.C. When selling shares, investors in an open-end fund sell the shares back to the fund whereas investors in a closed-end fund sell the shares to others in the secondary market.10. The usefulness of a forward contract is limited by some problems. Which of the following is most likely one of those problems?A. Once you have entered into a forward contract, it is difficult to exit from the contract.B. Entering into a forward contract requires the long party to deposit an initialamount with the short party.C. If the price of the underlying asset moves adversely from the perspective of the long party, periodic payments must be made to the short party.11. Tony Harris is planning to start trading in commodities. He has heard about the use of futures contracts on commodities and is learning more about them. Which of the following is Harris least likely to find associated with a futures contract?A. Existence of counterparty risk.B. Standardized contractual terms.C. Payment of an initial margin to enter into a contract.12. A German company that exports machinery is expecting to receive $10 million in three months. The firm converts all its foreign currency receipts into euros. The chief financial officer of the company wishes to lock in a minimum fixed rate for converting the $10 million to euro but also wants to keep the flexibility to use the future spot rate if it is favorable. What hedging transaction is most likely to achieve this objective?A. Selling dollars forward.B. Buying put options on the dollar.C. Selling futures contracts on dollars.13. A book publisher requires substantial quantities of paper. The publisher and a paper producer have entered into an agreement for the publisher to buy and the producer to supply a given quantity of paper four months later at a price agreed upon today. This agreement is a:A. futures contract.B. forward contract.C. commodity swap.14. The Standard & Poor’s Depositary Receipts (SPDRs) is an investment that tracks the S&P 500 stock market index. Purchases and sales of SPDRs during an average trading day are best described as:A. primary market transactions in a pooled investment.B. secondary market transactions in a pooled investment.C. secondary market transactions in an actively managed investment.15. The Standard & Poor’s Depositary Receipts (SPDRs) is an exchange-traded fund in the United States that is designed to track the S&P 500 stock market index. The current price of a share of SPDRs is $113. A trader has just bought call options on shares of SPDRs for a premium of $3 per share. The call options expire in five months and have an exercise price of $120 per share. On the expiration date, the trader will exercise the call options (ignore any transaction costs) if and only if the shares of SPDRs are trading:A. below $120 per share.B. above $120 per share.C. above $123 per share.16. Which of the following statements about exchange-traded funds is most correct?A. Exchange-traded funds are not backed by any assets.B. The investment companies that create exchange-traded funds are financial intermediaries.C. The transaction costs of trading shares of exchange-traded funds are substantially greater than the combined costs of trading the underlying assets of the fund.17. Jason Schmidt works for a hedge fund and he specializes in finding profitopportunities that are the result of inefficiencies in the market for convertible bonds—bonds that can be converted into a predetermined amount of a company’s common stock. Schmidt tries to find convertibles that are priced inefficiently relative to the underlying stock. The trading strategy involves the simultaneous purchase of the convertible bond and the short sale of the underlying common stock. The above process could best be described as:A. hedging.B. arbitrage.C. securitization.18. Pierre-Louis Robert just purchased a call option on shares of the Michelin Group.A few days ago he wrote a put option on Michelin shares. The call and put options have the same exercise price, expiration date, and number of shares underlying. Considering both positions, Robert’s exposure to t he risk of the stock of the Michelin Group is:A. long.B. short.C. neutral.19. An online brokerage firm has set the minimum margin requirement at 55 percent. What is the maximum leverage ratio associated with a position financed by this minimum margin requirement?A. 1.55.B. 1.82.C. 2.22.20. A trader has purchased 200 shares of a non-dividend-paying firm on margin at a price of $50 per share. The leverage ratio is 2.5. Six months later, the trader sellsthese shares at $60 per share. Ignoring the interest paid on the borrowed amount and the transaction costs, what was the return to the trader during the six-month period?A. 20 percent.B. 33.33 percent.C. 50 percent.21. Jason Williams purchased 500 shares of a company at $32 per share. The stock was bought on 75 percent margin. One month later, Williams had to pay interest on the amount borrowed at a rate of 2 percent per month. At that time, Williams received a dividend of $0.50 per share. Immediately after that he sold the shares at $28 per share. He paid commissions of $10 on the purchase and $10 on the sale of the stock. What was the rate of return on this investment for the one-month period?A. −12.5 percent.B. –15.4 percent.C. –50.1 percent.22. Caroline Rogers believes the price of Gamma Corp. stock will go down in the near future. She has decided to sell short 200 shares of Gamma Corp. at the current market price of €47. The initial margin requirement is 40 percent. Which of the following is an appropriate statement regarding the margin requirement that Rogers is subject to on this short sale?A. She will need to contribute €3,760 as margin.B. She will need to contribute €5,640 as margin.C. She will only need to leave the proceeds from the short sale as deposit and does not need to contribute any additional funds.23. The current price of a stock is $25 per share. You have $10,000 to invest. Youborrow an additional $10,000 from your broker and invest $20,000 in the stock. If the maintenance margin is 30 percent, at what price will a margin call first occur?A. $9.62.B. $17.86.C. $19.71.24. You have placed a sell market-on-open order—a market order that would automatically be submitted at the market’s open tomorrow and would fill at the market price. Your instruction, to sell the shares at the market open, is a(n):A. execution instruction.B. validity instruction.C. clearing instruction.25. A market has the following limit orders standing on its book for a particular stock. The bid and ask sizes are number of shares in hundreds.What is the market?A. 9.73 bid, offered at 10.14.B. 9.81 bid, offered at 10.10.C. 9.95 bid, offered at 10.02.26. Consider the following limit order book for a stock. The bid and ask sizes arenumber of shares in hundredsA new buy limit order is placed for 300 shares at ¥123.40. This limit order issaid to:A. take the market.B. make the market.C. make a new market.27. Currently, the market in a stock is "$54.62 bid, offered at $54.71." A new sell limit order is placed at $54.62. This limit order is said to:A. take the market.B. make the market.C. make a new market.28. Jim White has sold short 100 shares of Super Stores at a price of$42 per share. He has also simultaneously placed a "good-till-cancelled, stop 50, limit 55 buy" order. Assume that if the stop condition specified by White is satisfied and the order becomes valid, it will get executed. Excluding transaction costs, what is the maximum possible loss that White can have?A. $800.B. $1,300.C. Unlimited.29. You own shares of a company that are currently trading at $30 a share. Your technical analysis of the shares indicates a support level of $27.50. That is, if the price of the shares is going down, it is more likely to stay above this level rather than fall below it. If the price does fall below this level, however, you believe that the price may continue to decline. You have no immediate intent to sell the shares but are concerned about the possibility of a huge loss if the share price declines below the support level. Which of the following types of orders could you place to most appropriately address your concern?A. Short sell order.B. Good-till-cancelled stop sell order.C. Good-till-cancelled stop buy order.30. In an underwritten offering, the risk that the entire issue may not be sold to the public at the stipulated offering price is borne by the:A. issuer.B. investment bank.C. buyers of the part of the issue that is sold.31 . A British company listed on the Alternative Investment Market of the London Stock Exchange, announced the sale of 6,686,665 shares to a small group of qualified investors at £0.025 per share. Which of the following best describesthis sale?A. Shelf registration.B. Private placement.C. Initial public offering.32. A German publicly traded company, to raise new capital, gave its existing shareholders the opportunity to subscribe for new shares. The existing shareholders could purchase two new shares at a subscription price of €4.58 per share for every 15 shares held. This is an example of a(n):A. rights offering.B. private placement.C. initial public offering.33. Consider an order-driven system that allows hidden orders. The following four sell orders on a particular stock are currently in the system's limit order book. Based on the commonly used order precedence hierarchy, which of these orders will have precedence over others?A. Order I (time of arrival of 9:52:01 ).B. Order II (time of arrival of 9:52:08).C. Order III (time of arrival of 9:53:04)34. Zhenhu Li has submitted an immediate-or-cancel buy order for 500 shares of a company at a limit price of CNY 74.25. There are two sell limit orders standing in that stock's order book at that time. One is for 300 shares at a limit price of CNY 74.30 and the other is for 400 shares at a limit price of CNY 74.35. How many shares in Li's order would get cancelled?A. None (the order would remain open but unfilled).B. 200 (300 shares would get filled).C. 500 (there would be no fill).35. A market has the following limit orders standing on its book for a particular stock:Ian submits a day order to sell 1,000 shares, limit £19.83. Assuming that no more buy orders are submitted on that day after Ian submits his order, what would be Ian's average trade price?A. £19.70.B. £19.92.C. £20.05.36. A financial analyst is examining whether a country's financial market is well functioning. She finds that the transaction costs in this market are low and trading volumes are high. She concludes that the market is quite liquid. In such a market:A. traders will find it hard to make use of their information.B. traders will find it easy to trade and their trading will make the market less informationally efficient.C. traders will find it easy to trade and their trading will make the marketmore informationally efficient.37. The government of a country whose financial markets are in an early stage of development has hired you as a consultant on financial market regulation. Your first task is to prepare a list of the objectives of market regulation. Which of the following is least likely to be included in this list of objectives?A. Minimize agency problems in the financial markets.B. Ensure that financial markets are fair and orderly.C. Ensure that investors in the stock market achieve a rate of return that is at least equal to the risk-free rate of return.Chapter 2 Portfolio Management: An Overview PRACTICE PROBLEMS FOR CHAPTER 21. Investors should use a portfolio approach to:A. reduce risk.B. monitor risk.C. eliminate risk.2. Which of the following is the best reason for an investor to be concerned with the composition of a portfolio?A. Risk reduction.B. Downside risk protection.C. Avoidance of investment disasters.3. With respect to the formation of portfolios, which of the following statements is most accurate?A. Portfolios affect risk less than returns.B. Portfolios affect risk more than returns.C. Portfolios affect risk and returns equally.4. Which of the following institutions will on average have the greatest need for liquidity?A. Banks.B. Investment companies.C. Non-life insurance companies.5. Which of the following institutional investors will most likely have the longest time horizon?A. Defined benefit plan.B. University endowment.C. Life insurance company.6. A defined benefit plan with a large number of retirees is likely to have a high need forA. income.B. liquidity.C. insurance.7. Which of the following institutional investors is most likely to manage investments in mutual funds?A. Insurance companies.B. Investment companies.C. University endowments.8. With respect to the portfolio management process, the asset allocation is determined in the:A. planning step.B. feedback step.C. execution step9. The planning step of the portfolio management process is least likely to include an assessment of the client'sA. securities.B. constraints.C. risk tolerance.10. With respect to the portfolio management process, the rebalancing of a portfolio's composition is most likely to occur in the:A. planning step.B. feedback step.C. execution step.11. An analyst gathers the following information for the asset allocations of three portfolios:Which of the portfolios is most likely appropriate for a client who has a high degree of risk tolerance?A. Portfolio 1.B. Portfolio 2.C. Portfolio 3.12. Which of the following investment products is most likely to trade at their netasset value per share?A. Exchange traded funds.B. Open-end mutual funds.C. Closed-end mutual funds.13. Which of the following financial products is least likely to have a capital gain distribution?A. Exchange traded funds.B. Open-end mutual funds.C. Closed-end mutual funds.14. Which of the following forms of pooled investments is subject to the least amount of regulation?A. Hedge funds.B. Exchange traded funds.C. Closed-end mutual funds.15. Which of the following pooled investments is most likely characterized by a few large investments?A. Hedge funds.B. Buyout funds.C. Venture capital funds.Chapter 3 Portfolio Risk and Return: Part I PRACTICE PROBLEMS FOR CHAPTER 31. An investor purchased 100 shares of a stock for $34.50 per share at the beginning of the quarter. If the investor sold all of the shares for $30.50 per share after receiving a $51.55 dividend payment at the end of the quarter, the holding period return is closest to:A. - 13.0%.B. - 11.6%.C. - 10.1%.2. An analyst obtains the following annual rates of return for a mutual fund:The fund's holding period return over the three-year period is closest to:A. 0.18%.B. 0.55%.C. 0.67%.3. An analyst observes the following annual rates of return for a hedge fund:The hedge fund's annual geometric mean return is closest to:A. 0.52%.B. 1.02%.C. 2.67%.4. Which of the following return calculating methods is best for evaluating the annualized returns of a buy-and-hold strategy of an investor who has made annual deposits to an account for each of the last five years?A. Geometric mean return.B. Arithmetic mean return.C. Money-weighted return.5. An investor evaluating the returns of three recently formed exchange-traded funds gathers the following information:The ETF with the highest annualized rate of return is:A. ETF 1.B. ETF 2.C. ETF 3.6. With respect to capital market theory, which of the following asset characteristics is least likely to impact the variance of an investor's equallyweighted portfolio?A. Return on the asset.B. Standard deviation of the asset.C. Covariances of the asset with the other assets in the portfolio.7. A portfolio manager creates the following portfolio:If the correlation of returns between the two securities is 0.40, the expected standard deviation of the portfolio is closest to:A. 10.7%.B. 11.3%.C. 12.1%.8. A portfolio manager creates the following portfolio:If the covariance of returns between the two securities is - 0.0240, the expected standard deviation of the portfolio is closest to:A. 2.4%.B. 7.5%.C. 9.2%.The following information relates to Questions 9-10A portfolio manager creates the following portfolio:9. If the standard deviation of the portfolio is 14.40%, the correlation between the two securities is equal to:A. - 1.0.B. 0.0.C. 1.0.10. If the standard deviation of the portfolio is 14.40%, the covariance between the two securities is equal to:A. 0.0006.B. 0.0240.C. 1.0000.The following information relates to Questions 11-14An analyst observes the following historic geometric returns:11 . The real rate of return for equities is closest to:A. 5.4%.B. 5.8%.C. 5.9%.12. The real rate of return for corporate bonds is closest to:A. 4.3%.B. 4.4%.C. 4.5%.13. The risk premium for equities is closest to:A. 5.4%.B. 5.5%.C. 5.6%.14. The risk premium for corporate bonds is closest to:A. 3.5%.B. 3.9%.C. 4.0%.15. With respect to trading costs, liquidity is least likely to impact the:A. stock price.B. bid-ask spreads.C. brokerage commissions.16. Evidence of risk aversion is best illustrated by a risk-return relationship that is:A. negative.B. neutral.C. positive.17. With respect to risk-averse investors, a risk-free asset will generate a numerical utility that is:A. the same for all individuals.B. positive for risk-averse investors.C. equal to zero for risk seeking investors18. With respect to utility theory, the most risk-averse investor will have an indifference curve with the:A. most convexity.B. smallest intercept value.C. greatest slope coefficient.19. With respect to an investor's utility function expressed as:21=E(r)-2u A ,which of the following values for the measure for risk aversion has the least amount of risk aversion?A. - 4.B. 0.C. 4.The following information relates to Questions 20-23A financial planner has created the following data to illustrate the application of utility theory to portfolio selection:20. A risk-neutral investor is most likely to choose:A. Investment 1.B. Investment 2.C. Investment 3.ExpectedStandard Deviation (% )28153021. If an investor's utility function is expressed as U = E(r) ~A& and the measure for risk aversion has a value of- 2, the risk-seeking investor is most likely to choose:A. Investment 2.B. Investment 3.C. Investment 4.22. If an investor's utility function is expressed as U = E(r) - ~A& and the measure for risk aversion has a value of2, the risk-averse investor is most likely to choose:A. Investment 1.B. Investment 2.C. Investment 3.23. If an investor's utility function is expressed as U =E(r) - ~A& and the measure for risk aversion has a value of4, the risk-averse investor is most likely to choose:A. Investment 1.B. Investment 2.C. Investment 3.24. With respect to the mean-variance portfolio theory, the capital allocation line, CAL, is the combination of the risk-free asset and a portfolio of all:A. risky assets.B. equity securities.C. feasible investments.25. Two individual investors with different levels of risk aversion will have optimal portfolios that are:A. below the capital allocation line.B. on the capital allocation line.C. above the capital allocation line.The following information relates to Questions 26-28A portfolio manager creates the following portfolio:26. If the portfolio of the two securities has an expected return of15%, the proportion invested in Security 1 is:A. 25%.B. 50%.C. 75%.27. If the correlation of returns between the two securities is - 0.15, the expected standard deviation of an equal-weighted portfolio is closest to:A. 13.04%.B. 13.60%.C. 13.87%.28. If the two securities are uncorrelated, the expected standard deviation of an equal-weighted portfolio is closest to:A. 14.00%.B. 14.14%.C. 20.00%.29. As the number of assets in an equally-weighted portfolio increases, the contribution of each individual asset's variance to the volatility of the portfolio:A. increases.B. decreases.C. remains the same.30. With respect to an equally-weighted portfolio made up of a large number of assets, which of the following contributes the most to the volatility of the portfolio?A. Average variance of the individual assets.B. Standard deviation of the individual assets.C. Average covariance between all pairs of assets.31. The correlation between assets in a two-asset portfolio increases during a market decline. If there is no change in the proportion of each asset held in the portfolio or the expected standard deviation of the individual assets, the volatility of the portfolio is most likely to:A. increase.B. decrease.C. remain the same.The following information relates to Questions 32-34An analyst has made the following return projections for each of three possible outcomes with an equal likelihood of occurrence:32. Which pair of assets is perfectly negatively correlated?A. Asset 1 and Asset 2.B. Asset 1 and Asset 3.C. Asset 2 and Asset 3.33. If the analyst constructs two-asset portfolios that are equally-weighted, which pair of assets has the lowest expected standard deviation?A. Asset 1 and Asset 2.B. Asset 1 and Asset 3.C. Asset 2 and Asset 3.34. If the analyst constructs two-asset portfolios that are equally weighted, which pair of assets provides the least amount of risk reduction?A. Asset 1 and Asset 2.B. Asset 1 and Asset 3.C. Asset 2 and Asset 3.35. Which of the following statements is least accurate? The efficient frontier is the set of all attainable risky assets with the:A. highest expected return for a given level of risk.B. lowest amount of risk for a given level of return.C. highest expected return relative to the risk-free rate.36. The portfolio on the minimum-variance frontier with the lowest standarddeviation is:A. unattainable.B. the optimal risky portfolio.C. the global minimum-variance portfolio.37. The set of portfolios on the minimum-variance frontier that dominates all sets of portfolios below the global minimum-variance portfolio is the:A. capital allocation line.B. Markowitz efficient frontier.C. set of optimal risky portfolios.38. The dominant capital allocation line is the combination of the risk-free asset and the:A. optimal risky portfolio.B. levered portfolio of risky assets.C. global minimum-variance portfolio.39. Compared to the efficient frontier of risky assets, the dominant capital allocation line has higher rates of return for levels of risk greater than the optimal risky portfolio because of the investor's ability to:A. lend at the risk-free rate.B. borrow at the risk-free rate.C. purchase the risk-free asset.40. With respect to the mean-variance theory, the optimal portfolio is determined by each individual investor's:A. risk-free rate.B. borrowing rate.C. risk preference.Chapter 4 Portfolio Risk and Return: Part II PRACTICE PROBLEMS FOR CHAPTER 41. The line depicting the risk and return of portfolio combinations of a risk-free asset and any risky asset is the:A. security market line.B. capital allocation line.C. security characteristic line.2. The portfolio of a risk-free asset and a risky asset has a better risk-return tradeoff than investing in only one asset type because the correlation between the risk-free asset and the risky asset is equal to:A. - 1.0.B. 0.0.C. 1.0.3. With respect to capital market theory, an investor's optimal portfolio is the combination of a risk-free asset and a risky asset with the highest:A. expected return.B. indifference curve.C. capital allocation line slope.4. Highly risk-averse investors will most likely invest the majority of their wealth in:A. risky assets.B. risk-free assets.C. the optimal risky portfolio.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一章综合远期外汇协议(SAFE交易)1.请简述金融衍生产品的功能。

2.金融工程的应用领域。

3.金融远期合约有哪些优点?又有哪些缺点?4.请简述远期外汇市场的卖出者包括那些人。

5.请简述远期外汇市场的买入者包括那些人。

6.常见的远期合约有哪几种?7.远期交易主要应用在哪些领域?8.某交易商拥有1亿日元远期空头,远期汇率为0.008美元/日元.如果合约到期时汇率分别为0.0074美元/日元和0.0090美元/日元,请计算该交易商的盈亏状况。

9.某日美元对瑞郎即期汇率为USD/CHF1.2200-1.2210,若l个月美元对瑞郎远期汇率点数为20-30,l个月美元对瑞郎远期汇率点数为45-40,分别求l 个月和3个月美元对瑞郎远期汇率。

10.有些学者认为,远期汇率是对未来汇率的无偏预测。

请问在什么情况下这种观点是正确的?11.请简述影响期货汇率波动的主要因素。

12.请简述有效的外汇风险管理步骤。

第一章答案1.答:1.规避市场风险2.套利3.投机4.提高效率5.促进金融市场的完善2.答:1.公司理财方面2.金融工具及其交易策略3.投资与货币管理方面4.风险管理技术与手段3.答:优点主要是具有较大的灵活性;缺点是市场效率较低、流动性较差、违约风险较高。

4.答:1.有远期外汇收入的出口商2.持有未到期外汇的债权人3.输出短期资本的牟利者4.对远期外汇看跌的投机者5.答:1.有远期外汇支出的进口商2.负有未到期外汇的债务人3.输入短期资本的牟利者4.对远期外汇看涨的投机者6.常见的远期合约主要包括远期利率协议和远期外汇协议。

7.主要应用于利率风险和外汇风险防范。

8.若合约到期时汇率为0.0075美元/日元,则他赢利1亿 (0.008-0.0074)=6万美元。

若合约到期时汇率为0.0090美元/日元,则他赢利1亿 (0.008-0.009)=-10万美元。

9. l个月美元对瑞郎远期汇率为USD/CHF:(1.2200+0.0020)-(1.2210+30)=1.2220-1.2240。

3个月美元对瑞郎远期汇率为USD/CHF:(1.2200-0.0045)-(1.2210-40)=1.2155-1.2170。

10.只有当外币的系统性风险等于0时,上述说法才能成立。

11.答:1.利率2.国际收支3.经济增长率4.通货膨胀5.政治局势12.答:1.界定并测量外汇风险头寸2.构建一个监测风险头寸及汇率变化管理体系3.确定套期保值的责任制4.制定套期保值策略第二章远期利率协议(FRA交易)1.远期利率协的产生过程是怎样的? 远期利率协议是如何定价的?2.某美国工业公司预计其在2002年5月到11月有季节性借款需求, 平均余额为500万美元. 公司为了避免利率风险, 决定购买一个FRA来锁定6月期的远期利率, 交易的具体内容如下:名义本金: 500万美元交易品种: 6×12 FRA交易日: 2001年11月18日合约利率: 7.23%结算日: 2002年5月20日合同期限: 186天到期日: 2002年11月22日假定在2002年5月18日 (确定日) , 美元的LIBOR定为7.63%,求该公司在2002年5月20日收取的结算金数额。

3.已知A公司购买某银行的“1×4FRA”远期利率协议,面额100万美元,协议利率6.25%,协议期限90天。

在结算日,参考利率LIBOR为7%。

计算交割额,并指出A公司是支出还是收入。

4.已知A银行计划在三个月后筹集三个月短期资金1000万美元,为避免市场利率上升,该行买入远期利率协议。

设协议利率为8%,金额为1000万美元,协议天数为91天,参照利率为三个月的LIBOR。

在结算日LIBOR,分别为7.9%和8.10%两种情况下,该行会受到什么影响?(保留小数点后2位,即0.01美元)5.已知,银行对6个月期贷款利率标价为9.500%,12月期贷款利率标价为9.875%。

请确定6×12贷款的利率。

6.每季度计一次复利的年利率为14%,请计算与之等价的每年计一次复利的年利率和连续复利年利率。

7.每月计一次复利的年利率为15%,请计算与之等价的连续复利年利率。

8.某笔存款的连续复利年利率为12%,但实际上利息是每季度支付一次。

请问1万元存款每季度能得到多少利息?第二章答案1.远期利率协议是在背对背贷款的基础上产生的,由于它属于商业银行的表外业务,不占用商业银行的资本金,所以受到商业银行的欢迎。

远期利率协议按照无风险套利原理,根据一次长期投资收益=两次短期投资收益,可以推出远期利率。

2.结算金=[(4.5%-5.00%)×1000000×92]/(360+4.50%×92)=-1263.25卖方盈利,买方支付结算金。

3.答:()()90100*7% 6.25%*3603601842.7590117%*360360F AAnP i iMni--===++万美元A公司收入1842.75美元。

4.当为7.9%时,911000*7983602478.3191179360SS==-万(.%-%)*+.%*该行付出2478.31美元当为8.1%时,911000*8.183602477.089118.1360SS==万(%-%)*+%*该行得到2477.08美元5.()1lr+=1122fsrr⎛⎫⎛⎫+⨯+⎪⎪⎝⎭⎝⎭,有(1+9.875%)=(1+9.5%/2)(1+rf/2)6×12贷款的利率rf=9.785%。

6.每年计一次复利的年利率=(1+0.14/4)4-1=14.75%连续复利年利率= 4ln(1+0.14/4)=13.76%。

7.连续复利年利率=12ln(1+0.15/12)=14.91%。

8.与12%连续复利利率等价的每季度支付一次利息的年利率=4(e0.03-1)=12.18%。

因此每个季度可得的利息=10000 12.8%/4=304.55元。

第三章短期利率期货1.试比较利率期货和FRA的异同。

2.简述期货市场中的盯市和保证金帐户。

3.区别期货交易中的空头头寸和多头头寸。

4.请简述套期保值的操作原则。

5.一张3个月期的贴现债券,面值为100元,贴现率为8.5%,计算该债券的发行价格P。

6.一张91天到期交割的美国国债,如果贴现率为7%,请问期货合约的价格指数是多少,短期国库券的实际价格为多少?(注:面值100万美元,可按90天计算)第三章答案1.(1)买入期货被定义为存放一笔存款,而买入远期利率协议则相当于借入一笔贷款。

(2)利率期货使用固定的合约最小变动价值,而FRA的公式则根据远期利率协议所跨期间的长短计算合约最小变动价值,然后将它贴现。

(3)保证金帐户的运做也是这两种金融工具之间差异的一个来源。

(4)绝大多数远期利率协议所涉及的时间都是固定的。

(5)期货交易则是以固定日期而不是以固定时间为基础。

2.交易者在经纪商帐户中存入的承诺履约的担保存款(现金、银行信用证或短期的美国公债)。

即每个交易日结束时,交易帐户都必须根据当天的收盘价进行结算,立即实现当天的盈亏。

3.多头头寸的交易者承诺在交割日买进商品,空头头寸的交易者承诺在合约到期日交付商品。

多头头寸的交易者“买”合约,空头头寸的交易者“卖”合约。

但是。

合约起初无现金转手。

多头头寸的交易者在价格上涨中获利,空头头寸的交易者在价格下跌中获利,两个头寸的盈利和损失正好互相抵消,期货市场总的来说是一个零和游戏。

4. 答:1.交易方向相反原则 2.商品种类相同原则 3.商品数量相等或相近原则4.月份相同或相近原则5.答:P =100-100×123×8.5%=97.856.答:报价指数为:100-7=93实际价格就为: 100-(100-93)×36090=98.25(万美元)第四章 长期利率期货(长期国债期货)1.金融期货合约主要包括哪些品种?2.简述基差风险的含义以及如何通过选择期货合约来规避基差风险。

3.结束期货交易部位的方法有哪些?4.期货交易有哪些特点?5. 假设现在是1月30日,你正管理一个价值600万美元的债券组合,该组合的平均久期为8.2年。

9月份长期国债期货价格为108—15,交割最合算债券的久期为7.6年。

请问你应如何规避今后7个月利率变动的风险。

第四章 答案1.(1)短期利率期货----欧洲美元, 欧洲日元, 3个月的英镑期货(2)债券期货-----日本政府债券, 美国财政债券, 法国政府债券, 德国债券和英国的长期金边债券(3)股票指数期货------标准普尔500指数, 日经225指数, 伦敦金融时报100指数2.能够影响基差风险的一个重要因素是对于保值期货合约的选择. 这种选择包含两个方面:(1)对于期货合约基础资产的选择(2)对于交割月份的选择3. (1)交割( delivery)(2)冲销(offset)(3) 期货转现货(exchange –for-physicals, EFP)4.期货交易具有保证金制度和逐日结算制度的方面的优势。

5.每份期货合约的价值为108.46875×1,000=108,468.75美元。

应该卖空的合约份数为:6,000,0008.2⨯=≈份59.760108,468.757.6第五章股指期货与外汇期货1.股指期货的作用。

2.运用股票指数期货时应注意什么问题?3.资者计划1个月后买进股票,如果现在买进成本60万美元,现在S&P500指数为1220,1个月期指为1230(每点乘数为500美元),为防止股价上涨于是买入1份S%&P500期货合约。

1个月后现货指数为1245点,买入股票成本60.5万美元。

请计算该投资者套期保值结果。

4.资者拥有价值 62.5万美元的股票,现在S&P500指数为1250,1个月期指为1245(每点乘数为500美元),为防止股价下跌于是卖出1份S%&P500期货合约。

1个月后现货指数为1230点,拥有的股票价值下降为61.75万美元。

请计算该投资者套期保值结果。

5.恒生指数目前为10000点,香港无风险连续复利率10%,为恒生指数股息收益率为每年3%,求该指数4个月期的期货价格。

6.公司拥有一个β系数为1.2,价值为1000万美元的投资组合,当时标准普尔500指数为270,请问该公司应如何应用标准普尔500指数期货为投资组合套期保值?7.出口商2006年9月1日出口货物计价货币6000万英镑,需兑换美元结汇,担心英镑汇价下跌,已知2006年9月1日,即期价格1英镑=1.6540美元,2007年3月交割的英镑期货价格为:1英镑=1.6550美元2007年3月1日,即期价格1英镑=1.5840美元,2007年3月交割的英镑期货价格为: 1英镑=1.5840美元请问,该出口商应该如何套期保值,并计算套期保值结果(每张合约为2.5万英镑)。