分批法家具行业成本核算表格

家具成本核算方法

家具成本核算方法家具成本核算方法家具成本核算方法直接成本1、材料成本核算(1)木材成本备料材积:按净尺寸加加工余量;板材到备料毛料尺寸的利用率:需要根据板材的实际状况进行测定。

一般而言,按50%计算,如果是国内贸易,就只能按照60%计算。

材料单价:按照出具增殖税票的价格加运费(到厂价格)计算MDF板,利用率按照惯例按80%——85%计算木皮按照65%计算材料价格=材料材积/利用率*材料到厂价格(2)、五金、包装价格按照产品实际需要1:1计算(3)、油漆材料价格:按照产品喷涂面积和混合油单价计算喷涂面积按产品实际情况计算混合油单价例:面油:固化剂:稀释剂比例 1:0。

5:0。

8面油价格+固化剂单价*0。

5+稀释剂单价*0。

8 混合油单价= ————————————————————————1+0。

5+0。

8底油用量400克/平方米面油用量250克/平方米(4)、以上(1)、(2)、(3)三项相加即为材料成本 2、人工成本:人工成本按照材料成本总额的15%计算(含所有的间接和直接人工成本) 3、水电费机物料损耗成本 6——10%4、以上三项累加得到直接成本直接成本=材料成本+五金包装成本+水电费机物料成本+人工成本间接成本: 固定资产折旧按直接成本5%计算业务费用按5%计算财务费用按5%计算运输费用按实际计算税按上述累计7%计算利润按10%计算如果企业有历史财务数据,间接成本分摊就比较方便。

当然,间接成本分摊要根据企业实际业务状况来计算,即:业务状况良好时,可以高一点,业务状况差时,可以低一点。

简易报价法:报价=直接成本*系数系数的确认:自主新产品开发 2。

2——2。

5老产品 2。

0——2。

2加工产品 1。

8——2。

0数量巨大的产品 1。

5——1。

8实木料: 净料 x 2.35 = 毛料方数枫木:材质重量适中,结构细,切削面光滑。

优点在于易加工,涂饰胶合性较好。

缺点是干燥时有翘曲现象。

黑胡桃木:一种贵重木材,木纹美观大方,黑中带紫,典雅高贵。

家具成本分析表格

核对:

制表:

成本分析表

产品名称: 产品编号: 产品颜色:

产品图片

共3页,第3页

报价日期: 图纸 版本 A

报价依据: 产品尺寸: A包装尺寸: 组立结构 PU 安全包装 组立包装

0 0 0 0

产品结构: 油漆材料: 包装强度: 包装方式: 净

0 0 0 0

B包装尺寸: C包装尺寸: D包装尺寸: E包装尺寸: 毛 重: 油漆:

成本分析表

产品名称: 产品编号: 产品颜色:

产品图片

共3页,第1页

报价日期: 图纸 版本 A

报价依据: 产品尺寸: A包装尺寸: 组立结构 PU 安全包装 组立包装

裁板 数量 板材 材积 板材 成本

产品结构: 油漆材料: 包装强度: 包装方式: 净 重:

材质

B包装尺寸: C包装尺寸: D包装尺寸: E包装尺寸: 毛

名称

车枳加工费 雕刻加工费

总价

油漆明细 包装明细 软包明细 五金明细 合计1

###### 白身加工费用 ###### 管理费用

0.00 0.00 0.00 0.00 0.00

#DIV/0!

2.00%

#DIV/0!

###### 玻璃亚克力费用 ###### 利润 总价合计

20.00%

白身加工费用合计

注:五金不含不锈钢

核对:

制表:

薄片 成本

重:

板材 小计 板料利 油漆 用率 系数

油漆:

漆材 油漆 小计

2.2

汇总

序 号

板材部件名称

部件尺寸 长 宽 厚

数 量

板料:MDF+夹板+木皮 1 1-1 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 实木类 序 号

家具成本分析表范文

家具成本分析表范文

1.直接材料成本:

-列出所使用的各种原材料和数量;

-根据原料价格和使用量计算直接材料成本;

-将各种原材料的成本总计在一起。

2.直接人工成本:

-列出所涉及的各个岗位和工人数量;

-根据每个岗位的工资标准和工人数量计算直接人工成本;

-将各个岗位的人工成本总计在一起。

3.制造费用:

-列出制造家具过程中所涉及的各种费用,如水电费、燃料费等;

-根据实际的费用发生额计算制造费用总额。

4.间接费用:

-列出间接费用,如管理费用、销售费用等;

-根据实际发生的费用计算间接费用总额。

5.折旧成本:

-根据家具制造过程中所使用的设备和机械的估计寿命、购置价格和残值率计算折旧成本;

-将各个设备和机械的折旧成本总计在一起。

6.总成本:

-将以上所列出的各个成本项目相加,得出家具制造的总成本。

通过家具成本分析表,可以清晰地了解到家具制造过程中的各个成本项目,有助于制定成本控制策略,优化成本结构,提高经济效益。

同时,也可以通过对比不同产品的成本分析表,选择成本低、效益高的产品进行生产。

此外,家具成本分析表还可以用于评估产品的定价,以确定合理的销售价格,并计算利润率。

需要注意的是,家具成本分析表需要根据每个企业的实际情况进行具体制定,成本项目的分类和计算方式可能会有所差异。

此外,家具制造过程中的成本还会受到市场价格变化、生产规模、生产效率等因素的影响,因此需要定期进行更新和调整,以保持准确性和实用性。

家具成本核算方法

家具成本核算方法家具成本核算方法直接成本1、材料成本核算(1)木材成本备料材积:按净尺寸加加工余量;板材到备料毛料尺寸的利用率:需要根据板材的实际状况进行测定。

一般而言,按50%计算,如果是国内贸易,就只能按照60%计算。

材料单价:按照出具增殖税票的价格加运费(到厂价格)计算MDF板,利用率按照惯例按80%——85%计算木皮按照65%计算材料价格=材料材积/利用率*材料到厂价格(2)、五金、包装价格按照产品实际需要1:1计算(3)、油漆材料价格:按照产品喷涂面积和混合油单价计算喷涂面积按产品实际情况计算混合油单价例:面油:固化剂:稀释剂比例1:0。

5:0。

8面油价格+固化剂单价*0。

5+稀释剂单价*0。

8混合油单价= ————————————————————————1+0。

5+0。

8底油用量400克/平方米面油用量250克/平方米(4)、以上(1)、(2)、(3)三项相加即为材料成本2、人工成本:人工成本按照材料成本总额的15%计算(含所有的间接和直接人工成本)3、水电费机物料损耗成本 6——10%4、以上三项累加得到直接成本直接成本=材料成本+五金包装成本+水电费机物料成本+人工成本间接成本:固定资产折旧按直接成本5%计算业务费用按5%计算财务费用按5%计算运输费用按实际计算税按上述累计7%计算利润按10%计算如果企业有历史财务数据,间接成本分摊就比较方便。

当然,间接成本分摊要根据企业实际业务状况来计算,即:业务状况良好时,可以高一点,业务状况差时,可以低一点。

简易报价法:报价=直接成本*系数系数的确认:自主新产品开发 2。

2——2。

5老产品 2。

0——2。

2加工产品 1。

8——2。

0数量巨大的产品1。

5——1。

8实木料:净料 x 2.35 = 毛料方数枫木:材质重量适中,结构细,切削面光滑。

优点在于易加工,涂饰胶合性较好。

缺点是干燥时有翘曲现象。

黑胡桃木:一种贵重木材,木纹美观大方,黑中带紫,典雅高贵。

木制家具成本计算表

$0.03 $0.01 $0.04

(利润)20% MARK-UP (国内运费)INLAND FREIGHT

$0.01 $0.01

制

表

审

:

核:

photo

TOTAL LABOR COS (总人工成本) ¥1.52

COMPUTED FOB PRICE

¥0.00 $0.05

0.0000000000 0

0.0000000000 0

0.00000

0.00000 什木

0.00000 什木

0.00000 什木

0.00000 什木

0.00000 什木

0.00000

244

桐木

244

桐木

利用率

46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46%

244

PW 59536 FALSE 0.00

244

PW 59536 FALSE 0.00

合 計: 0.00

0 0.00

0 0.00

0 0.00

0 0.00

合 計: 0.00

0 0.00

0 0.00

0 0.00

合 計: 0.00

photo

直

直

接

接

0

材 4、 料 5、 成 6、 本 7、

8、

9、包装

PW 薄片 五金 涂装 彩绘 泡沫 纸箱

客 戶: 品 号: 配件名稱

主 材 质 实 木

什 木

桐 木

成品规格 长 宽厚

木制家具成本计算表

品 名:

规 格:

装饰公司酒店家具成本核算计算表(完整版)

立面--饰面板 立面--饰面板 立面--书柜/饰面板 立面--饰面板 立面--饰面板 立面--门上装饰雕花板 立面--饰面板 妆镜 电视柜 衣柜 冰箱柜 洗手台柜 床屏 床头柜 梳妆台 装饰柜 梳妆凳 沙发 茶几 电视柜 书桌 书椅 行李架 沙发 层板 12B木饰面 10A+10B木饰面 10B木饰面 木饰面 大堂大样板 公共卫生间大样板 入户门深化 沙发 木镜框 五斗柜 收边条 一楼入户门饰面板 三楼过道墙身板饰面 沙发 大堂大样板 妆台

广美办公室 广美办公室 广美办公室 广美办公室 广美办公室 广美办公室 广美办公室 武汉丹枫白露(长城) 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 盛总(重做) 武汉丹枫白露(长城) 广州希尔顿后补 广州希尔顿后补 广州希尔顿后补 广州希尔顿后补 东海朗廷酒店 东海朗廷酒店 观澜懿花园样板(第三次下单) 恩平君汇上城 恩平君汇上城 武汉汪总万科3D户型 观澜懿花园样板(第四次下单) 广州D3-4项目3 广州D3-4项目3 老板朋友 东海朗廷酒店 恩平君汇上城

本月领用间接材料总额: 本月制造费用(除直接人工及间接材料)总额: 本月期间费用(包含车间管理人员工资)总额: 本月生产总工时为(/H):

合同编号 (1 (4)

产品类别

201202035 201202035 201202035 201202035 201203036 201203036 201203038 201203038 201203039 201203039 201203039 201203039 201203039 201203041 201203041 201203041 201203041 201203041 201203041 201203043 201203043 201203043 201203043 201203043 201203043 201203043 201203045 201203045 201203045 201203040 201203040 201203044 201203046 201203047

家具成本核算规定

熟练工

1000

粘棉

熟练工

1000

裁剪(布)

熟练工

1000

裁剪(皮)

技工

1200

锁边

熟练工

1000

削皮

熟练工

1000

钉扣

熟练工

1000

车暗线

熟练工

1000

校正

普工

900

车明线

技工

1200

车组合线

技工

1200

车内套

熟练工

1000

熨烫

熟练工

1000

修边

熟练工

1000

扪装

熟练工

1000

打包

普工

900

工时定额

代表

FA-A级

A级织物

30元以下/米

30元

宽幅1.45M

FA-B级

B级织物

31-40元/米

40元

宽幅1.45M

FA-C级

C级织物

41-55元/米

55元

宽幅1.45M

FL-AL

全青皮

15-18元/尺

18元

FL-BL

头层皮

10-15元/尺

13.8元

FL-SL

二层皮

9元以下/尺

9元

HL

西皮

20元/米

20元

1000

粗抛

熟练工

1000

精抛

技工

1200

拉丝

技工

1200

粘胶

熟练工

1000

安装

熟练工

1000

打包

普工

900

刨料

熟练工

1000

开板料

板式家具家具成本核算模板

板式家具家具成本核算模板板式家具的成本核算包括两个方面,一方面是直接成本的核算,另一方面是间接成本的核算。

直接成本是指与生产产品直接相关的成本,例如原材料成本、直接劳动力成本以及生产设备的折旧费用等。

原材料成本是指用于制造产品的材料的成本,包括板材、五金件、胶水等。

直接劳动力成本是指直接参与产品制造的员工的人工成本,包括工资和社会保险费用。

生产设备的折旧费用是指公司购买的生产设备在使用过程中由于价值的减少所产生的费用。

间接成本是指与生产产品间接相关的成本,例如间接原材料成本、制造费用、管理费用和销售费用等。

间接原材料成本是指用于间接制造产品的材料的成本,例如工具、固定资产的维护费用等。

制造费用是指与产品生产直接相关的费用,例如厂房租金、水电费、仓库管理费用等。

管理费用是指公司在运营管理过程中产生的费用,例如员工薪资、办公费用等。

销售费用是指直接与产品销售相关的费用,例如广告费用、销售人员薪资等。

在板式家具的成本核算模板中,可以按照以下步骤进行核算:1.收集直接成本的信息,包括原材料成本、直接劳动力成本和生产设备的折旧费用等。

可以通过查看原材料采购单、工资单和设备购买合同等方式来获取这些信息。

2. 将直接成本按照产品进行分类,例如按照不同的板材、五金件和胶水等进行分类。

可以使用Excel等电子表格软件来记录这些信息。

3.计算每种原材料的成本以及每个产品所需的材料成本。

将每种原材料的单价乘以数量,然后将所有的原材料成本相加,得到每个产品的材料成本。

4.计算直接劳动力的成本。

将直接劳动力的工资和社会保险费用相加,然后乘以生产每个产品所需的工时,得到每个产品的直接劳动力成本。

5.计算生产设备的折旧费用。

将设备的购买价格减去预计的残值,然后除以设备的预计使用寿命,得到每年的折旧费用。

最后,将折旧费用按照产品的生产数量进行分摊,得到每个产品的折旧费用。

6.收集间接成本的信息,包括间接原材料成本、制造费用、管理费用和销售费用等。

家具制造企业成本核算

家具制造企业成本核算在当今竞争激烈的市场环境下,家具制造企业要想获得持续的发展和盈利,成本核算成为了一项至关重要的管理工作。

准确、全面的成本核算不仅能够帮助企业了解自身的成本结构,制定合理的价格策略,还能为企业的决策提供有力的支持,从而提高企业的竞争力。

一、家具制造企业成本核算的重要性成本核算对于家具制造企业来说,其意义主要体现在以下几个方面:1、定价决策准确的成本核算能够为产品定价提供依据。

如果成本核算不准确,企业可能会制定出过高或过低的价格。

价格过高可能导致产品在市场上缺乏竞争力,销售量下降;价格过低则可能使企业无法获得足够的利润来维持正常的运营和发展。

2、成本控制通过成本核算,企业可以清楚地了解各项成本的构成和分布情况,从而发现成本控制的重点和潜在的节约空间。

例如,原材料采购成本是否过高、生产过程中的浪费是否严重、人工成本是否合理等。

针对这些问题,企业可以采取相应的措施进行成本控制,降低成本,提高效益。

3、决策支持成本核算提供的成本信息可以帮助企业在决策过程中进行权衡和选择。

比如,在决定是否推出新产品、是否扩大生产规模、是否采用新的生产工艺或设备时,成本核算的结果能够为决策提供重要的参考依据。

4、绩效评估成本核算可以为企业内部的绩效评估提供数据支持。

通过将实际成本与预算成本或标准成本进行对比,企业可以评估各个部门和员工的工作绩效,激励员工提高工作效率,降低成本。

二、家具制造企业成本的构成家具制造企业的成本主要包括以下几个方面:1、原材料成本原材料是家具制造的基础,包括木材、板材、皮革、布料、五金配件等。

原材料成本通常占家具总成本的较大比例,其价格的波动和采购策略对成本有着重要的影响。

2、人工成本包括生产工人、技术人员、管理人员等的工资、福利、奖金等。

人工成本的高低与企业的生产效率、工人的技能水平、工作时间等因素有关。

3、制造费用制造费用是指在生产过程中除原材料和人工成本以外的其他费用,如厂房租金、设备折旧、水电费、燃料费、工具费、维修费等。

定制家具用料成本核算单

2.8

小计 金额

=

0.00

0.00

0.00

5

6

名称 木板料 油漆 五金 包材 低值易耗品 材料合计 制造费用 工资 合计成本(RMB) 制 表 :

金

额(RMB)

#REF!

¥0.00

¥91.14

¥0.00

#REF!

#RE.00

0.2 0.00

包材合 计

数量

包材 单位

备注

单位 K=A天地盒

单价 小计

(RMB) 金额 0.00

0.00

油漆合 计

¥0.00

单价 小计

(RMB) 金额 PCS

PCS

PCS

PCS

PCS

###### 73.50

7.660 7.66

9.980 9.98

PCS

PCS

PCS

set

PCS

五金合 计

#####

单价 (RMB)

2.8

2.8

0

0

0

0

000

0

0

0

0

0

0

16

序 号

名称

1

PU面漆

2

PU底漆

序 号

名称

1

2

3

4

5

6

7

8

9

10

11

12

13

规格

序 号

名称

1

2

3

4

规格

用量

油漆

数量 34 34 4 4 8 1 1 1 4 2 8 2 1

五金 单位 备注 PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS set PCS

家具企业成本核算

家具成本核算方法直接成本1、材料成本核算(1)木材成本备料材积:按净尺寸加加工余量;板材到备料毛料尺寸的利用率:需要根据板材的实际状况进行测定。

一般而言,按50%计算,如果是国内贸易,就只能按照60%计算。

材料单价:按照出具增殖税票的价格加运费(到厂价格)计算MDF 板,利用率按照惯例按80%——85%计算木皮按照65%计算材料价格=材料材积/利用率*材料到厂价格(2)五金、包装价格按照产品实际需要1:1 计算(3)油漆材料价格:按照产品喷涂面积和混合油单价计算喷涂面积按产品实际情况计算混合油单价例:面油:固化剂:稀释剂比例1:0.5:0.8 面油价格+固化剂单价*0.5+稀释剂单价*0.8 混合油单价= ———————————————————1+0.5+0.8 底油用量400 克/平方米面油用量250 克/平方米(4)以上(1)、(2)、(3)三项相加即为材料成本2、人工成本:人工成本按照材料成本总额的15%计算(含所有的间接和直接人工成本)3、水电费机物料损耗成本6——10%4、以上三项累加得到直接成本直接成本=材料成本+五金包装成本+水电费机物料成本+人工成本间接成本:固定资产折旧按直接成本5%计算业务费用按5%计算财务费用按5%计算运输费用按实际计算税按上述累计7%计算利润按10%计算如果企业有历史财务数据,间接成本分摊就比较方便。

当然,间接成本分摊要根据企业实际业务状况来计算,即:业务状况良好时,可以高一点,业务状况差时,可以低一点。

简易报价法:报价=直接成本*系数系数的确认:自主新产品开发2.2——2.5 ,老产品2.0——2.2 ,加工产品1.8——2.0 ,数量巨大的产品1.5——1.8成本核算流程成本核算作为一个价值范畴,在市场经济中是客观存在的,加强成本管理,努力降低成本,是对企业提高经济效益,得于永续经营是极为重要的,要真正作为一个合格的成本会计,不仅是会计算成本,而更重要的是分析成本组成结构,得出成本差异或异常的原因,从而控制成本,降低成本,提高企业利润。

分批法成本核算表格

第 2 页,共 4 页

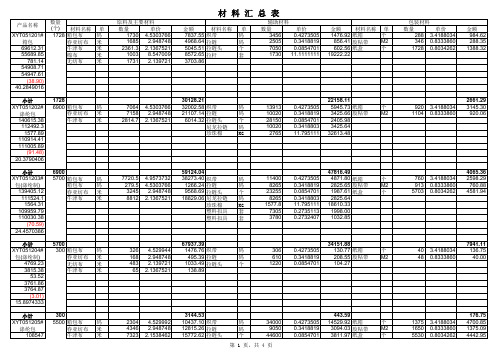

材 料 汇 总 表

产品名称 34298.49 1028.01 34.1880382 小计 XYT051210# 涤纶包 34625.64 27700.51 388.54 27311.97 27334.93 (22.96) 6.83760664 小计 XYT051211# 涤纶包 15512.64 12410.11 174.05 12236.06 12245.31 (9.25) 4.7008 小计 XYT051212# 涤纶包 15384.62 12307.7 172.64 12135.06 12145.14 (10.08) 30.76924 小计 XYT051213# 涤纶包 70331.51 56265.21 789.21 55476 55521.47 (45.47) 14.9007436 1310 5064 箱包布 牛津布 21307.32 9357.51 织带 12617.52 拉链 拉链头 11832.92 2206.41 纸箱 1783.26 胶粘带 437.18 1158.25 721.37 211.68 数量 (个) 材料名称 单位 原料及主要材料 数量 单价 金额 材料名称 单位 辅助材料 数量 单价 金额 材料名称 单位 包装材料 数量 单价 金额

6900 5700 箱包布 箱包布 春亚纺布 牛津布

码 码 米 米

7720.5 279.5 3245 8812

4.9573732 4.5303766 2.948748 2.1367521

59124.04 38273.40 1266.24 9568.69 18829.06

织带 拉链 拉链头 尼龙拉链 珍珠棉 塑料扣具 塑料扣具

9057.69 2822.15 1615.91 267.10 2324.79

家具行业的成本核算方法

家具行业的成本核算方法1、品种法分步法分批法适用范围:(1)品种法是以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

这种方法适用于单步骤、大量生产的企业。

成品家具适用(2)分批法是以产品的批别作为产品成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

这种方法主要适用于单件、小批生产的企业。

定制适用(3)分步法是按照生产过程中各个加工步骤(分品种)为成本核算对象,归集和分配生产成本,计算各步骤半成品和最后产成品成本的一种方法。

这种方法适用于大量大批的多步骤生产,通常不仅要求按照产品品种计算成本,而且还要求按照生产步骤计算成本,以便为考核和分析各种产品及各生产步骤的成本计划的执行情况提供资料。

成品家具适用(4)约当产量比例法是生产成本在完工产品和在产品之间分配的核算方法之一,是将月末在产品数量按照完工程度折算为相当于完工产品的产量,然后将产品应负担的全部成本按照完工产品产量和月末在产品约当产量的比例分配计算完工产品成本和月末在产品的成本。

这种方法适用于月末在产品数量较多,各月在产品数量变化比较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品。

(5)中至信的成本核算方法为综合法。

成品家具的组合是(2+4);定制家具的组合是(1+3+4)。

2、单位可以根据核算需要,选择一种适合本单位的核算方法。

但是,方法一经确定,不得随意改变。

3、企业最高决策者及管理层应换换脑筋,提高对成本核算认识的高度。

企业要做大做强,应摒弃“肉烂了总会在锅里”的落后成本核算管理观念。

企业强化内部管理,必须首先加强成本控制,准确可靠的成本核算则是成本控制的先决条件。

4、企业应根据自身生产的特点,管理的基础与目标选择最适合自己需要的成本核算方法,建立相对简单有效的成本核算监控体系。

家具制造业成本核算方法多种,但绝不能照本宣科,教条主义,照搬其他企业模式。

比如,订单作业与非订单作业,外贸与内销为主的家具生产企业,成本核算方法均应是不相同的,宜采用品种法就应采用品种法,宜采用分步法就采取分步法,该综合就应综合,切记因地制宜,具体情况具体分析。