2010年一季度 国研网 中国电力行业研究报告

电力行业动态报告2010-10期

内部资料注意保存国信经济发展研究中心二零一零年三月二十三日目录第一部分形势 (1)【国信专题】 (1)电力体制改革:有待新“突破” (1)海上风电迎来发展良机 (3)【政策追踪】 (5)国家发改委:《能源及可再生能源项目融资指导手册》发布 (5)电监会:电力用户与发电企业直接交易试点方案 (5)【电力政务】 (6)国家核电:专项治理工程建设领域突出问题 (6)国家电网:召开2010年科技工作会议 (6)国电集团:召开2010年经济分析会 (7)第二部分监测 (8)【企业投融资】 (8)葛洲坝集团与农行签订全面战略合作协议 (8)华能国际将发50亿元短融 (8)福建投资8亿首座兆瓦级光伏电站在开建 (8)【行业数据】 (9)2月用电量同比增10.54% (9)1-2月青海用电量大幅攀升56.7% (9)1-2月广西全社会用电增幅达35.5% (9)2月河南用电增22.5% (10)国电九江电厂开机节油再创最好水平 (10)大唐宁夏太阳山一期风电项目获核准 (10)大唐四格风电项目一期工程开工 (11)【关联产业】 (11)中信重工挺进核电装备制造领域 (11)比亚迪电动车加速驶向全球 (11)1-2月山西煤炭进口同比增十倍 (12)1-2月中煤能源原煤增产近四成 (12)河北钢铁集团控股石钢 (13)贵州今年将淘汰年产能6万吨及以下小煤矿 (13)中钢协表态支持欧钢联反对铁矿石涨价80%-90% (14)今年原油进口量将超2亿吨 (14)第三部分企业情报 (15)【发电】 (15)我国2013年将拥有全球首座第三代核电站 (15)黄三角第一座百万千瓦超临界机组开工建设 (15)中电工程与皖能集团签大型发电项目合同 (16)中电投烟台核电基地正式开工2012年竣工 (16)【供电】 (17)青海电网建设规模将创历史之最 (17)发改委核准江西4项输电工程 (17)北海电网发展再提速 (18)新疆主电网与伊犁电网与恢复联网运行 (18)【自主创新】 (19)我国首台燃烧褐煤超临界机组通过试运行 (19)中国核电站两年后实现神经中枢国产化 (20)大唐张家口热电完成国内首例功率负荷不平衡试验 (20)第四部分管理参考 (21)【国际电力】 (21)美国大力发展核能产业 (21)俄罗斯欲抢占全球核电站供应商市场25%份额 (22)俄罗斯将建第一座太阳能电站 (22)日本计划到2030年至少增加14座核电站 (22)澳大利亚拟在未来十年投资1000亿澳元于电力设施 (23)东芝日立等日企竞标印度智能电网建设订单 (23)韩国-澳大利亚拟在智能电网等领域开展合作 (23)巴基斯坦国内电力供应紧张 (24)英国出租海域,投入潮汐发电 (24)伦敦建造全球首个涡轮风力发电摩天公寓楼 (25)韩国将援塔280万美元修建小型水电站 (25)尼日利亚国家电力重启尼电力领域改革 (25)柬埔寨2009年电力进口费用为5900万美元 (25)欧盟撤销对法国电力公司的反垄断指控 (26)加拿大出台光伏上网电价 (26)卡塔尔计划入股核电巨头阿海珐集团 (26)【科技环保】 (27)黑龙江大兴安岭生物质发电设计通过专家评审 (27)国电智深控制系统水电领域获突破 (27)第一部分形势【国信专题】电力体制改革:有待新“突破”温家宝总理在政府工作报告中提出:今年要继续深化重点领域和关键环节改革,努力实现新的突破。

2010-2011年宏观经济、电力、电网行业宏观经济分析

(一)全国经济形势及电力、电网市场概况和短期预测2010年全国GDP达到397,983.15亿元,同比增长10.3%;2011年上半年全国GDP达到204,459.16亿元,同比增长9.6%。

2010年全国固定资产投资达到241,414.93亿元,同比增长24.5%;2011年上半年全国固定资产投资达124,556.68亿元,同比增产25.6%。

整个“十一五”期间,我国 GDP年均增长 11%以上,物价年均涨幅 2.9% 。

预计2011年全年,我国经济结构调整将继续深化,将会使我国经济增长偏向于更加环保、高效、节能、智能的方向,并且经济将实现平稳较快发展。

此外,“十二五”规划为经济发展注入新活力,我国将进一步加快发展方式转变,推进经济结构战略性调整;同时,战略性新兴产业发展规划全面启动和区域经济协调发展的新布局成为支持经济增长的重要因素,民间投资领域和环境将进一步改善,这一些措施有利于激发经济增长内生动力等;这一系列将使未来五年的中国经济实现平稳、健康发展。

近年来,随着中国经济对电力需求的拉动,电源建设亦呈现快速增长的势头。

2010年末,我国总装机容量已经达到12,993.2万千瓦时,同比增长7.9%;2011年截止到7月,我国总装机容量已经达到8,228.12万千瓦时,同比增长19.54%。

虽然全社会电源投资增长迅速,但我国人均电力消费与发达国家相比仍存在较大差距,电源投资规模仍有巨大增长空间。

2010年全国发电量是42,065.4亿千瓦时,同比增长13.2%;2011年上半年,全国发电量22,166亿千瓦时,同比增长13.5%。

2011年上半年全国全社会累计用电量达到22,515亿千瓦时,同比增长12%。

因此,可以看出2011年全年电力需求仍会将保持平稳增长,预计全社会用电量将达4.5万亿千瓦时左右,比2010年增长9%左右。

同时,未来电力需求还保持随着经济增长的势头而逐渐扩大。

(二)电力设备行业的未来发展整个“十一五”期间,“两网”在电网建设方面的投资规模合计约1.5万亿,其中,国网公司“十一五”期间投资额约为 1.25万亿元,南网公司“十一五”投资额约为0.25万亿元。

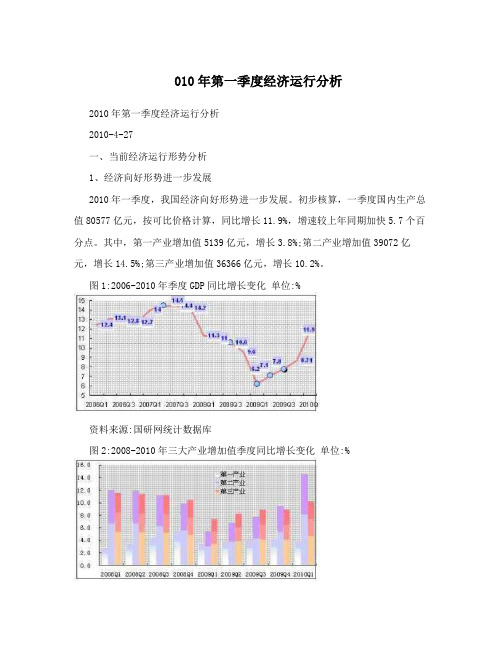

010年第一季度经济运行分析

010年第一季度经济运行分析2010年第一季度经济运行分析2010-4-27一、当前经济运行形势分析1、经济向好形势进一步发展2010年一季度,我国经济向好形势进一步发展。

初步核算,一季度国内生产总值80577亿元,按可比价格计算,同比增长11.9%,增速较上年同期加快5.7个百分点。

其中,第一产业增加值5139亿元,增长3.8%;第二产业增加值39072亿元,增长14.5%;第三产业增加值36366亿元,增长10.2%。

图1:2006-2010年季度GDP同比增长变化单位:%资料来源:国研网统计数据库图2:2008-2010年三大产业增加值季度同比增长变化单位:%资料来源:国研网统计数据库2、工业生产快速回升,企业效益大幅提高Wang Department responsible for the pro-democracy movement the Han Chang Yan Tomb. He used to work, wide exposure to four rural peasants, to publicize Japanese thought, and to establish the perimeter of the party organization "Jiangnan anti-Japanese guerrilla people salvation." East water village Shen Yingjie, also participated in the Organization and served as team leader. August Zhu Xi Nan Xun Kang Wang, also has made a night attack bridge Japanese defenders, and the Eastern attack zhenze traitors was the puppet command, enemy steamer and seized a large quantity of firearms, ammunition, supplies and file photos of victory. That same month, Zhu Wang achieved in deqing, Wu Kang border forces also recovered "three mountains" (Hui shan, Shan, dry mountain) victory. In September, the second guerrilla Brigade of the Communist Party Member Wen Yongzhi as captain of Wuxing County about 150 guns, to shake off the annexation of the Wuxing County Government, and he demanded, Zhejiang Province, Lin Jie Xu knows delegate to the West to lead. Decided to Jie Xu with the reputation of the identity of the Chinese Communist Party, Xu Jin talks with Zhu Xi, Zhu Bucheng Brigade of temperature programmed. Zhu Xi, agreed. Thus, cleaning party members into the Zhu Xi forces, such as Xu, Xu by superiors and sent to party members after all. In October, party group, Xu cleaning team leader, directly under the leadership of CPC Zhejiang Provincial Committee. Party groups actively working, restored Han chang and others from the party. Help Zhu Xiestablished the Department and strengthen youth service corps, the establishment of women's team, run training courses in rotation drawn the officers and men of the Regiment, group. Strengthening the political and ideological education of officers and men, advocacy and national salvation movement aim to inspire soldiers2010年一季度,全国规模以上工业增加值同比增长19.6%,增速较上年同期加快14.5个百分点。

2010年电力工业统计快报(1)

2010年全国电力工业统计快报一览表2010年全国电力工业统计快报一览表全国分地区发电装机容量单位:万千瓦全国分地区发电量单位:亿千瓦时6000千瓦及以上电厂累计平均利用小时单位:小时全国分地区供售电量及线损单位:亿千瓦时;%区 域供电量售电量线损率全 国3773935289 6.49北 京 市769717 6.73天 津 市583549 5.86河 北 省24142289 5.18山 西 省11651090 6.44内 蒙 古14281356 5.07辽 宁 省146513627.00吉 林 省485452 6.80黑 龙 江6075607.75上 海 市10911025 6.05江 苏 省337831107.93浙 江 省25412418 4.84安 徽 省899846 5.89福 建 省12311145 6.99江 西 省590561 4.92山 东 省27612601 5.81河 南 省21452030 5.36湖 北 省10871015 6.65湖 南 省10139248.79广 东 省38823643 6.15广 西 区859816 5.09海 南 省1311217.60重 庆 市5565108.28四 川 省1454129910.68贵 州 省12021145 4.78云 南 省11391090 4.36西 藏 区201713.26陕 西 省718669 6.85甘 肃 省712673 5.56青 海 省439422 3.84宁 夏 区474455 4.05新 疆 区4133817.75跨区87全国分地区全社会用电量单位:亿千瓦时、%区 域全社会用电量5年年均增长全国总计4192311.09北京市800 6.99天津市64310.80河北省269212.38山西省14508.91内蒙古153018.04辽宁省17179.11吉林省5728.62黑龙江740 5.90上海市1290 6.95江苏省385611.94浙江省282511.46安徽省107613.07福建省131611.71江西省70012.30山东省330011.54河南省235511.73湖北省132510.93湖南省117711.77广东省40608.71广西区99314.24海南省15814.13重庆市62612.46四川省155010.46贵州省83610.80云南省100012.41西藏区2015.43陕西省85310.57甘肃省80310.41青海省46517.63宁夏区54712.55新疆区64815.87全国分地区基建新增发电装机容量单位:万千瓦。

中国电力行业分析报告

中国电力行业分析报告中国电力行业分析报告一、行业概述中国电力行业是指以发电、输配电和供电为核心业务的电力产业。

电力行业是国民经济中最基础、最重要的产业之一,对国家经济社会发展起着至关重要的作用。

中国电力行业自2000年初以来,经历了快速发展的阶段。

二、发展历程1. 2000-2010年:从规模扩张到产能过剩在21世纪初,中国电力行业持续保持高速增长,投资规模不断扩大,电力装机容量快速增加。

然而,由于缺乏规划和调度,以及项目管理和环境保护等问题的不足,导致电力产能过剩,出现了供需失衡的局面。

2. 2011-2015年:推动电力结构调整与能源革命为了解决供需失衡问题,中国政府加快了电力结构调整的步伐,大力推进清洁能源的开发和利用,加大对传统能源的替代力度。

在这一时期,新能源发电容量迅速增长,电力行业实现了环境保护和经济发展的双赢。

3. 2016-2020年:实施“绿色电力”行动计划在国家能源发展战略的指导下,中国电力行业进一步深化了产能过剩和环境污染治理,大力推进“绿色电力”行动计划。

通过加大对清洁能源的投入,推进发电行业的结构调整,以及提高电力供应的效率,电力行业实现了可持续发展。

三、行业规模和现状1. 产能规模和装机容量居全球前列中国电力行业的总发电装机容量和年发电量均居全球前列。

截至2020年,中国电力装机容量超过2.2亿千瓦,年发电量超过10万亿千瓦时。

2. 能源结构逐步优化中国电力行业实施了能源结构调整,通过增加清洁能源比重,减少对煤炭等传统能源的依赖。

截至2020年,清洁能源占电力行业发电比重已超过40%。

3. 输配电网建设和运营不断完善为了提高电力供应的可靠性和稳定性,中国电力行业加大了对输配电网的建设和运营的投入。

相继建成了一批超高压直流输电工程,实现了远距离能源传输和区域电网的互联互通。

四、前景展望1. 消费需求将保持增长随着经济的发展和人民生活水平的提高,中国电力行业的消费需求将持续增长。

2010第1季度中国电子信息行业分析报告

中国经济信息网中国电子信息行业分析报告(2010年1季度)出版日期:2010年5月 编写说明2010年一季度,我国电子信息产业延续去年下半年以来的回升向好态势,生产呈现较快增长,经济效益出现恢复性增长,软件产业收入保持平稳增长,总体走上恢复性上升通道,但出口仍未完全恢复危机前水平,运行中面临的问题和不确定因素依然突出,仍需密切跟踪并及时采取对策。

2010年一季度,电子信息产业运行总体概况为:生产增速持续回升;重点产品产量快速增长;进出口稳步回升;投资增速有所提高;软件服务收入增长较快;内销市场持续向好,出口依存度进一步降低;内资企业比重提高,港澳台企业回升较快;电子元器件行业恢复增长,通信设备行业增长放缓;东部地区增速回升,中西部地区比重有所提高。

2010年一季度,我国电子信息产品进出口额达到2057亿美元,同比增长42.7%,占全国外贸进出口总额的33.3%;其中出口1190亿美元,同比增长36.5%,比2008年同期增长2.7%,占全国外贸出口37.6%;进口867亿美元,同比增长52.3%,比2008年同期增长1.9%,占全国进口28.7%。

2010年一季度,全行业500万元以上项目累计完成固定资产投资789.5亿元,同比增长28.8%,增速比去年同期提高8.1个百分点;新增固定资产319.5亿元,同比增长112.7%,高于去年同期增速97.2个百分点。

从运行特点看:投资增速提高,新增固定资产增势突出;新开工项目明显增多,项目规模有所扩大;家用视听、计算机和电子器件行业投资增速加快,电子材料行业下滑明显;外商投资转为正增长,内资企业比重提高;东部投资加快回升,中西部投资增速回落。

中国经济信息网目 录Ⅰ 行业总体运行情况 (1)一、行业总体运行概况 (1)(一)发展速度加快 (1)(二)行业呈现回升势头 (1)二、进出口情况 (7)(一)总体情况 (7)(二)电子元器件等基础产品出口增势明显 (7)(三)一般贸易出口增速有所提高 (7)(四)民营企业出口继续保持高速增长 (7)(五)东部地区出口增速回升 (7)三、固定资产投资情况 (8)(一)投资增速提高,新增固定资产增势突出 (8)(二)新开工项目明显增多,项目规模有所扩大 (8)(三)家用视听、计算机和电子器件行业投资增速加快,电子材料行业下滑明显 (8)(四)外商投资转为正增长,内资企业比重提高 (9)(五)东部投资加快回升,中西部投资增速回落 (10)Ⅱ 主要产品市场情况 (11)一、消费电子市场 (11)(一)彩电 (11)(二)数码相机 (16)二、移动通讯终端 (18)三、计算机行业市场 (21)(一)微型电子计算机 (21)(二)笔记本 (23)中国经济信息网(三)显示器 (25)四、集成电路 (27)图表目录图表 1 2009~2010年电子信息制造业增加值、销售和出口增速.......................1 图表 2 2010年1~3月规模以上电子信息制造业工业增加值月度增速...............2 图表 3 2010年1~3月主要电子信息产品产量完成情况.......................................2 图表 4 2009年规模以上电子信息制造业主要经济指标完成情况.......................3 图表 5 2009年软件业务收入增长情况...................................................................4 图表 6 2010年1~3月规模以上电子信息制造业分类型运行情况.......................5 图表 7 2010年1~3月各省规模以上电子信息制造业主要经济指标...................5 图表 8 2010年1~3月电子信息产业固定资产投资完成情况...............................8 图表 9 2010年1~3月电子信息产业分行业固定资产投资完成情况...................9 图表 10 2010年1~3月电子信息产业分类型固定资产投资完成情况.................10 图表 11 2010年1~3月电子信息产业分省份固定资产投资完成情况.................10 图表 12 2010年1~3月我国彩电产量走势.............................................................12 图表 13 2010年1~3月主要彩电企业生产情况.....................................................12 图表 14 2010年1~3月我国数码相机产量走势.....................................................16 图表 15 2010年1~3月我国移动电话产量走势.....................................................18 图表 16 2010年1~3月主要移动电话企业生产情况.............................................18 图表 17 2010年1~3月微型电子计算机产量情况.................................................21 图表 18 2010年1~3月主要企业生产微型计算机情况.........................................22 图表 19 2010年1~3月笔记本电脑产量情况.........................................................23 图表 20 2010年1~3月主要企业生产笔记本电脑情况.........................................23 图表 21 2010年1~3月显示器产量.........................................................................25 图表 22 2010年1~3月主要企业生产显示器情况.................................................26 图表 23 2010年1~3月集成电路产量情况.............................................................27 图表 24 2010年1~3月主要企业生产集成电路情况 (28)本报告图表如未标明资料来源,均来源于“中经网统计数据库”中国经济信息网Ⅰ 行业总体运行情况一、行业总体运行概况(一)发展速度加快2010年1~2月我国规模以上电子信息制造业增加值增长26.4%,比工业平均水平高5.7个百分点。

2010年1-2月全国电力工业统计数据一览表

注:发电量指标数据(除风电外)是国家统计局规模以上发电企业发电量,风电发电量及其他发电生产经济指标数据均 为中电联统计的6000千瓦及以上电厂统计口径,全社会用电量指标是全口径数据. —8—

本月止累计

同比( 同比(±,%,百分点) 百分点)

22.1 -7.2 26.8 0.2 96.7 11.5 14.4 9.0

2696 260 2299 55 34

7.9 -13.6 11.4 -2.7 84.8

6090 562 5231 113 72 84660 16519 65243 908 1980 332 0.75 66510 4107

6000千瓦及以上发电设备容量 其中:水 电 火 电 核 电 风 电 全国供电煤耗率 全国线路损失率 全国供热量 全国供热耗用原煤 全国全社会用电量 其中:第一产业用电量 第二产业用电量 工业用电量 轻工业用电量 重工业用电量 第三产业用电量 城乡居民生活用电量 全国供电量 全国售电量

105.5 -5 -2.25 20.89 22.85 25.95 13.36 30.18 30.07 25.55 31.07 20.15 12.80 25.16 27.99

-68.29 84.14 -79.27 134.78 -0.20 0.20 -0.30

Байду номын сангаас

量及其他发电生产经济指标数据均

�

2010年 2010年1-2月全国电力工业统计数据一览表

本月 指 标 名 称 计算单位

同比( 同比(±,%,百分点) 百分点)

全 国 发 电 量 其中:水 火 核 风 电 电 电 电

亿千瓦时 亿千瓦时 亿千瓦时 亿千瓦时 亿千瓦时 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 克/千瓦时 % 万百万千焦 万吨 亿千瓦时 亿千瓦时 亿千瓦时 亿千瓦时 亿千瓦时 亿千瓦时 亿千瓦时 亿千瓦时 亿千瓦时 亿千瓦时

2010年电力供需形势分析

2010年电力供需形势分析一、电力消费情况2010年,面对极为复杂的国内外经济环境、极为严峻的各类自然灾害和各种重大挑战,在党中央的正确领导下,全国上下深入贯彻落实科学发展观,加快转变经济发展方式,加强和改善宏观调控,发挥市场机制作用,经济向好势头进一步巩固,国民经济运行态势总体良好。

国内生产总值39.8万亿元,同比增长10.3%,增幅比上年提高1.1个百分点。

1、全社会用电全社会用电呈现恢复性快速增长态势。

2010年,全国全社会用电量41923亿千瓦时,同比增长14.6%,增幅比上年提高8.1个百分点。

其中,国网公司经营区域全社会用电量实现33619亿千瓦时,同比增长14.9%,增幅比上年提高8.2个百分点。

受经济恢复、上年基数以及节能减排影响,全年用电增速呈现“前高后低”态势。

分季度看,四个季度分别增长24.19%、19.22%、12.09%、5.42%,四季度增速显著回落。

分月看,1~5月,受工业负荷快速恢复影响,用电增速高于20%;6~8月,迎峰度夏期间,用电增速保持在13~15%左右;9月份后,随着节能减排力度加大以及同期基数的升高,用电量增速持续回落,12月份增速跌至4%。

分产业看,第一产业用电量984亿千瓦时,同比增长4.2%;第二产业用电量31318亿千瓦时,同比增长15.7%;第三产业用电量4497亿千瓦时,同比增长14.1%;城乡居民生活用电量5125亿千瓦时,同比增长11.4%。

从用电比重来看,一、二、三产业和城乡居民生活用电占全社会用电量的比重分别为2.35%、74.70%、10.73%和12.22%,同上年基本相当。

2、工业用电工业用电尤其是重工业用电快速增长。

2010年,全国工业用电量30909亿千瓦时,同比增长15.6%,占全社会用电的比重为73.6%。

其中,轻、重工业用电量分别同比增长11.7%和16.4%。

分月来看,受同期基数和下半年节能减排影响,工业用电增速逐月下降,其中轻工业用电增长相对平稳,重工业用电增长回落明显。

2010年中国电力供需形势分析

亿 千 瓦 ,核 电1 1万 千 瓦 ,并 网风 电30 万千 瓦 。 06 00

3 .电煤 供需 偏 紧 ,价 格上 涨压 力很 大

由于现 在 水 库 蓄 水 偏 少 、 需 求 高位 增 长 ,部 分 省

电力行业将按照国家的要求部署,做好保供 电、调结 构、降能耗、重发展质量等各项工作;预计新增装机 保 持较大 规模 、供 应能力 进一步增 强 ,需求继续 回

能光伏新增2万千瓦 。预计2 1年年 中,全国发电装 O 00

机 容 量 突 破 9 千 瓦 。2 1年 年 底 , 全 国 发 电装 机 容 亿 00

量在9 5 . 亿千瓦左右 ,其 中,水 电2 1 . 亿千瓦 ,火电7

年 电力 消 费 同 比增 长 9 ,达  ̄ 3 7 0 千 瓦 时左 右 。 % U9 0 亿 考 虑  ̄ 2 0 年 各 月 的 基 数 效 应 , 2 l 年 全 社 会 用 电 U09 00 量 将 呈 现 “ 高 后 低 ” 的总 趋 势 ,上 半年 增 速 超 过 前

至2 1 年汛前,主要流域来水将继续维持 目前严 00 重偏枯的趋 势,流域来水量仍将严重不足 。预计2 1 00 年全国来水情况总体为平水年偏枯 ,今冬 明春全国特

别 是 华 中地 区 干 旱 基 本 成 定 局 。 汛 期 也 存 在 来 水 集

电力投 资的比重也会再度低于5% 0。 2 .基 建 新增 维持 高水平 ,全 国 装机 规模将 突

20 年 , 电力 消 费 增速 回升 向好 的势 头 已经基 本 09

形 成 , 目前 ,促进 经济增 长的积极 因素多 于不利 因 素 。综合判断,预计2 1年,全 国电力消费增 长势头 00

电力行业2010年发展情况综述

电力行业2010年发展情况综述中电联发布《中国电力行业年度发展报告2011》综述篇时间:2011-06-27 10:11:39 信息来源: 中电联统计信息部浏览次数:5305次背景资料:编辑出版电力行业年度发展报告以及完成行业年度统计数据的汇总审核是中电联履行行业管理和服务职责,更好地为政府和企业服务的重要内容之一。

目前,《中国电力行业年度发展报告2011》和2010年度行业统计数据审核汇总工作已经完成,基于丰富的事实资料和详实的统计数据所形成的电力行业2010年发展情况综述,是对2010年电力行业发展的综合性评价,并已作为《中国电力行业年度发展报告2011》的综述篇,现予以公布。

正文:2010年,面对极为复杂的国内外经济社会环境,电力行业深入落实科学发展观,加快转变发展方式,加大结构调整力度,积极应对煤价大幅上涨、自然灾害频发等严峻挑战,在电力发展、安全生产、电力生产供应、节能减排、科技创新、经营管理、国际合作等各方面取得了新的成绩,为支持我国经济社会发展作出了新的贡献。

电力发展取得新成就。

到2010年底,全国发电设备容量9.66亿千瓦,比上年增长10.56%;全国220千伏及以上输电线路回路长度44.56万千米,220千伏及以上变电设备容量19.90亿千伏安,分别比上年增长10.87%和16.37%。

我国电网规模居世界第一位,发电装机规模连续15年居世界第二位。

2010年,全国电力工程建设累计完成投资7417亿元,比上年下降3.69%,但仍然保持较大规模。

其中,电源工程建设完成投资3969亿元,比上年增长4.37%;电网工程建设完成投资3448亿元,比上年下降11.55%。

电网发展实现重大突破。

代表当今世界直流输电技术最高水平的云南至广东、四川向家坝至上海±800千伏特高压直流输电工程分别顺利投产,晋东南至荆门1000千伏特高压交流试验示范工程通过国家验收。

呼伦贝尔至辽宁±500千伏直流输电工程、宁夏至山东±660千伏直流极Ⅰ系统以及新疆与西北750千伏联网等一批跨区跨省重点工程建成投运,增强了跨区跨省输电能力。

某行业2010年第1季度分析报告

某行业2010年第1季度分析报告某行业2010年第1季度分析报告一、行业概况某行业是一个具有较高成长潜力和广阔市场空间的新兴行业,主要涉及产品包括XX、YY和ZZ。

该行业在2010年第1季度呈现出较好的增长态势,取得了显著的成绩。

二、市场分析1. 市场规模据统计数据显示,2010年第1季度,某行业市场规模达到XX 亿元,较去年同期增长了XX%。

市场规模的增长主要得益于消费能力的提升以及消费者对该行业产品的认可。

2. 市场竞争格局某行业是一个竞争激烈的行业,市场上存在大量厂商。

在2010年第1季度,行业内部竞争进一步加剧,各企业纷纷增加研发投入、提高产品质量,力图在市场上保持竞争优势。

3. 市场需求分析2010年第1季度,某行业产品的市场需求表现出较好的稳定性和增长趋势。

消费者对某行业产品的需求逐渐增加,其中主要受益于人民生活水平的提高和消费升级的趋势。

三、企业分析1. 主要企业情况目前,某行业内主要的企业包括公司A、B、C等。

这些企业在市场上具有较强的品牌影响力和竞争能力,是行业内的领军企业。

2. 企业绩效分析在2010年第1季度,公司A的销售额达到XX万元,同比增长了XX%。

公司B则实现了XX万元的销售额,同比增长了XX%。

而公司C的销售额为XX万元,同比增长了XX%。

可以看出,这些企业在第一季度都取得了较为可观的销售业绩。

3. 企业竞争优势及问题分析尽管公司A、B和C都取得了较好的销售业绩,但是仍然面临一些问题和挑战。

其中,公司A在产品质量和市场知名度上具有较大的竞争优势,但是在研发能力上仍然需要加强。

公司B虽然在研发领域具备一定的实力,但是在市场渗透和品牌建设方面有所欠缺。

公司C在销售方面取得了较大突破,但还需要提升产品质量和售后服务。

四、发展趋势1. 市场趋势随着人民生活水平的不断提高,消费者对某行业产品的需求将继续增长。

行业市场规模有望继续扩大,同时市场竞争将会更加激烈。

2. 技术趋势某行业产品的技术含量将逐步提升,尤其是在材料、制造工艺和智能化方面。

2010年我国电力和煤炭工业年度报告

2010年我国电力和煤炭工业年度报告2011年10月目 录第一节我国电力工业发展状况 (1)一、“十一五”电力工业发展回顾 (1)二、2010年我国电力工业发展概况 (3)三、电力工业发展存在的主要问题 (8)四、“十二五”电力工业发展规划 (9)第二节我国煤炭工业发展状况 (11)一、“十一五”煤炭工业发展回顾 (11)二、2010年煤炭工业发展状况 (18)三、“十二五”煤炭工业发展规划 (31)第三节电力工业煤炭消耗状况 (32)第一节 我国电力工业发展状况一、“十一五”电力工业发展回顾“十一五”时期,是我国电力工业发展史上非常重要的时期。

随着国民经济持续快速发展,“十一五”时期电力工业实现了跨越式发展,取得了举世瞩目的成就,电力工业支撑经济社会发展的能力显著增强。

五年间,全国发电装机容量净增4.5亿千瓦,为“十五”末发电装机容量的86.86%,创造了世界电力建设的新纪录。

“十一五”末,全国220千伏及以上输电线路回路长度和变电容量分别比“十五”末增长75.66%和135.99%。

年发电量从2005年的24975亿千瓦时增加到2010年的42278亿千瓦时,用11.1%的用电量年均增长支撑了国民经济年均11.2%的增长,实现了电力供需的总体平衡。

电力结构不断优化升级,清洁能源发电发展迅速。

“十一五”期间,全国累计关停小火电7683万千瓦,一大批60万、100万千瓦超临界、超超临界高效环保火电机组投产,全国在役火电机组中,30万千瓦及以上机组的比重由2005年的48.25%提高到2010年的72.68%,供电标准煤耗累计下降了37克/千瓦时。

“十一五”期间,全国水电装机容量净增9867万千瓦,接近我国水电有史以来前95年的总和。

并网风电装机容量从126万千瓦增加到2958万千瓦,太阳能、生物质能和垃圾发电明显加速。

核电发展步伐加快,率先建设世界上首批第三代核电机组,核电在建规模占全球的40%以上。

国家发改委:2010年1-2月电力行业运行情况

国家发改委:2010年1-2月电力行业运行情况佚名【摘要】全国发电量6090亿千瓦时,同比增长22.1%,去年同期为下降3.7%。

其中,火电增长26.8%,去年同期为下降7.8%;水电下降7.2%,去年同期为增长25.5%。

据行业统计,全社会用电量同比增长26%,去年同期为下降5.2%。

其中,第一产业、第三产业和居民生活用电量分别增长13.4%、20.2%和12.8%,增幅同比提高8.5、12.5和1.9个百分点;第二产业用电量增长30.2%,去年同期为下降10.2%。

【期刊名称】《山东电力技术》【年(卷),期】2010(000)002【总页数】1页(P74-74)【关键词】电力行业;国家发改委;运行情况;全社会用电量;生活用电量;同比增长;第一产业;第三产业【正文语种】中文【中图分类】TM774全国发电量6090 亿千瓦时,同比增长22.1%,去年同期为下降3.7%。

其中,火电增长26.8%,去年同期为下降7.8%;水电下降7.2%,去年同期为增长25.5%。

据行业统计,全社会用电量同比增长26%,去年同期为下降5.2%。

其中,第一产业、第三产业和居民生活用电量分别增长13.4%、20.2%和12.8%,增幅同比提高8.5、12.5 和1.9 个百分点;第二产业用电量增长30.2%,去年同期为下降10.2%。

工业用电量同比增长30.1%,去年同期为下降10.4%。

其中,钢铁、有色金属冶炼及加工、建材、化工行业用电量分别增长33.8% 、51.2% 、31.5% 和36.2% ,去年同期为下降8.7% 、16.8% 、2.6% 和15.3%,合计占工业用电量的46.9%,比重同比提高2.4 个百分点。

全国发电设备平均利用小时数728 小时,同比增加84 小时;其中,火电设备为833 小时,增加135 小时。

2010年年度行业分析报告——电力行业

2010年年度行业分析报告——电力行业风险提示:以下观点和信息由建行上海市分行投资银行部提供,不能将此内容视为规范报告,更不构成对阅读者的任何实质性建议。

如阅读者依据上述内容做出经营决策,将自行承担风险与后果。

目录一、2010 年电力行业回顾 (3)(一)全社会用电持续增长,增速逐步回落 (3)(二)电力供应:新机投产增速放缓发电小时回升 (5)(三)煤价走势回顾 (8)二、2011 年电力行业发展前景预测 (10)(一)新增装机容量保持稳定。

(10)(二)发电小时继续回升。

(10)(三)煤价上涨压力大。

(11)(四)火电上网电价上调难度大。

(11)一、2010 年电力行业回顾(一)全社会用电持续增长,增速逐步回落2010 年,全国全社会用电量41923 亿千瓦时,同比增长11.09%。

其中,第一产业、第二产业、第三产业和城乡居民生活用电分别同比增长5.44%、10.91%、12.25%和12.65%。

全国全社会用电量(1993-2010 年)2010 年各月全国全社会日均用电量(亿千瓦时)2010 年我国全社会用电量结构各产业用电增速(2005-2010 年)全国各省用电增速(2010 年)2010 年全社会用电量呈现以下特点:(1)各月用电增速前高后低,逐月回落,特别是9 月份以后更加明显。

这一方面是去年基数的原因,另一方也和各地冲刺节能减排目标有关。

(2)第二产业用电增速带动全社会用电增速。

由于第二产业用电量占全社会用电的四分之三,因而二者高度相关。

第一产业用电增速较低,第三产业和居民生活用电增速保持在12%左右。

(3)从区域来看,中西部大部分地区用电增速高于全国平均,而东部发达地区以及东北地区用电增速相对较低。

(二)电力供应:新机投产增速放缓发电小时回升2010 年,全国基建新增发电生产能力9127 万千瓦,其中,水电1661万千瓦,火电5872 万千瓦,核电174 万千瓦,并网风电 1399 万千瓦。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国电力行业季度分析报告(2010年01季度)要点提示:★2010年1季度,世界经济继续复苏,我国国民经济整体回升向好的势头更加巩固。

国家统计局初步测算显示,2010年1季度国内生产总值80577亿元,按可比价格计算,同比增长11.9%,比上年同期加快5.7个百分点,比上季度增速加快1.2个百分点。

随着经济回升基础不断巩固,电力行业保持较快发展速度,行业企业景气指数持续回升。

主要上、下游行业运行良好:第二产业特别是重工业快速恢复,电力市场需求持续旺盛;煤炭供需总体平衡偏紧,价格回调后趋稳。

★2010年1季度,新出台的电力行业监管政策主要集中在对业务資质管理、电力体制改革和促进新能源发电等各项工作的规范与指导。

具体来看,电监会修订《承装(修、试)电力设施许可证管理办法》,进一步完善承装(修、试)电力设施许可监督检查制度,使得电力业务資质监管工作进一步加强;扩大大用戶直购电试点,同时电网输配分开改革再次提上日程,共同推动电力体制改革进一步深化;针对风电产业在快速发展过程中暴露出的一些问题,风电产业的规范与可持续发展成为可再生能源发电相关政策的焦点。

★2010年1季度,电力行业运行基本平稳。

行业投資和建设规模继续扩大,电源和电网投資稳步增长,但增速均明显放缓;新增装机不断增加,电力供应能力不断增强,发电量保持高位运行,全国发电设备利用小时同比明显回升;第二产业和居民生活用电继续走强,带动用电量快速增长,电力供需从年初偏紧逐渐恢复至总体平衡;企业经营状况向好发展,但盈利能力仍然十分脆弱。

★随着我国经济高位平稳运行态势持续巩固,内外需持续恢复,第二产业特别是重工业仍將对发、用电量增长形成有力支撑,预计2010年2季度我国经济和电力消费仍將维持高位水平,全年电力供需总体仍將平衡有余。

但受来水、气候、电煤供应等不确定性因素影响,部分地区部分时段电力供需仍將平衡偏紧,可能会存在一定的电力电量缺口。

********************************************目 录正文目录1 2010年1季度电力行业发展环境分析1.1 宏观经济走势对电力行业的影响1.2 煤炭行业发展对电力行业的影响1.2.1 煤炭供需总体紧平衡1.2.2 煤炭价格回调趋稳1.2.3 电煤库存略有回升1.3 产业政策对电力行业的影响1.3.1 电力业务资质监管进一步加强1.3.2 电力体制改革关键环节有望破题1.3.3 可再生能源发电聚焦风电行业2 2010年1季度电力行业运行情况分析2.1 电力行业整体运行情况2.2 电力投资和建设情况2.3 电力生产情况2.3.1 电力供应能力不断增强2.3.2 发电量保持高位运行2.3.3 水电生产增速持续下滑2.3.4 发电设备利用小时明显回升2.4 电力输送情况2.4.1 供、售电量稳步增长2.4.2 跨区送电较快增长2.4.3 出口电量增加2.5 电力需求情况2.5.1 用电需求持续旺盛2.5.2 工业用电量快速提升2.5.3 各地区用电量普遍恢复2.6 电力行业经营状况2.6.1 电力生产业效益增速放缓2.6.2 电力供应业盈利状况好转3 2010年2季度及全年电力行业发展趋势预测3.1 宏观经济呈向好趋势3.2 电力供需总体将平衡有余3.3 电力工业发展方式转变步伐将加快3.4 电力行业经营压力继续增加图目录图 1 2007年3季度-2010年1季度累计各产业国内生产总值增长率变动趋势 图 2 2008年-2010年各月累计煤炭行业固定资产投资及同比增长率变动趋势比较图 3 2008-2010年各月原煤产量及同比增长率变动趋势比较图 4 2008-2010年各月累计原煤产量及同比增长率变动趋势比较图 5 2008年-2010年我国煤炭各月进口情况比较图 6 2008年-2010年我国煤炭各月出口情况比较图 7 2010年1月8日-3月26日全国市场交易煤炭平均价格和价格指数走势 图 8 2010年1月4日-3月29日秦皇岛港动力煤平仓价格走势图 9 2007年3季度-2010年1季度电力行业企业与工业企业景气指数走势图 10 2008-2010年电力行业各月累计固定资产投资额及同比增长率变动趋势比较图 11 2008年4月-2010年3月电力行业各月累计投资占全国总投资比重走势 图 12 2010年1季度电源基本建设投资结构图 13 2008-2010年各月总发电量及同比增长率变动趋势比较图 14 2008-2010年各月累计总发电量及同比增长率变动趋势比较图 15 2010年1季度电力结构中各种电源发电量比重图 16 2008-2010年各月火电发电量及同比增长率变动趋势比较图 17 2008-2010年各月累计火电发电量及同比增长率变动趋势比较图 18 2008-2010年各月水电发电量及同比增长率变动趋势比较图 19 2008-2010年各月累计水电发电量及同比增长率变动趋势比较图 20 2008-2010年各月核电发电量及同比增长率变动趋势比较图 21 2008-2010年各月累计核电发电量及同比增长率变动趋势比较图 22 2008年4月-2010年3月全社会累计用电量同比增长率变化趋势图 23 2010年1季度全社会用电量结构图 24 2008年2月-2010年2月电力生产业累计主营业务收入及利润总额同比增长率变动趋势图 25 2008年2月-2010年2月电力生产业累计亏损企业比重及亏损总额增长率变动趋势图 26 2008年2月-2010年2月电力供应业累计主营业务收入及利润总额同比增长率变动趋势图 27 2008年2月-2010年2月电力供应业累计亏损企业比重及亏损总额增长率变动趋势图 28 2009年3月-2010年3月经合组织领先指标和全球制造业PMI走势图 29 2008年3月-2010年3月部分宏观经济先行指标变化趋势图 30 2007年1季度-2010年1季度经济学家信心指数走势图 31 2007年1季度-2010年1季度企业家信心指数和企业景气指数走势表目录表 1 2009年1季度-2010年1季度各产业累计国内生产总值及增长情况表 2 2009年3月-2010年3月原煤产量及同比增长情况表 3 2009年3月-2010年3月电力行业累计固定资产投资额、同比增长率及比重情况表 4 2009年3月-2010年3月总发电量及同比增长情况表 5 2009年3月-2010年3月火电发电量及同比增长情况表 6 2009年3月-2010年3月水电发电量及同比增长情况表 7 2009年3月-2010年3月核电发电量及同比增长情况表 8 2009年2月-2010年2月电力生产业累计主营业务收入及利润总额同比增长情况表 9 2009年2月-2010年2月电力生产业累计企业亏损情况表 10 2009年2月-2010年2月电力供应业累计主营业务收入及利润总额同比增长情况表 11 2009年2月-2010年2月电力供应业累计企业亏损情况12010年1季度电力行业发展环境分析1.1宏观经济走势对电力行业的影响从国际宏观经济形势来看,2010年1季度,世界经济继续复苏。

2010年4月21日,国际货币基金组织(IMF)发表最新《世界经济展望》报告对目前的经济状况描述是,世界经济复苏情况好于预期,但各地区经济复苏差异程度很大。

一些先行指标显示,美国经济在适度复苏,欧元区和日本经济复苏相对低迷,以中国、印度、巴西为代表的多数新兴和发展中经济体复苏步伐坚实。

从国内宏观经济形势来看,2010年以来,中国坚持实施应对国际金融危机的一揽子计划,国民经济整体回升向好的势头更加巩固。

国家统计局初步测算显示,2010年1季度国内生产总值80577亿元,按可比价格计算,同比增长11.9%,比上年同期加快5.7个百分点,比上季度增速加快1.2个百分点。

分产业看,第一产业增加值5139亿元,增长3.8%;第二产业增加值39072亿元,增长14.5%,增速最高;第三产业增加值36366亿元,增长10.2%。

表错误!未定义书签。

2009年1季度-2010年1季度各产业累计国内生产总值及增长情况单位:亿元,% 国内生产总值第一产业第二产业第三产业季度绝对数同比增长绝对数同比增长绝对数同比增长绝对数同比增长2009年Q1 65745.1 6.2 4700.0 3.5 31968.1 5.3 29077.0 7.4 2009年Q1-Q2 139862 7.1 12025 3.8 70070 6.6 57767 8.3 2009年Q1-Q3 217817 7.7 22500 4.0 1064777.5 88840 8.8 2009年Q1-Q4 335353 8.7 35477 4.2 1569589.5 142918 8.9 2010年Q1 80577 11.9 5139 3.8 3907214.5 36366 10.2 数据来源:国家统计局,国研网行业研究部整理图 1 2007年3季度-2010年1季度累计各产业国内生产总值增长率变动趋势数据来源:国家统计局,国研网行业研究部加工整理具体来看,2010年1季度宏观经济发展的以下特点将对电力行业具有重要影响:宏观经济回升向好势头进一步发展,带动发、用电量持续增长。

2010年1季度,国内生产总值和各产业增加值延续前期增长趋势,开局较好,经济回升继续稳固,为实现全年预期目标奠定了良好基础。

我国经济整体回升向好的势头进一步发展,带动发、用电量的持续增长。

工业生产快速回升,带动用电量不断攀升。

2010年1季度,全国规模以上工业增加值同比增长19.6%,比上年同期加快14.5个百分点。

分轻重工业看,重工业同比增长22.1%,轻工业同比增长14.1%。

分地区看,东部地区同比增长18.3%,中部地区同比增长23.1%,西部地区同比增长20.2%。

分行业看,39个大类行业全部实现同比增长。

2010年1季度,我国工业用电量占总用电量的比重为73%,工业生产的快速恢复成为推动用电量增长的主要因素。

固定資产投資较快增长,为用电量持续增长提供保证。

2010年1季度,全社会固定資产投資35320亿元,同比增长25.6%,增幅同比回落3.2个百分点。

其中,城镇固定資产投資29793亿元,同比增长26.4%,增幅同比回落2.2个百分点;农村固定資产投資5528亿元,同比增长21.0%,增幅同比回落8.4个百分点。

在城镇固定資产投資中,第一产业投資同比增长9.7%,第二产业投資同比增长22.4%,第三产业投資同比增长30.0%。

分地区看,东部地区投資同比增长24.4%,中部地区同比增长26.2%,西部地区同比增长30.0%。

固定資产投資的快速增长为用电量的持续增长提供了保证;第三产业投資增速明显快于第二产业,將使工业用电所占比重下降,推动用电结构不断调整。