浩云科技2019年决策水平分析报告

300448浩云科技2023年上半年行业比较分析报告

浩云科技2023年上半年行业比较分析报告一、总评价得分42分,结论较差二、详细报告(一)盈利能力状况得分37分,结论较差浩云科技2023年上半年净资产收益率(%)为0.64%,低于行业较差值4.6%,高于行业极差值-2.9%。

总资产报酬率(%)为0.84%,低于行业较差值1.9%,高于行业极差值-2.7%。

销售(营业)利润率(%)为3.12%,低于行业平均值6.8%,高于行业较差值2.5%。

成本费用利润率(%)为3.29%,低于行业较差值4.8%,高于行业极差值-5.2%。

资本收益率(%)为1.38%,低于行业较差值3.7%,高于行业极差值-1.6%。

盈利能力状况(二)营运能力状况得分0分,结论极差浩云科技2023年上半年总资产周转率(次)为0.26次,低于行业极差值0.4次。

应收账款周转率(次)为1.34次,低于行业极差值3.9次。

流动资产周转率(次)为0.42次,低于行业极差值0.5次。

资产现金回收率(%)为-7.06%,低于行业极差值-5.7%。

存货周转率(次)为1.75次,低于行业极差值1.9次。

营运能力状况(三)偿债能力状况得分85分,结论良好浩云科技2023年上半年资产负债率(%)为5.12%,优于行业优秀值53.6%。

已获利息倍数为140.86,高于行业优秀值7.5。

速动比率(%)为1075.61%,高于行业优秀值144.9%。

现金流动负债比率(%)为-71.23%,低于行业极差值-12.1%。

带息负债比率(%)为0.73%,优于行业优秀值19.8%。

偿债能力状况(四)发展能力状况得分46分,结论较差浩云科技2023年上半年销售(营业)增长率(%)为5.98%,低于行业平均值8.3%,高于行业较差值4.9%。

资本保值增值率(%)为100.52%,低于行业较差值102.4%,高于行业极差值94.8%。

销售(营业)利润增长率(%)为14.63%,高于行业优秀值12.9%。

总资产增长率(%)为0.5%,低于行业极差值1.3%。

浩云科技2019年现金流量报告

浩云科技

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 浩云科技2019年现金流量报告

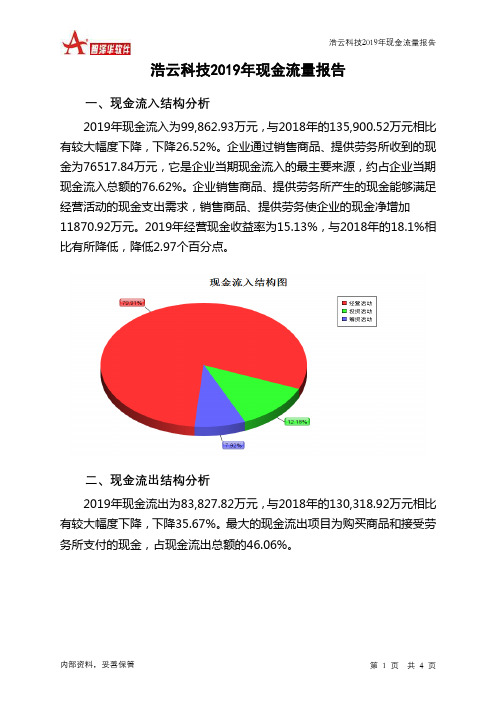

一、现金流入结构分析

2019年现金流入为99,862.93万元,与2018年的135,900.52万元相比有较大幅度下降,下降26.52%。

企业通过销售商品、提供劳务所收到的现金为76517.84万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的76.62%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加

11870.92万元。

2019年经营现金收益率为15.13%,与2018年的18.1%相比有所降低,降低2.97个百分点。

二、现金流出结构分析

2019年现金流出为83,827.82万元,与2018年的130,318.92万元相比有较大幅度下降,下降35.67%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的46.06%。

浩云科技:2019年度业绩快报

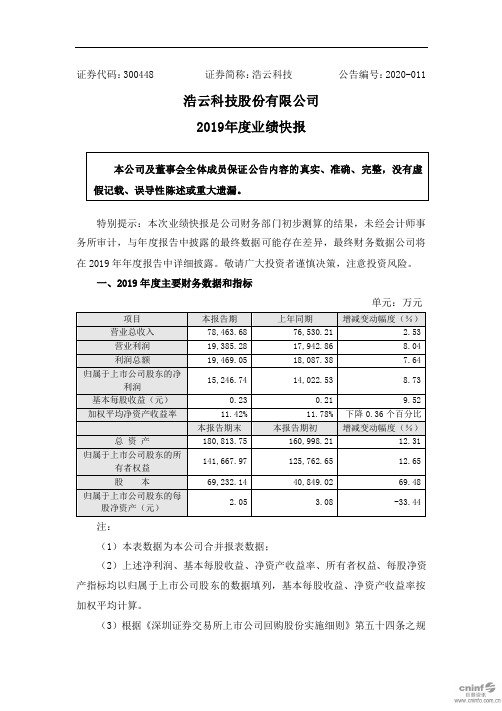

证券代码:300448 证券简称:浩云科技 公告编号:2020-011浩云科技股份有限公司2019年度业绩快报特别提示:本次业绩快报是公司财务部门初步测算的结果,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,最终财务数据公司将在2019年年度报告中详细披露。

敬请广大投资者谨慎决策,注意投资风险。

一、2019年度主要财务数据和指标单元:万元项目 本报告期 上年同期 增减变动幅度(%)营业总收入 78,463.68 76,530.21 2.53 营业利润 19,385.28 17,942.86 8.04 利润总额 19,469.05 18,087.38 7.64 归属于上市公司股东的净利润 15,246.74 14,022.53 8.73基本每股收益(元) 0.23 0.21 9.52 加权平均净资产收益率 11.42% 11.78% 下降0.36个百分比本报告期末 本报告期初 增减变动幅度(%)总 资 产 180,813.75 160,998.21 12.31 归属于上市公司股东的所有者权益 141,667.97 125,762.65 12.65 股 本 69,232.14 40,849.02 69.48 归属于上市公司股东的每股净资产(元) 2.05 3.08 -33.44 注:(1)本表数据为本公司合并报表数据;(2)上述净利润、基本每股收益、净资产收益率、所有者权益、每股净资产指标均以归属于上市公司股东的数据填列,基本每股收益、净资产收益率按加权平均计算。

(3)根据《深圳证券交易所上市公司回购股份实施细则》第五十四条之规本公司及董事会全体成员保证公告内容的真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

定,上述基本每股收益的计算过程中,总股本扣减了回购专用账户中的股份数。

二、经营业绩和财务状况情况说明1、经营业绩说明报告期内,公司实现营业总收入78,463.68万元,同比增长2.53%;营业利润19,385.28万元,同比增长8.04%;利润总额19,469.05万元,同比增长7.64%;归属于上市公司股东的净利润15,246.74万元,同比增长8.73%,主要原因系本期主营业务继续保持平稳增长。

云科数据2019年决策水平分析报告

云科数据2019年决策水平分析报告在当今竞争激烈的商业环境中,企业的决策水平对于其生存和发展至关重要。

云科数据作为一家在行业中具有一定影响力的企业,对其2019 年的决策水平进行深入分析,有助于总结经验教训,为未来的发展提供有益的参考。

一、云科数据 2019 年的市场环境2019 年,整个行业面临着诸多挑战和机遇。

技术的快速更新换代、市场需求的不断变化以及竞争的日益激烈,都对企业的决策提出了更高的要求。

在这样的大背景下,云科数据所处的市场环境具有以下特点:1、行业竞争加剧随着越来越多的企业进入数据领域,市场竞争愈发激烈。

新的竞争对手不断涌现,他们在技术创新、产品服务和市场推广等方面积极发力,给云科数据带来了一定的压力。

2、客户需求多元化客户对于数据服务的需求不再局限于传统的数据分析和处理,而是更加注重数据的安全性、实时性和个性化定制。

这要求云科数据能够迅速调整决策,以满足客户日益多样化的需求。

3、技术创新加速大数据、人工智能、云计算等技术的快速发展,促使云科数据必须紧跟技术潮流,不断投入研发,做出明智的技术选择和应用决策。

二、云科数据 2019 年的重大决策1、产品研发决策云科数据在 2019 年加大了对新产品研发的投入,推出了一系列具有创新性的数据分析工具和解决方案。

这一决策旨在满足市场对先进数据处理技术的需求,提升公司在行业中的竞争力。

2、市场拓展决策为了扩大市场份额,云科数据积极拓展新的市场领域,与多家企业建立了战略合作关系。

同时,加强了线上线下的营销推广活动,提升了品牌知名度。

3、人才战略决策认识到人才对于企业发展的关键作用,云科数据在 2019 年大力引进高端技术人才和管理人才,优化了团队结构,提高了企业的创新能力和运营效率。

三、决策执行情况评估1、产品研发方面新产品在市场上获得了一定的认可,但在推广过程中也遇到了一些问题,如部分客户对新功能的接受度不高,需要进一步优化产品设计和市场推广策略。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

浩云科技2019年决策水平报告

一、实现利润分析

2019年实现利润为19,476.58万元,与2018年的18,087.38万元相比 有所增长,增长7.68%。实现利润主要来自于内部经营业务,企业盈利基 础比较可靠。2019年营业利润为19,392.8万元,与2018年的17,942.86万 元相比有所增长,增长8.08%。在市场份额增长的同时,营业利润也有所 增长,但这种增长主要是应收账款增长的贡献。

29,201.69

2.66 28,443.71

54.55 18,404.01

0ห้องสมุดไป่ตู้

3,120 122.86

1,400

-28.02

1,945

0

3,968.07

-25.61 5,334.03

109.42 2,547.1

0

6,208.95

-37.71 9,967.96

386.31 2,049.71

0

2,127.83 268.96

四、负债及权益结构分析 2019年负债总额为29,201.69万元,与2018年的28,443.71万元相比 有所增长,增长2.66%。2019年企业负债规模有所增加,负债压力有所提 高。

项目名称

负债总额 短期借款 应付账款 其他应付款 非流动负债 其他

负债变动情况表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

二、成本费用分析

2019年浩云科技成本费用总额为54,614.39万元,其中:营业成本为 39,590.31万元,占成本总额的72.49%;销售费用为6,919.72万元,占成 本总额的12.67%;管理费用为7,639.15万元,占成本总额的13.99%;财 务费用为30.35万元,占成本总额的0.06%;营业税金及附加为716.12万元, 占成本总额的1.31%。2019年销售费用为6,919.72万元,与2018年的 6,171.23万元相比有较大增长,增长12.13%。2019年在销售费用有较大 幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但 是销售投入增长明显快于营业收入增长。2019年管理费用为7,639.15万 元,与2018年的6,800.57万元相比有较大增长,增长12.33%。2019年管 理费用占营业收入的比例为9.74%,与2018年的8.89%相比有所提高,提 高0.85个百分点。企业经营业务的盈利水平也有所提高,管理费用增长合 理。

0

5,564.5

21.26 4,588.78

24.85 3,675.52

0

53,579.09

30.25 41,134.29

35.97 30,252.39

0

五、偿债能力分析

内部资料,妥善保管

第2页 共6页

浩云科技2019年决策水平报告

从支付能力来看,浩云科技2019年是有现金支付能力的。企业短期偿 债能力有所提高,但这种提高是在流动资产周转速度放慢、经营业务创造 的现金净流入量下降的情况下实现的,可能是不可靠的。从短期来看,企 业拥有支付利息的能力。从盈利情况来看,企业盈利对利息的保障倍数为 642.78倍。从实现利润和利息的关系来看,企业盈利能力较强,利息支付 有保证。

三、资产结构分析

浩云科技2019年资产总额为181,046万元,其中流动资产为125,973.4 万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资 产合计的50.3%、31.26%和15.67%。非流动资产为55,072.6万元,主要 分布在固定资产和商誉,分别占企业非流动资产的42.95%、19.26%。企 业持有的货币性资产数额较大,约占流动资产的50.3%,表明企业的支付 能力和应变能力较强。但应当关注货币性资产的投向。企业流动资产中被

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2019年

48.62 24.72 35.66 11.41 12.25

2018年

45.62 23.45 32.43 12.18

12.7

2017年

48.25 23.49 30.25 12.17 12.79

浩云科技2019年内部经营资产的盈利能力为11.2%,与2018年的 11.86%相比有所降低,降低0.66个百分点。2019年对外长期投资业务的 盈利能力为1.07%,与2018年的5.83%相比有所降低,降低4.76个百分点。

576.71

-28.84

810.49

0

13,776.84

23.39 11,165

1.03 11,051.7

0

2019年所有者权益为151,844.31万元,与2018年的132,554.5万元相 比有较大增长,增长14.55%。

项目名称

所有者权益合计 资本金 资本公积 盈余公积 未分配利润

所有者权益变动表

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2019年

4.65

2018年

3.92 642.78

0.16

3.98 3.44

0 0.18

2017年

5.19 4.42 75.06 0.14

六、盈利能力分析

浩云科技2019年的营业利润率为24.72%,总资产报酬率为11.41%, 净资产收益率为12.25%,成本费用利润率为35.48%。企业实际投入到企 业自身经营业务的资产为173,211.02万元,经营资产的收益率为11.20%, 而对外投资的收益率为1.07%。

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

151,844.31

14.55 132,554.5

13.75 116,534.39

0

69,232.14

69.48 40,849.02

87.06 21,837.07

0

25,250.35

-50 50,497.33

-14.66 59,172.85

内部资料,妥善保管

第1页 共6页

浩云科技2019年决策水平报告

别人占用的、应当收回的资产数额较大,约占企业流动资产的32.24%,应 当加强应收款项管理,关注应收款项的质量。从资产各项目与营业收入的 比例关系来看,2019年应收账款所占比例较高。其他应收款所占比例基本 合理。存货所占比例过高。2019年企业不合理资金占用项目较少,资产的 盈力能力较强,资产结构合理。