委托加工物资消费税账务处理

会计实务:收到委托加工物资的账务处理

收到委托加工物资的账务处理为了反映和监督委托加工物资的增减变动及其结存情况,企业应设置“委托加工物资”科目。

委托加工物资可以采用计划成木或售价进行核算。

委托加工物资的具体账务处理如下:发给外单位加工的物资.按实际成本,借记“委托加工物资”,贷记“原材料”、“库存商品”等科目按计划成本或售价核算的,还应同时结转材料成本差异或商品进销差价,借记“委托加工物资”,贷记“产品成本差异”或“商品进销差价”科,实际成本小于计划成本的差异,做相反的会计分录.支付加工费、运杂费等.借记“委托加工物资”等科目,贷记“银行存款”等科目,需要缴纳消费税的委托加下物资,由受托方代收代缴的消费税,借记“委托加工物资”(收回后用于直接销售的)或“应缴税费-应缴消费税”科目(收回后用于继续加工的),贷记“应付账款”、“银行存款”等科目.加工完成验收入库的物资和剩余的物资.按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”“库存商品”等科目,贷记“委托加工物资”;采用计划成本或售价核算的,按计划成本或售价,借记“原材料”或“库存商品”科目,按实际成本贷记本科目,实际成本与计划成本或售价之间的差额,借记或贷记“材料成本差异”或贷记“商品进销差价”科目.“委托加工物资”账户结构如下。

“委托加工物资”借方登记的是:领用加工物资的实际成本;支付的加工费用应负担的运杂费、保险费及支付的税金(包括应负担的增值税)。

“委托加工物资”贷方登记的是:加工完成验收入库的物资的实际成本。

“委托加工物资”科目的期末借方余额,反映企业尚未完成委托加工物资的实际成本。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

委托加工物资账务处理

委托加工物资账务处理1、发出委托加工物资与支付加工费用发给外单位加工的物资,按实际成本,借记“委托加工物资”科目,贷记“原材料”、“库存商品”等科目。

按支付加工费用、应负担的运杂费等,借记“委托加工物资”科目,贷记“银行存款”等科目;需要交纳消费税的委托加工物资,由受托方代收代交的消费税,借记“委托加工物资”科目(收回后用于直接销售的)等科目,贷记“应付账款”、“银行存款”等科目;借记“应交税费-应交消费税”科目(收回后用于继续加工的),贷记“应付账款”、“银行存款”等科目。

【例1】公司2007年3月20日委托北海公司加工包装木箱一批,发出木材的实际成本为150000元。

借:委托加工物资150000贷:原材料——材料150000【例2】承上例公司2007年5月10日支付给大地公司的加工费12000元,专用发票上注明的增值税额为2040元。

借:委托加工物资12000应交税费——应交增值税(进项税额)2040贷:银行存款140402、收回委托加工物资加工完成验收入库的物资和剩余的物资,按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”、“库存商品”等科目,贷记“委托加工物资”科目。

【例】公司2007年5月16日将委托大地公司加工的包装木箱收回,按实际成本160000元验收入库。

受托加工单位退回一部分木材的实际成本2600元,已验收入库。

退回的木材:借:原材料2600贷:委托加工物资2600加工完成的包装物验收入库:借:周转材料——包装物160000贷:委托加工物资160000一、受托加工的账务处理1.收到受托加工材料物资时:可不作会计处理,但对收到的受托加工物资要在备查簿中进行登记,记录其收到、投入加工等材料增减。

2.将受托的材料发到生产车间加工后,将人工、辅助材料等记:借:生产成本贷:制造费用等3.加工完成入库时,结转本批加工成本借:库存商品—受托加工产品贷:生产成本4.将加工完成的产品交付,并开出发票时:借:应收账款贷:主营业务收入或其他业务收入应交税金——应交增值税(销项税额)应交税金——应交消费税(如果涉及消费税的,要代扣代缴消费税)5. 在备查簿上登记受托加工材料物资收付情况,并结转库存商品:借:营业成本或其他业务成本贷:库存商品——受托加工产品二、委托加工的账务处理1.转材料到加工单位借:委托加工物资贷:原材料2. 计算支付加工费借:委托加工物资应交税费——应交增值税(进项税)应交税费——应交消费税(如果加工收回后用于连续生产)贷:应付账款3.收回加工完成产品借:库存商品贷:委托加工物资(包括材料及加工费)注:①凡属于加工物资收回后直接用于销售的,其所负担的消费税计入加工物资成本。

会计实务:委托加工应税消费品消费税的账务处理

委托加工应税消费品消费税的账务处理按照消费税的有关规定,如果委托加工的物资属于应纳消费税的应税消费品,应由受托方在向委托方交货时代收代交税款。

委托加工的应税消费品,用于连续生产的,所纳税款按规定准予抵扣;委托加工的应税消费品直接对外销售的,不再征收消费税。

在会计处理上,也要区分上述不同情况:委托方加工的物资收回后用于连续生产应税消费品的,委托方应按对方代收代缴的消费税额,借记“应交税金——应交消费税”账户,贷记“应付账款”、“银行存款”等账户;委托加工的物资收回后直接出售的,委托方应将对方代收代缴的消费税计人委托加工物资的成本,借记“委托加工物资”账户,贷记“应付账款”、“银行存款”等账户。

委托加工物资加工完成验收入库后,应按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”、“库存商品”等账户,贷记“委托加工物资”账户。

例:A企业委托B企业加工一批甲材料(属于应税消费品),成本为100000元,支付加工费为26000元(不含增值税),消费税税率为10%,汽车轮胎加工完毕验收入库,加工费用等尚未支付。

双方适用的增值税税率均为17%.A企业的有关会计处理如下:(1)发出委托加工材料借:委托加工物资100000贷:原材料——甲材料100000(2)支付加工费用消费税的组成计税价格=(100000+26000)÷(1-10%)=140000(元) (受托方)代收代缴的消费税:140000×10%=14000(元)应纳增值税=26000×17%=4420(元)根据计算结果A企业编制会计分录如下:①若A企业收回加工后的材料用于继续生产应税消费品借:委托加工物资26000应交税金——应交增值税(进项税额)4420——应交消费税14000贷:应付账款——B企业44420②若A企业收回加工后的材料直接用于销售借:委托加工物资40000(26000+14000)应交税金——应交增值税(进项税额)4420贷:应付账款——B企业44420(3)加工完成收回委托加工原材料甲①若A企业收回加工的材料后用于继续生产应税消费品借:原材料——甲材料126000贷:委托加工物资126000②若A企业收回加工后的材料直接用于销售借:原材料——甲材料140000贷:委托加工物资140000小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

委托加工物资受托方计算消费税的会计处理

委托加工物资受托方计算消费税的会计处理1. 什么是委托加工?嘿,大家好!今天咱们聊聊一个跟咱们生活息息相关的话题——委托加工。

这可不是个高深莫测的术语,其实就是当你手头有些材料,想请别人帮你加工成成品,结果就形成了一个“受托加工”的关系。

就像你请朋友帮忙做一道拿手好菜,你提供食材,他负责烹饪,最后大家一起享受美味。

简单吧?不过,这中间可得有点会计上的小动作,要不然可真是“赔了夫人又折兵”了。

2. 消费税的基本概念2.1 消费税是什么?消费税,顾名思义,就是在消费某些商品或服务时,需要缴纳的一种税。

简单说,吃饭、买衣服这些消费行为,都可能涉及到消费税。

这个税可不是白交的,它的背后可都是国家的财政需求。

说白了,消费税就像你钱包里的“守门员”,你得小心翼翼,别让它在你最不经意的时候“偷跑”了。

2.2 委托加工的消费税处理那么,回到咱们的委托加工,受托方可得好好计算一下消费税。

你想啊,材料是你提供的,成品是他做的,这消费税究竟由谁来承担呢?在这里,受托方可是个“大明星”。

一般来说,受托方在加工过程中所产生的消费税,要根据加工后的成品价值来计算。

就像你请朋友帮你做菜,他的辛苦也得有个回报,不是吗?3. 会计处理的细节3.1 计算消费税当受托方收到材料后,第一件事就是得把这些材料的进项税额记录下来。

比如说,假如你请朋友做了道牛肉面,你提供的牛肉和面条的费用上,可能就有些税要计算了。

受托方可得把这些消费税纳入自己的账本,不然可就麻烦了。

3.2 记账流程接下来,受托方在加工完成后,要把成品的销售价格计算出来。

这时候,消费税就得上场了!根据成品的销售价格来计算消费税,然后把这部分税额记录在账本上。

别忘了,记账的时候要分清楚进项税和销项税,不然可就搞得天昏地暗,账本里满是“乌龙”。

记账这事儿,真的是需要一丝不苟的精神,不能马虎大意!4. 注意事项最后,咱们也得说说一些注意事项。

首先,受托方在处理消费税时,可得时刻保持对税法的敏感,避免出现漏报或错报。

会计实务:委托加工应税消费品的会计处理

委托加工应税消费品的会计处理委托加工的应税消费品,于委托方提货时,由受托方代收代缴消费税。

委托加工收回的应税消费品直接用于销售的,在销售时不再缴纳消费税;用于连续生产应税消费品的,已纳税款按规定准予抵扣。

委托方在委托加工时因发出的货物不同而在不同的账户中核算。

如发出的是材料,应通过“委托加工材料”账户核算;如发出的是自制半成品,应在“自制半成品”账户下增设“委托外部加工自制半成品”明细账户核算;如发出的是在产品,则应在“生产成本”账户下增设“委托加工产品”账户科目核算。

因此缴纳的消费税也依据不同情况计人上述账户。

(一)委托方收回后直接用于梢售的应枕消费品的会计处理如果委托方将委托加工应税消费品收回后直接用于销售,应将受托方代收代缴的消费税和支付的加工费一并计人委托加工应税消费品的成本,借记“委托加工材料”、“自制半成品—委托外部加工自制半成品”、‘性产成本—委托加工产品”等账户,贷记“应付账款”、“银行存款”等账户。

(二)委托方收回后用于连续生产应税消费品的会计处理如果委托方将委托加工的应税消费品收回后用于连续生产应税消费品,则应将受托方代收代缴的消费税计人”应交税金—应交消费税”账户的借方,在最终应税消费品计算缴纳消费税时予以抵扣,而不是计人委托加工应税消费品的成本中。

委托方在提货时,按应支付的加工费等借记“委托加工材料”等账户,按受托方代收代缴的消费税,借记“应交税金—应交消费税”账户,按支付加工费相应的增值税税额借记“应交税金一应交增值税(进项税额)”账户,按加工费与增值税、消费税之和贷记“银行存款”等账户;待加工成最终应税消费品销售时,按最终应税消费品应缴纳的消费税,借记“主营业务税金及附加”账户,贷记“应交税金—应交消费税”账户;“应交税金一应交消费税”账户中这两笔借贷方发生额的差额为实际应缴的消费税,缴纳时,借记“应交税金—应交消费税”账户,贷记“银行存款”账户。

(三)受托方代收代墩消费耗的会计处理受托方在委托方提货时代收代缴消费税,按应收取的加工费和应代收的消费税借记“应收账款”、“银行存款”等账户,按应收的加工费和增值税销项税额贷记“主营业务收人”或“其他业务收入”、“应交税金—应交增值税(销项税额)”等账户,按应代收的消费税额贷记“应交税金—应交消费税”账户;上缴代收的消费税时,借记“应交税金—应交消费税”账户,贷记“银行存款”账户。

委托加工物资会计分录是什么

委托加工物资会计分录是什么

委托加工物资会计分录:

发给外单位加工的物资,按实际成本:

借:委托加工物资

贷:原材料

库存商品等

材料成本差异(或借方)

支付加工费用、应负担的运杂费等:

借:委托加工物资

应交税费—应交增值税(进项税额)

贷:银行存款等

需要交纳消费税的委托加工物资,收回后直接用于销售的,应将受托方代收代缴的消费税计入委托加工物资成本:

借:委托加工物资

贷:银行存款等

收回后用于连续生产应税消费品的,按规定受托方代收代缴的消费税准予抵扣时:

借:应交税费—应交消费税

贷:银行存款等

收到加工完成验收入库的物资和剩余物资,按实际成本:

借:原材料

库存商品等

贷:委托加工物资

材料成本差异(或借方)。

委托加工应税消费品税务与账务处理

托 方 交 货 时 代 收 代 缴 税 款 ,向 受 托 方 机

构所 在地 的主 管税务机 关解缴 消 费税税 款 。如 果受托 方没有 代收代缴 消 费税 ,

以高 于受托 方的计税价格 出售 委托 方将委托 加工 收回 的应 税消费

委 托方应 补交税 款 。如果 受托 方是 个体 品 .以高 于受托方 的计 税价格 出售 的 . 经 营者 .委托方须 在 收回加 工应税 消费 且 符合税 法规 定的 扣税 范围 ,出售时 , 品向其机 构所在 地或者 居住地 主管税 务 允许扣 除加 工环节 已纳 的消费税 。

财务风 险 的预 警作 为企事 业单位 发 回

况预 先告知企 业经营 者和其他 利益 关系 展 中和 日常经济 的活动 中 .不可或缺 的

人 ,并分析企 业发 生财务危 机的可 能原 对 于风 险监 控和预 防的有效 手段来说 .

因和 企业财 务运营体 系 中隐藏 的问题 . 以提前做好防范措施 的财务分析系统 。

机 关 申报 纳 税 。

( 二 )委 托 加 工 应 税 消 费 品 的

扣税

1

.

二 .委托加 工应税消费 品委托 方 的账务处理

( 一) 将 委 托 加 工 收 回的 应税 消

费 品用于对外销售

口

口口

托方代收代缴的消费税 随同支付的加工

将外购的应税 消费品委托加工应

税消 费品

管 理 是 伴 随 着 人 类 实 践 活 动 发 工应税消费

来的 ,哪里有 人类活动 ,哪里就 需要管

理 在 经 济 、政 治 、文 化 方 面 对 于 科 学

三 、结语

管 理及 管理 学 科 学 化 方 面 要 求更 高 。 ( 作者单位 :中航 工业 昌河飞机工 业< 集 团> 有限公 司 )

会计实务:委托加工消费税的财税处理

委托加工消费税的财税处理

对于委托加工物资的核算,主要掌握以下二点:

第一,必须清楚“委托加工物资”账户结构:

该账户借方登记的是:领用加工物资的实际成本;支付的加工费用应负担的运杂费以及支付的税金(包括应负担的增值税、消费税),该账户贷方登记的是:加工完成验收入库的物资的实际成本余额在借方:反映尚未完工的委托加工物资的实际成本和发出加工物资的运杂费等。

《关于增值税税金的说明》:关于凡属于加工物资用于非纳增值税项目、免征增值税项目、未取得增值税专用发票的一般纳税人企业以及小规模纳税企业的加工物资,应将这部分增值税计入加工物资成本。

第二,掌握在不同情况下所发生的消费税,在账务处理上有所不同:

1、凡属于加工物资收回后直接用于销售的,其所负担的消费税计入加工物资成本。

借:委托加工物资(所负担的消费税)

贷:银行存款或应付账款

2、凡属于加工物资收回后用于连续生产的,其所付的消费税先计入“应交税金—应交消费税”科目的借方,按规定用以抵扣加工的消费品销售后所负担的消。

消费税的账务如何处理

消费税的账务如何处理(⼀)⽣产销售应税消费税的账务处理企业⽣产的需要缴纳消费税的消费品,在销售时应当按照应缴消费税额借记“产品销售税⾦及附加”科⽬,贷记“应交税⾦--应交消费税”科⽬。

实际缴纳税消费税时,借记“应交税⾦--应交消费税”科⽬,贷记“银⾏存款”科⽬。

发⽣销货退回及退税时作相反的分计分录。

企业出⼝应税消费品如按规定不予免税或退税的,应视同国内销售,按上款规定进⾏会计处理。

(⼆)以⾃产应税消费品投资的账务处理企业以⾃产的应税消费品作为投资按规定应缴纳的消费税,借记“长期投资”科⽬,贷记“应交税⾦--应交消费税”科⽬。

(三)⽣产应税消费品换取⽣产资料等的账务处理企业以⽣产的应税消费品换取⽣产资料、消费资料或抵偿债务、⽀付代购⼿续费等,应视同销售进⾏会计处理。

按规定应缴纳的消费税,按照本规定第⼀条的规定进⾏会计处理。

(四)⽣产应税消费品⽤于在建⼯程,⾮⽣产机构等的账务处理企业将⽣产的应税消费品⽤于在建⼯程、⾮⽣产机构等其他⽅⾯的,按规定应缴纳的消费税,借记“固定资产”、“在建⼯程”“营业外⽀出”、“产品销售费⽤”等科⽬,贷记“应交税⾦--应交消费税”科⽬。

(五)随同产品出售单独计价的包装物的账务处理随同产品出售但单独计价的包装物,按规定应缴纳的消费税,借记“其他业务⽀出”科⽬,贷记“应交税⾦--应交消费税”科⽬。

企业逾期未退还的包装物押⾦,按规定应缴纳的消费税,借记“其他业务⽀出”、“其他应付款”等科⽬,贷记“应交税⾦--应交消费税”科⽬。

(六)委托加⼯应税消费品的账务处理需要缴纳消费税的委托加⼯应税消费品,于委托⽅提货时,由受托⽅代扣代缴税款。

受托⽅按应扣税款⾦额借记“应收账款”、“银⾏存款”等科⽬,贷记“应交税⾦--应交消费税”科⽬。

委托加⼯应税消费品收回后,直接⽤于销售的,委托⽅应将代扣代缴的消费税计⼊委托加⼯的应税消费品成本,借记“委托加⼯材料”、“⽣产成本”、“⾃制半成品”等科⽬,贷记“应付账款”、“银⾏存款”等科⽬;委托加⼯的应税消费品收回后⽤于连续⽣产应税消费品,按规定准予抵扣的,委托⽅应按代扣代缴的消费税款,借记“应交税⾦--应交消费税”科⽬,贷记“应付账款”、“银⾏存款”等科⽬。

委托加工物资账务处理

委托加工物资账务处理1、发出委托加工物资与支付加工费用发给外单位加工的物资,按实际成本,借记“委托加工物资”科目,贷记“原材料”、“库存商品”等科目。

按支付加工费用、应负担的运杂费等,借记“委托加工物资”科目,贷记“银行存款”等科目;需要交纳消费税的委托加工物资,由受托方代收代交的消费税,借记“委托加工物资”科目(收回后用于直接销售的)等科目,贷记“应付账款”、“银行存款”等科目;借记“应交税费-应交消费税”科目(收回后用于继续加工的),贷记“应付账款”、“银行存款”等科目。

【例 1】公司 2007 年 3 月 20 日委托北海公司加工包装木箱一批,发出木材的实际成本为150000 元。

借:委托加工物资150000贷:原材料——材料150000【例 2】承上例公司2007 年 5 月 10 日支付给大地公司的加工费 12000 元,专用发票上注明的增值税额为2040 元。

借:委托加工物资12000应交税费——应交增值税(进项税额)2040贷:银行存款140402、收回委托加工物资加工完成验收入库的物资和剩余的物资,按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”、“库存商品”等科目,贷记“委托加工物资”科目。

【例】公司 2007 年 5 月 16 日将委托大地公司加工的包装木箱收回,按实际成本160000 元验收入库。

受托加工单位退回一部分木材的实际成本2600 元,已验收入库。

退回的木材:借:原材料2600贷:委托加工物资2600加工完成的包装物验收入库:借:周转材料——包装物160000贷:委托加工物资160000一、受托加工的账务处理1.收到受托加工材料物资时:可不作会计处理,但对收到的受托加工物资要在备查簿中进行登记,记录其收到、投入加工等材料增减。

2.将受托的材料发到生产车间加工后,将人工、辅助材料等记:借:生产成本贷:制造费用等3.加工完成入库时,结转本批加工成本借:库存商品—受托加工产品贷:生产成本4.将加工完成的产品交付,并开出发票时:借:应收账款贷:主营业务收入或其他业务收入应交税金——应交增值税(销项税额)应交税金——应交消费税(如果涉及消费税的,要代扣代缴消费税)5. 在备查簿上登记受托加工材料物资收付情况,并结转库存商品:借:营业成本或其他业务成本贷:库存商品——受托加工产品二、委托加工的账务处理1.转材料到加工单位借:委托加工物资贷:原材料2.计算支付加工费借:委托加工物资应交税费——应交增值税 (进项税 )应交税费——应交消费税(如果加工收回后用于连续生产)贷:应付账款3.收回加工完成产品借:库存商品贷:委托加工物资(包括材料及加工费)注:①凡属于加工物资收回后直接用于销售的,其所负担的消费税计入加工物资成本。

消费税的会计分录账务如何处理

消费税的会计分录账务如何处理消费税的会计处理⼀般包括两部分,即应交消费税额的会计处理和实际交纳消费税额的会计处理。

下⾯区别不同情况具体加以说明。

下⾯店铺⼩编来为你解答,希望对你有所帮助。

(1)公司⽣产的应税消费品,销售时或⽤于换取⽣产资料、消费资料及抵偿债务、⽀付代购⼿续费等⽅⾯时,应按照应交消费税额借记“营业税⾦及附加”账户,贷记“应交税费——应交消费税”账户。

发⽣销货退回时做相反的会计分录。

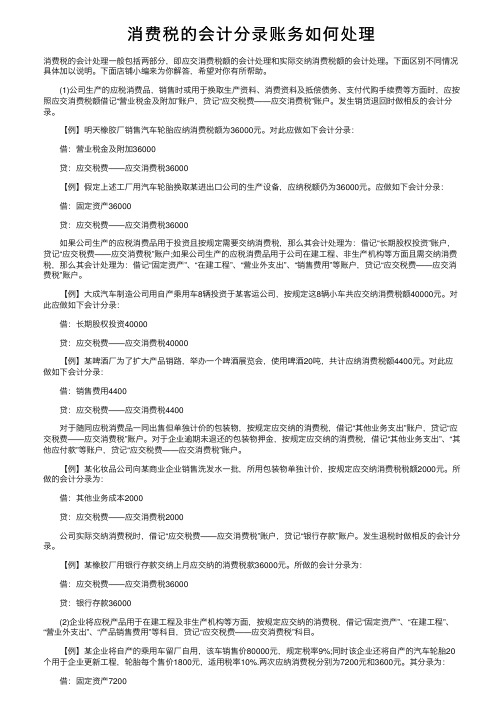

【例】明天橡胶⼚销售汽车轮胎应纳消费税额为36000元。

对此应做如下会计分录:借:营业税⾦及附加36000贷:应交税费——应交消费税36000【例】假定上述⼯⼚⽤汽车轮胎换取某进出⼝公司的⽣产设备,应纳税额仍为36000元。

应做如下会计分录:借:固定资产36000贷:应交税费——应交消费税36000如果公司⽣产的应税消费品⽤于投资且按规定需要交纳消费税,那么其会计处理为:借记“长期股权投资”账户,贷记“应交税费——应交消费税”账户;如果公司⽣产的应税消费品⽤于公司在建⼯程、⾮⽣产机构等⽅⾯且需交纳消费税,那么其会计处理为:借记“固定资产”、“在建⼯程”、“营业外⽀出”、“销售费⽤”等账户,贷记“应交税费——应交消费税”账户。

【例】⼤成汽车制造公司⽤⾃产乘⽤车8辆投资于某客运公司,按规定这8辆⼩车共应交纳消费税额40000元。

对此应做如下会计分录:借:长期股权投资40000贷:应交税费——应交消费税40000【例】某啤酒⼚为了扩⼤产品销路,举办⼀个啤酒展览会,使⽤啤酒20吨,共计应纳消费税额4400元。

对此应做如下会计分录:借:销售费⽤4400贷:应交税费——应交消费税4400对于随同应税消费品⼀同出售但单独计价的包装物,按规定应交纳的消费税,借记“其他业务⽀出”账户,贷记“应交税费——应交消费税”账户。

对于企业逾期未退还的包装物押⾦,按规定应交纳的消费税,借记“其他业务⽀出”、“其他应付款”等账户,贷记“应交税费——应交消费税”账户。

记账实操委托加工物资的会计处理

(2)发生加工成本(不包括受托加工物资)

借:生产成本一代制品A3000

贷:原材料、应付职工薪酬等3000

(3)加工完成入库,结转成本

借:库存商品-代制品A3000

贷:生产成本-代制品A3000

(4)交付委托方时,代收代缴消费税借:银行存款9650

贷:主营业务收入5000 应交税费-应交增值税650 应交税费-应交消费税4000 借:主营业务成本3000 贷:库存商品-代制品A3000 (5)缴纳消费税 借:应交税费-应交消费税4000 贷:银行存款4000

⑤收回委托加工物资 借:库存商品27000 贷:委托加工物资27000 ⑥销售委托加工物资 借:银行存款56500 贷:主营业务收入50000 应交税费一应交增值税(销项税额)6500 ⑦计算并交纳税费 借:税金及附加5000 贷:应交税费一应交消费税5000 借:应交税费一应交消费税100。(以高于受托方的价格销售,补交差价的消费税5000-4000元) 应交税费一应交增值税(已交税金)3070 贷:银行存款4070 ⑧结转销售成本

5、加工完成后收回的剩余物资,需要做反向分录,从委托加工物资内减除。

不一定计入〃委托加工物资〃成本的有

1.消费税(计入成本λ加工后的物资,直接销售,或用于非消费税应税品的连续加工,则消费税计入委托加工物 资成本。

2、消费税(不计入成本λ用于连续加工应税消费品的消费税,可以进行消费税抵扣,这时消费税不能计入成本 ,需要单列。

记账实操-委托加工物资的会计处理

记账实操-委托加工物资的会计处理 委托加工物资的会计分录 1.向受托方发出物资 借:委托加工物资 贷:原材料 2、对于发生的运杂费,做如下分录: 借:委托加工物资 贷:银行存款 3、受托方加工完成时,委托方向受托方支付加工费、消费税等 借:委托加工物资 应交税费——应交增值税(进)——应交消费税 贷:银行存款、应付账款等 4、运回加工物资过程中支付的运杂费:借:委托加工物资 贷:银行存款

委托加工应税消费品的账务及税法处理

委托加工应税消费品的账务及税法处理某一般纳税人的烟草企业将成本为10万元的烟叶(从烟农手中购入)委托A 企业(一般纳税人)加工成烟丝,加工费用为4万元;收回烟丝后,20%的烟丝以10万元的价格直接出售,80%的烟丝继续加工为20标准箱卷烟,加工成本为8万元。

卷烟全部销售,售价为40万元。

外购烟叶时:借:原材料-烟叶10应交税费-应交增值税(进项税)10×13%=1.3贷:库存现金(银行存款)10×(1+13%)=11.3委托加工发送烟叶时:借:委托加工物资10贷:原材料-烟叶10支付加工费、增值税、消费税时:消费税的组成计税价格=(材料成本+加工费用)/(1-消费税税率)=(10+4)/(1-30%)=20(受托方)代收代缴的消费税=20*30%=6借:委托加工物资4+6×20%=5.2应-应交增值税(进项税) 0.68应-应交消费税6×80%=4.8贷:银行存款10.68收回烟丝入库时:借:原材料-烟丝14×80%=11.2库存商品-烟丝14×20%+6×20%=4贷:委托加工物质15.2销售烟丝时:借:银行存款11.7贷:其他业务收入10应交税费-应交增值税(销项税)1.7借:其他业务成本20*20%= 4贷:库存商品-烟丝4加工卷烟时:借:生产成本19.2贷:原材料-烟丝11.2应付职工薪酬8加工好的卷烟入库时:借:库存商品-卷烟19.2贷:生产成本19.2销售卷烟时:借:银行存款46.8贷:主营业务收入40应交税费-应交增值税(销项税)6.8借:主营业务成本19.2贷:库存商品-卷烟19.2借:营业税金及附加40×56%+0.015×20=22.7贷:应-应交消费税22.7交纳消费税时:借:应-应交消费税22.7-4.8=17.9贷:银行存款17.9【总结】1、委托加工的界定(1)委托加工,是指由委托方提供原料或主要材料,受托方只收取加工费和代垫部分辅助材料进行加工。

委托加工物资 小企业会计准则

委托加工物资小企业会计准则

在小企业会计准则下,委托加工物资的核算通常涉及以下几个方面:

1. 发出委托加工物资:小企业将需要加工的物资发送给受托加工方时,应当按照发出物资的成本借记“委托加工物资”科目,贷记“原材料”、“库存商品”等相关科目。

2. 支付加工费用:小企业向受托加工方支付加工费用时,应当借记“委托加工物资”科目,贷记“银行存款”等相关科目。

3. 收回委托加工物资:受托加工方完成加工并将加工后的物资返回给小企业时,小企业应当按照收回物资的成本借记“原材料”、“库存商品”等相关科目,贷记“委托加工物资”科目。

4. 消费税的处理:如果委托加工物资属于应税消费品,且受托方在加工过程中代收代缴了消费税,小企业应当将代收代缴的消费税计入委托加工物资的成本。

借记“委托加工物资”科目,贷记“银行存款”等相关科目。

需要注意的是,小企业会计准则可能会因地区、行业或具体法规的不同而有所差异。

在进行会计处理时,建议参考当地相关的会计准则和法规,并咨询专业的会计师或财务顾问,以确保合规性和准确性。

希望以上内容对你有所帮助!如果你还有其他问题,请随时提问。

委托加工会计分录账务处理

委托加工会计分录账务处理

(一)委托方在委托加工过程中的会计分录:(1)委托方与受托方签订委托加工合同后,按合同向受托方发出委托加工物资:

借:委托加工物资

贷:原材料

对于发生的运杂费,做如下分录:

借:委托加工物资

贷:银行存款

(2)受托方加工完成时,委托方向受托方支付加工费、消费税等

借:委托加工物资

应交税费——应交增值税(进)

——应交消费税

贷:银行存款应付账款

(3)运回加工物资过程中支付的运杂费:

借:委托加工物资

贷:银行存款

(4)委托加工物资运抵仓库,办理入库:

借:原材料

贷:委托加工物资

(二)受托方的会计核算流程:

(1)收到受托加工的物资材料时,不需做账,不需在账簿中确认,只需要在备查簿中备查登记。

(2)在加工过程中:

对于发生的相关费用及人工成本,做如下分录:借:生产成本

贷:原材料――辅助材料

应付职工薪酬等

(3)加工完成后,交付给委托方时,做如下分录:①确认加工劳务收入

借:银行存款或应收账款

贷:主营业务收入/其他业务收入

应交税费――应交增值税(销)

――应交消费税。

委托加工应税消费品消费税的账务处理

委托加工应税消费品消费税的账务处理按照消费税的有关规定,如果委托加工的物资属于应纳消费税的应税消费品,应由受托方在向委托方交货时代收代交税款。

委托加工的应税消费品,用于连续生产的,所纳税款按规定准予抵扣;委托加工的应税消费品直接对外销售的,不再征收消费税。

在会计处理上,也要区分上述不同情况:委托方加工的物资收回后用于连续生产应税消费品的,委托方应按对方代收代缴的消费税额,借记“应交税金——应交消费税”账户,贷记“应付账款”、“银行存款”等账户;委托加工的物资收回后直接出售的,委托方应将对方代收代缴的消费税计人委托加工物资的成本,借记“委托加工物资”账户,贷记“应付账款”、“银行存款”等账户。

委托加工物资加工完成验收入库后,应按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”、“库存商品”等账户,贷记“委托加工物资”账户。

例:A企业委托B企业加工一批甲材料(属于应税消费品),成本为100 000元,支付加工费为26 000元(不含增值税),消费税税率为10%,汽车轮胎加工完毕验收入库,加工费用等尚未支付。

双方适用的增值税税率均为17%.A企业的有关会计处理如下:(1)发出委托加工材料借:委托加工物资 100 000贷:原材料——甲材料 100 000(2)支付加工费用消费税的组成计税价格=(100 000+26 000)÷(1-10%)=140 000(元)(受托方)代收代缴的消费税:140 000×10%=14 000(元)应纳增值税=26 000×17%=4 420(元)根据计算结果A企业编制会计分录如下:①若A企业收回加工后的材料用于继续生产应税消费品借:委托加工物资 26 000应交税金——应交增值税(进项税额) 4 420——应交消费税 14 000贷:应付账款——B企业 44 420②若A企业收回加工后的材料直接用于销售借:委托加工物资 40 000 (26 000+14 000)应交税金——应交增值税(进项税额) 4 420贷:应付账款——B企业 44 420(3)加工完成收回委托加工原材料甲①若A企业收回加工的材料后用于继续生产应税消费品借:原材料——甲材料 126 000贷:委托加工物资 126 000②若A企业收回加工后的材料直接用于销售借:原材料——甲材料 140 000贷:委托加工物资 140 000。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

委托加工应税消费品消费税的账务处理

按照消费税的有关规定,如果委托加工的物资属于应纳消费税的应税消费品,应由受托方在向委托方交货时代收代交税款。

委托加工的应税消费品,用于连续生产的,所纳税款按规定准予抵扣;委托加工的应税消费品直接对外销售的,不再征收消费税。

在会计处理上,也要区分上述不同情况:委托方加工的物资收回后用于连续生产应税消费品的,委托方应按对方代收代缴的消费税额,借记“应交税金——应交消费税”账户,贷记“应付账款”、“银行存款”等账户;委托加工的物资收回后直接出售的,委托方应将对方代收代缴的消费税计人委托加工物资的成本,借记“委托加工物资”账户,贷记“应付账款”、“银行存款”等账户。

委托加工物资加工完成验收入库后,应按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”、“库存商品”等账户,贷记“委托加工物资”账户。

例:A企业委托B企业加工一批甲材料(属于应税消费品),成本为100 000元,支付加工费为26 000元(不含增值税),消费税税率为10%,汽车轮胎加工完毕验收入库,加工费用等尚未支付。

双方适用的增值税税率均为17%.A企业的有关会计处理如下:

(1)发出委托加工材料

借:委托加工物资 100 000

贷:原材料——甲材

料 100 000

(2)支付加工费用

公式:组成计税价格=(材料成本+加工费) ÷(l-比例税率) 注:消费税是价内税

消费税的组成计税价格=(100 000+26 000)÷(1-10%)=140 000(元)

(受托方)代收代缴的消费税:140 000×10%=14 000(元)

应纳增值税=26 000×17%=4 420(元)

根据计算结果A企业编制会计分录如下:

①若A企业收回加工后的材料用于继续生产应税消费品

借:委托加工物资 26 000

应交税金——应交增值税(进项税额) 4 420

——应交消费税 14 000贷:应付账款——B企业 44 420

②若A企业收回加工后的材料直接用于销售

借:委托加工物资 40 000(26 000+14 000)应交税金——应交增值税(进项税额) 4 420

贷:应付账款——B企业 44 420。