CFA考试知识点讲解---有效市场假说与基本变量

有效市场假说ppt课件

;.

7

强有效形式(strong-form)

信息集不但包括了弱式和半强式有效所蕴含的信息,还包括了其他未公 开的内幕信息。即当现行股价充分反映所有公开渠道和其他私下渠道信 息时,市场就达到了强式有效性。

市场强式有效,不但直接否定了技术分析方法与基本分析方法存在的基 础,而且同时否定了任何内线交易人获得异常利润的可能。或者说,市 场上不可能存在能长期稳定地获得异常投资收益的“庄家”。

E t 0 , t , E t 2 2 , t和 E t t k 0 ,

;.

20

二、独立增量:RW2

RW2

假定随机增量不相关,存在异方差,

Et 0,t

, E t2

2 t

,t

,

E

t

tk

0,t,k,,

,意味着不能用历史随机增量的任何函数来预测未来的随机增量,

;.

43

鞅模型 ,随机过程{Pt}是一个鞅:

t 1 t , t 1 , t 2 , t

;.

44

( p j , t + 1 | t ) = ( 1 + ( r j , t + 1 | t ) ) p j , t

;.

3

市场有效意味着:

证券价格充分反应了所有未来能影响证券价值的经济基本面的可得信息 有效市场要求

市场价格 内在价值 - 价格对新的信息反应迅速并且没有偏倚 - 所有投资策略 都只能获得零异常收益 (任何非零异常收益都是偶然的)

;.

4

有效市场的三种形式:

按照股价所反映信息集的大小 ,市场有效一般可分为三种形式 : 弱有效形式(weak-form) 半强有效形式(semistrong-form) 强有效形式(strong-form)

CFA一级知识点完全总结

CFA一级知识点完全总结CFA一级考试是金融行业中最受尊重的资格认证之一、它涵盖了一系列的金融和投资知识,并且对金融从业者的专业素质和能力有着严格的要求。

在备考CFA一级考试时,了解全面的知识点非常重要。

下面是CFA一级知识点的完整总结。

1. 财务报表分析 (Financial Reporting and Analysis)- 会计准则和规定 (Accounting Principles and Standards)- 财务陈述和披露 (Financial Statements and Disclosures)- 成本计算 (Cost Accounting)- 利润分析 (Profit Analysis)- 资产负债表分析 (Balance Sheet Analysis)- 现金流量表分析 (Cash Flow Statement Analysis)2. 数量化方法 (Quantitative Methods)- 数据描述和总结 (Data Descriptive and Summary Statistics) - 概率概念和应用 (Probability Concepts and Applications)- 投资回报和风险度量 (Return and Risk Measures)- 统计推断 (Statistical Inference)- 假设检验 (Hypothesis Testing)- 时序分析 (Time Series Analysis)- 变量关系和回归分析 (Variable Relationships and Regression Analysis)3. 金融市场和产品 (Financial Markets and Products)- 金融市场结构 (Structure of Financial Markets)- 资产类别和金融工具 (Asset Classes and Financial Instruments)- 金融部门和参与者 (Financial Intermediaries and Market Participants)- 并购和合并 (Mergers and Acquisitions)- 利率和货币政策 (Interest Rates and Monetary Policy)- 产品创新和设计 (Product Innovation and Design)4. 伦理和专业标准 (Ethics and Professional Standards)- 伦理理论和框架 (Ethical Theories and Frameworks)- 职业道德和行业标准 (Professionalism and Industry Standards) - 投资顾问职业行为 (Investment Adviser Code of Ethics)- 投资分析师职业行为 (Investment Analyst Code of Ethics)5. 定量投资方法 (Quantitative Investment Methods)- 投资分析、评估和选择 (Investment Analysis, Evaluation and Selection)- 投资组合理论和模型 (Portfolio Theory and Models)- 投资组合构建和优化 (Portfolio Construction and Optimization)- 市场效率和有效市场假设 (Market Efficiency and Efficient Market Hypothesis)- 投资策略和风险管理 (Investment Strategies and Risk Management)- 因子模型和单因子回归 (Factor Models and Single-Factor Regression)- 投资绩效评估和报告 (Investment Performance Evaluation and Reporting)以上是CFA一级考试的主要知识点总结。

行为金融学-有效市场假说

强式有效市场(Strong-Form Efficiency):证券价格充 分反映了所有信息,包括公开信息和内幕信息,任何投资 者都无法获得超额利润。

该假说认为,在一个充分竞争且信息透明的市场中,证券 价格总是能够充分反映所有可得信息,使得任何投资者都 无法通过分析信息获得超额利润。

要点二

背景

有效市场假说起源于20世纪初,随着金融市场的发展和金 融理论的不断完善,逐渐成为现代金融学的核心理论之一 。

有效市场类型

弱式有效市场(Weak-Form Efficiency):证券价格充分 反映了历史价格信息,技术分析无效。

EMH认为市场是理性的,而行为金融学则揭示了市场存在的非理性行为和 决策偏差。

两者互补,共同解释了市场价格的形成和变动。

融合理论构建与实践应用

融合理论构建

将EMH和行为金融学的理论相结合,形成一个更全面的市场 理论。该理论认为,市场价格既受到理性因素的影响,也受 到非理性因素的影响。

实践应用

在投资策略中,投资者可以利用行为金融学的理论来识别市 场中的错误定价机会,并采取相应的投资策略获取超额收益 。同时,监管机构也可以利用行为金融学的理论来更好地理 解和监管市场。

信息传递无时滞

市场上的信息传递是即时的, 没有时滞现象。

02

行为金融学对有效市 场假说的挑战

行为金融学理论基础

心理学基础

市场非有效性

行为金融学借鉴了心理学的研究成果 ,认为投资者的决策受到情绪、认知 偏差和群体行为等因素的影响。

行为金融学认为市场并非完全有效, 而是存在各种异象和无效性,如过度 反应、反应不足和动量效应等。

市场有效假说的基本内容

市场有效假说的基本内容市场有效假说是现代金融经济学领域的一个重要理论,其基本内容是市场反映了所有公开信息的最佳解释,并且市场价格能够准确地反映资产的内在价值。

换句话说,市场有效假说认为市场上的交易者会根据可获得的信息评估资产的真实价值,并通过买入卖出来使价格接近其内在价值。

根据市场有效假说,投资者无法通过分析公开信息或利用技术分析来获得超额收益。

因为市场上的信息是公开的,任何信息的利好或利空消息都会立即反映在资产价格上,导致资产价格快速调整到正确的水平。

市场有效假说削弱了基于技术分析和基本分析的交易策略的有效性,主张投资者应该采用被动投资策略,追踪市场指数,而不是试图预测市场走势。

市场有效假说的基本内容可以分为三个不同的形式:弱式有效市场、半强式有效市场和强式有效市场。

在弱式有效市场中,价格已经反映了所有过去的交易信息,即技术分析无法获得超额收益。

在半强式有效市场中,价格不仅反映了过去的交易信息,还反映了所有公开的非交易信息,即不能通过基本分析来获得超额收益。

在强式有效市场中,价格反映了所有公开和非公开信息,即无论是技术分析还是基本分析都无法获得超额收益。

然而,市场有效假说也受到了一些批评。

一些人认为,在市场上存在投资者的非理性行为和市场的非有效性。

这可能导致价格偏离资产的内在价值,创造投资机会。

此外,市场有效假说假设了投资者具有完全信息和理性行为,但现实中投资者的信息不对称和行为偏差可能会影响市场的有效性。

在实践中,市场有效假说可以为投资者提供一种参考框架,但并不意味着市场总是正确的。

投资者应该对于市场的有效性保持警觉,并根据自己的情况和目标制定合适的投资策略。

《有效市场假说检验》课件

对未来研究的展望

01

深入研究市场微观结构对价格形成的影响,探讨市 场非完全有效性的原因和机制。

02

结合行为金融学理论,揭示投资者心理和行为对市 场价格的影响。

03

拓展有效市场假说在不同国家和地区的适用性研究 ,以检验其普适性。

自相关性检验

总结词

通过分析股票价格时间序列数据的自相关性,检验市 场是否遵循随机游走假设。

详细描述

自相关性检验是一种检验时间序列数据的方法。它通 过分析股票价格时间序列数据在不同时间点之间的相 关性,来判断股票价格是否遵循随机游走假设。如果 股票价格时间序列数据不存在自相关性,即每个时间 点的价格变动是独立的,则认为市场遵循随机游走假 设;反之,如果存在自相关性,则认为市场存在趋势 或过度反应的现象,不符合有效市场假说。

《有效市场假说检验》ppt课件

目录

• 有效市场假说简介 • 有效市场假说的理论基础 • 有效市场假说的实证检验 • 市场非有效性研究 • 结论与展望

01

有效市场假说简介

有效市场假说的定义

01

有效市场假说(EMH)认为,市 场中的价格反映了所有可用的信 息,并且价格变化是随机的,不 可预测的。

ห้องสมุดไป่ตู้02

为市场存在过度反应或反应不足的情况。

事件研究法

总结词

通过研究特定事件对股票价格的影响,检验 市场是否能够快速、准确地反映相关信息。

详细描述

事件研究法是一种通过分析特定事件(如公 司业绩公告、并购交易等)发生前后股票价 格的变动,来检验市场是否能够快速、准确 地反映相关信息的方法。如果市场能够迅速 对事件做出反应,则认为市场是有效的;反 之,如果市场反应滞后或存在过度反应,则

第3章 有效市场假说

பைடு நூலகம்

损失

赢利 0

(二)行为资产定价模型(Behavior Asset Pricing Model)

信息交易者和噪声交易者

信息交易者是严格按CAPM行事的理性投资 者,他们不会受到认知偏差的影响,只关 注组合的均值和方差,噪声交易者则不按 CAPM行事,他们会犯各种认知偏差错误, 并没有严格的对均值方差的偏好。

半强式有效市场假设

半强式有效市场假设认为现行的股票价格不只是反映了历史 价格所包含的信息。该层次里明显的具体的信息组包括历史价格所反 映的和所有公开的可得到的信息组所反映的信息。

强式有效市场假设

这是有效市场的最高层次 ,在现实生活中不可能出现。该 假设意味着任何市场参与者所了解的信息不论是公开的或未公开的都 被全面准确地反映到了市场价格上去。

(一)对投资者理性的挑战

行为金融理论发现,某些投资者的行为实际 上并不满足收益最大化 (或效用最大化 ) 要求,这些投资者被称为“噪声交易者”。

他们主要在对待风险的态度,投资决策等 方面偏离理性要求。

投资者的非理性心理将对EMH形成致命的挑 战。

(二)对投资者交易无关性的挑战

心理学研究表明,即使个人投资者依靠自己 的判断来做交易决策,他们的交易仍然有很 强的相关性。

在BAPM中,证券的预期收益是由其“行为 Beta”决定的,Beta是“均值方差有效组 合”的切线斜率。

(三)噪声交易者模型

Delong,Shleifer,Summers和Waldman, 在 在1990年提出噪声交易者模型。

噪声与信息是相对的概念。

市场中存在两类交易者:理性投资者和噪声 交易者。

有效市场实证方法

(一)EMH的理论基础

cfa考试知识点总结

cfa考试知识点总结一、投资组合管理投资组合管理是CFA考试的核心知识点之一,也是金融领域的重要基础。

在这个方面,考生需要理解投资组合的特点、组合构建与管理、风险管理等内容。

其中,包括资产配置、证券选择、投资组合绩效评估等内容。

此外,对于投资组合的风险调整绩效评估、有效前沿、资产组合的风险特征等内容也需要深入了解。

在投资组合管理方面,考生还需要掌握现代投资理论、有效市场假说、投资组合理论、资本资产定价模型(CAPM)等内容。

此外,对于资本市场线、有效市场假设、套利定价理论等内容也需要有一定的了解。

二、资产估值资产估值是CFA考试的另一个重要知识点,也是金融领域的重要内容。

在这个方面,考生需要掌握股票、债券、期货、期权等不同资产类别的估值方法、估值模型、估值技术等内容。

其中,包括贴现现金流量法、市场多因子模型、实际市场多因子模型等内容。

此外,对于资产估值的基本原理、评估方法、估值技术等内容也需要深入了解。

在资产估值方面,考生还需要掌握估值模型的假设条件、参数计算方法、估值误差的分析以及对估值的风险测度等内容。

此外,对于风险溢价、股票估值模型、债券估值模型、期权估值模型等内容也需要有一定的了解。

三、公司财务公司财务是CFA考试的另一个重要知识点,也是金融领域的重要内容。

在这个方面,考生需要理解公司财务的基本原理、财务报表分析、财务报表陈述、财务政策等内容。

其中,包括财务报表的结构与内容、财务报表分析的基本原理、财务报表陈述的基本原则等内容。

此外,对于公司财务的成本计量、财务报表陈述的解释和分析等内容也需要深入了解。

在公司财务方面,考生还需要掌握财务报表陈述的基本原则、财务报表陈述的基本要求、财务报表陈述的基本作用等内容。

此外,对于不同类型的财务报表陈述(如现金流量表、利润表、资产负债表等)的分析方法、财务报表陈述的解释和分析等内容也需要有一定的了解。

四、财务报告分析财务报告分析是CFA考试的另一个重要知识点,也是金融领域的重要内容。

cfa二级考试题目

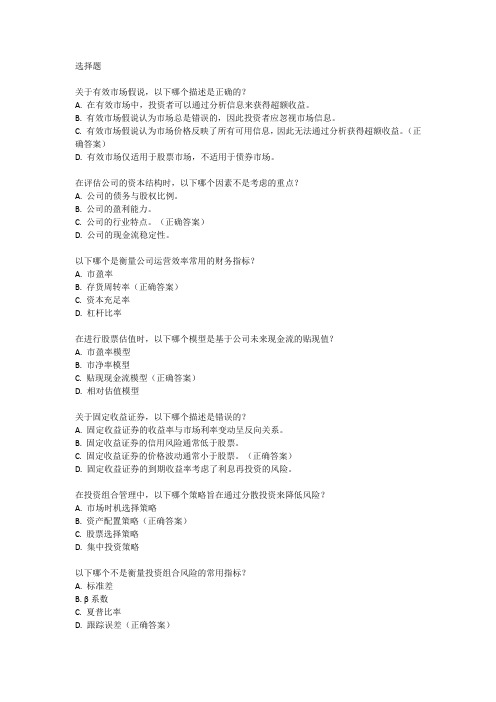

选择题关于有效市场假说,以下哪个描述是正确的?A. 在有效市场中,投资者可以通过分析信息来获得超额收益。

B. 有效市场假说认为市场总是错误的,因此投资者应忽视市场信息。

C. 有效市场假说认为市场价格反映了所有可用信息,因此无法通过分析获得超额收益。

(正确答案)D. 有效市场仅适用于股票市场,不适用于债券市场。

在评估公司的资本结构时,以下哪个因素不是考虑的重点?A. 公司的债务与股权比例。

B. 公司的盈利能力。

C. 公司的行业特点。

(正确答案)D. 公司的现金流稳定性。

以下哪个是衡量公司运营效率常用的财务指标?A. 市盈率B. 存货周转率(正确答案)C. 资本充足率D. 杠杆比率在进行股票估值时,以下哪个模型是基于公司未来现金流的贴现值?A. 市盈率模型B. 市净率模型C. 贴现现金流模型(正确答案)D. 相对估值模型关于固定收益证券,以下哪个描述是错误的?A. 固定收益证券的收益率与市场利率变动呈反向关系。

B. 固定收益证券的信用风险通常低于股票。

C. 固定收益证券的价格波动通常小于股票。

(正确答案)D. 固定收益证券的到期收益率考虑了利息再投资的风险。

在投资组合管理中,以下哪个策略旨在通过分散投资来降低风险?A. 市场时机选择策略B. 资产配置策略(正确答案)C. 股票选择策略D. 集中投资策略以下哪个不是衡量投资组合风险的常用指标?A. 标准差B. β系数C. 夏普比率D. 跟踪误差(正确答案)关于期权定价,以下哪个模型是最常用的?A. 费雪方程式B. 黑-斯科尔斯模型(正确答案)C. 有效市场假说D. 卡普兰-米尔斯模型在进行宏观经济分析时,以下哪个指标不是常用的先行指标?A. 制造业订单B. 失业率(正确答案)C. 建筑许可D. 消费者预期指数。

cfa一级知识点

cfa一级知识点CFA一级知识点:投资组合理论投资组合理论是金融领域的重要理论之一,它是指通过在不同资产之间进行合理配置,以达到预期收益率和风险的平衡。

投资组合理论旨在帮助投资者最大化收益并降低风险。

1. 投资组合理论的基本原理投资组合理论基于以下两个基本原理:多样化和有效前沿。

- 多样化原理:投资者应将资金分散投资于不同的资产类别,以降低整体投资组合的风险。

多样化可以通过投资于不同行业、不同地区、不同资产类型等方式来实现。

- 有效前沿原理:投资者应选择在风险和收益之间取得最佳平衡的投资组合,即有效前沿。

有效前沿上的每个点代表着在给定风险水平下能够取得的最大收益。

2. 投资组合的风险和收益投资组合的风险和收益取决于其中各个资产的风险和收益。

投资者需要了解不同资产类别的特点,包括股票、债券、期货等。

不同资产类别具有不同的收益率和风险水平,投资者可以通过组合这些资产来平衡收益和风险。

3. 马科维茨均值-方差模型马科维茨均值-方差模型是投资组合理论的核心模型之一。

该模型通过计算资产的预期收益率、协方差矩阵和风险厌恶系数,确定最佳的投资组合。

4. 投资组合的权衡在构建投资组合时,投资者需要权衡多个因素,包括预期收益、风险、流动性、成本等。

投资者应根据自身的投资目标和风险承受能力来确定合适的权衡。

5. 有效市场假说有效市场假说是投资组合理论的重要假设之一。

该假说认为市场是高效的,即所有信息都已经被充分反映在资产价格中,投资者无法通过分析信息获取超额收益。

6. 投资组合的动态调整投资组合不是一成不变的,投资者需要根据市场情况和个人需求进行动态调整。

投资者可以通过定期重新平衡投资组合或根据市场趋势进行调整。

7. 风险管理与投资组合理论投资组合理论中强调了风险管理的重要性。

投资者可以通过多种方式来管理投资组合的风险,包括风险分散、期权策略、对冲等。

8. 投资组合理论的应用投资组合理论可以应用于各种投资场景,包括个人投资、机构投资、资产配置等。

theories of futures returns cfa笔记

theories of futures returns cfa笔记Theories of Futures Returns的CFA笔记主要涉及以下内容:1. 无套利的资产定价理论:这一理论认为,没有无风险套利的资产定价模型可以推导出未来的收益。

这是因为无套利假设意味着市场是有效的,而有效的市场无法预测未来的收益。

2. 资本资产定价理论(CAPM):该理论认为,投资组合的回报率由两部分组成:一是无风险利率,二是风险溢价。

风险溢价与投资组合的系统性风险水平成正比。

CAPM可以帮助我们理解未来收益的来源,但它不能预测未来的收益。

3. 套利定价理论(APT):与CAPM类似,APT认为投资组合的回报率由多个因素决定。

与CAPM不同的是,APT认为这些因素与投资组合的风险水平成正比,而不是与市场风险成正比。

因此,APT提供了一种更灵活的方式来理解未来收益的来源。

4. 行为金融学:这一领域的研究表明,投资者行为会影响市场价格,从而影响未来的收益。

行为金融学认为,投资者心理和行为会影响他们的决策,导致市场价格的偏差。

这些偏差可能会产生无风险套利的机会,从而影响未来的收益。

5. 有效市场假说(EMH):EMH认为市场是有效的,即市场价格反映了所有可用的信息。

根据EMH,投资者无法通过分析信息来预测未来的收益,因为市场已经对所有信息进行了充分的调整。

然而,许多实证研究挑战了EMH的有效性,表明市场可能不是完全有效的。

在准备CFA考试时,了解这些理论的基本概念和逻辑非常重要。

此外,考生还应学会将这些理论应用于实际投资环境中,并理解它们在实际投资决策中的重要性。

通过将理论知识与实践相结合,考生可以更好地理解投资世界并做出更明智的决策。

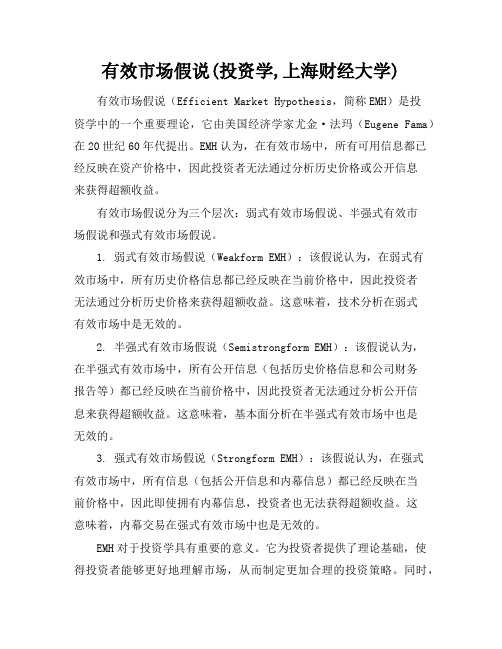

有效市场假说(投资学,上海财经大学)

有效市场假说(投资学,上海财经大学)有效市场假说(Efficient Market Hypothesis,简称EMH)是投资学中的一个重要理论,它由美国经济学家尤金·法玛(Eugene Fama)在20世纪60年代提出。

EMH认为,在有效市场中,所有可用信息都已经反映在资产价格中,因此投资者无法通过分析历史价格或公开信息来获得超额收益。

有效市场假说分为三个层次:弱式有效市场假说、半强式有效市场假说和强式有效市场假说。

1. 弱式有效市场假说(Weakform EMH):该假说认为,在弱式有效市场中,所有历史价格信息都已经反映在当前价格中,因此投资者无法通过分析历史价格来获得超额收益。

这意味着,技术分析在弱式有效市场中是无效的。

2. 半强式有效市场假说(Semistrongform EMH):该假说认为,在半强式有效市场中,所有公开信息(包括历史价格信息和公司财务报告等)都已经反映在当前价格中,因此投资者无法通过分析公开信息来获得超额收益。

这意味着,基本面分析在半强式有效市场中也是无效的。

3. 强式有效市场假说(Strongform EMH):该假说认为,在强式有效市场中,所有信息(包括公开信息和内幕信息)都已经反映在当前价格中,因此即使拥有内幕信息,投资者也无法获得超额收益。

这意味着,内幕交易在强式有效市场中也是无效的。

EMH对于投资学具有重要的意义。

它为投资者提供了理论基础,使得投资者能够更好地理解市场,从而制定更加合理的投资策略。

同时,EMH也为金融监管提供了依据,帮助监管机构制定更加有效的监管政策,保护投资者的利益。

然而,EMH也面临着一些挑战。

尽管EMH在理论上非常完美,但在实际应用中,市场并非总是有效的。

一些研究表明,市场存在一定的无效性,投资者可以通过分析市场信息来获得超额收益。

EMH也无法解释一些市场现象,如股票市场的泡沫和崩盘等。

因此,尽管EMH在投资学中具有重要地位,但投资者在应用EMH 时,也需要结合实际情况,灵活运用各种投资策略,以实现投资目标。

CFA二级考试答案

CFA二级考试答案1. 以下哪项是关于有效市场假说的最准确描述?A. 市场价格总是正确的。

B. 市场价格反映了所有可获得的信息。

C. 市场价格总是高于其内在价值。

D. 市场价格总是低于其内在价值。

正确答案:B2. 在评估一个公司的财务状况时,以下哪项指标是最为重要的?A. 流动比率B. 负债比率C. 股东权益回报率D. 总资产回报率正确答案:C3. 以下哪项不是宏观经济分析中的关键因素?A. 通货膨胀率B. 失业率C. 国内生产总值(GDP)D. 企业利润率正确答案:D4. 在固定收益投资中,以下哪项因素对债券价格的影响最大?A. 利率变动B. 信用评级变化C. 债券的到期时间D. 发行人的财务状况正确答案:A5. 在进行投资组合管理时,以下哪项是风险管理的关键组成部分?A. 资产配置B. 市场时机C. 证券选择D. 风险预算正确答案:D6. 以下哪项不是股票估值的常用方法?A. 折现现金流(DCF)B. 市盈率(P/E)C. 净资产价值(NAV)D. 销售增长率正确答案:D7. 在衍生品市场中,以下哪项不是期权的基本类型?A. 看涨期权B. 看跌期权C. 双向期权D. 价差期权正确答案:C8. 在国际投资中,以下哪项不是汇率风险的主要来源?A. 利率差异B. 政治不稳定C. 贸易平衡D. 经济周期正确答案:B9. 在财务报表分析中,以下哪项不是现金流量表的主要部分?A. 经营活动现金流B. 投资活动现金流C. 筹资活动现金流D. 非经常性收益正确答案:D10. 在行为金融学中,以下哪项不是投资者常见的认知偏差?A. 过度自信B. 损失厌恶C. 代表性启发D. 市场效率正确答案:D。

有效市场假说

有效市场假说有效市场假说是金融领域中的一种理论假说,主张资本市场中的价格总是能够反映出全部可获得信息的价值。

即市场参与者能够迅速、准确地获取到所有的信息,并且能够根据这些信息做出理性的投资决策,进而使市场价格始终处于公允与合理的水平上。

本文将从有效市场假说的定义、假设、类型和相关证据等方面进行探讨。

在有效市场假说中,它所定义的“有效市场”是指信息交流畅通且参与者能够迅速获取到全部信息的市场。

其中的“有效”反映了市场价格的准确性和信息的及时性,而“市场”则指涉到各种金融资产交易的场所,包括股票市场、债券市场、期货市场等。

有效市场假说的核心假设是市场中的参与者是理性的,他们在进行投资决策时会基于所有可用的信息,并在不同的价格水平上作出不同的交易决策。

也就是说,这些参与者对于市场的决策都是基于理性、追求利益最大化的。

此外,有效市场假说还假设了市场参与者能够实施交易,并且交易是个人化和无摩擦的,没有额外的费用和交易限制。

根据不同信息的反应速度和可获取性,有效市场假说可分为三种类型:弱式有效市场、半强式有效市场以及强式有效市场。

弱式有效市场假说认为,市场价格已经充分反映了过去的历史数据,即市场中的参与者无法通过分析历史价格来预测未来的价格走势。

此时,技术分析和基本面分析等预测方法是无效的,因为市场价格已经包含了所有可获取的历史信息。

半强式有效市场假说认为,市场价格已充分反映了所有公开信息,但仍然可能存在一些非公开信息。

也就是说,对于那些只能通过内部信息获得的市场参与者而言,他们有可能通过这些信息获得额外的利润。

而对于外部投资者而言,则无法通过获取并分析这些非公开信息来获取超额利润。

强式有效市场假说认为,市场价格已充分反映了所有的信息,包括公开信息和非公开信息。

在这种市场中,即使是那些拥有内部信息的市场参与者也无法通过这些信息获得超额利润。

关于有效市场假说的证据也有着不同的观点和研究结果。

一些实证研究支持有效市场假说,其中包括对市场价格走势的统计分析。

CFA考试知识点讲解---有效市场假说与基本变量

CFA考试通关秘籍大放送---有效市场假说与基本变量☆有效市场假说(Efficient Market Hypothesis)考试有可能会考到有效市场假说的三种形式,通常会考生评估情况并判断这种情况违反了哪种有效市场假说。

三种有效市场假说形式以及相关研究罗列如下:1◆弱式有效市场假说a.证券价格反映了市场上所有价格和交易的历史信息。

如果此种假设为真,那么技术分析没什么用了。

b.总体上,现有研究支持弱式有效市场假说。

2◆半强式有效市场假说市场价格对新的公开信息反映迅速,包括股票交易信息(弱式)或者是“基本”的信息,比如公司收益、金融比率,新公告等等。

因此,历史数据分析并不能对股票未来走向做出更好的预测。

那么,如果半强式有效市场假说正确,则基本分析失效。

不支持半强式有效市场假说的反常情况包括:a.高红利回报率的股票比低红利回报率的股票表现好;b.股票价格不能及时反映意外的收益,所以买入黑马公司并卖出表现差的公司股票是可能获利的;c.一月效应和星期五效应(股票价格在周五收盘和周一开盘期间会下跌);d.低P/E公司的股票可能比高P/E公司的股票表现好;e.低市盈率与增长比率(price/earnings to growth ratios,PEG)公司股票可能比高PEG公司股票表现好。

但是并非所有研究都印证这一点。

小公司比大公司表现好。

有人认为这是因为风险测量不准确,而且交易成本也会降低大多数小公司可能带来的收益。

被忽视的股票(量小,很少被分析人员注意)可能会比其他股票表现好。

一些研究得到了相反的发现。

相比市场价值以高账面价格销售的股票可能会有更高的收益。

在股票刚刚在证券交易所挂牌时购买很可能又超常的回报3◆强式有效市场假说所有的信息(无论公开还是私密的)以及这些数据的映射都已经反应在价格中。

新信息会影响价格,但是因为新信息是随机进入市场的,因此价格波动也是随机的。

如果这个形式的EMH正确的话,有内幕消息者也无法获得超常收益。

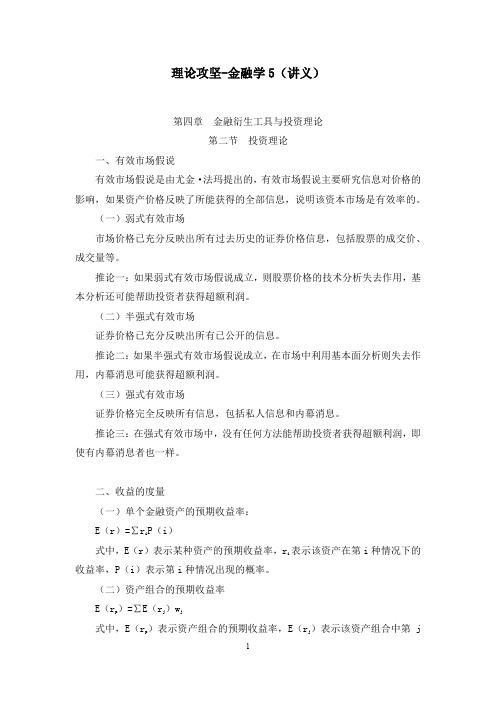

财会类专业知识金融学5(投资理论)

理论攻坚-金融学5(讲义)第四章金融衍生工具与投资理论第二节投资理论一、有效市场假说有效市场假说是由尤金·法玛提出的,有效市场假说主要研究信息对价格的影响,如果资产价格反映了所能获得的全部信息,说明该资本市场是有效率的。

(一)弱式有效市场市场价格已充分反映出所有过去历史的证券价格信息,包括股票的成交价、成交量等。

推论一:如果弱式有效市场假说成立,则股票价格的技术分析失去作用,基本分析还可能帮助投资者获得超额利润。

(二)半强式有效市场证券价格已充分反映出所有已公开的信息。

推论二:如果半强式有效市场假说成立,在市场中利用基本面分析则失去作用,内幕消息可能获得超额利润。

(三)强式有效市场证券价格完全反映所有信息,包括私人信息和内幕消息。

推论三:在强式有效市场中,没有任何方法能帮助投资者获得超额利润,即使有内幕消息者也一样。

二、收益的度量(一)单个金融资产的预期收益率:E(r)=∑riP(i)式中,E(r)表示某种资产的预期收益率,ri表示该资产在第i种情况下的收益率,P(i)表示第i种情况出现的概率。

(二)资产组合的预期收益率E(rp )=∑E(rj)wj式中,E(rp )表示资产组合的预期收益率,E(rj)表示该资产组合中第j种资产的收益率,wj表示第j种资产在该资产组合中所占的比重。

投资组合的预期收益率是资产组合中各单个金融资产预期收益率的加权平均数。

(三)资产组合的相关系数两种资产组合的相关系数(ρ)是用来表示两种资产收益变动之间的相关关系,它的值总是在–1到1之间。

如果相关系数为1,表明两种资产完全正相关,两种资产的风险完全不能相互抵消,所以这样的组合不能降低任何风险;如果相关系数为–1,表明两种资产完全负相关,两种资产的风险可以充分地相互抵消,甚至完全消除,所以这样的组合能够最大程度的降低风险;如果–1<相关系数<1,表明这两种资产的收益率具有不完全的相关关系,资产组合可以分散风险,但是不能完全消除风险。

有效市场假说

有效市场假说Corporation standardization office #QS8QHH-HHGX8Q8-GNHHJ8有效市场理论一、尤金·法玛简介尤金·法玛(Eugene F. Fama),着名经济学家、金融经济学领域的思想家,芝加哥经济学派代表人物之一,芝加哥大学教授。

2013年10月,因为对资产价格的实证分析,尤金·法玛与另一位芝加哥大学教授、芝加哥经济学派代表人物之一拉尔斯·彼得·汉森,以及罗伯特·希勒(Robert Shiller)获得2013年诺贝尔经济学奖。

1939年2月14日,尤金·法玛出生在美国马萨储塞州波士顿,移民家族的第三代。

幼年时代法玛热爱运动,在长跑、足球和棒球方面都有过人之处。

他还曾改变过规则,“我还是足球中散锋位置的发明者”。

1956年,17岁的法玛进入塔夫茨大学学习法语。

法玛打算大学毕业后去做一个高中教师或者体育教练,“我就是奔着塔夫茨的体育馆去的”。

两年后,法玛跟高中时代的恋人佐里安·迪美(Sallyann Dimeco)喜结连理。

过了一年,他们的第一个孩子降生,于是体育变得不太重要了。

法玛在那里遇到了酷爱高尔夫球的哈里·恩斯特(Harry Ernst)教授,他是一位优秀的统计学家,被法玛称作他“一生中事业上的北极星”。

1960年修业期满,法玛进入美国芝加哥大学攻读博士学位,进入芝加哥大学的第二年,法玛就开始在米勒的指导下做博士论文研究,主题是关于股票市场价格行为的研究。

二、“”(Efficient Market Hypothesis,)(一)发端1900年路易·巴舍利耶(Louis Bachelier)发表了最早使用统计方法分析收益率的着作,他把发明来分析赌博的方法用于股票、债券、期货和期权,而他最大的贡献就是认识到金融资产价格的变化过程是布朗运动。

但是,巴舍利耶并没有给出多少经验证据来支持他关于市场收益率是独立的、具有相同分布的随机变量的论点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

CFA考试通关秘籍大放送---有效市场假说与基本变量

☆有效市场假说

(Efficient Market Hypothesis)

考试有可能会考到有效市场假说的三种形式,通常会考生评估情况并判断这种情况违反了哪种有效市场假说。

三种有效市场假说形式以及相关研究罗列如下:

1◆弱式有效市场假说

a.证券价格反映了市场上所有价格和交易的历史信息。

如果此种假设为真,那么技术分析没什么用了。

b.总体上,现有研究支持弱式有效市场假说。

2◆半强式有效市场假说

市场价格对新的公开信息反映迅速,包括股票交易信息(弱式)或者是“基本”的信息,比如公司收益、金融比率,新公告等等。

因此,历史数据分析并不能对股票未来走向做出更好的预测。

那么,如果半强式有效市场假说正确,则基本分析失效。

不支持半强式有效市场假说的反常情况包括:

a.高红利回报率的股票比低红利回报率的股票表现好;

b.股票价格不能及时反映意外的收益,所以买入黑马公司并卖出表现差的公司股票是可能获利的;

c.一月效应和星期五效应(股票价格在周五收盘和周一开盘期间会下跌);

d.低P/E公司的股票可能比高P/E公司的股票表现好;

e.低市盈率与增长比率(price/earnings to growth ratios,PEG)公司股票可能比高PEG公司股票表现好。

但是并非所有研究都印证这一点。

小公司比大公司表现好。

有人认为这是因为风险测量不准确,而且交易成本也会降低大多数小公司可能带来的收益。

被忽视的股票(量小,很少被分析人员注意)可能会比其他股票表现好。

一些研究得到了相反的发现。

相比市场价值以高账面价格销售的股票可能会有更高的收益。

在股票刚刚在证券交易所挂牌时购买很可能又超常的回报

3◆强式有效市场假说

所有的信息(无论公开还是私密的)以及这些数据的映射都已经反应在价格中。

新信息会影响价格,但是因为新信息是随机进入市场的,因此价格波动也是随机的。

如果这个形式的EMH正确的话,有内幕消息者也无法获得超常收益。

研究表明公司内部人员可以获得超常收益,但是根据公司公开信息进行交易的投资者则无法获得超常收益。

这两种情况与强式有效市场假说相违背。

分析人员和专业投资经理比一般投资者对信息有更深的理解和更强的操作。

但是研究显示,听从分析师建议的投资者并不能获取超常收益,并且互惠基金(雇佣代理人或者专业投资经理)也不能获得超常收益。

☆基本变量(ROE,RM,RF,G)

(1)考生可能在解决公司财务、资产投资和金融分析报告的问题时需要计算净资产收益率(Return on Equity, ROE)。

要得到正确答案,考生就需要记住最基本的损益表及其变动。

损益表可以为考生提供最后计算所需要的销售净利润率。

之后使用杜邦模型的三个步骤就可以确定

ROE。

在利用杜邦模型确定了ROE之后,这些变量(ROE和增长率)就可以用来计算股利分配率。

(2)考生必须透彻地理解与权益资本成本和定价相关的计算。

问题很可能会提供市场的风险溢价而不是市场的要求回报率。

市场的风险溢价等于市场的要求回报率减去无风险利率:市场风险溢价=rM-rF。

这一点在过去的Level I考试中反复考察过,并且在Level II考试中也是关键知识点。

(3)在基本问题上有一些常犯的错误。

比如说,考生在计算股票价值或者股票的预期回报时需要知道如何使用预期股息(利用戈登增长模型)。

一个常见的错误是在考生会在计算中使用现在的股息而不是未来的预期股息。

现在的股息意味着最近支付的股息(按年计算)。

如果股息已经付过,股票现在的购买者得到的就不是去年的股息。

相应的,股票的价格应当基于未来的(即下一年)的收益,因为持股人永远不可能得到去年的股息。

假设股息在投资人拥有股票的期间已经支付过(考试一般这样考),下一个买家得到的就是预期股息。

☆订单种类和边际购买

你需要了解以下订单种类:

市价订单:这是最常见的订单,按照最优的当前价格购买或者出售。

限价订单:此类订单按照限定的价格执行。

如果有购买限定,执行价格必须少于或者等于限定价格;如果有售出限定,执行价必须高出或者等于限定价格。

止损单/锁定利润单:订单将会在达到止损价时变成市价订单。

假设三星股票的止损损失为50美元,那么这意味着当三星股票下跌了50美金以上时,订单即被执行。

锁定利润单将会在锁定利润价格或者更高时买入股票。

卖空:考生需要知道卖空是如何操作的。

空头所出售的股票并不是其现在手中所拥有的,而是空头预期股票价格将来会下跌,而他将会在未来股票价格低时买入。

如果被看空的股票需要支付股息的话,那么卖空股票的投资方将要支付股息。

关于边际购买(Buying on Margin)你需要了解以下几点:

最初的边际指的是投资方在交易开始时支付的预付款;但是,在考试中投资人可能会所要求的支付更多。

维持保证金是账户中必须留存的资产。

当投资人的资产价格跌到维持保证金水平之下时,必须追加保证金。

这种情况下,投资人必须拿出足够多的额外资本(通常为现金)来让股票持有者的收益达到维持保证金的水平。

☆股票指数

考生应该了解计算股票指数的三种方法。

并且,一定要对此了如指掌。

(1)价格加权指数会向高价格股票的价格偏移。

(2)价值加权指数会向市场资本化率最高的股票偏移。

(3)无论股票的资本化率是大还是小,非加权指数受到的影响相同。

本文由战略合作伙伴、CFA协会官方认可的全球著名教材出版机构WILEY编写。