格力电器2011年财务报表分析

格力电器财务报表分析.doc

前言如今国内经济处于低速发展的态势,家电行业大环境发展也十分不景气,企业间竞争日益加剧,这时就需要企业能够正确认识自己,能看出自身的优势和劣势,纠正其不足之处,企业才能在经济市场中百战不殆。

而财务报表分析就可以帮助人们达到这一目的,由此可见,财务报表分析对企业来说具有至关重要的意义。

通过财务报表分析可以了解到不同时期的发展速度;可以根据基本财务指标看出企业经营状况和经营结果;还可以反映出企业现状发展态势及未来发展能力;有助于企业认清自身的不足以及找出同行业间的差距等等,总之,财务报表分析十分重要,企业的发展更是离不开对其的分析。

本文通过采用财务指标分析法和比较分析法,对格力电器2010年到2012年这三年来的财务报表进行分析。

首先是对格力电器基本财务指标进行初步分析;然后从偿债能力、营运能力、盈利能力和发展能力等方面,对格力电器的财务报表进行深入剖析,解读格力电器成长的过程。

本文的创新点就是以企业实例来进行财务报表分析,并通过横向对比2012年竞争对手美的电器和青岛海尔的财务指标,找出格力电器存在的问题以及其发展的阻碍,并给出相关建议和解决措施。

1格力电器的企业概括珠海格力电器股份有限公司经过22年的不断进步与发展,使企业成功的实现了百年的跨越。

格力电器从成立至今,创新一直都是其企业灵魂,格力电器为了能在竞争中立于不败之地,更是不惜重金进行技术改革,广泛招募人才,从而壮大企业实力,使格力电器无论是应对经济危机还是面对国内国外不景气的家电形势,都能保持着稳定的发展速度,格力的进步与目共睹,它是当之无愧的家电行业领头人。

格力电器是一家国有控股的大型空调企业,格力空调无论是在国内市场还是在海外市场,都占据着相当大的销售份额,可以说格力空调的产量和销量均要高于同行业的其他企业。

而格力能拥有如此好的经营业绩,离不开企业领导的管理和技术上的支持,更离不开在质量上的创新,严格审核产品质量,不放过一丝一毫的细小问题,力争打造“完美”的格力空调,就是这种高标准、高要求,推动着格力电器的不断进步。

格力电器财务报表分析

珠海格力电器股份有限公司财务报表分析第一组:黄锐鹏李润林健成谢进利目录一.公司概述.............................................. 二.财务报表分析.......................................... 三.企业偿债能力分析...................................... 四.企业盈利能力分析...................................... 五.企业发展能力分析 (11)六.总结 (13)一.公司概述1.公司简介珠海格力电器股份有限公司前身为珠海市海利冷气工程股份有限公司,1989年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994年经珠海市体改委批准更名为珠海格力电器股份有限公司,1996年11月18日经营范围:货物、技术的进出口(法律、法规、规章明文规定禁止进出口的货物、技术除外)。

制造、销售:泵、阀门、压缩机及类似机械的制造;风机、衡器、包装设备等通用设备制造;电机制造;输配电及控制设备制造;电线、电缆、光缆及电工器材制造;家用电力器具制造;机械设备、五金交电及电子产品批发;家用电器及电子产品专门零售。

2.核心竞争力经过多年稳健发展,公司的竞争优势主要体现在企业文化、聚焦战略、自主创新、核心技术、品质品牌、销售渠道、管理团队、规模成本、客户资源以及全产业链等十大方面的优势,其中核心竞争优势体现在“公平公正、公开透明、公私分明”的务实企业文化基础上,注入自主创新基因,以“让天空更蓝、大地更绿”为使命,将掌握核心技术的节能、精品产品通过自主掌控的销售渠道服务于全球消费者。

公司是目前国内生产规模最大的空调生产基地,也是世界上单产规模最大的专业化空调企业,公司获得中国品牌研究院授予的“中国空调行业标志性品牌”称号;获得国家质检总局和中国名牌战略推进委员会授予的“中国世界名牌”称号,成为中国空调行业第一个也是唯一一个世界名牌。

格力电器盈利能力分析

格力电器盈利能力分析一、格力电器盈利能力的具体分析盈利能力通常是指在一定时期之内获取利润的能力,也称企业的资本增值能力,表现为一定时期内企业收益数额的多少及其水平的高低,利润率越高,盈利能力就越强[2]。

用来评价和反映盈利能力的可以是一个绝对值指标,如营业利润,利润总额,净利润,资产总额等;当然它也可以是一个相对值指标,如销售利润率,销售净利率,资产利润率,净资产收益率等。

接下来,我们先对格力电器2011年到2013年和盈利能力相关的绝对值指标进行简要分析,再从格力电器的资产经营能力、资本经营能力和商品经营能力三个方面分别入手,结合相关指标值进行深入分析。

表1 格力电器2011-2013年的主要财务数据单位(亿元)数据来源:东方财富网从表1可以看出,格力电器在过去3年内都保持着盈利的状态,无发生亏损状况,而且净利润持续增长,其2011年到2013年的净利润增长率分别为23.10%,40.57%,32.11%,由此可见格力电器拥有很好的利润增长率。

并且在2012到2013年中,格力电器的净利润增长率是比前几年大大增加的,说明其这一年销售状况和市场占有率也是很高的,发展势头非常迅猛。

(一)资产经营能力分析资产经营主要是指企业营运资产的利用效率和效益,实质就是将企业拥有的一切经济资源资本化来进行经营,能够发挥资产最大限度的经济效应[3]。

关于资产经营能力分析,其中最具代表性的指标便是资产利润率,我们接下来开始对其进行分析。

表2 资产利润率资产利润率是企业用来反映资产盈利能力的指标,其指标值等于利润总额和资产平均占有额的比值。

该指标能够促使企业改善生产经营管理,从而来提高企业的经济效益,因此,该比率的值高的话,可以说明企业的资产利用率更好,盈利水平变强,经营管理水平自然也随之增高。

从表 2的数据上来分析,格力电器近3年来,资产利润率呈现趋于稳定增长的趋势,说明格力电器的利润增长幅度会高于总资产的增长幅度,格力电器的盈利效率很好,资产经营能力良好。

格力电器2011年三季报

珠海格力电器股份有限公司2011年第三季度季度报告全文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 公司第三季度财务报告未经会计师事务所审计。

1.3 公司董事长朱江洪先生、主管会计工作负责人望靖东先生及会计机构负责人廖建雄先生声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:元项 目 2011.9.30 2010.12.31增减幅度(%)总资产(元)86,918,115,687.9265,604,378,124.94 32.49%归属于上市公司股东的所有者权益(元)16,107,043,434.7913,302,554,789.94 21.08%股本(股)2,817,888,750.002,817,888,750.00 0.00%归属于上市公司股东的每股净资产(元/股)5.724.72 21.19%项 目 2011年7-9月 比上年同期增减(%)2011年1-9月比上年同期增减(%)营业总收入(元)23,835,408,164.9524.46%64,074,612,708.61 44.65%归属于上市公司股东的净利润(元) 1,565,026,834.1718.79%3,772,549,848.32 30.53%经营活动产生的现金流量净额(元) - - 6,373,105,804.77 567.57%每股经营活动产生的现金流量净额(元/股)- -2.26 567.57%基本每股收益(元/股) 0.555418.80% 1.3388 30.54%稀释每股收益(元/股) 0.555418.80% 1.3388 30.54%加权平均净资产收益率(%) 10.21%-13.45%26.53% 2.70%扣除非经常性损益后的加权平均净资产收益率(%) 9.79%-14.68%25.96% 8.73%非经常性损益项目单位:元非经常性损益项目金额 非流动资产处置损益-4,088,370.03计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外40,034,406.89除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益 41,813,434.24除上述各项之外的其他营业外收入和支出 14,140,448.66少数股东权益影响额 1,846,389.55所得税影响额-13,502,397.18合 计80,243,912.132.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股报告期末股东总数(户)84,743前十名无限售条件流通股股东持股情况股东名称(全称)期末持有无限售条件流通股的数量种类珠海格力集团有限公司548,127,812 人民币普通股河北京海担保投资有限公司279,099,476 人民币普通股MORGAN STANLEY & CO. INTERNATIONAL PLC 46,440,277 人民币普通股中国工商银行-易方达价值成长混合型证券投资基金38,551,796 人民币普通股珠海格力房产有限公司34,452,437 人民币普通股中国银行-易方达深证100交易型开放式指数证券投资基金29,376,570 人民币普通股全国社保基金一零八组合28,911,272 人民币普通股上海浦东发展银行-嘉实优质企业股票型开放式证券投资基金28,394,185 人民币普通股中国建设银行-鹏华价值优势股票型证券投资基金26,464,944 人民币普通股中国工商银行-广发聚丰股票型证券投资基金23,829,049 人民币普通股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用1.交易性金融资产较期初下降40.86%,主要为交易性金融资产公允价值变动所致。

格力电器财务报表

珠海格力电器股份有限公司财务报表分析一珠海格力公司背景分析公司简介成立于1991年的珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业,2008年实现销售收入420.32亿元,净利润19.67亿元,2010年营业额608.07亿,利润42.76亿,2011年上半年营业收入402.39亿。

连续八年上榜美国《财富》杂志“中国上市公司100强”。

格力电器旗下的“格力”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。

1995年至今,格力空调连续14年产销量、市场占有率位居中国空调行业第一;2005年至今,家用空调产销量连续5年位居世界第一;2008年,格力全球用户超过8800万。

2008年12月30日,世界权威的品牌价值研究机构——世界品牌价值实验室举办的“2008世界品牌价值实验室年度大奖”评选活动中,格力凭借良好的品牌印象和品牌活力,荣登“中国最具竞争力品牌榜单”大奖,赢得广大消费者普遍赞誉。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。

在全球拥有珠海、重庆、合肥、巴西、巴基斯坦、越南6大生产基地,5万多名员工,至今已开发出包括家用空调、商用空调在内的20大类、400个系列、7000多个品种规格的产品,能充分满足不同消费群体的各种需求;拥有技术专利数千项,自主研发的GMV数码多联一拖多机组、超低温数码多联中央空调、新型高效离心式大型中央空调、G10变频空调、超高效定速压缩机等一系列国际领先产品填补了行业空白,成为从“中国制造”走向“中国创造”的典范,在国际舞台上赢得了广泛的知名度和影响力。

上市情况上市代码:000651上市日期:1996-11-18行业类别:日用电器制造业目前总股本(亿股):28.1789目前流通A股(亿股):27.8001电器业为充分利用品牌、资金、技术和人才上的优势,格力集团不断开展资本经营和对外投资。

格力财务报表分析

格力财务报表分析XX大学XX学院课程期末作业题目基于财务报表分析框架对企业进行分析与估价专业年级课程课程教师学号姓名目录1、财务报表分析的框架 (3)2、经营战略分析 (4)2.1扩张方式 (4)2.2行业选择和定位 (5)2.3市场占有率 (7)2.4扩张的效应 (8)2.5基于行业地位的差异化战略 (8)3、会计分析 (9)3.1找出可疑会计估计与会计政策 (9)3.2评估可疑会计估计与会计政策 (10)3.2.1 存货的计价 (10)3.2.2 研究开发及无形资产 (11)3.3评价会计信息披露质量 (12)4、财务分析 (13)4.1盈利能力分析 (13)4.2偿债能力分析 (14)4.2.1 短期偿债能力分析 (14)4.2.2 长期偿债能力分析 (16)4.3运营能力分析 (17)5、前景分析 (18)5.1空调行业进入高毛利时代 (18)5.2期间费用率的改善 (20)5.3产品持续创新能力成为后续增长动力 (21)5.4发展模式 (21)5.5业绩及财务指标预测汇总 (22)1、财务报表分析的框架财务报告的质量受经营环境、企业战略、会计环境和会计策略选择等众多因素的影响。

这些影响可能妨碍会计信息系统在消除资本市场信息不对称方面的作用。

为了防止“柠檬市场”崩溃的现象在资本市场中出现,就需要专业的财务人员对财务报告进行分析。

有效的财务报告分析可从财务报告中提取出管理层的内部信息,并通过对企业所处行业环境和企业竞争战略的了解和分析,对企业的财务报告作出合理的解读。

虽然财务人员在信息占有上叫管理层处于劣势,但他们在评估企业投资和经营决策的结果上比管理层更加客观。

于是,对财务人员来说,选取适当的分析框架就尤为重要。

哈佛财务报表分析的逻辑框架是当前财务报表分析理论中的重要内容,且受到理论界和实务界的相当关注。

其步骤如图1-1所示,主要包括四个方面:①经营战略分析;②会计分析;③财务分析;④前景分析。

格力电器2011年财务报表分析

珠海格力电器股份有限公司GREE ELECTRIC APPLIANCES, INC. OF ZHUHAI第一章格力电器的战略分析┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄3一、格力电器公司背景分析二、空调家电行业分析三、格力电器的战略分析第二章格力电器财务报告的会计分析┄┄┄┄┄┄┄┄┄┄┄6一、识别关键会计政策和会计估计二、分析关键会计政策和会计估计三、会计信息披露质量分析第三章格力电器财务报表的财务分析┄┄┄┄┄┄┄┄┄┄8一、趋势分析┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄81、财务状况趋势分析2、经营成果趋势分析3、现金流量趋势分析二、结构分析┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄121、财务状况结构分析2、经营成果结构分析3、现金流量结构分析三、各种财务指标分析┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄151、盈利能力分析2、资产管理能力分析3、偿债能力分析四、财务综合分析——杜邦财务分析法┄┄┄┄┄┄┄┄┄┄18第五章 研究结论┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄20第一章 格力电器的战略分析战略分析会计分析财务分析运用近三年的数据进行趋势分析 与美的 、海尔进行结构比较分析偿债能力、资产管理能力、盈利能力分析运用杜邦财务分析法进行综合分析结论一、格力电器公司背景分析位于珠海的格力电器,目前已经成为世界上最大的家用空调生产商,它短短十几年的发展成就“让人惊叹”。

1991年,格力由几家效率低的国企重组而成。

当时只是一家只有200员工、没啥名气、规格很小的工厂,一年生产2万台空调。

无论怎么看,它都不具备成为全球空调领袖的资质,尤其在空调领域,当时的美日巨头正享受自己攻无不破的垄断果实。

然而,十几年后,格力电器就发展成为拥有4万名员工,年产2700万台空调的全球最大的家用空调企业。

探究格力的发展,格力电器自主创新的理念发挥了至关重要的作用。

首先,技术创新。

至今已开发出包括家用空调、商用空调在内的20大类、400个系列、7000多个品种规格的产品,其中商用有9大系列、1000多个品种,申请国内外专利944项,成功研发出GMV数码多联一拖多、离心式中央空调等高端技术,并全球首创国际领先的超低温热泵中央空调,填补了国内空白,打破了美、日等制冷巨头的技术垄断,在国际制冷界赢得了广泛的知名度和影响力。

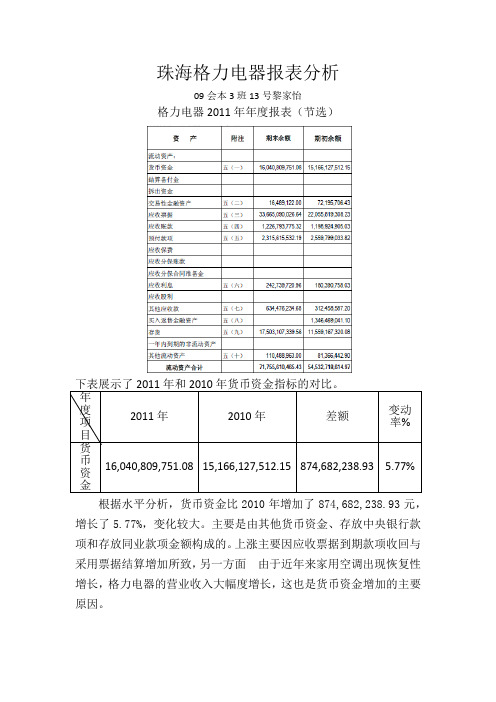

货币资金分析——珠海格力电器报表分析

珠海格力电器报表分析

09会本3班13号黎家怡

格力电器2011年年度报表(节选)

根据水平分析,货币资金比2010年增加了874,682,238.93元,增长了5.77%,变化较大。

主要是由其他货币资金、存放中央银行款项和存放同业款项金额构成的。

上涨主要因应收票据到期款项收回与采用票据结算增加所致,另一方面 由于近年来家用空调出现恢复性增长,格力电器的营业收入大幅度增长,这也是货币资金增加的主要原因。

附具体的报表情况:

注:①公司其他货币资金中银行承兑汇票开票保证金1,333,154,165.73 元,借款质押保证金7,014,232,533.00 元。

②公司存放中央银行款项中法定存款准备金为1,354,595,291.04 元。

格力电器审计报告

格力电器2011年财务报表综合分析目录一、背景分析 (1)二、关注审计报告的类型和措辞 (2)三、基本的财务比率分析 (2)四、结合报表附注中关于报表主要项目的详细披露资料,对四张报表进行项目质量和整体质量分析 (4)(一)对利润表及利润质量的分析 (4)(二)对现金流量表及现金流量的质量进行分析 (7)(三)对资产负债表的总体状况、项目质量、资产结构和资本结构质量进行分析··············································································· 8(四)所有者权益变动表与财务状况质量 (12)五、对合并报表与企业财务状况质量的分析 (12)六、对企业状况质量的整体评价........................................................ 15 附录. (16)一、背景分析1、企业提供的年度报告的详略程度。

格力电器财务报表分析营运能力分析报告2014电大作业

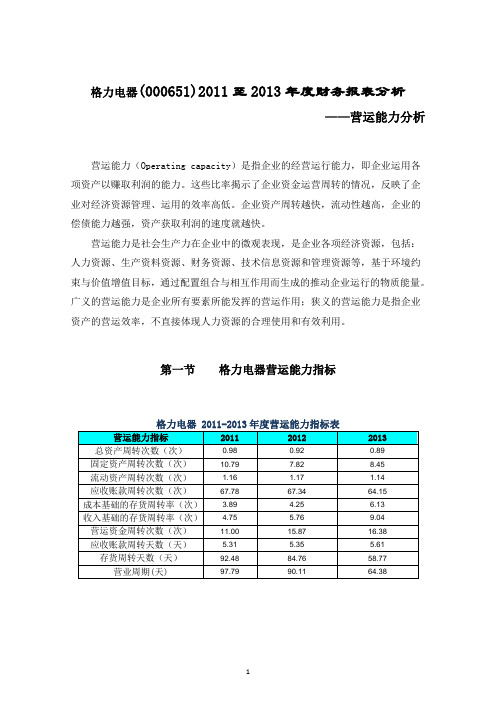

格力电器(000651)2011至2013年度财务报表分析——营运能力分析营运能力(Operating capacity)是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。

这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。

企业资产周转越快,流动性越高,企业的偿债能力越强,资产获取利润的速度就越快。

营运能力是社会生产力在企业中的微观表现,是企业各项经济资源,包括:人力资源、生产资料资源、财务资源、技术信息资源和管理资源等,基于环境约束与价值增值目标,通过配置组合与相互作用而生成的推动企业运行的物质能量。

广义的营运能力是企业所有要素所能发挥的营运作用;狭义的营运能力是指企业资产的营运效率,不直接体现人力资源的合理使用和有效利用。

第一节格力电器营运能力指标第二节格力电器营运能力指标同行业比较一、2011年度营运能力比较格力电器及同行业2011年度营运能力指标比较表营运能力指标格力电器排名行业均值行业最高深康佳A总资产周转次数(次)0.98 13 1.16 1.65 0.96固定资产周转次数(次)10.79 4 9.6 31.31 9.11流动资产周转次数(次) 1.16 19 1.74 2.92 1.16应收账款周转次数(次)67.78 2 21.39 118.49 8.57成本基础的存货周转率(次)3.89 17 6.05 12.034.79收入基础的存货周转率(次)4.75 18 7.56 18.095.73营运资金周转次数(次)11.00 2 -11.35 13.20 7.87应收账款周转天数(天) 5.31 2 34.65 103.33 42.02存货周转天数(天)92.48 4 67.96 135.24 75.16营业周期(天)97.79 9 102.61 190.51 117.18二、2012年度营运能力比较营运能力指标格力电器排名行业均值行业最高深康佳A总资产周转次数(次)0.92 12 1.02 1.65 1.11固定资产周转次数(次)7.82 6 7.97 28.87 9.71流动资产周转次数(次) 1.17 19 1.58 2.45 1.38应收账款周转次数(次)67.34 1 16.08 67.34 9.28成本基础的存货周转率(次)4.25 14 6.84 39.22 3.70收入基础的存货周转率(次)5.76 14 8.36 42.78 4.52营运资金周转次数(次)15.87 1 -7.93 15.87 11.86应收账款周转天数(天) 5.35 1 36.80 99.07 38.78存货周转天数(天)84.76 7 72.19 110.05 97.18营业周期(天)90.11 15 108.98 168.60 135.96三、2013年度营运能力比较营运能力指标格力电器排名行业均值行业最高深康佳A总资产周转次数(次)0.89 14 1.03 1.57 1.27固定资产周转次数(次)8.45 7 7.89 22.09 10.48流动资产周转次数(次) 1.14 17 1.57 2.69 1.60应收账款周转次数(次)64.15 1 15.57 64.15 8.13成本基础的存货周转率(次) 6.13 8 7.54 44.95 4.65收入基础的存货周转率(次)9.04 6 9.4 49.37 5.58营运资金周转次数(次)16.38 3 -5.98 48.17 16.54应收账款周转天数(天) 5.61 1 44.45 148.79 44.28存货周转天数(天)58.77 13 67.47 111.53 77.41 营业周期(天)64.38 18 111.92 260.32 121.70第三节格力电器营运能力指标分析一、总资产周转率分析项目2011年度2012年度2013年度格力电器0.98 0.92 0.89排名131214行业均值 1.16 1.02 1.03行业最高 1.65 1.39 1.57深康佳A 0.96 1.11 1.27●总资产周转率:是指企业一定时期的营业收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年基者一个营业周期)的周转次数。

格力公司财务报表分析

格力电器公司财务报表分析公司财务报表分析及评价1、趋势分析通过趋势分析对公司的会计报表进行整体分析,并研究比较各主要指标的发展趋势。

(1)财务状况趋势分析以2010年12月31日作为基期进行比较。

从上表可以看出,公司2010年到2011年不论从总资产、流动资产、和非流动资产都有较大幅度的上升,而且是不断上升。

说明公司营运状况很好,正在不断扩大生产规模。

对于流动资产部分,货币资金呈下降趋势,应收账款大幅度上升,存货有所上升但不是只是微升。

其他流动资产部分呈下降趋势。

综合的反应说明公司流动资产的增加是因为应收账款增加所导致,而货币资金不但没有增加,反而相应较少,这说明公司是通过赊销等方式扩大生产同时减少存货,以增加公司的流动资产。

通过赊销可以增强购买者的购买欲,从而扩大销售。

如果公司有足够的现金流维持生产,赊销不失为增强竞争能力的一个好办法。

对于非流动资产部分,整体上呈上升趋势,但是变化不大。

金融资产大量减少,说明公司已经处置了很大一部分金融资产已获得充分的现金流。

而固定资产的振荡可能反映公司进行了设备的更新换代,购买新设备,然后处置旧设备,已提高公司的生产能力。

而无形资产及长期待摊费用的上升说明公司大力加强产品的开发和专利的持有等都可以增强公司的竞争能力。

对于负债和所有者权益部分,对应着资产的增加,负债和所有者权益也在上升。

其中负债较至于所有者权益上升比例更大。

可以看出,在负债部分,公司的应付账款增加而短期借款减少,这也从侧面反映了公司的某些对银行的债务可能已经到期并进行了偿还。

而应付账款的增加说明为了支持扩大的生产规模,公司的采购规模也在扩大,并采取了较多的赊销采购。

而非流动负债的增加主要来源为长期借款。

暗示了公司在偿还银行短期借款的同事又增加了长期借款,以短变长,缓解了公司的现金压力。

所有者权益部分,公司的资本公积减少,但未分配利润增加。

公司可能利用资本公积进行了利润的分配。

(2)经营成果趋势分析比较公司的利润情况,净利润翻倍增加。

2011年格力电器财务分析

会计一班:公司业务说明:相关会计说明:•公司属家电行业,主要经营业务包括:货物、技术的进出口(法律、行政法规禁止的项目除外;法律、行政法规限制的项目须取得许可后方可经营)•公司主要制造、销售:泵、阀门、压缩机及类似机械,风机、包装设备等通用设备,电机,输配电及控制设备,电线、电缆、光缆及电工器材,家用电力器具;批发:机械设备、五金交电及电子产品;零售:家用电器及电子产品。

•本公司以持续经营为前提,根据实际发生的交易和事项,按照企业会计准则的规定进行确认和计量,并在此基础上编制财务报表。

•本公司编制的财务报表符合企业会计准则的要求,真实、完整地反映了企业的财务状况、经营成果和现金流量等有关信息。

•本公司会计期间分为年度和中期。

中期包括半年度、季度和月度。

公司会计年度为每年1 月1日起至12 月31 日止。

•本公司以人民币为记账本位币。

流动资产结构分析流动资产主要由货币资金,应收账款,存货构成会计数据及业务数据摘要编制单位:珠海格力电器股份有限公司单位:人民币元项目2011年2010年本年比上年增减(%)2009年营业总收入83,517,252,467.96 60,807,242,452.8337.35% 42,637,291,053.26营业利润(元)4,542,306,424.202,746,781,817.8665.37% 2,974,525,288.12利润总额(元)6,328,560,425.485,056,322,590.10 25.16%3,380,275,535.15归属于上市公司股5,236,938,608.434,275,721,624.27 22.48%2,913,450,350.15东的净利润(元)归属于上市公司股5,106,435,132.83 4,027,201,466.4926.80%2,755,560,709.79东的扣除非经常性损益的净利润(元)经营活动产生的现3,356,159,992.13615,995,032.63444.84%9,449,596,083.21金流量净额(元)资产总额(元)85,211,594,207.3065,604,378,124.9429.89% 51,530,250,677.91负债总额(元)66,834,439,664.6951,592,669,903.95 29.54%40,877,565,403.67归属于上市公司股17,606,865,814.2413,302,554,789.9432.36%9,969,900,256.59东的所有者权益总股本(股)2,817,888,750.002,817,888,750.000.00% 1,878,592,500.002011 年是公司成立20 周年。

珠海格力电器股份有限公司资产负债表分析报告

格力电器股份资产负债表分析摘要资产负债率指标反映出了在企业的全部资产中债权人提供的资产在全部资产中所占比重的大小,反映出了债权人向企业提供信贷资金的风险程序,同时也反映出了企业举债经营的能力。

格力电器股份成立于1991年,是目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业,1996年11月18日经中国证券监督管理委员会证监批准于证券交易所上市。

2011年格力电器实现营业收入835.17亿元,同比增长37.35%,实现归属母公司净利润52.36亿元,同比增长22.48%。

它连续八年上榜美国《财富》杂志“中国上市公司100强”。

基于格力公司对外披露的定期报告和其他相关信息,采用财务分析理论与财务分析方法,着重对该公司2012年12月31日的资产负债表进行分析,通过分析得出结论,评价公司的财务状况,揭示出公司运营运过程中存在的问题以及原因,从而为公司管理层提供有利于加强经营管理的政策建议。

关键词:格力资产负债率财务目录摘要-------------------------------------------1 引言-------------------------------------------3 1公司基本情况介绍---------------------------------------------5 1.1公司概况-------------------------------------------------5 1.2公司2012年度经营管理现状--------------------------------5 1.3公司2012年底基本财务状况--------------------------------5 2资产负债表整体分析-------------------------------------------6 2.1资产规模增减变动分析-------------------------------------6 2.2资产结构变动分析-----------------------------------------7 2.3资产结构与资本结构对称性分析-----------------------------9 3资产变动相关容分析-----------------------------------------103.1资产变动的原因分析---------------------------------------10 3.2资产变动的效率性与合理性分析-----------------------------10 4企业偿债能力分析---------------------------------------------12 5对公司的相关建议---------------------------------------------13 6结语---------------------------------------------------------14 参考文献----------------------------------------------------16 致谢-------------------------------------------------------17引言随着中国经济的发展和人民生活水平的提高,空调成为了一款重要的家用电器,在国民经济生产和社会生活中的作用也越来越重要。

珠海格力电器股份有限公司2011—2012财务报告分析1

财务分析作业珠海格力电器股份有限公司GREE ELECTRIC APPLIANCES, INC. OF ZHUHAI2011年---- 2012年姓名:刘蒙学号:51139602133一.公司简介成立于1991年的珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的国有控股专业化空调企业,2010年全年营业总收入超过608.07亿元,净利润42.67亿元,纳税39.33亿元,连续9年上榜美国《财富》杂志“中国上市公司100强”。

2012年实现营业总收入1001.1亿元,同比增长19.87%;净利润74.46亿元,同比增长40.56%。

格力电器旗下的“格力”空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。

家用空调年产能5000万台(套),商用空调年产能550万台(套);2005年至今,格力空调产销量连续6年全球领先。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。

在全球拥有珠海、重庆、合肥、郑州、武汉、巴西、巴基斯坦、越南8大生产基地,6万多名员工,至今已开发出包括家用空调、商用空调在内的20大类、400个系列、7000多个品种规格的产品,能充分满足不同消费群体的各种需求;拥有专利3500多项,自主研发的超低温数码多联机组、高效离心式冷水机组、G10变频空调、超高效定速压缩机等一系列“国际领先”产品,填补了行业空白。

在激烈的市场竞争中,格力空调先后中标2008年“北京奥运媒体村”、2010年南非“世界杯”主场馆及多个配套工程、2010年广州亚运会14个比赛场馆、2014年俄罗斯索契冬奥会配套工程等国际知名空调招标项目,在国际舞台上赢得了广泛的知名度和影响力,引领“中国制造”走向“中国创造”。

二.资产的负债表水平分析资产负债表水平分析表科目2012年2011年变动额变动(%) 对总资产的影响(%)货币资金28,943,921,701.45 16,040,809,751.08 12,903,111,950.37 80.44 15.14 交易性金融资产263,460,017.40 16,489,122.00 246,970,895.40 1497.78 0.29 应收票据34,292,168,999.99 33,665,090,026.64 627,078,973.35 1.86 0.74 应收账款1,474,872,971.56 1,226,793,775.32 248,079,196.24 20.22 0.29 预付款项1,739,713,886.10 2,315,615,532.19 -575,901,646.09 -24.87 -0.68 其他应收款290,356,401.60 634,476,234.68 -344,119,833.08 -54.24 -0.40 应收关联公司款0.00 0.00 0.00 应收利息710,865,583.57 242,739,720.96 468,125,862.61 192.85 0.55 应收股利0.00 0.00 0.00 存货17,235,042,562.70 17,503,107,339.56 -268,064,776.86 -1.53 -0.31 其中:消耗性生物资产0.00 0.00 0.00 一年内到期的非流动资产0.00 0.00 0.00其他流动资产137,242,997.76 110,488,963.00 26,754,034.76 24.21 0.03 流动资产合计85,087,645,122.13 71,755,610,465.43 13,332,034,656.70 18.58 15.65 可供出售金融资产554,912,450.00 554,912,450.00 0.00 0.00 持有至到期投资0.00 0.00 0.00 长期应收款0.00 0.00 0.00 长期股权投资28,159,992.30 16,876,644.41 11,283,347.89 66.86 0.01 投资性房地产208,009,129.76 197,630,453.93 10,378,675.83 5.25 0.01 固定资产12,700,394,289.32 7,709,137,076.07 4,991,257,213.25 64.74 5.86 在建工程2,304,317,913.92 2,171,661,342.21 132,656,571.71 6.11 0.16 工程物资0.00 0.00 0.00 固定资产清理110,093.59 624,698.11 -514,604.52 -82.38 0.00 生产性生物资产0.00 0.00 0.00 油气资产0.00 0.00 0.00 无形资产1,635,272,965.12 1,622,164,402.29 13,108,562.83 0.81 0.02 开发支出0.00 0.00 0.00 商誉0.00 0.00 0.00 长期待摊费用48,089,330.59 48,156,578.28 -67,247.69 -0.14 0.00 递延所得税资产2,911,085,198.23 1,689,732,546.57 1,221,352,651.66 72.28 1.43 其他非流动资产2,088,903,434.99 2,088,903,434.99 0.00 0.00 非流动资产合计22,479,254,797.82 13,455,983,741.87 9,023,271,055.95 67.06 10.59 资产总计107,566,899,919.95 85,211,594,207.30 22,355,305,712.65 26.24 26.24 短期借款3,520,642,063.91 2,739,286,399.90 781,355,664.01 28.52 0.92 交易性金融负债0.00 0.00 0.00 应付票据7,983,581,180.17 10,644,121,238.23 -2,660,540,058.06 -25.00 -3.12应付账款22,665,011,613.66 15,636,363,281.52 7,028,648,332.14 44.95 8.25预收款项16,630,113,200.83 19,752,693,733.70 -3,122,580,532.87 -15.81 -3.66 应付职工薪酬1,357,672,403.95 729,428,961.21 628,243,442.74 86.13 0.74 应交税费2,522,100,351.45 -679,569,415.94 3,201,669,767.39 -471.13 3.76 应付利息20,199,098.55 16,594,175.22 3,604,923.33 21.72 0.00 应付股利707,913.60 707,913.60 0.00 0.00 0.00 其他应付款5,441,614,890.93 3,336,435,940.10 2,105,178,950.83 63.10 2.47 应付关联公司款0.00 0.00 0.00 一年内到期的非流动负2,513,763,694.23 2,176,615,725.96 337,147,968.27 15.49 0.40 债其他流动负债16,174,953,065.30 9,840,337,652.06 6,334,615,413.24 64.37 7.43 流动负债合计78,830,359,476.58 64,193,015,605.56 14,637,343,871.02 22.80 17.18 长期借款984,463,173.32 2,582,204,889.28 -1,597,741,715.96 -61.88 -1.88 应付债券0.00 0.00 0.00 长期应付款0.00 0.00 0.00 专项应付款0.00 0.00 0.00 预计负债0.00 0.00 0.00 递延所得税负债160,405,437.91 43,167,808.12 117,237,629.79 271.59 0.14 其他非流动负债11,469,703.49 16,051,361.73 -4,581,658.24 -28.54 -0.01 非流动负债合计1,156,338,314.72 2,641,424,059.13 -1,485,085,744.41 -56.22 -1.74 负债合计79,986,697,791.30 66,834,439,664.69 13,152,258,126.61 19.68 15.43 实收资本(或股本) 3,007,865,439.00 2,817,888,750.00 189,976,689.00 6.74 0.22 资本公积3,187,175,872.28 110,167,026.08 3,077,008,846.20 2793.04 3.61 盈余公积2,958,088,564.43 2,501,082,099.09 457,006,465.34 18.27 0.54 减:库存股0.00 0.00 0.00 未分配利润17,572,277,003.95 12,155,497,995.04 5,416,779,008.91 44.56 6.36 少数股东权益837,067,723.88 770,288,728.37 66,778,995.51 8.67 0.08 外币报表折算价差10,133,985.43 16,584,555.69 -6,450,570.26 -38.90 -0.01非正常经营项目收益调0.00 0.00 0.00整所有者权益(或股东权27,580,202,128.65 18,377,154,542.61 9,203,047,586.04 50.08 10.80 益)合计负债和所有者(或股东权107,566,899,919.95 85,211,594,207.30 22,355,305,712.65 26.24 26.24 益)合计从上表可以看出,格力公司总资产本期增加22,355,305,712.65元,增长幅度为26.24%,这说明格力公司在报告期内资产规模有较大幅度增长,进一步分析可以得出:1.流动资产本期增长13,332,034,656.70 元,增长幅度为18.58%,使总资产规模增长15.65%。

自-2011--2013年格力电器财务分析

珠海格力电器股份有限公司财务分析姓名:周冰专业:经济与管理系班级:2011级财本10班格力电器股份有限公司2011--2013年财务分析主要财务指标利润表报告日期2013-12-31 2012-12-31 2011-12-31 营业总收入(万元)营业收入(万元)利息收入(万元) 141477 79375 36175已赚保费(万元) -- -- --手续费及佣金收入(万元) 36 17 3房地产销售收入(万元) -- -- --其他业务收入(万元)-- -- --营业总成本(万元)营业成本(万元)利息支出(万元) 49196 23066 1787手续费及佣金支出(万元)26 2721房地产销售成本(万元) -- ----研发费用(万元) -- -- --退保金(万元) -- -- --赔付支出净额(万元)-- -- --提取保险合同准备金净额(万元) -- -- --保单红利支出(万元) -- -- --分保费用(万元)-- -- --其他业务成本(万元)-- -- --营业税金及附加(万元)95617 58995 49791销售费用(万元)805041管理费用(万元) 508957 405581 278327财务费用(万元) -13731 -46135 -45271资产减值损失(万元) 19239 6554 -2059公允价值变动收益(万元) 9905624688 -5751投资收益(万元)71734 -2049 9109对联营企业和合营企业的投资收益286873 -491(万元)汇兑收益(万元) -3 0 -6期货损益(万元) -- -- --托管收益(万元) ---- --补贴收入(万元) -- -- --其他业务利润(万元)-- -- --营业利润(万元) 802631 454231营业外收入(万元)6842076038 184579营业外支出(万元) 5529 2398 5953非流动资产处置损失(万元) 378 1429702利润总额(万元)876271 632856所得税费用(万元) 195617131678 103122未确认投资损失(万元) -- ----净利润(万元) 744593 529734归属于母公司所有者的净利润(万737967 523694元)被合并方在合并前实现净利润(万---- --元)少数股东损益(万元) 6508 66266040基本每股收益 3.61 2.47 1.86稀释每股收益3.61 2.47 1.86现金流量表报告日期2013-12-31 2012-12-31 2011-12-31销售商品、提供劳务收到的现金(万元)客户存款和同业存放款项净增加额(万元) 46119 2974-38886 向中央银行借款净增加额(万元3741 -- --向其他金融机构拆入资金净增加额(万元) 1360015000-81800收到原保险合同保费取得的现金(万元)-- -- --收到再保险业务现金净额(万元) ------保户储金及投资款净增加额(万元)-- -- --处置交易性金融资产净增加额(万元) -- ----收取利息、手续费及佣金的现金(万元) 12844876559 39390拆入资金净增加额(万元) -- -- --回购业务资金净增加额(万元) ------收到的税费返还(万元) 46853 132256 95697收到的其他与经营活动有关的现金(万元)303246 320668385183经营活动现金流入小计(万元)购买商品、接受劳务支付的现金(万元)客户贷款及垫款净增加额(万元) 256208215359 -293663 存放中央银行和同业款项净增加额(万元)1491892487 -159583支付原保险合同赔付款项的现金(万元)-- ----支付利息、手续费及佣金的现金(万元)49002 19851 2213支付保单红利的现金(万元) -- ----支付给职工以及为职工支付的现金(万元)496395 448636384559支付的各项税费(万元) 817129 516252419453支付的其他与经营活动有关的现金(万元) 639367 467093614750 经营活动现金流出小计(万元)经营活动产生的现金流量净额(万元)335616收回投资所收到的现金(万元)32752100557 132337 取得投资收益所收到的现金(万元) 24135 4729 22022处置固定资产、无形资产和其他长期资产所收回121 47 619的现金净额(万元)处置子公司及其他营业单位收到的现金净额(万-- -- --元)收到的其他与投资活动有关的现金(万元) 43440 69077113 减少质押和定期存款所收到的现金(万元) -- -- --投资活动现金流入小计(万元) 100447 106023 232091购建固定资产、无形资产和其他长期资产所支付246147 360241 477774的现金(万元)投资所支付的现金(万元)70407 15583624910质押贷款净增加额(万元) ---- --取得子公司及其他营业单位支付的现金净额(万-- -- --元)支付的其他与投资活动有关的现金(万元) 249311199 6134增加质押和定期存款所支付的现金(万元) -- ----投资活动现金流出小计(万元) 319046527276 508818投资活动产生的现金流量净额(万元) -218599 -421252 -276727吸收投资收到的现金(万元) --319787 26其中:子公司吸收少数股东投资收到的现金(万-- -- --元)取得借款收到的现金(万元)498791376302491049 发行债券收到的现金(万元) -- -- --收到其他与筹资活动有关的现金(万元) 199670 112792 --筹资活动现金流入小计(万元) 698461 808881 491075偿还债务支付的现金(万元) 623384559719 161461 分配股利、利润或偿付利息所支付的现金(万元)317474 167382 97691其中:子公司支付给少数股东的股利、利润(万元) -- ----支付其他与筹资活动有关的现金(万元)-- 258311383筹资活动现金流出小计(万元) 940858 727359570535 筹资活动产生的现金流量净额(万元) -242398 81522 -79460汇率变动对现金及现金等价物的影响(万元) -47118 2022 -16597 现金及现金等价物净增加额(万元)788870-37169加:期初现金及现金等价物余额(万元) 633883 671052期末现金及现金等价物余额(万元)633883净利润(万元) 744593529734少数股东损益(万元) -- ----未确认的投资损失(万元) -- -- --资产减值准备(万元) 19239 6554 -2059固定资产折旧、油气资产折耗、生产性物资折旧11457688280 58313 (万元)无形资产摊销(万元) 49116857 3073长期待摊费用摊销(万元) 353027001879待摊费用的减少(万元)-- -- --预提费用的增加(万元)---- --处置固定资产、无形资产和其他长期资产的损失176 1233 702(万元)固定资产报废损失(万元) -- -- --公允价值变动损失(万元)-99056-246885751递延收益增加(减:减少)(万元) ---- --预计负债(万元) -- -- --财务费用(万元) 62193 15449 -1613投资损失(万元) -71734 2049-9109递延所得税资产减少(万元) -276282-122881 -15493递延所得税负债增加(万元) 16988 11361 315存货的减少(万元) 404769 23485-591673经营性应收项目的减少(万元) -1518181 -248948 -139296经营性应付项目的增加(万元)532308已完工尚未结算款的减少(减:增加)(万元) -- -- --已结算尚未完工款的增加(减:减少)(万元) ---- --其他(万元) -37057796805 -37215经营活动产生现金流量净额(万元)335616债务转为资本(万元) -- ----一年内到期的可转换公司债券(万元) -- -- --融资租入固定资产(万元)-- -- --现金的期末余额(万元) 633883现金的期初余额(万元) 633883 671052现金等价物的期末余额(万元)-- ----现金等价物的期初余额(万元) ---- --现金及现金等价物的净增加额(万元) 788870-37169资产负债表报告日期2013-12-31 2012-12-31 2011-12-31货币资金(万元)结算备付金(万元)-- -- --拆出资金(万元) -- -- --交易性金融资产(万元)124611 26346 1649衍生金融资产(万元) -- -- --应收票据(万元)应收账款(万元) 184928 147487122679 预付款项(万元) 149865 173971 231562 应收保费(万元) ---- --应收分保账款(万元)-- ----应收分保合同准备金(万元)-- -- --应收利息(万元) 72956 71087 24274 应收股利(万元)---- --其他应收款(万元) 3464229036 63448 应收出口退税(万元) ---- --应收补贴款(万元) -- -- --应收保证金(万元) -- ----内部应收款(万元) -- -- --买入返售金融资产(万元)-- -- --存货(万元)待摊费用(万元)-- -- --待处理流动资产损益(万元) -- -- --一年内到期的非流动资产(万元) -- -- --其他流动资产(万元) 10085 13724 11049流动资产合计(万元)发放贷款及垫款(万元) 456546208890--可供出售金融资产(万元) 80593 55491 --持有至到期投资(万元) -- -- --长期应收款(万元) -- -- --长期股权投资(万元) 9757 28161688 其他长期投资(万元)---- --投资性房地产(万元)50306 20801 19763 固定资产原值(万元)累计折旧(万元) 444312 372501 298538 固定资产净值(万元) 771824 固定资产减值准备(万元)688819 910固定资产(万元) 770914 在建工程(万元) 186168 230432 217166 工程物资(万元) -- ----固定资产清理(万元) 629 11 62生产性生物资产(万元) -- -- --公益性生物资产(万元) -- -- --油气资产(万元) -- -- --无形资产(万元) 237018 163527 162216 开发支出(万元) ---- --商誉(万元)-- ----长期待摊费用(万元) 42674809 4816股权分置流通权(万元) -- -- --递延所得税资产(万元)568261 291109 168973 其他非流动资产(万元) -- -- --非流动资产合计(万元)资产总计(万元)短期借款(万元)331697 352064 273929 向中央银行借款(万元) 3741 ----吸收存款及同业存放(万元) 54227 8108 5134拆入资金(万元)30000 -- 20000交易性金融负债(万元) ---- --衍生金融负债(万元) -- -- --应付票据(万元)823021 798358应付账款(万元)预收账款(万元)卖出回购金融资产款(万元)18600 35000 --应付手续费及佣金(万元)---- --应付职工薪酬(万元)164016 13576772943应交税费(万元) 615749 252210 -67957 应付利息(万元)2548 2020 1659应付股利(万元) 71 71 71其他应交款(万元)-- -- --应付保证金(万元) -- -- --内部应付款(万元)------其他应付款(万元) 479378 544161333644 预提费用(万元) ---- --预计流动负债(万元) -- -- --应付分保账款(万元)---- --保险合同准备金(万元) -- -- --代理买卖证券款(万元) -- -- --代理承销证券款(万元) -- ----国际票证结算(万元) -- -- --国内票证结算(万元) -- ----递延收益(万元) ------应付短期债券(万元)-- ----一年内到期的非流动负债(万元) 92345 251376 217662 其他流动负债(万元) 958899流动负债合计(万元)长期借款(万元)137535 98446 258220应付债券(万元) -- -- --长期应付款(万元) ---- --专项应付款(万元) -- -- --预计非流动负债(万元) -- -- --长期递延收益(万元) -- -- --递延所得税负债(万元) 32894 16041 4317其他非流动负债(万元) 3992 1147 1605非流动负债合计(万元) 174421 115634 264142负债合计(万元)实收资本(或股本)(万元) 300787 300787 281789 资本公积(万元) 317611 318718 11017 减:库存股(万元)------专项储备(万元) ---- --盈余公积(万元) 295809 295809 250108一般风险准备(万元)4711759 565未确定的投资损失(万元) -- -- --未分配利润(万元)拟分配现金股利(万元)-- -- --外币报表折算差额(万元) -194 1013 1658归属于母公司股东权益合计(万元)少数股东权益(万元) 883878370777029所有者权益(或股东权益)合计(万元)负债和所有者权益(或股东权益)总计(万元)一、盈利能力分析表一格力电器盈利能力年份项目201120122013销售净利率销售毛利率总资产净利率净资产收益率0.0637040470.0749719580.092185358 0.1806658060.2629291090.322369307 82.88317513116.5004172171.1029519 0.6711432010.943357477 1.385499322盈利能力指企业一定时期内运用各种资源赚取利润的能力。

格力电器股份公司财务报表分析

格力电器股份公司财务报表分析标准化管理处编码[BBX968T-XBB8968-NNJ668-MM9N]内容提要近几年来,我国沪深股指接连不断下降,绝大多数的上市公司的股票屡创新低,股市又进入了一个新的调整适应期。

本文章选取了珠海格力电器股份有限公司作为分析对象,对近五年的财务报告进行整理和分析,一方面了解公司的财务状况,对公司的偿债能力、资本结构是否合理、流动资金充足性等作出判断。

另一方面了解分析公司的盈利能力、盈利状况、经营效率,对公司在行业中的竞争地位、持续发展能力等作出判断。

并给出总体的评价和建议。

关键词:财务报告分析盈利能力偿债能力营运效率指标分析AbstractIn recent years, China's Shanghai and Shenzhen stock index fell one after another, the vast majority of shares of listed companies record lows, thestock market has entered a new period of adaptation. This article selected Zhuhai Gree Electric Appliance Co., Ltd. as the object of analysis, the financial report of the past five years to collate and analyze, on the one hand to understand the financial position of the company, the company's solvency, capital structure is reasonable, adequate liquidity of and other judgment. On the other hand understand and analyze the company's profitability, profitability, operating efficiency, the company's competitive position in the industry, the sustainable development of the ability to make judgments. And gives general comments and recommendations.Keywords:analysis offinancial ststement profitability solvency operational effciency index analysis珠海格力电器股份有限公司财务报表分析一、引言纵观近几年情况,我国已制定了许多与家电有关的政策和制度以此来引发社会大众对家用电器的需要。

高级财务管理格力电器财务分析

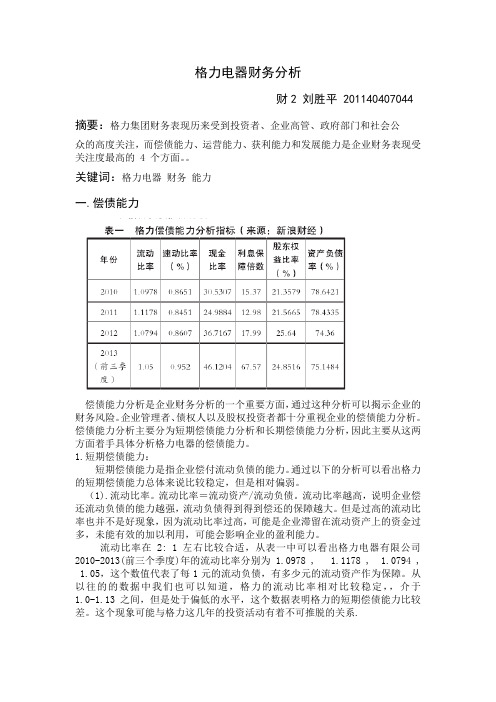

格力电器财务分析财2 刘胜平 201140407044摘要:格力集团财务表现历来受到投资者、企业高管、政府部门和社会公众的高度关注,而偿债能力、运营能力、获利能力和发展能力是企业财务表现受关注度最高的 4 个方面。

关键词:格力电器财务能力一.偿债能力偿债能力分析是企业财务分析的一个重要方面,通过这种分析可以揭示企业的财务风险。

企业管理者、债权人以及股权投资者都十分重视企业的偿债能力分析。

偿债能力分析主要分为短期偿债能力分析和长期偿债能力分析,因此主要从这两方面着手具体分析格力电器的偿债能力。

1.短期偿债能力:短期偿债能力是指企业偿付流动负债的能力。

通过以下的分析可以看出格力的短期偿债能力总体来说比较稳定,但是相对偏弱。

(1).流动比率。

流动比率=流动资产/流动负债。

流动比率越高,说明企业偿还流动负债的能力越强,流动负债得到得到偿还的保障越大。

但是过高的流动比率也并不是好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力。

流动比率在2: 1左右比较合适,从表一中可以看出格力电器有限公司2010-2013(前三个季度)年的流动比率分别为 1.0978 , 1.1178 , 1.0794 , 1.05,这个数值代表了每1元的流动负债,有多少元的流动资产作为保障。

从以往的的数据中我们也可以知道,格力的流动比率相对比较稳定,,介于1.0-1.13之间,但是处于偏低的水平,这个数据表明格力的短期偿债能力比较差。

这个现象可能与格力这几年的投资活动有着不可推脱的关系.(2).速动比率。

速动比率=速动资产/流动负债=流动资产一存货)/流动负债。

速动比率越高,说明企业的短期偿债能力越强。

一般认为速动比率为1: 1时比较适合。

从表一中可以看到格力电器有限公司2010-2013(前三个季度)年的流动比率分别为0.8651, 0.8451, 0.8607, 0.952,从以往的经验来看,家电行业的速动比率在0.9时是比较合适的,虽然从以往的数据中可以知道这些年速动比率不是很稳定,但2010-2013四年的数据都在0.9左右,一直保持平稳的状态,偿债能力和盈利能力处于比较平衡的状态。

格力电器财务报表分析

格力电器财务报表分析摘要:本篇财务报表分析主要包括了格力电器的企业背景,介绍企业概况和企业文化,深入了解了该企业的经营理念和目前和未来的发展方向,通过用所学财务知识对珠海格力电器股份有限公司进行偿债能力、盈利能力、发展能力分析,以相关数据计算出财务比率和用图文表格来分析企业经营现状和发展情况。

关键词:财务状况、财务报表、财务分析一、公司背景1、企业概况:珠海格力电器股份有限公司成立于1991年,是目前全球最大的集研发、生产、销售、服务于一体的国有控股专业化空调企业,其产品包括家用空调、中央空调、空气能热水器、TOSOT生活电器、晶弘冰箱等。

格力电器旗下的“格力”空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。

2、企业文化企业精神:忠诚、友善、勤奋、进取经营理念:制造最好的空调奉献给广大消费者管理理念:创新永无止境管理特色:合理化、科学化、标准化、网络化人力资源理念:以人为本服务理念:您的每一件小事都是格力的大事格力愿景、使命及核心价值观愿景:缔造全球领先的空调企业,成就格力百年的世界品牌使命:弘扬工业精神,追求完美质量,提供专业服务,创造舒适环境二、企业偿债能力分析根据以下计算公式得出该公司的财务比率:短期偿债能力的计算:速动比率=(流动资产-存货)÷流动负债;流动比率=流动资产÷流动负债X100%,流动比率达到2:1以上,该指标越高,表示企业的偿付能力越强,企业所面临的短期流动性风险越小,债权人安全程度越高。

资产负债率=负债总额÷资产总额,资产负债率反映长期偿债能力的重要指标之一。

格力电器2010年—2013年偿债能力指标资产负债率(%)78.64 78.43 74.36 73.47通过观察格力电器短期偿债能力指标,格力电器自2011-2013年间速动比率逐年上升,2012年比2011年上升0.0156,2013年比2012年上升0.0783。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、背景分析1、企业提供的年度报告的详略程度。

该年度报告是刊登于证监会指定的信息披露媒体上的。

在其披露的年度报告的内容中,既包括上市公司自身的个别报表,也包括以上市公司为母公司的集团合并报表;对于附注的披露,在重点披露和表报表附注的同时,还披露了母公司(上市公司)的报表附注。

应该说,该公司披露的信息较为详细。

这就为系统地分析其财务状况质量创造了条件。

2、企业的基本情况、生产经营特点以及所处的行业分析。

从年度报告所包含的相关信息,可以了解到:公司主要从事生产和销售空调业务,兼营其他业务。

2011年公司实现营业收入815亿元,比上年同期稳步增长,公司继续保持稳健、快速、健康的良好发展态势,继续保持了行业龙头地位。

3、企业自身对经营活动及经营战略的表述、企业竞争状况以及政策法规对企业的影响。

在董事会报告中,涉及经营活动及经营战略的内容,既包括对企业经营情况的描述,也包括对主要财务指标变化情况的说明。

从公司的经营战略来看,格力电器一直致力于通过掌握领先的核心技术、不断改善产品质量、全面提升企业竞争优势来稳固其行业内的龙头地位。

从主要财务数据和财务指标来看,与2010年和2011年相比,公司盈利能力方面的财务指标继续朝着好的方向发展。

在对主要财务指标变化情况的说明中,公司主要对资产规模和结果、费用规模和结构、现金流量规模和结构以及资产利用状况等方面进行了简单分析。

从公司的分析可以看出,公司认为主要项目的变换均与业务变化有关,且属于正常变化。

在政策法规的影响方面,由于低碳经济时代的来临,公司可能会面临一些政策或者制度性限制。

但是,其行业内的领先地位决定了公司受这方面因素的不利影响不会太大。

4、企业的控股股东的持股及背景情况。

公司的控股股东一直是珠海格力集团公司(以下简称格力集团)。

格力集团是一家以工业为主导,以商贸和房地产为两翼,综合发展的集团公司。

集团公司的股东为珠海市人民政府国有资产监督管理委员会,持有格力集团100%的股权,为本公司的实际控制人。

格力集团直接和间接(通过格力房产持股)持股比例约为19.45%。

5、企业的发展沿革。

资料显示,珠海格力电器股份有限公司于1996年11月18日经中国证券监督管理委员会证监发字[1996]321号文件批于深圳证券交易所上市,公司领取440000000040686号企业法人营业执照。

在过去的发展历程中,公司主要从事空调器的生产与销售活动,坚持专业化的发展道路,争做“百年老店”。

二、关注审计报告的类型和措辞注册会计师对企业出具的是一个标准无保留意见的审计报告。

这就是说,注册会计师认为,企业的财务报告符合以下条件:1、会计报表的编制符合《企业会计准则》和国家其他财务会计法规的规定。

2、会计报表在所有的重要方面恰当反应了被审计单位的财务状况、经营成果和资金变动情况。

3、会计处理方法遵循了一致性原则。

4、注册会计师已按照独立审计原则的要求,完成看预定的审计程序,在审计过程中未受阻碍和限制。

5、不存在影响会计报表的重要的未确定事项。

6、不存在应调整而被审计单位未予调整的重要事项。

三、基本的财务比率分析为了计算企业的基本财务比率,我们以珠海格力电器股份有限公司报表数据(母公司数据)为基础。

有关比率计算如下:格力电器股份有限公司基本财务比率(2011年)第一,我国现行的财务披露模式是:在主表中仅概括性的出现“资产减值损失”,并没有披露计算减值准备的具体结构数额,而是在报表附注中单独列示有关减值准备的信息。

这种看似概括性强的集中披露却为恰当的比率分析设置了极大的障碍。

这是因为,常规的比率计算一般会直接取自资产负债表的相关信息。

但是,按照我们的理解,有关周转率指标的真正周转速度是在计提减值准备以前的原始金额,而不是计提减值准备以后的净额。

第二,某些比率的科学性值得研究。

例如,传统的计算中均应有应收账款周转率的计算。

考虑到该公司应收票据(282亿元)占商业债权(287亿元)的比重较大,我们应将应收票据和应收账款加在一起,计算了商业债权周转率,以反映企业债权的一般回收状况。

但此计算仍有问题:应收票据和应收账款毕竟是两个债券回收保障程度不同的项目,这样直接相加等于把两个项目等同起来,是不完全合适的,但目前尚未找到更好的办法。

此外,还有该比率分母与分子口径不一致问题:实施增值税的条件下,分子的营业收入不包括增值税销项税,但应收票据和应收账款债权却包括增值税销项税。

另一方面,格力电器的预收款项金额一贯较高,这说明格力电器的营业收入是靠应收账款、应收票据和预收账款三个项目共同推动的。

从规模上来看,应收账款规模最低,这说明格力电器在收回款的安排上能够保证到期回款的规模和质量。

而这一点恰恰是难以用债权周转速度来计算的。

另外,格力电器的流动比率和速动比率低于2和1的经验数据,是不能直接据此得出其短期偿债能力较低的。

因为从该公司的流动负债结构可以看出,预收账款在流动负债中占比接近38.5%,这种流动负债结构表明企业对于流动负债并没有太大的偿付压力,短期偿债能力显然不会存在太大的问题。

第三,直接从上述计算对企业进行较为全面的分析难度较大。

这是因为:首先,我们紧紧计算了企业当年的有关比率,没有计算企业过去若干年的相关比率,因而对企业在年度间有关比率的发展变化情况难以进行分析;其次,我们也没有有关行业同类企业的可比性比率资料,因而不能进行企业间的比较。

尽管如此,仍然可以利用上述比率对企业的财务状况进行初步分析:第一,企业的盈利能力主要包括毛利率、核心利润率、净资产收益率、总资产报酬率等指标,还包括存货周转率、流动资产周转率、固定资产周转率和总资产周转率等。

结合上述数据能发现,通过上述盈利指标,无论有关资产周转速度快慢与否,基本都会得出相似的结论:企业当年的盈利能力较强,自身经营活动处于持续发展的良好态势。

第二,与企业短期偿债能力有关的财务指标如流动比率、速动比率及现金比率等均较低,表面上容易给人以企业存在较大的短期偿债能力问题的印象。

但实际上,如果企业的利润有生产足够现金的能力,则无论其相关指标如何,一般而言,企业短期偿债的能力都不会有太大问题。

另一方面,企业的流动负债中,预收账款占了相当大的比重。

而预收账款的偿还还是用存货来完成的,且其中还包含了利润的成分。

因此,企业实际的现金支付压力并没有比率表现的大,根本不需要为了短期偿债能力担忧。

第三,关于企业的长期融资能力。

指标表明,企业资产负债率接近80%,一般会据此认为,企业运用长期负债进一步融资的能力已经受到了限制(一般为60%)。

但必须指出的是,与前面的分析相对应,企业的负债中预收账款占了相当大的比重,加上企业的绝大部分债务均为商业债务,几乎没有银行贷款,这正是企业在行业中具有相当强议价能力的体现。

因此,企业实际的现金债务压力并没有比率表现的大。

如果考虑到预收账款中的利润因素,则企业的实际负债率要比现在有所降低,企业的长期融资能力不会因此而受到太大的影响。

但如果仅仅通过简单的比率分析和比较,我们便得出这样的初步认识:企业的盈利能力较好,营运能力较强,但短期和长期的偿债能力均较差,这显然是与企业的实际财务状况有些矛盾的。

因此,我们不能仅仅采用这些财务指标来对企业整体的财务状况做出过于简单的、形式化的评价。

四、结合报表附注中关于报表主要项目的详细披露资料,对四张报表进行项目质量和整体质量分析(一)对利润表及利润质量的分析1、对利润表自身进行分析。

仔细考察报表年度之间的数据就会发现,与该公司利润质量分析有关的几个主要方面包括:第一,企业的毛利率在降低。

与上年毛利率17%相比,今年毛利率只有12.5%,公司的营业收入、营业成本都在上升,且成本的增幅大于收入增加。

这意味着企业的毛利率在降低。

这种情况的出现,既有可能是今年原材料价格上涨所致,也有可能是企业降低销售价格的结果。

总之,企业在行业中的竞争实力有所削弱。

第二,企业主营业务优势明显。

从公司披露的销售业务的结构和规模来看,与2010年相比,公司的内销业务规模继续增长,出口业务规模虽然有所降低,但这应该是主要来自宏观经济环境的影响。

所以从整体来看,公司的业务仍处于稳定成长期。

重要的是,公司的核心业务——空调的销售保持了增长的基本态势。

第三,企业的销售费用减少4亿元、管理费用增长8亿元。

与上年相比,上市公司的销售费用、管理费用均有变动。

销售费用的减少,是因为汇兑损益大幅增加所致,管理费用比上年有了大幅增加,甚至超过了营业收入的增长幅度是因为公司规模大幅扩张所致。

这种情况的出现,应该是与国际市场变化状况相吻合的,也是企业营销策略改变所带来的财务后果。

能够承受如此巨额的管理费用,也正是企业拥有较强的财务实力,对发展前景充满信心的表现。

第四,资产减值损失规模较小,对利润影响不大。

较低规模的资产减值损失,即表明企业资产质量好,也表明企业资产管理质量较高,更表明企业的管理层对现有资产未来发挥正面作用的前景充满信心。

第五,企业的投资收益显著增加,主要为权益法确认的投资收益。

上市公司的投资收益比上年有一些增长。

看一下企业的相关附注资料就会发现,上述投资收益的确认主要是由于处置交易性金融资产取得的投资收益增加所致,共计9千4百万元。

这意味着,企业的对外控制性投资质量很高,有较强的分红能力。

第六,营业外收入减少。

相对于上年来说,无论是母公司自身报表,还是合并报表,本年度营业外收入均比上年度有小幅的下降,由24亿元降为18亿元。

第七,关联方交易对利润的影响非常小。

从本年度上市公司的报表附注来看,企业与关联方的交易,无论是采购还是销售,均对利润没有什么影响。

2、对企业利润结构与现金流量结构之间的关系进行分析。

第一,对利润表中的同口径核心利润和现金流量表中经营活动产生的现金净流量质量的对应关系进行分析。

比较一下企业利润表和现金流量表就会发现,企业利润表中的核心利润和现金流量表中经营活动产生的现金净流量之间的差异较大。

因此,为保证可比性,应该将核心利润调整为同口径核心利润。

一般来说,一定规模的利润只有能够带来相应规模的现金净流量,才能保证企业对利润的支付能力,企业的利润质量才能够得以保证。

考虑到以经营活动为主导的企业经活动现金净流量还承担着企业支付现金股利和扩大再生产的任务,因此,对于稳定发展条件下健康企业的财务状况而言,其经营活动产生的现金净流量应该大于同口径核心利润。

经营活动的现金净流量大于同口径核心利润的部分,就是企业经营活动的现金流量中可以为利润分配和扩大再生产提供资金支持的部分。

本案例中,企业披露的上市公司自身的信息中,折旧、无形资产等有关长期资产摊销的信息在现金流量表的补充资料里可以获得。

粗略计算一下,结合综合利润表和现金流量表补充资料的信息,我们可以确定,上市公司自身的同口径核心利润的规模约为1.32亿元,而上市公司自身的现金流量表中经营活动产生的现金净流量净额为19.7亿元。