会计科目分类口诀记忆大全

会计科目分类口诀记忆大全

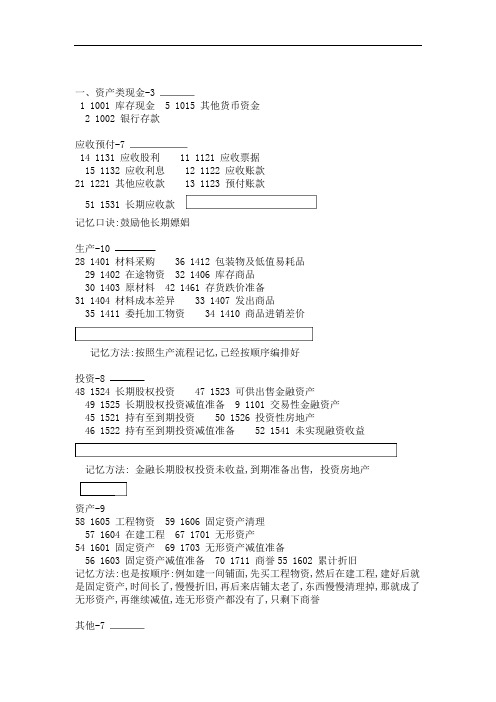

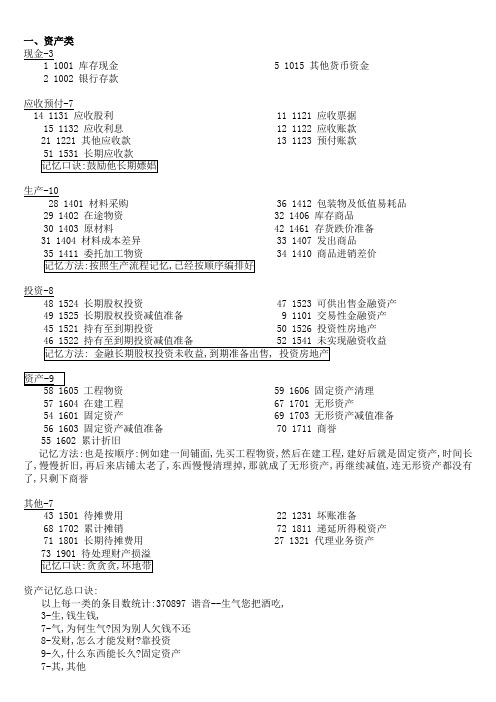

一、资产类现金-31 1001 库存现金 5 1015 其他货币资金2 1002 银行存款应收预付-714 1131 应收股利 11 1121 应收票据15 1132 应收利息 12 1122 应收账款21 1221 其他应收款 13 1123 预付账款51 1531 长期应收款记忆口诀:鼓励他长期嫖娼生产-1028 1401 材料采购 36 1412 包装物及低值易耗品29 1402 在途物资 32 1406 库存商品30 1403 原材料 42 1461 存货跌价准备31 1404 材料成本差异 33 1407 发出商品35 1411 委托加工物资 34 1410 商品进销差价记忆方法:按照生产流程记忆,已经按顺序编排好投资-848 1524 长期股权投资 47 1523 可供出售金融资产49 1525 长期股权投资减值准备 9 1101 交易性金融资产45 1521 持有至到期投资 50 1526 投资性房地产46 1522 持有至到期投资减值准备 52 1541 未实现融资收益记忆方法: 金融长期股权投资未收益,到期准备出售, 投资房地产资产-958 1605 工程物资 59 1606 固定资产清理57 1604 在建工程 67 1701 无形资产54 1601 固定资产 69 1703 无形资产减值准备56 1603 固定资产减值准备 70 1711 商誉55 1602 累计折旧记忆方法:也是按顺序:例如建一间铺面,先买工程物资,然后在建工程,建好后就是固定资产,时间长了,慢慢折旧,再后来店铺太老了,东西慢慢清理掉,那就成了无形资产,再继续减值,连无形资产都没有了,只剩下商誉其他-743 1501 待摊费用 22 1231 坏账准备68 1702 累计摊销 72 1811 递延所得税资产71 1801 长期待摊费用 27 1321 代理业务资产73 1901 待处理财产损溢记忆口诀:贪贪贪,坏地带资产记忆总口诀:以上每一类的条目数统计:370897 谐音--生气您把酒吃,3-生,钱生钱,7-气,为何生气?因为别人欠钱不还8-发财,怎么才能发财?靠投资9-久,什么东西能长久?固定资产其他,其7-二、负债类应付预收-1288 2231 应付股利 108 2811 专项应付款86 2211 应付利息应付职工薪酬 89 223290 2241 其他应付款 87 2221 应交税费97 2401 106 2801 长期应付款预提费用83 2201 应付票据 98 2411 预计负债85 2205 预收账款 84 2202 应付账款读一遍就明白了将黑体字串起来记忆方法::,-3借款7101 2602 长期债券4 2001 短期借款100 2601 长期借款-5其他 99 2501 递延收益代理业务负债 96 2314未确认融资费用递延所得税负债109 2901 107 280281 2101 交易性金融负债记忆口诀:第一代人费了-3三、共同类 114 3202 被套期项目衍生工具112 3101套期工具 113 3201-6四、所有者权益类 121 4201 利润分配 120 4104 库存股117 4101 115 4001 实收资本盈余公积 116 4002 资本公积 119 4103 本年利润-4五、成本类劳务成本生产成本 124 5201 122 5001123 5101 制造费用125 5301 研发支出六、损益类收入 135 6051 其他业务收入主营业务收入129 6001 营业外收入142 6301支出其他业务支出 143 6401 主营业务成本 144 6402160 6711 营业外支出费用销售费用155 6601 157 6603 财务费用 156 6602 158 6604 管理费用勘探费用税费 145 6405 营业税金及附加所得税费用161 6801损失和收益138 6111 投资收益 137 6101 公允价值变动损益162 6901 以前年度损益调整159 6701 资产减值损失会计科目表中56个科目背诵顺口溜(一)资产:库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款)五应收,四存货,跌价准备长收款(应收账款,应收票据,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款)长股权,长待摊,持有至到期投资款(长期股权投资,长期待摊费用,持有至到期投资)固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理)无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

会计科目分类口诀记忆大全

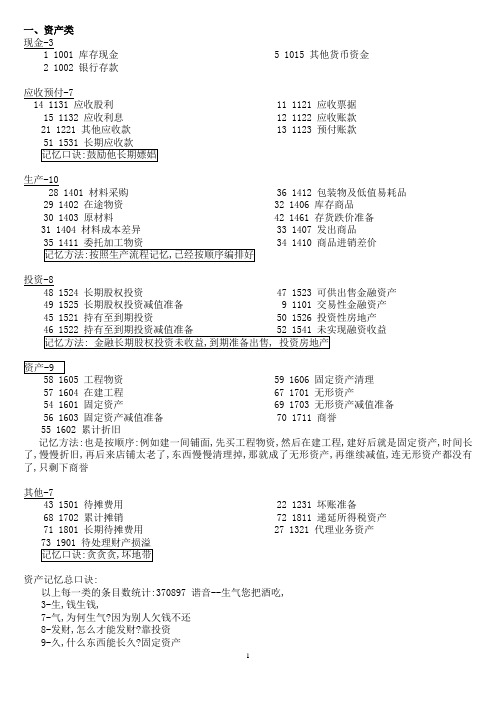

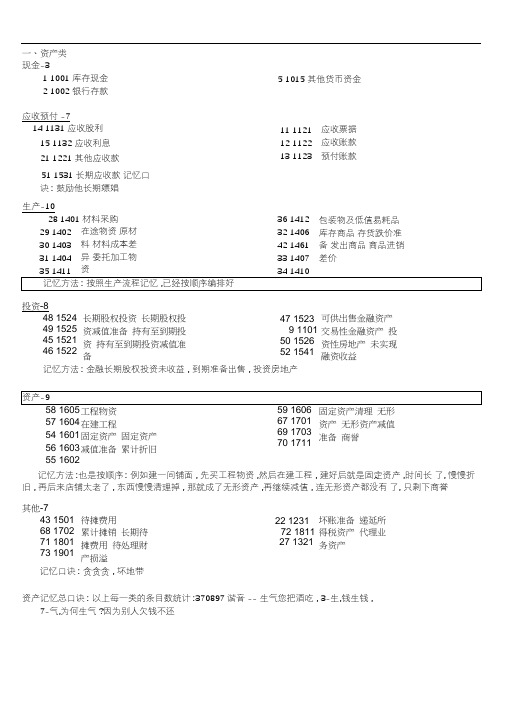

一、资产类 现金-31 1001 库存现金2 1002 银行存款 5 1015 其他货币资金应收预付-714 1131 应收股利 15 1132 应收利息 21 1221 其他应收款11 1121 应收票据 12 1122 应收账款13 1123 预付账款生产-1028 1401 材料采购 29 1402 在途物资 30 1403 原材料 31 1404 材料成本差异36 1412 包装物及低值易耗品 32 1406 库存商品 42 1461 存货跌价准备33 1407 发出商品 34 1410 商品进销差价投资-848 1524 长期股权投资 49 1525 长期股权投资减值准备 45 1521 持有至到期投资47 1523 可供出售金融资产 9 1101 交易性金融资产50 1526 投资性房地产 工程物资 57 1604 在建工程 54 1601 固定资产 56 1603 固定资产减值准备 55 1602 累计折旧59 1606 固定资产清理 67 1701 无形资产69 1703 无形资产减值准备 70 1711 商誉记忆方法:也是按顺序:例如建一间铺面,先买工程物资,然后在建工程,建好后就是固定资产,时间长了,慢慢折旧,再后来店铺太老了,东西慢慢清理掉,那就成了无形资产,再继续减值,连无形资产都没有了,只剩下商誉其他-743 1501 待摊费用 68 1702 累计摊销 71 1801 长期待摊费用 22 1231 坏账准备 72 1811 递延所得税资产 27 1321 代理业务资产资产记忆总口诀:以上每一类的条目数统计:370897 谐音--生气您把酒吃, 3-生,钱生钱,7-气,为何生气?因为别人欠钱不还 8-发财,怎么才能发财?靠投资 9-久,什么东西能长久?固定资产7-其,其他二、负债类应付预收-1288 2231 应付股利89 2232 应付利息90 2241 其他应付款106 2801 长期应付款83 2201 应付票据108 2811 专项应付款86 2211 应付职工薪酬87 2221 应交税费97 2401 预提费用98 2411 预计负债85 2205 预收账款借款-374 2001 短期借款100 2601 长期借款101 2602 长期债券其他-599 2501 递延收益109 2901 递延所得税负债81 2101 交易性金融负债96 2314 代理业务负债107 2802 未确认融资费用记忆口诀:第一代人费了三、共同类-3112 3101 衍生工具113 3201 套期工具114 3202 被套期项目四、所有者权益类-6121 4201 库存股115 4001 实收资本119 4103 本年利润120 4104 利润分配117 4101 盈余公积116 4002 资本公积五、成本类-4122 5001 生产成本123 5101 制造费用124 5201 劳务成本125 5301 研发支出六、损益类收入129 6001 主营业务收入142 6301 营业外收入135 6051 其他业务收入支出143 6401 主营业务成本160 6711 营业外支出144 6402 其他业务支出费用155 6601 销售费用156 6602 管理费用157 6603 财务费用158 6604 勘探费用税费145 6405 营业税金及附加161 6801 所得税费用损失和收益138 6111 投资收益159 6701 资产减值损失137 6101 公允价值变动损益162 6901 以前年度损益调整会计科目表中56个科目背诵顺口溜(一)资产:库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款)五应收,四存货,跌价准备长收款(应收账款,应收票据,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款)长股权,长待摊,持有至到期投资款(长期股权投资,长期待摊费用,持有至到期投资)固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理)无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

会计科目顺口溜 五大类会计科目轻松记

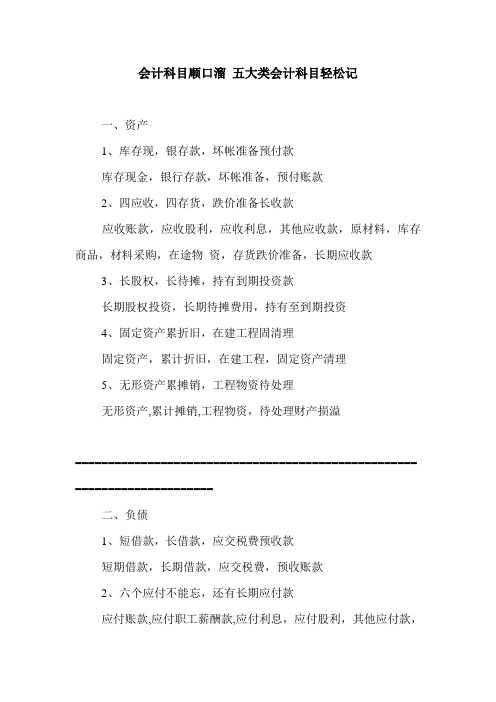

会计科目顺口溜五大类会计科目轻松记一、资产1、库存现,银存款,坏帐准备预付款库存现金,银行存款,坏帐准备,预付账款2、四应收,四存货,跌价准备长收款应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款3、长股权,长待摊,持有到期投资款长期股权投资,长期待摊费用,持有至到期投资4、固定资产累折旧,在建工程固清理固定资产,累计折旧,在建工程,固定资产清理5、无形资产累摊销,工程物资待处理无形资产,累计摊销,工程物资,待处理财产损溢==================================================== =====================二、负债1、短借款,长借款,应交税费预收款短期借款,长期借款,应交税费,预收账款2、六个应付不能忘,还有长期应付款应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款所有者权益==================================================== =====================三、所有者权益类1、十指应不离实收资本,资本公积,盈余公积,本年利润,利润分配==================================================== =====================四、成本类1、生产制造劳务生产成本,制造费用,劳务成本==================================================== =====================五、损益类1、四收入主营业务收入,其他业务收入,营业外收入,投资收益2、四支出主营业务成本,其他业务成本,营业外支出,营业税金及附加3、四费用销售费用,管理费用,财务费用,所得税费用有了这个会计科目的记忆顺口溜,常见的五大类会计科目也不在话下了呢,大家火速记起来哦~。

会计科目表背诵顺口溜

有一个把所有会计科目包含在内的背诵顺口溜:

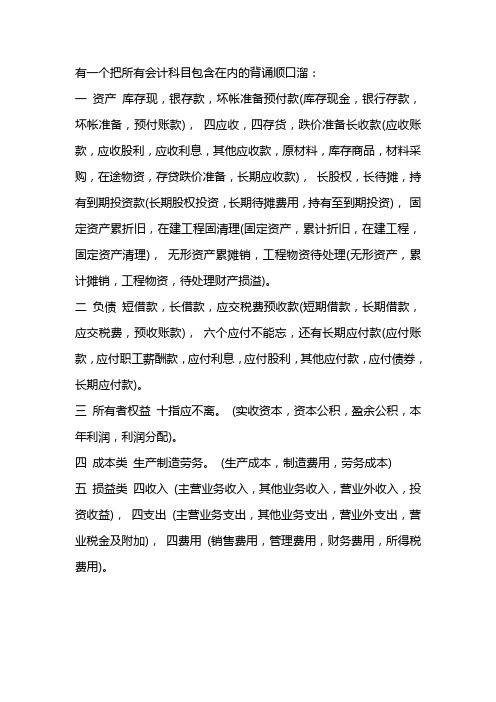

一资产库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款),四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款),长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资),固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理),无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

二负债短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款),六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

三所有者权益十指应不离。

(实收资本,资本公积,盈余公积,本年利润,利润分配)。

四成本类生产制造劳务。

(生产成本,制造费用,劳务成本)

五损益类四收入(主营业务收入,其他业务收入,营业外收入,投资收益),四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加),四费用(销售费用,管理费用,财务费用,所得税费用)。

常用会计科目表背诵口诀

常用会计科目表背诵口诀

1. 库存现金像个小金库,随时能掏来付付付。

2. 银行存款像个大钱柜,数字在里面睡睡睡。

3. 应收账款好似风筝线,放出去就盼钱钱钱。

4. 预付账款就像先买票,东西没来心焦焦焦。

5. 应收票据像张神奇票,到期就能把钱捞捞捞。

6. 其他应收款像个大杂烩,各种杂项往里堆堆堆。

7. 原材料就像魔法素材,能变产品美美美。

8. 库存商品像一群小士兵,等待出售雄赳赳赳。

9. 固定资产像个老黄牛,多年服役慢悠悠悠。

10. 累计折旧像岁月的刻刀,慢慢削减牛牛牛。

11. 在建工程像个未完工的城堡,完工就成宝好好好。

12. 无形资产像个神秘宝藏,看不见但价值高高高。

13. 短期借款像个及时雨,缺钱就借来救救救。

14. 应付账款像个小债主,欠着钱还得悠悠悠。

15. 预收账款像先收钱的口袋,东西还得给快快快。

16. 应付职工薪酬像员工的小期待,发钱才能乐歪歪歪。

17. 应交税费像交给国家的份子钱,必须交齐不敢拖拖拖。

18. 实收资本像企业的起家本,根基打牢稳稳稳。

会计科目口诀

会计科目口诀

(一) 资产

库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款),

四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款),

长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资),

固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理),

无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

(二) 负债。

短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款),

六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

(三) 所有者权益

十指应不离。

(实收资本,资本公积,盈余公积,本年利润,利润分配)。

(四) 成本类

生产制造劳务(生产成本,制造费用,劳务成本)

(五) 损益类。

四收入(主营业务收入,其他业务收入,营业外收入,投资收益),

四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加),四费用(销售费用,管理费用,财务费用,所得税费用)。

会计科目表背诵顺口溜

会计科目表背诵顺口溜

资产负债共动态,科目表列不分先后。

固定资产始往后,待摊费用居其右。

库存现金往后安排,预付账款不容埋藏。

应收账款近乎处置,预收账款排最后。

长期投资我来阐述,流动投资旁出现。

短期投资就在末尾,不要搞错顺序调。

长期借款我先标记,负债递增别忽视。

应付账款排右侧,预收账款跟其并列。

应付利息就别犹豫,应付股利位置突出。

所有者权益来进入,资本居首其余减。

营业收入在下方,一切费用排后面。

营业外收入最后定,费用级别不容忽视。

税前净利笑出声,急速增长我来证明。

所得税中间展示,最终净利结局定。

净利分配别忘记,留存利润不能忽视。

会计科目分类口诀记忆

会计科目分类口诀记忆

1. 资产类科目别犯愁,就像你的宝贝要藏留。

比如说你买了台超酷的电脑,那它不就是你的资产嘛,得记到资产类科目里呀!

2. 负债类科目要记清,欠人家的可不能忘。

就好比你找朋友借了钱,这就是你的负债呀,得在负债类科目中体现呢!

3. 所有者权益不迷糊,这可是你真正拥有的哟。

就像你的小金库,里面的钱都是你的,这就是所有者权益呀,得搞清楚哦!

4. 收入类科目哈哈哈,就像收到红包乐开花。

比如你努力工作得到了奖金,这就是收入呀,得记到收入类科目里呢!

5. 费用类科目很重要,花出去的可得心里有数。

就像你每天吃饭花的钱,那就是你的费用,要归到费用类科目里呀!

6. 利润类科目得关注,到底赚了多少心里苦。

就跟你做个小生意,算算最后是赚是赔,这就是利润类科目要干的事儿呀!

我的观点结论就是:通过这些口诀,能让大家更轻松有趣地记住会计科目分类,是不是很实用呀!。

会计科目表背诵口诀

会计科目表背诵口诀会计科目表背诵口诀

一、资产类

固定资产、无形资产、流动资产,

均为资产类,记得清楚。

现金、银行存款、应收账款,

是流动资产的代表,别忘。

货物、原材料和存货,

也都属于流动资产。

预付款、其他应付款和待摊费用,

也是这个类别里的内容。

二、负债类

短期负债、长期负债、所有者权益,

是你要记的负债类。

应付账款、应付票据、其他应付款,

是这个类别中的重头戏。

拨备损失、预计负债和长期借款,

都是负债的重要组成部分。

三、所有者权益类

股本、资本公积、留存收益,

属于所有者权益的范畴。

未分配利润、盈余公积、减值准备,

也是这个类别里的内容。

四、成本类

销售成本、生产成本都属此,

记住这一点是非常重要。

劳务成本、研发成本和管理费用,也是成本类别里的一部分。

以上就是会计科目表的背诵口诀,读完几遍就能记住。

会计科目顺口溜

库存现,银存款,坏账准备预付款 四应收,四存货,跌价准备长收款

库存现金,银行存款,坏账准备,预付账款 应收账款、应收股利、应收利息、其他应收款、原材料、库存 商品、材料采购、在途物资、存贷跌价准备、长期应收款 长期股权投资、长期待摊费用、持有至到期投资 固定资产、累计折旧、在建工程、固定资产清理 无形资产、累计摊销、工程物资、待处理财产损益 短期借款、长期借款、应交税费、预收账款 应付账款、应付职工薪酬款、应付利息、应付股利、其他应付 款、应付债券、长期应付款 实收资本、资本公积、盈余公积、本年利润、利润分配 生产成本、制造费用、劳务成本、研发支出 主营业务收入、其他业务收入、营业外收入、投资收益 主营业务支出、其他业务支出、营业外支出、营业税金及附加 销售费用、管理费用、财务费用、所得税费用

资产

长股权,长待摊,持有到期投资款 固定资产累折旧,在建工程固清理 无形资产累摊销,工程屋子待处理 短借款,长借款,应交税费预收款

负债 所有者权益 成本类 损益类

六个应付不能忘,还有长期应付款 十指应不离(谐音) 生产制造劳务研发 四收入 四支出 四费用

Hale Waihona Puke

会计科目表背诵顺口溜

会计背诵顺口溜:

记账规则

借增贷减是资产,权益和它正相反。

成本资产总相同,细细牢记莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

损益类

四收入(主营业收入,其他业务收入,营业外收入,投资收入)

四支出(主营业务支出。

其他业务支出,营业外支出,营业税金及附加)

四费用(销售费用,管理费用,财务费用,所得费用)

负债

短借贷,长借贷,应交税费预收款(短期借贷,长期借贷,应交税费,预收账款)

六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬,应付利息,应付股利,其他应付款,应付债券,长期应付款)

资产

库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款)

四应收,四存货,跌价准备长收款。

长股权,长待摊,持有到期投资款。

固定资产累折旧,在建工程固清理。

无形资产累摊销,工程物资待处理。

待摊

待摊预提都跨期,权责发生来摊提。

先花货币是待摊,后掏腰包走预提。

支付待摊借方记,贷方资金来放弃。

摊销需从贷方转,借走费用进损益。

预提费用贷方提,四费借方来对应。

会计科目分类口诀记忆大全

一、资产类现金-3 1 1001 库存现金 2 1002 银行存款 5 1015 其他货币资金应收预付-714 1131 应收股利 15 1132 应收利息 21 1221 其他应收款11 1121 应收票据 12 1122 应收账款13 1123 预付账款生产-1028 1401 材料采购 29 1402 在途物资 30 1403 原材料 31 1404 材料成本差异 35 1411 委托加工物资32 1406 库存商品 42 1461 存货跌价准备33 1407 发出商品 34 1410 商品进销差价投资-848 1524 长期股权投资 49 1525 长期股权投资减值准备 45 1521 持有至到期投资47 1523 可供出售金融资产9 1101 交易性金融资产 50 1526 投资性房地产 工程物资 57 1604 在建工程 54 1601 固定资产 56 1603 固定资产减值准备 55 1602 累计折旧59 1606 固定资产清理 67 1701 无形资产69 1703 无形资产减值准备 70 1711 商誉记忆方法:也是按顺序:例如建一间铺面,先买工程物资,然后在建工程,建好后就是固定资产,时间长了,慢慢折旧,再后来店铺太老了,东西慢慢清理掉,那就成了无形资产,再继续减值,连无形资产都没有了,只剩下商誉其他-743 1501 待摊费用 68 1702 累计摊销71 1801 长期待摊费用 22 1231 坏账准备 72 1811 递延所得税资产 27 1321 代理业务资产资产记忆总口诀:以上每一类的条目数统计:370897 谐音--生气您把酒吃, 3-生,钱生钱, 7-气,为何生气?因为别人欠钱不还 8-发财,怎么才能发财?靠投资9-久,什么东西能长久?固定资产7-其,其他二、负债类应付预收-1288 2231 应付股利89 2232 应付利息90 2241 其他应付款106 2801 长期应付款83 2201 应付票据108 2811 专项应付款86 2211 应付职工薪酬87 2221 应交税费97 2401 预提费用98 2411 预计负债85 2205 预收账款借款-374 2001 短期借款100 2601 长期借款101 2602 长期债券其他-599 2501 递延收益109 2901 递延所得税负债81 2101 交易性金融负债96 2314 代理业务负债107 2802 未确认融资费用记忆口诀:第一代人费了三、共同类-3112 3101 衍生工具113 3201 套期工具114 3202 被套期项目四、所有者权益类-6121 4201 库存股115 4001 实收资本119 4103 本年利润120 4104 利润分配117 4101 盈余公积116 4002 资本公积五、成本类-4122 5001 生产成本123 5101 制造费用124 5201 劳务成本125 5301 研发支出六、损益类收入129 6001 主营业务收入142 6301 营业外收入135 6051 其他业务收入支出143 6401 主营业务成本160 6711 营业外支出144 6402 其他业务支出费用155 6601 销售费用156 6602 管理费用157 6603 财务费用158 6604 勘探费用税费145 6405 营业税金及附加161 6801 所得税费用损失和收益138 6111 投资收益162 6901 以前年度损益调整159 6701 资产减值损失137 6101 公允价值变动损益会计科目表中56个科目背诵顺口溜(一)资产:库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款)五应收,四存货,跌价准备长收款(应收账款,应收票据,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款)长股权,长待摊,持有至到期投资款(长期股权投资,长期待摊费用,持有至到期投资)固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理)无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

会计科目分类口诀记忆大全

一、资产类现金-31 1001 库存现金2 1002 银行存款 5 1015 其他货币资金应收预付-714 1131 应收股利 15 1132 应收利息 21 1221 其他应收款11 1121 应收票据 12 1122 应收账款13 1123 预付账款生产-1028 1401 材料采购 29 1402 在途物资 30 1403 原材料 31 1404 材料成本差异36 1412 包装物及低值易耗品 32 1406 库存商品 42 1461 存货跌价准备33 1407 发出商品 34 1410 商品进销差价投资-848 1524 长期股权投资 49 1525 长期股权投资减值准备 45 1521 持有至到期投资47 1523 可供出售金融资产 9 1101 交易性金融资产 50 1526投资性房地产 工程物资 57 1604 在建工程 54 1601 固定资产 56 1603 固定资产减值准备 55 1602 累计折旧59 1606 固定资产清理 67 1701 无形资产69 1703 无形资产减值准备 70 1711 商誉记忆方法:也是按顺序:例如建一间铺面,先买工程物资,然后在建工程,建好后就是固定资产,时间长了,慢慢折旧,再后来店铺太老了,东西慢慢清理掉,那就成了无形资产,再继续减值,连无形资产都没有了,只剩下商誉其他-743 1501 待摊费用 68 1702 累计摊销 71 1801 长期待摊费用 22 1231 坏账准备 72 1811 递延所得税资产 27 1321 代理业务资产资产记忆总口诀:以上每一类的条目数统计:370897 谐音--生气您把酒吃, 3-生,钱生钱,7-气,为何生气?因为别人欠钱不还 8-发财,怎么才能发财?靠投资 9-久,什么东西能长久?固定资产 7-其,其他二、负债类应付预收-1288 2231 应付股利89 2232 应付利息90 2241 其他应付款106 2801 长期应付款83 2201 应付票据108 2811 专项应付款86 2211 应付职工薪酬87 2221 应交税费97 2401 预提费用98 2411 预计负债85 2205 预收账款借款-374 2001 短期借款100 2601 长期借款101 2602 长期债券其他-599 2501 递延收益109 2901 递延所得税负债81 2101 交易性金融负债96 2314 代理业务负债107 2802 未确认融资费用记忆口诀:第一代人费了三、共同类-3112 3101 衍生工具113 3201 套期工具114 3202 被套期项目四、所有者权益类-6121 4201 库存股115 4001 实收资本119 4103 本年利润120 4104 利润分配117 4101 盈余公积116 4002 资本公积五、成本类-4122 5001 生产成本123 5101 制造费用124 5201 劳务成本125 5301 研发支出六、损益类收入129 6001 主营业务收入142 6301 营业外收入135 6051 其他业务收入支出143 6401 主营业务成本160 6711 营业外支出144 6402 其他业务支出费用155 6601 销售费用156 6602 管理费用157 6603 财务费用158 6604 勘探费用税费145 6405 营业税金及附加161 6801 所得税费用损失和收益138 6111 投资收益159 6701 资产减值损失137 6101 公允价值变动损益162 6901 以前年度损益调整会计科目表中56个科目背诵顺口溜(一)资产:库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款)五应收,四存货,跌价准备长收款(应收账款,应收票据,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款)长股权,长待摊,持有至到期投资款(长期股权投资,长期待摊费用,持有至到期投资)固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理)无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

2024初级会计口诀

2024初级会计口诀

2024初级会计口诀,以下是相关参考内容:

一、会计的基本概念口诀:

借贷记账是法则,资产负债要平衡。

损益算单张,科目对等排,账目与商业实际相符。

二、会计核算口诀:

以供应商、员工初管制,还款时税金前列之。

逐笔核对流水款,清点账上报表齐。

三、资产负债表口诀:

流动资产要先,固定资产再之。

负债一定要分清,长期借款列最后。

四、损益表口诀:

销售商品要分清,营业成本一并记。

费用分门别类记,计有营业利润数。

五、资金流量表口诀:

经营活动初先报,投资活动次于之。

筹资活动最后计,现金净增加记。

六、会计原则口诀:

货币计量是法船,创造利润要谨慎。

真实性和公平性,备抵与负债合规行。

七、会计科目口诀:

资产负债我头记,固定资产在第一。

待摊费用要分清,长期股权排第九。

八、成本与费用口诀:

成本分直接与间接,费用划售前与售后。

营业税金在货物成本内,应收账款列利润损益。

九、会计估计口诀:

计提损失要合规,减配销售会负担。

预计损失要如实,计发工资也认可。

十、财务报表口诀:

公开资料最重要,真实可靠是理念。

管理者负责准确,外部人士展示同意。

十一、经济事项口诀:

货物运输往返计,货物销售也归算。

费用支出要确认,事件发生日测解。

以上口诀给出了一些2024初级会计常用的概念、原则、科目和报表相关的内容,希望能够帮助初级会计人员加深对会计知识的理解和记忆。

会计科目背诵顺口溜

会计科目背诵顺口溜

Company Document number:WUUT-WUUY-WBBGB-BWYTT-1982GT

(一)资产

库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款)

五应收,三存货(应收票据,应收账款、应收股利,应收利息,其他应收款,在途物资、原材料、库存商品)

长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资)

固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理)

无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)

资金资产属资产类(其他货币资金交易性金融资产)

(二)负债

短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款)

九个应付不能忘,还有长期应付款(应付票据、应付账款、应付职工薪酬、应付利息、应付股利、其他应付款、应付债券、长期应付款、专项应付款)

两个负债不能忘(预计负债、预计所得税负债)

(三)所有者权益

十指应不离(实收资本,资本公积,盈余公积,本年利润,利润分配)

(四)成本类

生产制造劳务(生产成本,制造费用,劳务成本)

(五)损益类

四收入 (主营业务收入,其他业务收入,营业外收入,投资收益)

四支出 (主营业务支出,其他业务支出,营业外支出,营业税金及附加)

四费用(销售费用,管理费用,财务费用,所得税费用)

两损益一损失(公允价值变动损益、以前年度损益调整、资产减值损失)。

会计科目分类口诀记忆大全

记忆方法 : 金融长期股权投资未收益, 到期准备出售 , 投资房地产记忆方法 :也是按顺序 : 例如建一间铺面 , 先买工程物资 ,然后在建工程 , 建好后就是固定资产 ,时间长 了, 慢慢折旧 , 再后来店铺太老了 , 东西慢慢清理掉 , 那就成了无形资产 ,再继续减值 , 连无形资产都没有 了, 只剩下商誉记忆口诀 : 贪贪贪 , 坏地带资产记忆总口诀 : 以上每一类的条目数统计 :370897 谐音 -- 生气您把酒吃 , 3-生,钱生钱 ,7-气,为何生气 ?因为别人欠钱不还一、资产类 现金-3 1 1001 库存现金 2 1002 银行存款 5 1015 其他货币资金应收预付 -7 14 1131 应收股利 15 1132 应收利息 21 1221 其他应收款 51 1531 长期应收款 记忆口诀 : 鼓励他长期嫖娼 11 1121 12 1122 13 1123 应收票据应收账款 预付账款生产-10 28 1401 材料采购 29 1402 30 1403 31 1404 在途物资 原材料 材料成本差异 委托加工物资36 1412 32 1406 42 1461 33 1407 包装物及低值易耗品 库存商品 存货跌价准备 发出商品 商品进销差价投资-848 1524 49 1525 45 1521 46 1522长期股权投资 长期股权投资减值准备 持有至到期投资 持有至到期投资减值准备47 1523 9 1101 50 1526 52 1541 可供出售金融资产 交易性金融资产 投资性房地产 未实现融资收益57 1604 54 1601 56 1603 55 1602工程物资 在建工程固定资产 固定资产减值准备 累计折旧 67 1701 69 170370 1711固定资产清理 无形资产 无形资产减值准备 商誉其他-743 1501 68 1702 71 1801 73 1901待摊费用累计摊销 长期待摊费用 待处理财产损溢22 1231 72 1811 27 1321 坏账准备 递延所得税资产 代理业务资产8-发财,怎么才能发财?靠投资9-久, 什么东西能长久?固定资产7-其,其他二、负债类应付预收-1288 2231 应付股利89 2232 应付利息90 2241 其他应付款106 2801 长期应付款83 2201 应付票据84 2202 应付账款记忆方法:: 将黑体字串起来, 读一遍就明白了108 2811 专项应付款86 2211 应付职工薪酬87 2221 应交税费97 2401 预提费用98 2411 预计负债85 2205 预收账款借款-374 2001 短期借款100 2601 长期借款101 2602 长期债券其他-599 2501 递延收益109 2901 递延所得税负债81 2101 交易性金融负债记忆口诀: 第一代人费了96 2314 代理业务负债107 2802 未确认融资费用三、共同类-3112 3101 衍生工具113 3201 套期工具114 3202 被套期项目四、所有者权益类-6121 4201 库存股115 4001 实收资本119 4103 本年利润120 4104 利润分配117 4101 盈余公积116 4002 资本公积五、成本类-4122 5001 生产成本123 5101 制造费用124 5201 劳务成本125 5301 研发支出六、损益类收入129 6001 主营业务收入142 6301 营业外收入135 6051 其他业务收入支出143 6401 主营业务成本160 6711 营业外支出144 6402 其他业务支出费用155 6601 销售费用 156 6602 管理费用 157 6603 财务费用 158 6604 勘探费用税费 145 6405 营业税金及附加 161 6801 所得税费用 损失和收益 138 6111 159 6701 投资收益 资产减值损失 137 6101 162 6901 公允价值变动损益 以前年度损益调整 会计科目表中 56 个科目背诵顺口溜 (一)资产: 库存现,银存款,坏账准备预付款 五应收,四存货,跌价准备长收款 库存商品, 材料采购,在途物资,存货跌价准备 长股权,长待摊,持有至到期投资款 固定资产累折旧,在建工程固清理 无形资产累摊销, 某某资产,资金,(二)负债: 短借款,长借款, 十个应付不能忘, 付债券,长期应付款,应付票据,应交税费,专项应付款) 两负债一收益 (预计负债,递延所得税负债,递延收益) (三)所有者权益:(借减贷增) 十指应不离 (实收资本,资本公积,盈余公积,本年利润,利润分配) (四)成本类( 借增贷减 ) 生产制造劳务研发 (生产成本,制造费用,劳务成本,研发支出) (五)损益类( 借减贷增 ) 四收入(主营业务收入,其他业务收入,营业外收入,投资收益) 四支出成本 (主营业务成本,其他业务成本,营业外支出,营业税金及附加) 四费用(销售费用,管理费用,财务费用,所得税费用) 两损益:公允价值变动损益,以前年度损益调整 工程物资待处理 物资属于资产类 应交税费预收款 还有长期应付款 库存现金,银行存款,坏账准备,预付账款) 应收账款,应收票据,应收股利,应收利息,其他应收款,原材料, ,长期应收款) (长期股权投资,长期待摊费用, 固定资产,累计折旧,在建工程, 无形资产,累计摊销,工程物资, 持有至到期投资) 固定资产清理) 待处理财产损溢) 预收账款) 短期借款,长期借款,应交税费, 应付账款,应付职工薪酬,应付利息,应付股利,其他应付款,应借增贷减: 资产、成本 贷增借减: 负债、所有者权益、损益类 最基本的口诀——读书口诀 所有学科的考试学习, 包括会计学习, 都必须仔细阅读考试指定教材和大纲。

常用会计科目顺口溜l

常用会计科目顺口溜l

库存现,银存款,坏账准备预付款(库存现金、银行存款、坏账准备、预付账款)

五应收,三存货(应收票据,应收账款、应收股利,应收利息,其他应收款,在途物资、原材料、库存商品)

短股权,短等待摊(长期股权投资、长期待摊费用)

固定资产累折旧,在建工程固清理(固定资产、累计折旧,在建工程,固定资产清理)无形资产累摊销,工程物资待处理

资金资产属于资产类

短借款,长借款,应交税费预收款

九个应付无法忘记,除了长期应付款

两个负债不能忘

生产生产劳务研发

无形资产、累计摊销,工程物资,待处理财产损益)其他货币资金交易性金融资产)(二)负债类短期借款、长期借款、应交税费、预收账款)应付票据、应付账款、应付职

工薪酬、应付利息、应付股利、其他应付款、应付债券、长期应付款、专项应付款)预计

负债、预计所得税负债)(三)所有者权益类实收资本、资本公积、盈余公积、本年利润,利润分配)(四)成本类生产成本、制造费用、劳务成本、研发支出)(五)损益类主营

业务收入、其他业务收入、营业外收入、投资收益)主营业务成本,其他业务成本、营业

外支出、营业税金及附加)销售费用、管理费用、财务费用、所得税费用)公允价值变动

损益、以前年度损益调整、资产减值损失)(((((((((((。

会计要素科目表背诵口诀

会计要素科目表背诵口诀口诀一:资产类科目好记清小朋友们听一听,资产科目有窍门。

现金银行是第一,就像口袋和银行。

应收账款也常见,别人欠咱钱要还。

存货好比小仓库,商品材料在里面。

固定资产很耐用,房子机器能看见。

无形资产看不见,专利商标价值添。

长期投资眼光远,股票债券握在手。

其他资产也不少,莫要把它给忘掉。

资产就是咱拥有,能赚钱来能有用。

就像家里的宝贝,个个都有大作用。

比如说现金啊,就像你手里的零花钱,可以随时去买小零食呢。

银行存款呢,就像把钱存在小猪存钱罐里,不过这个存钱罐是银行,更安全,要用的时候再取出来。

应收账款就像是你借给小伙伴的玩具,小伙伴答应过会儿还你,到时候你就又能拥有这个玩具啦。

存货就像你的小百宝箱,里面装满了各种小物件。

固定资产像是家里的大房子,一直住在里面,很稳固。

无形资产虽然看不见摸不着,但是就像你的聪明才智一样,也很有价值哦。

长期投资就像种一棵果树,要等很久才能收获果实,但是果实很丰硕呢。

口诀二:负债类科目不犯难负债科目要记全,短期借款排在前。

就像找朋友借钱,很快就要还。

应付账款不能忘,买了东西没付账。

应付工资是工钱,员工干活应得钱。

应交税费依法交,国家收入靠它添。

长期借款时间长,慢慢还钱不用慌。

应付债券也得记,发行债券钱来齐。

其他负债也存在,各个都要心里揣。

负债就是欠人钱,早晚都要把账还。

就像你借了小伙伴的画笔,答应了什么时候还就得还。

短期借款就像你找邻居临时借了一块橡皮,很快就要还回去。

应付账款就像是在商店赊账买了小本子,之后得把钱给人家。

应付工资就像爸爸妈妈工作后老板给的工资,如果老板不给,那可不行呢。

应交税费就像大家都要遵守的规则,赚钱了就得给国家一部分,就像在班级里,大家都要遵守纪律一样。

长期借款呢,就像从银行借了一大笔钱盖房子,要慢慢还很久。

应付债券就像公司为了发展向大家借的钱,之后也要还的。

口诀三:所有者权益要知晓口诀四:收入类科目不难背收入科目要分清,主营业务是核心。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、资产类现金-311001库存现金 21002银行存款51015其他货币资金应收预付-7141131应收股利 151132应收利息 211221其他应收款111121应收票据121122应收账款131123预付账款生产-10281401材料采购 291402在途物资 301403原材料 311404材料成本差异361412包装物及低值易耗品321406库存商品421461存货跌价准备331407发出商品341410商品进销差价投资-8481524长期股权投资 491525长期股权投资减值准备 451521持有至到期投资471523可供出售金融资产91101交易性金融资产501526投资性房地产571604在建工程 541601固定资产 561603固定资产减值准备 551602累计折旧671701无形资产691703无形资产减值准备701711商誉记忆方法:也是按顺序:例如建一间铺面,先买工程物资,然后在建工程,建好后就是固定资产,时间长了,慢慢折旧,再后来店铺太老了,东西慢慢清理掉,那就成了无形资产,再继续减值,连无形资产都没有了,只剩下商誉其他-7431501待摊费用 681702累计摊销 711801长期待摊费用 221231坏账准备721811递延所得税资产271321代理业务资产以上每一类的条目数统计:370897谐音--生气您把酒吃,3-生,钱生钱,7-气,为何生气?因为别人欠钱不还8-发财,怎么才能发财?靠投资9-久,什么东西能长久?固定资产7-其,其他二、负债类应付预收-12882231应付股利892232应付利息902241其他应付款1062801长期应付款832201应付票据1082811专项应付款862211应付职工薪酬872221应交税费972401预提费用982411预计负债852205预收账款借款-3742001短期借款1002601长期借款1012602长期债券其他-5992501递延收益1092901递延所得税负债812101交易性金融负债962314代理业务负债1072802未确认融资费用记忆口诀:第一代人费了三、共同类-31123101衍生工具1133201套期工具1143202被套期项目四、所有者权益类-61214201库存股1154001实收资本1194103本年利润1204104利润分配1174101盈余公积1164002资本公积五、成本类-41225001生产成本1235101制造费用1245201劳务成本1255301研发支出六、损益类收入1296001主营业务收入1426301营业外收入1356051其他业务收入支出1436401主营业务成本1606711营业外支出1446402其他业务支出费用1556601销售费用1566602管理费用1576603财务费用1586604勘探费用税费1456405营业税金及附加1616801所得税费用损失和收益1386111投资收益1596701资产减值损失1376101公允价值变动损益1626901以前年度损益调整会计科目表中56个科目背诵顺口溜(一)资产:库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款)五应收,四存货,跌价准备长收款(应收账款,应收票据,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款)长股权,长待摊,持有至到期投资款(长期股权投资,长期待摊费用,持有至到期投资)固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理)无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

某某资产,资金,物资属于资产类(二)负债:短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款)十个应付不能忘,还有长期应付款(应付账款,应付职工薪酬,应付利息,应付股利,其他应付款,应付债券,长期应付款,应付票据,应交税费,专项应付款)。

两负债一收益(预计负债,递延所得税负债,递延收益)(三)所有者权益:(借减贷增)十指应不离(实收资本,资本公积,盈余公积,本年利润,利润分配)(四)成本类(借增贷减)生产制造劳务研发(生产成本,制造费用,劳务成本,研发支出)(五)损益类(借减贷增)四收入(主营业务收入,其他业务收入,营业外收入,投资收益)四支出成本(主营业务成本,其他业务成本,营业外支出,营业税金及附加)四费用(销售费用,管理费用,财务费用,所得税费用)两损益:公允价值变动损益,以前年度损益调整借增贷减:资产、成本贷增借减:负债、所有者权益、损益类最基本的口诀——读书口诀所有学科的考试学习,包括会计学习,都必须仔细阅读考试指定教材和大纲。

如果你是会计应考者,那么从你听辅导教师授课到最后准备考试,应该至少读五遍指定教材。

我将其总结为“自考五读口诀”,具体内容如下:一读课前预习先,从师二读课堂间。

温故知新读三遍,四读再把习题练。

五读复习迎考试,胜利通过笑开颜。

这主要强调课前预习、课堂听讲、课后复习、做题巩固以及总复习迎考都要把读书放在基础性地位。

古人说“书读百遍,其义自现”或者“熟读唐诗三百首,不会吟诗也会吟”都是这个道理。

利用口诀理解记忆账户记账规则借贷记账法下的记账规则是基础会计学习的入门规律,是需要同学们深刻记忆和理解的最基本知识点之一。

我们一般把账户区分为资产、负债、所有者权益、成本、损益五大类。

资产、成本类账户一般都是借方登记增加,贷方登记减少;负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。

为便于初学者理解,提高其学习兴趣,可以记一下“记账规则之歌”。

记账规则之歌借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

大家也许还记得,会计核算有七种基本核算方法,即:设置会计科目(设置账户)、复式记账、填制和审核凭证、登记账簿、成本核算、财产清查、编制会计报表。

我们也可以把七种方法总结成为以下的口诀:会计核算方法七,设置科目属第一。

复式记账最神秘,填审凭证不容易。

登记账簿要仔细,成本核算讲效益。

财产清查对账实,编制报表工作齐。

用口诀理解记忆跨期摊提账户的账务处理跨期摊提账户主要包括待摊费用和预提费用账户。

待摊费用实际是先付费后分摊的费用,主要属于资产性质。

预提费用实际是先预计后付费的费用,主要属于负债性质。

他们的共同点是收益期是若干个会计期间(月)。

他们的核算规律可以结合以下的口诀进行理解记忆。

待摊预提之歌待摊预提都跨期,权责发生来摊提。

先花货币是待摊,后掏腰包走预提。

支付待摊借方记,贷方资金来放弃。

摊销需从贷方转,借走费用进损益。

预提费用贷方提,四费借方来对应。

利用口诀理解记忆现金流量表的编制方法现金流量表是会计考试中十分令人头疼的内容,丢三落四是现金流量表编制中最容易出现的错误。

下面的口诀基本上概括了现金流量表的全部编制过程。

看到收入找应收,未收税金分开走。

看到成本找应付,存货变动莫疏忽。

有关费用先全调,差异留在后面找。

财务费用有例外,注意分出类别来。

所得税你直接转,营业外找固资产。

坏账工资折旧摊销,哪来哪去反向抵销。

为职工支付有多少,单独处理分类思考。

解释:第①句话针对销售商品,提供劳务收到的现金,因为直接法是以利润表中营业收入为起算点,所以,我们看到营业收入,就要找应收项目(应收账款,应收票据等)。

未收的税金再单独作账(收到钱的增值税才作为现金流量)也就是说应收账款中包括的应收取的税金部分,若实际未收取现金则贷记应交税金,另外,有关贴现的处理,将应收票据因贴现产生的贴现息(已计入财务费用)作反调。

例如:应收票据发生额10万元(假如3月发生)后5月份贴现,贴现息为1万元。

但是从期初,期末的报表看,应收票据未发生变动,但你不能不作现金流量的调整,因为实际现金现流量为9万元。

第②句“看到成本找应付,存货变动莫疏忽”告诉你在进行“购买商品支付的现金”的处理时,找应付科目,同时考虑存货的期初,期末变动值,看是否与此项目有关,有关的调整。

第③句“有关费用先全调,差异留在后面找”是指先把“管理费用”“营业费用”的数额全部调整“支付的其他与经营活动有关的现金”。

而后面把6项内容仅调回来。

这6项内容是:坏账准备,待摊费用,累计折旧,无形资产摊销,应付管理人员工资,应付管理人员的福利费(营业费用无任何调整)第④句“财务费用有例外,注意分出类别来”指的就是上面说的贴现息。

第⑤句“所得税直接结转,营业外找固资产”所得税直接结转,营业外收入,营业外支出,都是从固定资产盘盈,盘亏那来的,自然就要找固定资产了。

第⑥句是指这几个项目不影响现金流量,那么就反向抵回来就可以了。

第⑦句支付给职工,和为职工支付的现金项目较特殊,需单独核算。