华菱钢铁2020年三季度经营风险报告

华菱钢铁:2020年半年度财务报告

湖南华菱钢铁股份有限公司2020年半年度财务报告2020年08月一、审计报告半年度报告是否经过审计□ 是√ 否公司半年度财务报告未经审计。

二、财务报表财务附注中报表的单位为:元1、合并资产负债表编制单位:湖南华菱钢铁股份有限公司法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼2、母公司资产负债表法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼3、合并利润表法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼4、母公司利润表单位:元法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼5、合并现金流量表单位:元法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼6、母公司现金流量表单位:元法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼7、合并所有者权益变动表本期金额13上期金额单位:元14法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼8、母公司所有者权益变动表本期金额15上期金额16法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼17湖南华菱钢铁股份有限公司财务报表附注2020年半年度金额单位:人民币元一、公司基本情况湖南华菱钢铁股份有限公司(以下简称公司或本公司)系经湖南省人民政府湘政函〔1999〕58号文批准,由湖南华菱钢铁集团有限责任公司(以下简称华菱集团)为主发起人,联合长沙矿冶研究院、张家界冶金宾馆、湖南冶金投资公司、中国冶金进出口湖南公司共同发起设立,于1999年4月29日在湖南省市场监督管理局登记注册,总部位于湖南省长沙市。

公司现持有统一社会信用代码为91430000712190148K的营业执照,注册资本6,129,077,211.00元,股份总数6,129,077,211股(每股面值1元)。

其中,有限售条件的流通股份1,907,346,857股,无限售条件的流通股份4,221,730,354股。

华菱星马2020年三季度财务风险分析详细报告

华菱星马2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为183,105.25万元,2020年三季度已经取得的短期带息负债为643,436.2万元。

2.长期资金需求

该企业长期资金需求为305,578.96万元,2020年三季度已有长期带息负债为16,500.58万元。

3.总资金需求

该企业的总资金需求为488,684.21万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的低风险负债规模做出正确判断,只能从当前的财务状况做出简单的、静态的估计。

从当前的财务状况来看,该企业无力偿还的短期贷款为114,006.86万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为398,000.99万元。

该资金缺口需要企业持续经营92.75个分析期之后才能填补。

与企业的资金缺口相比,企业的盈利规模偏小。

企业资产负债率偏高,通过盈利来弥补资金缺口困难较大,并且资金缺口在扩大,资金链断裂的风险较大。

资金链断裂风险等级为14级。

内部资料,妥善保管第1 页共5 页。

华菱钢铁2020年三季度财务状况报告

第 2 页 共 11 页

应收票据 应收股利

0

-

26.74 76,888.97

2.10

903,687.73

0

- 426.92

0.01 426.92

0.01

3、资产的增减变化

2020年三季度总资产为8,757,775.25万元,与2019年三季度的 8,291,754.13万元相比有所增长,增长5.62%。

104,110 -157636.00

18.74 3,659,432.5 279,265.91

5 -60.22

263,344.96 159,234.96

8.26 152.95

内部资料,妥善保管

第 3 页 共 11 页

存货 交易性金融资产 其他流动资产 应收账款 预付款项 应收利息

853,185.51 204,544.12 92,220 92,220

-11603.00 192,061.02

349,413.08 349,413.08 199,152.2 -60186.19 5,776.64 5,776.64

31.53 995,891.92 142,706.41

-

67,123.09

159,343.09

-5.70

52,868.22

244,929.25

648,641.39

406,311.05 0

38.81 3,380,166.6 4

8.84 853,185.51

5.54 630,520.81

349,413.08

40.77 3,659,432.5 5

10.29 995,891.92

7.60 382,301.59

4.21 350,273.24

000932华菱钢铁2023年三季度财务风险分析详细报告

华菱钢铁2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为1,080,571.83万元,2023年三季度已经取得的短期带息负债为408,516.94万元。

2.长期资金需求该企业长期资金需求为170,217.01万元,2023年三季度已有长期带息负债为1,497,789.22万元。

3.总资金需求该企业的总资金需求为1,250,788.84万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为790,353.76万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,591,595.39万元,实际已经取得的短期带息负债为408,516.94万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,190,974.57万元,企业有能力在3年之内偿还的贷款总规模为1,391,284.98万元,在5年之内偿还的贷款总规模为1,791,905.79万元,当前实际的带息负债合计为1,906,306.16万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要3.03个分析期。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为7级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供1,462,408.65万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为985,113.63万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少42,832.47万元,预付款项减少24,593.71万元,存货增加345,522.09万元,一年内到期的非流动资产增加1,532,117.42万元,其他流动资产增加183,777.65万元,共计增加1,993,990.97万元。

华菱星马2020年三季度决策水平分析报告

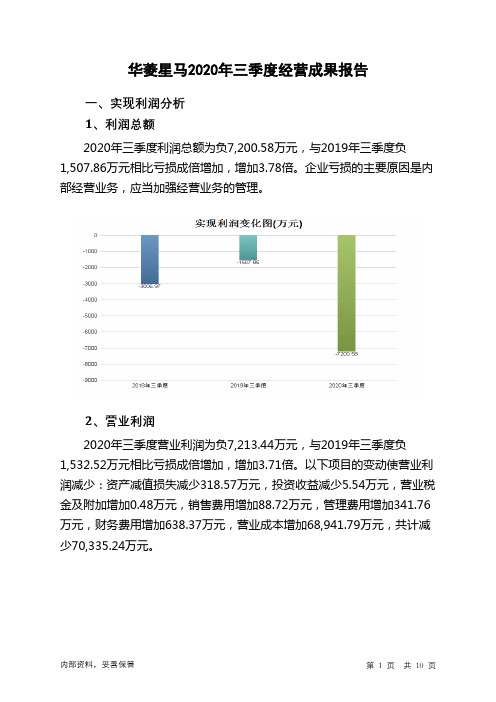

华菱星马2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为负7,200.58万元,与2019年三季度负1,507.86万元相比亏损成倍增加,增加3.78倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2020年三季度营业利润为负7,213.44万元,与2019年三季度负1,532.52万元相比亏损成倍增加,增加3.71倍。

在营业收入迅速扩大的同时,经营亏损却成倍增加,企业以亏损来换取市场份额的经营战略损失较大,企业的经营风险大大增加,应密切关注市场形势的变化。

二、成本费用分析华菱星马2020年三季度成本费用总额为185,836.45万元,其中:营业成本为170,760.91万元,占成本总额的91.89%;销售费用为6,236.77万元,占成本总额的3.36%;管理费用为5,274.62万元,占成本总额的2.84%;财务费用为2,376.62万元,占成本总额的1.28%;营业税金及附加为1,187.54万元,占成本总额的0.64%。

2020年三季度销售费用为6,236.77万元,与2019年三季度的6,148.05万元相比有所增长,增长1.44%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2020年三季度管理费用为5,274.62万元,与2019年三季度的4,932.85万元相比有较大增长,增长6.93%。

2020年三季度管理费用占营业收入的比例为2.77%,与2019年三季度的4.19%相比有所降低,降低1.42个百分点。

三、资产结构分析华菱星马2020年三季度资产总额为1,383,875.95万元,其中流动资产为803,910.28万元,主要以应收账款、存货、货币资金为主,分别占流动资产的43.52%、28.08%和24.9%。

华菱钢铁2020年三季度财务分析结论报告

华菱钢铁2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为228,219.18万元,与2019年三季度的216,672.22万元相比有所增长,增长5.33%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2020年三季度营业成本为2,681,195.76万元,与2019年三季度的2,919,663.32万元相比有所下降,下降8.17%。

2020年三季度销售费用为36,033.29万元,与2019年三季度的39,299.95万元相比有较大幅度下降,下降8.31%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年三季度管理费用为63,101.86万元,与2019年三季度的66,362.99万元相比有所下降,下降4.91%。

2020年三季度管理费用占营业收入的比例为2.04%,与2019年三季度的1.97%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2020年三季度财务费用为13,823.58万元,与2019年三季度的26,645.51万元相比有较大幅度下降,下降48.12%。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,华菱钢铁2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共4 页。

华菱星马2020年三季度经营成果报告

- -1,532.52

-

0

-

24.65

-12.01 190,127.64

49.85 -7,200.58

48.86 -7,213.44

-

-5.54

347.31

12.86

61.61

-377.54 -370.69

-47.82

二、成本费用分析 1、成本构成情况

华菱星马2020年三季度成本费用总额为185,836.45万元,其中:营业 成本为170,760.91万元,占成本总额的91.89%;销售费用为6,236.77万元, 占成本总额的3.36%;管理费用为5,274.62万元,占成本总额的2.84%; 财务费用为2,376.62万元,占成本总额的1.28%;营业税金及附加为 1,187.54万元,占成本总额的0.64%。

华菱星马2020年三季度经营成果报告

一、实现利润分析 1、利润总额 2020年三季度利润总额为负7,200.58万元,与2019年三季度负 1,507.86万元相比亏损成倍增加,增加3.78倍。企业亏损的主要原因是内 部经营业务,应当加强经营业务的管理。

2、营业利润

2020年三季度营业利润为负7,213.44万元,与2019年三季度负 1,532.52万元相比亏损成倍增加,增加3.71倍。以下项目的变动使营业利 润减少:资产减值损失减少318.57万元,投资收益减少5.54万元,营业税 金及附加增加0.48万元,销售费用增加88.72万元,管理费用增加341.76 万元,财务费用增加638.37万元,营业成本增加68,941.79万元,共计减 少70,335.24万元。

内部资料,妥善保管

第 1 页 共 10 页

3、投资收益 2020年三季度投资收益为负5.54万元。

华菱星马2020年三季度财务分析结论报告

华菱星马2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为负7,200.58万元,与2019年三季度负1,507.86万元相比亏损成倍增加,增加3.78倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的同时,经营亏损却成倍增加,企业以亏损来换取市场份额的经营战略损失较大,企业的经营风险大大增加,应密切关注市场形势的变化。

二、成本费用分析2020年三季度营业成本为170,760.91万元,与2019年三季度的101,819.11万元相比有较大增长,增长67.71%。

2020年三季度销售费用为6,236.77万元,与2019年三季度的6,148.05万元相比有所增长,增长1.44%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2020年三季度管理费用为5,274.62万元,与2019年三季度的4,932.85万元相比有较大增长,增长6.93%。

2020年三季度管理费用占营业收入的比例为2.77%,与2019年三季度的4.19%相比有所降低,降低1.42个百分点。

2020年三季度财务费用为2,376.62万元,与2019年三季度的1,738.24万元相比有较大增长,增长36.73%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,华菱星马2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经内部资料,妥善保管第1 页共3 页。

华菱钢铁2020年三季度决策水平分析报告

华菱钢铁2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为228,219.18万元,与2019年三季度的216,672.22万元相比有所增长,增长5.33%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为229,561.34万元,与2019年三季度的224,526.94万元相比有所增长,增长2.24%。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析华菱钢铁2020年三季度成本费用总额为2,809,406.84万元,其中:营业成本为2,681,195.76万元,占成本总额的95.44%;销售费用为36,033.29万元,占成本总额的1.28%;管理费用为63,101.86万元,占成本总额的2.25%;财务费用为13,823.58万元,占成本总额的0.49%;营业税金及附加为15,252.36万元,占成本总额的0.54%。

2020年三季度销售费用为36,033.29万元,与2019年三季度的39,299.95万元相比有较大幅度下降,下降8.31%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年三季度管理费用为63,101.86万元,与2019年三季度的66,362.99万元相比有所下降,下降4.91%。

2020年三季度管理费用占营业收入的比例为2.04%,与2019年三季度的1.97%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

三、资产结构分析华菱钢铁2020年三季度资产总额为8,757,775.25万元,其中流动资产为3,659,432.55万元,主要以存货、货币资金、应收账款为主,分别占流动资产的27.21%、10.45%和9.57%。

华菱钢铁巨亏米塔尔暗喜

荫本刊记者蔡晓铭COMPANY ·责任编辑:文琪在即将实施定向增发的关口,华菱钢铁(000932)突然披露了一份巨亏的三季度业绩预告,称今年第三季度公司巨亏10-11亿元,如果算上今年上半年的亏损,华菱钢铁前三季度将亏损14-15亿元,每股亏损0.5元以上。

这一突如其来的预亏非但出乎普通投资者的预料,更出乎绝大多数券商分析师的测算。

华菱钢铁的股价跌幅今年以来远超钢铁板块的平均跌幅,而迟迟未能实施的定向增发方案却将在近期正式出炉。

华菱钢铁公司股价的下跌,初看起来与其业绩低迷有着直接关系,但超出正常逻辑的巨亏背后,却似乎暗藏着并不“单纯”的利益动机。

有华菱钢铁的中小投资者指出,此次定向增发5.5亿股,增发对象为华菱集团和安赛乐-米塔尔公司,股价越低,或把账面净资产做得更低,得益的将是华菱集团和安赛乐-米塔尔公司。

巨亏出乎意料“(华菱钢铁)三季度业绩预告出来后,我想了很久也没明白公司为什么单季度亏损那么多,”某券商分析师如是表示,如果按照此前的测算,华菱钢铁固然一时难以摆脱低迷的经营水平,但尚不至于亏损突然“加速”———按照三季度亏损11亿元计算,华菱钢铁每天都要亏损1200万元以上。

此前,也有多家券商研究所人员到华菱钢铁做过调研,在分析师的研究报告中,对华菱钢铁2010年的每股﹣业绩预测分别为:申银万国0.19元、长江证券0.04元、东方证券0.04元。

但目前的情况是,前三季度每股亏损0.5元以上的华菱钢铁,在2010年如果想要不出现年度亏损,只能在第四季度达到每股收益超过0.5元。

而在湖南一家钢铁经销商的申先生看来,这“几乎是不可能的”。

分析师在华菱钢铁身上的“集体出错”意味着,三季度的巨亏本就是出乎意料的事件。

按照华菱钢铁自己的说法,巨亏的原因有多个方面,其中主要是公司控股子公司华菱涟钢近两年来未能妥善处理与海外铁矿石供应商的长协供应关系,导致铁矿石长协比例逐年降低至40%左右,铁矿石成本明显偏高;同时,华菱涟钢未能较好的把握铁矿石采购时机,在二季度铁矿石处于年内最高价格时采购了大量铁矿石,并于三季度到货使用,影响三季度铁矿石成本。

000932华菱钢铁2023年三季度经营风险报告

华菱钢铁2023年三季度经营风险报告一、经营风险分析1、经营风险华菱钢铁2023年三季度盈亏平衡点的营业收入为556,102.45万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为86.34%,表示企业当期经营业务收入下降只要不超过3,515,429.6万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,华菱钢铁2023年三季度的带息负债为1,906,306.16万元,企业的财务风险系数为1.21。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供1,462,408.65万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)非流动负债259,945.75 -19.91 830,376.34 219.44 1,632,625.6696.61固定资产4,177,894.41 2.27 4,497,514.537.65 5,062,902.0912.57长期投资55,713.71 25.51 58,713.8 5.38 95,592.58 62.812、营运资本变化情况2023年三季度营运资本为1,462,408.65万元,与2022年三季度的443,691.79万元相比成倍增长,增长2.3倍。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供985,113.63万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)存货1,297,559.7 30.29 1,039,288.5 -19.9 1,384,810.5833.25经营性负债增减变化表(万元)4、营运资金需求的变化2023年三季度营运资金需求为985,113.63万元,与2022年三季度的1,366,748.12万元相比有较大幅度下降,下降27.92%。

华菱钢铁:关于2020年3月生产经营快报的自愿性信息披露公告

证券代码:000932 股票简称:华菱钢铁公告编号:2020-25

湖南华菱钢铁股份有限公司

关于2020年3月生产经营快报的自愿性信息披露公告

本公司及董事会全体成员保证公告真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

一、公司铁钢材产量及销量

2020年3月,湖南华菱钢铁股份有限公司(以下简称“公司”)铁、钢、材产量及钢材销量数据如下表所示:

单位:万吨

提请广大投资者注意:

1、因2019年9月份公司收购阳春新钢后产销量统计口径发生变化,不能以上述数据与公司去年同期

披露的数据进行简单对比;

2、上述数据为产销快报数据,不能以此直接推算公司业绩情况。

二、其他经营动态

近日,华菱湘钢中标中海油某油田开发项目的导管架和组块模块用钢。

该项目的导管架是目前亚洲设计水深最深的导管架,且该项目对钢材质量要求非常高,需满足低碳当量、低焊接热敏感系数等要求,屈服强度高于355兆帕且无板厚效应,并具备零下40℃的低温韧性和抗层状撕裂性能。

湖南华菱钢铁股份有限公司董事会

2020年4月9日

1。

000932华菱钢铁2023年三季度现金流量报告

华菱钢铁2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为4,815,722.86万元,与2022年三季度的4,628,066.59万元相比有所增长,增长4.05%。

企业通过销售商品、提供劳务所收到的现金为3,918,752.31万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的86.07%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加757,328.55万元。

二、现金流出结构分析2023年三季度现金流出为4,717,022.03万元,与2022年三季度的4,480,288.14万元相比有所增长,增长5.28%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的63.4%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年三季度,工资性支出基本不变,刚性现金支出基本稳定。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;投资支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度华菱钢铁投资活动需要资金422,086.95万元;经营活动创造资金757,328.55万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度华菱钢铁筹资活动需要净支付资金499,278.3万元,但经营活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负163,530.13万元,与2022年三季度的162,828.83万元相比,2023年三季度出现现金净亏空,亏空163,530.13万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华菱钢铁2020年三季度经营风险报告

一、经营风险分析

1、经营风险

华菱钢铁2020年三季度盈亏平衡点的营业收入为893,497.41万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为71.05%,表示企业当期经营业务收入下降只要不超过2,193,177.81万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,华菱钢铁2020年三季度的带息负债为2,818,265.98万元,实际借款利率水平为0.49%,企业的财务风险系数为1.68。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在1,151,907.75万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共5 页。