产品成本评估分析表

家具成本分析表格

核对:

制表:

成本分析表

产品名称: 产品编号: 产品颜色:

产品图片

共3页,第3页

报价日期: 图纸 版本 A

报价依据: 产品尺寸: A包装尺寸: 组立结构 PU 安全包装 组立包装

0 0 0 0

产品结构: 油漆材料: 包装强度: 包装方式: 净

0 0 0 0

B包装尺寸: C包装尺寸: D包装尺寸: E包装尺寸: 毛 重: 油漆:

成本分析表

产品名称: 产品编号: 产品颜色:

产品图片

共3页,第1页

报价日期: 图纸 版本 A

报价依据: 产品尺寸: A包装尺寸: 组立结构 PU 安全包装 组立包装

裁板 数量 板材 材积 板材 成本

产品结构: 油漆材料: 包装强度: 包装方式: 净 重:

材质

B包装尺寸: C包装尺寸: D包装尺寸: E包装尺寸: 毛

名称

车枳加工费 雕刻加工费

总价

油漆明细 包装明细 软包明细 五金明细 合计1

###### 白身加工费用 ###### 管理费用

0.00 0.00 0.00 0.00 0.00

#DIV/0!

2.00%

#DIV/0!

###### 玻璃亚克力费用 ###### 利润 总价合计

20.00%

白身加工费用合计

注:五金不含不锈钢

核对:

制表:

薄片 成本

重:

板材 小计 板料利 油漆 用率 系数

油漆:

漆材 油漆 小计

2.2

汇总

序 号

板材部件名称

部件尺寸 长 宽 厚

数 量

板料:MDF+夹板+木皮 1 1-1 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 实木类 序 号

产品成本分析表模版

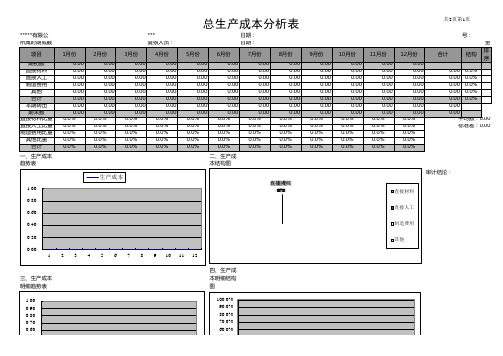

10月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

11月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

12月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

8月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

生产成本 1.00 0.80

直制接造其材人费他料工用 000%%%

0.60

0.40

0.20

0.00 1 2 3 4 5 6 7 8 9 10 11 12

9月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

四、生产成 本明细结构 图

100.0% 90.0% 80.0% 70.0% 60.0% 50.0%

0.60

总生60.0产% 成本分析表

0.50

50.0%

0.40

40.0%Байду номын сангаас

0.30

30.0%

0.20

20.0%

0.10

10.0%

0.00 1 2 3 4 5 6 7 8 9 10 11 12

0.0% 1 2 3 4 5 6 7 8 9 10 11 12

5月份

6月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

产品成本差异分析表

产品成本差异分析表1. 引言产品成本差异分析表是用于比较和分析不同产品在生产过程中的成本差异的重要工具。

通过对不同产品的成本差异进行深入分析,企业可以更好地管理和控制成本,制定合理的定价策略,提高盈利能力。

本文将介绍产品成本差异分析表的概念、作用以及如何编制该表。

2. 产品成本差异分析表的概念产品成本差异分析表是一种用于比较和分析不同产品在生产过程中的成本差异的表格。

它主要包括计划成本和实际成本两个方面的数据,通过对比这两者之间的差异,可以找出生产过程中存在的问题,进而采取相应的措施进行改进。

3. 产品成本差异的分类产品成本差异可以按照不同的维度进行分类,常见的分类包括以下几种:3.1 材料成本差异材料成本差异是指计划使用的材料成本与实际使用的材料成本之间的差异。

这种差异可能是由于材料价格的波动、材料用量的变化或者材料质量的问题导致的。

通过分析材料成本差异,企业可以发现并纠正材料使用过程中的问题。

3.2 劳动成本差异劳动成本差异是指计划使用的劳动成本与实际使用的劳动成本之间的差异。

这种差异可能是由于生产效率的提高或者劳动力费用的波动导致的。

通过分析劳动成本差异,企业可以优化生产流程,提高生产效率,降低人工成本。

3.3 制造费用差异制造费用差异是指计划制造费用与实际制造费用之间的差异。

这种差异可能是由于设备维护费用的增加、能源价格的变动或者制造工艺的改变导致的。

通过分析制造费用差异,企业可以合理安排制造活动,降低制造成本。

3.4 销售费用差异销售费用差异是指计划销售费用与实际销售费用之间的差异。

这种差异可能是由于市场营销活动的变化、销售人员的绩效提高或者广告宣传费用的增加导致的。

通过分析销售费用差异,企业可以优化销售策略,提高销售效果。

4. 如何编制产品成本差异分析表编制产品成本差异分析表需要按照以下步骤进行:4.1 收集数据收集计划成本和实际成本的相关数据,包括材料成本、劳动成本、制造费用和销售费用等。

生产企业产品成本分析表

0.30 0.20

0.20 0.10

0.10

0.00

A

B

C

D

E

F

G

0.00

A

B

直接材料 0.00 0.00 0.00 0.00 0.00 0.00 0.00

直接材料 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

C

金额单位:人民币元

单位成本增减 成本项目 直接人工 制造费用

其他

D

E

F

日期: 日期:

G 其他

G

四、直接材料比重对比表 100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

六、制造费用比重对比表

100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

七、其他费用比重对比表

100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

上年比重

本年比重

增减比 合计 率

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

使用Excel进行产品定价和成本分析

使用Excel进行产品定价和成本分析在企业运营中,产品定价和成本分析是至关重要的环节。

正确的产品定价和成本分析可以帮助企业制定竞争力的价格策略,同时确保盈利能力。

为了更好地进行产品定价和成本分析,许多企业会选择使用Excel这样的电子表格软件工具。

下面介绍如何使用Excel进行产品定价和成本分析。

一、产品定价分析产品定价是企业在市场上决定产品价格的过程。

合理的产品定价需要考虑多方面的因素,如成本、市场需求、竞争对手的价格、产品附加值等。

在Excel中,可以使用以下步骤进行产品定价分析:1. 收集成本信息:首先,需要收集与产品相关的成本信息,包括直接材料成本、直接人工成本、制造费用、分配费用等。

这些成本可以在财务报表中找到。

2. 计算单位成本:根据收集到的成本信息,可以计算出单位成本。

在Excel中,可以使用公式将各项成本相加,再除以产品数量,即可得到单位成本。

3. 分析市场需求:了解市场需求对产品价格的敏感度是产品定价的关键。

可以通过市场调研或销售数据来分析市场需求,判断价格弹性。

4. 竞争对手价格分析:通过对竞争对手的价格进行分析,可以了解市场上同类产品的价格水平。

在Excel中,可以将竞争对手的价格录入表格,进行对比分析。

5. 确定产品附加值:产品附加值是指产品相对于竞争对手的独特性和附加功能。

在竞争激烈的市场中,产品附加值可以为企业提供竞争优势。

在Excel中,可以列出产品的特点和附加功能,并评估其对价格的影响。

6. 制定定价策略:综合考虑产品成本、市场需求、竞争对手价格和产品附加值等因素,制定产品定价策略。

在Excel中,可以使用条件格式或数据透视表等功能对各个因素进行综合分析,并得出最终的定价。

二、成本分析成本分析是企业对生产过程中各项成本进行分析和管理的过程。

通过成本分析,可以帮助企业了解每个环节的成本情况,找出成本高的环节,并制定降低成本的策略。

在Excel中,可以使用以下方式进行成本分析:1. 分类成本:将生产过程中的各项成本进行分类,如直接成本和间接成本、可变成本和固定成本等。

最实用的制造业成本分析表

最实用的制造业成本分析表最实用的制造业成本分析表⒈介绍⒉成本分类⑴直接材料成本指制造产品所需的原材料的成本,包括购买成本、运输成本等。

⑵直接人工成本指制造过程中所需的直接劳动力成本,包括工资、福利等。

⑶制造业间接成本指与制造产品相关的其他成本,包括设备折旧、设备维护、工厂租金、工具和设备、能源费用等。

⑷销售和行政费用指企业在销售和行政方面的开支,包括市场营销费用、广告费用、行政人员薪资等。

⑸财务费用指企业在财务方面的开支,包括利息、借款费用等。

⒊成本计算方法⑴标准成本法根据标准成本法,制造业企业根据产品的标准成本进行成本计算和分析,确保成本控制在可接受范围内。

⑵作业成本法根据作业成本法,制造业企业将成本分配到不同的作业或工序上,以便更准确地计算各项成本。

⑶过程成本法根据过程成本法,制造业企业将成本分配到不同的生产过程上,以便更好地了解整个生产过程的成本结构。

⒋成本分析报告⑴直接材料成本分析在该章节中,列出各个原材料的名称、数量、单价、总价,并进行分析解释。

⑵直接人工成本分析在该章节中,列出各个直接劳动力的姓名、工时、工资、福利、总工资,并进行分析解释。

⑶制造业间接成本分析在该章节中,列出制造业间接成本的项点,如设备折旧、设备维护、工厂租金、工具和设备、能源费用等,并进行详细的成本分析。

⑷销售和行政费用分析在该章节中,列出销售和行政费用的项点,如市场营销费用、广告费用、行政人员薪资等,并进行详细的成本分析。

⑸财务费用分析在该章节中,列出财务费用的项点,如利息、借款费用等,并进行详细的成本分析。

⒌结论与建议根据以上的成本分析,给出相应的结论和建议,包括降低成本的方法和策略。

⒍附件本文档涉及的附件包括各项成本的明细表格、相关数据图表等。

⒎法律名词及注释⑴成本根据《财务报告准则》,成本是指以现金或现金等价物为代价获得或制造的资产成本。

⑵直接成本指与产品直接相关的成本,如直接材料成本、直接人工成本。

⑶间接成本指与产品间接相关的成本,如制造业间接成本、销售和行政费用、财务费用等。

成本分析表模板

成本分析表模板成本分析表是企业经营管理中非常重要的工具,它能够帮助企业全面了解和评估经营活动中的各项成本,从而制定出合理的成本控制策略,实现效益最大化。

本文将介绍成本分析表的模板和重要内容,帮助读者更好地理解和运用成本分析表。

一、成本分析表模板成本分析表通常包括以下几个方面的内容:1. 成本项目:列出各项成本项目,如原材料成本、人工成本、运输成本、销售费用等。

2. 成本金额:在每个成本项目下方填入实际发生的成本金额。

3. 成本占比:计算出每个成本项目在总成本中所占的比例,并在表中标注出来。

4. 成本变动情况:记录下各项成本的变动情况,如增加或减少的原因、时间等。

5. 成本控制措施:根据成本分析结果,提出相应的成本控制措施,包括节约成本、降低成本等。

二、成本项目的分析与解读1. 原材料成本原材料成本是指企业生产经营过程中所用到的各种原材料的成本。

在成本分析表中,可以通过对原材料成本的分析,了解企业的采购成本变化情况、供应商的选择、市场行情等因素对成本的影响。

根据成本分析结果,可以制定出合理的采购计划,以降低原材料成本。

2. 人工成本人工成本是指企业在生产过程中支付给员工的工资和福利等费用。

通过对人工成本的分析,可以了解企业的用工情况、人员结构、劳动力成本变化等因素,从而制定出合理的用工政策,提高劳动生产率,降低人工成本。

3. 运输成本运输成本是指企业在产品销售过程中所支付的运输费用。

通过对运输成本的分析,可以了解物流配送的效率和成本变动情况,从而制定出合理的物流管理策略,降低运输成本。

4. 销售费用销售费用是指企业在销售过程中所支付的各项费用,包括广告费、促销费、业务招待费等。

通过对销售费用的分析,可以了解企业市场开拓的效果和成本投入情况,从而制定出合理的销售策略,提高销售效果,降低销售费用。

5. 其他成本其他成本是指除上述成本项目外的其他费用,如管理费用、财务费用等。

通过对其他成本的分析,可以了解企业管理效率和财务状况的变动情况,从而制定出合理的管理和财务政策,降低其他成本。

产品成本分析表格式(Word)

折旧费

元

0.60

机物料消耗

元

0.20

修理费

元

0.10

水费

元

0.10

劳保

元

0.12

模具费

元

0.32

其他

元

0.10

制造费用合计

元

1.69

各项期间费用

产品销售费

元

0.50

摊入管理费

元

0.95

财务费用

元

0.18

应负担税税

元

1.10

其他税种

元

0.20

销售价格

元

45.00

纯利润

元

3.68

产品成本分析表

产品名称:轴箱橡胶垫

成本项目

计量 单位

数量

金额

备注

一、直接材料及配件

园脐

个

2

铜绞线

根

1

铜堵

个

2

橡胶

上、下衬板

套

1

其他配件

直接材料及配件合计

元

二、燃料和动力

元

三、直接工资

元

四、制造费用

易耗品摊销

元

折旧费

元

机物料消耗

元

修理费

元

水费

元

劳保

元

模具费

元

其他

元

制造费用合计

元

各项期间费用

产品销售费

元

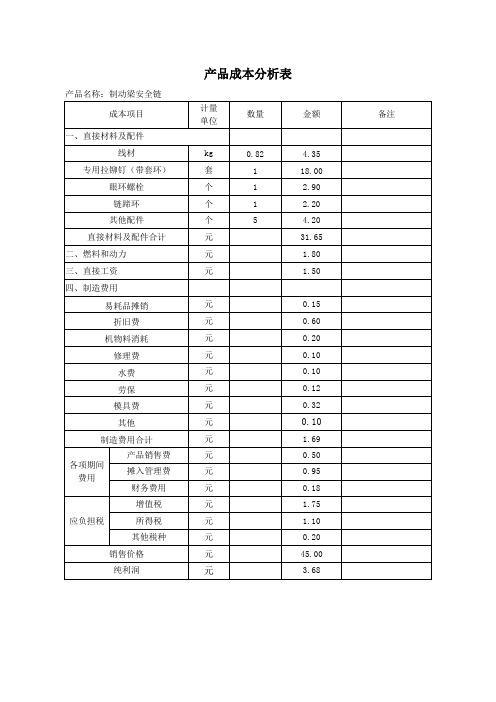

产品成本分析表

产品名称:制动梁安全链

成本项目

计量 单位

数量

金额

备注

一、直接材料及配件

线材

kg

0.82

4.35

专用拉铆钉(带套环)

成本与收益评估分析表

成本与收益评估分析表1. 概述本文档旨在对某项目进行成本与收益评估分析,以帮助决策者做出理性的决策。

2. 目的评估项目的成本和收益,并分析其可行性和盈利能力,从而为决策者提供决策依据。

3. 成本评估通过对项目的各项成本进行评估,我们可以对项目的投资情况进行量化分析。

项目的成本评估应包括以下内容:3.1 直接成本直接成本是指与项目开展直接相关的成本,包括但不限于以下方面:- 材料成本- 劳动力成本- 设备购置与维护成本3.2 间接成本间接成本是指与项目开展间接相关的成本,包括但不限于以下方面:- 管理费用- 市场推广费用- 办公场地租赁费用3.3 预计成本根据项目的时间规划和需求分析,我们可以预计项目的成本,并对其进行合理估算。

4. 收益评估通过收益评估,我们可以对项目的盈利能力进行分析。

项目的收益评估应包括以下内容:4.1 预计收益根据市场调研和需求分析,我们可以预计项目的收益,并对其进行合理估算。

4.2 盈利能力通过对项目的成本与收益进行对比分析,我们可以评估项目的盈利能力,判断其是否具有投资价值。

5. 可行性分析通过对项目的成本与收益进行综合分析,我们可以对项目的可行性进行评估。

可行性分析应包括以下内容:5.1 投资回收期根据项目的成本和预计收益,计算项目的投资回收期,以判断项目的投资回报效果。

5.2 利润率通过对项目的成本和预计收益进行比较,计算项目的利润率,以评估项目的盈利能力。

6. 结论根据成本与收益评估分析的结果,我们可以得出结论,为决策者提供决策建议。

以上为《成本与收益评估分析表》的主要内容概述,详细内容请参见附件。

附:成本与收益评估详细数据表格。

食品成本分析表

序号Num产品组成(以每个销售单位计)Component cost (per unit)原料数量Raw Material原料品牌/型号Raw Material Brand供应商Suppler价格Price1绿茶茶叶Green Tea 0.800g 中国茶叶Chinese Tea 工厂A Factory 0.300元2饮用水Water 300g 食品工厂饮用水Noun 工厂B Factory 0.002元3维生素C Vitamin C 0.005g 中国药业Chinese Medicine Company 工厂C Factory 0.010元4柠檬酸Citric Acid0.050g中国药业Chinese Medicine Company工厂D Factory0.050元汇总¥0.36序号Num包装成本Packaging costs价格Price备注Remark 供应商Suppler平摊价格Unit Price1瓶子成本Bottle Cost 1.500元PP瓶瓶子工厂Bottle Factory 0.125元2封口膜Tape costs 0.050元透明胶,不含人工费封箱胶Tape 0.030元3内包装成本Interior costs 0.800元哑光专色印刷塑封膜Plastic Label 0.300元4彩盒成本Color Box cost 6.800元印刷厂Printing Factory0.567元5工箱成本Carton costs 4.000元每4箱一个工箱/0.083元6设计成本Design costs0.000元//0.000元汇总¥1.11序号Num其它费用Other costs备注Remark2价格Price1商品检测成本Testing costs每批次都需要0.015元2运送到指定交货地费用Transport costs exterior 一次性交货总仓 1.100元3制造费用Manufacturing overhead /0.100元4管理费用Overheads/0.668元5内部配送费用Transport costs interior /0.050元6年底返利Year end rebate 每年订单总额>20W箱,返利1%0.040元7工厂加工费Manufacturing costs 按20000箱平摊0.040元8税按照供货价,税收13%48.00元/箱内包(独立小包装)价格Inner Individual Pack Price4元/箱所有成本(以每个销售单位计)Total costs (per unit)定制的食品成本分析表可以很好地帮助你了解目前产品的价格,以及未来的市场趋势。