美联储资产负债表继续扩张

中央银行:美联储资产负债表演变及其政策内涵

一、危机前美联储资产负债表(2007.8)

资产 (亿美元)

证券 政府短期债券

7800 2770

政府长期债券

5039

回购协议 贷款 黄金 外汇和其他资产 总计

360 0.28 110 467 8737

负债(亿美元)

90% 通货

8074

93%

银行准备金

184

2%

逆回购

1.传统贴现窗口 –降低再贴现率 –07年6月1.49亿美元 –08年10月1119亿美元

2.定期拍卖贷款TAC –交易对象为银行 –扩展了质押品

–国债、优质企业债 –联邦机构债 –机构担保抵押债券MBS

3.商业票据融资便利CPFF

美联储

贷款

本息

CPFF LLC

资金

CP

商业票据发行人

4.定期资产支持证券融资便利TALF • 向合格证券持有者融资

– 学生贷款支持证券 – 消费贷款支持证券 – 中小企业贷款支持证券等 • 鼓励投资合格ABS • 推动相关贷款一级市场

(三)特定机构贷款支持

•Maiden Lane LLC

贝尔斯登

•Maiden Lane Ⅱ LLC AIG

•Maiden Lane Ⅲ LLC

图:贝尔斯登 AIG

四、危机后美联储负债结构变化

2008.3-5

2009.3——2012.12

–2009年QE1启动后增持 • 危机救助转向实施量化宽松

BACK

2. 大规模购买新型债券

• 联邦机构债 –房地美、房利美和吉利美债券

• 机构担保MBS债券 –由券商发行三家机构担保的MBS

• 美联储优先购买上述பைடு நூலகம்类债券

美联储“缩表”对中国有何影响

美联储“缩表”对中国有何影响美联储“缩表”对中国有何影响缩表是指中央银行减少资产负债表规模的行为。

美联储通过直接抛售所持债券或停止到期债券再投资的方式,可实现对基础货币的直接回收,相对于提高利率,是更为严厉的紧缩政策。

数据显示,美联储资产负债表从2008年底实施QE后便开始大幅扩张,从2.12万亿美元一直扩张至2014年10月退出QE,资产负债表到达峰值4.47万亿美元。

分析人士认为,对全球市场流动性来说,美联储缩表对市场的心理影响会大于实际影响,短期影响大于长期影响。

一段时间之内全球流动性过剩,美国流动性过剩的局面不会改变。

美元可能会重新走强,但超过前期高点的可能性不大。

“缩表意味着‘释放长期优质资产+回收投机性资金’,有助于增强金融体系的稳定性。

”莫尼塔宏观研究团队认为,缩表能够灵活影响长端利率,实现收益率曲线的无扭曲上移。

有助于重塑美元信誉,降低美联储加息的负外部效应。

还能向全球提供美元优质资产,有助于缓解欧洲、日本等国避险资产缺失的问题,减轻美联储加息对各货币宽松国家的冲击。

但莫尼塔宏观团队同时表示,由于缩表这一工具相对加息而言较为刚猛,因而在加息这一步走稳之前,美联储可能不会任意为之。

正如市场预期,美国联邦储备委员会20日宣布将从今年10月份开始缩减总额高达4.5万亿美元的资产负债表,以逐步收紧货币政策。

美联储为何要“缩表”?“缩表”会对中国产生什么影响?“缩表同加息一样,是美联储货币政策正常化进程的必经之路,而选择当前这个时机,主要是因为近期美国通胀持续低迷,加息进程可能放缓,需要缩表来保持货币政策正常化方向,另一方面美联储异常庞大的资产负债表正在推升资产泡沫,危及金融系统稳定。

”评级机构东方金诚研究发展部副总经理王青表示。

2008年国际金融危机之后,美联储将联邦基金利率降至接近零的超低水平,又先后通过三轮量化宽松货币政策购买大量美国国债和机构抵押贷款支持证券,大幅压低长期利率,以促进企业投资和居民消费。

央行资产负债表分析

报告课题:比较中美两国央行资产负债表规模,解释我国央行资产的膨胀原因,并分析其利弊。

报告结构:一、比较中美两国央行资产负债表数据二、我国央行资产膨胀的原因三、资产巨无霸的利与弊四、“最大”如何变成“最强”——优化我国中央银行资产负债总量与结构的对策五、附录:2016年4月中美两国央行资产负债表一、比较中美两国央行资产负债表数据1.中国人民银行资产负债表特点中央银行资产主要分为贷款和投资两大类。

其中,贷款又可分为对政府的贷款和对金融机构的贷款(主要是商业银行),投资可分为对政府的投资和对外国官方机构的投资。

中央银行的主要负债项目有中央银行发行的通货(纸币和硬币)、存款(商业银行等金融机构、政府等)和借入资金(中央银行发行的债券,例如央行票据等)。

具体地,中国人民银行资产负债表具有以下特点:1)2016年,中国人民银行的资产负债表的规模世界第一,截止4月末,人民银行总资产规模为32万亿元,折合约5万亿美元;同期美联储总资产规模为4.5万亿美元。

2)人民银行的资产规模持续处于扩张状态,但增速相比之前有所放缓。

3)外汇:人民银行国外资产持续增加,截至2016年4月末,国外资产规模为24万亿元,占资产总额71.8%。

近四年来我国外汇占款的增长速度有所放缓,但外汇占款规模仍然较大。

后将细述。

4)对政府债权:2016年4月末对政府债权1.5万亿元,占总资产的比重为4.6%。

5)对其他存款性公司债权:对其他存款性公司债权为人民银行向商业银行发放的再贷款、再贴现等融资形成的债权。

2016年4月末对其他存款性公司债权4.7万亿元,占总资产的比重为14.4%。

上世纪80年代到90年代,再贷款及再贴现是人民银行投放基础货币的重要渠道,因而人民银行对存款性公司的这类债权占总资产的比重非常高。

近十多年来该比重大幅回落的原因与外汇占款项目的迅速上升有关,反映了基础货币供应结构的巨大变化。

这些变化也反映了我国商业银行经营机制的转变,银行更多从市场融资,而非依赖于中央银行。

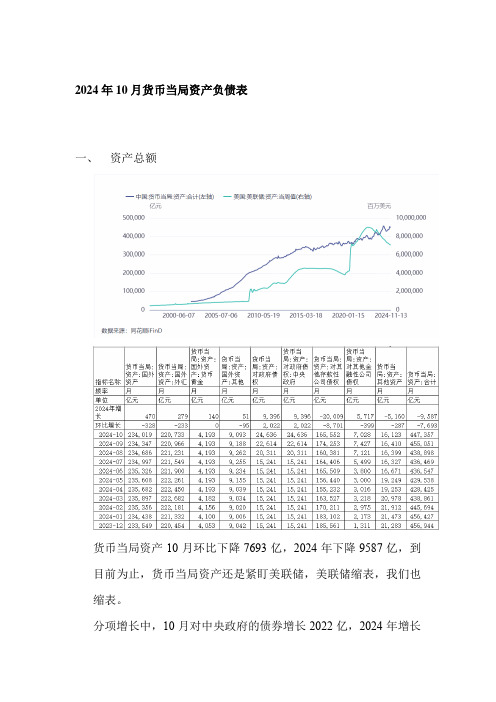

2024年10月货币当局资产负债表

2024年10月货币当局资产负债表一、资产总额货币当局资产10月环比下降7693亿,2024年下降9587亿,到目前为止,货币当局资产还是紧盯美联储,美联储缩表,我们也缩表。

分项增长中,10月对中央政府的债券增长2022亿,2024年增长9395亿,对其他存款性公司债券减少8701亿,2024年减少20009亿,基本上,央行收缩实体企业的流动性,给中央政府流动性。

重点:其他金融性公司债权这个指标基本上就是央行对国家队的支持,10月减少300亿,就是国家队还掉了399亿,那卖掉的股票肯定远超399亿,不过大头还在,国家队应该是在控制节奏,不至于割韭菜跑路,大家还是要有信心。

二、负债总额负债总额项目中,货币发行今年增长8461亿,这个就是基础货币,影响M0,也影响M1改善,10月M1有所改善,但货币发行只增加148亿,因此主要影响M1的应该还是企业活期存款,说明企业端有改善,可能是出口高增带来的变化。

其他存款性公司存款即商业银行和政策性银行上缴准备金账户存款,这一块下降明显,10月减少16932亿,全年减少34636亿,在货币乘数影响下,这一块对社会经济影响巨大,也是通缩之根源。

结合10月贷款情况来看,10月环比减少10900亿,其中企事业单位减少13600亿,住户减少3400亿,短期贷款及票据融资减少7702亿,主要都还是企业融资下降。

结合今年进口与出口的背离,10月进口原油大幅下降,原油是我们工业生产的主要原料,猜测供应链转移的企业是清仓式出口,然后不再生产了,生产转移了。

三、对未来的预判中美对抗是世界经济主流,货币当局紧盯美联储,美联储要推动美国GDP上行,推动美元指数和标普500上行,抽水全世界,货币当局腾挪空间缩小,只能跟着紧缩,财政收缩大时代开启,以地产铁公基为主的投资拉动淡出历史舞台,过剩产能只能选择市场化出清。

中美央行资产负债表的演进及比较分析

摘要:2007年美国次贷危机以来,央行资产负债表的重要性有所上升。

中美两国央行资产负债表规模和结构的调整,在一定程度上体现和反映了两国货币政策框架转型和政策工具调整的意图。

2007~2014年美联储资产负债表的扩张,更多源于主动的大规模的资产购买计划,而中国则更多源于外汇占款的被动投放。

2015年以后,美联储开启了货币政策正常化进程,资产负债表开始逐步缩减。

而中国结构性货币政策开始取代外汇占款渠道成为基础货币投放的新渠道,标志着中国央行资产负债表结构发生了重要变化。

两国央行资产负债表变动趋势有相似之处,但调整的动因和操作方式差异较大。

未来,美联储仍将按照既定计划主动缩减资产负债表,而中国央行将侧重于结构调整以及降低外汇占款等境外资产的占比,结构性货币政策工具等投放流动性的作用将上升。

关键词:央行资产负债表;演进特征;比较分析IMF在2002年提出了资产负债表分析方法(Balance Sheet Approach, BSA), 通过编制一国各部门资产负债表来分析其系统性风险状况。

央行资产负债表是用于记录特定时点上,一国或地区中央银行资金收支活动所形成的债权和债务存量关系的工具。

央行资产负债表决定了一国基础货币的规模,央行通过其资产负债表的调节来加强基础货币的可控性。

央行积极主动管理其资产负债表,保持适度的资产负债表规模和结构,既可以反映出中央银行实施货币政策调控行为的各项政策安排,也是进一步实施货币政策的重要手段。

Rule(2016)指出,央行资产负债表是理解央行货币政策执行情况的关键手段。

李扬等(2015)提出,2008年金融危机前后,美国和中国央行资产负债表规模和结构的调整,反映了两国货币政策调控机制的变化。

美国次贷危机爆发后,全球央行的资产负债表规模经历了较大幅度的扩张,2007~2014年增加了两倍。

2014年年底,全球央行资产负债表规模达到22万亿美元。

其中,2014年年底美国和中国央行资产规模分别为4.5万亿美元和5.5万亿美元,两国央行资产规模合计占全球央行资产规模的45%左右。

海银财富:下半年天量美元会流向何方?

海银财富:下半年天量美元会流向何方?摘要:在新冠疫情引发全球市场恐慌的背景下,4月份海银研究院明确提出在美联储超宽松的货币政策下,对于全球市场应该保持乐观。

2季度以来,MSCI全球指数反弹超过20%。

那么如何看待下半年的全球市场?我们认为,美国受到二次疫情冲击,经济复苏乏力,美联储很可能会延续超宽松的货币政策,目前美元资产估值已经达到历史高位,大量美元下半年可能在全球寻找配置机会。

中国、越南、马来西亚、爱尔兰等市场相对而言疫情控制更好、经济复苏稳健,下半年可能会吸引更多美元资金流入。

一、美联储史无前例量化宽松带动二季度以来全球市场大反弹3月以来,美国为了对冲疫情对经济带来的下行风险,托底经济,已经祭出有史以来最大规模的刺激计划。

除了将利率降到零,美联储宣布了不设上限的量化宽松措施,3月以来美联储以史无前例的速度推动量化宽松,4个月扩表超过3万亿美元,规模接近2008-2014年次贷危机之后三轮QE规模之和(3.6万亿美元)。

海银研究院在4月指出(丁志远:对全球市场未来乐观的三个理由),随着美联储超宽松政策的出台,对全球市场应该保持乐观。

结果如我们所预期,二季度以来在全球范围内迎来了资本市场的大反弹。

MSCI全球指数反弹20%以上。

图表1美联储大规模刺激下,二季度以来全球市场大反弹数据来源:Wind,海银研究院但另一方面,应该看到,全球经济复苏步伐依然缓慢,摩根大通全球PMI依然没有回到50荣枯线以上。

因此,全球资本市场的红火很大程度上建立在美联储持续宽松的条件之下。

那么下半年美联储还会延续超宽松的货币政策吗?图表2摩根大通全球PMI依然没有回到50荣枯线以上数据来源:Wind,海银研究院二、美国下半年宽松能否继续?(一)美国部分地区出现二次疫情,影响复工进度美国6月中旬复工以来,部分地区已出现二次疫情,wind数据显示,全美每日新增确诊人数已突破7万。

其中美国南部、西部德克萨斯州、亚利桑那州和佛罗里达州这些率先复工的地区最为严重,医院ICU病房也濒临极限,导致经济重启计划暂缓。

次贷危机后美联储资产负债表的变动及原因分析

作者简介 :贾怡培 ( 1 9 9 3一) , 女, 河南南阳人 , 新疆财经大学在读研究生 , 研究方 向为 国际金融。

2 2—

一

续 表

( 注: 以 上 由 美 联储 官 网 数 据 整 理 得 来 )

储多次降低再贴 现利率和联邦资金 目标利率。美 在2 0 0 7年 以前 , 美 联 储 的资 产 负 债 表 的结 构 联储 在贴 现窗 口投 放 的资金 迅速 增加 , 但传 统 的贴

因此 , 美联 储 的 资产 负债 表也 相 应 地 发 生 了结 构 上 和数量 上 的变 动 。美联 储 每 周 四都 会 编制 并 发 布一 份资 产 负债 表 , 以下 表 1Байду номын сангаас美联 储 2 0 0 3年 至

美联储 是 美 国 的 中央 银 行 , 肩 负 着 调 控 美 国

国 民经济 的重任 。它 对经 济 的调 控 作 用 主要 体 现

引言

文 献标 识码 : A

文章 编号 : 1 0 0 4 - 9 4 8 7 ( 2 0 1 5 ) 0 2 . 0 0 2 2 . 0 4

一

、

需求 , 美 联 储 为 了刺 激 经 济 不 断 使 用 货 币 政 策 。 而且 金融 危 机后 使 用 了一 系列 非 常 规货 币政 策 。

( 一) 2 0 0 7年 关联 储 在 资产 方 新 设 了“ 定期 拍 动性 的重 要 渠道 。而 此项 目只在 资 产 方存 在 了 三 卖信 贷 ”

年, 2 0 1 0年资产方 的定期拍卖信贷余额为零 , 至今

2 0 0 7年 下半 年 次 贷 危 机 愈 演 愈 烈 , 美 联 储 创 在资 产 负债 表上 未 出现 。当危 机 逐 渐 解 除 时这 种

美联储资产负债表

次贷危机以来美联储资产负债表的变化作者:唐欣语发布时间:2009-05-04 09:33 来源:21世纪经济报道2007年下半年以来,美国次贷危机愈演愈烈,美联储为应对金融危机采取了大量拯救措施,为市场提供流动性,恢复市场信心。

这导致美联储资产负债表的规模与结构发生显著变化,本文欲予以分析。

危机发生前的2007年6月底,美联储资产负债表非常简洁:在资产方,联储持有的美国财政部证券占据大头(2007年6月底占比为87.9%);在负债方,流通中的货币占据大头(2007年6月底占比为90%),但金融危机改变了这一切。

联储资产负债表的规模迅速膨胀,总规模由2007年6月的8993亿美元上升到目前的21217亿美元,不到两年时间增长了1.36倍。

资产方的结构分析首先,美联储在减持美国财政部债券。

2007年6月底联储持有财政债券为7904亿美元,2009年4月8日为5055.2亿美元,减持了36%;相应地,财政债券在资产方的占比也从87.9%下降到目前的37.6%()。

联储减持财政债券,主要是因为通过公开市场操作投放的货币不具有指向性,而救市必须“专款专用”,因此它通过减持国债回笼资金,再通过其它专项计划投放给特定机构。

这可以理解为:联储一手通过多种创新工具向市场投放流动性,一手用卖出国债的方式回收流动性。

其次,新资产项目显著增多、数额巨大。

第一,在“证券”项目(附表1中1.1项)下,从2009年1月起开始设置“MBS(抵押贷款债券)”栏,用于反映联储收购的由房利美、房地美、吉利美担保的MBS。

该收购计划于2008年11月宣布,计划收购总量将达到MBS市场的1/9,即5000亿美元,意在提高MBS市场的流动性,压低MBS的利率,从而压低长期住房抵押贷款利率,重整楼市,促进美国经济复苏。

目前此项目余额为2364亿美元,占资产方余额的11.2%。

第二,新设“定期拍卖信贷”(Term Auction Credit)项目(附表1中1.3项),用于反映“定期拍卖便利”(Term Auction Facility,简称TAF)所投放的信贷。

是QE3还是QE4?

亿 美元购 买长期 国债 以代 替扭转操作 , 同时 , 继续执 行 2 0 1 2年 9月推 出的 Q E 3 计划, 即每 月

购买 4 0 0亿 美元 的抵押 贷款 支持 证券 ( MB S ) , 到2 0 1 3年元 月 , 美联储 的资产 购 买规模将 增至 每 月8 5 0亿 美元 。与前两轮 量化 宽松政 策相 比, QE 3具有 “ 无上 限、 无期 限” 特征 。作为不设期

扭 转操 作到期 , 2 0 1 3年元 月美联储将 用购 买长期 国债的方式代替扭转操作 。这样 , 美联储的 资 产 负债表 将进一步扩 大。 扭转操作 能够在 不扩 张资产 负债表规模 的情 况下 , 通过调整 资产 负债

表 的 结 构 来压 低 长期 利 率 , 刺 激 企 业和 居 民借 贷 。 2 0 1 1 年 6月 , 关联 储 决 定 进 行 扭 转 操 作 , 即 在2 0 1 2年 6月底 之 前 购 买 4 0 0 0亿 美元 6年 期 至 3 O期 国债 , 并将 在 同期 出售 相 同规 模 的 3年 期 或 更短 期 的 国债 。2 0 1 2年 6月 , 美联 储 决 定 延 长 扭 转 操 作 到 2 0 1 2年 年 底 , 从2 0 1 2年 6月底 到1 2月底 , 美联 储 扭 转操 作 规 模 约 为每 月 4 5 0亿 美元 , 共计 2 6 7 0亿 美元 。 从2 0 1 2年 9月底 到 1 2月底 。 关联 储 的 资产 购 买规 模 为 8 5 0亿 美l 元, 其 中, 包括 4 5 0亿 美 元 的扭 转 操 作 和 4 0 0亿 美元 的 QE 3 。 由于扭 转 操 作 具 有 “ 卖短 买长” 特点, 因此 关联 储 的 资产 负债 表 将 每 月扩 大 4 0 0亿 美元 。从 2 0 1 3年 元 月起 , 关联 储 每 月增 加 4 5 0亿 美元 购 买 长期 国债 以代 替 扭 转操 作 , 再加 4 0 0亿 美元 的 QE 3 , 资 产 购 买仍 为 8 5 0亿 美元 , 但 由 于 用 购 买长 期 国债

美联储扩表意味着什么意思

美联储扩表意味着什么意思美联储扩表意味着什么意思是美联储扩大其资产负债表规模,增持美国国债和抵押贷款等,这样能增加市场货币流通数量,刺激经济增长。

美联储扩表的方式最为主要的就是买美国国债,通过美国国债的操作将资金投放到整个市场中,这样在提供基础货币的同时,美联储也为美国经济的增长注入了足够的货币。

其他扩表方式还有补充银行储备金、释放利率等。

美联储的钱是哪里来的1. 证券收益:美联储持有的证券是在公开市场操作过程中获得的。

2. 存款准备金:每个商业银行在美联储开户后,其存款中必须留存一定比例,即“存款准备金率”。

这是法律规定的。

3. 外汇投资:各国投资者去美国投资、旅游,将欧元、英镑、日元等换成美元,然后在美国消费。

这样经过多年积攒,美联储掌握着大量外汇,通过对外汇的积极“理财”也能赚钱不少收益1。

4. 印钞票:美联储可以通过发行货币来获取资金。

例如购买100块国债,这100块对于财政部来说是收入,是卖国债筹集的资金。

这些资金会进一步流通到市场上,相当于钱被印出来了。

美联储扩表是什么意思?具体来说,扩表是指美联储在公开市场购买金融资产,这会增加美联储的资产规模,同时也会增加市场上的货币供应量。

在利率上的表现就是降低市场利率,利率下跌之后,企业和消费者理论上会增加贷款,用于投资或者消费,这会促进经济活动和通货膨胀。

美联储缩表是什么意思?缩表则相反,是指美联储在公开市场出售金融资产,这会减少美联储的资产规模,同时也会减少市场上的货币供应量。

具体操作就是提高市场利率,当利率提高,贷款的成本上升,以及存款的利息收益增加,理论上企业和消费者都会减少贷款增加存款,并减少消费和其他类型的投资,这就会抑制经济活动和通货膨胀。

美联储扩表和缩表如何影响投资市场?美联储扩表和缩表显然会影响投资者的风险偏好。

扩表,投资者会预测未来经济保持增长,通胀上涨,此时大家愿意投资一些高风险产品,比如股票;缩表意味货币政策收紧,投资者对未来的经济增长和通货膨胀预期较低,大家就会减少投资高风险产品,而选择一些存款吃利息的稳健产品。

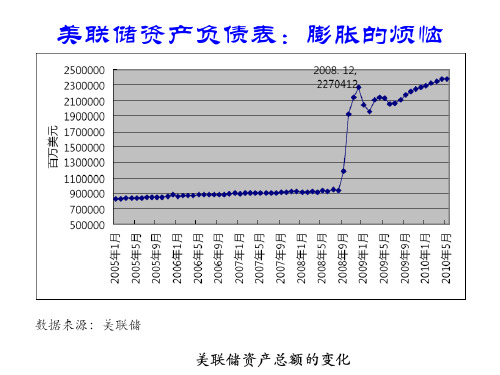

美联储资产负债表:膨胀的烦恼

美联储资产负债表:膨胀的烦恼

2007年底美国联储资产负债表(单位:十亿美元)

资产 项目 黄金 特别提款权 硬币 证券、回购、TAC、贷款 直接购买政府机构债券 持有政府机构回购协议 再贷款 其他 资产总额 金额 11.0 2.2 1.7 826.1 779.6 46.0 0.5 40.0 885.0 100 53.7 22.0 比重% 项目 现钞 逆回购协议 存款 存款机构存款 美国财政部存款 托收现金 其他 资本 负债与资本合计 负债 金额 776.7 37.4 26.2 21.1 4.7 17.8 5.9 17.8 885.0 100 36.3 比重%

2008年底美国联储资产负债表(单位:十亿美元)

资产 项目 金额 比重% 特别提款权 硬币 证券、回购、TAC、贷款 直接购买政府机构债券 持有政府机构回购协议 定期信用招标(TAC)* 商业票据融资工具(CPFF) ** 其他贷款

11.0

2.2 1.7 1213.7 497.0 80.0 450.2 332.0 187.0 14.7 53.7 22.0

现钞

逆回购协议 存款 存款机构存款 美国财政部存款 托收现金 其他 资本

849.7

88.3 1242.0 819.4 407.3 2.5 33.7 21.1

37.6

55.0 36.3

其他资产 资产总额

619.8 2258.7 100 负债与资本合计 2258.7 100

关注以下问题

• (1)2008年美国联储资产负债规模发生了近3倍的剧烈 变化,请简要解释原因。 • (2)美国联储极少使用再贷款,为何在2008年进行大规 模的TAC(相当于再贷款)活动? • (3)为什么美国联储在2008年大规模直接介入对商业票 据的购买(CP,即公司本票,融资券)? • (4)请简要分析美国联储资产负债规模的膨胀与美元币 值稳定之间的关系。 • (5)金融稳定是中央银行货币政策的最终目标之一,请 阐述对该目标的理解。

[转载]美联储资产负债表解读(上)

![[转载]美联储资产负债表解读(上)](https://img.taocdn.com/s3/m/75bb230416fc700abb68fc8d.png)

(2)财政存款

在美联储负债中,还有一个非常重要的项目:财政存款。2012年4月18日美联储财政部一般账户存款总额只有1,000亿美元左右,而且波动非常大;上一周4月11日当周则为350亿美元左右,笔者认为这个“一般账户”是服务于财政日常资金收支和转移的。另外,财政部在美联储还设立了一个“补充融资账户”。目前这个账户存款额为0。2008年9月17,财政部公布补充融资计划,宣布成立美联储“补充融资帐户”。这是一个设在美联储的资本储备,由财政部通过销售新的补充融资国债(这是一种短期国债)为美联储提供资金。笔者在查阅各种数据时发现,美国财政部在2008年发行的国债净发行额约为14,700亿美元,而2008年美国财政部净运营成本约为10,000亿美元,多发行了4,700亿美元。而财政部在美联储的补充融资账户从开设时的0(此账户有存款记录是在2008年9月24日,额度为1,170美元),然后一路上升到2008年11月的5,590亿美元左右。

MILASS

我们都知道,一国(或地区)的法定货币是由该国(或地区)的货币发行机构发行,而这个发行机构通常是该国(或地区)的中央银行(非中央银行发行的情况,本文不累述)。狭义的法定货币是指中央银行发行的钞票。广义的法定货币又分基础货币和广义货币(M2或M3,各国定义的标准有一定差异)。基础货币的供应是由中央银行来实现的,而派生货币供应(广义货币除去基础货币)则是由商业银行来实现。

(3)其他负债

包括对国际金融机构的负债或中央银行发行债券。

2.资本项目

资本项目即央行的净资产(自有资本)。

3.资产项目

(1)贴现及放款

中央银行作为最后贷款者对商业银行提供资金融通,主要的方式包括再贴现和再贷款。还有财政部门的借款和在国外金融机构的资产。

QE3(美国的第三轮量化宽松政策)

背景介绍量化宽松:主要是指中央银行在实行零利率或近似零利率政策后,通过购买国债等中长期债券,增加基础货币供给,向市场注入大量流动性资金的干预方式,以鼓励开支和借贷,也被简化地形容为间接增印钞票。

量化宽松是指一个国家的中央银行为了降低利率和刺激经济增长而购买大量资产(美联储这一次购买的是住房按揭债券)。

此前,美联邦已经两次实施量化宽松政策,所以这一轮的量化宽松被称为QE3。

量化宽松是怎样起作用的?通过购买银行债券,美联储向出售债券的银行在央行开设的结算账户上注入大量无中生有的虚拟货币。

银行在央行的结算账户上的资金不断增加,却只能赚取0.25%的微不足道的利息,这时银行就可能会更热衷于向企业和个人提供贷款。

如果企业用所获贷款购买设备,或者居民用贷款购房子和汽车,国家经济就会跳跃增长。

美联储也可以通过购买债券压低借贷成本,刺激经济增长。

大举购买任何类型的资产往往会推高该类资产的价格。

因为债券市场的运作方式,资产价格的上涨又会导致其收益率下降。

由于美联储购买的是抵押贷款担保债券,这将直接降低购房贷款的成本。

此外,其他投资者因为抵押贷款担保债券价格的不断上涨而转向购买其他资产——如企业债券,从而又推高了企业债券的价格并降低其收益率,最终导致企业的借贷成本降低。

QE3: a third round of quantitative easing 第三次量化宽松的缩写。

美国联邦储备委员会在当地时间13日宣布了第三轮量化宽松货币政策(QE3),以进一步支持经济复苏和劳工市场。

美联储推出第三轮量化宽松货币政策(QE3),会使全球低息环境和充裕的流动性持续一段更长时间,因而可能会为新兴市场经济体系再次带来通胀和资产价格的压力。

美联储为什么要实施量化宽松?美联储希望通过降低借贷成本和刺激银行放贷来促进居民消费,并最终提高企业雇佣率。

这一次,美联储将债券购买计划与就业率直接挂钩,表示将持续购买抵押贷款担保债券直到劳动力市场根本改善。

社科院-美国政府危机应对措施:内容、效果与前景-090615

美国政府危机应对措施:内容、效果与前景2007年6月,美国次贷危机爆发之后,美国储邦储备委员会(下简称:美联储)采取了较为果断的措施。

相对于20世纪80年代末、90年代初爆发在日本的金融危机,发生的美国的金融危机在规模、深度、影响程度上,都远远要大于前者,也在全球范围内引发了更多的担忧。

尽管如此,从某些方面来看,美国显然在这次危机的处理上占据了一定的先机:首先,由于日本的历史经验,对于危机的影响机制已经较为明确,金融危机借由资产负债表的调整进行扩散,并影响到实体经济,这一点在日本的经验中已经可以较为准确地把握,只是在美国金融危机之后,这一机制才受到应有的重视。

其次,美国政府在处理危机时反应迅速,力度也比较大。

无论是货币政策,还是财政政策上,都采取了强有力的措施。

最后,也许只能说是庆幸,伯南克在金融危机时期持掌美联储,也为美国应对金融危机增添了些许胜算。

尽管拥有以上有利条件,美国政府应对金融危机仍然是任重道远,到目前为止,虽然危机蔓延的速度已经有所回落,但是,总体而言,全球经济和美国经济仍然没有看到谷底。

从2007年9月,美联储降低联邦基准利率以来,美国政府的救助行动已经持续一年半之久,本文将回顾这一年半中美国政府为了应对危机出台的相关措施,分析这些措施取得的效果,并对美国应对金融危机的前景进行展望。

一、美国政府危机应对措施的主要内容政府干预经济的主要手段,主要是货币政策和财政政策。

因此,在总结美国政府应对危机的措施时,这里也主要关注美联储的货币政策和美国财政部的财政政策。

(一)货币政策美国金融危机爆发以来,美联储主要采取了两个方面的货币政策:一方面是减息,采取更为宽松的货币政策。

这样做可能可以实现的目标有两个,一是金融机构从美联储借款的成本更低,二是由于联邦基准利率下调,其他市场的利率也受压下调,可以减少市场借款人的支付压力。

June 6, 2009李众敏lee.zmin@图1 美国金融危机爆发以来联邦基准利率的变化(单位:%)数据来源:美联储。

解析美国联邦储备系统运作模式

解析美国联邦储备系统运作模式席卷全球的金融危机起源于美国次贷危机。

作为美国最主要的金融监管机构之一,美国联邦储备系统(以下简称美联储)在应对金融危机过程中发挥了巨大作用。

了解它的职责和运作模式有助于我们更好地认识美国如何应对金融危机,并可加深对美国货币政策和制度的了解。

一. 美联储的组织职责及结构美联储作为美国的中央银行,负责货币政策的制定与实施。

在全球所有中央银行里,美联储的组织结构是最特殊的。

1.组织职责。

美联储是根据《联邦储备法》于1913年成立的。

主要职责包括:制定并负责实施相关货币政策;对银行机构实行监管;维持金融系统稳定等。

2.组织结构。

美联储由联邦储备银行、联邦储备委员会、联邦公开市场委员会、联邦咨询委员会及大约4800家成员商业银行组成。

(1)联邦储备银行。

美国按照1913年《联邦储备法》,将全国划分为12个储备区,每区设立一个联邦储备银行。

主要职责包括:支票清算;货币发行;管理和发放本区商业银行贴现贷款;组织关于货币政策操作的课题研究等。

按资产衡量,三家最大的联邦储备银行分别是纽约、芝加哥和旧金山联邦储备银行,它们共同控制联邦储备体系50%以上的资产。

其中,纽约联邦储备银行拥有整个体系25%的资产,是最重要的联邦储备银行。

(2)联邦储备委员会。

联邦储备系统的核心机构是联邦储备委员会。

该委员会由七名委员组成,主席和副主席各一名,委员五名,由总统任命,并经参议院批准。

委员的任期长达14年,不得连任。

为防止某一地区利益被过度强调,委员(通常是职业经济学家)要求来自不同联邦储备区。

委员会主席从7名委员中选出,任期4年,可以连任。

主要职责包括:制定货币政策;对公开市场操作享有投票权;制定法定准备金率;制定联邦基金贷款贴现率。

(3)联邦公开市场委员会。

联邦公开市场委员会是联邦储备系统中另一个重要机构。

它由十二名成员组成,包括:联邦储备委员会全部七名成员,纽约联邦储备银行行长,其它四个名额由另外11个联邦储备银行行长轮流担任。

金融危机以来美联储资产负债表演变综述

金融危机以来美联储资产负债表演变综述隋晓静(中国海洋大学经济学院,山东青岛266100)摘要:为应对金融危机带来的剧烈市场动荡,在传统货币政策失灵的背景下,美联储采取了一系列非常规货币政策,使其资产负债表的规模和结构发生巨大变化。

随着宏观经济复苏,货币政策正常化被提上议程。

本文按时间顺序对美联储资产负债表相关研究进行总结和梳理,并依此探究未来的研究方向。

关键词:美联储;资产负债表;大规模资产购买;货币政策正常化中图分类号:F830文献标识码:A文章编号:1005-913X (2020)04-0089-03收稿日期:2020-02-12作者简介:隋晓静(1993-),女,山东烟台人,硕士研究生,研究方向:产业组织与产业结构。

一、前言20世纪七十年代以来,美联储的货币政策一直是稳定宏观经济的重要工具。

金融危机前,美联储通过调整联邦基金利率目标范围来进行宏观经济调控。

但由于2007年次级抵押贷款市场的恶化导致信贷市场混乱,以及2008年底联邦基金利率目标下限达到零(Gertler 等,2015),无法进一步降低,这种传统的工具开始失效,美联储不得不使用非常规货币政策工具来复苏经济,即前瞻性指引和大规模资产购买(LSAPs )或称量化宽松(QE )政策。

LSAPs 对金融市场的影响力更大且持久,在刺激实体经济以及降低利率的不确定性方面更有效(Swanson ,2017)。

一系列非常规货币政策使得美联储资产负债表的规模与结构发生巨大变化,其重要性日益凸显,尤其在联邦基金利率目标下限为零的情况下,资产负债表的规模对于判断美联储的货币政策立场有重要作用(Eksi ,2017)。

美联储采取新的货币政策工具来达到其最大化就业和稳定物价的目的,非常规政策的实施收效显著,Powell (2017)认为货币政策宽松了近十年,美国经济已接近全面发展,劳动力市场前景良好,通货膨胀率处于其2%的目标下,应继续实施正常化计划。

美联储资产负债表分析

一、资产类项目分析1.总资产增长率对比通过对美联储和中国人民银行近八年来总资产增长速度的统计,我们发现,中国人民银行的总资产增长率大部分年份为正值,说明中国人民银行的总资产基本上呈现不断增长的趋势,相比而言,美联储在2008年以外的年份里,总资产增长率较低,且时正时负,说明美联储的总资产增长态势不是很明显。

但是,值得注意的是,在2008年金融危机爆发之际,美联储总资产增长率在3、4季度迅速拉升,全年总资产增长率高于100%,相比而言,中国人民银行并没有表现出太大的变化来,依然保持以外的增长率在增长。

由统计数据可知,金融危机对于美国的冲击迫使美联储大幅度增加流动性供给,而我国由于金融危机冲击较小,得以保持较低的增长率。

2.美联储各类资产总额分析在金融危机之前,各项资产所占比例变化不大,但金融危机改变了这一切。

2007年下半年以来,美国次贷危机愈演愈烈,为市场提供流动性,恢复市场信心美联储为应对金融危机采取了大量拯救措施,从图表中我们可以清晰地看出在次贷危机期间各项资产都有一个较大的变化。

联储一手通过多种创新工具向市场投放流动性,一手用卖出国债的方式回收流动性。

1.在金融危机之后可以从国内信贷的结构变化看出,直接持有债券的比例大幅下降。

2.新资产项目显著增多、数额巨大。

可以在其他资产的变化中看出自从09年央行流动性互换的新项目被提出,在金融危机之后的恢复阶段,几乎占了所有的其他资产,为恢复期做出了巨大的贡献。

3.国内信贷变化分析从上图可以看出,美国资产的重头集中于国内信贷部分,自金融危机爆发至今,其国内信贷增长趋势与资产项目增长趋势极为相似,其中直接持有证劵部分的增长与国内信贷的增长有很大的相关性,分析原因如下:1.美国政府持续推行QE量化宽松政策。

扩大货币发行,减少银行压力,放松银根,来向市场注入大量的流动性以复苏经济。

在金融危机全面爆发之后,美联储通过一系列救市政策增加相当规模的基础货币供应,除去低利率效应,其中1.25万亿美元MBS、3000亿美元美国国债和1750亿美元机构证券就向市场直接注入1.725万亿美元。

从美国联邦巨额债务分析美联储货币政策

从联邦收入来源、收入结构、支出方向和自主性分析,结合联邦政府合并资产负债表,可以发

现:第一,因人口结构趋向老龄化,社会保险、医疗保险当年度收入

以

年度的支出

, 余额 ,

国债的能力下降但 对国债利息收入的依赖上。第二,20收入 GDP的比例在下降

2),经

的税收收入 能

企业所得税占比 11.4 13.5 15.1 14.7 12.9 9.6 11.9 10.1 11.1 10.9 11.5 11.8 10.4 9.9 7.6 7.8

续表 三税种小计

96.0 96.3 96.6 97.0 97.0 97.0 97.1 97.6 97.2 97.2 97.0 97.1 97.1 97.4 97.2 97.2

金税(payroll/employment taxes )形成的基金提供资金,基金入不敷出时,联邦预算没有法定支付义务,

但根据国联邦政府资产负债表,联邦

支了医疗基金部分 。

联邦政

和政

支付。根据统计①, 支付占各地方政府全部收入的

22%-24%,以2017财年为例,联邦向各州和地方政府转移7100亿美元,各州和地方政府自身财源

格鲁(Daron Acemoglu)在2015年的世行和IMF春季年会上从政治经济学角度进行了解释。他认为,

各国政府的债务率高企归根结底是因为美欧日 国的民主 制出 问题:执政党

内提

高 增长率和就 率,以争取连任,比 容易的办法是 扩大债务尤其是政府债务,借钱投资

和发福利、 民众消费。承担债务 价的未出生8代和没有投票权的外国人因没有投票权无法

长超过联邦税收收入增长和GDP增长。2020财年联邦赤字预算3.13万亿美元,已占当年度联邦收入

美最新基础货币以及资产负债表观察

美最新基础货币以及资产负债表观察

(2013-03-22 13:26:14)

美联储会议以及伯南克新闻发布会后,在数小时前,美联储公布了基础货币和资产负债表数据:

1:基础货币:继续上涨哦,达2.976万亿!按照美联储对“调整后的基础货币”的解释,它指的是在联储和财政部之外循环流通中的货币总和,再加上储蓄机构(如储蓄银行,商业银行,信用社等)所持有的存款数。

基础货币与金价的关系:仍保持在上下轨的波动区间:注意到下图中很有趣的现象,即散点的“集簇”现象,有三次较为凸出的表现。

即在基础货币持续增加累积到一定程度后,金价在基础货币相对变化不大的情况下,近乎垂直地上升。

2:资产负债表:突破3.2万亿!

3:金价对数收益率:

似乎可以用来估值哦。

上面的红色框体表示该卖出金子,下面的绿色框体表示该买进金子。

当然,现在对金子的价格究竟是高估了还是低估了,存在很大的争议,可以有不同的观点,但是不能有不同的事实。

此处的估值,聊备一格,也算一种看问题的方式方法吧。

图中的红色浮动频率线,请注意振幅是不确的。

就像前不久的下跌,对数收益率几乎跌至去年5月的位置,而拟合曲线显示的只是个小坑,这就不对哦。

债务货币化

债务货币化实际上美联储还没有走出将美国债务货币化的最后一步,但其实已经通过种种流动性工具,逐步的将美国的债务货币化了,这种趋势将在美联储出台更多的便利回购工具以及为国债设定收益率上下限之后变得更加明显,最终美国债务货币化将是一个确定的事实,这将带来美元信用的进一步下滑,以及全世界共同承担的严重通货膨胀压力。

一、什么是债务货币化?美联储如何将债务货币化?一个国家增发主权货币或者发行更多的国债,这在通常意义上是完全不同的两种操作,但是在某些情况下,完全可以由央行变成同类的事情,只要央行承诺以一定的价格无限量接纳国债,那么就会意味着市场上所有的国债都等同于现金钞票。

目前美国的情况就类似于这种现象,在本轮经济危机发生之后,美联储先是宣布了7000亿美元的量化宽松,随后又宣布了15万亿的回购计划,这些都是将美国国债直接转化为美元现金流动性的措施,相当于无底线的接盘市场上所有的美国国债。

所以虽然在美股熔断造成的全球资产价格暴跌之后,美国国债的价格却依然坚挺,因为美联储为美国国债的价格设定了一个隐形的地板。

图为美联储利用新一轮量化宽松快速释放流动性。

但这不是美国发生的全部事情,美联储为了防止美股暴跌造成风险,向其他金融市场的传导,迅速出台了商业票据购买等多种流动性工具,其中包括所谓的无限量量化宽松。

这意味着美联储不但接盘市场上的美元国债,而且对美国债务市场上的所有资产照单全收,包括了企业债。

如下图。

之后美联储直接宣布会购买包括垃圾债之类的所有资产,这就意味着美联储已经无底线的将市场上所有债务货币化,因为这些,包括国家主权债券以及企业债的所有债券,都将可以在美联储直接质押,换为现金。

如果你持有美国流通的债券的话,那么就相当于你持有美元现金了。

二、美联储债务货币化还将持续美联储无限量的接盘美国所有的资产,其实并非美联储自己的意愿。

一方面,如此庞大的流动性释放,遗留下来的是过热的资产泡沫和庞大的通货膨胀压力,这对于美联储之后的货币政策空间来说是严重的挤压,将造成美联储庞大资产负债表的难题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

The Federal Reserve's enormous balance sheet is growing, even after having accomplished some of its major goals. It isn't likely to stop soon, either.

The Fed is due to provide its weekly balance-sheet update after the market closes on Thursday. Recently, the assets held by the Fed have crept up to $2.2 trillion, the highest since the depths of the financial crisis a year ago.

The balance sheet has more than doubled since just before the crisis began. It swelled first thanks to the Fed's alphabet soup of lending programs and then to its massive purchases of Treasury bonds, mortgage-backed securities and the debt of government-backed mortgage agencies.

This debt-gathering frenzy had two goals: rescue the financial system and ease the sting of a deep recession.

With the financial system once again apparently in fine fettle, and economists declaring that the recession ended in June, it is reasonable to ask why the balance sheet is still growing.

Some observers warn that the bulging balance sheet will lead to an eruption of hyperinflation, based on economist Milton Friedman's assertion that 'inflation is always and everywhere a monetary phenomenon.'

The Fed's rising balance sheet has pushed the U.S. monetary base -- which includes bank reserves and hard cash -- to nearly $2 trillion. U.S. banks have excess reserves of more than $1 trillion. Both eye-watering figures are near records set earlier in November. The Fed is also due to update these numbers on Thursday afternoon.

For better or worse, however, this money flood that worries inflation hawks hasn't been flowing into the real economy where it could alter the inflation outlook.

The Fed's 'beige book' compilation of economic anecdotes, released Wednesday, described a credit market in which lenders are still reluctant to lend and few borrowers are demanding loans.

'The balance sheet hasn't directly helped the guy on street,' says David Ader, head of government-bond strategy at CRT Capital. 'The banks are a Hoover Dam on its liquidity.' That is in part why the recovery is still anemic, as evidenced by 10.2% unemployment and still-shaky housing -- giving the Fed room and reason to keep money easy.

尽

管美联储(Federal Reserve)已经实现了一些重要目标,但它的巨额资产负债表仍在扩张,也不太可能很快停下来。

按计划,美联储将在周四市场收盘后公布最新的每周资产负债表。

最近,美联储的总资产已经上升到2.2万亿美元,为一年前金融危机最严重时期以来的最高水平。

美联储的资产规模已经达到了危机发生前夕的两倍多。

其膨胀的原因,先是美联储推出的名目繁多的贷款项目,后来又有美联储大规模购买国债、抵押贷款支持证券和政府支持房贷机构债务的举措。

大量积累这些债务资产有两个目标:救援金融体系,减轻经济深度衰退的影响。

在金融体系再度显得身强体壮、经济学家宣称衰退已在6月份结束的情况下,人们有理由问,美联储的资产负债表为什么还在膨胀。

一些观察人士警告,根据弗里德曼(Milton Friedman)“无论何时何地,通货膨胀都是一种货币现象”的论断,美联储资产负债表的扩张将会导致恶性通货膨胀的爆发。

美联储资产负债表的扩张推动美国的货币基础(包括银行准备金和现金)达到接近2万亿美元的水平。

美国银行业的超额准备金超过了1万亿美元。

这两个让人不堪重负的数据都接近早前在11月创下的纪录。

周四下午,美联储也将公布这些方面的最新数据。

但无论是好是坏,这些让通胀强硬派担忧的现金洪流并没有流入实体经济,这种情况可能改变通胀前景。

美联储周三发布的印象式描绘经济形势的“黄皮书”显示,在信贷市场,贷款机构仍然不愿意放贷,需要贷款的借款人数量也不多。

CRT Capital国债策略部负责人阿德(David Ader)说,资产规模增加并没有直接惠及普通人,银行是其流动性的“胡佛大坝”。

一定程度上因为这个原因,经济复苏依旧乏力,这可以从高达10.2%的失业率和依旧脆弱的楼市中看出。

这让美联储有了保持宽松货币环境的空间和理由。