盈亏平衡和财务内部收益率的敏感度分析 详细说明和Matlab代码

MATLAB技术分析

MATLAB技术分析MATLAB是一种用于算法开发、数据可视化以及数值计算的强大工具,可以应用于多领域的技术分析。

技术分析是一种通过统计价格和交易量等市场数据来预测股票价格走势的分析方法。

在这篇文章中,我将介绍如何使用MATLAB进行技术分析,并讨论其在金融市场中的应用。

技术分析中最常用的指标之一是移动平均线。

通过计算一定时间内的股票价格的平均值,移动平均线可以平滑价格曲线,反映出价格的趋势。

MATLAB提供了`movmean`函数来计算移动平均线。

例如,下面的代码将计算股票价格的简单移动平均线:```price = [100, 98, 97, 102, 105, 108, 110];windowSize = 3;sma = movmean(price, windowSize);```除了移动平均线,MATLAB还提供了多种其他常用的技术指标函数,例如相对强弱指标(RSI)、布林带(Bollinger Bands)和动量指标(Momentum Indicator)等。

通过结合这些指标,我们可以更加全面地分析股票价格的走势。

技术分析不仅适用于股票市场,还可以应用于其他金融市场,例如外汇市场和商品市场。

无论是短期交易还是长期投资,技术分析都具有重要的意义。

MATLAB提供了丰富的金融工具箱,可以帮助我们更加轻松地进行技术分析。

在实际应用中,我们可能还需要对技术分析结果进行进一步的优化和验证。

MATLAB提供了统计分析和机器学习工具,可以帮助我们对技术分析模型进行优化和验证。

例如,我们可以使用统计函数来计算技术指标的有效性和稳定性,使用机器学习算法来构建预测模型。

总结来说,MATLAB是一种强大的工具,可以应用于多领域的技术分析。

它提供了丰富的数据处理、分析和可视化功能,可以帮助我们更好地理解金融市场。

无论是初学者还是专业人士,都可以通过MATLAB来进行技术分析,并应用于实际交易中。

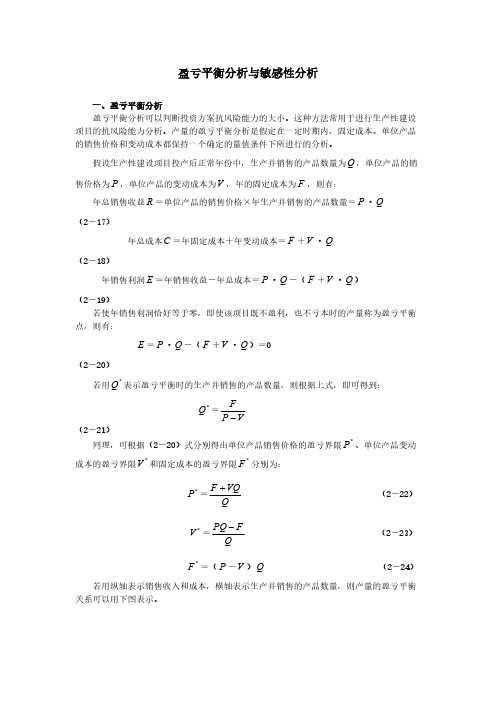

盈亏平衡分析与敏感性分析

盈亏平衡分析与敏感性分析一、盈亏平衡分析盈亏平衡分析可以判断投资方案抗风险能力的大小。

这种方法常用于进行生产性建设项目的抗风险能力分析。

产量的盈亏平衡分析是假定在一定时期内,固定成本、单位产品的销售价格和变动成本都保持一个确定的量值条件下所进行的分析。

假设生产性建设项目投产后正常年份中,生产并销售的产品数量为,单位产品的销Q 售价格为,单位产品的变动成本为,年的固定成本为,则有:P V F 年总销售收益=单位产品的销售价格×年生产并销售的产品数量=· R P Q (2-17)年总成本=年固定成本+年变动成本=+·C F V Q (2-18)年销售利润=年销售收益-年总成本=·-(+·)E P QF V Q (2-19)若使年销售利润恰好等于零,即使该项目既不盈利,也不亏本时的产量称为盈亏平衡点,则有:=·-(+·)=0E P QF V Q (2-20)若用表示盈亏平衡时的生产并销售的产品数量,则根据上式,即可得到:*Q =*Q VP F -(2-21)同理,可根据(2-20)式分别得出单位产品销售价格的盈亏界限、单位产品变动*P 成本的盈亏界限和固定成本的盈亏界限分别为:*V *F = (2-22)*P QVQ F +=(2-23)*V Q F PQ -=(-) (2-24)*F P V Q 若用纵轴表示销售收入和成本,横轴表示生产并销售的产品数量,则产量的盈亏平衡关系可以用下图表示。

当生产性建设项目产品的设计生产能力为盈亏平衡点产量为,则可以得到衡量0Q *Q 风险程度的另一指标——生产负荷率。

它是盈亏平衡点产量占设计生产能力的百分*Q 0Q 比,若用BEP 表示生产负荷率,则有:BEP =×100% (2-25)0*Q Q 生产负荷率是衡量建设项目生产负荷状况的重要指标。

该值越小,则风险越小,即可以承受较大的风险;该值越大,则风险越大,即承受风险的能力差。

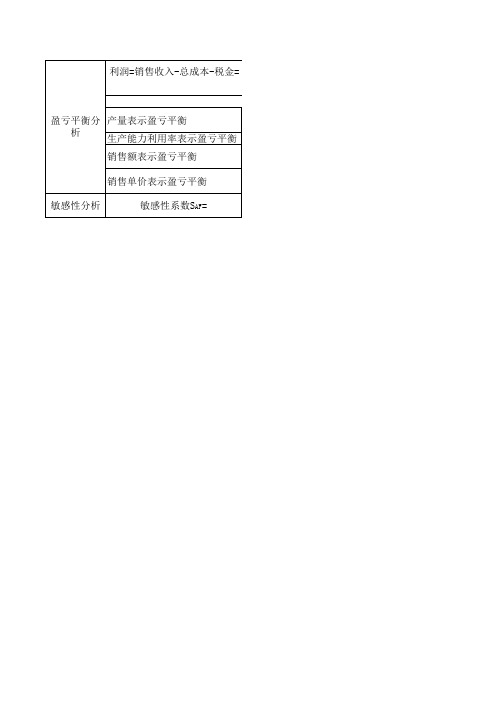

盈亏平衡分析及敏感性分析

成本-税金=(单位售价*销量)-(变动成本+固定成本)-单位产品营业税金及附 加*销量 B=pQ-CpQ-CF-t*q BEP(Q)=年固定总成本\(单位产品销售价格-单位产品可变成本-单 位产品营业税及附加) BEP(%)=盈亏平衡点销售量\正常销售量 BEP(S)=年固定总成本*单位产品销售价格\(单位产品销售价格-单 位产品可变成本-单位产品营业税及附加 BEP(p)=年固定总成本\设计生产能力+单位产品可变成本+单位产品 营业税及附加 不确定因素发生变化时评价指标变化率\不确定因素变化率

中级经济师考点:盈亏平衡分析与敏感性分析

中级经济师考点:盈亏平衡分析与敏感性分析中级经济师考点:盈亏平衡分析与敏感性分析〖考纲要求〗1、产量盈亏平衡点的求解;2、单位产品价格、单位产品变动成本、年固定成本盈亏平衡点的含义;3、敏感性分析的定义及作用、单要素敏感性分析的方法。

〖内容提要〗1、盈亏平衡分析2、敏感性分析〖内容详解〗1、不确定性分析的原因:项目经济评价的数据大部分来自预测和估算,具有不确定性。

2、不确定性分析的种类:盈亏平衡分析——判断项目抗风险能力的大小敏感性分析——判断哪些因素对项目的影响大一、盈亏平衡分析(一)含义:假定在一定时期内,固定成本,单位产品的销售价格和变动成本都保持一个确定量值的条件下所进行的分析。

固定成本:是指不随产品生产数量的多少而变化的成本。

单位产品销售价格:是指出厂价格。

单位产品可变成本:是指随着产品生产数量的变化而成直线变化的成本(成曲线变化的成本可以分解为固定成本和变动成本。

(二)盈亏平衡点的计算公式年总销售收益R=单位产品的销售价格×年生产并销售的产品数量=P•Q年总成本C=年固定成本十年可变成本=F+V•Q年销售利润E=年销售收益—年总成本=P•Q-(F+V•Q)Q——年生产并销售的产品数量P——单位产品的销售价格V——单位产品的变动成本F——年的固定成品若将使年销售利润恰好等于零,即使该项目既不盈利,也不亏本称为盈亏平衡,则有:E=P•Q-(F+V•Q)=0即:盈亏平衡点为利润为0时的产量或销售量,或价格无论求的是产量或销售量的盈亏平衡点Q*,还是求价格的盈亏平衡点P*,再或者求固定成本、变动成本的盈亏平衡点F*、V*,我们都可以利用上式这个盈亏平衡的基本方程,通过数学解方程的手段求得。

所以,只记这一个公式就可以了。

我们书上(2-9)——(2-12)能记住最好,记不住就只记上边的这个盈亏平衡基本方程即可。

〖2009真题〗某生产单一产品的建设项目,预计年产量为50000件,产品销售价格6000元/件,总成本费用12000万元,其中固定成本为5000万元,成本与产量呈线性关系,则盈亏平衡点价格是()元/件。

matlab profit用法 -回复

matlab profit用法-回复Matlab Profit的用法Matlab是一种被广泛应用于科学研究、工程设计和数据分析等领域的编程语言和开发环境。

它提供了丰富的功能和工具,使得用户能够更高效地进行数据处理和分析。

其中之一重要的功能之一就是profit。

Profit是Matlab自身提供的一个用于进行经济利润分析的工具包。

它通过一系列内置的函数和命令,帮助用户计算和分析企业的利润、成本和收入等经济指标。

在本文中,我们将详细介绍如何使用Matlab Profit进行经济利润分析。

首先,我们需要确保已经安装了Matlab软件,并且已经在代码中添加了profit工具包。

幸运的是,Matlab官方提供了一个方便的命令来安装profit工具包,我们只需要运行以下命令即可:matlabinstallProfit这个命令会自动下载并安装最新版本的profit工具包。

安装完成后,我们就可以开始利用profit进行经济利润分析了。

在进行经济利润分析之前,我们首先需要准备好相应的数据。

通常情况下,我们需要提供企业的收入、成本和其他相关数据。

在profit中,我们可以使用表格(table)来存储和处理这些数据。

表格是一种非常方便的数据结构,它可以容纳不同类型的数据,并且提供了很多能够方便操作数据的函数和方法。

下面是一个示例表格,展示了一个企业在不同时间点(Months列)的收入(Revenue列)和成本(Cost列)数据:matlabdata = table([1 2 3 4 5 6]', [100 120 150 180 200 220]', [70 80 100 120 130 150]', 'VariableNames', {'Months', 'Revenue', 'Cost'});在这个表格中,我们使用了table函数创建了一个3列6行的表格,第一列是时间点,第二列是收入,第三列是成本。

灵敏度分析使用MATLAB编写

实验二、线性规划的灵敏度分析(一) 实验目的1. 线性规划求解的单纯形法的灵敏度分析的编程实现2.掌握使用matlab 、Lingo 、Excel 的规划求解功能求解,并利用“敏感性报告”进行分析。

(二)实验内容课本例 1 解的灵敏度分析 (1):调用单纯形程序:function[x,z,flg,sgma]=simplexfun(A,A1,b,c,m,n,n1,cb,xx) % A,b are the matric in A*x=b% c is the matrix in max z=c*x% A1 is the matric in simplex table% m is the numbers of row in A and n is the con number in A% n1 is the nubers of artificial variables,and artificial variables are default as the last % n1 variables in x.% cb is the worth coefficient matrix for basic variables% xx is the index matrix for basic variables% B1 is the invers matrix for the basic matrix in simplex table.The initial% matrix is default as the last m con in the matrix A.x=zeros(n,1);z=0;B1=A1(:,n-m+1:n); sgma1=c-(cb*B1)*A;[masg,kk]=max(sgma1);k=kk(1);flg=0;ll=0;while (masg>0)&&(ll<20)ll=ll+1;thita=1000+zeros(m,1);for i=1:mif A1(i,k)>0 thita(i)=A1(i,k)\b(i);endend [r8,c8]=find(thita>999);if sum(c8)<m[mith,rr]=min(thita);r=rr(1);aa=A1(r,k);for i=1:mif i==rb(r)=b(r)/aa;for j=1:nA1(r,j)=A1(r,j)/aa ; endendfor i=1:mif i~=rcc=A1(i,k) b(i)=b(i)-b(r)*cc;for j=1:nA1(i,j)=A1(i,j)-A1(r,j)*cc; end endendcb(r)=c(k);xx(r)=k;B1=A1(:,n-m+1:n);sgma1=c-(cb*B1)*A;[masg,kk]=max(sgma1);k=kk(1);thita=100+zeros(m,1);elseflg=3;masg=-1;x='unbound solution';z='inf';endend if flg~=3if n1==0sgma1=c-(cb*B1)*A [rc,ccc]=find(sgma1<-0.0000000001);if sum(rc)==n-mflg=1;elseflg=2;endx=zeros(n,1);for i=1:mx(xx(i))=b(i);endx=zeros (n ,1); for i=1:mx(xx(i))=b(i);endxa=x( (n_n 1+1): n,:); ra=fi nd(xa);if sum(ra)==0sgma仁c-(cb*B1)*A;[rc,ccc]=fi nd(sgma1<-0.00000001);if sum(rc)==n-m flg=1;else flg=2;endz=c*x;elseflg=4;x='nothin g';z='nothin g';endendendsgma=sgma1;ll;A=[1,2,1,0,0;4 0 0 1 0;0 4 0 0 1];A仁A;b=[8;16;12];c=[2 3 0 0 0];m=3;n=5cb=[0 0 0];xx=[3,4,5];然后调用单纯行解法simplexfun111 ;5-fU =求出值,并返回B1,b,然后输入:r=1,2,3求之。

Matlab技术经济学应用

Matlab技术经济学应用引言:技术经济学是一门研究科技创新与经济发展之间相互关系的学科,而Matlab作为一种强大的数值计算和科学编程语言,被广泛应用于技术经济学领域。

本文将重点探讨Matlab在技术经济学中的应用,着重介绍其在经济评估、金融模型、企业决策等方面的应用。

一、经济评估1.1 投资成本分析在进行经济评估时,投资成本分析是一个重要的步骤。

Matlab可以帮助分析人员通过数学模型计算出投资成本,并进行灵活的调整和优化。

例如,可以使用Matlab编写一个程序,基于现金流量贴现法(NPV)来计算投资项目的净现值。

通过调整输入参数,可以模拟不同情况下的投资成本,并找到最优方案。

1.2 效益评估Matlab也可以用于效益评估,即对投资项目的经济效益进行分析。

例如,可以使用Matlab编写一个程序来计算投资项目的内部收益率(IRR),并评估其可行性和盈利能力。

通过在程序中引入不同的输入变量,可以进行灵活的模拟和分析,帮助决策者做出科学的投资决策。

二、金融模型2.1 期权定价模型期权定价是金融领域中的一个重要问题,Matlab提供了强大的数学计算功能,可以用于构建和求解各种期权定价模型。

例如,可以使用Matlab编写程序,基于布莱克-斯科尔斯(Black-Scholes)模型来估计欧式期权的价格。

通过调整输入参数,可以对不同情况下的期权价格进行计算和分析。

2.2 风险管理模型金融市场中存在着各种风险,如市场风险、信用风险等。

Matlab可以用于构建和求解各种风险管理模型,以帮助投资者进行风险评估和管理。

例如,可以使用Matlab编写程序,基于Value at Risk(VaR)模型来评估投资组合的风险水平,并制定相应的风险管理策略。

三、企业决策3.1 供应链优化供应链管理是现代企业中的一个重要问题,而Matlab可以帮助企业进行供应链优化。

例如,可以使用Matlab编写程序,基于线性规划模型来优化供应链网络的布局和物流运输方案。

盈亏平衡和财务内部收益率的敏感度分析 详细说明和Matlab代码

盈亏平衡分析图各年生产能力利用率变化曲线第六年的生产能力利用率为63.37%,小于70%,故项目具有相当的风险承受能力。

敏感度分析(1)财务内部收益率计算表现金流入0 0 0 27048 34776 38640 38640 38640 38640 建设投资10995 31011 14469 0 0 0 0 0 0 流动资金0 0 0 5086 1453 727 0 0 0 经营成本0 0 0 16337 20053 21911 21911 21911 21911 增值税0 0 0 2040 2623 2915 2915 2915 2915 销售税金及附0 0 0 204 263 291 291 291 291加净现金流量值-10995 -31011 -14469 3381 10384 12796 13523 13523 13523 CI-CO38640 38640 38640 38640 38640 38640 38640 38640 48237 5737410 0 0 0 0 0 0 0 56475 00 0 0 0 0 0 0 0 7266 021911 21911 21911 21911 21911 21911 21911 21911 321233 219112915 2915 2915 2915 2915 2915 2915 2915 42558 2915291 291 291 291 291 291 291 291 4250 29113523 13523 13523 13523 13523 13523 13523 23120 141959 13523通过试算法,代入数据由上式解得FIRR=15.92(2)单因素敏感度分析表固定资产投资变幅-0.08 -0.06 -0.04 0.02 0 0.02 0.04 0.06 0.08 0.98FIRR16.90 16.56 16.23 15.91 15.60 15.30 15.01 14.72 0 (%)17.25经营成本变幅-0.08 -0.06 -0.04 -0.02 0 0.02 0.04 0.06 0.08 0.57FIRR18.11 17.57 17.03 16.48 15.92 15.35 14.77 14.18 13.59 0 (%)销售收入变幅-0.31 -0.08 -0.06 -0.04 0.02 0 0.02 0.04 0.06 0.08FIRR11.70 12.81 13.88 14.91 15.92 16.89 17.84 18.77 19.68 (%)0图经过敏感性分析,发现在产品成本、固定资产投资不变的情况下,企业的内部收益率与销售收入呈现出正相关的关系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

盈亏平衡分析

图各年生产能力利用率变化曲线

生产能力利用率=

固定成本

产品销售收入−年可变成本−年销售税金及附加

×100%

第六年的生产能力利用率为63.37%,小于70%,故项目具有相当的风险承受能力。

敏感度分析

(1)财务内部收益率计算

表

CI −CO × 1+FIRR −i t i =1

=0

通过试算法,代入数据由上式解得FIRR=15.92 (2) 单因素敏感度分析

表

图

经过敏感性分析,发现在产品成本、固定资产投资不变的情况下,企业的内部收益率与销售收入呈现出正相关的关系。

在销售收入、固定资产投资不变的情况下,企业的内部收益率与经营成本呈现出负相关的关系。

在销售收入、产品成本不变的情况下,企业的内部收益率与固定资产投资呈现出负相关的关系。

当三者单因素调整幅度依次为−30.87%、57.09%、98.01%时,FIRR为0。

附录

%FIRR敏感度分析

clc;clear all;clf reset;

CI=[0 0 0 27048 34776 38640 38640 38640 38640 38640 38640 38640 38640 38640 38640 38640 38640 48237 573741];%销售收入

ldzj=[0 0 0 5086 1453 727 0 0 0 0 0 0 0 0 0 0 0 0 7266];%流动资金

jycb=[0 0 0 16337 20053 21911 21911 21911 21911 21911 21911 21911 21911 21911 21911 21911 21911 21911 321233];%经营成本

zzs=[0 0 0 2040 2623 2915 2915 2915 2915 2915 2915 2915 2915 2915 2915 2915 2915 2915 42558];%增值税

xss=[0 0 0 204 263 291 291 291 291 291 291 291 291 291 291 291 291 291 4250];%销售税金

gdtz=[10995 31011 14469 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 56475];%建设投资

change=[-0.08 -0.06 -0.04 -0.02 0 0.02 0.04 0.06 0.08];

s=length(change);

for i=1:s

gdtzs=gdtz*(1+change(i)); %改变固定投资

for j=1:18

CO(j)=ldzj(j)+jycb(j)+zzs(j)+xss(j)+gdtzs(j);

x(j)=CI(j)-CO(j);

end

fi1(i)=irr(x);

end

for i=1:s

jycbs=jycb*(1+change(i)); %改变经营成本

for j=1:18

CO(j)=ldzj(j)+jycbs(j)+zzs(j)+xss(j)+gdtz(j);

x(j)=CI(j)-CO(j);

end

fi2(i)=irr(x);

end

for i=1:s

CIs=CI*(1+change(i)); %改变销售收入

for j=1:18

CO(j)=ldzj(j)+jycb(j)+zzs(j)+xss(j)+gdtz(j);

x(j)=CIs(j)-CO(j);

end

fi3(i)=irr(x);

end

change1=change;

change1(s+1)=fi1(1)*(change1(7)-change1(1))/(fi1(1)-fi1(7))+change1(1);

fi1(s+1)=0;

change2=change;

change2(s+1)=fi2(1)*(change2(7)-change2(1))/(fi2(1)-fi2(7))+change2(1); fi2(s+1)=0;

change3=change;

change3(s+1)=fi3(1)*(change3(7)-change3(1))/(fi3(1)-fi3(7))+change3(1); fi3(s+1)=0;

plot(change1*100,fi1,'g');hold on

plot(change2*100,fi2,'r');hold on

plot(change3*100,fi3,'y');hold on

ylabel('FIRR(%)');

xlabel('不确定因素变化幅度(%)');

title('单因素敏感度分析');

legend('固定资产投资','经营成本','产品销售收入');

set(gca,'FontSize',13,'fontname','new times roman');

text(-26,0.01,'-30.87%','fontsize',11);

text(50,0.01,'57.09%','fontsize',11);

text(84,0.01,'98.00%','fontsize',11);

grid on。