海越能源2018年决策水平分析报告-智泽华

海越能源2018年财务分析结论报告-智泽华

海越能源2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 海越能源2018年财务分析综合报告一、实现利润分析2018年实现利润为49,935.59万元,与2017年的13,209.07万元相比成倍增长,增长2.78倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为2,030,991.18万元,与2017年的1,090,423.8万元相比有较大增长,增长86.26%。

2018年销售费用为6,063.96万元,与2017年的4,443.08万元相比有较大增长,增长36.48%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为16,706.71万元,与2017年的43,964.58万元相比有较大幅度下降,下降62%。

2018年管理费用占营业收入的比例为0.78%,与2017年的3.82%相比有较大幅度的降低,降低3.04个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为30,433.58万元,与2017年的17,588.76万元相比有较大增长,增长73.03%。

三、资产结构分析2018年不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,海越能源2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析。

海得控制2018年财务分析结论报告-智泽华

海得控制2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 海得控制2018年财务分析综合报告一、实现利润分析2018年实现利润为负14,695.51万元,与2017年的4,810.01万元相比,2018年出现较大幅度亏损,亏损14,695.51万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2018年营业成本为136,533.77万元,与2017年的163,444.25万元相比有较大幅度下降,下降16.46%。

2018年销售费用为15,826.95万元,与2017年的12,123.02万元相比有较大增长,增长30.55%。

2018年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为12,419.18万元,与2017年的20,035.55万元相比有较大幅度下降,下降38.01%。

2018年管理费用占营业收入的比例为7.35%,与2017年的9.77%相比有所降低,降低2.42个百分点。

管理费用控制较好,但并没有带来经济效益的明显提高。

2018年财务费用为2,180.83万元,与2017年的1,620.24万元相比有较大增长,增长34.6%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,海得控制2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析。

中国长城2018年财务分析结论报告-智泽华

中国长城2018年财务分析结论报告-智泽华中国长城2018年财务分析综合报告中国长城2018年财务分析综合报告一、实现利润分析2018年实现利润为132,060.76万元,与2017年的78,158.56万元相比有较大增长,增长68.97%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为781,468.54万元,与2017年的744,679.61万元相比有所增长,增长4.94%。

2018年销售费用为37,718.49万元,与2017年的39,456.78万元相比有所下降,下降4.41%。

2018年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2018年管理费用为60,631万元,与2017年的110,620.33万元相比有较大幅度下降,下降45.19%。

2018年管理费用占营业收入的比例为6.06%,与2017年的11.64%相比有较大幅度的降低,降低5.58个百分点。

而营业利润却有较大幅度增长,管理费用控制良好,并带来了经济效益的显著提高。

2018年财务费用为4,266.41万元,与2017年的4,682.73万元相比有较大幅度下降,下降8.89%。

三、资产结构分析与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2017年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,中国长城2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

滨海能源2018年财务分析详细报告-智泽华

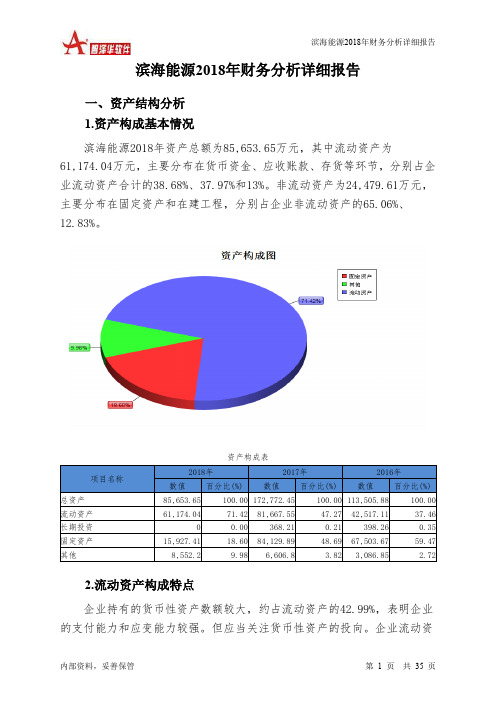

滨海能源2018年财务分析详细报告一、资产结构分析1.资产构成基本情况滨海能源2018年资产总额为85,653.65万元,其中流动资产为61,174.04万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的38.68%、37.97%和13%。

非流动资产为24,479.61万元,主要分布在固定资产和在建工程,分别占企业非流动资产的65.06%、12.83%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的42.99%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的39.26%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为85,653.65万元,与2017年的172,772.45万元相比有较大幅度下降,下降50.42%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加4,025.95万元,在建工程增加3,031.89万元,预付款项增加2,092.53万元,其他非流动资产增加1,630.35万元,长期待摊费用增加551.24万元,应收票据增加168.7万元,共计增加11,500.65万元;以下项目的变动使资产总额减少:长期投资减少368.21万元,递延所得税资产减少450.54万元,其他流动资产减少847.67万元,无形资产减少2,817.53万元,存货减少3,712.79万元,其他应收款减少4,007.56万元,应收账款减少18,212.67万元,固定资产减少68,202.48万元,共计减少98,619.45万元。

增加项与减少项相抵,使资产总额下降87,118.8万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

海南矿业2018年财务分析详细报告-智泽华

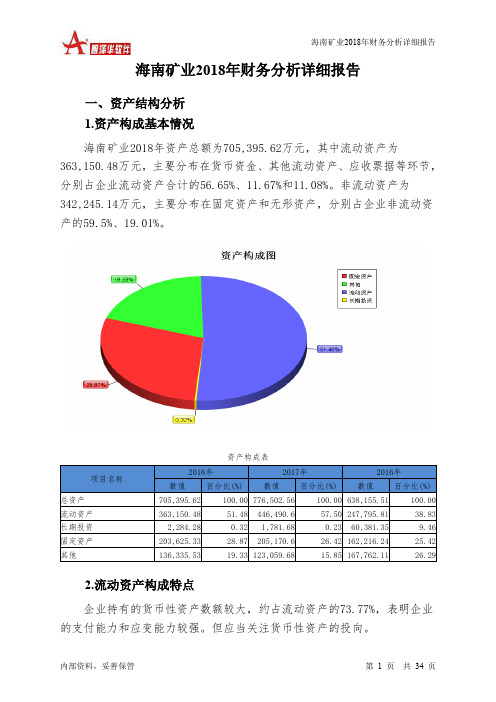

海南矿业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况海南矿业2018年资产总额为705,395.62万元,其中流动资产为363,150.48万元,主要分布在货币资金、其他流动资产、应收票据等环节,分别占企业流动资产合计的56.65%、11.67%和11.08%。

非流动资产为342,245.14万元,主要分布在固定资产和无形资产,分别占企业非流动资产的59.5%、19.01%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的73.77%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为705,395.62万元,与2017年的776,502.56万元相比有所下降,下降9.16%。

4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加21,936.26万元,递延所得税资产增加6,933.24万元,在建工程增加6,078.13万元,存货增加1,155.15万元,无形资产增加603.26万元,长期投资增加502.61万元,应收利息增加214.52万元,共计增加37,423.17万元;以下项目的变动使资产总额减少:应收票据减少290.08万元,其他非流动资产减少338.78万元,固定资产减少1,545.27万元,其他应收款减少1,779.69万元,其他流动资产减少4,739.9万元,预付款项减少5,821.78万元,应收账款减少19,911.6万元,货币资金减少34,914.44万元,共计减少69,341.55万元。

增加项与减少项相抵,使资产总额下降31,918.37万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例过高。

存货所占比例基本合理。

6.资产结构的变动情况与2017年相比,2018年存货占营业收入的比例出现不合理增长。

智慧能源2018年决策水平分析报告-智泽华

智慧能源2018年决策水平报告一、实现利润分析2018年实现利润为27,183.81万元,与2017年的7,836.86万元相比成倍增长,增长2.47倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为25,850.27万元,与2017年的5,393.78万元相比成倍增长,增长3.79倍。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2018年智慧能源成本费用总额为1,719,039.85万元,其中:营业成本为1,480,576.13万元,占成本总额的86.13%;销售费用为114,892.82万元,占成本总额的6.68%;管理费用为42,928.84万元,占成本总额的2.5%;财务费用为34,853.49万元,占成本总额的2.03%;营业税金及附加为8,079.76万元,占成本总额的0.47%。

2018年销售费用为114,892.82万元,与2017年的122,147.22万元相比有较大幅度下降,下降5.94%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年管理费用为42,928.84万元,与2017年的56,968.34万元相比有较大幅度下降,下降24.64%。

2018年管理费用占营业收入的比例为2.45%,与2017年的3.3%相比有所降低,降低0.85个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

三、资产结构分析智慧能源2018年资产总额为1,837,022.74万元,其中流动资产为1,182,686.63万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的42.09%、22%和19.48%。

非流动资产为654,336.11万元,主要分布在固定资产和商誉,分别占企业非流动资产的46.33%、26.49%。

特变电工2018年决策水平分析报告-智泽华

特变电工2018年决策水平报告一、实现利润分析2018年实现利润为278,712.54万元,与2017年的306,018.27万元相比有所下降,下降8.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为277,162.49万元,与2017年的294,444.33万元相比有所下降,下降5.87%。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年特变电工成本费用总额为3,657,837.8万元,其中:营业成本为3,185,728.43万元,占成本总额的87.09%;销售费用为198,360.7万元,占成本总额的5.42%;管理费用为152,297.4万元,占成本总额的4.16%;财务费用为56,580.92万元,占成本总额的1.55%;营业税金及附加为47,654.91万元,占成本总额的1.3%。

2018年销售费用为198,360.7万元,与2017年的197,762.22万元相比变化不大,变化幅度为0.3%。

2018年在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2018年管理费用为152,297.4万元,与2017年的203,618.98万元相比有较大幅度下降,下降25.2%。

2018年管理费用占营业收入的比例为3.84%,与2017年的5.32%相比有所降低,降低1.48个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

三、资产结构分析特变电工2018年资产总额为9,259,458.42万元,其中流动资产为4,986,839.68万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的43.3%、22.64%和20.66%。

非流动资产为4,272,618.74万元,主要分布在固定资产和在建工程,分别占企业非流动资产的57.87%、19.5%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海越能源2018年决策水平报告

一、实现利润分析

2018年实现利润为49,935.59万元,与2017年的13,209.07万元相比成倍增长,增长2.78倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为50,946.33万元,与2017年的17,966.55万元相比成倍增长,增长1.84倍。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2018年海越能源成本费用总额为2,094,347.43万元,其中:营业成本为2,030,991.18万元,占成本总额的96.97%;销售费用为6,063.96万元,占成本总额的0.29%;管理费用为16,706.71万元,占成本总额的0.8%;财务费用为30,433.58万元,占成本总额的1.45%;营业税金及附加为8,835.82万元,占成本总额的0.42%。

2018年销售费用为6,063.96万元,与2017年的4,443.08万元相比有较大增长,增长36.48%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为16,706.71万元,与2017年的43,964.58万元相比有较大幅度下降,下降62%。

2018年管理费用占营业收入的比例为0.78%,与2017年的3.82%相比有较大幅度的降低,降低3.04个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析

海越能源2018年资产总额为970,970.42万元,其中流动资产为

315,742.96万元,主要分布在货币资金、应收账款、预付款项等环节,分别占企业流动资产合计的49.18%、19.66%和15.3%。

非流动资产为

655,227.46万元,主要分布在固定资产和长期投资,分别占企业非流动资产的75.15%、12.66%。

企业持有的货币性资产数额较大,约占流动资产的49.18%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的

20.95%,应当加强应收款项管理,关注应收款项的质量。

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

2018年不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

四、负债及权益结构分析

2018年负债总额为661,538.69万元,与2017年的714,318.71万元相比有所下降,下降7.39%。

2018年企业负债规模有所减少,负债压力有所下降。

负债变动情况表

2018年所有者权益为309,431.73万元,与2017年的271,598.38万元相比有较大增长,增长13.93%。

所有者权益变动表

五、偿债能力分析

从支付能力来看,海越能源2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业短期偿债能力提高,这是由企业流动资产周转速度加快、经营活动创造的现金净流量增加引起的,是可靠的。

从短期来看,企业经营活动的资金主要依靠短期借款,短期来。