滨江集团流动资产质量分析 (2)

集团财务管理报告分析(3篇)

第1篇一、引言随着我国经济的快速发展,企业规模不断扩大,财务管理的重要性日益凸显。

作为企业运营的核心环节,集团财务管理对于保障企业稳定发展、提高企业效益具有重要意义。

本报告将针对某集团财务管理报告进行分析,旨在揭示集团财务管理的现状、问题及改进措施。

二、集团财务状况分析1. 资产状况(1)流动资产分析根据报告数据,集团流动资产总额为XX亿元,同比增长XX%。

其中,货币资金、应收账款、存货等主要流动资产类别均有所增长。

货币资金占比最高,表明集团现金流状况良好。

(2)固定资产分析集团固定资产总额为XX亿元,同比增长XX%。

其中,生产设备、办公设备等主要固定资产类别增长较快。

固定资产的增长有助于提高企业生产效率和竞争力。

2. 负债状况(1)流动负债分析集团流动负债总额为XX亿元,同比增长XX%。

其中,短期借款、应付账款等主要流动负债类别均有所增长。

流动负债的增长主要源于企业日常经营活动和投资活动。

(2)长期负债分析集团长期负债总额为XX亿元,同比增长XX%。

其中,长期借款、应付债券等主要长期负债类别增长较快。

长期负债的增长表明集团在投资方面有所加大力度。

3. 盈利能力分析(1)营业收入分析集团营业收入为XX亿元,同比增长XX%。

营业收入增长主要得益于市场需求的扩大和产品结构的优化。

(2)净利润分析集团净利润为XX亿元,同比增长XX%。

净利润的增长表明集团盈利能力较强。

三、集团财务管理存在的问题1. 财务风险控制不足(1)流动性风险尽管集团现金流状况良好,但部分业务领域存在一定的流动性风险。

如应收账款回收周期较长,可能导致资金周转困难。

(2)汇率风险集团部分业务涉及跨境交易,汇率波动可能导致汇兑损失。

2. 财务管理效率有待提高(1)成本控制集团成本控制体系尚不完善,部分业务领域存在成本浪费现象。

(2)资金使用效率集团资金使用效率有待提高,部分项目存在资金闲置现象。

3. 内部控制体系有待加强(1)财务管理制度部分财务管理制度不完善,执行力度不足。

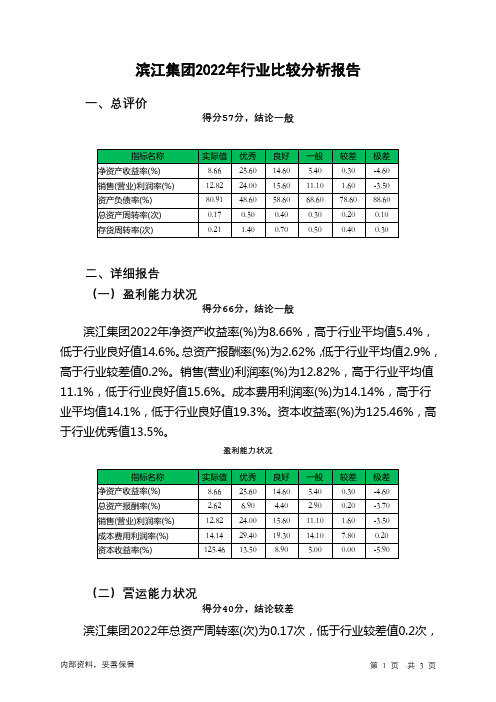

002244滨江集团2022年行业比较分析报告

滨江集团2022年行业比较分析报告一、总评价得分57分,结论一般二、详细报告(一)盈利能力状况得分66分,结论一般滨江集团2022年净资产收益率(%)为8.66%,高于行业平均值5.4%,低于行业良好值14.6%。

总资产报酬率(%)为2.62%,低于行业平均值2.9%,高于行业较差值0.2%。

销售(营业)利润率(%)为12.82%,高于行业平均值11.1%,低于行业良好值15.6%。

成本费用利润率(%)为14.14%,高于行业平均值14.1%,低于行业良好值19.3%。

资本收益率(%)为125.46%,高于行业优秀值13.5%。

盈利能力状况(二)营运能力状况得分40分,结论较差滨江集团2022年总资产周转率(次)为0.17次,低于行业较差值0.2次,高于行业极差值0.1次。

应收账款周转率(次)为89.49次,高于行业优秀值24.5次。

流动资产周转率(次)为0.19次,低于行业极差值0.2次。

资产现金回收率(%)为1.89%,高于行业平均值1.5%,低于行业良好值2.9%。

存货周转率(次)为0.21次,低于行业极差值0.3次。

营运能力状况(三)偿债能力状况得分61分,结论一般滨江集团2022年资产负债率(%)为80.91%,劣于行业较差值78.6%,优于行业极差值88.6%。

已获利息倍数为5.9,高于行业平均值3.9,低于行业良好值6.7。

速动比率(%)为35.89%,低于行业较差值37.7%,高于行业极差值25.0%。

现金流动负债比率(%)为2.84%,低于行业平均值3.3%,高于行业较差值-4.7%。

带息负债比率(%)为23.19%,优于行业良好值28.5%,劣于行业最优值18.3%。

偿债能力状况(四)发展能力状况得分61分,结论一般滨江集团2022年销售(营业)增长率(%)为9.28%,低于行业平均值15.0%,高于行业较差值7.2%。

资本保值增值率(%)为141.0%,高于行业优秀值113.3%。

滨江集团2020年上半年决策水平分析报告

滨江集团2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为217,677.14万元,与2019年上半年的114,269.29万元相比有较大增长,增长90.49%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为220,892.5万元,与2019年上半年的114,839.09万元相比有较大增长,增长92.35%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析滨江集团2020年上半年成本费用总额为834,588.62万元,其中:营业成本为655,417.41万元,占成本总额的78.53%;销售费用为35,911.82万元,占成本总额的4.3%;管理费用为18,356.04万元,占成本总额的2.2%;财务费用为46,683.25万元,占成本总额的5.59%;营业税金及附加为78,220.11万元,占成本总额的9.37%。

2020年上半年销售费用为35,911.82万元,与2019年上半年的26,568.59万元相比有较大增长,增长35.17%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年上半年管理费用为18,356.04万元,与2019年上半年的14,301.43万元相比有较大增长,增长28.35%。

2020年上半年管理费用占营业收入的比例为1.78%,与2019年上半年的2.72%相比有所降低,降低0.94个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析滨江集团2020年上半年资产总额为15,181,694.75万元,其中流动资产为13,841,634.74万元,主要以存货、其他应收款、货币资金为主,分别占流动资产的65.74%、15.26%和11.86%。

非流动资产为1,340,060.01万元,主要以投资性房地产、长期股权投资、递延所得税资产为主,分别占非流动资产的34.02%、30.58%和12.16%。

财务报告资产质量分析(3篇)

第1篇摘要:资产质量是企业财务状况的重要体现,直接关系到企业的盈利能力和偿债能力。

本文通过对企业财务报告中的资产质量进行分析,探讨资产质量对企业经营的影响,并提出提高资产质量的措施。

本文以某企业为例,结合财务报告数据,对资产质量进行分析。

一、引言资产质量是企业财务状况的核心内容,它反映了企业在经营过程中资产的使用效率、盈利能力和偿债能力。

良好的资产质量是企业稳健经营的基础,也是企业实现可持续发展的重要保障。

本文通过对某企业财务报告中的资产质量进行分析,旨在揭示资产质量对企业经营的影响,并提出相应的改进措施。

二、资产质量分析1. 资产结构分析(1)流动资产分析流动资产是企业资产中最为活跃的部分,主要包括货币资金、应收账款、存货等。

流动资产质量的好坏直接影响到企业的短期偿债能力。

以某企业为例,其流动资产构成如下:表1:某企业流动资产构成项目金额(万元)占比(%)货币资金 500 20.00应收账款 1500 60.00存货 1000 40.00从上表可以看出,某企业的流动资产中,应收账款占比最高,达到60.00%,其次是存货,占比为40.00%,货币资金占比最低,为20.00%。

这说明某企业的流动资产结构存在一定的问题,应收账款和存货占比较高,可能导致企业面临较大的流动性风险。

(2)非流动资产分析非流动资产是企业长期资产,主要包括固定资产、无形资产等。

非流动资产质量的好坏直接影响到企业的长期盈利能力。

以某企业为例,其非流动资产构成如下:表2:某企业非流动资产构成项目金额(万元)占比(%)固定资产 3000 60.00无形资产 1000 20.00长期投资 500 10.00其他长期资产 500 10.00从上表可以看出,某企业的非流动资产中,固定资产占比最高,达到60.00%,其次是无形资产,占比为20.00%,长期投资和其他长期资产占比分别为10.00%。

这说明某企业的非流动资产结构较为合理,固定资产和无形资产占比较高,有利于企业实现长期盈利。

滨江集团2020年上半年管理水平报告

滨江集团2020年上半年管理水平报告一、成本费用分析1、成本构成情况滨江集团2020年上半年成本费用总额为834,588.62万元,其中:营业成本为655,417.41万元,占成本总额的78.53%;销售费用为35,911.82万元,占成本总额的4.3%;管理费用为18,356.04万元,占成本总额的2.2%;财务费用为46,683.25万元,占成本总额的5.59%;营业税金及附加为78,220.11万元,占成本总额的9.37%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额767,497.39 100.00460,100.66100.00834,588.62100.00营业成本690,763.52 90.00339,375.6873.76655,417.4178.53营业税金及附加28,233.2 3.68 36,203.87 7.87 78,220.11 9.37 销售费用5,800.42 0.76 26,568.59 5.77 35,911.82 4.30 管理费用13,078.33 1.70 14,301.43 3.11 18,356.04 2.20 财务费用29,621.91 3.86 43,651.09 9.49 46,683.25 5.59 研发费用0 - 0 - 0 -2、总成本变化情况及原因分析滨江集团2020年上半年成本费用总额为834,588.62万元,与2019年上半年的460,100.66万元相比有较大增长,增长81.39%。

以下项目的变动使总成本增加:营业成本增加316,041.74万元,营业税金及附加增加42,016.24万元,销售费用增加9,343.23万元,管理费用增加4,054.61万元,财务费用增加3,032.16万元,共计增加374,487.97万元。

集团财务质量分析——以杭州滨江房产为例

集团财务质量分析——以杭州滨江房产为例

端木燕平

【期刊名称】《中国市场》

【年(卷),期】2022()27

【摘要】在当前的经济形势下,只有真正有实力的企业才能继续稳步增长。

为了保持公司的稳定和长期发展,有必要经营好公司的财务。

文章以杭州滨江房产集团为例,对其财务比率进行了分析,对其资产、利润和现金流量质量进行了分析,得出了杭州滨江集团整体财务质量较好的结论。

【总页数】3页(P94-96)

【作者】端木燕平

【作者单位】湖北工业大学

【正文语种】中文

【中图分类】F530.68

【相关文献】

1.如何在市场波动中勇立潮头——滨江房产集团应对市场周期案例分析

2.行业整合下品牌企业发展之道杭州滨江房产集团股份有限公司董事长戚金兴

3.浅析集团公司财务内部控制存在的问题与对策——以杭州市实业投资集团有限公司为例

4.浅析集团公司财务内部控制存在的问题与对策——以杭州市实业投资集团有限公司为例

5.智能化住宅室内设计理念应用分析

——以杭州市滨江南区单身公寓楼设计整改项目为例

因版权原因,仅展示原文概要,查看原文内容请购买。

滨江集团流动资产质量分析 (2)分析

LOGO

流动资产整体横向分析

LOGO

流动比率分析

流动比率=流动资产/流动负债 表示每一块钱的流动负债有 多少钱的资产可以用来支付,实践中,该比率保持在2:1左右是比较适宜

的。滨江集团近几年流动比率一直在下降。说明该集团的短期 偿债能力逐年下降

LOGO

财务报表分析------

滨江集团流动资产质量分析

小组成员:12会计3班 于青青(组长) 12会计1班 王利青 12会计1班 王怡雅 12会计3班 邵春燕 12会计4班 范晓倩 12会计4班 甘 赟 12会计4班 王 倩

目录

滨江集团简介 流动资产各项分析 流动资产整体分析

总结

的房地

万科 0.0841

保利 0.0890

绿城 0.1900

2013年 2012年 2011年

0.2340 0.1209 0.0796

0.3166 0.2823 0.2530

0.2917 0.2573 0.2255

0.5000 0.6300 0.2600

存货周转率=营业成本/平均存货,从11年到13年的数据 来看,滨江集团的存货周转率与同行业的优秀企业相比 偏低,说明其营运能力还是有待加强。 “金九银十”——中期存货周转率较年度的小很多。

2、滨江的流动资产主要以存货为主,且跌价准备为零。 所以,存货的质量水平比较高;但是存货周转率与同行 业的优秀企业相比较偏低,所以滨江集团的营运能力有 待提高。 3、滨江的预付账款及其他流动资产因为国家政策的出台变 动幅度很大。

4、滨江集团应收账款的账龄基本在1年以内,所以它 的质量也是比较高的。

综上,我们认为滨江集团流动资产除了部分项目有 待改善,其总体质量还是较好的。

滨江集团2021年一季度财务分析详细报告

项目名称 总资产

流动资产

存货

货币资金 其他流动资产 交易性金融资产 非流动资产

资产主要项目变动情况表(万元)

2020年一季度 数值 增长率(%)

2021年一季度 数值 增长率(%)

2,071,652.7 1

311,144.39

230,869.19 99,825.75

22.83 2,321,962.4 7

311,144.39

-1.1 219,824.65

9.32

12.08 2,881,316.3

311,144.39

6

36.37

-6.21 679,964.36 146,516.79

-59.37 14,823.8 14,398.18

27.47 3,382.82

4.负债的增减变化原因

以下项目的变动使负债总额增加:其他流动负债增加778,028.57万元, 长期借款增加765,162.56万元,应付债券增加146,516.79万元,应付账款 增加52,277.5万元,应交税费增加42,956.16万元,递延所得税负债增加 14,398.18万元,预收款项增加1,249.14万元,应付职工薪酬增加462.95 万元,共计增加1,801,051.84万元;以下项目的变动使负债总额减少:短 期借款减少60,128.33万元,一年内到期的非流动负债减少343,991.86万 元,共计减少404,120.2万元。各项科目变化引起负债总额增加 3,562,091.11万元。

项目名称 总资产 流动资产

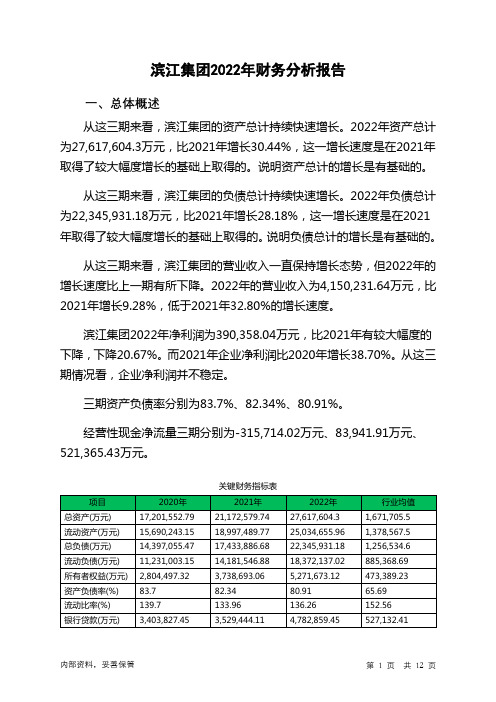

002244滨江集团2022年财务分析报告-银行版

滨江集团2022年财务分析报告一、总体概述从这三期来看,滨江集团的资产总计持续快速增长。

2022年资产总计为27,617,604.3万元,比2021年增长30.44%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明资产总计的增长是有基础的。

从这三期来看,滨江集团的负债总计持续快速增长。

2022年负债总计为22,345,931.18万元,比2021年增长28.18%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明负债总计的增长是有基础的。

从这三期来看,滨江集团的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为4,150,231.64万元,比2021年增长9.28%,低于2021年32.80%的增长速度。

滨江集团2022年净利润为390,358.04万元,比2021年有较大幅度的下降,下降20.67%。

而2021年企业净利润比2020年增长38.70%。

从这三期情况看,企业净利润并不稳定。

三期资产负债率分别为83.7%、82.34%、80.91%。

经营性现金净流量三期分别为-315,714.02万元、83,941.91万元、521,365.43万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为30.44%,负债增长率为28.18%。

收入与资产变化不匹配,收入增长9.28%,资产增长30.44%。

净利润与资产变化不匹配,净利润下降20.67%,资产增长30.44%。

资产总额大幅度增长,营业收入也有所增长,但净利润却有所下降。

公司资产、收入和净利润的变化不匹配。

出现了资产增收却不增利的情况。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为14,397,055.47万元、17,433,886.68万元、22,345,931.18万元,2022年较2021年增长了28.18%,主要是由于合同负债等科目增加所至。

案例二 流动资产的质量分析

五、关于流动资产整体质量

4、营业利润与经营活动现金流量净额之间的关系

公司的营业利润与经营活动产生的现金流量净额相差约2.62亿元,说 明经营活动自身要消耗以前的货币积累。原因在于企业年末应付账款 和应付票据比年初少了约1亿元,而年末应收账款和应收票据却比年 初多了约2亿元,说明年内的债权回收速度略慢,而债务支付速度略 快。

一、关于货币资金的存量

从上述分析可以得出如下判断: 企业货币存量基本正常,且无异常融资行为。

二、关于商业债权的质量

1、关于商业债权的整体规模与债权回收状况

企业年末商业债权(包括应收票据和应收账款)比年初商业 债权增加两亿多元。说明企业年度内商业债权的回款速度比 销售速度略慢一些,但基本属于正常状况。

四、关于存货的质量

从上述分析可以得出如下判断: 公司存货在周转状况、盈利状况等方面保持了一定的质量。

五、关于流动资产整体质量

1、经营流动资产周转率

在企业经营流动资产周转一次有毛利的情况下,周转速度越 快越有利于企业扩大其利润规模。 企业的营业收入本年与上年相近、流动资产规模年末与年初 相近,可以基本说明企业流动资产周转比较平稳。

五、关于流动资产整体质量

从上述分析可以得出如下判断: 处于动态的企业流动资产周转是基本正常的。

四、关于存货的质量

2、存货与营业成本

企业的存货不到26亿元,主营业务成本超过78亿元,说明企 业存货一年周转大概在3次以上。

四、关于存货的质量

3、存货与主营业务利润率

不论是合并报表还是公司自身报表,公司的主营业利润率均 大于上年。说明企业产品的基本盈利能力在提高。

四、关于存货的质量

4、存货与固定资产

不论年末还是年初,应收账款合并报表数均小于上市公司数 ,这代表了上市公司应收纳入合并范围内的子公司账款的 基本规模。

资产情况分析报告

一、报告背景为了全面了解公司资产状况,优化资产配置,提高资产使用效率,本报告对公司在2023年度的资产情况进行了详细分析。

二、资产概况截至2023年12月31日,公司资产总额为989215.61元,其中流动资产为83725.61元,固定资产为905490.00元。

1. 流动资产分析流动资产主要包括货币资金、应收账款、存货等。

2023年度流动资产总额较上年度增长10%,其中:(1)货币资金:由于公司加大了市场拓展力度,资金回笼较快,货币资金较上年度增长20%。

(2)应收账款:应收账款较上年度增长5%,主要原因是业务规模扩大,应收账款增加。

(3)存货:存货较上年度增长15%,主要原因是公司为满足市场需求,增加了原材料采购。

2. 固定资产分析固定资产主要包括房屋、设备、土地等。

2023年度固定资产总额较上年度增长8%,其中:(1)房屋:房屋资产较上年度增长10%,主要原因是公司购置了新办公楼。

(2)设备:设备资产较上年度增长5%,主要原因是公司为提高生产效率,购置了部分新设备。

(3)土地:土地资产较上年度无变化,公司目前未进行土地购置。

三、资产结构分析1. 资产结构合理性分析从资产结构来看,公司流动资产占比为8.5%,固定资产占比为91.5%,说明公司资产结构较为合理,固定资产在公司资产中占据主导地位。

2. 资产使用效率分析(1)流动资产使用效率:公司流动资产周转率较上年度提高10%,说明公司流动资产使用效率有所提高。

(2)固定资产使用效率:公司固定资产周转率较上年度提高5%,说明公司固定资产使用效率有所提高。

四、资产风险分析1. 流动资产风险:应收账款增长较快,需加强应收账款管理,降低坏账风险。

2. 固定资产风险:设备购置较多,需加强设备维护,提高设备使用效率。

五、建议1. 加强应收账款管理,降低坏账风险。

2. 优化固定资产配置,提高设备使用效率。

3. 加强资产信息化管理,提高资产使用效率。

4. 持续关注市场动态,合理调整资产结构。

滨江集团流动资产质量分析 (2)

存货周转率=营业成本/平均存货,从11年到13年的数据 来看,滨江集团的存货周转率与同行业的优秀企业相比 偏低,说明其营运能力还是有待加强。 “金九银十”——中期存货周转率较年度的小很多。

LOGO

预付账款及其他流动资产分析

房产限购令出台后的第一年,滨江集团对土地的出资和房地产开发进行了紧 缩政策,致使11到12年的预付款明显下降;然而13年的国五条及细则出台, 楼市调控效应减弱,所以预付账款在12年后又开始上涨。

---产品分类:房地产业、 酒店业、 物业服务业

LOGO

目

录

滨江集团简介

流动资产各项分析

流动资产整体分析

总结

Hale Waihona Puke LOGO以下是滨江集团近三年的流动资产数据:

2014年中期 货币资金 应收账款 预付款项 191156.87 4176.71 312643.20 2013 203336.3 5114.24 326663.9 105349.6 2012 155499.2 343.27 105066.5 93788.46 2011 110821 252.99 486558.3 76106.86

其他应收款

存货 其他流动资 产 流动资产合 计 总资产

122428.57

3218574.78 117570.23 3968070.37 4163163.07

3012145

107464.9 3760074 3956482.31

3158118

137548.1 3650364 3836342.02

2665134

2、滨江的流动资产主要以存货为主,且跌价准备为零。 所以,存货的质量水平比较高;但是存货周转率与同行 业的优秀企业相比较偏低,所以滨江集团的营运能力有 待提高。 3、滨江的预付账款及其他流动资产因为国家政策的出台变 动幅度很大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

小组成员:12会计3班 12会计1班 12会计3班 12会计4班 于青青(组长) 王利青 12会计1班 王怡雅 邵春燕 12会计4班 范晓倩 甘 赟 12会计4班 王 倩

目

录

滨江集团简介

流动资产各项分析

流ห้องสมุดไป่ตู้资产整体分析

总结

LOGO

一、公司简介

---- 杭州滨江集团为专业的房地 产开发企业。公司主要开发两类 产品,一类是普通住宅,占公司工作 量的70%以上;另一类是在稀缺资 源上适量开发的,面向中高收入阶 层的高品质、高附加值产品。

偿债能力逐年下降

LOGO

速动比率分析

速动比率=速动资产/流动负债 一般1为安全标准。滨江集团速动比率逐年下降,也说明该企业短期偿债风险 不断增大

PS:一般速动资产是流动资产剔除存货的结果

LOGO

目

录

滨江集团公司简介

流动资产各项分析

流动资产整体分析

总结

LOGO

总 结

1、虽然滨江集团流动资产占总资产的比率很高,但是从流 动比率和速动比率来看,它的短期偿债能力是在逐年减弱 的。

总结

LOGO

流动资产整体纵向分析 图中我们可以看到, 滨江集团的流动资产 总额在上升

下月工作计划

流动资产/总资产

但是流动资产占总 资产的比率在近两 年变动幅度却不大

LOGO

流动资产整体横向分析

LOGO

流动比率分析

流动比率=流动资产/流动负债 表示每一块钱的流动负债有 多少钱的资产可以用来支付,实践中,该比率保持在2:1左右是比较适宜 的。滨江集团近几年流动比率一直在下降。说明该集团的短期

LOGO

汇报完毕,谢谢!

2427.74 3341301 3479845.05

LOGO

各项资产所占比率

2011年 2012年

2013年

2014(中)

LOGO

货币资金质量分析

货币资金的构成质量高:我们发现银行存款占货币资金 的比例都是在99%左右,滨江集团货币资金的构成质量 很高。因为大部分货币资金都是银行存款,这也会提高 投资者对其流动资产数额的信任度。

LOGO

存货质量分析

由于2010年推出了住房限购令,截止2011年2月,已有36 个城市提出限购。所以滨江也从2010年起存货大幅度上涨, 至2012年开始保持高水平的存量。

LOGO

存货质量分析

13年年报显示滨江存货跌价准备为0

LOGO

存货周转率分析

滨江与同行业企业比较分析

年份/企业 滨江 万科 0.0841 0.3166 0.2823 0.2530 保利 0.0890 0.2917 0.2573 0.2255 绿城 0.1900 0.5000 0.6300 0.2600 2014年(中) 0.0947 2013年 2012年 2011年 0.2340 0.1209 0.0796

2、滨江的流动资产主要以存货为主,且跌价准备为零。 所以,存货的质量水平比较高;但是存货周转率与同行 业的优秀企业相比较偏低,所以滨江集团的营运能力有 待提高。 3、滨江的预付账款及其他流动资产因为国家政策的出台变 动幅度很大。

4、滨江集团应收账款的账龄基本在1年以内,所以它 的质量也是比较高的。 综上,我们认为滨江集团流动资产除了部分项目有 待改善,其总体质量还是较好的。

其他应收款

存货 其他流动资 产 流动资产合 计 总资产

122428.57

3218574.78 117570.23 3968070.37 4163163.07

3012145

107464.9 3760074 3956482.31

3158118

137548.1 3650364 3836342.02

2665134

LOGO

应收账款质量分析 滨江集团应收账款变化趋势图

13年公司的年报解释是:该年的应收未收代建收入、购房款 增加。

LOGO

应收账款质量分析

由上图可以看到,滨江集团的应收账款的账龄99.15%都是在 一年以内,说明该集团的应收账款的质量很好。

LOGO

目

录

滨江集团公司简介

流动资产各项分析

流动资产整体分析

---产品分类:房地产业、 酒店业、 物业服务业

LOGO

目

录

滨江集团简介

流动资产各项分析

流动资产整体分析

总结

LOGO

以下是滨江集团近三年的流动资产数据:

2014年中期 货币资金 应收账款 预付款项 191156.87 4176.71 312643.20 2013 203336.3 5114.24 326663.9 105349.6 2012 155499.2 343.27 105066.5 93788.46 2011 110821 252.99 486558.3 76106.86

存货周转率=营业成本/平均存货,从11年到13年的数据 来看,滨江集团的存货周转率与同行业的优秀企业相比 偏低,说明其营运能力还是有待加强。 “金九银十”——中期存货周转率较年度的小很多。

LOGO

预付账款及其他流动资产分析

房产限购令出台后的第一年,滨江集团对土地的出资和房地产开发进行了紧 缩政策,致使11到12年的预付款明显下降;然而13年的国五条及细则出台, 楼市调控效应减弱,所以预付账款在12年后又开始上涨。