福耀玻璃2018年财务分析结论报告-智泽华

东方集团2018年财务分析结论报告-智泽华

东方集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方集团2018年财务分析综合报告一、实现利润分析2018年实现利润为67,036.29万元,与2017年的76,240.74万元相比有较大幅度下降,下降12.07%。

实现利润主要来自于对外投资所取得的收益。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为1,349,179.51万元,与2017年的746,621.88万元相比有较大增长,增长80.7%。

2018年销售费用为10,974.66万元,与2017年的8,021.29万元相比有较大增长,增长36.82%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为39,613.11万元,与2017年的38,414.31万元相比有所增长,增长3.12%。

2018年管理费用占营业收入的比例为2.74%,与2017年的4.83%相比有较大幅度的降低,降低2.09个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为94,755.96万元,与2017年的82,807.88万元相比有较大增长,增长14.43%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东方集团2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

福耀玻璃2018年现金流量报告-智泽华

福耀玻璃2018年现金流量报告一、现金流入结构分析2018年现金流入为3,993,210.83万元,与2017年的3,241,177.6万元相比有较大增长,增长23.20%。

企业通过销售商品、提供劳务所收到的现金为2272892.76万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的56.92%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加580786.13万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的33.22%。

但企业增加的负债仍然不足以偿还已到期旧债。

2018年经营现金收益率为28.72%,与2017年的25.63%相比有所提高,提高3.09个百分点。

二、现金流出结构分析2018年现金流出为4,053,203.53万元,与2017年的3,258,498.33万元相比有较大增长,增长24.39%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的29.61%。

三、现金流动的稳定性分析2018年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2018年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2018年,最大的现金流入项目依次是:提供劳务收到的现金;取得借款收到的现金;收到其他与投资活动有关的现金;处置子公司及其他经营单位收到的现金净额。

最大的现金流出项目依次是:偿还债务支付的现金;接受劳务支付的现金;支付给职工以及为职工支付的现金;无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2018年福耀玻璃投资活动需要资金332778.42万元;经营活动创造资金580786.13万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2018年福耀玻璃筹资活动需要净支付资金308000.41万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

耀皮玻璃2018年财务状况报告-智泽华

耀皮玻璃2018年财务状况报告一、资产构成1、资产构成基本情况耀皮玻璃2018年资产总额为729,396.66万元,其中流动资产为303,224.88万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的35.38%、23.37%和15.5%。

非流动资产为426,171.79万元,主要分布在固定资产和无形资产,分别占企业非流动资产的81.15%、10.1%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的38.45%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业营业环节占用的资金数额较大,约占企业流动资产的35.38%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3、资产的增减变化2018年总资产为729,396.66万元,与2017年的701,545.67万元相比有所增长,增长3.97%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加42,528.04万元,存货增加22,823.18万元,应收票据增加14,897.3万元,预付款项增加5,321.76万元,长期待摊费用增加2,570.11万元,应收账款增加1,583.38万元,固定资产增加388.87万元,递延所得税资产增加184.1万元,其他应收款增加56.43万元,开发支出增加17.29万元,共计增加90,370.45万元;以下项目的变动使资产总额减少:无形资产减少1,723.84万元,长期投资减少1,930.6万元,在建工程减少14,817.97万元,其他流动资产减少44,047.05万元,共计减少62,519.46万元。

增加项与减少项相抵,使资产总额增长27,851万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况耀皮玻璃2018年负债总额为359,712.56万元,资本金为93,491.61万元,所有者权益为369,684.1万元,资产负债率为49.32%。

洛阳玻璃2018年财务分析详细报告-智泽华

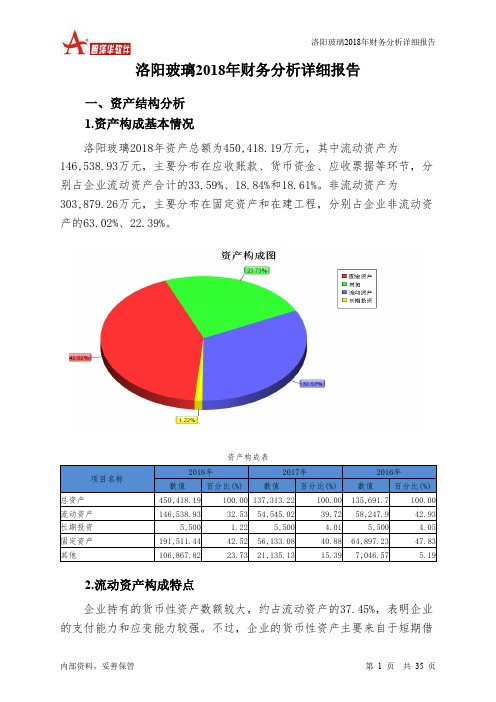

洛阳玻璃2018年财务分析详细报告一、资产结构分析1.资产构成基本情况洛阳玻璃2018年资产总额为450,418.19万元,其中流动资产为146,538.93万元,主要分布在应收账款、货币资金、应收票据等环节,分别占企业流动资产合计的33.59%、18.84%和18.61%。

非流动资产为303,879.26万元,主要分布在固定资产和在建工程,分别占企业非流动资产的63.02%、22.39%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的37.45%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的36.75%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为450,418.19万元,与2017年的137,313.22万元相比成倍增长,增长2.28倍。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加135,378.36万元,在建工程增加60,022.68万元,应收账款增加38,696.44万元,无形资产增加23,893.45万元,应收票据增加18,605.45万元,存货增加15,746.03万元,货币资金增加10,017.72万元,预付款项增加6,171.97万元,其他流动资产增加5,960.51万元,开发支出增加1,507.53万元,递延所得税资产增加403.86万元,长期待摊费用增加300.37万元,共计增加316,704.37万元;以下项目的变动使资产总额减少:工程物资减少1.4万元,其他非流动资产减少393.8万元,其他应收款减少3,204.21万元,共计减少3,599.4万元。

增加项与减少项相抵,使资产总额增长313,104.97万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

红太阳2018年财务分析结论报告-智泽华

红太阳2018年财务分析综合报告一、实现利润分析2018年实现利润为78,211.11万元,与2017年的84,727.51万元相比有所下降,下降7.69%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为419,966.16万元,与2017年的338,846.86万元相比有较大增长,增长23.94%。

2018年销售费用为24,441.38万元,与2017年的22,328.86万元相比有较大增长,增长9.46%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为37,384.68万元,与2017年的40,847.82万元相比有较大幅度下降,下降8.48%。

2018年管理费用占营业收入的比例为6.33%,与2017年的8.21%相比有所降低,降低1.88个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为21,649.93万元,与2017年的18,307.73万元相比有较大增长,增长18.26%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,红太阳2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析红太阳2018年的营业利润率为13.38%,总资产报酬率为7.81%,净资产收益率为12.43%,成本费用利润率为15.43%。

企业实际投入到企业自身经营业务的资产为1,211,456.43万元,经营资产的收益率为6.52%,而对外投资的收益率为-0.07%。

中国神华2018年财务分析结论报告-智泽华

中国神华2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国神华2018年财务分析综合报告一、实现利润分析2018年实现利润为7,006,900万元,与2017年的7,033,300万元相比变化不大,变化幅度为0.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年营业成本为15,550,200万元,与2017年的14,384,200万元相比有所增长,增长8.11%。

2018年销售费用为72,500万元,与2017年的61,200万元相比有较大增长,增长18.46%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为1,987,900万元,与2017年的1,939,400万元相比有所增长,增长2.5%。

2018年管理费用占营业收入的比例为7.53%,与2017年的7.8%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为408,600万元,与2017年的345,700万元相比有较大增长,增长18.19%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国神华2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国神华2018年的营业利润率为27.70%,总资产报酬率为12.85%,净资产收益率为13.87%,成本费用利润率为36.83%。

企业实际投入到企业自身经营业务的资产为50,455,500万元,经营资产的收益率为14.50%,而对外投资的收益率为5.94%。

从企业内外部资产的盈利情况来看,对外投资的。

华联综超2018年财务分析结论报告-智泽华

华联综超2018年财务分析综合报告一、实现利润分析2018年实现利润为8,955.09万元,与2017年的6,750.68万元相比有较大增长,增长32.65%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年营业成本为902,282.87万元,与2017年的921,563.18万元相比有所下降,下降2.09%。

2018年销售费用为211,235.21万元,与2017年的216,262.47万元相比有所下降,下降2.32%。

2018年在销售费用下降的同时营业收入也有所下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2018年管理费用为27,182.35万元,与2017年的27,277.91万元相比变化不大,变化幅度为0.35%。

2018年管理费用占营业收入的比例为2.34%,与2017年的2.32%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2018年财务费用为14,343.55万元,与2017年的13,393.15万元相比有较大增长,增长7.1%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,华联综超2018年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析华联综超2018年的营业利润率为0.83%,总资产报酬率为2.35%,净资产收益率为2.98%,成本费用利润率为0.77%。

企业实际投入到企业自身经营业务的资产为775,369.19万元,经营资产的收益率为1.24%,而对外投资的收益率为5.05%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部经营资产的收益率,说明对外投资的盈利能力高于内部资产,但内外部资产的收益率均小于企业实际贷款利率,内外部资产的盈利能力均是不能令人接受的。

福耀2018Q3财报解读

研发费用

2018Q3 研发费用 2.35 亿元,同比增加 0.3 亿,增速 14.49%,高于营收增速。公司产品 及技术研发持续积极投入。

其他报表项目与公司主业运营关系不大,不再赘述。

福耀 2018Q3 财报解读

季报披露信息有限,笔者仅凭想象略说福耀 2018Q3 合并财报如下:

1. 资产负债表

2018 年 1 至 3 季度,公司资产增加 47 亿,资金来源:负债 31 亿元,股东权益 16 亿。

资产

资产增加近 47 亿元,主要系:

货币资金增加近 18.7 亿:经营现金流 45.2 亿;投资现金流-30.2 亿,其中:购置经营性 长期资产净额-26.3 亿;并购、处置子公司净额 4.4 亿;投资交易性金融资产净额-8.1 亿;筹 资活动现金流-1 亿,其中:支付股息和利息-22 亿,举债 23 亿;货币资金(外汇)升值 2.7 亿。

毛利率

2018Q3 毛利额 22.2 亿,毛利率 44.14%;2017Q3 毛利额 19.9 亿,毛利率 42.50%;增 速 2018H1 毛利率 41.96%。 2018Q3 毛利额同比增长 2.3 亿,增速 11.65%,毛利率同比和环比均有增长。笔者认为 这应归功于美国福耀毛利率的不断提升,以及公司汽车玻璃价值链的不断延长。

风险提示说明: 本文系笔者根据个人分析和揣摩而编写,仅供财报阅读参考。 投资人若据此操作,笔者不负任何责任。

文字未经校对,错谬之处,敬请见谅。

无锡老朱

2

交易性金融资产增加 8.7 亿:中报时余额 1 亿,内容为收益与摩根大通 MOZAIC WEEKLY 指数连结的保本型理财产品。3 季度增加了什么金融资产,具体还不知道,可以 留心后续业绩报告会。从利润表投资收益和公允价值变动损益看,3 个季度投资回报率约 5%, 高于福耀 3%的融资成本。同样是理财产品,福耀做得也很优异。不信可以去对比万科买的 理财产品。

福耀玻璃2018年财务风险分析详细报告

福耀玻璃2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为377,730.67万元,2018年已经取得的银行短期借款为554,882.62万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供128,057.36万元的营运资本。

3.总资金需求

该企业的总资金需求为249,673.31万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为629,906.61万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,040,623.88万元,实际已经取得的短期贷款金额为554,882.62万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,451,341.14万元,企业有能力在3年之内偿还的贷款总规模为1,862,058.41万元,在5年之内偿还的贷款总规模为2,683,492.94万元,当前实际的长短期借款合计为809,921.62万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2

内部资料,妥善保管第页共1 页。

福耀集团财务分析报告(3篇)

第1篇一、引言福耀集团(Fuyao Group)成立于1987年,总部位于中国福建省福州市,是一家专注于汽车玻璃研发、生产和销售的大型企业集团。

经过三十多年的发展,福耀集团已成为全球最大的汽车玻璃供应商之一,产品远销全球100多个国家和地区。

本报告将从福耀集团的财务状况、盈利能力、偿债能力、运营能力、发展能力等方面进行分析,以期为投资者、管理层和利益相关者提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2020年底,福耀集团总资产为人民币528.64亿元,其中流动资产占比较高,达到人民币274.64亿元,占比51.9%。

这表明福耀集团短期偿债能力较强。

非流动资产中,固定资产占比最高,为人民币190.24亿元,占比36.0%,说明福耀集团在固定资产方面的投入较大。

(2)负债结构分析截至2020年底,福耀集团总负债为人民币285.76亿元,其中流动负债占比高,为人民币252.28亿元,占比88.6%。

长期负债为人民币33.48亿元,占比11.4%。

这表明福耀集团短期偿债压力较大,但长期偿债能力较好。

2. 利润表分析(1)营业收入分析2020年,福耀集团实现营业收入人民币428.64亿元,同比增长8.3%。

这表明福耀集团在市场竞争中具有较强的竞争力,营业收入保持稳定增长。

(2)净利润分析2020年,福耀集团实现净利润人民币28.42亿元,同比增长11.5%。

这表明福耀集团盈利能力较强,盈利水平不断提高。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析2020年,福耀集团毛利率为30.6%,较上年同期增长0.5个百分点。

这表明福耀集团在产品定价和成本控制方面具有优势。

(2)净利率分析2020年,福耀集团净利率为6.6%,较上年同期增长0.2个百分点。

这表明福耀集团在盈利能力方面具有较强优势。

2. 盈利能力趋势分析从近五年的数据来看,福耀集团毛利率和净利率均呈现逐年上升趋势,表明公司盈利能力持续增强。

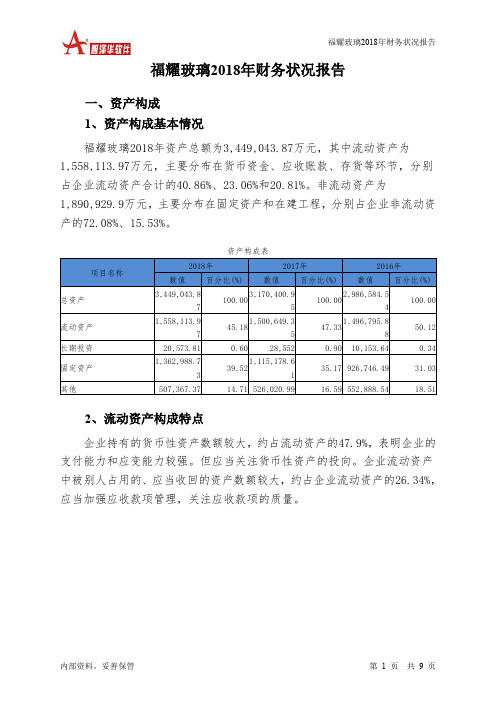

福耀玻璃2018年财务状况报告-智泽华

福耀玻璃2018年财务状况报告一、资产构成1、资产构成基本情况福耀玻璃2018年资产总额为3,449,043.87万元,其中流动资产为1,558,113.97万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的40.86%、23.06%和20.81%。

非流动资产为1,890,929.9万元,主要分布在固定资产和在建工程,分别占企业非流动资产的72.08%、15.53%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的47.9%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的26.34%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为3,449,043.87万元,与2017年的3,170,400.95万元相比有所增长,增长8.79%。

4、资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加247,810.12万元,其他应收款增加40,534.1万元,交易性金融资产增加38,726.18万元,存货增加26,706.25万元,一年内到期的非流动资产增加19,000万元,无形资产增加12,144.83万元,商誉增加7,902.88万元,长期待摊费用增加7,145.96万元,其他流动资产增加5,408.58万元,预付款项增加2,460.55万元,共计增加407,839.45万元;以下项目的变动使资产总额减少:其他非流动资产减少36.77万元,递延所得税资产减少2,813.46万元,长期投资减少7,978.19万元,应收账款减少12,255.29万元,应收票据减少21,098.35万元,货币资金减少36,222.69万元,在建工程减少42,997.07万元,共计减少123,401.83万元。

增加项与减少项相抵,使资产总额增长284,437.62万元。

福耀的2018及2019的福耀

福耀的2018及2019的福耀1.2018年度概况1.1.营业收入1.1.1.营收增长及其原因分析得益于美国福耀和出口业务、产品销售单价的提升、以及机车玻璃业务增长,2018年度福耀营收(按旧准则)203.46亿元,同比增长16.52亿元,增幅8.83%。

汽车及其他玻璃销量117.66百万平米,较去年同期逆势增长4.66%。

得益于公司产品升级及价值链的不断延申,2018年度汽车玻璃销售单价为665.79元/平米,较去年同期提升4.37%。

高于公司3%的经营预算水平。

因此,福耀2018年度在中国大陆的营收金额基本与去年同期持平,顶住了汽车行业整体下滑的不利影响。

从汽车玻璃销量结构看,ARG比例提升近1.4%,增速快于OEM。

2018年度,福耀OEM 销售2485.25万台套,同比增速2.69%,结构比例84.5%;ARG销售456.25万台套,同比增速15.29%,结构比例为15.5%。

这表明,随着三锋服务的业务拓展,并与百朗集团等海外汽车玻璃售后服务巨头的战略合作,汽车玻璃增速不完全依赖OEM市场份额的拓展,有效地抵御了新车市场波动风险。

但令人意外的是,2018年度下半年美国福耀营收与上半年基本相同。

原因可能是美国福耀根据订单情况、以及为了优化产能效率并提高支撑率,对部分生产线进行了停产精益整改。

因为我们可以看到2018年美国福耀经营利润与2018Q3基本相同,也就是说,2018年4季度美国福耀几无利润贡献。

从存货报废情况看,2018年度汽车玻璃报废了18万平方米(可能主要系美国福耀所为),按实际成本平均单价计,近6000万元人民币。

参见:附表1.2018年度营业收入及成本、产销存、销售及成本单价、分品种毛利率分析及2019年度营业收入预测”1.1.2.新准则对财报影响说明由于2018年度公司执行新准则,将为客户开发并用于公司产品生产的模检具工装认定为非单项履约义务,在本集团已收或已取得收时对价权利时确认为合同负债,并随着商品销售的同时确认收入。

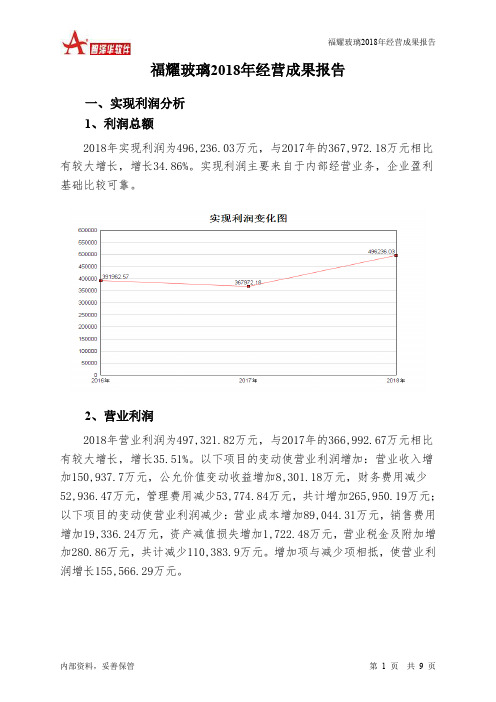

福耀玻璃2018年经营成果报告-智泽华

福耀玻璃2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为496,236.03万元,与2017年的367,972.18万元相比有较大增长,增长34.86%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为497,321.82万元,与2017年的366,992.67万元相比有较大增长,增长35.51%。

以下项目的变动使营业利润增加:营业收入增加150,937.7万元,公允价值变动收益增加8,301.18万元,财务费用减少52,936.47万元,管理费用减少53,774.84万元,共计增加265,950.19万元;以下项目的变动使营业利润减少:营业成本增加89,044.31万元,销售费用增加19,336.24万元,资产减值损失增加1,722.48万元,营业税金及附加增加280.86万元,共计减少110,383.9万元。

增加项与减少项相抵,使营业利润增长155,566.29万元。

3、投资收益2018年投资收益为70,330.1万元,与2017年的2,339.1万元相比成倍增长,增长29.07倍。

4、营业外利润2018年营业外利润为负1,085.79万元,与2017年的979.51万元相比,2018年出现较大幅度亏损,亏损1,085.79万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为2,022,498.57万元,比2017年的1,871,560.88万元增长8.06%,营业成本为1,160,305.49万元,比2017年的1,071,261.18万元增加8.31%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年福耀玻璃成本费用总额为1,524,857.94万元,其中:营业成本为1,160,305.49万元,占成本总额的76.09%;销售费用为146,767.13万元,占成本总额的9.62%;管理费用为206,307.22万元,占成本总额的13.53%;财务费用为-11,062.67万元,占成本总额的-0.73%;营业税金及附加为20,307.22万元,占成本总额的1.33%。

福耀玻璃2018年财务分析详细报告-智泽华

福耀玻璃2018年财务分析详细报告一、资产结构分析1.资产构成基本情况福耀玻璃2018年资产总额为3,449,043.87万元,其中流动资产为1,558,113.97万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的40.86%、23.06%和20.81%。

非流动资产为1,890,929.9万元,主要分布在固定资产和在建工程,分别占企业非流动资产的72.08%、15.53%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的47.9%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的26.34%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为3,449,043.87万元,与2017年的3,170,400.95万元相比有所增长,增长8.79%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加247,810.12万元,其他应收款增加40,534.1万元,交易性金融资产增加38,726.18万元,存货增加26,706.25万元,一年内到期的非流动资产增加19,000万元,无形资产增加12,144.83万元,商誉增加7,902.88万元,长期待摊费用增加7,145.96万元,其他流动资产增加5,408.58万元,预付款项增加2,460.55万元,共计增加407,839.45万元;以下项目的变动使资产总额减少:其他非流动资产减少36.77万元,递延所得税资产减少2,813.46万元,长期投资减少7,978.19万元,应收账款减少12,255.29万元,应收票据减少21,098.35万元,货币资金减少36,222.69万元,在建工程减少42,997.07万元,共计减少123,401.83万元。

增加项与减少项相抵,使资产总额增长284,437.62万元。

福耀玻璃2017年年报和2018年一季报发布后的再分析(第53家)

福耀玻璃,2017年年报和2018年一季报发布后的再分析(第53家)各位时间的朋友,欢迎来到多维矩阵投资策略,这里是“比较投资方法”的学习成长平台。

好的投资,就是把我们的资金以合适的价格,与那些具有好生意的公司捆绑在一起。

让我们通过各种比较找到具有好生意、好成长、好资产、好管理、好价格的投资标的,每天扩展能力圈,增加成功投资的确定性。

当前,福耀玻璃的2017年年报和2018年一季报都已经发布,我们再结合最新数据分析下。

结论写在前面:福耀玻璃处于汽车配件行业。

公司2017年营业收入有增长,营业利润同比下降,2018年一季报情况类似,公司财报解释为受人民币升值影响。

公司销售毛利率总体稳定,2018年一季报毛利为41.92%。

股东权益利润率2017年能够远超市场平均水平。

现金流类型方面,2017年为奶牛型现金流。

公司2017年为现金利润。

该公司生意评分7.9分,值得投资者关注;股票价格评估,截止撰稿(2018年6月1日收盘)处于正常价格状态。

在未来成长性方面,公司成长性评分为5分,成长性中等。

注意:多维矩阵投资策略微信公众号免费自动查询功能已经开发完成,在公众号下直接输入股票代码或公司简称,公众号会立即自动回复您关于公司生意和成长性的评估结果。

当您输入“估值”字样时,公众号会自动给您提供近百家生意或成长性评分较高公司最新的股票估值(当前估值已更新至2018年6月1日收盘),照例此服务免费提供!1、福耀玻璃公司的主营业务和经营范围公司的主营业务是为各种交通运输工具提供安全玻璃全解决方案,包括汽车级浮法玻璃、汽车玻璃、机车玻璃相关的设计、生产、销售及服务,公司的经营模式为全球化研发、设计、制造、配送及售后服务。

2、从产品的营业收入看公司的生意变化?福耀玻璃公司按产品对营业收入分类可以看出,汽车玻璃和浮法玻璃是公司收入的来源。

第一块产品(汽车玻璃)的营业收入稳步增长,2017年增幅有所提高。

浮法玻璃营业收入基本稳定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

福耀玻璃2018年财务分析综合报告福耀玻璃2018年财务分析综合报告

一、实现利润分析

2018年实现利润为496,236.03万元,与2017年的367,972.18万元相比有较大增长,增长34.86%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析

2018年营业成本为1,160,305.49万元,与2017年的1,071,261.18万元相比有所增长,增长8.31%。

2018年销售费用为146,767.13万元,与2017年的127,430.88万元相比有较大增长,增长15.17%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为206,307.22万元,与2017年的260,082.06万元相比有较大幅度下降,下降20.68%。

2018年管理费用占营业收入的比例为10.2%,与2017年的13.9%相比有较大幅度的降低,降低3.7个百分点。

而营业利润却有较大幅度增长,管理费用控制良好,并带来了经济效益的显著提高。

本期财务费用为

-11,062.67万元。

三、资产结构分析

2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析

从支付能力来看,福耀玻璃2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

福耀玻璃2018年的营业利润率为24.59%,总资产报酬率为14.66%,内部资料,妥善保管第1 页共3 页。