猪的成本核算案例分析

养猪成本效益分析_资料1

养猪成本效益分析育肥猪效益分析一、生产收益(100头为例)1、育肥猪销售收入育成头数×单重×单价95 ×260 ×6= 14.82万平均每头猪毛收入1560元2、猪粪收入(很少,常用于弥补电费等):忽略不计二、生产支出(不计圈舍投入):1、仔猪成本240元左右(20斤)购入100头子猪240×100=2.4万(22.2%)2、饲料成本:增重×料肉比×饲料单价(260-20)×3×1.2×95=8.208 万(76.0%)3、治疗成本:防疫成本+治疗费用20×95=1900 元(1.8%)总成本:2.4万+8.208万+0.19万=10.798万三、养殖收益:育肥猪销售收入-总成本=14.82-10.798=4.022每头猪纯收入:4.022万100=402元每月纯收入:4.022万÷4=1万元四、国家政策当猪粮比价连续四周处于6∶1—5.5∶1之间时,国家即根据市场情况增加必要的中央和地方冻肉储备。

当猪粮比价低于5∶1时,较大幅度增加中央冻肉储备规模。

如果增加政府储备后,猪粮比价仍然低于5∶1,而且出现养殖户过度宰杀母猪的情况、月度母猪存栏量同比下降较多时,对国家确定的生猪调出大县的养殖户(场),按照每头能繁母猪100元的标准,一次性增加发放临时饲养补贴;对国家确定的优良种猪场的养殖户(场),按每头公种猪100元的标准,一次性发放临时饲养补贴。

养猪亏损的原因1、育肥猪价格太低,猪粮比价6:1为盈亏平衡点2、管理不善,生长缓慢3、死淘率太高,育成率太低五、如何养殖效益最大化一、增加收入:增加出栏头数,死淘率越低,收入越多,能否控制死淘率在5%以下,是养殖成功的关键。

二、减少支出:1、降低仔猪成本:最好自繁自养,抵御市场风险。

2、节约饲料:(1)提高料肉比,饲料质量高(2)降低饲料消耗,如鼠害等3、控制药费成本:与养殖效益成反比三、选择合适的养殖时机取决于母猪存栏量,重大疫病之后;国家政策小结1、规模经营,取得规模效应2、自繁自养,做到良种化3、选择合适时机,避开养殖低谷4、精细管理,控制饲料成本5、控制疫病,降低死淘率6、适时出栏,争取最大效益。

猪场成本之深度分析

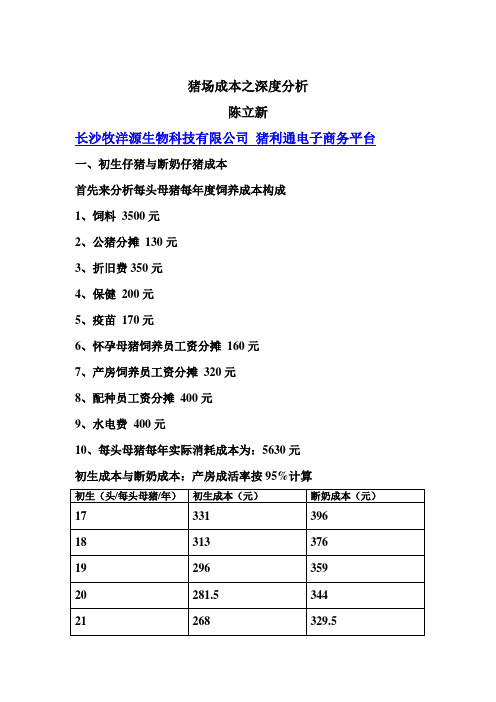

猪场成本之深度分析陈立新长沙牧洋源生物科技有限公司猪利通电子商务平台一、初生仔猪与断奶仔猪成本首先来分析每头母猪每年度饲养成本构成1、饲料3500元2、公猪分摊130元3、折旧费350元4、保健200元5、疫苗170元6、怀孕母猪饲养员工资分摊160元7、产房饲养员工资分摊320元8、配种员工资分摊400元9、水电费400元10、每头母猪每年实际消耗成本为:5630元初生成本与断奶成本:产房成活率按95%计算初生(头/每头母猪/年)初生成本(元)断奶成本(元)17 331 39618 313 37619 296 35920 281.5 34421 268 329.522 256 31723 245 305二、30斤仔猪成本构成(成活率92%)1、疫苗26元2、工资10元3、保健10元4、饲料57元需要总成本:103元初生(头) 断奶(头) 30斤成本(元)17 16.15 51018 17.01 489.219 18.05 471.720 19 45621 19.95 441.322 20.9 428.523 21.85 416三、50斤成本构成1、疫苗20元,保健10元,饲料32元,总计62元。

2、上述各对应初生、断奶及30斤成本加上62元就是对应50斤成本构成。

四、100斤成本构成(成活率98%)1、饲料216元2、保健15.5元3、工资13元总后续投入245元,加上对应50斤成本除以98%为100斤实际成本五、250斤成本分析1、饲料742.5元2、保健15元3、工资20元4、办公分摊15元5、管理人员25元后续总支出817.5元保证产子数的窝平产子数、后备母猪存栏25%以内应计算总头数,年窝平产子数2.2窝,以存栏400头母猪计算数据。

每月产仔窝数为:73.3窝初生仔猪数(头/年) 实际窝平健仔数(头/窝)17 7.7318 8.1819 8.6420 9.0921 9.5522 1023 10.46出栏成本:初生(头)断奶(头)保育(头)出栏(头)成本价(元)17 16.15 15.6655 15.35 6.618 17.1 16.587 16.25 6.5219 18.05 17.5 17.15 6.4520 19 18.43 18.06 6.3821 19.95 19.35 18.96 6.3222 20.9 20.273 19.86 6.2723 21.85 21.19 20.77 6.22。

生猪养殖成本及效益分析

生猪各阶段正常采食量和肥育猪生产成本计算生猪各阶段正常采食量和肥育猪生产成本计算按猪的体重计算喂量=实际体重×系数,系数为小猪0.05,中猪0.04,大猪0.03,这套系数也要牢记住,即猪的采食量系数。

或按下表参考进行喂量的选择:表:猪在不同生长阶段的采食量(体重:千克;日喂量:克;日龄:天)体重阶段1.7—2.5 2.5—3.0 3.0—4.0 4.0—5.0 5.0—6.0 6.0—7.5 7.5—9.0 9.0—11大约日龄7 10 13 16 21 24 28 35日喂量克25 75 125 200 265 350 425 520喂量斤体重阶段11—13 13—15 15—17 17—19 19—21 21—23 23—26 26—30大约日龄40 45 48 52 57 62 67 73日喂量克600 700 750 800 850 900 950 1100喂量斤 4.5 6.4 8.5 9 9.5 13.2体重阶段30--34 34--38 38--42 42--48 48--53 53--59 59--65 65--70大约日龄81 87 92 99 106 112 119 126日喂量克1300 1500 1700 1900 2100 2200 2300 2400喂量斤20.8 18 17 26.6 29.4 26.4 32.2 33.6体重阶段70--75 75--80 80--85 85--90 90--95 95--100 100--105 105--110大约日龄132 138 143 149 154 159 164 168(9)日喂量克2500 2600 2650 2700 2800 2900 3100 3100喂量斤30 31.2 26.5 32.4 28 29 31 24.8(31)从上表可知道:⑴乳猪从开食到改用小猪饲料的7~50日龄期间:共消耗教槽料5.8千克,乳猪饲料15.28千克。

自繁自育商品猪成本的经验核算法

养价值各不相同。

饲料用量

02

商品猪在不同生长阶段的饲料需求量不同,因此需要合理规划

饲料用量。

饲料转化率

03

转化率越高,相同重量的饲料能够养出更多的商品猪,降低成

本。

兽药成本

兽药种类

包括抗生素、驱虫药、疫苗等 ,不同种类的兽药价格和用途

各不相同。

兽药用量

根据商品猪的健康状况和预防需 求,合理使用兽药可以降低成本 。

商品猪养殖过程中需要用大量的水,合理规划用水量可以降 低成本。

用电量

养殖场需要用电来照明、取暖、通风等,合理规划用电量可 以降低成本。

折旧费用

固定资产

包括猪舍、饲料加工设备、兽药器械等,这些固定资产需要按照一定的折旧率分 摊到每个商品猪的成本中。

无形资产

包括技术、品牌等无形资产也需要分摊到商品猪的成本中,这些无形资产的价值 往往不易估量。

其他费用

运输费用

包括将饲料、兽药等物资运输到养殖场的费用。

财务费用

包括银行贷款利息、资金占用费用等。

03 成本核算方法

估算法

简单易行

估算法是一种相对简单且易于操作的核算 方法,只需对猪场各项支出进行分类和估 算,不需要详细记录每项支出的具体金额 。

VS

局限性

由于没有具体记录每项支出的金额,因此 无法精确核算猪场的实际成本,同时估算 过程中可能存在人为误差和主观因素影响 。

实算法

精确核算

实算法要求对猪场各项支出进行详细记录 ,并按照核算期内的实际发生金额进行核 算,因此能够准确核算猪场的实际成本。

工作量大

实算法需要详细记录每项支出的具体金额 ,工作量大且繁琐,需要具备一定的财务 管度规定进行的 财务管理方法,能够规范猪场财务管理,提 高财务数据的准确性和可靠性。

标准化猪场1头母猪成本核算

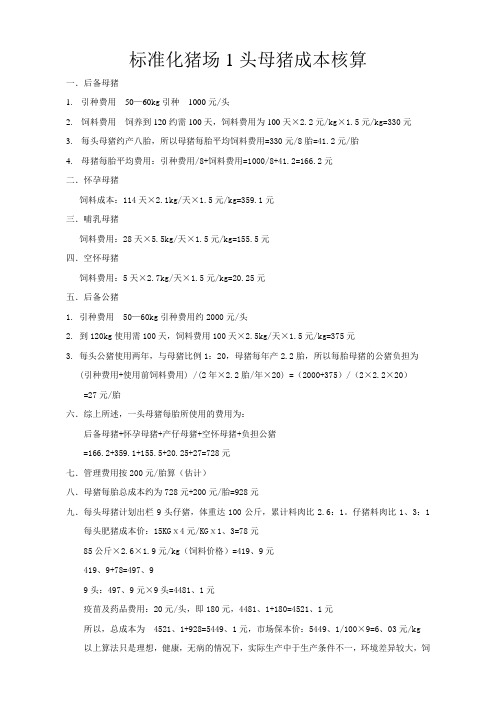

标准化猪场1头母猪成本核算一.后备母猪1.引种费用50—60kg引种1000元/头2.饲料费用饲养到120约需100天,饲料费用为100天×2.2元/kg×1.5元/kg=330元3.每头母猪约产八胎,所以母猪每胎平均饲料费用=330元/8胎=41.2元/胎4.母猪每胎平均费用:引种费用/8+饲料费用=1000/8+41.2=166.2元二.怀孕母猪饲料成本:114天×2.1kg/天×1.5元/kg=359.1元三.哺乳母猪饲料费用:28天×5.5kg/天×1.5元/kg=155.5元四.空怀母猪饲料费用:5天×2.7kg/天×1.5元/kg=20.25元五.后备公猪1. 引种费用 50—60kg引种费用约2000元/头2. 到120kg使用需100天,饲料费用100天×2.5kg/天×1.5元/kg=375元3. 每头公猪使用两年,与母猪比例1:20,母猪每年产2.2胎,所以每胎母猪的公猪负担为(引种费用+使用前饲料费用) /(2年×2.2胎/年×20) =(2000+375)/(2×2.2×20)=27元/胎六.综上所述,一头母猪每胎所使用的费用为:后备母猪+怀孕母猪+产仔母猪+空怀母猪+负担公猪=166.2+359.1+155.5+20.25+27=728元七.管理费用按200元/胎算(估计)八.母猪每胎总成本约为728元+200元/胎=928元九.每头母猪计划出栏9头仔猪,体重达100公斤,累计料肉比2.6:1。

仔猪料肉比1、3:1每头肥猪成本价:15KGⅹ4元/KGⅹ1、3=78元85公斤×2.6×1.9元/kg(饲料价格)=419、9元419、9+78=497、99头:497、9元×9头=4481、1元疫苗及药品费用:20元/头,即180元,4481、1+180=4521、1元所以,总成本为 4521、1+928=5449、1元,市场保本价:5449、1/100×9=6、03元/kg 以上算法只是理想,健康,无病的情况下,实际生产中于生产条件不一,环境差异较大,饲料品质不一样,会出现较大差异。

50头母猪场成本核算

50头母猪场成本核算(年出栏肥猪2000头猪场)一、成本1、引种费用(母猪50头,公猪2头)母猪1600元/头*50头+公猪5000元/头*3头=15000元约10万元2、饲养成本52头*360天*1.25公斤饲料*3元/公斤饲料=70200元约8万元3、人员工资(年养殖50头母猪+2000头肥猪成本)场长1名5000元/月=5000技术顾问1名3000元/月=3000饲养员3名1800元/月=5400合计14000元/月*12=160800元约18万元4、疫苗药物成本药物30元/头*52 + 肥猪1000头*10 =约12000元疫苗50元/头*52 + 肥猪1000头*15 =约18000元合计30000元5水电及其他10000元6、销售及其他20000元以上共计约42万元。

(肥猪养殖准备金50万)7、肥猪成本2000头*500斤饲料*1.5元/斤+2000头*500元小猪本=250万+病死猪淘汰成本30万=280万。

8、肥猪利润1900头*220斤*9元/斤=370万(目前一个月内肥猪价格9.5-10.5元/斤)370-280=90万二利润1、母猪利润50头*18头/年*500元/头= 45万元约40万元(目前近1个月猪苗价格650-700元)2、肥猪利润2000头*500=100万元共计140万元三、净利润140万-42万母猪成本-设备折旧5万-土地租金5万–活动经费5万=80万元/年。

四、投资回报率投资前期建设投资50万元+种猪24万+肥猪成本(准备斤金加部分成本)100万+人员等成本18万=182万回报率80万/182=43%。

最多2年半收回所有成本。

建筑成本母猪舍5平米/头*52头300平米300 10万小猪舍0.5平米/头*1000头500平米280 14万育肥舍0.8平米/头*1000头800平米260 21万宿舍办公仓库6间200平米300 6 万围网墙体4万垫土费用10万60万。

生猪养殖成本核算【精选文档】

一、2011年上半年二元杂交生猪养殖成本及盈亏情况:二、2011年上半年三元杂交生猪养殖成本及盈亏情况:2011年上半年调查的生猪出栏平均重量:二元杂交平均重量为210斤/头,与去年同期相比增加了10斤/头,增加5%。

三元杂交平均重量与去年同期持平。

三、饲养成本增加、利润大幅上升的原因分析:(一)饲养成本增加的原因:1。

仔畜成本提高。

2011年上半年仔畜的市场平均价格为7.81元/斤,与去年同期相比增加了3.31元/斤,增幅73.56%。

2.精饲料费用提高。

今年上半年玉米的均价1。

1元/斤,与去年同期相比增加了0。

2元/斤,增幅22。

22%;2011年上半年饲料添加剂(浓缩料)的均价为2.88元/斤,与去年同期相比增加了0。

03元/斤,增幅1.05%。

同时由于生猪市场价格走高,养殖户存在观望息售心理,相应延长饲养天数,饲料用量增加.3.死亡损失费提高。

由于2011年上半年出现“口蹄疫”、“蓝耳病”等疫情,生猪的死亡率提高。

其中:二元杂交生猪死亡15头,死亡率为6.15%,每头生猪分摊死亡损失费7。

43元,与去年同期相比增加了5.21元。

(二)利润大幅上升的原因分析:出栏生猪的销售价格提高。

去年同期生猪市场价格偏低,下半年母猪、仔猪存栏减少,导致今年上半年生猪出栏减少,受上半年外省“瘦肉精”事件影响和生猪饲养成本的增加及物价总水平的上涨,拉动了生猪价格的上涨。

2011年上半年出栏生猪销售价格为7。

49元/斤,与去年同期相比二元杂交增加了2.69元/斤,增幅56.04%.三元杂交增加了2。

49元/斤,增幅49。

80%。

四、存在的问题及建议(一)目前生猪饲养处于较高的盈利期,虽利润可观,但饲养总成本一直居高不下,政府相关部门要加大引导和服务力度,使养殖户准确掌握生猪市场供求变化信息和价格信息,合理安排养殖计划,适度扩大或缩小养殖规模,避免盲目跟风,规避市场风险。

(二)加强疫情防控能力,生猪养殖传染性疾病较多,尤其是猪高热疫病、口蹄疫的传播,一旦发病传播迅速危害性大,会给生猪养殖业户造成极大经济损失。

完整版种猪场成本核算二

种猪场成本核算(二)一、种猪场成本核算的意义和要求种猪场的产品成本核算,是把在生产过程中所发生的各项花销,按不同样的产品对象和规定的方法进行归集和分配,借以确定各生产阶段的总成本和单位成本。

产品成本核算是种猪场落实经济责任制,提高经济效益不能缺少的基础工作,是会计核算的重要内容。

种猪场要进行种猪生产,必然要发生各样各样的耗费和支出,这些耗费和支出可否吻合经济有效的原则,以耗费和支出总量的多少是无法回答的,而只有从产品单位耗费水平的高低才能够反响出来。

一般来讲,一个猪场的单位活重成本水平越低,其盈利能力就越强;反之,其盈利能力就差。

及时正确地进行产品成本核算,能够反响和督查各项生产花销的发生和产品成本的形成过程,进而依赖本质成本资料,与计划成本的差异,解析成本起落的原因,揭穿成本管理中的单薄环节,不断挖掘降低成本的潜力,做到按计划、定额使用人力、物力和财力,达到预期的成本目标。

产品成本是反响种猪场生产经营活动的一个综合性经济指标。

种猪场经营管理中各方面工作业绩,都能够直接或间接地在成本上反响出来。

如种猪场种猪选育的利害、产仔的多少、成活率的高低、劳动生产率的高低、饲料耗费节约与浪费、固定财产的利用情况、资本运用可否合理、以及供产销各环节的工作连结可否协调等等。

都能够经过成本直接或间接地反响出来。

所以成本水平的高低,从很大程度上反响了一个猪场经营管理的工作质量。

加强成本核算,有助于我们去核查猪场生产经营活动的经济效益,促进其经济管理工作的不断改进。

产品成本是补偿生产耗费的尺度,为了保证猪场再生产的不断进行,必定对生产耗费,即资本耗费进行补偿。

种猪场是自负盈亏的商品生产者和经营者,其生产耗费是用自己的生产成就,即营业收入来补偿的。

而成本就是衡量这一补偿额度大小的尺度。

猪场在获取营业收入后,必定把相当于成本的数额划分出来,用以补偿生产经营中的资本耗费。

这样,才能保持资本周转按原有规模进行;若是猪场不能够依照成本来补偿生产耗费,猪场资本就会短缺,再生产就不能够按原有规模进行。

猪场成本核算案例分析

猪场成本核算案例分析猪场成本核算案例分析1、猪场生产情况该猪场建于1997年,常年存栏基础母猪约500头,猪只常年存栏量为2500~3000头,每年可向市场提供育肥猪3600头左右,仔猪4400头左右。

2021年12月25日,猪场存栏量为2813头,其中繁殖母猪492头,后备母猪56头,种公猪30头,育肥猪1120头,哺乳仔猪585头,保育猪530头。

2021年全年出售育肥猪3671头、仔猪4280头、淘汰种猪98头,销售收入分别为245.89万元、103.72万元、10.15万元,合计销售收入为359Y6万元。

2021年12月25日,猪场存栏量为2731头,其中繁殖母猪501头,后备母猪50头,种公猪30头,育肥猪980头,哺乳仔猪560头,保育猪610头。

2、直接生产成本和间接生产成本猪的生产成本分为直接生产成本和间接生产成本。

所谓直接生产成本就是直接用于猪生产的费用,主要包括饲料成本、防疫费、药费、饲养员工资等;间接生产成本是指间接用于猪生产的费用,主要包括管理人员工资、固定资产折旧费、贷款利息、供热费、电费、设备维修费、工具费、差旅费、招待费等。

计算仔猪与育肥猪的生产成本时,只计算其直接生产成本,间接生产成本年终一次性进入总的生产成本。

3、仔猪的成本核算及其毛利的计算3.1仔猪的成本核算3.1.1饲料成本该猪场2021年用于种公猪、后备母猪、繁殖母猪、仔猪的饲料数量及金额总计分别为784.86吨和101.60万元。

3.1.2医药防疫费猪场全年用于种公猪、后备母猪、繁殖母猪、仔猪的防疫费合计3.64万元,药费合计2.94万元。

3.1.3饲养员工资饲养员工资实行分环节承包,共有饲养员11人,按转出仔猪的头数计算工资,全年支出工资总额为9.36万元。

2021年仔猪的直接生产成本合计117.54万元。

全年出售仔猪4280头,转入育肥舍仔猪3750头,合计8030头,则平均每头仔猪的直接生产成本为146.38元。

养猪业财务成本分析报告(3篇)

第1篇一、前言随着我国经济的快速发展,农业产业结构不断优化,养猪业作为我国重要的农业产业之一,其经济效益和社会效益日益凸显。

然而,养猪业在发展过程中也面临着诸多挑战,其中财务成本控制是关键环节。

本报告通过对养猪业财务成本进行全面分析,旨在为养猪企业提供科学合理的成本控制策略,提高养猪业的盈利能力。

二、养猪业财务成本构成养猪业财务成本主要包括以下几个方面:1. 饲料成本:饲料成本是养猪业最大的成本支出,主要包括玉米、豆粕、预混料等。

2. 人工成本:人工成本包括饲养员、兽医、管理人员等人员的工资、福利及社保等。

3. 场地及设备成本:场地及设备成本包括猪舍建设、设备购置、维修等费用。

4. 防疫及疫苗成本:防疫及疫苗成本包括猪只防疫、疫苗购置、疫病诊断等费用。

5. 水电及其他费用:水电及其他费用包括猪舍用水、用电、排污等费用。

6. 其他费用:其他费用包括运输、销售、广告等费用。

三、养猪业财务成本分析1. 饲料成本分析饲料成本是养猪业成本构成中的主要部分,其成本占比通常在60%以上。

饲料成本受多种因素影响,如饲料价格、猪只生长周期、饲料配方等。

(1)饲料价格波动分析:近年来,饲料价格波动较大,受国际市场、国内供需、政策调控等因素影响。

饲料价格波动对养猪业财务成本影响显著。

(2)饲料配方优化分析:通过优化饲料配方,降低饲料成本。

例如,使用优质玉米、豆粕等原料,合理搭配预混料,提高饲料利用率。

2. 人工成本分析人工成本是养猪业成本构成中的重要部分,其成本占比通常在20%左右。

人工成本受以下因素影响:(1)人员结构分析:合理配置人员结构,提高劳动效率,降低人工成本。

(2)薪酬制度分析:建立科学合理的薪酬制度,激发员工积极性,降低人工成本。

3. 场地及设备成本分析场地及设备成本是养猪业成本构成中的重要部分,其成本占比通常在15%左右。

场地及设备成本受以下因素影响:(1)猪舍建设分析:合理规划猪舍建设,提高土地利用率,降低建设成本。

养猪资金预算及成本核算

养猪资金预算及成本核算一、饲养一头母猪并育肥仔猪资金预算:1.购买体重50千克的后备母猪,800元;2.第一窝仔猪断奶前母猪饲养天数,280天;3.饲料为玉米加上20%料精;4.第一窝断奶仔猪数8个;5.第二窝断奶仔猪数9个;6.饲料(5-20千克使用的仔猪料)转换率1.8;7.总增重15千克;8.饲料转换率(50-100千克)3.5;9.总增重50千克;10.母猪每天消耗饲料2.5千克;11.20千克时的仔猪售价160元/头;12.100千克重的育肥猪售价570元/头;13.玉米价格1.1元/千克;14.浓缩料价格2.6元/千克;15.仔猪料价格2.4元/千克;16.母猪的兽药费用20元/窝;17.一头仔猪到出栏的防疫、治疗等兽药费用15元/头;18.劳动力忽略不计;19.每头母猪一年产2窝仔猪;20.泌乳母猪每天的饲料消耗5千克;21.母猪泌乳的天数35天;22.育肥猪170日龄出栏;23.断乳30天怀孕;24.饲料有20天的储备;25.母猪利用6胎;26.淘汰母猪售价800元二、育肥第一窝仔猪的收支预算;1、育肥猪销售收入4560元;2、购买母猪800元;3、母猪饲料成本1103元;4、配种/人工授精费用25元;5、母猪兽药费用20元;6、育肥猪兽药费用120元;7、仔猪料(到20千克体重)费用518元;8、生长猪饲料(20-50千克体重)费用1008元;9、育肥猪饲料(50-100千克体重)费用1960元;10、净收入-944元;11、断乳至育肥猪出栏135日母猪饲料成本472.5元;12、20天的饲料储备105元。

三、第二胎以后窝仔猪的收入预算:1、育肥猪销售收入5130元2、母猪饲料成本761元;3、配种/人工授精费用25元;4、母猪兽药费用20元;5、育肥猪兽药费用135元;6、仔猪料(到20千克体重)费用583元;7、生长猪饲料(20-50千克体重)费用1134元;8、育肥猪饲料(50-100千克体重)费用2205元;9、净收入267元;总之,饲养一头母猪需要准备资金6131.5元,如果饲养母猪较多,产仔时间又先后母猪需要准备资金少于6131.5元;平均每头母猪一生获利341元,如果猪价恢复到正常价格每千克7.6元,平均每头母猪一生获利10411元。

通俗详解:自繁自养、育肥一头猪的实际成本

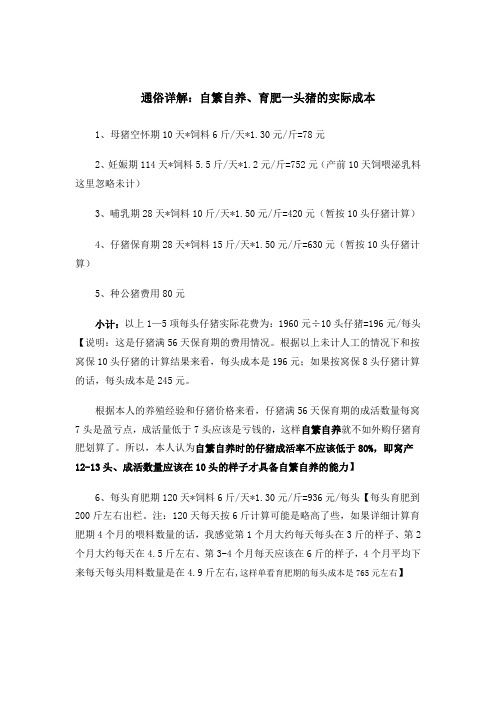

通俗详解:自繁自养、育肥一头猪的实际成本1、母猪空怀期10天*饲料6斤/天*1.30元/斤=78元2、妊娠期114天*饲料5.5斤/天*1.2元/斤=752元(产前10天饲喂泌乳料这里忽略未计)3、哺乳期28天*饲料10斤/天*1.50元/斤=420元(暂按10头仔猪计算)4、仔猪保育期28天*饲料15斤/天*1.50元/斤=630元(暂按10头仔猪计算)5、种公猪费用80元小计:以上1—5项每头仔猪实际花费为:1960元÷10头仔猪=196元/每头【说明:这是仔猪满56天保育期的费用情况。

根据以上未计人工的情况下和按窝保10头仔猪的计算结果来看,每头成本是196元;如果按窝保8头仔猪计算的话,每头成本是245元。

根据本人的养殖经验和仔猪价格来看,仔猪满56天保育期的成活数量每窝7头是盈亏点,成活量低于7头应该是亏钱的,这样自繁自养就不如外购仔猪育肥划算了。

所以,本人认为自繁自养时的仔猪成活率不应该低于80%,即窝产12-13头、成活数量应该在10头的样子才具备自繁自养的能力】6、每头育肥期120天*饲料6斤/天*1.30元/斤=936元/每头【每头育肥到200斤左右出栏。

注:120天每天按6斤计算可能是略高了些,如果详细计算育肥期4个月的喂料数量的话,我感觉第1个月大约每天每头在3斤的样子、第2个月大约每天在4.5斤左右、第3-4个月每天应该在6斤的样子,4个月平均下来每天每头用料数量是在4.9斤左右,这样单看育肥期的每头成本是765元左右】7、人工【按饲养20头基础母猪,两个人每人每月1800元计算】3600元*12月=43200元,每头母猪年产2窝共计20头仔猪*20头基础母猪=400头仔猪,每头猪的人工费用是108元8、水电疫苗保健每头按20元9、正常淘汰3--5%每头分摊20元10、加上其它每头分摊25元合计:1354元 / 每头成本1354元/200斤=6.77元/每斤成本【注:如果按育肥分期用料计算的话4.9斤*1.20元*120天+其它,每头成本为1183元/ 每头成本,按200斤出栏计算每斤成本是5.92元/斤】有关说明:1、以上饲料原料的价格以河北保定地区的为标本计算——(1)自配料:玉米农户直接送到猪场价1.2~1.25元/斤、麸皮0.80元/斤、育肥猪蛋白浓缩料3.60元/斤,配料比例按66:17:17,按此计算每斤合1.30元左右;(目前未采用)(2)全价料:购买育肥猪全价料1.36元/斤,自己再适量添加玉米和麸皮适当降低成本后为1.25元/斤左右。

温氏养猪成本控制与数据分析看完能有所启发1!

温氏养猪成本控制与数据分析,看完能有所启发!一认识到成本控制的重要性首先做企业最终的目的是获得利润,如果没有利润的话就变成了慈善部门。

要提高利润要么要增加收入,要么减少成本。

养猪业是一个自由竞争的行业,不是一个暴利、垄断的行业,所以在收入面前,就像刚才吴秋豪会长所说的,即使这个行业的龙头,我们温氏集团在市场战面前也没有垄断的话语权。

所以,在收入方面,温氏也只有去适应这个市场,所以要提高我们的利润只能是在成本方面去取得优势,只有在成本有优势了才能让我们在市场里胜出。

成本控制的目的就是要让企业的每一分钱都花得恰到好处,特别是在市场低迷的时候,可以增强市场抵抗力。

如果在成本控制方面占了优势,在市场上就有话语权。

所以,在经营生产当中的成本控制的重要性是不言而喻的。

二成本控制的思路温氏成本控制,首先是制定标准,很多的生产指标,包括引种,生产配种,淘汰,人员的定编、物料等方面。

其次做好预测,首先我们一个猪场在每个阶段都在成本控制方面首先要做好目标,我们要达到什么目标。

然后按照我们的目标执行下去。

目标和计划做好了,但实际的效果怎么样,我们还要做一个对比分析,在做好目标预测之后,我们一个月或者一个季度、一个年度之后我们的成本到底怎么样,就进入到了成本分析的环节。

成本分析是我们成本管理中一个非常重要的环节,那么,我们如何去分析,就是要分析我们生产管理经营当中的每一个环节,每一项成本把它分解下来,了解到底我们在哪个环境存在着可控的空间。

我们的成本控制关键是要找到控制点,就是我们的关键的切入点在哪里,这才是我们成本控制的目的。

找到控制点之后就要在整个过程当中进行监控,成本控制不是公司几个领导的事,成本控制这项工作其实是每个员工都必须参与到整个过程当中的,首先要通过培训让员工知道成本控制跟每个员工自己有没有关系。

培训之后需要员工全心全意去做,那就需要去激励,通过一些激励方案制度来鼓励每个员工,员工清楚明了做好了成本控制会有什么好处,这才能够让每个员工参与到成本控制的每项过程当中来。

广东养猪成本案例分析_2700ef7d_822a_4bdd_b4ac_1ec8e

中国畜牧兽医报/2009年/7月/19日/第003版论坛广东养猪成本案例分析新兴食品集团有限公司规模:9000头母猪,自繁自养。

成本分析:3月份各分场成本最高为每500克5.5元,最低为每500克5元。

生存现状:盈亏之间。

负责人杨炳权表示,目前,资金将是困扰增加储备、适当补贴等调控措施的最大问题。

惠州龙门顺兴农场规模:500头母猪,自繁自养。

成本分析:养殖成本每500克5.4元,其中饲料成本每500克4.4元,猪场租金、人工成本等总计每500克1元。

近日,龙门生猪出栏价在每500克5.4元左右。

生存现状:亏损边缘,再跌就必亏,场长丘百旋预计猪价会在波动中下跌,可能要跌破每500克5元。

韶关明丰猪场规模:300头母猪,自繁自养,近期以出售小猪为主。

成本分析:韶关猪价在每500克5.3元,15千克子猪价格为每头380元~420元,生存现状:盈亏之间。

明丰猪场张老板介绍,年前已经开始减少母猪和肉猪的存栏量。

近期刚卖掉400多头小猪,均价每头400元,由于猪场管理得好,成本不足每头300元。

廉江和兴农民专业养猪合作社规模:35户养殖户共1万头母猪存栏,自繁自养或饲养商品肉猪。

成本分析:廉江生猪价格在每500克5.2元~5.6元,20千克的子猪价格为每头350元~400元。

生存现状:亏损边缘。

合作社副理事长彭耀双介绍,目前合作社社员的商品肉猪成本至少要每500克5.5元,20千克的子猪保本价也要每头380元,主要原因是饲养成活率不高,母猪年供上市肉猪平均不足10头。

彭耀双表示,现在是最需要国家支持的时候,养殖户都在亏损,希望《防止生猪价格过快下跌调控预案》能起到扭转猪价继续下跌的作用。

博罗、阳江、河源散养户规模:购买猪苗饲养商品肉猪,存栏100头肉猪以内。

成本分析:博罗杨村猪价在每500克5.1元~5.2元之间;阳江每500克4.9元~5.3元;河源是每500克5.1元~5.3元。

生存现状:已经亏本。

博罗散养户王老板介绍,成本大概要每500克5.5元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、猪场生产情况该猪场建于1997年,常年存栏基础母猪约500头,

猪只常年存栏量为2500~3000头,每年可向市场提供育肥猪3

600头左右,仔猪4400头左右。

2002年12月25日,猪场存栏量为

2 813头,其中繁殖母猪492头,后备母猪56头,种公猪30头,育

肥猪1120头,哺乳仔猪585头,保育猪530头。

2003年全年出售育肥猪3 671头、仔猪4 280头、淘汰种猪98头,销售收入分别为245.89万元、103.72万元、10.15万元,合计销售收入为359Y6万元。

2003年12月25日,猪场存栏量为2 731头,其中繁殖母猪501头,后备母猪50头,种公猪30头,育肥猪980头,哺乳仔猪560头,保育猪610头。

2、直接生产成本和间接生产成本猪的生产成本分为直接生产成本

和间接生产成本。

所谓直接生产成本就是直接用于猪生产的费

用,主要包括饲料成本、防疫费、药费、饲养员工资等;间接生产成本是指间接用于猪生产的费用,主要包括管理人员工资、固定资产折旧费、贷款利息、供热费、电费、设备维修费、工具

费、差旅费、招待费等。

计算仔猪与育肥猪的生产成本时,只计算其直接生产成本,间接生产成本年终一次性进入总的生产成本。

3、仔猪的成本核算及其毛利的计算3.1 仔猪的成本核算3.1.1

饲料成本该猪场2003年用于种公猪、后备母猪、繁殖母猪、仔猪的饲料数量及金额总计分别为784.86吨和101.60万元。

3.1.2 医药防疫费猪场全年用于种公猪、后备母猪、繁殖母猪、仔猪的防疫费合计3.64万元,药费合计2.94万元。

3.1.3 饲养员工资饲养员工资实行分环节承包,共有饲养员11人,按转出仔猪的头数计算工资,全年支出工资总额为9.36万元。

2003年仔猪的直接生产成本合计117.54万元。

全年出售仔猪4 280头,转入育肥舍仔猪3 750头,合计8 030头,则平均每头仔猪的直接生产成本为146.38元。

3.2 仔猪毛利的计算2003年销售仔猪4 280头,收入103.72万元。

全年转入育肥舍仔猪3 750。

头,每头按200元(参考市场价格制定的猪场内部价格)转入育肥舍,共75万元。

则仔猪的毛利为61.18(103.72+75-117.54)万元,平均每头仔猪的毛利为76.19元。

4、育肥猪的成本核算及其毛利的计算4.1 育肥猪的成本核算4.

1.1 饲料成本该猪场2003年用于育肥猪的饲料数量及金额总计

分别为943.80吨和116.29万元。

4.1.2 医药防疫在仔猪阶段所有免疫程序已完成,育肥阶段不需要再注射疫苗,所以育肥猪不发生防疫费用,全年药费为0.59万元。

4.1.3 饲养员工资饲养员工资实行承包制,按出栏头数计算工资,全年支出工资总额为2.20万元。

4.1.4 仔猪成本转入仔猪成本为75万元。

2003年育肥猪的直接生产成本合计为194.08万元。

全年出栏育肥猪3 671头,则平均每头育肥猪的直接生产成本为528.68元。

4.2 育肥猪毛利的计算全年出售育肥猪3 671头,收人为245.89万元。

则育肥猪的毛利为51.81(245.89-194.08)万元,平均每头育肥猪的毛利为141.13元。

5、盈亏分析猪场全年的盈亏额等于仔猪与育肥猪的毛利及其它收

入之和减去猪的间接生产成本。

因养殖业没有税金,所以不考虑税金问题。

5.1 猪的间接生产成本 5.1.1 管理人员工资猪场有场长、副场长、技术员、会计各1人,其它工作人员3人,全年支付工资为7:70万元。

5.1.2 固定资产折旧费猪场固定资产原值为568.30万元,2003年末账面净值为454.70万元,全年提取固定资产折旧费28万元(猪舍、办公室等建筑按20年折旧,舍内设备按10年折旧)。

5.1.3 贷款利息猪场全年还贷款利息8.70万元。

5.1.4 其它间接生产成本猪场全年的供热用煤费为4.60万元,电费为5.13万元。

猪舍及设备的维修费用为0.83万元,买工具的费用为0.12万元。

差旅费、招待费、办公用品及日用品费等为3.20万元。

猪的间接生产成本合计为58.28万元。

5.2 猪场全年的盈亏情况仔猪毛利为61.18万元.育肥猪毛利为51.81万元,出售淘汰种猪收入为10.15万元,合计123.14万元,减去间接生产成本58.28万元。

猪场全年盈利 64.86万元。

5.3 存栏量的变化对猪场盈亏的影响在年终分析猪场的盈亏时还要考虑到猪群数量的变化,如果猪群数量增加,则表示存在着潜在的盈利因素,如果猪群数量减少,则表示存在着潜在的亏损因素。

因为该猪场的存栏量变化不大。

所以盈亏的影响在分析时可忽略不计,但如果猪的仔栏变化较大,在分析盈亏时就必须考虑到这一因素。

6、提高猪场经济效益的措施分析以上成本核算与盈亏分析的过

程,可看出要提高猪场经济效益关键要做到以下几点。

6.1 提高每头母猪的年提供仔猪数提高猪场经济效益最有效的办法就是提高每头母猪的年提供仔猪数。

该猪场平均每头母猪年提供的仔

猪只有16头左右,这个水平还有很大的上升空间。

在生产水平比较高的猪场,平均每头母猪年可提供仔猪18~20头,甚至20头以上。

如果按18头计算,该猪场每年可多生产仔猪1 000头左右,这1000头仔猪与上面8 030头相比,在成本上只增加了1000头仔猪的饲料费、医药防疫费和饲养员工资,而其它成本没有增加,增加的这部分成本每头仔猪以75元计,如果按200元/头转入育肥舍,它的纯利润为125元/头,合计12.50万元,如果出售。

利润会更高。

可见提高每头母猪的年提供仔猪数能显著增加经济效益。

6.2 降低饲料成本饲料成本在猪的饲养成本中所占的比例一般都在70%左右。

该猪场为74%(不包括购买种猪及仔猪的成本)。

降低饲料成本是增加经济效益的有效措施,但同时一定要保证饲料的质量,否则只能适得其反。

主要方法是利用多种原料进行合理配合。

达到既降低成本,又满足猪只营养需要的目的。

6.3 降低非生产性开支一般来说饲料成本在总成本中占的比例越高。

非生产性开支所占的比例越少,说明猪场的管理越好,所以要尽量减少各种非生产性开支,提高经济效益。