丁字账户表、科目汇总表2011

会计科目丁字帐

2011年11月份丁字账现金(1001)银行存款(1002)其他货币资金(1009)应收票据(1111)应收股息(1121)应收账款(1131)待摊费用(1301)存货跌价准备(1281)委托代销商品(1261)固定资产(1501)累计折旧(1502)工程物资(1601)其他应付款(1230)低值易耗品(1231)库存商品(1243)待转资产价值(2201)预提费用(2191)短期借款(2101)长期待摊费用(1901)应付利润(2161)应付福利费(2153)其他应付款(2181)应付工资(2151)无形资产(1801)资本公积(3111)主营业务税金及附加(5402)主营业务成本(5401)生产成本(4101)营业外收入(5301)短期投资(5101)制造费用(4105)实收资本(3101)盈余公积(3121)管理费用(5502)营业外支出(5601)财务费用(5503)字账预付账款(1012)主营业务收入(1011)坏账准备(1141)其他应收款(1133)固定资产清理(1701)在建工程(1603)长期债权投资(1402)长期股权投资(1401)商品进销差价(1244)预提费用(1251)其他应交款(2176)应交税金(2171)应付账款(2121)应付票据(2111)长期应付款(2321)长期借款(2301)营业费用(5501)其他业务支出(5405)投资收益(5201)其他业务收入(5102)利润分配(3141)本年利润(3131)借方合计0.00贷方合计0.00自动计算差额数0.00在途物资(1201)所得税(5701)。

年月丁字帐

-

-

-

贷方

累计折旧 借方 贷方

其他应收款 借方 贷方 借方

预提费用

-

-

-

-

-

-

管理费用 借方 贷方 借方

预收账款 贷方 借方

应付账款 贷方

-

-

-

-

-

-

应付工资 借方 贷方 借方

利润分配 贷方 借方

其他应交款 贷方

-

-

-

-

-

-

所得税 借方 贷方

营业外支出 借方 贷方 借方

固定资产 贷方

-

-

-

-

-

-

短期借款 借方 贷方 借方

年月丁字账

现金 借方 贷方 借方 银行存款 贷方 借方 营业费用 贷方

-

-

-

-

-

-

其他应付款 借方 贷方 借方

预付账款 贷方 借方

应收账款 贷方

-

-

-

-

-

-

库存商品 借方 贷方 借方

应交税金 贷方

主营业务成本 借方 贷方

-

-

-

-

-

-

主营业务收入 借方 贷方 借方

财务费用 贷方 借方

本年利润 贷方

-

-

制造费用 贷方 借方

应收票据 贷方

-

-

-

-

-

-

应付票据 借方 贷方

其他业务收入 借方 贷方

原材料 借方 贷方

-

-

-

-

-

-

生产成本 借方 贷方

主营业务税金及附加 借方 贷方

其他货币资金 借方 贷方

丁字帐模版.

现金 借方 贷方 借方 银行存款 贷方 借方 营业费用 贷方

-

-

-

-

-

-

其他应付款 借方 贷方 借方

预付账款 贷方 借方

应收账款 贷方

-

-

-

-

-

-

库存商品 借方 贷方 借方

应交税金 贷方

主营业务成本 借方 贷方

-

-

-

-

-

-

主营业务收入 借方 贷方 借方

财务费用 贷方 借方

本年利润 贷方

-

短期借款 借方 贷方 借方

制造费用 贷方 借方

应收票据 贷方

-

-

-

-

-

-

应付票据 借方 贷方

其他业务收入 借方 贷方

原材料 借方 贷方

-

-

-

-

-

-

生产成本 借方 贷方

主营业务税金及附加 借方 贷方

其他货币资金 借方 贷方

-

-

-

-

-

-

借方合计 贷方合计

自动计算差额数

-

-

-

-

-

-

-

贷方

累计折旧 借方 贷方

其他应收款 借方 贷方 借方

预提费用

-

-

-

-

-

-

管理费用 借方 贷方 借方

预收账款 贷方 借方

应付账款 贷方

-

-

-

利润分配 贷方 借方

其他应交款 贷方

-

-

-

-

-

-

所得税 借方 贷方

营业外支出 借方 贷方 借方

固定资产 贷方

财务管理-会计报表-丁字账户 精品

贷方

补贴收入

借方

#REF!

贷方

营业外收入

借方

#REF!

贷方

主营业务成本

借方

#REF!

贷方

主营业务税金及附加 借方

#REF!

贷方

其他业务支出

借方

#REF!方

管理费用

借方

#REF!

贷方

财务费用

借方

#REF!

贷方

营业外支出

借方

#REF!

贷方

所得税

借方

#REF!

贷方

以前年度损益调整 #REF! 内部往来 #REF! 机械作业 #REF! #REF! #REF! #REF! #REF!

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00

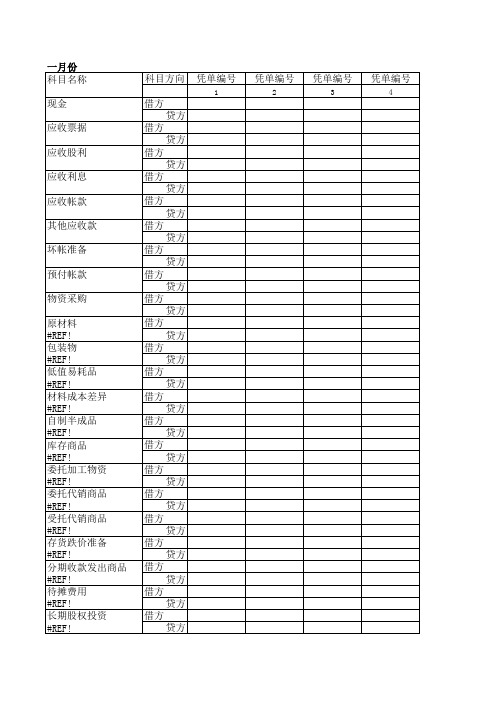

一月份 科目名称

现金

应收票据

应收股利

应收利息

应收帐款

其他应收款

坏帐准备

预付帐款

物资采购

原材料 #REF! 包装物 #REF! 低值易耗品 #REF! 材料成本差异 #REF! 自制半成品 #REF! 库存商品 #REF! 委托加工物资 #REF! 委托代销商品 #REF! 受托代销商品 #REF! 存货跌价准备 #REF! 分期收款发出商品 #REF! 待摊费用 #REF! 长期股权投资 #REF!

借方 贷方

借方 贷方

借方 贷方

借方 贷方

借方 贷方

凭单编号 凭单编号 凭单编号 凭单编号 凭单编号 凭单编号

5

6

7

8

9

10

凭单编号

11

凭单编号

12

凭单编号

13

财务会计丁字账户

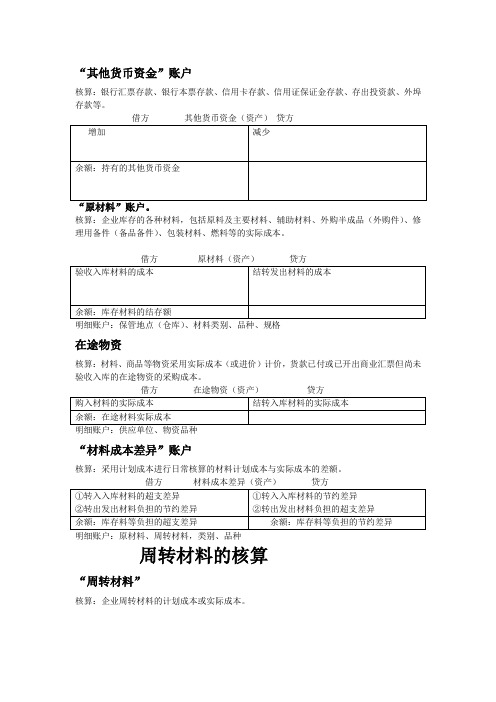

“其他货币资金”账户核算:银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等。

借方其他货币资金(资产)贷方增加减少余额:持有的其他货币资金“原材料”账户。

核算:企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的实际成本。

借方原材料(资产)贷方验收入库材料的成本结转发出材料的成本余额:库存材料的结存额明细账户:保管地点(仓库)、材料类别、品种、规格在途物资核算:材料、商品等物资采用实际成本(或进价)计价,货款已付或已开出商业汇票但尚未验收入库的在途物资的采购成本。

借方在途物资(资产)贷方购入材料的实际成本结转入库材料的实际成本余额:在途材料实际成本明细账户:供应单位、物资品种“材料成本差异”账户核算:采用计划成本进行日常核算的材料计划成本与实际成本的差额。

借方材料成本差异(资产)贷方①转入入库材料的超支差异②转出发出材料负担的节约差异①转入入库材料的节约差异②转出发出材料负担的超支差异余额:库存料等负担的超支差异余额:库存料等负担的节约差异明细账户:原材料、周转材料,类别、品种周转材料的核算“周转材料”核算:企业周转材料的计划成本或实际成本。

借方 周转材料(资产) 贷方 增加额减少额 余额:在库周转材料的计划成本或实际成本以及在用周转材料的摊余价值明细账户:保管地点(仓库)、材料类别、品种、规格制造企业库存商品“库存商品”核算:库存商品的增减变化及其结存情况。

借方 库存商品(资产) 贷方 增加库存商品的成本减少库存商品的成本 余额:结存商品的成本明细账户:地点 品种 等 “委托加工物资”账户核算:委托外单位加工的各种材料、商品等物资的实际成本。

借方 委托加工物资(资产) 贷方 ①发出加工物资实际成本 ②付加工费、运杂费、税金①收回完成物资的成本 ②收回未用完物资的成本 余额:尚未加工完成物资的实际成本明细账户:加工合同、受托加工单位、品种等借方 待处理财产损溢(资产) 贷方 余额之说:期末应无余额,为什么呢?规定企业的财产损溢,应查明原因,在期末结账前处理完毕,处理后本账户应无余额。

1-12月份丁字账户和科目汇总表模板

0.00

主营业务税金及附加

主营业务成本 0.00

0.00

0.00

0.00

0.00

累计折旧

待处理损益

0.00

0.00

0.00

0.00

应付福利费

预提费用

0.00

0.00

0.00

0.00

营业外收入

营业外支出

0.00

0.00

0.00

0.00

待摊费用 固定资产 累计折旧 在建工程 待处理损益 递延资产 应付帐款 预收帐款 其他应付款 专项应付款 应付工资 应付福利费 应交税金 其他应交款 预提费用 本年利润 制造费用 主营业务收入 主营业务成本 销售费用

主营税金及附加

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

户

在建工程 应付账款

0.00

0.00

0.00

0.00

其他应付款

预付账款

0.00

0.00

0.00

0.00

应交税金

销售费用

0.00

0.00

0.00

0.00

预收账款

实收资本

0.00

0.00

0.00

0.00 0.00

制造费用

专项应付款

0.00

0.00

0.00

0.00

固定资产

待摊费用

0.00

0.00

0.00

单位:元 期初金额 借方金额

(会计分录丁字账)

6原材料 借 贷 5其他应收款 8500 77830 借 贷 4550 1500 1300 450 期初余额 1300 1500 72000 本期发生额 1500 本期发生额 2800 200 期末余额 0 期初余额 62000 本期发生额 85700 本期发生额 77830 期末余额 69870

贷

借

期初余额

1库存现金 贷 2000 56000 2000 400 1500

借

本期发生额 60400 期末余额 1385

500 35 1500 450 56000 630 1000 400 本期发生额 60515

7库存商品 期初余额 贷 137230 194150 期初余额 151000 本期发生额 137230 本期发生额 194150 期末余额 94080 本期发生额 642820 期末余额 466113.78 8长期股权投资 9固定资产 借 贷 借 期初余额 15200 153846.15 本期发生额 0 本期发生额 0 120000 期末余额 15200 80000 期初余额 501780 本期发生额 353846.15 期末余额 835626.15 12待摊费用 13生产成本 借 贷 借 期初余额 5982 1960 48000 1200 100 6720 本期发生额 1200 本期发生额 2060 65430 期末余额 5122 28800 本期发生额 148950 期末余额 11720 借

贷 期初余额 4500 本期发生额 0 期末余额 4500

贷 3000 560 本期发生额 3560 期末余额 560

25本年利润 借

贷 244546 530000 21409.05 期初余额 42477 71363.5 10704.525 本期发生额 315909.5 本期发生额 530000 107045.25 期末余额 214090.5 本期发生额 139158.825 本期发生额 0 期末余额 -96681.825 29应付股利 借 本期发生额 0

会计丁字型账户汇总

会计丁字型账户汇总库存现金资产类明细:企业应分别以人民币和各种外币,设置“库存现金现金日记账”进行明细核算期末:企业的财产损溢,应查明原因,在期末结账前处理完毕,处理后本账户应物余额明细:本账户可按盘盈、盘亏的资产种类和项目进行明细核算明细:企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,有外币存款业务的单位,还应分别按人民币和外币进行明细核算。

其他货币资金资产类明细:本账户可按银行汇票或本票、信用证的收款单位、外埠存款的开户银行,分别“银行汇票”“银行本票”“信用卡”“信用证保证金”“存出投资款”“外埠存款”等进行明细核算。

应收票据 资产类明细:按照开出、承兑商业汇票的单位进行明细核算预付账款资产类 明细:按供货单位进行明细核算明细:按对方单位或个人进行明细核算明细:按用款单位或个人进行明细核算资产减值损失 损益类期末:应将本账户的余额转入“本年利润”账户,结转后本账户无余额 明细:按资产减值损失的项目进行明细核算明细:按应收款项的类别进行明细核算应收账款资产类明细:按照债权人进行明细核算应付票据负债类明细:按债权人进行明细核算明细:按购货单位进行明细核算其他应付款负债类明细:按其他应付款的项目和对方单位(或个人)进行明细核算应付职工薪酬负债类明细:按“工资”“职工福利”“社会保险费”“住房公积金”“工会经费”“职工教育经费”“非货币性福利”“辞退福利”“股份支付”等进行明细核算明细:按应交的税费项目进行明细核算应交税费——应交增值税负债类“进项税额转出”“出口抵减内销产品应纳税额”“转出多交增值税”等进行明细核算应交税费——应交营业税负债类应交税费——应交城市维护建设税负债类应交税费——应交教育费附加负债类在途物资资产类资产类原材料(实际成本计价下)材料采购资产类资产类原材料(计划成本计价下)材料成本差异资产类明细:本账户可以分别“原材料”“周转材料”等,按照类别或品种进行明细核算明细:按低值易耗品的种类,分别“在库”“在用”“摊销”进行明细核算明细:按包装物的种类,分别“在库”“在用”“摊销”进行明细核算明细:按加工合同、受托加工单位以及加工物资的品种等进行明细核算明细:按库存商品的种类、品种、规格等进行明细核算存货跌价准备资产类明细:存货项目或类别进行明细核算明细:按固定资产类别和项目进行明细核算累计折旧资产类明细:可按“建筑工程”“安装工程”“在安装设备”“待摊支出”以及单项工程等进行明细核算明细:可按“专用材料”“专用设备”“工器具”等进行明细核算固定资产清理资产类明细:按被清理的固定资产项目进行明细核算调整后,将本账户的余额转入“利润分配——未分配利润”明细账户,结转后无余额固定资产减值准备资产类无形资产资产类明细:按无形资产项目进行明细核算累计摊销资产类明细:可按无形资产项目进行明细核算明细:按研究开发项目,分别“费用化支出”和“资本化支出”进行明细核算无形资产减值准备资产类明细:可按无形资产项目进行明细核算明细:可按投资性房地产类别和项目进行明细核算,公允价值计量模式下,分别设“成本”“公允价值变动”进行明细核算明细:可按费用项目进行明细核算应付债券负债类明细:按“面值”“利息调整”“应计利息”等进行明细核算负债类长期应付款库存股所有者权益类实收资本所有者权益股本明细:分别“股本溢价”或“资本溢价”、“其他资本公积”进行明细核算盈余公积所有者权益类 明细:分别“法定盈余公积”“任意盈余公积”进行明细核算,外商投资企业还应分别“储备基金”、“企业发展基金”进行明细核算,中外合作经营企业在合作期间归还投资者的投资应在本账户设置“利润归还投资”明细账户进行核算交易性金融资产资产类 明细:按交易性金融资产的类别和品种,分别“成本”“公允价值变动”等进行明细核算明细:按交易性金融资产、交易性金融负债、投资性房地产进行明细核算投资收益 损益类 期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额明细:按投资项目进行明细核算明细:按被投资单位进行明细核算明细:按借款人或被投资单位进行明细核算核算持有至到期投资减值准备资产类(备抵账户)明细:按持有至到期投资的类别和品种进行明细核算长期股权投资减值准备资产类明细:按被投资单位进行明细核算。

丁字账科目余额表-自带公式

科目名称

现金 银行存款 其他货币资金 应收票据 应收帐款 预付帐款 其他应收款 原材料 库存商品 低值易耗品 固定资产 累计折旧 应付票据 应付帐款 预收账款 其他应付款 应付职工薪酬 短期借款 应交税金 其他应交款 预提费用 实收资本

期初余额

借方

贷方

科目余额表

会计期间:

本期发生额

借方

贷方

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

借方

单位:元

期末余额

贷方

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

资本公积 本年利润 利润分配 生产成本 制造费用 主营业务收入 其他业务收入 主主营营业业务务税成金本及 附加 营业费用 所得税 管理费用 财务费用 营业外支出 待摊费用 在建工程 无以形前资年产度损益调 整 合计

-

-

-

丁字型账户、报表空白表

利润表利润表编制单位:年月单位:元资产负债表会企01表编制单位:年月日单位:元资产负债表会企01表编制单位:年月日单位:元原材料总账会计科目:单位:元原材料明细账金额单位:元材料名称:重量单位:千克原材料明细账金额单位:元材料名称:重量单位:千克原材料明细账金额单位:元材料名称:重量单位:千克利润分配明细账会计科目:未分配利润单位:元利润分配明细账会计科目:单位:元利润分配明细账会计科目:单位:元利润分配明细账会计科目:单位:元利润分配总账会计科目:单位:元登记以上业务涉及的所有总账账户库存现金银行存款月初余额月初余额应收账款预付账款月初余额月初余额其他应收款坏账准备月初余额月初余额交易性金融资产交易性金融资产——成本月初余额月初余额交易性金融资产——公允价值变动公允价值变动损益月初余额月初余额材料采购原材料月初余额材料成本差异库存商品月初余额月初余额预付账款(待摊费用)生产成本月初余额月初余额制造费用固定资产月初余额工程物资固定资产清理累计折旧在建工程月初余额短期借款应付账款月初余额月初余额预收账款应付职工薪酬月初余额月初余额应交税费应付股利月初余额其他应付款应付利息(预提费用)月初余额月初余额实收资本资本公积月初余额月初余额盈余公积主营业务收入月初余额主营业务成本营业税金及附加销售费用管理费用财务费用资产减值损失所得税费用本年利润利润分配月初余额编制该企业2008年12月的“总分类账户发生额及余额试算平衡表”(见表12—6)。

表12—6 总分类账户发生额及余额试算平衡表单位:元试编制该企业2008年12月的资产负债表和利润表(见表12—7和表12—8)。

表12—7 资产负债表会企01表编制单位:××企业2008 年12月31日单位:元资产负债表有关项目填列说明:“货币资金”项目期末余额是根据“库存现金”和“银行存款”账户余额合计数填列的;“应收账款”项目期末余额是根据“应收账款”和“坏账准备”账户余额之差数填列的;“存货”项目期末余额是根据“原材料”、“库存商品”和“生产成本”账户余额的合计数再减去“材料成本差异”账户贷方余额的差额填列的;“固定资产”项目期末余额是根据“固定资产”和“累计折旧”账户余额之差数填列的;“未分配利润”项目期末余额根据“利润分配——未分配利润”账户余额填列。

丁字型账户汇总

丁字型账户汇总(总22页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--丁字型账户汇总库存现金资产类明细:企业应分别以人民币和各种外币,设置“库存现金现金日记账”进行明细核算待处理财产损益资产类期末:企业的财产损溢,应查明原因,在期末结账前处理完毕,处理后本账户应物余额明细:本账户可按盘盈、盘亏的资产种类和项目进行明细核算银行存款资产类明细:企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,有外币存款业务的单位,还应分别按人民币和外币进行明细核算。

其他货币资金资产类明细:本账户可按银行汇票或本票、信用证的收款单位、外埠存款的开户银行,分别“银行汇票”“银行本票”“信用卡”“信用证保证金”“存出投资款”“外埠存款”等进行明细核算。

应收票据资产类明细:按照开出、承兑商业汇票的单位进行明细核算预付账款资产类明细:按供货单位进行明细核算其他应收款资产类明细:按对方单位或个人进行明细核算资产类其他应收款——备用金损益类资产减值损失期末:应将本账户的余额转入“本年利润”账户,结转后本账户无余额明细:按资产减值损失的项目进行明细核算坏账准备资产类(资产类备抵账户)明细:按应收款项的类别进行明细核算应收账款资产类明细:按照债务人进行明细核算应付账款负债类明细:按照债权人进行明细核算应付票据 负债类明细:按债权人进行明细核算预收账款 负债类明细:按购货单位进行明细核算其他应付款负债类明细:按其他应付款的项目和对方单位(或个人)进行明细核算应付职工薪酬负债类明细:按“工资”“职工福利”“社会保险费”“住房公积金”“工会经费”“职工教育经费”“非货币性福利”“辞退福利”“股份支付”等进行明细核算应交税费负债类明细:按应交的税费项目进行明细核算应交税费——应交增值税负债类(6)明细:按“进项税额”“已交税金”“转出未交增值税”“减免税款”“销项税额”“出口退税”“进项税额转出”“出口抵减内销产品应纳税额”“转出多交增值税”等进行明细核算应交税费——未交增值税负债类应交税费——应交营业税负债类应交税费——应交城市维护建设税负债类应交税费——应交教育费附加负债类在途物资资产类明细:按供应单位和物资品种进行明细核算原材料(实际成本计价下)资产类明细:按材料的保管地点(仓库)、材料的类别、品种和规格进行明细核算材料采购资产类明细:按供应单位和材料品种进行明细核算原材料(计划成本计价下)资产类明细:按材料的保管地点(仓库)、材料的类别、品种和规格进行明细核算材料成本差异资产类明细:本账户可以分别“原材料”“周转材料”等,按照类别或品种进行明细核算周转材料——低值易耗品资产类明细:按低值易耗品的种类,分别“在库”“在用”“摊销”进行明细核算明细:按包装物的种类,分别“在库”“在用”“摊销”进行明细核算委托加工物资资产类明细:按加工合同、受托加工单位以及加工物资的品种等进行明细核算库存商品资产类明细:按库存商品的种类、品种、规格等进行明细核算存货跌价准备资产类明细:存货项目或类别进行明细核算明细:按固定资产类别和项目进行明细核算累计折旧资产类明细:可按固定资产类别和项目进行明细核算在建工程资产类明细:可按“建筑工程”“安装工程”“在安装设备”“待摊支出”以及单项工程等进行明细核算工程物资资产类明细:可按“专用材料”“专用设备”“工器具”等进行明细核算明细:按债权人和长期应付款项目进行明细核算明细:按被清理的固定资产项目进行明细核算以前年度损益损益类调整后,将本账户的余额转入“利润分配——未分配利润”明细账户,结转后无余额固定资产减值准备资产类明细:可按固定资产项目进行明细核算无形资产资产类明细:按无形资产项目进行明细核算明细:可按无形资产项目进行明细核算研发支出成本类明细:按研究开发项目,分别“费用化支出”和“资本化支出”进行明细核算无形资产减值准备资产类明细:可按无形资产项目进行明细核算投资性房地产资产类明细:可按投资性房地产类别和项目进行明细核算,公允价值计量模式下,分别设“成本”“公允价值变动”进行明细核算明细:可按费用项目进行明细核算明细:按贷款单位和贷款种类,分别“本金”“利息调整”“应计利息”等进行明细核算应付债券负债类明细:按“面值”“利息调整”“应计利息”等进行明细核算长期应付款负债类明细:按长期应付款的种类和债权人进行明细核算库存股所有者权益类实收资本所有者权益类明细:按投资者进行明细核算。

丁字帐、科目余额表、资产负债表、利润表

借方

贷方

公司丁字账

银行存款 借方 贷方

销售费用

借方

贷方

-

-

主营业务成本

借方贷方Βιβλιοθήκη --主营业务收入

借方 贷方

-

-

管理费用

借方

贷方

-

-

营业税金及附加

借方

贷方

-

-

其他应收款

借方

贷方

-

-

应付帐款

借方 贷方

-

-

应交税费 借方 贷方

-

-

库存商品

借方

贷方

-

-

本年利润

借方

贷方

-

-

制造费用

借方

贷方

-

-

固定资产 借方 贷方

-

利润分配

借方

贷方

-

-

借方合计

-

贷方合计

-

自动计算差额数

-

-

-

短期借款

借方

贷方

-

-

财务费用

-

-

应收帐款

-

-

原材料

借方

贷方

-

-

应付工资

借方

贷方

借方 贷方

-

-

生产成本 借方 贷方

借方

贷方

-

-

在途物资

借方

贷方

-

-

营业外收入

借方

贷方

-

-

累计折旧

借方

贷方

-

-

应付利润

借方

贷方

-

-

-

-

实收资本

借方

贷方

丁字帐、科目余额表、资产负债表、利润表-带公式 最新

复核:

制表:

利润表

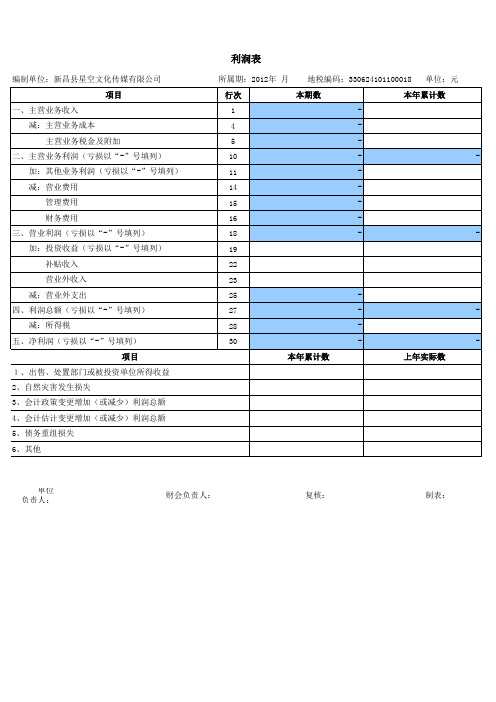

编制单位:新昌县星空文化传媒有限公司 项目 一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(亏损以“-”号填列) 补贴收入 营业外收入 减:营业外支出 四、利润总额(亏损以“-”号填列) 减:所得税 五、净利润(亏损以“-”号填列) 项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他 所属期:2012年 月 行次 1 4 5 10 11 14 15 16 18 19 22 23 25 27 28 30 本年累计数 上年实际数 地税编码:330624101100018 本期数 单位:元

丁字帐汇总及财务表

科目名称

上月余额

资产合计

负债合计

现金

银行

其他货币资金

应收票据

应收账款

预付账款

其它应收款

应收补贴款

原材料 包装物及低值易

耗

库存商品

辅助材料

委托加工物资

待摊费用

固定资产

累计折旧

在建工程

无形资产

待处理财产损溢

短期借款

应付票据

应付账款

预收账款

其Hale Waihona Puke 应付款应付工资应付福利

应交税金

其它应交款

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

实收资本

未付利润

本年利润

利润分配 生产成本

制造费用

销售收入

其它收入

销售成本

销售费用

税金附加

管理费用

财务费用

其它支出

所得税

货币资金

合计金额

0

0.00 存货 0

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

预提费用

长期应付款

本期借方额

本期贷方额

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

号 借方 金额 号 贷方 金额 号

XX公司丁字账户表 银行存款

借方 金额 号 贷方 金额 号

借方总计

贷方总计

2011年12月31日

单位:元

借方 金额

第1页 贷方 金额

制造费用

借方 金额 号 贷方 金额 号

应付福利费

借方 金额 号 贷方 金额 号

管理费用

借方 金额 号 贷方 金额 号

应付工资

号

计

计

计

计

计

计

计

计

计

XX公司丁字账户表

号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 计 计 计 计 计 计 计 计 计

2011年12月31日

贷方 金额 借方 金额 贷方 金额

应付账款

号

计

计

计

计

计

计

计

计

计

计

计

计

XX公司丁字账户表 原材料

号 借方 金额 号 贷方 金额 号

2011年12月31日

贷方 金额 借方 金额 贷方 金额

单位:元

借方 金额

第3页 贷方 金额

主营业务收入

借方 金额 号 贷方 金额 号 借方 金额 号 贷方 金额 号 借方 金额 号 号 号 号 号

计

计

计

单位:元

借方 金额

第4页 贷方 金额

借方 金额

号

贷方 金额

号

借方 金额

号

贷方 金额

号

借方 金额

号

贷方 金额

号

借方 金额

号

号

号

号

号

计

计

计

XX公司丁字账户表

号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 计 计 计 计 计 计 计 计 计

2011年12月31日

贷方 金额 借方 金额 贷方 金额

单位:元借方 金额第5来自 贷方 金额借方 金额

号

贷方 金额

号

借方 金额

号

贷方 金额

号

借方 金额

号

贷方 金额

号

借方 金额

号

号

号

号

号

计

计

计

计

计

计

计

计

计

计

计

计

计

计

计

应收帐款

号 借方 金额 号 贷方 金额 号

财务费用

借方 金额 号 贷方 金额 号

XX公司丁字账户表 其他应收款 应交税金

借方 金额 号 贷方 金额 号 借方 金额 号 贷方 金额 号

2011年12月31日

单位:元

借方 金额

第2页 贷方 金额

其他应交款

借方 金额 号 贷方 金额 号