固定资产准则的国际比较

我国企业固定资产会计准则与国际准则之比较

我国企业固定资产会计准则与国际准则之比较【摘要】本文对我国企业固定资产会计准则中有关准则的名称、定义、适用对象、折旧、处置和信息披露等内容与国际固定资产会计准则中的相关内容进行了深入比较,以便人们更好地理解此准则。

企业固定资产会计准则是规范企业固定资产会计作业的基本依据。

虽然我国企业固定资产会计准则与国际准则已经趋同,但差异还是存在的。

一、固定资产会计准则名称的比较在我国财政部2006年颁布的《企业会计准则》中,对规范企业固定资产会计行为的准则所确定的名称是《企业会计准则第4号——固定资产》(以下简称“我国会计准则”)。

国际会计准则委员会对有关固定资产准则所确定的名称为《国际会计准则第16号——不动产、厂场和设备》(以下简称“国际会计准则”)。

比较我国与国际会计准则中有关固定资产会计准则的名称,可以看出主要的不同点是:(一)我国会计准则名称中有“企业”二字的限定。

即强调企业固定资产准则与其他准则的区分;而国际会计准则没有“企业”二字的限定。

(二)在我国的企业会计准则体系中,有关固定资产会计准则的编号为企业会计准则第4号;在国际会计准则体系中,固定资产会计准则的编号为第16号。

也就是说,在我国会计准则体系中有关固定资产的会计准则较国际准则靠前。

(三)就整个名称来说,我国有关固定资产会计准则的名称比较简单、概括性高;而国际会计准则的对象化比较强,理解起来更具体一些,我国会计准则的名称就要笼统一些。

从以上比较可以体会到不同主体制定相关准则的思路。

虽然固定资产会计准则的名称只仅仅是个形式,但具体、简单、易于理解的名称会有利于会计工作。

二、固定资产定义的比较在我国会计准则中,固定资产的定义是指同时具有下列两个特征的有形资产:一是为生产商品、提供劳务,出租或经营管理而持有的。

二是使用寿命超过一个会计年度;国际会计准则对固定资产的定义为具有下列特征的有形项目:企业为生产商品、提供劳务、出租或行政管理而持有的,预期使用寿命超过一个会计期间。

《固定资产》准则与国际会计准则的比较

的; 预计使 用寿命超过一个会计期 间。很显然, ② ” 我国的定义

已经很接近新修订的国际会计准则第 1 的规定。 6号 在固定资产 年限 标准 上, 国和 国际上 的规定 略 有差 我 别 。国际会计准 则规定 为“ 过 一个 会计 期 间” 我 国则 明 超 ; 确为“ 超过一年” 符合 我国的会计 习惯 , 2 .固定资产包 括范围的比较 我 国《 固定资产》 规定 了“ 本准则 不涉及下列 内容 : 企 ① 业合并 中取得的 固定资产 的初 始计 量; ②经济林木 和产役 畜 等与农业活动有关的生物资产 。 国际会计 准则第 l ” 6号中规 定“ 准则适用于不动 产、 奉 厂场 和设 备 的会 计处理。奉准 则 不适用于 : ①森林和类似的再生性 自然资源 ; ②矿产权 、 产 矿 的勘察开 采、 石油 、 天然气和类 似的非再 生资源。 在这个 方 ” 面 。 国基本上与国际相同。 我 国际会计准 则还规 定 在某些 情况下 , “ 国际会 计准 则 允许 采用不同于该准则规定的方法进行不 动产 、 厂场 和设 备 账面金额的初始确认 。例如 , 国际会计准则第 2 《 2号——企

差额作 为财务 费用 。国际会 计准则 第 1 6号第 l 6段规定 : “ 当不动产 、 厂场和设备项 目的价 款延期支付 超过正 常赊 销

业会计准 则—— 固定 资产》 。我 国的 固定 资 产会 计 与 国际

会计 准则有 相同和不 同之处 , 为了达到会计 的规范化 和国际 化的 目标 , 对其异 同作 比较研究很有必要 。本文从 4个方 面 对此谈些浅 见。

国内外固定资产准则的比较

一、国内外固定资产准则的比较(一)初始计量1.固定资产使用寿命结束时的估计资产拆卸、搬移费及场地清理费。

我国固定资产准则规定:“固定资产应当按其成本入账。

外购的固定资产的成本包括买价、增值税、进口关税费,以及为使固定资产达到预定可使用状态前所发生的可直接归属与该资产的其他支出,如场地整理费、运输费、装卸费、安装费和专业人员服务费等。

”对于固定资产使用寿命结束时的估计资产拆卸、搬移费及场地清理费,我国现行实务中的做法是,不将其包括在固定资产成本中,而是在计提固定资产折旧时,将上述费用放在预计净残值中考虑。

而国外其他组织、国家或地区的情况与我国现实实务中的做法明显不同。

根据IAS16和英国《财务报告准则第15号———有形固定资产(FRS15)》的规定,固定资产使用寿命结束时的估计资产拆卸、搬移费及场地清理费是包括在固定资产的初始成本中。

从核算的最终结果来看,就利润表而言,其对企业净损益的影响,国际会计准则与我国做法并没有什么大的差异;但是,就资产负债表中的资产、负债项目而言,根据国际会计准则确认的资产、负债金额一般比我国现行做法所确认的金额大。

2.采用赊购或分期付款方式购置的固定资产。

对于新购入的固定资产,不论是即付现金还是采用赊购或分期付款方式,我国均以企业实际购置时支付的全部价格加上为使该资产达到预定可使用状态前所支付的可直接归属于该资产的其他支出作为固定资产原值。

国际会计准则则对采用赊购或分期付款方式购置的固定资产,以“现销价格”作为原值,对现销价格小于将来实际支付的价格的差额作为财务费用。

IAS16规定:“当不动产、厂场和设备项目的价款延期支付超过正常赊销期限时,应以现销价格为其成本。

该项金额与总支付金额之间差额,应作为赊销期内的利息费用,除非它按《国际会计准则第23号———借款费用》所允许选用的方法进行资本化。

”我国目前没有这方面的处理规定,仍以实际支付的价格及相关支出作为固定资产的原值。

新固定资产准则与旧准则及国际准则的比较

月财政部以财会(2001]57号文件发布的《企业会计准 则——固定资产》(以下简称为旧准则)的再修改稿。国际 会计准则lAs-16经过修订由原来的“固定资产会计”更

名为“不动产、厂房和设备”,是近年来国外会计界在探讨 取消固定资产这一概念的一种反应。新、旧准则与国际会 计准则三者之有哪些异同呢?笔者将对此作简单的比较。

并》。另外,新准则中对.投资者投入的固定资产的初始计 量在表述有所改变,由旧准则中“按投资各方确认的价值。 作为人账价值。”改为“应当按照投资合同或协议约定的价 值确定,但合同或协议约定价值不公允的除外。”计量标准 更加明确。最后,—个重大变化是,新准则删除了盘盈的固 定资产和接受捐赠的固定资产成本的初始计量。 (四污色于折旧 国际准则与旧准则在表述均在“折旧”中,但新准则 是将折旧放在了“第四章后续计量”中。 1.影响折旧的因素 我国固定资产准则中规范的固定资产使用寿命应考 虑的因素与国际会计准则中规范的确定使用年限应考虑 的因素是基本一致的,即:该资产的预计生产能力或实物 产量;该资产的有形损耗和无形损耗;对资产使用的法律 或类似的限制。 2.固定资产折旧方法 国际准则中允许采用的折旧方法包括:直线法、余额

一48一

【l】葛家澍,杜兴强.财务会计概念框架与会计准则问题研

究[M】.北京:中国财政经济出版社,2003—12

【2】中华人民共和国财政部.企业会计准则2006叫】.北京:

经济科学出版社,2006-03

【3】汪祥耀.最新国际会计准则fM】.杭州:浙江人民出版社,

1997一10

【责任编辑:王凤娟】

万方数据

with its concise and practical

characteristics。

Key words:new accounting standards on fixed assets,old accounting smndards,international刚轮帆Inting standards,comparison

固定资产准则的国际比较分析

置金额与账面价值的差额计人企业 的当期损益。

固定 资产 的信 息 披 露 比较 。 国际 固定 资 产 准 则 关 于 固 定 资 产 的信 息 披 露 主 要是 指 公 开 披 露 固定 资 产 的含 义 , 特色 , 确认标 准, 适用界 限 , 类别划分 , 固 定 资产 的初 始 计 量 、 后续计量 , 固 定 资 产 的处 置 等 信 息 。 信 息 披 露 比 中 国 准 则更 为 细致 严 谨 .要 求 披 露 的信 息 不仅 包 括 影 响 当 期 损 益 的 会 计信 息 , 还 包括 预计 以后 年 间对 固定 资 产产 生 的影 响 。 其 次 . 固 定 资 产 的初 始 账 面 价 值 与 固 定 资 产 经 过 处 置 后 的 账 面 余 额 不 一 致 。 要表明不一致的原因 , 信 息披 露 的影 响 , 对 于 公 允 价 值 的 重 要 性 。 在 信 息 披 露 中 要 明 确 固定 资产 的成 本 。 还 要 注 意 固 定 资 产 的 可 回 收金 额 。 国 际 固 定 资 产 准则 严 格 规 范 、 明确 条 文 列 示 了固 定 资 产 的 披露 界 限 。 对 于

一

、

固 定 资 产 准 则 的 国 际 比较 分 析

企业新购入需 安装或筹建 的固定资产 暂时转 入在 建工程 ,此时的固定

资 产 不 需 要 再 进 行披 露 。 企 业 暂 时 不 用 或放 弃 使 用 的 固定 资 产 , 已经 计

确认比较。国际固定资产准则 和我 国固定资产准则都规定如果要

对 一 项 固 定 资 产进 行 确认 , 必 须 严 格 遵 守 固定 资 产 准 则 的 规 定 。 一 要 满 足固定资产定义的要求 , 二要 符 合 固定 资产 的确 认 标 准 。 在 定 义与 确 认 标准方面 , 两者 基 本类 似 。 初 始计 量 比较 。 关 于 如 何 计 算 固 定 资 产 的成 本 . 我 国 的 固定 资 产 准 则 与 国 际 固 定 资产 准 则有 着 截 然 不 同 的 规 定 。 我 国 的 固 定 资 产 准 则 规 定 固 定 资 产 应 当按 照 成 本进 行初 始 计 量 。 固 定 资 产 的成 本 , 是 指 企 业 购 建 某 项 固 定 资 产 达 到 预 定 可使 用 状 态 前 所 发 生 的 一 切 合 理 、必 要 的支 出 。 国际 固 定 资 产 准 则 明 确 规定 固 定 资 产 的 初 始 入 账 价 值 是 固定 资 产 的 公 允 价 值 ,买 卖 该 项 固 定 资产 时 也 要 以 固 定 资 产 的 公 允 价 值 为 标 准 进 行 价 值 转 换 。因此 该 项 固 定 资 产 的 公允 价 值 必 须 可靠 计 量 , 才 能 更 精 确 的 计 算 固 定 资 产 的 成 本 。 国 际会 计 准 则 关 于 固 定 资 产 初 始 计 量 成 本 明确规定 . 当 企 业 购 入 一 项 固定 资产 后 , 该 固 定 资 产 的 初 始 人 账 价 值 应 该 不 是 该 固 定 资 产 的 购 买 价 款 ,应 该 系 统 理 论 的 计 算 固定 资 产 在 以后 的 生 产 经 营 活 动 中 所 发 生 的 累计 折 旧 和 计 提 的 所 有 减 值 准 备 、减 值 损 失 额 度 。一 般 情 况 下 , 应 当对 余 额 进 行 重 新 估 算 。我 国 的 固 定 资产 准 则

固定资产准则国际比较研究——基于ias16与cas4的比较

会计研究ACCOUNTING RESEARCH固定资产准则国际比较研究——基于IAS16与CAS4的比较王征浙江财经大学东方学院会计分院摘要:自2007年以来,我国企业会计准则(CAS)和国际会计准则(IAS&IFRS)保持了大部分的趋同。

但是在有些具体细节上仍然存在不少差异。

本文结合英格兰及威尔士特许会计师协会(ICAEW)英国皇家特许会计师(ACA)专业阶段课程《财务会计与报告》2018版(Financial accounting and reporting)的理解,以固定资产准则为研究对象,分析比较IAS16与CAS4在固定资产定义,初始确认,后续支出,后续计量和终止确认方面的差异,对公允价值重估模式进行详细描述与评价,认为公允价值计量属性的有限运用是IAS16与CAS4最大的不同,这种不同是由于我国市场环境以及公允价值计量环境引起的。

关键词:固定资产;后续计量;价值重估;公允价值一、关于固定资产表述的比较(一)账户名称的比较国际会计准则第16号(IAS16)将固定资产表述为property,plant and equipment翻译过来就是不动产,厂房与设备,而我国则称之为固定资产,虽然国际上对固定资产还有“fi xed asset”的称谓。

但国际会计准则仍然是以前者为准。

这反映了海洋法系会计模式的特征,我国则存在大陆模式传统特征,尽管存在趋同,仍保有大陆系特征,以高度概括统一的账户名称反映某一会计对象。

(二)定义的比较IAS16对“不动产,厂房和设备”的定义为:在生产中使用,或为提供商品与劳务或出租及管理目的持有的有形资产。

预期使用时间超过一个会计期间。

CAS4中,固定资产是指同时具有下列特征的有形资产:(1)为生产商品、提供劳务、出租或经营管理而持有的;(2)使用寿命超过一个会计年度。

可见两者并无本质不同。

但是,IAS16对于使用寿命超过一年的表述更加精确,因为资产的使用寿命其实是会计估计,使用“预期”二字更加客观严谨。

我国固定资产准则与国际相应准则的比较分析

、

二、比较研究

单就 固定 资产 而 言 , 我 国会计 准则 第4 号 “ 固定 资产 ”和 国 际会

资 产 的使 用方 式或程 度 已经发生 或将要 发生 重大变 化 , 对企 业产 生 负

面 影响 , 如 计划 中止或重 组业务 , 或在 预定 的 日期之 前进行 处置 ; ( 3 ) 内 计 准则第 1 6 号 “ 不动产 、厂房和设 备” 的差 异主要 体现在 以下五个 方 部 报告提供 的证 据表 明 , 资产的经营业 绩 已经 或将 要不及预 期。

资产; ②按规定 单独计价入 账的土地 。” 国际准则虽提到 “ 土地和 建 引言 在 经济全 球化和 资本 国际化 的大 环境 下 , 会计 作 为一种 国 际通 用 筑 物是可 区分的资产 , 并且为 了会计上 的 目的可 以单独地 加以处理 , 即 的商业语 言 , 是企 业之 间及企业 与外界之 间沟通 的重要媒介 , 也是 沟通 使 它们是 一起 购置 的 , 土地 因其 具有无 限寿命 而不提 取折 旧 。”但 并 国 内与 国际市 场的重要桥 梁 。我 国的会计 准则与 国际会计 准则委 员会 没有 对固定 资产折 旧范 围作 出明确 规定 , 制定 的 国际会计 准则 存在一 定差 异 , 因此会计 报告 的编 制 口径 存在 差 在 折 旧方 法方 面 , 国际准则 允许 采用直 线法 、余额递 减法 和单位 异, 所提供 的 会计 信息 也相应地 存在不一 致 , 而这 影响 了会 计信息 国际 合 计 法( 同我 国工 作量 法 ) , 而 我 国准 则提 到 的方法 较 多 , 有 年限 平 均 可 比性 , 进 而影响投 资者 的投 资决策 , 增加 交易成本 。 法 、工作量法 、双 倍余额递 减法及年 数总和法 。 从 财政 部 1 9 9 7 年 发布第一 项 具体会计 准 则开始 , 我 国的专 家学者 在 固定资 产 的折 旧方法 和使 用寿命 复核 方面 , 两 项准则 都要 求定 纷 纷发表 文章或 出版 专著 , 对 会计准则 从不 同角度 做了许 多研 究 : 期进 行复核 。如果预期 该固定 资产 给企业 带来经济利 益的方 式发生重 如 《 关于 我国 中期 财务 报考 会计 准则 的若 干 问题》 ( 陆 建 大变化 , 折 旧方 法应有所 改变 以反 映这种变化 ; 如果 固定 资产使用 寿命 桥, 2 0 0 2 ) 、《 中美租 赁会 计之 比较》 ( 盖地 , 2 0 0 1 ) 、 《 大 同小异 : 中国 的预 期数 与原先 的估 计数有 重大差 异 时 , 国 际准则要 求调整 当期 和 以 企 业会 计 标准 与国 际会 计准 则》 ( 盖地 , 2 0 0 1 ) 、 关于 我 国当前 环境 后期 间的折 旧费 , 而我国准 则则要求调 整固定资产 的使用寿命 。 下的会 计 国际化 问题 》( 冯 淑萍 , 2 0 0 3 ) 等著 作 , 从 不 同角 度做规 范 比较 4 . 减值测试 研究, 指 出我国会计 准则与 国际会计 准则基 本一致 同 , 只是在一 些具体 在判 断资产 是否 存在可 能发 生减值 的迹象 时 , 两 项准则 所列举 的 包括外 部信息来源 和内部信息来 源 : 准 则 问题 上 , 我 国特有 的经济 与会 计环境 决定 了我 国的会 计准 则具有 减值迹 象基本一 致 , 自己的特点 ; 还有 一些学 者 采用实 证的方 式对 会计 准则 的差异性 进行 外部 信息 来 源 : ( 1 ) 资产 的市价 在 当期下 跌 , 下跌 的幅度 大大 高于 研究 , 如 :《 对 国际会 计 准则 与 中国会 计 准则 的有 用性 比较 的 实证研 因正常 的时间推 移或正 常使用 而发 生的下跌 ; ( 2 ) 技术 、市 场 、经济 或 究 》( 洪 剑峭 、皮建 屏 , 2 0 0 1 ) 、 Ⅸ 中外 会计 准则差 异的 实证研 究》 ( 凌 法律 等企业 经营环境 , 或资产提供 服务 的市 场 , 在 当期 或未来期 间发生 春 华 、陈雪萍 , 2 0 0 4 ) 等。 重大 变化 , 对企 业产生负面 影响 ; ( 3 ) 市场 利率或市 场其他投资 报酬率在 鉴 于篇 幅限制 , 我 们不能对 所有具体 准则 的所 有差异一 一分析 , 因 当期 己经提 高 , 从而可 能影响企 业计算资产 使用价值 时采用 的折现率 , 此 本文 只对差 异较 大 的 “ 固定 资产 ”这 一具 体准则 , 采用 规范研 究 方 从 而大帽度 降低 资产 的可收 回价 值 ; ( 4 ) 企业 净资产 的账 面价值大 于其 法, 进 行详 细的 比较研 究 。 资产 的市场资本 化金额 。 内部 信息来 源 : ( 1 ) 有 证据表 明 , 资产 已经 陈旧过时或 发生损 坏 ; ( 2 )

基于我国固定资产准则与国际会计准则比较的探究

不包 括 作 为 投 资性 房 地 产 的 建 筑 物和 生 产 性 生 物资 产 ; 国际 会计 持 有 ; ( 2 ) 预 期 能在 不 只一 个 的 期 间 内使用 。可 以看 出 , 国 际准 准 则的适用对象不包 括 : ( 1 ) 依 据 国 际财 务 报 告 准 则 一 持 有 则 I AS 一 1 6 中并 没有 给 出 固定 资 产 的具 体使 用 年 限和 价 值 标 准 ,

待 售 的 非流 动 资 产 和 终 止 经营 》 ( I F RS 一 5 )被 划 分 为 持有 待售 只是规定固定资产的使用期限应超过一个经营周期或会计 期间。

同风 险进 行有 针对 性地 分 析 ,预测 和估 算不 同种 类 的筹资 方 式的成 三 、结论 综上 所 述 ,当前 我 国烟 草行 业 中企 业 管理者 和 决策 者在 思想 上

F i n a n c e a n d R E c o u n t i n g R e s e a r c h l 财会研究

基于我 国固定资产准则与 国际会计准则比较 的探 究

史 彩 霞 郑 州 市 供 销 物 资 总 公 司 4 5 0 0 5 2

摘要 : 我 国新 颁 布 的会 计 准 则顺 应 了国 际 化 的要 求 , 体 现 了一 种 趋 同趋 势 , 但 我 国 会 计 准 则 和 国 际 会 计 准 则 仍 然 存

在着差 异。随着我过 国际 贸易的扩 大 ,资 本市 场的开放 ,都要 求我 国在 固定资产信 息的确认 、计量与披 露 等方 面 符合 国际惯例。 为此 , 本文从 国内外 固定资产 准则规 范范围入手 ,结合 具体 相似 点和 差异 ,进行 深入比较 ,来说

明我国固定资产准则与国际会计准则的异同。

我国会计准则与国际会计准则的异同

①初始计量考虑了投资性房地产的初始成本计量涉及到得资产使用寿命结束时的估计拆卸、搬移费及场地使用费。

②在后续计量方面。企业应当在资产负债表日采用成本模式对投资性房地产进行后续计量

③增加了采用公允价值模式的前提条件,即有确凿证据表明投资性房地产的公允价值能够持续可靠取得的条件

1投资性房地产除了我国新会计准则中包括的三项内容外,还包括未确定用途的土地及符合一定条件下经营租赁下ቤተ መጻሕፍቲ ባይዱ有房地产权益

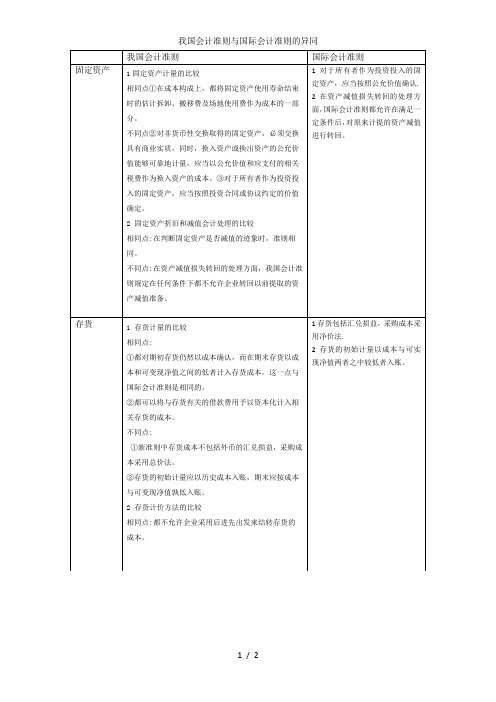

2 存货计价方法的比较

相同点:都不允许企业采用后进先出发来结转存货的成本。

1存货包括汇兑损益,采购成本采用净价法.

2存货的初始计量以成本与可实现净值两者之中较低者入账。

投资性房地产

1准则确认范围的比较

将企业已出租的上地使用权、持有并准备增值后转让的土地使用权、已出租的建筑物从旧会计准则中独立出来确认为投资性房地产。

2企业如果选择了成本法和公允价值法中的某一种模式就需要对所有的投资性房地产都采用这种模式。

我国会计准则与国际会计准则的异同

存货

1 存货计量的比较

相同点:

①都对期初存货仍然以成本确认,而在期末存货以成本和可变现净值之间的低者计入存货成本。这一点与国际会计准则是相同的。

②都可以将与存货有关的借款费用予以资本化计入相关存货的成本。

不同点:

①新准则中存货成本不包括外币的汇兑损益,采购成本采用总价法。

②存货的初始计量应以历史成本入账,期末应按成本与可变现净值孰低入账。

我国会计准则

国际会计准则

固定资产

1固定资产计量的比较

相同点①在成本构成上,都将固定资产使用寿命结束时的估计拆卸、搬移费及场地使用费作为成本的一部分。

中国与加拿大固定资产会计准则对比

中国与加拿大固定资产会计准则对比摘要作为商业语言的会计信息,是衡量一个企业经营成果与反映财务状况的最佳指标,各国的会计发展深受当地的经济、政治、法律和社会等因素的影响。

全球经济一体化的进一步发展和国际贸易不断增加要求我国的会计准则要符合国际惯例,中国的新会计准则的发布也充分体现了与国际准则的趋同。

从2011年1月1日开始,所有在加拿大上市的公司都要采用国际会计准则,加拿大在会计准则国际化方面取得了不错的成果。

2010年中国是加拿大的第二大贸易伙伴、第二大进口来源地和第三大出口市场,将来我国与加拿大在贸易和投资领域的合作仍然会不断加大。

本文拟通过对中国与加拿大固定资产会计准则的名称、定义、确认、计量、以及披露等几个方面的对比,以期望进一步完善我国会计准则,促进我国会计准则的国际化,也希望本文能为我国的投资者对加拿大的投资提供一些参考。

关键词:中加,会计准则,固定资产,对比ABSTRACTAs the language of business, accounting information is the best measure of operation and financial situation. The development of accounting in all kinds of counties is affected by local economies, politics, laws and societies. The trend toward global economic integration and the increasing international trades require our country’s accounting standards should be in line with international practice. China's newly issued accounting standards fully show the convergence with international accounting standards.Canada is at world advanced level in adopting international accounting standards. From January 1st 2011, all companies listed in Canada should adopt international accounting standards---IFRS. In 2010, China was Canada's second largest trading partner, second largest import source and third largest export market. In the future, trades and investments cooperation between China and Canada will still increase continuously.Through the comparison of the accounting standards on fixed assets between China and Canada in aspects of definition, recognition, measurement, and disclosure, the thesis would help perfect our country’s accounting standards and promote the internationalization of our country’s accounting standards. It would also provide some references for investors who want to invest in Canada.Key word: China and Canada, Accounting standards, Fixed asset, Comparison目录一、文献综述 (4)二、中加固定资产会计准则对比 (5)(一)固定资产会计准则的名称 (5)(二)固定资产会计准则总则 (6)(三)固定资产的定义与土地 (7)(四)固定资产的初始计量 (8)(五)固定资产的后续计量 (9)(六)固定资产的处置 (10)(七)固定资产的列示与披露 (10)三、总结 (11)参考文献 (12)致谢.......................................... 错误!未定义书签。

我国固定资产准则与国际会计准则的比较国际会计准则2017中文

我国固定资产准则与国际会计准则的比较国际会计准则2017中文一、固定资产准则适用范围的比较《中国会计准则-固定资产》(CAS-4)对固定资产规范的范围与《国际会计准则-不动产、产房及设备》(IAS-16)规范的范围基本相同。

我国会计准则明确指出固定资产准则适用对象不包括作为投资性房地产的建筑物和生产性生物资产;国际会计准则的适用对象不包括:(1)依据《国际财务报告准则-持有待售的非流动资产和终止经营》(IFRS-5)被划分为持有待售的不动产、厂房和设备;(2)森林及类似的自然性自然资源;(3)矿产权,矿产、石油、天然气和类似的非再生性资源的勘探和开采,但对于在发展或保持第(2)、(3)条所包含的活动或资产而使用且又能与这些活动或资产分开的不动产、厂房和设备适用固定资产准则。

比较两个准则所规范的对象,我国会计准则对适用对象的界定比较笼统和概括,而国际会计准则比较具体,指向性更强。

二、固定资产确认条件的比较我国会计准则对固定资产的定义是指同时满足下列特征的有形资产:(1)为生产商品、提供劳务、出租或经营管理而持有;(2)使用寿命超过一个会计年度。

国际会计准则中对不动产、厂房和设备的定义是指符合下列条件的有形资产:(1)企业为了在生产或供应商品或劳务时使用、出租给其他人,或为了管理目的而持有的;(2)预期能在不止一个会计期间内使用。

通过比较不难看出,两项准则对“固定资产”和“固定资产”的定义大致相同,但我国会计准则提到“使用寿命超过一个会计年度”,而IAS-16中的提法为“预期能在不止一个会计期间内使用”。

我国会计准则对固定资产的定义倾向于清晰明确,而国际会计准则的定义侧重特性和实质。

三、固定资产初始计量的比较1.外购固定资产我国固定资产准则规定,企业外购固定资产的成本,应该包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。

对于外购固定资产,在其成本构成上IAS-16比我国会计准则增加了对折扣的规定。

最新固定资产准则的国际比较

固定资产准则的国际比较固定资产准则的国际比较(作者:___________单位: ___________邮编: ___________)2001年11月财政部以财会〔2001]57号文件颁布了《企业会计准则——固定资产》和《企业会计准则——存货》。

其中固定资产准则进一步规范了固定资产的确认、初始计量、折旧以及其减值、处置等方面的核算,这一准则的制订体现了与国际惯例接轨,又充分考虑了我国的国情。

国际会计准则IAS-16经过修订由原来的“固定资产会计”更名为“不动产、厂房和设备”,是近年来国外会计界在探讨取消固定资产(fixedassets)这一概念的一种反应。

经修订后的国际会计准则IAS-16将国际会计准则IAS-4“折旧会计”中有关不动产、厂房和设备的折旧部分并入,这样,国际会计准则IAS-16规范的范围就与我国固定资产准则规范的范围大致相同,即均不包括经济森林和产役畜等与农业活动相关的生物资产。

(一)关于定义和确认我国固定资产准则将固定资产定义为:“指同时具有下列特征的有形资产:(1)为生产商品、提供劳务、出租或经营管理而持有的;(2)使用年限超过一年;(3)单位价值较高。

”其中并未给出固定资产的价值标准。

国际准则IAS-16中不动产、厂房和设备的定义指符合下列条件的有形资产:(1)企业为了在生产或供应商品或劳务时使用,出租给其他人,或为了管理的目的而持有;(2)预期能在不只一个的期间内使用。

可以看出国际准则IAS-16中并没有给出固定资产的具体使用年限和价值标准,只是规定固定资产的使用期限应超过一个经营周期或会计期间。

目前世界上大多数国家和地区都是这样做的。

在我国准则中,对固定资产的使用年限“超过一年”作为明确的时间限制更符合我国的会计习惯。

在定义方面,国际准则还给出了“使用年限”、“残值”的概念;而我国准则还定义了“使用寿命”、“折旧”,不同于以前财政部颁布的企业会计准则——固定资产(征求意见稿)中定义的“预计使用年限”、“预计净残值”及“预计净残值率”的概念。

新旧企业会计准则

新旧企业会计准则固定资产属于企业的生产资料,它是企业进行物质生产的基础,单位价值高,所占资金比重大,在企业经济活动中处于十分重要的地位。

文章就我国新固定资产准则与旧固定资产准则以及国际固定资产准则分别进行了比较,并分析了新固定资产准则对企业财务状况等的影响以及国内外固定资产准则趋同的启示。

标签:新旧会计准则固定资产差异国际会计准则1新旧固定资产准则的主要差异1.1适用范围的差异旧准则指出企业合并中取得的固定资产不适用于该准则,新准则没有特别说明,同时,新准则指明了投资性房地产和生产性生物资产遵循其他专门的准则。

1.2确认的差异使用期限上,新准则引用了“使用寿命超过一个会计年度”的说法。

在单位价值上,新准则删除了“单位价值较高”这一原则。

1.3初始计量的差异①新准则在确定固定资产成本时考虑到弃置费用。

增加此规定,表明新准则比旧准则更强调企业的社会责任和社会效率,更有利于营造和谐环境,有效地改善企业同社会的关系。

②强调投资者投入固定资产的成本计价必须公允,同时,合同价或协议价也必须公允。

③接受捐赠和盘盈固定资产的计量1.4后续计量的差异①固定资产何时计提折旧。

②后续支出的确认原则与初始确认固定资产的原则相一致。

⑧取消了固定资产减值转回。

新准则明确规定减值损失不允许转回,以确保财务状况和经营业绩更加真实、可靠,避免利用资产减值进行盈余管理,保护投资者利益。

④重新定义了预计净残值。

⑤规定了对固定资产的使用寿命、预计净残值和折旧方法的变更处理方法。

1.5处置的差异①固定资产终止的确认新准则规定固定资产处于处置状态或该固定资产预期通过使用或处置不能产生经济利益即终止确认。

明确固定资产终止的确认条件可遏制企业为了制造资金实力雄厚的假象,使会计信息更加真实可靠。

而原准则未明确规定。

②持有待售固定资产的处理新准则增加了应当对企业持有待售的固定资产预计净残值进行调整的规定。

1.6披露的差异原准则规定对已承诺将为购买固定资产支付的金额;暂时闲置的固定资产账面价值;已提足折旧仍继续使用的固定资产账面价值;已退废和准备处置的固定资产账面价值进行披露。

固定资产-新旧企业会计准则与小企业会计准则,税法,国际会计准则之比较

2006固定资产企业会计准则与旧版企业会计准则、企业会计制度、国际会计准则、小企业会计准则税法之比较一、新旧固定资产企业会计准则比较1、新准则修改了三个概念:固定资产确认的标准、净残值的概念、固定资产后续确认的标准。

固定资产确认的标准取消了单位价值较高这一条,意味着由企业自行确定的自由度更大。

2、净残值的概念重新表述,强调了是资产未来处置时现金净流入的现时价值,例如不考虑通货膨胀的影响。

新准则:“预计净残值,是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产处置中获得的扣除预计处置费用后的金额。

”旧准则指南:“预计净残值,是指预计固定资产使用寿命结束时,固定资产处置过程中所发生的处置收入扣除处置费用后的余额”。

3、固定资产后续确认的标准被修改为与固定资产的确认标准一致,而不是另外表述。

“取消后续支出的确认原则(旧准则:固定资产有关的后续支出,如果使可能流入企业的经济利益超过了原先的估计,如延长了固定资产的使用寿命,或者使产品质量实质性提高,或者使产品成本实质性降低,则应当计入固定资产账面价值,其增计金额不应超过该固定资产的可收回金额。

)。

”新的IAS规定,固定资产发生后续支出的确认原则与固定资产初始确认的原则相同,即该资产包含的经济利益很可能流入企业、该资产的成本能够可靠地计量。

也就是说,后续支出如果进行资本化,必须符合资产确认的条件。

4、固定资产的确认中引入了现值概念,包括融资费用和弃置费用。

固定资产购买价款中由于延期付款导致价款中实际含有借款费用时,需按照每期付款的现值计价,差额计入“未确认融资费用”,每期摊销计入“财务费用”。

5、弃置费用是指特殊行业拆除固定资产时需付出的费用,一般金额较大,如核电行业等。

弃置费用按照现值计价,同时增加固定资产成本和预计负债,然后每期计算利息计入“财务费用”和“预计负债”。

(准则解释中有具体账务处理说明)旧准则在讲解中有说明,弃置费用在净残值中考虑。

基于我国固定资产准则与国际会计准则比较的探的论文

基于我国固定资产准则与国际会计准则比较的探的论文基于我国固定资产准则与国际会计准则比较的探的论文一、适用范围方面在我国会计准则中,固定资产准则的适用范围与国际会计准则相比,是差不多的,其中,我国固定资产准则在生成性生物资产、投资性房地产建筑物等方面不适用,而国际会计准则在如下几个方面不适用:一是,依据国际相关条例被划定为持有待售的厂房、不动产、设备等;二是,森林和与其相似的自然性自然资源;三是,石油、矿产、天然气、矿产权和与它们相似的非再生性资源的开采与勘探,除开上述两条中提到的正在发展或使用的厂房、不动产和设备的其它厂房、不动产与设备。

由此可见,我国固定资产准则的适用范围没有国际会计准则的详细,而国际会计准则的具体范围却非常明确。

二、确认条件方面根据我国固定资产准则的使用情况来看,有形资产的确认条件主要有如下几个方面:一是,使用寿命不低于一个会计年度;二是,提供劳务、生产商品、出粗或经过管理方面的。

与其相比,国际会计准则对厂房、不动产、设备等进行确认,应满足的条件有:一是,企业在生产商品、供应商品或提供劳务等情况使用的二是,使用期限可能不少于一个会计期的。

在对我国固定资产准则与国际会计准则的确认条件进行比较以后发现,它们在固定资产方面的定义是差不多的,但我国固定资产准则提到的是高于一个会计年度,而国际会计准确说的是可能不少于一个会计期,因此,我国固定资产的定义更清晰,而国际会计准则对特性、实质更侧重。

三、初始计量方面(一)外购的。

在我国固定资产准则实际应用的情况下,企业外购的固定资产所产生的成本是指各种税费、购买价款、装卸费、运输费、安装费等,而国际会计准则指的成本在我国会计准则的范围上,还增加有折扣这个内容,即固定资产方面的回扣、商业折扣等,都可以作为固定资产成本的抵减项。

因此,在这个方面,我国固定资产准则与国际会计准则的处理方式是一样的。

(二)自行建造的'。

在我国会计准则中,自行建造的固定资产产生的成本是指在建造这个资产达到预定可用的状态之前所产生的必要支出,如人工成本、工程物资成本、相关税费等,而国际会计准则中的企业自建资产成本和生产待售资产的成本是一样的。

我国固定资产会计准则国际趋同程度研究

2015年第12期·总第258期【财税审计】我国固定资产会计准则国际趋同程度研究庄亚婷(上海海事大学,上海201306)[摘 要]采用赋值法,针对会计准则中的固定资产准则,对定义、初始计量、后续计量、折旧要求、折旧范围、折旧方法、处置、披露八个方面进行赋值,对比研究1992年、2006年我国固定资产会计准则与国际会计准在不同历史时期的趋同程度,结果表明,二者定义、初始计量、处置都基本相同,差异主要体现在后续计量、折旧和披露上。

下一步,我国会计准则应着力发展后续计量和披露,加大我国会计准则与国际会计准则的趋同程度。

[关键词]会计准则;国际趋同;计量;发展趋势[中图分类号]F23 [文献标识码]A [文章编号]2095-3283(2015)12-0158-03 [作者简介]庄亚婷(1990-),女,汉族,山东济宁人,硕士研究生,研究方向:财务会计。

一、引言随着经济全球化进程不断加快和国际贸易的迅速发展,会计组织的国际化程度日益加深,实行国际统一的会计准则已成为迫切的需要。

国际统一、高质量的会计准则,可以提高各国会计信息的可比性和透明度,因此会计准则国际趋同问题越来越受到各国的重视。

我国关于会计准则国际趋同的研究,已经完成了从规范研究到实证研究的转变。

国内采用的研究方法主要有赋值分析法、平均距离法和判定分析法。

王静和孙美华(2003)根据不同准则之间的差异程度进行赋值,以此得出不同准则的国际趋同程度,并将各会计准则的国际趋同度加权平均,得出我国会计准则的国际趋同程度,研究结果表明,CAS和IAS的国际趋同系数为0 11,由此可见,当时中国会计准则和国际会计准则差异较大。

王建新(2005)用类似的方法计算出,国内会计准则趋同系数为0 42。

王治安,万继峰(2005)用判定分析法和平均距离法研究会计准则的国际趋同,认为中国会计准则和国际会计准则趋同度较高。

固定资产是企业最重要的资产之一。

各国都高度重视固定资产准则的制定和完善,以规范固定资产的财务处理。

我国固定资产准则与国际固定资产准则比较

我国固定资产准则与国际固定资产准则比较

张靖文

【期刊名称】《山西青年管理干部学院学报》

【年(卷),期】2004(017)004

【摘要】加入 WT0后,国际贸易的扩大,资本市场的开放,都要求我国在固定资产信息的确认、计量与披露等方面符合国际惯例.为此,要在充分研究我国特定的社会经济环境的前提下,比较固定资产国际会计准则和国内会计准则的相异、相通之处,借鉴和吸收国际固定资产会计发展最新成果,力求使我国制定的固定资产会计准则既能结合又能尽量与国际会计协调一致.

【总页数】3页(P43-45)

【作者】张靖文

【作者单位】建设银行山西省分行,山西,太原,030001

【正文语种】中文

【中图分类】F23

【相关文献】

1.基于我国固定资产准则与国际会计准则比较的探讨 [J], 苟勇

2.我国固定资产准则与国际会计准则比较研究 [J], 吴敏

3.基于我国固定资产准则与国际会计准则比较的探究 [J], 史彩霞

4.我国固定资产准则与国际相应准则的比较分析 [J], 李亚琼

5.我国固定资产准则与国际会计准则的比较 [J], 何帆

因版权原因,仅展示原文概要,查看原文内容请购买。

我国固定资产会计准则和制度的特点及其国际比较

Characteristics of China' s Accounting Standard and System for FiXed Assets and its Comparison with

IAS

作者: 李君

出版物刊名: 商业研究

页码: 79-80页

主题词: 固定资产准则;会计制度;国际会计准则

摘要:固定资产在企业全部资金中占有很大比重,在生产经营中发挥着重要作用.会计对固定

资产处理适当与否对企业财务状况及企业的健康发展产生举足轻重的影响.我国财政部先后出台

的<企业会计制度>和<企业会计准则--固定资产>,对固定资产确认、计量、核算等诸多方面作

了较大的调整.结合我国固定资产会计准则和制度的相关规定与国际会计准则第16号(简称IAS 16)进行粗浅的分析和比较.。

我国企业固定资产会计准则与国际准则之比较

我国企业固定资产会计准则与国际准则之比较首先,国际准则适用范围更广泛。

国际准则可以适用于所有企业,而我国企业固定资产会计准则主要适用于企业法人和具有独立核算权的企事业单位。

其次,计量方法方面,国际准则允许采用成本模式和公允价值模式进行计量,而我国企业固定资产会计准则只能采用成本模式。

成本模式意味着企业在购置资产时,按购置成本计入账面价值,并在资产使用过程中按固定比例计提折旧。

而公允价值模式要求企业按市场价格计量资产,且资产减值损失直接计入损益。

再次,折旧与摊销方面,国际准则要求按照资产的使用寿命计提折旧费用,而我国企业固定资产会计准则要求按照资产的预计使用寿命计提折旧费用。

此外,国际准则还要求对权益法投资和金融租赁固定资产进行摊销。

此外,资产减值损失方面,国际准则要求企业根据资产的公允价值,对已计提折旧或摊销的资产按公允价值进行减值测试,若公允价值低于账面价值,则需计提资产减值损失。

相比之下,我国企业固定资产会计准则只要求企业在资产价值可能发生重大减少时进行减值测试。

最后是披露要求方面,国际准则对企业披露要求更加详细和严格。

例如,国际准则要求企业披露资产的公允价值、折旧方法及使用寿命的估计依据、资产减值测试的结果等信息。

相比之下,我国企业固定资产会计准则在披露要求上较为简略。

综上所述,我国企业固定资产会计准则与国际准则之间存在多方面的差异。

国际准则更加灵活,可适用于不同类型的企业,计量方法更多样化,披露要求也更加严格。

然而,我国企业固定资产会计准则在适用范围、计量方法、折旧与摊销、资产减值损失等方面还需要进一步完善。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产准则的国际比较

2001年11月财政部以财会〔2001]57

号文件颁布了《企业会计准则——固定资产》和《企业会计准则——存货》。

其中固定资

产准则进一步规范了固定资产的确认、初始计量、折旧以及其减值、处置等方面的核算,这一准则的制订体现了与国际惯例接轨,又充分考虑了我国的国情。

国际会计准则IAS-16经过修订由原来

的“固定资产会计”更名为“不动产、厂房和设备”,是近年来国外会计界在探讨取消固定资产这一概念的一种反应。

经修订后的国际会计准则IAS-16将国际会计准则

IAS-4“折旧会计”中有关不动产、厂房和

设备的折旧部分并入,这样,国际会计准则IAS-16规范的范围就与我国固定资产准则

规范的范围大致相同,即均不包括经济森林和产役畜等与农业活动相关的生物资产。

关于定义和确认

我国固定资产准则将固定资产定义为:

“指同时具有下列特征的有形资产:为生产商品、提供劳务、出租或经营管理而持有的;使用年限超过一年;单位价值较高。

”其中并未给出固定资产的价值标准。

国际准则IAS-16中不动产、厂房和设

备的定义指符合下列条件的有形资产:企业为了在生产或供应商品或劳务时使用,出租给其他人,或为了管理的目的而持有;预期能在不只一个的期间内使用。

可以看出国际准则IAS-16中并没有给

出固定资产的具体使用年限和价值标准,只是规定固定资产的使用期限应超过一个经

营周期或会计期间。

目前世界上大多数国家和地区都是这样做的。

在我国准则中,对固定资产的使用年限“超过一年”作为明确

的时间限制更符合我国的会计习惯。

在定义方面,国际准则还给出了“使用年限”、“残值”的概念;而我国准则还定义了“使用寿命”、“折旧”,不同于以前财政部颁布的企业会计准则——固定资产

中定义的“预计使用年限”、“预计净残值”及“预计净残值率”的概念。

对于固定资产的两条确认标准,我国准则与国际准则是一致的:该资产包含的经济利益很可能流入企业;该资产对成本能可靠地计量。

关于固定资产的初始计量

我国准则中固定资产的初始计量在国

际准则中被称为“不动产、厂房和设备的初始计量”。

我国准则在固定资产初始计量时,遵循了这样的原则,即新建或重新购建的固定资产以实际成本入账,从其他途径取得的固定资产以其他相关规定中的办法为准。

1.外购的固定资产

国际准则将不动产、厂房和设备项目的成本细化,由购买价格以及任何使资产达到预期工作状态的可直接归属的成本所组成。

在计算购买价格时,应减去任何有关的商品折扣和回扣。

其可直接归属成本的内容为:场地整理费用;首次运输和装卸费用;安装费用;专业人员的服务费用。

我国会计准则中规定“外购的固定资

产的成本包括买价、增值税、进口关税等相关税费,以及为使固定资产达到预定可使用

状态前所发生的可直接归属于该资产的其

他支出,如场地整理费、运输费、装卸费、安装费和专业人员服务费等”,这与国际准则基本相同,所不同的是国际准则限定了运输和装卸费用必须是首次的。

我国这样规定使得新旧固定资产的价值构成趋于一致,从而简化了相关的会计核算。

其他方式取得的固定资产

其他方式取得的固定资产的入账价值

本着其他准则如有规定,按相关规定中的办法来确定其价值的原则入账。

与国际准则相比,特别不同的是有关非货币性交易取得的固定资产的规定。

国际准则中明确地将非货币性交易取得的固定资产分为两类,即所取得固定资产是与不同类型的固定资产或其

他资产相交换获得的,以及所取得的固定资产是与相同类型的固定资产相交换获得的,然后分别规定其初始计量。

而在我国现行的非货币性交易准则中,未作细分,这样也简化了会计核算。

关于折旧

1.折旧考虑的因素

我国固定资产准则中规范的固定资产

使用寿命应考虑的因素与国际会计准则中

规范的确定使用年限应考虑的因素是基本

一致的,即:该资产的预计生产能力或实物产量;该资产的有形损耗;该资产的无形损耗;对资产使用的法律或类似的限制。

固定资产折旧方法

国际准则中允许采用的折旧方法包括:直线法、余额递减法和单位合计法。

其中单位合计法与我国的工作量法相对应。

我国准则中允许采用的折旧方法为年限平均法、工作量法、双倍余额递减法或者年数总和法等四种。

固定资产开始或停止折旧时间

增加或减少的固定资产应从何时开始

或停止计提折旧,在国际会计准则及许多国家的会计准则中都没有明确规定。

我国会计准则中规定:固定资产计提折旧时,以月初应提取折旧的固定资产账面原值为依据,当月增加的固定资产当月不提折旧,从下月起计提折旧;当月减少或者停用

的固定资产当月仍提折旧,从下月起停止计提折旧。

相比之下,我国的固定资产折旧计提更加精确,有利于实际操作。

关于固定资产的后续支出

国际会计准则中的“后续支出”包括固定资产的改扩建与修理支出等内容。

对于固定资产的后续支出资本化的标准,美国和德国都有三种:延长了资产的使用年限;使产品产量增加;生产的产品质量提高。

国际准则还包括使原定的生产成本明显下降。

而我国的规定是“延长了固定资产的使用寿命,或者使产品质量实质性提高,或者使产品成本实质性降低”,体现了我国准则国际化趋势和本国的国情相结合的特点。

国际会计准则规定:“某些不动产、厂房和设备项目的主要组成部分可能需要定期进行重置。

例如,一个炉子在使用了特定的小时数以后可能要更换衬里,或者飞机的座位和门廊等内部设施在机体的寿命期内可能需要更换多次。

这些组成部分应按单项资产予以核算,使它们具有与它们相关的不动产、厂房和设备的使用年限不同的使用年

限。

因此,只要确认标准被满足,在重置或更新该组成部分时发生的支出应作为一项

单独的资产的购置来核算,并且被重置的资产应予以核销。

”事实上,类似情况在我国也比较多见,但是我国的准则中没有进行规范,这是该准则的一个不足之处。

关于固定资产的减值

我国固定资产准则中规定固定资产的

可收回金额低于其账面价值即为固定资产

的减值,可收回金额低于账面价值的部分计入当期损益。

从我国当前的实际情况出发,我国资产的计量一般以历史成本为主,更注重资产的账面价值,而淡化公允价值的基准作用,因此在我国的固定资产准则中不存在像国际会计准则中的价值重估问题。

遵循谨慎性原则,对于固定资产的减值部分计入当期损益。

已提减值在以后期间得以恢复的,在不超过原已计提的减值准备范围内转回。

计提了减值准备的固定资产以后期间的折

旧将随减值准备的波动而波动。

国际会计准则对于固定资产的计量以

公允价值为主,从而出现了相关的价值重估。