【实用资料】投资组合优化模型.doc

投资组合优化的数学模型

投资组合优化的数学模型一、引言投资组合优化是金融领域的一个重要问题,其目的是通过合理地分配不同资产的权重,使得投资组合的收益最大化或风险最小化。

在实际投资中,很多投资者都会采用投资组合优化方法进行资产配置,以期达到最优化的投资效果。

本文将对投资组合优化的数学模型进行分析和探讨。

二、投资组合优化模型投资组合优化模型可以分为两类:均值-方差模型和风险价值模型。

下面将分别进行介绍。

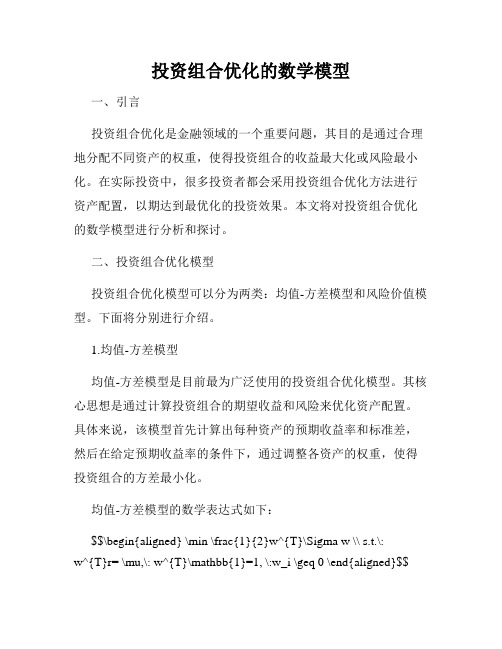

1.均值-方差模型均值-方差模型是目前最为广泛使用的投资组合优化模型。

其核心思想是通过计算投资组合的期望收益和风险来优化资产配置。

具体来说,该模型首先计算出每种资产的预期收益率和标准差,然后在给定预期收益率的条件下,通过调整各资产的权重,使得投资组合的方差最小化。

均值-方差模型的数学表达式如下:$$\begin{aligned} \min \frac{1}{2}w^{T}\Sigma w \\ s.t.\:w^{T}r= \mu,\: w^{T}\mathbb{1}=1, \:w_i \geq 0 \end{aligned}$$其中,$w$为资产权重向量,$\Sigma$为资产之间的协方差矩阵,$r$为资产的预期收益率向量,$\mu$为投资组合的预期收益率,$\mathbb{1}$为全1向量。

该模型通过最小化风险的方式,来达到最大化收益的目的。

但是,由于均值-方差模型假设资产收益率服从正态分布,并且只考虑了资产的一阶统计量,忽略资产之间的非线性关系,因此在实际应用中有着一定的局限性。

2.风险价值模型风险价值模型是一种相对新的投资组合优化模型,与均值-方差模型相比,其考虑的是投资组合的非对称风险。

与传统的风险度量方法不同,风险价值模型采用了风险价值(Value-at-Risk,VaR)作为风险度量。

VaR是指在一定置信水平下,某资产或投资组合的最大可能损失,即在置信水平为$\alpha$的条件下,VaR表示的是在未来一段时间里资产或投资组合可能出现的最大损失。

投资组合优化模型及策略研究

投资组合优化模型及策略研究在当今复杂多变的金融市场中,投资者们都渴望找到一种能够实现资产增值、降低风险的有效方法。

投资组合优化模型及策略的研究,就成为了帮助投资者实现这一目标的重要工具。

投资组合,简单来说,就是将资金分配到不同的资产类别中,如股票、债券、基金、房地产等。

而投资组合优化,则是通过数学模型和策略,确定在各种资产之间的最优配置比例,以达到在给定风险水平下获得最大收益,或者在给定收益目标下承担最小风险的目的。

一、常见的投资组合优化模型1、均值方差模型这是由马科维茨提出的经典模型。

它基于资产的预期收益率和收益率的方差(风险)来构建投资组合。

投资者需要根据自己对风险的承受能力,在预期收益和风险之间进行权衡。

然而,该模型的缺点也较为明显,例如对输入数据的准确性要求较高,对资产收益率的正态分布假设在实际中不一定成立。

2、资本资产定价模型(CAPM)CAPM 认为,资产的预期收益率取决于其系统性风险(用贝塔系数衡量)。

该模型为资产定价和投资组合的构建提供了一种简单的方法,但它也存在一些局限性,比如假设条件过于理想化,无法完全解释市场中的所有现象。

3、套利定价理论(APT)APT 认为,资产的收益率可以由多个因素来解释,而不仅仅是系统性风险。

这一理论为投资组合的构建提供了更灵活的框架,但在实际应用中确定影响资产收益率的因素较为困难。

二、投资组合优化策略1、积极型策略积极型投资者试图通过对市场的深入研究和预测,选择那些被低估或具有潜在增长机会的资产,以获取超额收益。

然而,这种策略需要投资者具备丰富的专业知识和经验,以及对市场的敏锐洞察力,同时也伴随着较高的交易成本和风险。

2、消极型策略消极型策略通常是指投资者按照市场指数的权重来构建投资组合,以获得市场的平均收益。

这种策略的优点是成本低、操作简单,适合那些没有足够时间和精力进行投资研究的投资者。

3、混合策略混合策略则是结合了积极型和消极型策略的特点,在部分资产上采用积极管理,而在其他资产上采用消极跟踪。

投资组合优化模型及其应用

投资组合优化模型及其应用在当今的金融世界中,投资组合的构建和优化是投资者实现资产增值和风险控制的重要手段。

投资组合优化模型作为一种科学的工具,能够帮助投资者在众多的投资选择中找到最优的组合方案,以达到预期的投资目标。

投资组合优化模型的基本原理是基于资产的预期收益和风险,通过数学方法和统计分析,确定不同资产在投资组合中的比例,从而实现投资组合的最优配置。

简单来说,就是在一定的风险水平下,追求最大的收益;或者在一定的收益目标下,尽量降低风险。

常见的投资组合优化模型包括均值方差模型、资本资产定价模型(CAPM)和 Black Litterman 模型等。

均值方差模型是由马科维茨提出的,它假设投资者是风险厌恶的,通过计算资产的均值(预期收益)和方差(风险)来确定最优投资组合。

在这个模型中,投资者需要根据自己的风险偏好,在收益和风险之间进行权衡。

资本资产定价模型则是在均值方差模型的基础上发展而来的,它强调了系统风险对资产定价的影响。

该模型认为,资产的预期收益取决于其对市场组合风险的贡献程度,即贝塔值。

通过计算资产的贝塔值,投资者可以评估资产的风险和预期收益,从而做出投资决策。

Black Litterman 模型则是将投资者的主观观点与市场均衡相结合,对资产的预期收益进行调整。

这种模型在处理不确定性和投资者主观判断方面具有一定的优势,能够更好地反映投资者的个性化需求。

投资组合优化模型在实际应用中具有广泛的用途。

首先,对于个人投资者来说,它可以帮助他们合理配置资产,降低风险,提高投资收益。

例如,一个年轻的投资者可能具有较高的风险承受能力,可以将更多的资金投资于股票等风险资产;而一个即将退休的投资者则可能更倾向于保守的投资策略,增加债券和现金的比例。

其次,对于机构投资者,如基金公司、保险公司等,投资组合优化模型是其进行资产配置和风险管理的重要工具。

基金经理可以根据模型的结果,调整投资组合中不同资产的比例,以实现基金的业绩目标和风险控制。

投资组合优化模型建立和结果解读

投资组合优化模型建立和结果解读投资组合优化是一个关键的投资决策过程,旨在找到最佳的投资组合,以最大程度地平衡风险和回报。

建立一个有效的投资组合优化模型是实现这一目标的关键步骤。

本文将介绍如何建立一个投资组合优化模型,并解读其结果。

建立投资组合优化模型首先需要确定投资组合的目标函数。

投资者的目标可以是最小化风险、最大化回报或在两者之间取得平衡。

然后,需要收集资产的历史数据,包括收益率、波动性和相关性等。

在建立模型时,可以采用传统的均值-方差模型,也可以考虑更复杂的模型,例如基于风险价值、最大风险调整回报或条件价值风险等。

均值-方差模型是最常用的投资组合优化模型之一,它假设收益率服从正态分布,并通过计算期望收益率和方差来寻找最佳投资组合。

为了解决投资组合优化问题,可以使用各种数学优化技术,例如线性规划、二次规划或半定规划等。

这些方法可以帮助找到最佳投资比例,以实现投资者的目标。

此外,还可以考虑约束条件,例如资本限制、行业限制或风险限制等。

一旦建立了投资组合优化模型并进行了求解,就可以得到最佳投资组合的权重分配。

这些权重反映了每个资产在投资组合中的重要性。

根据实际投资者的需求,可以对权重进行调整,以适应个人的风险承受能力和回报期望。

然而,投资组合优化模型存在一些限制。

首先,模型中的输入数据是基于历史数据的,无法保证未来的表现与历史数据一致。

其次,模型假设资产收益率服从正态分布,这在实际情况中并不总是成立。

此外,模型可能会忽略一些系统性风险和非正态分布的特征。

因此,在解读投资组合优化模型的结果时,需要注意这些限制。

首先,投资者应该认识到模型只是一个工具,而不是解决问题的终极策略。

其次,投资者应该定期评估投资组合,并根据市场变化和个人目标的变化进行调整。

此外,投资者应该理解投资组合优化模型的结果可能存在误差。

这些误差可以来自于输入数据的不准确性、模型假设的局限性以及优化算法的近似性等。

因此,投资者应该将模型结果作为决策的参考,而不是唯一的依据。

投资组合优化的模型比较及实证分析

投资组合优化的模型比较及实证分析随着金融市场的不断发展和成熟,投资者的投资选择逐渐多样化。

而投资组合优化作为降低风险、提高收益的有效手段,受到了越来越多的关注。

在这篇文章中,我们将对比几种常见的投资组合优化模型,并实证分析其表现。

1. 经典的Markowitz模型Markowitz模型也被称为均值-方差模型,是投资组合优化模型的经典代表之一。

该模型的基本原理是在最小化投资组合的风险的同时,尽可能提高其收益。

因此,该模型需要在投资组合中选择多个资产,并极力实现投资组合的最优化。

具体来说,该模型需要求解出有效前沿的组合(即收益最高、风险最小的组合),以确定投资组合中各资产的权重和比例。

但是,该模型存在一个主要缺陷:其假设了收益率服从正态分布,而实际上收益率存在着长尾分布、异常值等复杂情况,因此该模型可能存在很多的偏差。

2. Black-Litterman模型Black-Litterman模型是基于Markowitz模型而开发的投资组合优化模型。

该模型对Markowitz模型的改进之处在于引入了主观观点(也称为信息预测)和全局最优化。

具体来说,该模型假设投资者不仅仅考虑收益和风险,还需要考虑经济学因素、行业变化等其他情况,而这些情况并不受到Markowitz模型的考虑。

Black-Litterman模型能够将这些信息预测和其他重要因素加入到投资组合选择中,并在保持风险最小化的同时最大化整个投资组合的效益。

3. 贝叶斯模型贝叶斯模型是一种基于贝叶斯统计理论而设计的投资组合优化模型。

贝叶斯理论认为,根据先验知识和新的经验结果,可以不断更新和改变对概率分布的信念和预测。

具体来说,该模型需要分别分析资产的收益率分布和投资者的收益率目标分布,并在这些基础上进行投资组合的优化。

与Markowitz模型的区别在于,贝叶斯模型使用了长期数据作为先验分布,可以在非正态的、短期收益数据的基础上建立更准确的预测。

4. SAA/TAA模型SAA/TAA模型是一种基于战略资产配置(SAA)和战术资产配置(TAA)的模型。

投资组合优化模型

投资组合优化模型投资是实现财务增长的重要方式之一。

然而,在投资过程中存在诸多不确定性和风险,因此,投资者需要寻找一种有效的方法来优化他们的投资组合,以实现最大的收益和最小的风险。

投资组合优化模型就是为此而设计的工具。

一、什么是投资组合优化模型是一种数学模型,旨在帮助投资者选择最佳的投资组合。

该模型通过考虑投资者的风险偏好和收益目标,以及各种资产的预期收益率、波动性、相关性等因素,来确定最佳的资产配置比例。

二、投资组合优化模型的要素1. 投资者的风险偏好和收益目标不同的投资者有不同的风险承受能力和收益目标。

有些投资者更加保守,注重稳定的现金流收益;而有些投资者则更加愿意承担风险,追求更高的资本增值。

投资组合优化模型需要考虑投资者的个人要求和目标,以此为基础确定投资的权重分配。

2. 资产的预期收益率和波动性投资组合优化模型需要对各种资产的预期收益率进行估计,这可以基于历史数据或专业概率模型进行。

同时,还需要考虑资产的波动性,即价格的波动程度。

预期收益率和波动性是投资组合优化模型的重要参数,直接影响着最终的结果。

3. 不同资产之间的相关性不同资产之间存在一定的相关性,即它们的价格变动是否相关。

投资组合优化模型需要考虑这种相关性,以降低投资组合的整体风险。

如果一个资产价格下跌,另一个资产的价格可能上涨,从而抵消部分风险。

三、投资组合优化模型的计算方法1. 均值-方差模型均值-方差模型是最常用的投资组合优化模型之一。

它假设投资者追求的是在给定风险水平下的最大收益,或在给定收益水平下的最小风险。

该模型通过计算资产预期收益率和协方差矩阵,得出最佳的资产配置比例。

2. 风险-收益权衡模型风险-收益权衡模型是基于投资者对风险和收益的不同偏好来确定最佳投资组合的。

通过定义不同风险水平下的效用函数,结合资产预期收益率、波动性和相关性等因素,得出最优的资产配置比例。

3. 条件风险模型条件风险模型考虑了一系列限制条件,例如在给定时间内最大化收益、控制投资组合的最大亏损等。

投资组合优化模型资料

投资组合优化模型摘要长期以来,金融资产固有的风险和由此产生的收益一直是金融投资界十分关注的课题。

随着经济的快速发展,市场上的新兴资产也是不断涌现,越来越多的企业、机构和个人等都用一部分资金用来投资,而投资方式的多样性决定了人们在投资过程中投资组合的多样性。

而每一项投资在有其收益效果的同时也伴随着风险性,所以不同的投资组合方式将带来不同的效果。

对于不同类型的投资者必然有不同的要求,从而适合不同的投资方式,所以意在建立在不同投资者的不同要求下应采用哪种投资方式的模型,使投资者能做出正确的选择。

本文研究的主要是在没有风险的条件下,找出投资各类资产与收益之间的函数关系,合理规划有限的资金进行投资,以获得最高的回报。

对于问题一,根据收益表中所给的数据,我们首先建立二元线性回归模型来模拟收益U与x,y之间的关系,对于模型中的各项自变量前的系数估计量,利用spss软件来进行逐步回归分析。

发现DW值为0.395,所以原模型的随机误差项违背了互相独立的基本假设的情况,即存在自相关性。

为了处理数据间的自相关问题,运用了迭代法,先通过Excel进行数据的处理和修正,达到预定精度时停止迭代,再一次用spss软件来进行检验,发现DW值变为2.572,此时DW值落入无自相关性区域。

在进一步对模型进行了改进后,拟合度为进行了残差分析和检验预测,这样预测出的结果更加准确、有效,希望能为投资者实践提供某种程度的科学依据。

对于问题二,根据问题一建立的模型和问题二中所给出的条件,确定目标函数,进行线性规划,用MATLAB软件来求得在资金固定的情况下,选择哪种投资方式能使达到利益最大化。

最后,对模型的优缺点进行评价,指出了总收益与购买A 类资产x份数和B 类资产y份数之间的关系模型的优点与不足之处,并对模型做出了适度的推广和优化。

关键字:经济效益回归模型自相关迭代法线性规划有效投资方法一、问题重述某金融机构选定了A,B两种投资品种,购买A类资产x份和B类资产y份的(1)确定U与x,y的关系;(2)若A的价格是每份120元,B的价格是每份80元,现有资金960万元,选定有效的投资方案以使收益最大。

证 券投资组合最优化模型

毕业论文题目:证券投资组合最优化模型学院:数理学院专业:数学与应用数学(金融方向)姓名:申圣学号: 131412135指导老师:赵许培完成时间: 2016.5.10摘要随着改革开放的进一步加深,中国人民的生活水平进一步的提高,1984年中国发行第一只股票以来中国人民才开始逐步有了投资意识。

中国股市用了不到30年的时间走完了西方国家的200年的历史,中国股市虽然发展如此迅速但是伴随着种种问题的出现。

投资者理性分析投资市场的少,很多人盲目投资,单单依靠所谓内幕小道的消息等方法已经不能满足对投资的需要,人们渐渐意识到了组合化的投资是未来投资的方向。

所以在和数学有关的金融学当中,建立数学模型是研究最优组合投资方法当中的一个很好的策略,数学模型应运而生。

数学模型可以通俗的说成是数学在其他领域当中的应用,所以说证券投资最优化的模型就是在进行股票基金债券进行商业投资过程中所建立的一个使投资收益最大化的数学模型,本文首先简单介绍马柯威茨(markowitz)模型,并且研究了此模型的不足之处,引入偏好系数建立了自己的投资组合最优化数学模型。

运用自己所学的《最优化方法》上面的外点罚函数法对此模型进行求解。

最后进行实证性分析,得出组合最优化数学模型具有解决实际问题的可行性。

关键词:马柯维茨模型;组合最优化数学模型;共轭梯度;外点惩罚函数;AbstractWith the further deepening of reform and opening up, Chinese people's living standards further improved, in 1984 China issued the first stock since the Chinese people began to gradually have the consciousness of the investment. China's stock market has taken less than 30 years covered 200 years of history in the west, China's stock market although such rapid development with the advent of the problems. Investors less rational analysis of the investment market, a lot of people blind investment, only rely on methods such as the so-called insider gossip news already cannot satisfy the need for investment, people gradually realized the combination of the investment will be the future direction. So in finance related to mathematics, mathematical model is to study the optimal portfolio investment methods of a good strategy, mathematical model arises at the historic moment.Mathematical model can be popular as the application of mathematics in other areas, so that securities investment optimization model is in stock fund, bond business investment in the process of the established a mathematical model to maximize return on investment, this paper introduces the Ma Kewei, markowitz model, and the deficiency of this model is studied, and the introduction of preference coefficient of his portfolio optimization mathematical model is established. Used his knowledge of the optimization method of above point penalty function method for solving of this model. Through the empirical analysis, the final combination optimization mathematical model with the feasibility of solving practical problems.Key words:Markowitz model;Combinatorial optimization mathematical model; Conjugate gradient method;Penalty function method;目录引言 (1)1 马柯威茨模型简介 (3)1.1 数学描述马柯威茨模型 (3)1.2 组合最优化数学模型 (4)2 求解组合最优化模型 (6)2.1 惩罚函数简介 (6)2.2 运用外点罚函数求解 (6)2.3 共轭梯度法简介及步骤 (7)2.4 参考共轭梯度求解模型 (11)3 实证分析 (14)致谢 (18)参考文献 (19)附录 (20)引言现如今中国的经济高速发展,全国各族人民的生活水平大大提高,特别是中国加入WTO世界经济贸易组织后,无论是金融还是经济都在向全球化发展,中国的经济水平人均GDP翻了好几番,一个个五年计划的完成,越来越多的中国人生活水平奔上了小康,家里都有了自己的积蓄,人们有了闲余资金就会去投资,其中投资股票等证券是占投资比例的大多数,投资的目的是为了获得比在银行无风险投资状态下的更高的收益,我们都知道,投资的都是有风险的,在高收益的同时也伴随着高风险,如何降低投资的风险并提高我们的收益是每一位投资者都在追求的目标,在1952年,非常著名的美国经济学家马柯威茨首次提出了《投资组合选择》,第一次将在投资过程中的风险和收益这两项进行数学化,并用数量化表示和描述出来,也就是运用统计的方法和数学方法与金融经济相结合起来,《投资组合选择》的提出也象征着当今证券组合这种理论的开端。

投资组合优化模型及其应用

投资组合优化模型及其应用随着投资市场的发展,投资者们愈发注重科学化、系统化的投资手段,而投资组合优化模型便成为了一种常用的策略。

一、什么是投资组合优化模型?投资组合优化模型是指利用数学、统计学等方法对投资组合进行优化的一种策略。

通过对投资组合中各资产的风险和预期收益率进行量化,构建成数学模型,并通过模型计算得出最优的投资组合。

二、投资组合优化模型中使用的方法1.均值-方差模型均值-方差模型是应用最广泛的投资组合优化模型。

该模型的核心思想是通过计算各个资产的预期收益率和风险,构建一条风险-收益率的曲线,并在曲线上选取最优点,从而得到最优的投资组合。

其中,预期收益率和风险的计算方式如下:预期收益率:E(Rp) = ∑(yi * Wi),其中yi为第i个资产的预期收益率,Wi为该资产在总资产中占比。

风险:σ^2p = ∑[Wi^2 * σi^2 + ∑(Wi * Wj * σi * σj * ρij)],其中σi为第i个资产的标准差,Wi、Wj分别为该资产在总资产中的占比,σi、σj分别为两个资产的标准差,ρij为两个资产的相关系数。

2.最小方差模型最小方差模型是指采用数学方法,寻找一种资产分配方案,使得投资组合的方差达到最小,即投资组合的风险达到最小。

最小方差模型的核心思想是通过计算各个资产的协方差矩阵,并将其带入到优化模型中求解。

其中,协方差矩阵的计算方式为:协方差矩阵:Σ = [σij],其中σij为第i个资产和第j个资产的协方差。

在实际应用过程中,往往将均值-方差模型和最小方差模型结合起来,构建一种新的投资组合优化模型。

该模型的核心思想是,将均值-方差模型作为目标函数,使用最小方差模型约束投资组合的风险。

三、投资组合优化模型的应用投资组合优化模型具有很广泛的应用领域,如:1.证券投资证券投资是最常见的投资领域之一,投资者可以利用投资组合优化模型,构建合适自己的投资组合,获得更好的收益率。

2.资产配置资产配置是指根据投资者的风险偏好和投资目标,合理分配投资资产的过程。

投资组合优化模型

投资组合优化模型

在投资组合优化模型中,需要确定以下几个关键要素:

1.投资标的:投资组合包括的各种不同的资产,如股票、债券、商品等。

2.投资回报率:每个投资标的的预期回报率。

这个参数可以根据历史

数据、基本面分析和市场趋势等进行估计。

投资回报率是决定投资组合绩

效的重要因素。

3.投资风险:每个投资标的的风险度量。

常用的风险度量方法包括方差、标准差和协方差等。

4.投资限制:指定投资组合的约束条件,如最大投资金额、最大风险

水平、最小回报率等。

基于以上关键要素,可以建立不同的投资组合优化模型。

以下是两种

常见的优化模型:

1.马科维茨模型:也称为均方差模型,是一种最小化风险的投资组合

优化模型。

该模型基于投资组合的协方差矩阵和预期收益率,通过调整各

种资产之间的权重,以最小化投资组合的风险水平。

2.马克维茨-特雷纳模型:该模型是基于马科维茨模型的改进版,加

入了一个新的约束条件,即投资组合的最小收益率。

该模型通过设置目标

收益率和最大风险水平,寻找一种权衡投资回报率和风险的投资组合。

在实际应用中,投资组合优化模型可以使用不同的数学优化算法求解,如线性规划、二次规划、非线性规划等。

通过这些优化算法,可以找到最

优的投资组合权重,从而使投资者能够做出基于合理分析和优化的投资决策。

总之,投资组合优化模型是一种有效的工具,可以帮助投资者在资产配置时做出明智的决策。

该模型基于现代投资理论和数学优化方法,通过最大化投资回报率或最小化投资风险,帮助投资者实现优化的投资组合效果。

投资组合优化模型及算法研究

投资组合优化模型及算法研究在当今的金融领域,投资组合的优化是投资者实现资产增值和风险控制的重要手段。

投资组合优化模型及算法的研究,旨在通过科学的方法和技术,找到最优的投资组合方案,以满足投资者在收益和风险之间的平衡需求。

投资组合优化的核心目标是在给定的风险水平下,实现投资收益的最大化,或者在给定的收益目标下,将风险降至最低。

为了实现这一目标,需要综合考虑多种因素,如不同资产的预期收益、风险水平、资产之间的相关性等。

常见的投资组合优化模型包括均值方差模型、均值绝对偏差模型、均值 CVaR 模型等。

均值方差模型是由马科维茨提出的,它以资产的预期收益均值和收益的方差作为衡量投资组合绩效的指标。

该模型假设资产收益服从正态分布,通过求解二次规划问题来确定最优投资组合。

然而,在实际应用中,资产收益往往不服从正态分布,而且计算方差需要大量的历史数据,这在一定程度上限制了均值方差模型的应用。

均值绝对偏差模型则以资产收益的均值和绝对偏差作为优化目标,避免了方差计算对正态分布假设的依赖。

但绝对偏差的计算相对复杂,增加了模型求解的难度。

均值 CVaR 模型是一种基于风险价值(VaR)的改进模型,它以资产收益的均值和条件风险价值(CVaR)作为优化目标。

CVaR 能够更好地衡量极端情况下的风险,对于风险厌恶型投资者具有一定的吸引力。

在投资组合优化算法方面,传统的算法如线性规划、二次规划等在处理小规模投资组合问题时表现出色,但对于大规模、复杂的投资组合问题,往往计算效率低下。

为了提高算法的效率和求解能力,近年来出现了许多智能优化算法,如遗传算法、粒子群优化算法、模拟退火算法等。

遗传算法是一种基于生物进化原理的优化算法,它通过模拟自然选择和遗传变异的过程,来寻找最优解。

在投资组合优化中,遗传算法可以有效地处理多变量、非线性的问题,并且具有较好的全局搜索能力。

但遗传算法也存在收敛速度慢、容易陷入局部最优等问题。

粒子群优化算法则是通过模拟鸟群的觅食行为来寻找最优解。

投资组合优化模型及算法分析

投资组合优化模型及算法分析投资组合优化是投资者在面对多种投资选择时,通过合理配置资金,以达到最大化收益或最小化风险的目标。

在过去的几十年中,投资组合优化模型和算法得到了广泛的研究和应用。

本文将对投资组合优化模型及其相关算法进行分析。

一、投资组合优化模型1.1 均值-方差模型均值-方差模型是投资组合优化中最经典的模型之一。

该模型基于投资者对资产收益率的期望值和方差的假设,通过最小化方差来寻找最优投资组合。

该模型的优点是简单易懂,但也存在一些问题,如对收益率的假设过于简化,无法处理非正态分布的情况。

1.2 均值-半方差模型均值-半方差模型是对均值-方差模型的改进。

该模型将方差替换为半方差,即只考虑收益率小于预期收益率的风险。

相比于均值-方差模型,均值-半方差模型更加关注投资组合的下行风险,更适用于风险厌恶型投资者。

1.3 风险平价模型风险平价模型是基于风险平价原则构建的投资组合优化模型。

该模型将不同资产的风险权重设置为相等,以实现风险的均衡分配。

风险平价模型适用于投资者对不同资产风险敏感度相同的情况,但对于风险敏感度不同的情况,该模型可能无法提供最优解。

二、投资组合优化算法2.1 最优化算法最优化算法是投资组合优化中常用的算法之一。

最优化算法通过数学优化方法,如线性规划、二次规划等,寻找最优投资组合。

这些算法能够在较短的时间内找到最优解,但对于大规模的投资组合问题,计算复杂度较高。

2.2 蒙特卡洛模拟蒙特卡洛模拟是一种基于随机抽样的方法,通过生成大量样本来近似计算投资组合的风险和收益。

该方法能够处理非线性和非正态分布的情况,并且可以考虑到不同资产之间的相关性。

但蒙特卡洛模拟也存在一些问题,如计算时间较长和结果的随机性。

2.3 遗传算法遗传算法是一种模拟生物进化的优化算法。

该算法通过模拟自然选择、交叉和变异等过程,逐步优化投资组合。

遗传算法能够处理非线性和非凸优化问题,并且对于大规模投资组合问题具有较好的适应性。

投资组合优化模型

投资组合优化模型构建投资组合优化模型需要确定投资者的风险偏好。

风险偏好是投资者在面临风险和收益时所表现出的态度。

在实际操作中,风险偏好可以通过历史投资数据来进行量化。

例如,一个投资者过去倾向于投资低风险的债券基金,那么可以认为该投资者的风险偏好较低。

在有了预期收益和风险的数据之后,就可以利用投资组合优化模型来确定最优的投资组合。

投资组合优化模型的目标是在风险和收益之间达到最佳平衡。

具体来说,模型会根据投资者的风险偏好和各类资产的预期收益和风险,计算出各类资产在投资组合中的最优权重。

以一个实际案例来说明投资组合优化模型的应用。

假设一个投资者风险偏好较低,预期股票的收益率为10%,风险为15%;预期债券的收益率为5%,风险为5%。

根据投资组合优化模型,我们可以计算出该投资者在股票和债券之间的最优权重。

根据模型计算结果,假设最优权重中股票的权重为70%,债券的权重为30%。

这意味着该投资者应该将70%的资金投资于股票,30%的资金投资于债券。

通过这样的投资组合,投资者可以在风险和收益之间达到最佳平衡。

需要注意的是,投资组合优化模型是基于历史数据来进行计算的,因此存在一定的局限性。

在实际投资过程中,各类资产的收益和风险可能会发生变化,这就需要投资者定期对投资组合进行调整,以保持风险和收益的最佳平衡。

重点和难点解析在构建投资组合优化模型的过程中,有几个关键细节需要重点关注。

这些细节对于模型的有效性和投资者的决策至关重要。

下面我将对这些重点细节进行详细的补充和说明。

投资组合的构建是一个复杂的过程。

投资组合包括股票、债券、基金等各类资产。

在构建投资组合时,需要考虑各类资产的预期收益和风险。

预期收益可以通过历史收益率来进行估计,而风险则可以通过标准差来进行度量。

然而,如何选择合适的资产并进行权重的分配是一个挑战。

不同的资产可能具有不同的风险和收益特性,而且市场情况也会影响资产的表现。

因此,需要投资者根据自身的风险偏好和市场情况,灵活地选择资产并进行权重的分配。

几类投资组合优化模型及其算法

几类投资组合优化模型及其算法投资组合优化是表示如何将资金投入到不同的资产类别中以达到特定风险和回报目标的方法。

它是金融学和投资领域中一个非常重要的研究课题。

在现代金融市场中,如何选择最佳的投资组合成为了投资者和资产管理者所面临的最重要问题之一。

本文将重点介绍几类投资组合优化模型及其算法。

一、均值方差模型最常用的投资组合优化模型是均值方差模型。

该模型的基本思想是通过最小化组合投资收益方差的方式来决定资产类别的投资比例,以达到特定风险和回报目标。

均值方差模型的形式化表示为:min Var(X)= min w’Σws.t. w’μ≥r, w’1=1, wi≥0, I=1,2,3……n其中,w表示投资比例,Σ为资产类别之间的协方差矩阵,μ为预期收益率矩阵,r为目标回报率。

1是一个n维的向量。

这个优化问题可以通过各种数学方法来解决,比如matlab、Python等软件包可以用于求解上述优化问题。

二、风险控制模型风险控制模型是在均值方差模型的基础上扩展出来的。

它的思想是在投资风险可控的前提下,实现最大的回报率。

这个模型和均值方差模型的区别在于,它增加了一个风险控制因素。

具体的模型表示为:max w’μs.t. w’Σw< δ, w’1=1, wi≥0, I=1,2,3……n其中,w表示投资比例,δ为投资组合的风险阈值,Σ为资产类别之间的协方差矩阵,μ为预期收益率矩阵。

1是一个n维的向量。

使用matlab通过求解相关约束可得到投资组合最优的权重分配参数。

三、价值-风险模型价值-风险模型是在均值方差模型的基础上增加了不同资产之间的相关性假设。

该模型是用来解决高维投资组合优化的问题。

高维无关风险是指资产之间没有关联性,因此,用均值方差模型来优化投资组合比较合适。

但是,实际情况中,资产之间的相关性是存在的,因此,使用价值-风险模型更加符合实际。

该模型的形式化表达如下:max w’μ−kσps.t. σp≤δ, w’1=1, wi≥0, I=1,2,3……n其中,w表示投资比例,μ为预期收益矩阵,σp为投资组合的价值,k为折现因子。

分析投资组合优化的模型和算法

分析投资组合优化的模型和算法投资组合优化是指在多种不同资产中选择某些组合,以期望获得最大化的收益和最小化的风险。

在实际的投资中,不同的资产在不同的时间段内的表现是不同的,因此投资组合的优化成为了必不可少的投资策略之一。

投资组合优化的模型主要有两种:均值-方差模型和风险价值模型。

均值-方差模型是指通过计算资产的平均收益率和方差,求出某一组合的期望收益和标准差,从而进行决策。

通常采用马科维茨模型对均值-方差模型进行优化,也就是最小化投资组合风险,同时最大化投资组合收益。

风险价值模型则是通过计算各个资产的风险价值,以及投资组合的总投资额和总风险价值,最终计算出最优的投资组合。

在投资组合优化中,最重要的算法是有效前沿算法。

有效前沿是指全部风险和全部收益构成的曲线,在这条曲线上的任意点表示了一种风险和收益的组合。

有效前沿算法通过对有效前沿上的点进行分析,找到满足期望收益和风险要求的最优投资组合。

有效前沿算法的基本思路是通过调整各个资产的权重,使投资组合的风险降到最低,而同时期望收益率保持在一定水平。

具体而言,有效前沿算法会进行多次模拟,尝试不同的资产权重组合,计算每个组合的投资风险和收益的期望。

通过这样的反复尝试,最终找到一个最佳的资产权重组合,以实现投资组合的最优化。

除了有效前沿算法之外,投资组合优化还有其他的算法,比如层次分析法和跟踪误差最小算法。

层次分析法是指通过将不同资产之间的关系建模,计算每个资产的权重,从而实现最优化。

跟踪误差最小算法则是指通过调整各个资产的权重,使得投资组合的回报率尽可能地接近一个给定的指标,同时跟踪误差最小。

综上所述,投资组合优化是一项复杂的工作,需要根据市场的情况和自己的投资需求进行定制化的策略。

投资组合优化的模型和算法可以帮助投资者降低风险,同时获得更高的收益率。

在实际的投资中,理性和耐心也是非常重要的,需要保持冷静,并在长期的持续性投资中坚持信仰。

投资组合优化

投资组合优化简介投资组合优化是一个重要的金融概念,旨在帮助投资者在不同的资产种类之间找到最佳的权衡点,以实现最大化的投资回报和最小的风险。

本文将简要介绍投资组合优化的概念和一些常用的优化方法。

投资组合优化的目标投资组合优化的目标是构建一个投资组合,使得该组合的预期回报最大化,同时风险最小化。

通过将资金分配到不同的资产类别中,可以实现投资者的风险分散和回报最大化的目标。

常用的投资组合优化方法1. 均值-方差模型(Mean-Variance Model): 这是最常用的投资组合优化方法之一。

其基本思想是基于资产的预期回报和方差,通过计算不同权重下的期望回报和方差,找到最优的投资组合。

2. 黏性模型(Stickiness Model): 这种方法考虑了资产的交易费用和流动性,以及投资者的投资偏好。

通过引入调整因子,可以在优化投资组合时考虑这些因素。

3. 风险平价模型(Risk Parity Model): 这种模型的目标是通过平衡投资组合中不同资产的风险贡献,实现风险的均衡。

通过降低高风险资产的权重,增加低风险资产的权重,可以实现风险的分散。

4. 基于模拟的优化方法: 这种方法基于投资组合的历史数据,通过模拟不同权重下的投资组合表现,找到预期收益最大化或风险最小化的最优组合。

结论投资组合优化是投资领域的重要概念,可以帮助投资者实现风险分散和回报最大化的目标。

通过使用常用的优化方法,投资者可以在不同的资产种类中构建最优的投资组合。

在实际应用中,投资者应根据自身的投资目标和风险承受能力选择适合的投资组合优化方法。

投资组合优化模型 → 资产配置优化模型

投资组合优化模型→ 资产配置优化模型

投资组合优化模型是一种用于决定资金分配到不同资产的数学

方法。

其目标是通过优化资产配置来最大化投资回报,同时降低风险。

资产配置是指将可投资的资金分配到不同的资产类别,例如股票、债券、房地产等。

资产配置决策通常是复杂而具有挑战性的,

因为投资者需要在预期回报和风险之间进行权衡。

资产配置优化模型是一种数学模型,它基于投资者的投资目标、风险偏好和市场预期,通过优化算法来确定最佳的资产分配比例。

通过对历史数据和市场评估进行分析,模型可以提供一种科学和系

统化的方法来决定资产配置。

这些模型通常使用一些基本假设,例如资产的回报符合正态分布,投资者是理性的并追求最大化效用。

然而,实际市场可能存在

不确定性和非理性行为,因此在应用这些模型时需要谨慎。

资产配置优化模型的应用广泛,可以在个人投资组合管理、机

构投资、资产管理和金融顾问等领域发挥重要作用。

它可以帮助投

资者制定长期资产配置策略,降低风险,提高回报。

虽然资产配置优化模型提供了一种有用的工具来辅助投资决策,但它并不能保证投资回报。

投资者应根据自己的风险承受能力和投

资目标,综合考虑模型的输出与市场情况,做出适合自己的投资决策。

总的来说,资产配置优化模型是一种有助于投资者进行资产分

配决策的数学工具。

它结合投资者的目标和市场情况,通过优化算

法提供了一种有效的方法来确定最佳的资产配置比例。

投资组合优化模型的构建与分析

投资组合优化模型的构建与分析近年来,随着经济的全球化和金融市场的不断发展,投资已经成为人们获取财富和实现财务目标的重要手段之一。

而为了最大化获利和降低风险,投资组合优化模型逐渐被广泛应用于投资领域。

投资组合优化模型是指通过选取多种不同的资产(如股票、债券、商品等),然后将它们按照一定的比例组合起来,构建出一种投资组合,以达到更好的风险收益平衡。

在构建投资组合时,投资者可以将重点放在追求最大化回报或最小化风险上,或者二者同时考虑。

一般而言,投资组合模型的构建过程可以分为三个步骤:1)收集和分析资产数据;2)定义组合目标和限制条件;3)选取最优投资组合。

下面我们将分别进行介绍。

1、收集和分析资产数据在构建投资组合时,首先需要收集和分析各种投资资产的历史数据和市场状况,以便更好地了解资产的收益和风险特征。

数据包括但不限于股票收益率、债券收益率、商品价格等,还需要统计各项指标的标准差、协方差等。

2、定义组合目标和限制条件在选取最优投资组合之前,需要明确投资者的目标和限制条件,以便为构建投资组合提供一个明确的框架。

组合目标可以是最大化回报、最小化风险或二者兼顾。

限制条件则可以是资产配置比例、交易成本、流动性、市值等,这些条件将影响最终的投资组合选择。

3、选取最优投资组合在确定了目标和限制条件之后,最后一步是选取最优的投资组合。

这是一个优化问题,需要使用数学方法来解决。

最常用的方法是使用线性规划和均值-方差模型。

线性规划模型是一种优化方法,通过给定的约束条件最大化或最小化一个线性目标函数。

均值-方差模型则是通过计算资产的期望收益和方差,来确定最合适的投资组合。

总之,投资组合优化模型是一种对投资者在决策投资组合时提供辅助的工具。

通过分析各种投资资产的历史数据和市场状况,定义组合目标和限制条件,以及选取最优投资组合,投资者可以更有效地选择最合适的投资组合,降低风险,提高回报。

投资组合优化模型设计及应用

投资组合优化模型设计及应用随着社会的发展和经济的变化,人们对于投资的需求也在不断地增长。

而对于投资者来说,如何在保证风险最小化的前提下,获得最大的收益,一直是一个难题。

为了解决这一问题,投资组合优化模型应运而生。

一、什么是投资组合优化模型投资组合优化模型是一种数学模型,旨在帮助投资者在众多投资项目中,找到最优的投资方案。

根据不同的目的和要求,投资组合优化模型可分为多种类型,如风险最小化模型、收益最大化模型等。

二、投资组合优化模型的设计原则1. 多元化投资投资组合优化模型的一个最基本的原则就是多元化投资,即将投资资金分散到不同的领域和项目中,降低风险的同时,提高收益的可能性。

多元化投资的好处在于,不同领域和项目的走势往往呈现出较大的差异性,当其中一个领域或项目受到影响时,投资组合中的其他部分可承担一定的风险。

2. 控制风险在投资中,风险控制是至关重要的。

虽然多元化投资能帮助降低风险,但并不能完全避免风险。

因此,在设计投资组合优化模型时,应该设立一些指标和限制条件,以控制风险。

例如,可以设立最大损失限制、最大回撤限制等。

3. 考虑投资者的特定需求投资组合优化模型应该根据投资者的特定需求而设计。

不同的投资者可能有不同的投资目标和风险偏好,因此模型的设计应该充分考虑投资者的需求。

例如,如果投资者的主要目标是收益最大化,那么模型中应该优先考虑高收益的投资项目。

三、投资组合优化模型的应用1. 个人投资投资组合优化模型适用于不同类型的投资者,包括个人投资者。

个人投资者可以通过选取适合自己的投资组合来优化自己的投资收益。

例如,如果个人投资者有一定的风险承受能力,那么他可以在投资组合中加入一些高风险高收益的资产,以提高整个投资组合的收益。

2. 机构投资在机构投资中,投资组合优化模型更是得到广泛应用。

机构投资者通常拥有更为丰富的资金和资源,因此可以根据投资组合优化模型构建出更为复杂、多元化的投资组合,以获取更高的收益并控制风险。

投资组合优化模型建立和结果解读

投资组合优化模型建立和结果解读一、投资组合优化模型的建立1、确定投资目标首先,投资者需要明确自己的投资目标,这可能包括短期的资本增值、长期的稳定收益、退休规划等。

投资目标的明确将为后续的模型建立提供方向。

2、选择资产类别接下来,需要确定纳入投资组合的资产类别。

常见的资产类别包括股票、债券、基金、房地产、黄金等。

不同资产类别的风险和收益特征各不相同,合理的资产配置可以降低组合的整体风险。

3、收集资产数据为了建立模型,需要收集各类资产的历史收益、风险(通常用标准差来衡量)、相关性等数据。

这些数据可以从金融数据库、财经网站或专业的金融研究机构获取。

4、设定约束条件在建立模型时,还需要设定一些约束条件,例如投资组合中各类资产的比例限制、最低投资金额、流动性要求等。

约束条件的设定要根据投资者的实际情况和投资策略来确定。

5、选择优化算法有多种优化算法可用于投资组合的优化,如均值方差模型、BlackLitterman 模型等。

均值方差模型是最经典的投资组合优化方法之一,它基于资产的预期收益和风险来构建最优投资组合。

BlackLitterman 模型则结合了投资者的主观观点和市场均衡信息。

以均值方差模型为例,其目标是在给定的风险水平下,最大化投资组合的预期收益,或者在给定的预期收益水平下,最小化风险。

通过求解数学优化问题,可以得到最优的资产配置比例。

二、投资组合优化结果解读1、资产配置比例优化结果中最重要的部分是各类资产的配置比例。

这反映了模型根据设定的目标和约束条件,认为在当前市场环境下最优的资产组合。

投资者需要关注各类资产的比例是否符合自己的风险承受能力和投资目标。

例如,如果一个保守型投资者的投资组合中股票的比例过高,可能意味着需要重新审视模型的输入参数或约束条件,或者考虑调整投资策略。

2、预期收益和风险结果中通常会给出投资组合的预期收益和风险水平。

预期收益是根据资产的历史表现和模型的计算得出的估计值,而风险则用标准差或其他风险指标来衡量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

投资组合优化模型摘要长期以来,金融资产固有的风险和由此产生的收益一直是金融投资界十分关注的课题。

随着经济的快速发展,市场上的新兴资产也是不断涌现,越来越多的企业、机构和个人等都用一部分资金用来投资,而投资方式的多样性决定了人们在投资过程中投资组合的多样性。

而每一项投资在有其收益效果的同时也伴随着风险性,所以不同的投资组合方式将带来不同的效果。

对于不同类型的投资者必然有不同的要求,从而适合不同的投资方式,所以意在建立在不同投资者的不同要求下应采用哪种投资方式的模型,使投资者能做出正确的选择。

本文研究的主要是在没有风险的条件下,找出投资各类资产与收益之间的函数关系,合理规划有限的资金进行投资,以获得最高的回报。

对于问题一,根据收益表中所给的数据,我们首先建立二元线性回归模型来模拟收益U与x,y之间的关系,对于模型中的各项自变量前的系数估计量,利用spss软件来进行逐步回归分析。

发现DW值为0.395,所以原模型的随机误差项违背了互相独立的基本假设的情况,即存在自相关性。

为了处理数据间的自相关问题,运用了迭代法,先通过Excel进行数据的处理和修正,达到预定精度时停止迭代,再一次用spss软件来进行检验,发现DW值变为2.572,此时DW值落入无自相关性区域。

在进一步对模型进行了改进后,拟合度为进行了残差分析和检验预测,这样预测出的结果更加准确、有效,希望能为投资者实践提供某种程度的科学依据。

对于问题二,根据问题一建立的模型和问题二中所给出的条件,确定目标函数,进行线性规划,用MATLAB软件来求得在资金固定的情况下,选择哪种投资方式能使达到利益最大化。

最后,对模型的优缺点进行评价,指出了总收益与购买A 类资产x份数和B 类资产y份数之间的关系模型的优点与不足之处,并对模型做出了适度的推广和优化。

关键字:经济效益回归模型自相关迭代法线性规划有效投资方法一、问题重述某金融机构选定了A,B两种投资品种,购买A类资产x份和B类资产y份的(1)确定U与x,y的关系;(2)若A的价格是每份120元,B的价格是每份80元,现有资金960万元,选定有效的投资方案以使收益最大。

二、问题分析对于问题一,根据实际中投资学的相关原理和有关常识,我们知道在同等无风险的条件下,购买A类资产和购买B资产各自都会带来收益,因此,一般先确定U与x、y之间的关系,有利于我们在决定投资时,如何分配对A,B两类资产的投入资金的比重,这也是我们建立模型首先要解决的难点。

观察所给数据之间的大致关系来看,我们首先考虑建立回归模型,在进行数据分析时,不可能通过几个简单的假设就监理处了一个完美的数学模型,这就需要对现有的数据进行较为有效的筛选,在此次建模过程中我们一次进行了进行显著性分析,进行逐个剔除,消除误差项之间的自相关性,进一步优化后,得到最好的模型,再对结果分别进行预测和分析。

对于问题二,这是一个如何配置资源的问题,在已知目标函数的前提下,用有限的资金来得到最大的利益。

可以运用线性规划的相关知识来解决,列出所有已知条件,即约束条件,并利用MATlAB软件来进行求解,得到最优解,最后进行检验。

三、模型假设1.投资者总是追求较高的收益,即投资者都是符合经济学中的“理性人”的假设。

2. 在短时期内所给出的平均收益率不变,即保证所得数据在一定时期内的有效性。

3. 假设题设中给的参数是准确值没有偏差。

4. 存在无风险资产,即本文对A、B两类资产的投资都为无风险投资。

5. 每种投资是否收益是相互独立的。

6. 对收益率和风险的预测值是可信的四、符号说明U——收益x——,购买A类资产的份数y——,购买B类资产的份数β0、β1、β2——分别为回归模型的常数项,自变量x、y前面的系数εi——第i个样本回归模型的随机误差项U t——第t个收益的回归估计x t——第t个购买A类资产的样本份数y t——第t个购买B类资产的样本份数五、理论背景1.多元线性回归一元线性回归是一个主要影响因素作为自变量来解释因变量的变化,在现实问题研究中,因变量的变化往往受几个重要因素的影响,此时就需要用两个或两个以上的影响因素作为自变量来解释因变量的变化,这就是多元回归亦称多重回归。

当多个自变量与因变量之间是线性关系时,所进行的回归分析就是多元性回归。

设y为因变量X1,X2…Xk为自变量,并且自变量与因变量之间为线性关系时,则多元线性回归模型为:Y i=β0+β1X1i+β2X2i+…+βk X ki+μi i=1,2,…,n其中 k为解释变量的数目,βj(j=1,2,…,k)称为回归系数(regression coefficient)。

上式也被称为总体回归函数的随机表达式。

它的非随机表达式为E(Y∣X1i,X2i,…X ki,)=β0+β1X1i+β2X2i+…+βk X kiβj也被称为偏回归系数(partial regression coefficient)建立多元性回归模型时,为了保证回归模型具有优良的解释能力和预测效果,应首先注意自变量的选择,其准则是:(1)自变量对因变量必须有显著的影响,并呈密切的线性相关;(2)自变量与因变量之间的线性相关必须是真实的,而不是形式上的;(3)自变量之间应具有一定的互斥性,即自变量之间的相关程度不应高于自变量与因变量之因的相关程度;(4)自变量应具有完整的统计数据,其预测值容易确定。

2、自相关的概念如果模型的随机误差项违背了互相独立的基本假设的情况,称为自相关性。

对于模型Y i =β0+β1X1i+β2X2i+……+βk X ki+μi i=1,2,……,n 随机误差项互不相关的基本假设表现为:Cov(μi,μj)=0 i≠j,i,j=1,2,……,n如果对于不同的样本点,随机误差项之间不再是不相关的,而是存在某种相关性,则认为出现了自相关性。

在其他假设仍旧成立的条件下,序列相关即意味着E(μi,μj)!=03、自相关性的后果(1)参数估计量非有效(2)变量的显著性检验失去意义(3)模型的预测失效4、自相关性的检验杜宾-瓦森(Durbin-Watson )检验法该方法的假定条件是:(1)解释变量 X 非随机;(2)随机误差项μi 为一阶自回归形式:μi =ρμi-1+εi(3)回归模型中不应含有滞后应变量作为解释变量,即不应出现下列形式: Y i =β0+β1X 1i +⋯βk X ki +γY i-1+μi(4)回归含有截距项;(5)没有缺失数据。

D.W.统计量若 0<D.W.<d l 则存在正自相关 d l <D.W.<d u 不能确定d u <D.W.<4 - d u 无自相关4 - d u <D.W.<4 - d l 不能确定4 - d l <D.W.<4 存在负自相关或( ) ⎪ ⎪ ⎪ ⎭ ⎫ ⎝ ⎛ ⎪ ⎪ ⎪ ⎭ ⎫ ⎝ ⎛ = n n T E NN E μ μ μ μ1 1 ) ( ⎪⎪ ⎪ ⎭ ⎫ ⎝ ⎛ = 2 1 1 2 1 n n n E μ μ μ μ μ μ ⎪ ⎪ ⎪ ⎭ ⎫ ⎝ ⎛ = ) ( ) ( ) ( ) ( 2 1 1 2 1 n n n E E E E μ μ μ μ μ μ⎪ ⎪ ⎪ ⎭ ⎫ ⎝ ⎛ = 2 1 1 2 1 ) ( ) ( n n n E E σ μ μ μ μ σ ⎪ ⎪ ⎪ ⎭ ⎫ ⎝ ⎛ = 2 1 1 2 ) ( ) ( σ μ μ μ μ σn n E E Ω 2 σ = I 2 σ ≠5、具有自相关性模型的估计(1)广义最小二乘法(2)一阶差分法(3)广义差分法(4)随机误差项相关系数ρ的估计科克伦-奥科特迭代法首先,采用OLS法估计原模型Yi =β+β1Xi+μi得到的随机误差项的“近似估计值”,并以之作为观测值采用OLS法估计下式μi =ρ1μi-1+ρ2μi-2+⋯ρLμi-L+εi得到ρ1,ρ2,⋯,ρk,作为随机误差项的相关系数ρ1,ρ2,⋯,ρk的第一次估计值。

其次,将上述ρ1,ρ2,⋯,ρk,带入以差分模型Y i-ρ1Y i-1-……-ρi Y i-1=β0(1-ρ1-……-ρi)+βi(X i-ρ1X i-1-……-ρi X i-1)+εi i=1,2,……,n在此,将β0,β1代回原模型,计算出原模型随机误差项的新的“近似估计值”,并以之作为模型Μi=ρ1μi-1+ρ2μi-2+……+ρkμi-k+ε的样本观测值,采用OLS法估计该方程,得到ρ1,ρ2,⋯,ρk作为相关系数ρ1,ρ2,⋯,ρk的第二次估计值。

关于迭代的次数,可根据具体的问题来定。

一般是事先给出一个精度,当相邻两次ρ1,ρ2,⋯,ρk的估计值之小于这一精度时,迭代终止。

杜宾(Durbin)两步法该方法仍是先估计ρ1,ρ2,⋯,ρk,再对差分模型进行估计。

第一步,变换差分模型为下列形式:Y i=ρ1Y i-1+……+ρl Y i-l+β0(1-ρ1-……-ρk)+β1(X i-ρ1X i-1-……-ρk X i-k)+εi i=1,2,……,n采用OLS 法估计该方程,得到各Y j (j=i-1,i-2,……,i-k)前的系数ρ1,ρ2,⋯,ρk 的估计值ρ1,ρ2,……,ρk 。

第二步,将估计的ρ1,ρ2,⋯,ρk , 代入差分模型采用OLS 法估计,得β0(1-ρ1-……-ρk ),β1的估计量,记为*β0,*β1。

六、模型建立问题一:假定收益U 与x 、y 之间存在线性关系,则可建立二元线性回归模型U=β0+β1*x+β2*y+ε式中,U 表示总的收益;x 表示购买A 类资产的份数;y 表示购买B类资产的份数;β0、β1、β2分别表示回归方程的常数项、x 和y 前面的系数;ε表示随机误差项。

问题二:由上一问得到的模型U=9.042+0.047x+0.19y 后,求目标函数的最大值建立约束条件:120x+80y ≤9600000X ≥0Y ≥0式中,x 、y 表示的是整数。

七、模型求解及优化1.问题一(1)根据数据资料定义变量U (收益)、x (A 类资产的份数)、y (B 类资产的份数),再将全部数据输入spss 界面,建立数据文件。

于是:) ˆ ˆ (ˆ 1 0 l ρρβ - - - = , * 1 1 ˆ ˆ β β =(2)选择U为因变量,以x、y为自变量,进行逐步回归;在Statistics 对话框中选择Estimate、Model fit、Discriptives、Durbin-Watson;选择Plots 对话框的残差直方图、残差正态概率图。

并输出以ZRESID为X轴,以DPENDNT 为Y轴的散点图;在Save对话框里选择保存未标准预测值、未标准预测值残差、标准预测值、标准预测值残差;Options对话框选项选择默认选项,各选项确认以后,交系统运行。