_RBC之ABC_动态宏观经济模型入门_

三期动态模型中级宏观经济学ppt课件

第三期 max u(c3 )

(4.7)

s.t. c3 k3 f (k2 )

(4.6)

这里,k2 是在第二期已经决定了的变量。这个最

ห้องสมุดไป่ตู้

优解是明显的,为:

k3 g(k2 ) 0

(4.8)

c3 f (k2 ) g(k2 ) f (k2 )

(4.9)

13

这里,方程(4.9)称为政策函数(Policy function),它 反映的是如下这样一个事,即消费者准备为第下一期预 留的资本数量实际取决于本期已有的资本数量,具体到 我们这个三期模型里来,也即消费者准备为第四期预留 的资本数量 k3 是本期资本数量 k2 的函数,即 k3 g(k2 ) 。 当然,因为在我们这个模型里,经济活动仅进行三期, 因而不会为第四期预留资本,也即也即, k3 0 。

max

c2 ,k2

u(c2

)

V3

(k2

)

(4.12)

s.t.

c2 k2 f (k1 )

(4.5)

16

因为消费者在第二期选择的 k2 将被作为第三 期的资本使用,因此,第二期选择的 k2 将会对第三 期的效用产生影响,所以,在第二期作决策时,当 然需要把这种影响考虑进去。在上面的最大化问题 中,我们借助值函数V3 来表示了这种经由 k2 而产生 的效用。

(4.14)

现在,有了这个政策函数,我们可以定义第二

期的值函数了,它是:

V2

(k1 )

u

(c

2

)

V3

(k

2

)

(4.15)

18

显然,我们的最优选择依赖于 k1 ,因而,上述值函

高级宏观总复习RBC模型笔记知识讲解

高级宏观总复习RBC模型笔记知识讲解高级宏观总复习R B C模型笔记一、引言1、波动理论分为两脉:一脉着眼于对真实经济产生的冲击,即瓦尔拉斯波动理论;另一脉着眼于名义变量的冲击。

即非瓦尔拉斯波动理论。

真实的经济体是非瓦尔拉斯特征的。

2、宏观经济的增长问题,从这里拉开了新的篇章。

从第一章到第三章,整个宏观经济学考虑的是在均衡的道路上实现经济的持续稳定的增长。

考虑的是均衡的长期化和动态化。

但是从这一章开始,宏观经济理论开始考虑波动的问题了。

3、判断学说的好坏,主要是看其解释特征事实的能力。

Prescott ,最优政策具有时间不一致性,即在制定政策时最优的政策,在真正实施时就不一定是最优的了。

二、一个基本的宏观经济学模型:1、假定A 生产函数是道格兰斯生产函数。

1()t t T T Y K A L αα-=此时设定总投资=净投资+折旧1t T T T I K K K δ+=-+其中t T T T I Y C G =--带入得:1T T T T T T K K Y C G K δ+=+---此时假定李嘉图等价成立劳动和资本的报酬都是其边际产品/(1)()t t t t T T t w y l K A L A ααα-=??=-11/()t t T t T t r y K K A L ααδαδ--=??-=-RBC的模型建构思路是从家庭的最优化行为开始的,对于一个家庭而言,其决策的变量不过只是劳闲暇时间和消费而已,这一点在其效用函数中充分反映了出来。

本书中对家庭的最优化决策是分以下几个步骤一步一步推进的。

1、确定条件,只活一期,此时家庭的决策变量是劳动供给(其反面就是闲暇啦)和消费。

从这里就可以推导出决定劳动供给的重要方程式。

必须指出的是,劳动供给是在当期进行选择。

也就是说,在当期的消费和闲暇之间进行权衡取舍。

所以第一个关于当期劳动力供给和消费之间的均衡方程,在最简单的情形下就可以推导而出了。

2、确定性条件下,劳动力供给的跨期平衡方程,在这个方程中,我们可以清晰的看到利率和相对工资对于劳动力跨期配置的影响。

RBC模型及应用教材教学课件

目 录

• RBC模型概述 • RBC模型应用场景 • RBC模型在教材中的应用 • RBC模型教学课件制作 • RBC模型教学课件使用建议

01 RBC模型概述

RBC模型定义

总结词

RBC模型即随机波动率模型,是一种用于描述金融市场波动 性的模型。

详细描述

RBC模型是一种基于随机波动率(Stochastic Volatility)的模 型,用于描述金融市场中的波动性。该模型假设资产价格和波 动率都是随机过程,并且波动率具有随时间变化的特点。

RBC模型发展历程

总结词

RBC模型的发展经历了从早期的基础模型到现代的扩展和改进模型。

详细描述

RBC模型最初由Rubinstein和Epstein于1981年提出,用于描述股票价格的波动性。随着研究的深入,该模型逐 渐发展并扩展到其他金融市场和资产类别。现代的RBC模型已经考虑了更多的因素,如市场微观结构、交易成本 等,以更准确地描述市场行为。

教材中RBC模型的实践操作

总结词:操作指南

详细描述:教材提供RBC模型的实践操作指南,包括数据收集、模型设定、参数估计、模型检验等步 骤。通过实际操作,学生可以更好地掌握RBC模型的应用技巧,提高解决实际问题的能力。

04 RBC模型教学课件制作

教学课件制作原则

内容准确

结构清晰

确保课件内容准确无误, 与RBC模型及应用教材

使用对象

适用于金融学、经济学、会计学 等专业的学生以及从事金融行业 的专业人士。

使用目标

帮助学生和从业人员掌握RBC模 型的基本原理、方法和应用,提 高其在金融领域中的分析能力和 决策水平。

使用方法与技巧

教学方法

宏观经济学(第十版)课件:一个经济波动的动态模型

15.1

模型的要素

在考察动态AD—AS模型的成分之前,我们需要引入一个符号:在本章,变量

的下标t代表时间。例如,正如本书到目前为止通篇所采用的,Y用于表示总产

出和国民收入。但是,现在它的形式是Yt,它代表时期t的国民收入。类似地,Yt1代表时期t-1的国民收入,Yt+1代表时期t+1的国民收入。这一新的符号使得我

到方程中的四个外生变量以及前一时期的通货膨胀率的影响。滞后的通货

膨胀率πt-1叫做前定变量(predetermined variable)。也就是说,它是一

个以过去值为内生的变量;由于它在我们到达时期t之前已经固定,对于找到

现期均衡这一目的来说,它在本质上是外生的。

我们几乎已经做好准备要将这些部分放在一起,分析各种对经济的冲击如

同样的假设适用于每个时期。因此,当观察到t-1期的通货膨胀时,人们预期该比

率会持续。这意味着

Et-1πt=πt-1。

2024/4/27

五、名义利率:货币政策规则

本模型的最后一个部分是货币政策方程。我们假设中央银行采用下面的规

则基于通货膨胀和产出来确定名义利率目标:

it=πt+ρ+θπ − ∗ +θY −

可以为负。这个变量刻画了除通货膨胀预期(由第一项Et-1πt刻画)和短期经济

条件[由第二项ϕ − 刻画]以外的所有影响通货膨胀的因素。

2024/4/27

四、预期的通货膨胀:适应性预期

正如我们已经看到的,预期通货膨胀在通货膨胀的菲利普斯曲线和联系名义与实

际利率的费雪方程中起着关键作用。为了使动态AD—AS模型变得简单,我们假设人

标,那么,通货膨胀率、预期的通货膨胀率和名义利率都增加相等的数量。实

RBC模型

,→ The ∆c = 0 locus: k =e

∗ z

µ

α 1/β + 1 − δ

1 ¶ 1−α

ct

∆c=0

S2

A S1 ∆k=0 kt

k1*

k2*

2.Impact of Technology Shock

• Impact in labour market ,→ increases the marginal product of labour, shifting demand curve out ,→ raises current consumption, shifting labour supply curve in

1 - labor share

12

10

-2

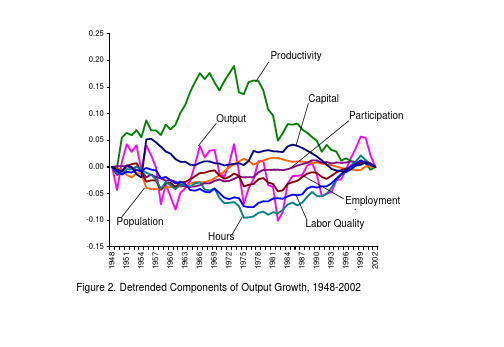

Table 1. Decomposition of Sources of Variation in Output Growth, 1948-2002

New Classical Theory

• New Classical school view: (1) business cycles are largely caused by real, supply–side shocks

α yt = e(1−α)z kt ,

,→ Equations of motion:

α ∆kt = e(1−α)z kt − δkt − ct

i1 ∆ct h (1−α)z α−1 θ = β(1 − δ + αe kt ) − 1. ct−1 ,→ The ∆k = 0 locus:

α ct = e(1−α)z kt − δkt,

1

48

52

60

Growth of working-age population Growth of labor-force participation rate Growth of employment rate, 1 unemployment rate Growth of hours per worker

macro- model(宏观经济学中的经济模型解说)

1 Y f( ) P

P Y

AS—AD模型

• 均衡产出(Y)和价格水平(P)是内生变量, 政府支出,名义货币供应量、劳动力人数是外 生变量。当产品市场、货币市场和劳动力市场 同时达到均衡时(两个方程联立求解),即可 得到两个内生变量Y与P解。

Y P P (1 u) F (1 , z ) L

e

W : 名义工资 u:失业率 P P

z:the catchallvar iable

AD关系由IS-LM模型推导而来

Y C (Y T ) I (Y , i) G

M YL(i) P

解析国民收入决定模型

• 宏观经济模型围绕着国民收入的决定展开, 即把国民收入作为内生变量,研究它由哪 些可调控的外生变量决定的。 • 为了降低复杂性,初等的宏观经济模型中 的变量之间的关系都以线性形式出现。

产品市场均衡(IS模型)

• 首先,从产品市场入手,把政府支出和 投资作为外生变量,形成IS模型,即收 入——支出模型 。该模型由三个方程组 成,包含三个内生变量(Y,C,M)和 三个外生变量。

• 经济学研究的基本前提是指所有的经济 学研究得以进行的必要条件。前提和假 设在这一点上有共同之处。但前提是所 有研究者明确或隐含接受和认可的,而 假设则未必。在相同的前提下,可以有 不同的假设。不同的经济理论可以有共 同的前提,但一定有不同的假设。经济 学研究的基本前提,是经济学得以存在 的理由和意义所在。

AS-AD模型

• 将政府支出、货币供应量、劳动力人口 作为外生变量,将价格水平、产出、消 费、进口、投资、利率、货币需求、失 业率、名义工资作为内生变量,将产品 市场、货币市场、劳动力市场结合在一 起,建立起三个市场同时达到均衡时的 AS-AD模型。

高级宏观经济学-第四讲 三期动态模型ppt课件

2021/6/23

第四讲 三期动态模型

25

并且,通过仔细观察(4.15)、(4.20)式,我们 可以发现,实际上,对于任意一个多期的最优化问题 来说,我们可以一般化地写出时期 t 的值函数:

v(kt ) u(ct ) v(kt1) (4.21)

2021/6/23

第四讲 三期动态模型

26

三、一个例子: 吃蛋糕问题

么,消费者能获得的最大的效用水平。上述值函数对 k2

求导,可得:

2021/6/23

V3 k2

(k2

)

u

f

(k2

) f

(k2 )

第四讲 三期动态模型

(4.11)

16

现在,我们再回到第二期。在第二期得初始时,k1 是 给定的,因为它是在第一期就被决定的。在第二期,

消费者通过选择一个合适的( c2、k2 )组合来最大

以最恰当的方式在未来被使用,从而给消费者带来最大的

效用。这一信息像前面一样被浓缩在值函数V2 里。同样,

代约束条件进目标函数,我们可以得到如下的一阶条件:

2021/6/23

第四讲 三期动态模型

22

u(c1 )

V2 k1

(k1 )

u(c1) u(c2 ) f (k1)

(4.18)

同样的,这个一阶条件就是欧拉方程,它实际上

然需要把这种影响考虑进去。在上面的最大化问题

中,我们借助值函数V3 来表示了这种经由 k2 而产生 的效用。

代约束条件进目标函数,并对 k2 求导数,我们

可以得到相应于这个最优化问题的一阶条件:

2021/6/23

第四讲 三期动态模型

18

u(c2

)

V3 k 2

RBC模型1

max E bt [Ct(1 Lt )]1

t0

1

s.t.At Kt1 (Lt Xt ) Ct Kt1 (1 )Kt

qt Qt / Xt ,Q Y , K ,C

战后美国年度技 术进步率1.6%,季 度为0.4%;

折旧率10%,季度 2.5%;

出乎意料的成功校验

Prescott,1986:“理论的与实际的时间序 列很匹配,虽然远非完美”。

Plosser (1989)总结对基本模型的模拟: “没有政府,没有任何市场失灵,没有调 整成本,有理性预期,如此简单的模型能 够这样好地模拟现实的实际经历。这一整 体思想是极为令人惊奇的。”

对RBC理论的好评

Y/L

0.75/1.020.54/0.56 0.76/0.74 0.98/0.55

小时实际工资W 0.75/0.680.54/0.38 0.76/0.66 0.98/0.12

实际利率R

0.05/0.3 0.04/0.16 0.71/0.6 0.95/-0.3

全要素生产率A 0.94/0.980.68/0.54 0.72/0.74 1/0.78

技术冲击解释波动的75%(Prescott,1986); 70%(Kydland & Prescott, 1991) 。

1,b 0.984, 3.48, 1, 1.004,

King & Rebelo,19990,.采667用,的 0模.02型5,与 参0.数979, 0.0072

2应了解经济主体对政策变化的实际反应给出描述经济体系真实情况的基本方程基于经济主体的基本效用函数和生产函数来建模

Real Business Cycles 实际经济周期理论