特锐德2020年三季度财务风险分析详细报告

特锐德公司财务分析报告(3篇)

第1篇一、概述特锐德公司(股票代码:300001)成立于2007年,是一家专注于新能源汽车充电设备研发、生产和销售的高新技术企业。

公司主要从事充电桩、充电站的建设与运营,以及新能源汽车相关产业链的布局。

本报告通过对特锐德公司财务报表的分析,对其财务状况、经营成果和现金流量进行综合评价。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据特锐德公司2022年资产负债表,公司总资产为14.85亿元,其中流动资产为11.03亿元,非流动资产为3.82亿元。

流动资产中,货币资金为1.69亿元,应收账款为1.75亿元,存货为5.03亿元。

非流动资产中,固定资产为1.98亿元,无形资产为1.74亿元。

从资产结构来看,特锐德公司资产以流动资产为主,占总资产的74.5%。

这表明公司短期偿债能力较强,但也存在一定的存货风险。

(2)负债结构分析特锐德公司2022年负债总额为8.23亿元,其中流动负债为5.61亿元,非流动负债为2.62亿元。

流动负债中,短期借款为1.21亿元,应付账款为1.28亿元,其他应付款为0.84亿元。

非流动负债中,长期借款为0.85亿元,长期应付款为0.77亿元。

从负债结构来看,特锐德公司负债以流动负债为主,占总负债的68.2%。

这表明公司短期偿债压力较大,需要关注其短期偿债能力。

(3)股东权益分析特锐德公司2022年股东权益为6.62亿元,占总资产的44.5%。

这表明公司资本结构较为稳健,但股东权益比例相对较低,存在一定的财务风险。

2. 利润表分析(1)营业收入分析特锐德公司2022年营业收入为13.25亿元,同比增长15.3%。

这表明公司业务发展良好,市场竞争力较强。

(2)毛利率分析特锐德公司2022年毛利率为23.6%,较上年同期提高2.1个百分点。

这表明公司在产品定价和成本控制方面取得了一定的成果。

(3)净利率分析特锐德公司2022年净利率为6.2%,较上年同期提高0.8个百分点。

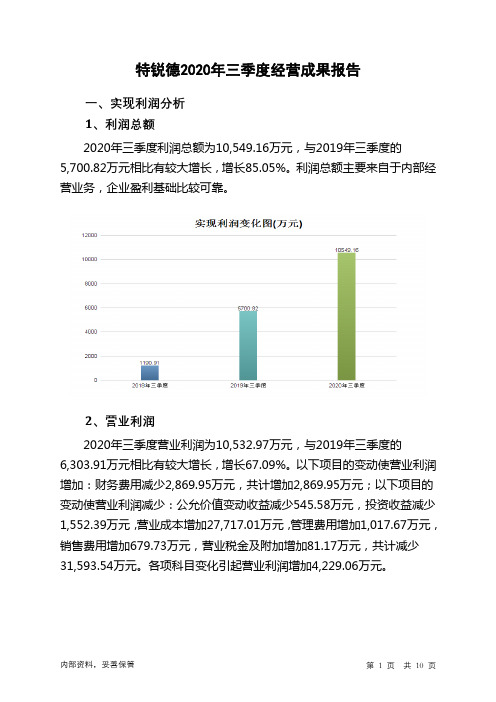

特锐德2020年三季度经营成果报告

0.47 818.32

8.07 13,319.95

6.89 11,797.65

5.16 5,212.33

-

0

83.00

0.45 7.27 6.44 2.85

-

2、总成本变化情况及原因分析

特锐德2020年三季度成本费用总额为183,188.17万元,与2019年三 季度的156,562.55万元相比有较大增长,增长17.01%。以下项目的变动使 总成本增加:营业成本增加27,717.01万元,管理费用增加1,017.67万元, 销售费用增加679.73万元,营业税金及附加增加81.17万元,共计增加 29,495.57万元;以下项目的变动使总成本减少:财务费用减少2,869.95 万元,共计减少2,869.95万元。各项科目变化引起总成本增加26,625.62 万元。

项目名称

营业收入

利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年三季度

2019年三季度

数值 增长率(%) 数值 增长率(%)

2020年三季度 数值 增长率(%)

125,509.99 1,190.91 967.26 340.38 223.65

162,145.53

- 5,700.82

特锐德2020年三季度成本费用总额为183,188.17万元,其中:营业成 本为152,039.92万元,占成本总额的83%;销售费用为13,319.95万元, 占成本总额的7.27%;管理费用为11,797.65万元,占成本总额的6.44%; 财务费用为5,212.33万元,占成本总额的2.85%;营业税金及附加为818.32 万元,占成本总额的0.45%。

100.00 196,978.29

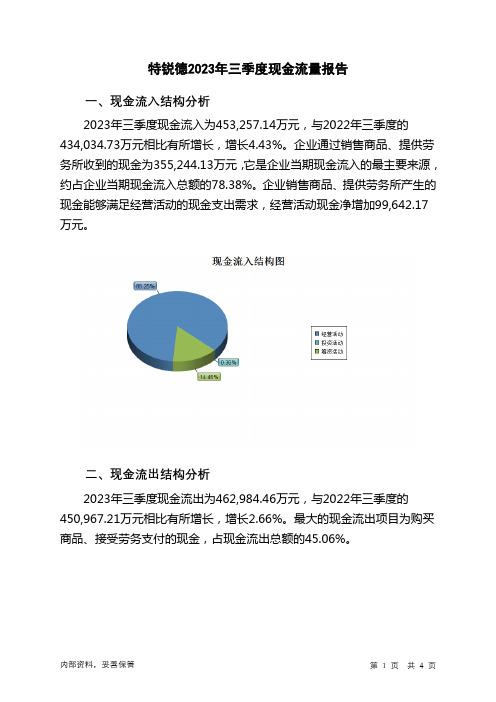

300001特锐德2023年三季度现金流量报告

特锐德2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为453,257.14万元,与2022年三季度的434,034.73万元相比有所增长,增长4.43%。

企业通过销售商品、提供劳务所收到的现金为355,244.13万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的78.38%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加99,642.17万元。

二、现金流出结构分析2023年三季度现金流出为462,984.46万元,与2022年三季度的450,967.21万元相比有所增长,增长2.66%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的45.06%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;构建固定资产、无形资产和其他长期资产支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度特锐德投资活动需要资金46,675.2万元;经营活动创造资金99,642.17万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度特锐德筹资活动需要净支付资金62,694.29万元,但经营活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负9,722.57万元,与2022年三季度负17,604.53万元相比现金净亏空有较大幅度减少,减少44.77%。

三特索道2020年三季度财务分析结论报告

三特索道2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为11,808.29万元,与2019年三季度的8,834.01万元相比有较大增长,增长33.67%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为6,220.98万元,与2019年三季度的8,518.29万元相比有较大幅度下降,下降26.97%。

2020年三季度销售费用为707.08万元,与2019年三季度的758.33万元相比有较大幅度下降,下降6.76%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为3,178.12万元,与2019年三季度的2,576.74万元相比有较大增长,增长23.34%。

2020年三季度管理费用占营业收入的比例为20.48%,与2019年三季度的10.76%相比有较大幅度的提高,提高9.72个百分点。

在营业收入大幅度下降的情况下,管理费用支出水平相对提高,企业经济效益明显改善,管理费用支出合理。

2020年三季度财务费用为2,095.1万元,与2019年三季度的2,615.33万元相比有较大幅度下降,下降19.89%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,三特索道2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

智慧能源2020年三季度财务分析结论报告

智慧能源2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为9,999.3万元,与2019年三季度的16,374.03万元相比有较大幅度下降,下降38.93%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2020年三季度营业成本为543,825.28万元,与2019年三季度的381,694.42万元相比有较大增长,增长42.48%。

2020年三季度销售费用为31,110.08万元,与2019年三季度的30,511.87万元相比有所增长,增长1.96%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2020年三季度管理费用为11,620.39万元,与2019年三季度的10,297.84万元相比有较大增长,增长12.84%。

2020年三季度管理费用占营业收入的比例为1.9%,与2019年三季度的2.25%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2020年三季度财务费用为6,888.3万元,与2019年三季度的7,291.76万元相比有较大幅度下降,下降5.53%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

与2019年三季度相比,资产结构偏差。

内部资料,妥善保管第1 页共4 页。

特锐德:2020年第一季度报告全文

青岛特锐德电气股份有限公司2020年第一季度报告全文青岛特锐德电气股份有限公司2020年第一季度报告2020年04月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人于德翔、主管会计工作负责人杜波及会计机构负责人(会计主管人员)杜波声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用3、限售股份变动情况√适用□不适用单位:股第三节重要事项一、报告期主要财务数据、财务指标发生重大变动的情况及原因√适用□不适用1.应收款项融资2020年3月31日比2019年12月31日减少37.59%,主要原因系公司报告期期期末持有的以公允价值计量且其变动计入其他综合收益的应收票据减少所致。

2.开发支出2020年3月31日比2019年12月31日减少34.85%,主要原因系公司报告期将部分开发支出转入无形资产所致。

特锐德2020年上半年财务分析结论报告

特锐德2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为负6,591.49万元,与2019年上半年的5,850.08万元相比,2020年上半年出现较大幅度亏损,亏损6,591.49万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的同时,企业却出现了经营亏损,企业以亏损来换取市场份额,经营风险大大增加,应密切关注市场竞争形势的变化。

二、成本费用分析2020年上半年营业成本为212,520.43万元,与2019年上半年的171,148.16万元相比有较大增长,增长24.17%。

2020年上半年销售费用为18,990.2万元,与2019年上半年的19,178.78万元相比有所下降,下降0.98%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年上半年管理费用为22,736.82万元,与2019年上半年的18,860万元相比有较大增长,增长20.56%。

2020年上半年管理费用占营业收入的比例为8.59%,与2019年上半年的7.92%相比有所提高,提高0.68个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

2020年上半年财务费用为10,918.94万元,与2019年上半年的13,826.29万元相比有较大幅度下降,下降21.03%。

三、资产结构分析2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年上半年相比,资产结构偏差。

内部资料,妥善保管第1 页共3 页。

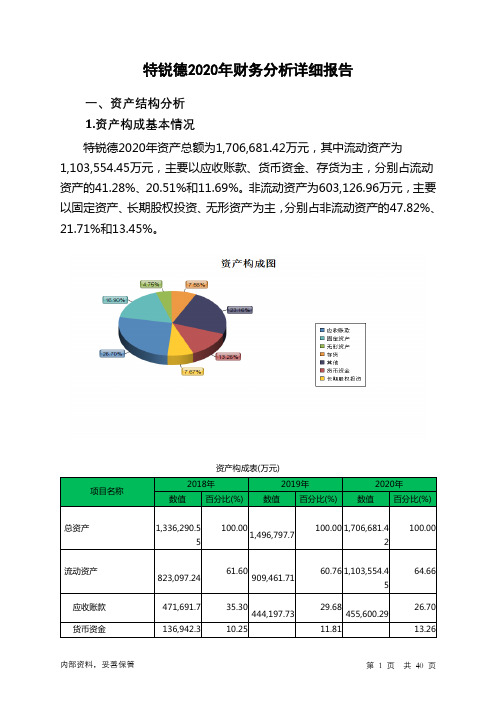

特锐德2020年财务分析详细报告

61.60 909,461.71

35.30 444,197.73

10.25

60.76 1,103,554.4 5

29.68 455,600.29

11.81

64.66

26.70 13.26

内部资料,妥善保管

第 1 页 共 40 页

存货 非流动资产

固定资产 长期股权投资 无形资产

97,680.75

513,193.31 229,079.81 107,072.58

908.11

3.06

12.8 63.71 44.07

5.34 23.04 28.58

-

内部资料,妥善保管

第 10 页 共 40 页

应付股利

非流动负债

递延收益 长期借款 递延所得税负债 预计负债

765.15 257.41

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

特锐德2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为359,462.04万元,2020年三季度已经取得的短期带息负债为566,011.43万元。

2.长期资金需求

该企业长期资金需求为89,884.57万元,2020年三季度已有长期带息负债为10,700万元。

3.总资金需求

该企业的总资金需求为449,346.61万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为60,577.65万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是100,287.35万元,实际已经取得的短期带息负债为566,011.43万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为80,432.5万元,企业有能力在3年之内偿还的贷款总规模为90,359.93万元,在5年之内偿还的贷款总规模为110,214.78万元,当前实际的带息负债合计为576,711.43万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为341,764.56万元。

该资金缺口需要企业持续经营24.78个分析期之后才能填补。

与企业营业收入的规模相比,资

内部资料,妥善保管第1 页共6 页。