2013年诺贝尔奖经济学获得者

2013诺贝尔经济学奖与金融资产定价

有效市场假说

• 实践中,有效市场又分为弱式有效、半强 式有效、强式有效三种类型。在前两种市 场中,投资者通过一定的方式可以获得超 额收益,但是在强式有效市场中,投资者 通过各种方式都无法获取超额收益。

有效市场假说

• 法玛的有效市场假说亦被引入国内对国内A 股市场处于哪个有效市场的争论,学者大 多争议A股是否为半强式市场。 • 在半强式市场上,基本分析和技术分析均 失效,投资者只有倚靠内幕消息才能获得 超额收益,这也和我国投资者目前的炒股 方式有相似之处。

2013诺贝尔经济学奖与金融资产定价

北京时间10月15日,瑞典皇家科学院宣布, 三位美国经济学家因对资产价格的实证分析 获得2013年诺贝尔经济学奖。

诺奖委员会解释称:“他们三位发展出了资产定价 研究新方法并将其用于对股票、债券和其他资产价 格细节的研究之中。他们的方法已经成为学术研究 的标准。他们的成果不仅给理论研究提供指导,更 有助于专业投资应用。”

主要贡献

• 席勒教授是行为金融学领域的奠基人之一。 有别于传统金融学研究中“理性人”假设, 行为金融学研究侧重于从人们的心理、行 为出发,来研究和解释现实金融市场中的 现象。

• 行为金融学已经成为金融学研究中最为活 跃的领域,行为金融学的研究方法和部分 结论已经得到越来越多的专业人士的认可。

《非理性繁荣》

罗伯特· 席勒(Robert J. Shiller)

• 1946年3月26日生于底特律,美 国经济学家,学者,畅销书作 家。 • 耶鲁大学亚瑟· 奥肯(Arthur M. Okun)经济学教授,耶鲁管理学 院金融国际中心成员,是著名 的标准普尔/凯斯-席勒房价指 数( S&P/Case-Shiller HPI)的创设 者之一。 • 他被视为是新兴凯恩斯学派成 员之一,代表作有:《动物精 神》(Animal Spirits)和《非理性 繁荣》(Irrational Exuberance)。

2000年-2013年诺贝尔经济学奖获得者及其学术贡献

2000年-2013年诺贝尔经济学奖获得者及其学术贡献2000年美国经济学家詹姆斯·赫克曼和丹尼尔·麦克法登。

以表彰他们对微观计量经济学所做出的杰出贡献。

从这二位诺贝尔经济学奖得主的主要工作,可以看出微观计量是对“经济学理论的发展和计量经济方法论的创新”,因而“从根本上改变了微观经济的应用研究”。

2001年美国经济学家乔治·阿克尔洛夫、迈克尔·斯彭斯和约瑟夫·斯蒂格利茨。

为不对称信息市场的一般理论奠定了基石,他们的理论迅速得到了应用,从传统的农业市场到现代的金融市场,他们的贡献来自于现代信息经济学的核心部分。

2002年美国经济学家丹尼尔·卡尼曼和弗农·史密斯。

卡尼曼成功地把心理学分析法与经济学研究结合在一起,特别是在有关不确定状态下人们如何作出判断和决策方面的研究,为创立一个新的经济学研究领域奠定了基础。

史密斯则开创了一系列实验法,为通过实验室实验进行可靠的经济学研究确定了标准。

2003年美国经济学家罗伯特·恩格尔和英国经济学家克莱夫·格兰杰。

他们分别用“随着时间变化的易变性”和“共同趋势”两种新方法分析经济时间数列,从而给经济学研究和经济发展带来巨大影响。

克莱夫·格兰杰的工作改变了经济学家处理时间序列数据的方法”,而恩格尔研制了处理风险评估的“改进方法”。

2004年挪威经济学家芬恩·基德兰德和美国经济学家爱德华·普雷斯科特。

这两位经济学家的研究成果主要集中两个方面,即有关宏观经济政策的“时间一致性难题”和“商业周期的影响因素”。

2005年有以色列和美国双重国籍的罗伯特·奥曼和美国人托马斯·谢林。

以表彰他们通过博弈理论分析增加了世人对合作与冲突的理解。

2006年美国经济学家埃德蒙·费尔普斯。

以表彰他在加深人们对于通货膨胀和失业预期关系的理解方面所做的贡献。

诺贝尔经济学奖今揭晓这些研究成果你听说过吗

诺贝尔经济学奖今揭晓这些研究成果你听说过吗得过诺贝尔奖的研究成果“最年轻”诺奖,有着年纪最大的获奖者与其他奖项比起来,经济学奖是诺贝尔奖中的“小老弟”——1968年,瑞典国家银行在成立300周年之际,设立“瑞典国家银行纪念阿尔弗雷德•诺贝尔经济学奖”,简称诺贝尔经济学奖。

该奖于1969年首次颁发,比其他奖项的设立和颁发足足晚了半个多世纪。

经济学奖获奖者中,最年轻的是在51岁得奖的美国经济学家阿罗,年龄最大的是获奖时90岁的美国经济学家赫维克兹,他也是所有诺贝尔奖得主中年龄最大的。

2009年因对经济管理行为的卓越分析而获奖的美国经济学家奥斯特拉姆,是经济学奖唯一一位女性得奖者。

奖牌“乌龙”史:两名得奖者经历4年周折经济学奖的提名流程、评选标准和颁奖仪式与其他奖项相似。

诺贝尔经济学奖委员会每年从世界各地的提名中筛选250—350名候选人,经过两轮会议讨论后确定最终人选,每年最多可选出三名获奖者。

不同于其他四项奖项在奖章背面刻有获奖者的名字,经济学奖得主的名字只刻在奖牌侧面,并不明显,为此还曾引发了一起风波。

1975年,前苏联经济学家康托罗维奇、美国经济学家库普曼斯因资源最优利用理论共同获得诺贝尔经济学奖。

两人在斯德哥尔摩领奖时互相拿错了奖章,各自回国后才发现这个错误。

如果是现在,两人私下相约见面就可以交换奖牌。

但当时正处于冷战时期,经过长达4年的外交努力才解决这个问题。

“高冷”的经济学,其实也很接地气——2002,“锚定效应”具有以色列和美国双重国籍的经济学家丹尼尔•卡内曼的这一理论是指当人们做出判断时,会不由自主地受到第一印象的支配。

例如,餐厅在制定菜单时,会故意设置一个价格特别高的菜品,让其他菜品看起来更实惠。

——2012年,“博弈论”——2017年,“心理账户”美国经济学家理查德•塞勒提出,同等数目的钱在人们的心中是有差异的,不同途径获取的钱会被存入不同的心理账户。

同样是10万元,辛苦赚来的会花得小心翼翼,而意外中彩票得来的钱花起来就会更大方。

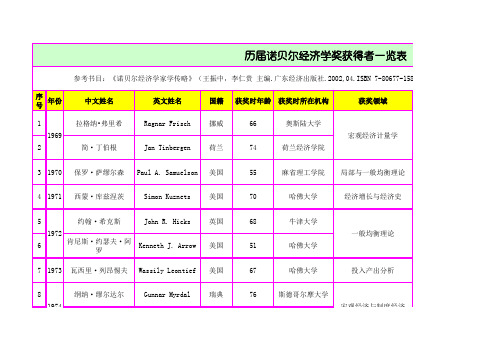

历届诺贝尔经济学奖得主及其主要贡献汇总

历届诺贝尔经济学奖得主及其主要贡献(诺贝尔经济学奖是经济学界的最高荣誉。

本文收集了自开始颁发诺贝尔经济学奖的1969年至2010年的诺贝尔经济学奖得主及其主要贡献,可以在需要时进行查阅和学习。

2010年诺贝尔经济学奖得主:彼得·戴蒙德(Peter A. Diamond、戴尔·莫滕森(Dale T. Mortensen、克里斯托弗·皮萨里德斯(Christopher Pissarides“市场大部分交易都是为贸易而进行的,当然会出现一些贸易摩擦,买者很难得到想要买的买品,而卖者很难找到消费者。

在劳动力市场上许多公司也发现会有许多工作空缺,而一些失业人员找不到适合的工作岗位。

” 彼特-戴蒙德等人所开发的理论是解释了市场上这种冲突,他们的理论是基于微观经济学理论的,也就是市场合理产出,他们的工作也就是意味着雇佣工人要更加合理,在招聘人员和需求工作应该提供合理的机制。

2009年诺贝尔经济学奖得主:奥利弗·威廉森威廉森是"新制度经济学"的著名学者。

他的研究表明,市场和诸如公司等层级组织代表着不同的治理结构,在解决利益冲突方面采取不同的方法。

艾利诺·奥斯特罗姆奥斯特罗姆是有史以来第一位获得诺贝尔经济学奖的女性。

她因为“在经济管理方面的分析,特别是对公共资源管理上的分析”获奖。

2008年诺贝尔经济学奖得主:保罗·克鲁格曼美国普林斯顿大学经济学家保罗·克鲁格曼在分析国际贸易模式和经济活动的地域等方面作出了巨大的贡献。

2007年诺贝尔经济学奖得主:莱昂尼德·赫维奇埃里克·马斯金罗杰·迈尔森这三位美国经济学家因为他们为机制设计理论奠定基础而共同分享 2007年诺贝尔经济学奖。

2006年诺贝尔经济学奖得主:埃德蒙·费尔普斯美国经济学家埃德蒙·费尔普斯在加深人们对于通货膨胀和失业预期关系的理解方面作出了巨大贡献。

2013年诺贝尔经济学奖得主解读

2013年诺贝尔经济学奖得主2 013年10月14日21:36瑞典皇家科学院14日宣布,三位美国经济学家尤金·法马、拉尔斯·彼得·汉森和罗伯特·席勒分享今年的诺贝尔经济学奖。

尤金·法马,1939年出生于美国马萨诸塞州的波士顿。

1960年获塔夫茨大学学士学位,1964年获芝加哥大学博士学位。

现任芝加哥大学布斯商学院教授。

法马被认为是“现代金融之父”,主要研究领域是投资组合管理和资产定价。

其研究理论享誉经济学界和投资学界。

法马著有两本专著,并发表过100多篇学术文章,包括《有效市场假说》、《证券溢价》、《盈利、投资和平均回报》等。

金融市场著名的“有效市场假说”就由法马在1970年首次提出。

1992年,法马与肯尼思·弗伦奇共同提出“法马-弗伦奇三因子模型”,对资本资产定价模型进行改进。

模型基于对美国股市历史回报率的实证研究,解释了股票市场的平均回报率受哪些风险溢价因素影响。

拉尔斯·彼得·汉森,1952年出生于美国伊利诺伊州,芝加哥大学经济学教授。

他1974年在犹他州立大学获学士学位,1978年获明尼苏达大学经济学博士学位,1981年起在芝加哥大学任教。

汉森的主要贡献是研究出一种统计方法,它适用于检测资产定价的合理性。

除了在专业的计量经济学方面享有盛名外,他也是一位卓越的宏观经济学家,他的重点研究课题是金融和实体经济的关系。

在2008年全球金融危机爆发之后,他逐渐将学术兴趣转向对“系统性风险”评估及其在金融危机中作用的研究。

罗伯特·席勒,1946年出生于美国底特律市,耶鲁大学经济学教授。

他除了是一名专业素养深厚的经济学家外,还是著名的畅销书作家。

他的畅销书《非理性繁荣》经由中国人民大学出版社出版后曾在国内风靡一时。

席勒于1967年获密歇根大学学士学位,并于1972年获麻省理工学院经济学博士学位。

他的研究领域包括金融市场、行为经济学、房地产(行情专区)、公共选择等多个方面。

robert j. shiller诺贝尔经济学奖内容

robert j. shiller诺贝尔经济学奖内

容

罗伯特·J·席勒(Robert J. Shiller)获得了 2013 年诺贝尔经济学奖,以表彰他对资产价格的实证分析。

他的研究在金融经济学领域具有重要的贡献,特别是在房地产市场和股票市场的价格波动方面。

席勒的主要贡献之一是提出了“理性泡沫”理论,该理论认为,资产价格可能会偏离其基本价值,形成泡沫。

他通过对股票市场和房地产市场的研究,发现了这些市场中存在的泡沫现象,并提出了一些方法来衡量泡沫的大小和持续时间。

席勒还开发了一些重要的股票市场指数,如美国股市的 Case-Shiller 指数,该指数被广泛用于衡量股票市场的表现。

他的研究还表明,股票市场的价格波动与经济周期和货币政策等因素密切相关。

此外,席勒还对房地产市场进行了深入的研究,他发现了房地产市场中存在的泡沫现象,并提出了一些方法来预测房地产市场的走势。

他的研究对房地产市场的投资和政策制定具有重要的指导意义。

总之,席勒的研究对金融经济学领域的发展做出了重要的贡献,他的理论和方法被广泛应用于股票市场、房地产市场和其他资产市场的研究和投资决策中。

历届诺贝尔经济学奖得主一览表(截至2010年)

Paul Krugman

美国

55

63

奥利弗•威廉森

Christian Wilhelmsson

美国

77

2009

64

艾利诺-奥斯特罗姆 (女)

Elinor Ostrom

美国

76

65

彼得·戴蒙德

Peter A. Diamond 美国

70

66 2010 戴尔·莫滕森 Dale T. Mortensen 美国

程的崭新和深入的洞察

在一般均衡理论和社会福利理论方面作出了先驱性贡献

发展了投入产出方法,该方法在许多重要的经济问题中得到运用。

对货币和经济波动理论的先驱性工作以及对经济、社会和制度现象的相互作 用的透彻分析

对货币和经济波动理论的先驱性工作以及对经济、社会和制度现象的相互作 用的透彻分析

在资源最优利用理论方面的贡献 在消费分析和货币史与理论方面作出了成就,并论证了稳定经济政策的复杂

性 在国际贸易和国际资本流动理论方面作出了突破性贡献

对经济组织内决策程序的开创性研究

对发展中国家经济发展研究领域所作出的先驱性研究

建立经济模型和应用经济模型分析经济波动与经济政策

对金融市场及其与支出政策、就业、生产和物价关系进行了分析 对产业结构、市场运行、公共管制的原因与效果的学术研究

在经济理论中引入新的分析方法,并对一般均衡理论进行了严格的再构造 对国民核算体系作出了基础性质的贡献,并大大改善了经验经济分析的基础

67

哥伦比亚大学

国际经济学

45 2000

46

詹姆斯·赫克曼 丹尼尔·麦克法登

James J. Heckman

Daniel L. McFadden

美国 美国

2013诺贝尔经济学奖

• 罗伯特· 希勒(Robert J. Shiller),1946年3月26日生于 底特律,美国经济学家,学者,畅销书作家。他是耶鲁大 学亚瑟· 奥肯经济学教授,也是耶鲁管理学院金融国际中 心成员。 • 希勒教授于1967年获得密歇根大学学士学位,并于1972年 获得麻省理工学院经济学博士学位。 • 希勒教授从1980年起任美国全国经济研究所副研究员。 2005年任美国经济学会副主席。2006-2007年任东部经济 学会主席。他也是MacroMarkets投资管理有限公司的创始 人和首席经济学家。 • 他被视为是新兴凯恩斯学派成员之一,曾获1996年经济学 萨缪森奖(Paul A. Samuelson Award),2009年德意志银 行奖(Deutsche Bank Prize)。 • 代表作有:《动物精神》(Animal Spirits)和《非理性繁 荣》(Irrati经济学家为“现 有对资产价值的认知 奠定了基础”。几乎 没什么方法能准确预 测未来几天或几周股 市债市的走向,但可 以通过研究,对三年 以上的价格进行预测。 “这些看起来令人惊 讶且矛盾的发现正是 今年诺奖得主分析作 出的工作。”

• 拉尔斯· 汉森是芝加哥大学的一位经济学家。 他1952年出生于香槟伊利诺州。毕业后, 于1974年在犹他州立大学(Utah State University0获得数学学士学位, 1978年在 明尼苏达大学(University of Minnesota)获 得经济学博士学位,于1981年转到芝加哥 大学。

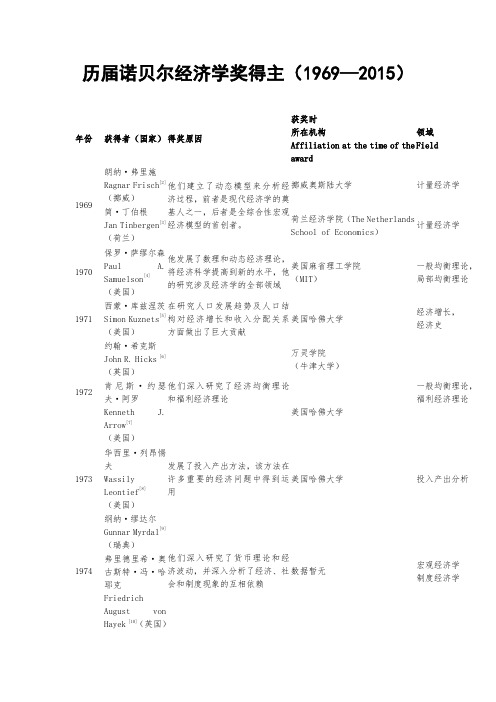

历届诺贝尔经济学奖得主(1969-2015)(DOC)

历届诺贝尔经济学奖得主(1969—2015)年份获得者(国家)得奖原因获奖时所在机构Affiliation at the time of the award领域Field1969 朗纳·弗里施Ragnar Frisch[2](挪威)他们建立了动态模型来分析经济过程,前者是现代经济学的奠基人之一,后者是全综合性宏观经济模型的首创者。

挪威奥斯陆大学计量经济学简·丁伯根Jan Tinbergen[3](荷兰)荷兰经济学院(The NetherlandsSchool of Economics)计量经济学1970 保罗·萨缪尔森Paul A.Samuelson[4](美国)他发展了数理和动态经济理论,将经济科学提高到新的水平,他的研究涉及经济学的全部领域美国麻省理工学院(MIT)一般均衡理论,局部均衡理论1971 西蒙·库兹涅茨Simon Kuznets[5](美国)在研究人口发展趋势及人口结构对经济增长和收入分配关系方面做出了巨大贡献美国哈佛大学经济增长,经济史1972 约翰·希克斯John R. Hicks [6](英国)他们深入研究了经济均衡理论和福利经济理论万灵学院(牛津大学)一般均衡理论,福利经济理论肯尼斯·约瑟夫·阿罗Kenneth J.Arrow[7](美国)美国哈佛大学1973 华西里·列昂惕夫WassilyLeontief[8](美国)发展了投入产出方法,该方法在许多重要的经济问题中得到运用美国哈佛大学投入产出分析1974 纲纳·缪达尔Gunnar Myrdal[9](瑞典)他们深入研究了货币理论和经济波动,并深入分析了经济、社会和制度现象的互相依赖数据暂无宏观经济学制度经济学弗里德里希·奥古斯特·冯·哈耶克FriedrichAugust vonHayek [10](英国)1975 列奥尼德·康托罗维奇LeonidVitaliyevichKantorovich[11](苏联)前者在1939年创立了享誉全球的线形规划要点,后者将数理统计学成功运用于经济计量学他们对资源最优分配理论做出了贡献俄罗斯科学院资源优化配置理论佳林·库普曼斯Tjalling C.Koopmans [12](美国)美国耶鲁大学1976 米尔顿·弗里德曼MiltonFriedman[13](美国)创立了货币主义理论,提出了永久性收入假说美国芝加哥大学宏观经济学1977 戈特哈德·贝蒂·俄林Bertil Ohlin[14](瑞典)对国际贸易理论和国际资本流动作了开创性研究斯德哥尔摩经济学院国际经济学詹姆斯·爱德华·米德James E.Meade[15](英国)英国剑桥大学1978 赫伯特·西蒙Herbert A.Simon[16](美国)对于经济组织内的决策程序进行了研究,这一有关决策程序的基本理论被公认为关于公司企业实际决策的创见解美国卡内基梅隆大学管理科学1979 西奥多·舒尔茨Theodore W.Schultz[17](美国)在经济发展方面做出了开创性研究,深入研究了发展中国家在发展经济中应特别考虑的问题美国芝加哥大学发展经济学威廉·阿瑟·刘易斯Sir ArthurLewis[18](圣卢西亚)美国普林斯顿大学1980 劳伦斯·克莱因Lawrence R.Klein[19](美国)以经济学说为基础,根据现实经济中实有数据所作的经验性估计,建立起经济体制的数学模型美国宾夕法尼亚大学宏观经济学1981 詹姆士·托宾James Tobin[20](美国)阐述和发展了凯恩斯的系列理论及财政与货币政策的宏观模型在金融市场及相关的支出决美国耶鲁大学宏观经济学定、就业、产品和价格等方面的分析做出了重要贡献1982 乔治·斯蒂格勒George J.Stigler[21](美国)在工业结构、市场的作用和公共经济法规的作用与影响方面,做出了创造性重大贡献美国芝加哥大学产业组织1983 罗拉尔·德布鲁GerardDebreu[22](法国)概括了帕累托最优理论,创立了相关商品的经济与社会均衡的存在定理美国加州大学一般均衡理论1984 约翰·理查德·尼古拉斯·斯通RichardStone[23](英国)国民经济统计之父,在国民帐户体系的发展中做出了奠基性贡献,极大地改进了经济实证分析的基础剑桥大学国民收入核算1985 弗兰科·莫迪利安尼FrancoModigliani[24](意大利)第一个提出储蓄的生命周期假设这一假设在研究家庭和企业储蓄中得到了广泛应用美国麻省理工学院(MIT)宏观经济学1986 詹姆斯·麦基尔·布坎南James M.Buchanan Jr. [25](美国)将政治决策的分析同经济理论结合起来,使经济分析扩大和应用到社会—政治法规的选择公共选择研究中心Center for Study ofPublic Choice(位于美利坚合众国弗吉尼亚州费尔法克斯县)公共财政学1987 罗伯特·索洛Robert M.Solow[26](美国)对增长理论做出贡献提出长期的经济增长主要依靠技术进步,而不是依靠资本和劳动力的投入美国麻省理工学院(MIT)经济增长理论1988 莫里斯·阿莱斯MauriceAllais[27](法国)他在市场理论及资源有效利用方面做出了开创性贡献对一般均衡理论重新做了系统阐述国立巴黎高等矿业学院局部均衡理论,一般均衡理论1989 特里夫·哈维默TrygveHaavelmo[28](挪威)建立了现代计量经济学的基础性指导原则挪威奥斯陆大学经济计量学1990 马科维茨Harry M.Markowitz[29](美国)他们在金融经济学方面做出了开创性工作美国纽约城市大学金融经济学默顿·米勒Merton H.Miller[30](美国)美国芝加哥大学威廉·夏普William F.Sharpe[31](美国)美国斯坦福大学1991 罗纳德·科斯Ronald H.Coase[32](英国)揭示并澄清了经济制度结构和函数中交易费用和产权的重要性美国斯坦福大学Theory of marketinstitutions1992 盖瑞·贝克Gary S. Becker[33](美国)将微观经济学的理论扩展到对于人类行为的分析上,包括非市场经济行为美国芝加哥大学微观经济学,社会经济学1993 罗伯特·福格尔Robert W.Fogel[34](美国)前者建立了包括产权理论、国家理论和意识形态理论在内的“制度变迁理论”后者用经济史的新理论及数理工具重新诠释了过去的经济发展过程美国芝加哥大学经济史道格拉斯·诺斯Douglass C.North[35](美国)美国华盛顿大学1994 约翰·海萨尼John C.Harsanyi[36](美国)这三位数学家在非合作博弈的均衡分析理论方面做出了开创性的贡献,对博弈论和经济学产生了重大影响美国加州大学博弈论约翰·福布斯·纳什John F. NashJr. [37](美国)美国普林斯顿大学莱因哈德·泽尔腾ReinhardSelten[38](德国)德国波恩大学1995 小罗伯特·卢卡斯Robert E. LucasJr. [39](美国)倡导和发展了理性预期与宏观经济学研究的运用理论,深化了人们对经济政策的理解,并对经济周期理论提出了独到的见解美国芝加哥大学宏观经济学1996 詹姆斯·莫里斯James A.Mirrlees[40](英国)前者在信息经济学理论领域做出了重大贡献,尤其是不对称信息条件下的经济激励理论后者在信息经济学、激励理论、博弈论等方面都做出了重大贡献英国剑桥大学信息经济学威廉·维克里WilliamVickrey[41](美国)美国哥伦比亚大学1997 罗伯特·C·默顿Robert C.Merton[42](美国)前者对布莱克-斯科尔斯公式所依赖的假设条件做了进一步减弱,在许多方面对其做了推广后者给出了著名的布莱克-斯科尔斯期权定价公式,该法则已成为金融机构涉及金融新产品的思想方法,然而得奖次年其以得奖理论经营的长期资产管理基金(Long-Term CapitalManagement,LTCM)亦因其公式失效而破产告终美国哈佛大学信息经济学迈伦·斯科尔斯Myron S.Scholes[43](美国)美国长期资本管理公司1998 阿马蒂亚·森Amartya Sen[44](印度)对福利经济学几个重大问题做出了贡献,包括社会选择理论、对福利和贫穷标准的定义、对匮乏的研究等剑桥大学三一学院福利经济学1999 罗伯特·蒙代尔Robert A.Mundell[45](加拿大)他对不同汇率体制下货币与财政政策以及最适宜的货币流通区域所做的分析使他获得这一殊荣美国哥伦比亚大学国际宏观经济学2000 詹姆斯·赫克曼James J.Heckman [46](美国)在微观计量经济学领域,他们发展了广泛应用于个体和家庭行为实证分析的理论和方法美国芝加哥大学计量经济学丹尼尔·麦克法登Daniel L.McFadden[47](美国)美国加州大学2001 乔治·阿克洛夫George A.Akerlof [48-49](美国)为不对称信息市场的一般理论奠定了基石他们的理论迅速得到了应用,从传统的农业市场到现代的金融市场他们的贡献来美国加州大学信息经济学迈克尔·斯彭斯 A. Michael Spence [50](美国) 自于现代信息经济学的核心部分 美国斯坦福大学约瑟夫·斯蒂格利茨 Joseph E.Stiglitz [51](美国)美国哥伦比亚大学2002丹尼尔·卡内曼DanielKahneman [52](美国)把心理学分析法与经济学研究结合在一起,为创立一个新的经济学研究领域奠定了基础美国普林斯顿大学 经济心理学, 实验经济学弗农·史密斯Vernon L.Smith [53](美国)开创了一系列实验法,为通过实验室实验进行可靠的经济学研究确定了标准美国乔治·梅森大学 2003 罗伯特·恩格尔 Robert F. Engle III [54](美国)用“随着时间变化的易变性”和“共同趋势”两种新方法分析经济时间数列,从而给经济学研究和经济发展带来巨大影响 美国纽约大学计量经济学克莱夫·格兰杰Clive W.J.Granger (英国)美国加州大学2004 芬恩·基德兰德Finn E. Kydland[55-56](挪威)有关宏观经济政策的“时间一致性难题”和商业周期的影响因素 美国卡内基·梅隆大学,美国加州大学 宏观经济学爱德华·普雷斯科特Edward C.Prescott [57](美国)美国亚利桑那州立大学,明尼阿波利斯联邦储备银行 2005 罗伯特·约翰·奥曼Robert J.Aumann [58-59](以色列) 通过博弈论分析促进了对冲突与合作的理解 以色列耶路撒冷希伯来大学理性分析中心 博弈论托马斯·克罗姆比·谢林Thomas C.Schelling [59-60](美国)美国马里兰大学经济系和公共政策学院2006埃德蒙·费尔普斯 在宏观经济跨期决策权衡领域所取得的研究成就美国哥伦比亚大学宏观经济学Edmund S. Phelps[61](美国)2007 里奥尼德·赫维茨Leonid Hurwicz[62](美国)为机制设计理论奠定了基本美国明尼苏达大学微观经济学埃里克·马斯金Eric S.Maskin[63](美国)美国普林斯顿高等研究院罗杰·梅尔森Roger B.Myerson[64-65](美国)美国芝加哥大学2008 保罗·克鲁格曼PaulKrugman[66-67](美国)对经济活动的贸易模式和区域的分析美国普林斯顿大学国际经济学,区域经济学2009 埃莉诺·奥斯特罗姆ElinorOstrom[68-72](美国)经济治理,尤其是对普通民众作出的贡献和经济治理分析,尤其是企业边际领域方面的贡献。

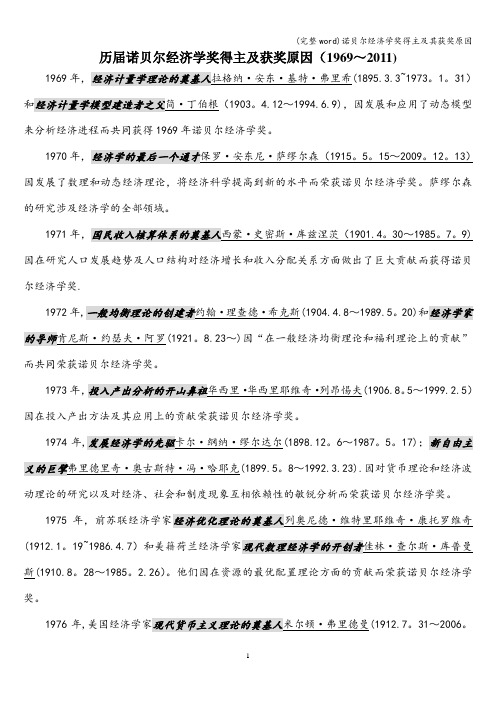

(完整word)诺贝尔经济学奖得主及其获奖原因

历届诺贝尔经济学奖得主及获奖原因(1969~2011)1969。

1。

31)1903。

4.12~1994.6.9),因发展和应用了动态模型来分析经济进程而共同获得1969年诺贝尔经济学奖。

1970因发展了数理和动态经济理论,将经济科学提高到新的水平而荣获诺贝尔经济学奖。

萨缪尔森的研究涉及经济学的全部领域。

1971因在研究人口发展趋势及人口结构对经济增长和收入分配关系方面做出了巨大贡献而获得诺贝尔经济学奖.1972年~1989.5。

20)和经济学家。

8.23~)因“在一般经济均衡理论和福利理论上的贡献”而共同荣获诺贝尔经济学奖。

1973。

5~1999.2.5)因在投入产出方法及其应用上的贡献荣获诺贝尔经济学奖。

1974年。

6~1987。

5。

17);新自由主。

8~1992.3.23).因对货币理论和经济波动理论的研究以及对经济、社会和制度现象互相依赖性的敏锐分析而荣获诺贝尔经济学奖。

1975(1912.1。

19~1986.4.7斯(1910.8。

28~1985。

2.26)。

他们因在资源的最优配置理论方面的贡献而荣获诺贝尔经济学奖。

1976年,。

31~2006。

11。

16)。

因在消费分析、货币史、货币理论以及稳定性政策方面的贡献而荣获诺贝尔经济学奖.1977年,1899。

4。

23~1979.8.31907.6。

23~1995.12.22)。

因在国际贸易理论与国际资本流动方面的开创性贡献而荣获诺贝尔经济学奖。

1978。

15~2001.2.9)。

1979年, 。

4。

30~1998。

2.26)。

1.23~1991。

6.15)。

因在经济发展方面做出了开创性研究,特别是深入研究了发展中国家在经济发展过程中的问题而荣获诺贝尔经济学奖。

1980)因以经济学说为基础,根据现实经济中实有数据所作的经验性估计建立起经济模型,并将这些模型应用于经济波动、经济政策的分析而荣获诺贝尔经济学奖。

19811918.3.5~2002.3.11)阐述和发展了凯恩斯的系列理论及财政政策与货币政策的宏观模型。

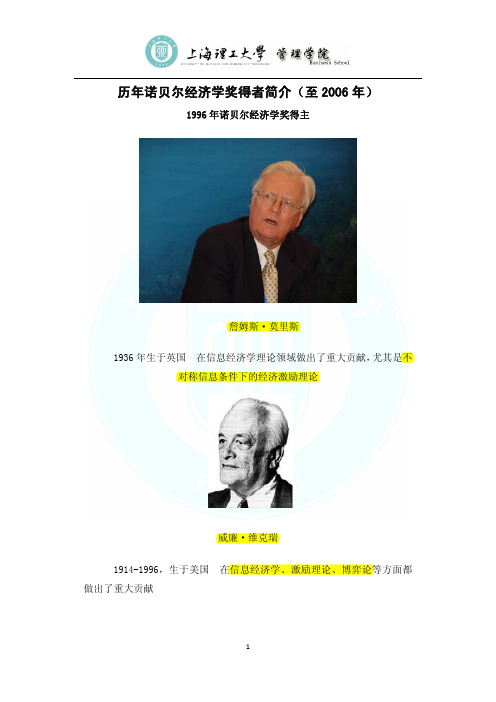

历年诺贝尔经济学奖得者简介(至2006年)

历年诺贝尔经济学奖得者简介(至2006年)1996年诺贝尔经济学奖得主詹姆斯·莫里斯1936年生于英国 在信息经济学理论领域做出了重大贡献,尤其是不对称信息条件下的经济激励理论威廉·维克瑞1914-1996,生于美国 在信息经济学、激励理论、博弈论等方面都做出了重大贡献1997年诺贝尔经济学奖得主罗伯特·默顿1944年生于美国纽约,曾就读于哥伦比亚大学、加州理工学院。

1977年获麻省理工学院经济学博士学位。

对布莱克-斯科尔斯公式所依赖的假设条件做了进一步减弱,在许多方面对其做了推广迈伦·斯科尔斯1941年-1961年获McMasler大学工程学学士学位、芝加哥MBA学位1969年获芝加哥大学经济学博士学位。

给出了著名的布莱克-斯科尔斯期权定价公式,该法则已成为金融机构涉及金融新产品的思想方法1998年诺贝尔经济学奖得主阿马蒂亚·森1933年生于印度桑蒂克尼坦曾就读于加尔各答大学、剑桥大学。

1959年获得剑桥大学博士学位。

对福利经济学几个重大问题做出了贡献,包括社会选择理论、对福利和贫穷标准的定义、对匮乏的研究等1999年诺贝尔经济学奖得主罗伯特·蒙德尔1932生于加拿大安大略省金斯顿,曾就读于不列颠哥伦比亚大学、华盛顿大学、麻省理工学院和伦敦经济学院1956年获得麻省理工学院博士学位。

对不同汇率体制下货币与财政政策以及最适宜的货币流通区域进行了分析2000年诺贝尔经济学奖得主詹姆斯· 赫克曼1944 年生于美国芝加哥,曾就读于科罗拉多学院。

1971年获普林斯顿大学经济系博士学位。

现为芝加哥大学的教授。

丹尼尔-L-麦克法登1937 年生于美国北卡罗来那州的瑞雷,曾就读于明尼苏达大学。

1962年获得明尼苏达大学博士学位。

现为加州大学伯克莱分校教授。

在微观计量经济学领域,他们发展了广泛应用于个体和家庭行为实证分析的理论和方法2001年诺贝尔经济学奖得主阿克洛夫(George A. Akerlof )生于1940年,美国加州大学伯克莱分校教授斯宾塞(A. Michael Spence )生于1943年,美国加州斯坦福大学教授斯蒂格利兹(Joseph E. Stiglitz )生于1943年,美国纽约哥伦比亚大学教授为不对称信息市场的一般理论奠定了基石。

盘点历届诺贝尔经济学奖得主

盘点历届诺贝尔经济学奖得主(1969-2017)【2017年经济学诺奖得主理查德·塞勒】行为金融学奠基者,芝加哥大学教授,2017年诺贝尔经济学奖获得者。

塞勒的主要研究领域是行为经济学、行为金融学与决策心理学。

在行为金融学方面,塞勒研究人的有限理性行为对金融市场的影响,并作出了很多重要贡献。

【2016年经济学诺奖得主哈特】Oliver Simon Arcy Hart,美国经济学家,他关注契约理论、企业理论、公司金融和法律经济学等研究领域,是合同理论、现代厂商理论和公司财务理论的创立者之一。

专著《企业、合同与财务结构》是其代表作,书中他进一步发展了产权理论,提出了“不完全合同”理论。

【2016年经济学诺奖得主霍姆斯特罗姆】霍姆斯特罗姆现任麻省理工学院保罗-萨缪尔森经济学教授,是一位知名的微观经济学家,他最知名研究领域为契约和激励理论,特别是将相关理论用于公司,企业治理及金融危机期间流动性问题的研究。

【2015年诺贝尔经济学奖获得者安格斯·迪顿】安格斯·迪顿因研究消费、贫困和福利而获得了2015年诺贝尔经济学奖。

他的主要观点是:贫困的主要原因是政府无效。

【2014年诺贝尔经济学奖获得者梯若尔】让·梯若尔(JeanTirole)教授,1953年8月9日出生于法国,获美国麻省理工学院经济学博士学位,现担任法国图卢兹大学产业经济研究所科研所长,同时在巴黎大学,麻省理工学院担任兼职教授,并先后在哈佛大学、斯坦福大学担任客座教授。

1984年至今担任计量经济学(Econometrica)杂志副主编。

因为他在“市场力量及管制”的分析方面取得的成就而被授予诺贝尔奖。

【2013年诺贝尔经济学奖获得者尤金·法马、拉尔斯·彼得·汉森和罗伯特·席勒】他们因对资产价格的实证分析取得显著成就而获此殊荣。

【2012年诺贝尔经济学奖获得者阿尔文·罗斯及罗伊德·沙普利】阿尔文·罗斯及罗伊德·沙普利因在稳定配置理论及市场设计实践上所作出的贡献而获奖。

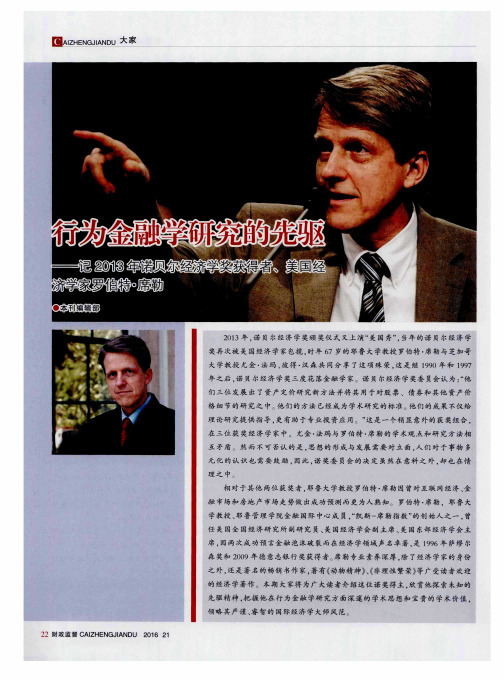

行为金融学研究的先驱——记2013年诺贝尔经济学奖获得者、美国经

理论 研 究提 供 指 导 , 更有 助于 专业投 资 应用 。” 这是 一 个稍显 意外 的获 奖组合 ,

在三 位 获 奖经 济学 家 中 ,尤金 ・ 法 玛与 罗伯 特 ・ 席 勒 的 学术观 点 和研 究 方 法相

互 矛盾 。然 而 不可 否认 的是 , 思想 的形 成 与发展 需要 对立 面 , 人 们对 于 事物 多

一

本经 济学 教 材 ,立刻被 书里 的 内容 所吸 引 ,并就 此 与经 济学结

缘 1 9 6 7年 , 席 勒从 密歇 根 大学 毕业 , 获 学士 学 位 . 接 着仅 用 了一 年 的时间 便取 得 了麻 省理 工 大学 硕 士学 位 , 1 9 7 2年 ,他 又顺 利成 为麻省 理工 大学 经 济学博 士 1 9 8 2年 , 席 勒 开 始 任职 耶 鲁 大 学 , 并逐 渐 成 为 该校 最 负 盛名 的教授 之一 , 也是最 受学 生 欢迎 的老 师之 一 。相 对 于其他 知名 教授 的行 色匆匆 . 虽 然在 担任 耶鲁 教 授之 外还 身兼 数职 , 但 席勒 还 是把 学术研 究 和授课 放在 第一 位 , 除参 加外 界组织 的 活动和 会 议 之外. 他 一般 都会准 时 出现 在耶鲁 大学 的 校园 里 , 学生 们很 容易 就能够 找到 他 。 据他 的学 生介 绍 , 席 勒知 识 渊博 、 兴趣 广泛 , 他在 课 堂上 幽默 风 趣 , 能用 通 俗易 懂 的语 言清 晰 明了地 阐述 复杂枯 燥 的经济 学原理 , 因此 , 他的课 一 般上 座率都 非 常高 , 慕 名前 去听课 的学 生很 多 。除此之 外 , 席 勒还 借 助互联 网开设 了 网络课 程 , 面 向全世 界对 经济 学感 兴趣 的学 生公 开授课 。这些 , 使席勒 成 为耶 鲁 著名 的“ 明 星教授 ” 美 国诗 人弗 罗 斯特 在《 未选 择 的路 》 中写 道 : “ 林 子 中出现 r两 条路 . 而我选 择 厂人迹 稀 少的 那条, 而它 , 决 定 了我 的一生 。”

2013年诺贝尔奖得主一览

2013年诺贝尔奖得主一览∙2013年诺贝尔奖生理学或医学奖获奖者获奖者为三人,分别是:美国科学家詹姆斯.罗斯曼和兰迪.舒克曼、德国科学家托马斯-C.苏德霍夫因,他们的研究成果是细胞运输系统的膜融合。

∙2013年诺贝尔奖物理学奖获奖者比利时理论物理学家弗朗索瓦-恩格勒、英国理论物理学家彼得-希格斯因成功预测希格斯玻色子(又称“上帝粒子”)而获得2013年诺贝尔物理学奖。

∙2013年诺贝尔奖化学奖获奖者犹太裔美国理论化学家马丁•卡普拉斯、美国斯坦福大学生物物理学家迈克尔•莱维特和南加州大学化学家亚利耶-瓦谢尔因给复杂化学体系设计了多尺度模型而分享奖项。

∙2013年诺贝尔奖文学奖获奖者加拿大女作家艾丽丝·门罗(Alice Munro)获得2013诺贝尔文学奖。

其主要作品有《快乐阴影的舞蹈》、《女孩和女人的生活》、《你认为你是谁?》、《乞丐女孩——弗罗与罗斯的故事》等。

∙2013年诺贝尔奖和平奖获奖者据诺贝尔官网11日消息,挪威诺奖委员会宣布,决定将2013年诺贝尔和平奖授予禁止化学武器组织(OPCW),原因是其为消除化学武器而做出的大量工作。

2013年诺贝尔奖经济学奖获奖者美国经济学家尤金·法马、芝加哥大学教授拉尔斯·皮特·汉森以及美国经济学家罗伯特·J·席勒获2013年度诺贝尔经济学奖。

二、国际部分:9.总部设在德国法兰克福的欧洲中央银行10月10日发表声明说,该行与中国人民银行9日签署了规模为3500亿元人民币/450亿欧元的中欧双边本币互换协议,协议有效期为3年。

10.据诺贝尔奖官方网站消息,禁止化学武器组织获得2013年度诺贝尔和平奖,获奖理由是“为表彰其在全面销毁化学武器方面的贡献”。

这是挪威诺贝尔委员会第25次将和平奖颁发给机构组织。

11.日前,美国海军最新一代的“福特”号航空母舰建造近4年来首次完成漂浮测试。

据悉,该航母预计最快会在2015年底正式服役。

2020-06-03《叙事经济学》

《叙事经济学》|徐玲解读关于作者罗伯特·希勒,耶鲁大学经济学教授,2013年诺贝尔经济学奖得主。

希勒是行为金融学的创始人之一,代表作有《非理性繁荣》。

关于本书这本书是希勒在2019年出版的最新作品,中文版在2020年4月上市。

它的主题是:那些流行的观念、故事和八卦,是如何改变经济的。

核心内容“美国梦”叙事:百年前,“美国梦”让美国走出大萧条;百年后,“美国梦”又让美国陷入危机。

“机器人”叙事:作为一种超长叙事,从工业革命一路走来,一直持续至今,贯穿人类的整个现代经济史,并一直通往遥远的未来。

前言你好,欢迎每天听本书,我是徐玲。

这期音频为你解读的是《叙事经济学》。

听到这个书名,你是不是觉得很奇怪:“叙事”跟“经济学”放在一起,到底啥意思?其实,用人话说,这本书的主题就是:那些流行的观念、故事和八卦,是如何改变经济的。

聊这种话题,很像是畅销书的路数,看着很热闹、很有意思,就是缺一点儿权威性和专业性。

但我要告诉你,这本书不一样。

这本书的作者——罗伯特·希勒,那是正儿八经的权威学者——耶鲁大学经济学教授,2013年诺贝尔经济学奖得主。

希勒是行为金融学的创始人之一。

行为金融学认为,人在做投资决策时,并不是完全出于理性计算,而是受到各种心理的、社会的因素的影响。

行为金融学希望在干巴巴的数字之外,通过研究人们的真实心理和行为动机,来更好地理解和预测市场。

在2000年以后,行为金融学从一门新兴边缘学科,逐渐成为主流。

有3位这个领域的学者,先后获得诺贝尔经济学奖,他们是:2002年的丹尼尔·卡尼曼,2013年的罗伯特·希勒和2017年的理查德·塞勒。

希勒在2000年时,出版了一本书叫《非理性繁荣》,成功预言了当年美国互联网泡沫的破灭,一战成名。

后来,希勒与同为诺奖得主的阿克洛夫合著了一本《动物精神》,也非常有名。

所谓“动物精神”,就是指人在投资行为中的非理性。

这两本,“每天听本书”都解读过。

诺贝尔经济学奖得主及其获奖原因

历届诺贝尔经济学奖得主及获奖原因(1969~2011)1969~1973.1.31)1903.4.12~1994.6.9),因发展和应用了动态模型来分析经济进程而共同获得1969年诺贝尔经济学奖。

19702009.12.13)因发展了数理和动态经济理论,将经济科学提高到新的水平而荣获诺贝尔经济学奖。

萨缪尔森的研究涉及经济学的全部领域。

19711985.7.9)因在研究人口发展趋势及人口结构对经济增长和收入分配关系方面做出了巨大贡献而获得诺贝尔经济学奖。

1972~1989.5.20)~)因“在一般经济均衡理论和福利理论上的贡献”而共同荣获诺贝尔经济学奖。

1973(1906.8.5~1999.2.5)因在投入产出方法及其应用上的贡献荣获诺贝尔经济学奖。

1974~1987.5.17);~1992.3.23)。

因对货币理论和经济波动理论的研究以及对经济、社会和制度现象互相依赖性的敏锐分析而荣获诺贝尔经济学奖。

1975奇·康托罗维奇(1912.1.19~1986.4.7)和美籍荷兰经济学家现代数理经济学的开~1985.2.26)。

他们因在资源的最优配置理论方面的贡献而荣获诺贝尔经济学奖。

1976年,美国经济(1912.7.31~2006.11.16)。

因在消费分析、货币史、货币理论以及稳定性政策方面的贡献而荣获诺贝尔经济学奖。

1977林(1899.4.23~1979.8.3)德华·米德(1907.6.23~1995.12.22)。

因在国际贸易理论与国际资本流动方面的开创性贡献而荣获诺贝尔经济学奖。

1978(1916.6.15~2001.2.9)。

1979年, ~1998.2.26)和英国经济学(1915.1.23~1991.6.15)。

因在经济发展方面做出了开创性研究,特别是深入研究了发展中国家在经济发展过程中的问题而荣获诺贝尔经济学奖。

1980因以经济学说为基础,根据现实经济中实有数据所作的经验性估计建立起经济模型,并将这些模型应用于经济波动、经济政策的分析而荣获诺贝尔经济学奖。

历届诺贝尔经济学奖

历届诺贝尔经济学奖回顾(1969-2013)1969年简·丁伯根(荷兰)、拉格纳·弗里希(挪威)贡献:发展了动态模型来分析经济进程。

拉格纳·弗里希是经济计量学的奠基人,简·丁伯根是经济计量学模式建造者之父。

1970年保罗·安·萨默尔森(美国)贡献:发展了数理和动态经济理论,将经济科学提高到新的水平。

他的研究涉及经济学的全部领域。

1971年西蒙·库兹列茨(美国)贡献:在研究人口发展趋势及人口结构对经济增长和收入分配关系方面做出了巨大贡献。

1972年约翰·希克斯(英国)、肯尼斯·约瑟夫·阿罗(美国)贡献:深入研究了经济均衡理论和福利理论。

1973年华西里·列昂惕夫(前苏联)贡献:发展了投入产出方法,该方法在许多重要的经济问题中得到运用。

1974年弗·冯·哈耶克(澳大利亚)、纲纳·缪达尔(瑞典)贡献:深入研究了货币理论和经济波动,并深入分析了经济、社会和制度现象的互相依赖。

1975年列奥尼德·康托罗维奇(前苏联)、佳林·库普曼斯(美国)贡献:康托罗维奇创立了享誉全球的线形规划要点;库普曼斯将数理统计学成功运用于经济计量学,对资源最优分配理论做出了贡献。

1976年米尔顿·弗里德曼(美国)贡献:创立了货币主义理论,提出了永久性收入假说。

1977年戈特哈德·贝蒂·俄林(瑞典)、詹姆斯·爱德华·米德(英国)贡献:对国际贸易理论和国际资本流动作了开创性研究。

1978年赫泊特·亚·西蒙(美国)贡献:对于经济组织内的决策程序进行了研究,这一有关决策程序的基本理论被公认为关于公司企业实际决策的见解。

1979年威廉·阿瑟·刘易斯(美国)、西奥多·舒尔茨(美国)贡献:在经济发展方面做出了开创性研究,深入研究了发展中国家在发展经济中应特别考虑的问题。

历届诺贝尔经济学奖获得者

1969

拉格纳·弗里希 奥斯陆大学

简·丁伯根 莱顿大学

1970

保罗·萨缪尔森 哈佛大学

1971

西蒙·史密斯·库兹涅茨 哥伦比亚大学

1972

约翰·希克斯 伦敦大学

肯尼斯·约瑟夫·阿罗 哥伦比亚大学

1973

华西里·列昂惕夫 柏林大学

莱因哈德·泽尔腾 法兰克福大学

1995

小罗伯特·卢卡斯 芝加哥大学

1996

詹姆斯·莫里斯 剑桥大学

威廉·维克瑞 哥伦比亚大学

1997

罗伯特·默顿 麻省理工学院

迈伦·斯科尔斯 芝加哥大学

1998

阿马蒂亚·森 剑桥大学

1999

罗伯特·蒙代尔 麻省理工学院

1974

弗里德里希·奥古斯特·冯·哈耶克 维也纳大学

纲纳·缪达尔 斯德哥尔摩大学

1975

列奥尼德·康托罗维奇 列宁格勒大学

佳林·库普曼斯 莱顿大学

1976

米尔顿·弗里德曼 哥伦比亚大学

1977

戈特哈德·贝蒂·俄林 斯德哥尔摩大学

詹姆斯·爱德华·米德 牛津大学

哈里·马科维茨 芝加哥大学

威廉·夏普 加州大学洛杉矶分校

1991

罗纳德·科斯 伦敦大学

1992

加里·贝克尔 芝加哥大学

1993

道格拉斯·诺斯 加州大学伯克利分校

罗伯特·福格尔 约翰·霍普金斯大学

1994

约翰·福布斯·纳什 普林斯顿大学

约翰·海萨尼 斯坦福大学

PS:八卦一下,发现诺贝尔经济学奖获得者中名字为罗伯特(Robert)的有7人、詹姆斯(James)的有5人、约翰(John)有3人、威廉(William)有3人,其他1-2人相同名字的忽略不计,可见取个好名字也能增加得诺奖的可能性...(好NC的想法)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

法玛教授在经济学科的若干领域都作出了重要的贡献,在使金融学独立为一个学 科以及成为经济学中一个独立领域的进程中,都做出了重要的贡献。 法玛教授最主要的贡献是提出了著名的“有效市场假说”(Efficient Market Hypothesis,EMH)。法玛教授是有效市场理论的集大成者,他为EMH这一理论的最 终形成与完善做出了卓越的贡献。1970年他在最有声望的专业金融杂志即《金融》杂 志上发表了具有影响力的一流的关于EMH的经典论文《有效资本市场:理论与实证研 究回顾》,该论文不仅对过去有关EMH的研究作了系统的总结,还提出了研究EMH的 一个完整的理论框架。该文章中一些重要的论点是基于法码教授自身的研究的。包括 他的1965年在商务杂志上发表的著名的论文《股票市场价格走势》,在这篇文章中他 以有效市场假说下的价格走势的随机游走模型为基础提出了强制性的统计证据。该文 在证明有效市场假说的有效性以及其潜在失败的根本原因时被大量文献索引。 1991年,法玛教授在金融杂志第50年年庆时又发表了与《股票市场价格走势》相关的 一系列的后续研究成果,在其中他评价了索引其文章的文献及自己相关的研究。 法玛教授在1984年在货币经济杂志上发表的题为《预期与现金兑换率》的论文,已经 在大量文献中成为了一个基准,这些文献旨在实证验证在国外兑换市场中风险溢价的 存在及动态特征。法玛教授在该文中的证明在专业领域内被称为法玛证明(Fama Proof),已经成为跨国经济学、商业学与财务学领域重要的学术资源,并且成为世界 范围内应用经济分析与财务经济分析课程的重要组成部分。

2013年诺贝尔奖获得者

ห้องสมุดไป่ตู้要内容

• • • • • 一、个人简介 二、获奖理由 三、主要学术成就 四、研究与贡献 五、希勒对中国的六大忠告

尤金· 法玛(Eugene Fama,1939年2月14日-) 1939年出生于美国马萨诸塞州的波士顿。 1960年获塔夫茨大学学士学位,1964年获芝 加哥大学博士学位。现任芝加哥大学布斯商 学院教授。 法玛被认为是“现代金融之父”,主要研究 领域是投资组合管理和资产定价。其研究理 论享誉经济学界和投资学界。法玛著有两本 专著,并发表过100多篇学术文章,包括《有 效市场假说》、《证券溢价》、《盈利、投资和平均回报》等。 金融市场著名的“有效市场假说”就由法玛在1970年首次提出。 1992年,法玛与肯尼思· 弗伦奇共同提出“法玛-弗伦奇三因子模 型”,对资本资产定价模型进行改进。模型基于对美国股市历史 回报率的实证研究,解释了股票市场的平均回报率受哪些风险溢 价因素影响。

四、研究与贡献

法玛教授的研究包括投资学理论与经验分析、资本市场中的价格形成、公司财 务、组织形式生存的经济学。其主要的研究领域已贯穿于经济学、商务学和金融学 。他不仅研究了金融证券的价格走势以及由个人和企业决定的资产分配关系,还研 究了资本市场的信息结构,公司与竞争,风险管理,通货膨胀与经济活动,不同通 货的价格以及货币与银行业。法玛教授的论文是以严谨的理论性与实证方法的运用 相结合为显著特征的,这些实证方法建立在统计与经济分析基础上,用实际数据、 以具体的调查来证明定义严谨的抽象的问题。 在公司理论方面,法玛在1970年代末提出“经理市场竞争”作为激励机制的开 创性想法。法玛认为,即使没有企业内部的激励,经理们出于今后职业前途的考虑 ,以及迫于外部市场的压力,也会同样努力工作。 法玛教授的另一个研究领域是将财务概念与方法应用到国外兑换市场的研究中。 1990年代初,法玛与麻省理工学院的肯尼斯· 弗伦奇(Kenneth French)教授合作, 检验了几种可选择的财务数据能够提高股票回报与经济活动的预测度。他们在宏观 经济层面上检验这些数据,同时又在公司水平上检验,例如股利的产生;又在股票 回报与商业波动中检验他们的相互关系。除了考虑股票价格相对指数的波动外,他 们还考虑了公司的规模以及市净率分类等因素,构建了包含市场因子、规模因子和 价值因子的三因素模型。三因素模型的提出的确解释了CAPM模型不能解释的“异常 ”问题;三因素模型还可用来测度基金的业绩,以考察基金经理的投资能力。

罗伯特· 席勒(Robert J. Shiller,1946年3月26日-) 1946年出生于美国底特律市,耶鲁大学经济学 教授。他除了是一名专业素养深厚的经济学 家外,还是著名的畅销书作家。他的畅销书 《非理性繁荣》经由中国人民大学出版社出版 后曾在国内风靡一时。 席勒于1967年获密歇根大学学士学位,并于 1972年获麻省理工学院经济学博士学位。他 的研究领域包括金融市场、行为经济学、房地产、公共选择等多 个方面。 席勒最为人所称道的是两次准确预言金融泡沫破裂。在2000年出 版的《非理性繁荣》中,他准确预言了股市泡沫。几乎在这本书 开卖的同时,纽约股市出现暴跌。另外,从2003年开始他就预言 美国房地产市场存在泡沫。在雷曼兄弟公司破产前一年的2007年 9月,他撰文称,美国即将出现房地产崩盘并将带来严重金融恐 慌。

二、获奖理由

诺贝尔经济学奖评选委员会表示,“可预期性”是今年获奖成就的核 心。人们无法预期股票和债券在接下来三五天内的价格,但是却可以预测 更长期的走势,例如在未来三年至五年内的走势,这些看似矛盾却又令人 惊喜的发现,正是基于法马、汉森和席勒的研究贡献。 评选委员会在当天发表的声明中说, 获奖者的研究成果奠定了人们目 前对资产价格理解的基础, 资产价格一方面依赖波动风险和风险态度,另 一方面也与行为偏差和市场摩擦相关。 这些成果有两种解释:一种是理性 投资者对资产价格的不确定性, 因为资产价格风险越大,回报率越高。 另 一种解释侧重于理性投资者行为的偏离, 因为行为金融学需要考虑到制度 的限制,比如限制聪明的投资者就错误的定价进行市场交易。 三位诺贝尔经济学奖得主的研究观点及研究领域并不完全相同。其中 法玛相信市场是有效率的,投资者经过慎重考虑选择的投资策略和随机选 择的结果是相同的;席勒则认为市场有时未必有效,投资者的情绪、甚至 外在气候等因素都能对投资行为产生影响。而汉森的研究领域是在计量经 济学。

法玛-弗伦奇三因子模型

法马和弗伦奇(1992)观察发现市值较小、市值帐面比较低的两类公司更有可能 取得优於市场水平的平均回报率。由此三因子模型通过引入二个新的解释变量:市净 率、公司规模,与CAPM中的市场指数一同估计股票的回报水平,即: 其中r是投资组合的期望收益率, Rf是市场无风险收益率, Km是市场组合的收益率,三 个变量的待估系数β是市场组合风险溢价、规模溢价、市净率溢价三个因素变化对期望 收益率的影响,其中市场组合风险溢价的系数β概念接近于CAPM模型中的β系数,公司 规模变量SMB是指由市值小的公司组成的投资组合回报与市值大的公司组成的投资组 合回报之差,市净率溢价HML是账面价值比较高的公司组成的投资组合回报与比值较 低的公司投资组合回报之差。α是超额收益率,在理想的情况下,投资组合的超额回报 将全部被三因素解释,从而α应在统计学意义上等于0。 在回归分析中,三因子的数据通过市净率的高低、公司规模的大小,将股票市场 上所有公司分成10个等市值的投资组合,并利用他们的历史数据计算三因子各自的溢 价水平。当规模溢价、市净率溢价确定后,其系数通过线性回归的方式进行计算。法 马和弗伦奇的计算结果显示约70%的收益率水平可以通过此种分组方式,经由CAPM模 型计算得出;而超过90%的收益率可以通过修正后的模型,法马-弗伦奇三因子模型得 到解释。而规模溢价、市净率溢价的回归系数在统计学意义上显著,意味著三因子模 型可能捕捉到了市场组合风险溢价尚不能解释的信息。此外,规模溢价的系数为正, 意味着那些市值较小的公司组成的投资组合,可以预期能带来更高的回报,与更高的 风险。

广义矩量法(GMM)

广义矩估计,即GMM(Generalized method of moments),是基于模型实际参数满足 一定矩条件而形成的一种参数估计方法,是矩估计方法的一般化。只要模型设定正确 ,则总能找到该模型实际参数满足的若干矩条件而采用GMM 估计。 基本思想是在随机抽样中,样本统计量将依概率收敛于某个常数。这个常数又是分布 中未知参数的一个函数。即在不知道分布的情况下,利用样本矩构造方程(包含总体 的未知参数),利用这些方程求得总体的未知参数。 传统的计量经济学估计方法,例如普通最小二乘法、工具变量法和极大似然法等都存 在自身的局限性。即其参数估计量必须在满足某些假设时,比如模型的随机误差项服 从正态分布或某一已知分布时,才是可靠的估计量。而GMM 不需要知道随机误差项的 准确分布信息,允许随机误差项存在异方差和序列相关,因而所得到的参数估计量比 其他参数估计方法更有效。因此,GMM 方法在模型参数估计中得到广泛应用。

汉森(Lars Peter Hansen)教授因发明了计量经济学技术:广 义矩量法(GMM)而知名,他还通过撰写和合作撰写论文的形式 将GMM应用到众多领域,包括劳动经济学、国际金融、宏观经 济学和金融分析经济模型。目前该方法已在经济和金融研究中 得到广泛应用。 他还擅长利用稳定控制理论和递归经济学理论研究风险在 定价和决策中的作用。

三、主要学术成就

法玛教授最主要的贡献是提出了著名的“有效市场假说”(Efficient Market Hypothesis,EMH)。该假说认为,相关的信息如果不受扭曲且在证券价格中得到 充分反映,市场就是有效的。有效市场假说的一个最主要的推论就是,任何战胜 市场的企图都是徒劳的,因为股票的价格已经充分反映了所有可能的信息,包括 所有公开的公共信息和未公开的私人信息,在股票价格对信息的迅速反应下,不 可能存在任何高出正常收益的机会。 1970年他在最有声望的专业金融杂志即《金融》杂志上发表了具有影响力的 一流的关于EMH的经典论文《有效资本市场:理论与实证研究回顾》,该论文不 仅对过去有关EMH的研究作了系统的总结,还提出了研究EMH的一个完整的理论 框架。在此以后,EMH蓬勃发展,其内涵不断加深、外延不断扩大,最终成为现 代金融经济学的支柱理论之一。 关于EMH的实证研究工作分为3类:弱势检验(Weak-form tests)、半强势检验 (Semi-strong-form-tests)、强势检验(Strong-form tests),之所以作这样的划 分,是为了说明在任何信息层次上不支持市场有效的假设。这种分类最早由罗伯 茨在1967年5月提出,后由法玛教授推广。强势检验研究的对象是专业投资者或 内幕人士的收益率。专业投资者有能力资助对一个公司、一个行业甚至一个经济 的长期研究-经济学中称之为基本分析。如果能发现某一投资者具有重复的超越 表现,则表明它具有预测能力。而他的研究成果,即所掌握的信息也就没有为市 场价格所吸收。对内幕交易的研究,现已成为金融经济学、政治经济学和法学研 究的重要课题之一,这方面的研究在国外已经有了相当大的发展。