中国出口退税制度管理(ppt 23页)

合集下载

出口退税业务PPT课件

(六)出口货物退(免)税的期限和地点

(七)出口货退(免)税的违章处理

另外出口货物退(免第3)页/共税70页的预算级次有关规定

3

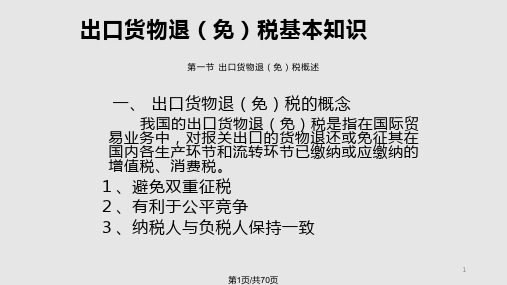

四、出口货物退(免)税的基本原则

(一) 国际惯例原则

(二) 属地管理原则

(三) 征多少、退多少的原则

(四) 宏观调控原则

4

第4页/共70页

五、出口货物退(免)税的特点 (一)普遍性 (二)长期性

11、保税区内企业从区外有进出口经营权的企业 购进货物,保税区内企业将这部分货物出口或 加工后再出口的货物;

12、对保税区外的出口企业委托保税区内仓储企 业仓储并代理报关离境地的货物;

13、进入出口加工区等特殊区域的货物;

14、对国家旅游局所属中国免税品公司统一管理 的出境口岸免税店销售的国产产品试行退税政 策,供应对象为办完手续的出境人员。

⑵饲料;

⑶农膜;

⑷化肥生产企业生产销售的碳酸氢铵、普通过磷酸钙、钙 镁磷肥、复混肥、钾肥、重钙;原生产碳酸氢铵、普通过 磷酸钙、钙镁磷肥产品的小化肥生产企业改产生产销售的 尿素、磷铵和硫磷铵;

(5)批发和零售的种子、种苗、化肥;

(6)电影制片厂销售的电影拷贝;

11

第11页/共70页

(四)不予退(免)税的出口货物

21

第21页/共70页

(3)对于第四种方式,即出口多票进货多票,计 算公式如下:

应退税额=出口有效数量合计数×关联号内加权 平均单价×退税率

出口有效数量合计数 =∑关联号内各笔有效出口数量(≤∑关联号内 进货数量)

关联号内加权平均单价 =∑关联号内各笔进货计税金额/∑各笔进

货 数量

22

第22页/共70页

7

第7页/共70页

出口退税PPT

出口退税

关键词:含义、历程、 关键词:含义、历程、 调整、政策、 调整、政策、影响

出口退税是什么意思? 出口退税是什么意思?

• 出口产品退(免)税,简称出口退税,其 基本含义是指对出口产品退还其在国内生 产和流通环节实际缴纳的产品税、增值税、 营业税和特别消费税。 • 出口产品退税制度,是一个国家税收的重 要组成部分。 • 出口退税主要是通过退还出口产品的国内 以纳税款来平衡国内产品的税收负担,使 本国产品以不含税成本进入国际市场,与 国外产品在同等条件下进行竞争,从而增 强竞争能力,扩大出口创汇。

关于政策

• 1985年3月,国务院正式颁发了《关于批转 1985年 国务院正式颁发了《 财政部〈关于对进出口产品征、 财政部〈关于对进出口产品征、退产品税 或增值税的规定〉的通知》。 或增值税的规定〉的通知》。 • 规定从1985年4月1日起实行对出口产品退 规定从1985年 税政策。1994年 日起, 税政策。1994年1月1日起,随着国家税制 的改革,我国改革了已有退还产品税、 的改革,我国改革了已有退还产品税、增 值税、消费税的出口退税管理办法, 值税、消费税的出口退税管理办法,建立 了以新的增值税、消费税制度为基础的出 了以新的增值税、 口货物退( 税制度。 口货物退(免)税制度。

我国于7 我国于7月1日调整部分商品出口退 税政策

• 二、是降低了2268项 是降低了2268项 • 三、是将10项商品的 是将10项商品的 容易引起贸易摩擦的 出口退税改为出口免 商品的出口退税率, 商品的出口退税率, 税政策,主要包括: 税政策,主要包括: 主要包括:服装、鞋 主要包括:服装、 箱包、玩具、 花生果仁、油画、 帽、箱包、玩具、纸 花生果仁、油画、雕 制品、植物油、 制品、植物油、塑料 饰板、 饰板、邮票和印花税 和橡胶及其制品、 和橡胶及其制品、部 票。 分石料和陶瓷及其制 部分钢铁制品、 品、部分钢铁制品、 焦炉和摩托车等低附 加值机电产品、家具, 加值机电产品、家具, 以及粘胶纤维。 以及粘胶纤维。

关键词:含义、历程、 关键词:含义、历程、 调整、政策、 调整、政策、影响

出口退税是什么意思? 出口退税是什么意思?

• 出口产品退(免)税,简称出口退税,其 基本含义是指对出口产品退还其在国内生 产和流通环节实际缴纳的产品税、增值税、 营业税和特别消费税。 • 出口产品退税制度,是一个国家税收的重 要组成部分。 • 出口退税主要是通过退还出口产品的国内 以纳税款来平衡国内产品的税收负担,使 本国产品以不含税成本进入国际市场,与 国外产品在同等条件下进行竞争,从而增 强竞争能力,扩大出口创汇。

关于政策

• 1985年3月,国务院正式颁发了《关于批转 1985年 国务院正式颁发了《 财政部〈关于对进出口产品征、 财政部〈关于对进出口产品征、退产品税 或增值税的规定〉的通知》。 或增值税的规定〉的通知》。 • 规定从1985年4月1日起实行对出口产品退 规定从1985年 税政策。1994年 日起, 税政策。1994年1月1日起,随着国家税制 的改革,我国改革了已有退还产品税、 的改革,我国改革了已有退还产品税、增 值税、消费税的出口退税管理办法, 值税、消费税的出口退税管理办法,建立 了以新的增值税、消费税制度为基础的出 了以新的增值税、 口货物退( 税制度。 口货物退(免)税制度。

我国于7 我国于7月1日调整部分商品出口退 税政策

• 二、是降低了2268项 是降低了2268项 • 三、是将10项商品的 是将10项商品的 容易引起贸易摩擦的 出口退税改为出口免 商品的出口退税率, 商品的出口退税率, 税政策,主要包括: 税政策,主要包括: 主要包括:服装、鞋 主要包括:服装、 箱包、玩具、 花生果仁、油画、 帽、箱包、玩具、纸 花生果仁、油画、雕 制品、植物油、 制品、植物油、塑料 饰板、 饰板、邮票和印花税 和橡胶及其制品、 和橡胶及其制品、部 票。 分石料和陶瓷及其制 部分钢铁制品、 品、部分钢铁制品、 焦炉和摩托车等低附 加值机电产品、家具, 加值机电产品、家具, 以及粘胶纤维。 以及粘胶纤维。

出口退税政策分析解读(ppt35张)

•

制度改革全国推广后有关出口退税问题的 通知 (国税函〔2012〕340号 ) (8月1日起执行)

( 6月1日起执行)

三、国家税务总局关于货物贸易外汇管理

• 四、关于外贸企业使用增值税专用发票办理出口 退税有关问题的公告 (国家税务总局公告2012年第22号 )

出口退税新政调整的内容

• 一、出口退(免)税申报期限延长 • 原有规定:2004年国家规定企业须在货物 报关出口后90天内申报退税,否则不予退 税。 • 新政策将两类企业申报期限统一为“在出 口货物报关出口之日次月起至次年4月30日 之前的各增值税纳税申报期内,收齐凭证 申报退(免)税”。

• 2012年8月1日前报关出口的货物,截 止到7月31日未到出口收汇核销期限但 已核销的以及已到出口收汇核销期限 的,均按改革前的出口退税有关规定 办理。 2012年8月1日前报关出口的货物,截 止到7月31日未到出口收汇核销期限且 未核销的,按新政的有关规定办理。

若干征、退在办理退(免)税认定后,可 按规定适用增值税退(免)税 或免税及消费税退(免)税政 策。

• (11)外贸企业取得普通发票、废旧物资 收购凭证、农产品收购发票、政府非税收入 票据的货物。 (12)来料加工复出口的货物。 (13)特殊区域内的企业出口的特殊区域 内的货物。 (14)以人民币现金作为结算方式的边境 地区出口企业从所在省(自治区)的边境口 岸出口到接壤国家的一般贸易和边境小额贸 易出口货物。 (15)以旅游购物贸易方式报关出口的货 物。

最新出口退税政策 分析解读

最新出口退税文件

• 一、关于发布《出口货物劳务增值税和消费税管 理办法》的公告 (国家税务总局公告2012年第24号 )(7月1

日起执行)

• 二、关于出口货物劳务增值税和消费税政策的通 知 (财税[2012]39号 )关于货物贸易外汇管理制度改革

增值税法出口退税25页PPT

出口货物退税的计算

“免、抵、退”税的计算方法

适用范围:自营或委托出口自产货物的生产企业

先征后退的计算方法

收购货物出口的外贸企业

免抵退税计算方法

基本原理

“免”——自产货物出口部分在出口环节(生产 销售环节)免税

“抵”——出口货物应退的进项税额抵顶内销货 物应纳税额

“退”——出口货物应抵顶进项税额大于内销货 物应纳税额时,即未抵顶完的部分退税。

生活总会给你另一个机会,这个机会叫明天

• •

人生就像骑单车谢,想保谢持平衡大就得往家前走 6、

。2 024年7 月19日 星期五 上午5 时19分1 秒05:19 :0124.7 .19

7、

。202 4年7月 上午5 时19分2 4.7.190 5:19July 19, 2024

•

8、业余生活要有意义,不要越轨。20 24年7 月19日 星期五5 时19分 1秒05: 19:0119 July 2024

剔税:计算不得免征和抵扣的税额 免抵退税不得免征和抵扣的税额=离岸价格×外汇牌价×(增值税率-出口退税 率)-免抵退税不得免征和抵扣税额的抵减额

抵税:计算当期应纳增值税额①

当期应纳税额=内销销项-(进项-免抵退不得免抵税额)-上期留抵 税额

计算免抵退税额抵减额

免抵退税额抵减额=免税购进原材料价格×退税率 计算标准:计算免抵退税额②

国轮而收取外汇的货物 企业在国内采购并运往境外作为在国外投资的货物

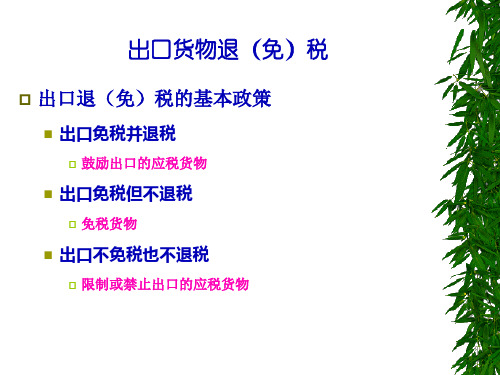

出口免税不退税的企业

属于生产企业的小规模纳税人自营出口或委托 外贸企业代理出口的自产货物

外贸企业从小规模纳税人购进并持普通发票的 货物出口

外贸企业直接购进国家规定的免税货物出口

出口免税不退税的货物

出口退税的基本政策23页PPT

2024/2/8

19

• 实施新的出口退税政策,对企业来说也是一 个调整与提高的机会。

• 出口退税率的下调无疑会增加企业生产成本 ,会给纺织等低利润行业带来一定的压力。

• 但国家近几次出口退税率的下调,客观上也 起到逼迫企业减少低附加值产品出口、研发 高附加值产品、寻找新利润点的作用。

2024/2/8

2024/2/8

7

• 经国务院批准,2007年6月18日,财政部和 国家税务总局商国家发展改革委、商务部 、海关总署发布了《财政部国家税务总局 关于调低部分商品出口退税率的通知》( 简称《通知》)

• 规定自2007年7月1日起,调整部分商品的 出口退税政策。

2024/2/8

8

一石二鸟

• 自7月1日起,我国将调整部分商品的出口退 税政策。与此前历次调整相比,本次出口退 税政策调整的力度和范围都是空前的,被列 入调整“大名单”的,2831项商品约占海 关税则中全部商品总数的37%。

• 此时出台这样的政策可谓"一石二鸟",一 是缓解外贸顺差过大的问题;二是促使中国 经济增长由偏快向更稳健的方向转变。

2024/2/8

9

出口退税政策调整力度加大 力促国家产业结构升级

• 553项“高耗能、高污染、资源性”产品的出口退税将被取 消,2268项容易引起贸易摩擦的商品的出口退税率将进一步 降低。此次出口退税政策调整,再次表明国家缓解贸易顺差 过大、调整产业结构的决心。

2024/2/8

5

2006年的改革

• 2006年1月1日起将取消多项皮革类原材料 的出口退税政策,并下调了部分产品的出 口退税率。

• 被取消出口退税类别最多的是皮革类原材 料,包括生毛皮、蓝湿皮、湿革和干革, 这类原材料多被使用在服装鞋帽等产品的 制造上。

《出口退税》课件

出口退税的基本原则

属地管理原则

出口退税政策适用于出口到境外 的货物,按照属地管理原则,由 出口货物的生产企业或个人向所

在地税务机关申报。

统一税制原则

出口退税政策应遵循统一税制原则 ,确保税收政策的公平性和透明度 。

及时足额退税原则

出口退税政策应遵循及时足额退税 原则,确保企业及时获得退税款项 ,减轻资金压力。

《出口退税》PPT课件

contents

目录

• 出口退税概述 • 出口退税的计算方法 • 出口退税的申请流程 • 出口退税的注意事项 • 出口退税的发展趋势和政策建议

01

出口退税概述

出口退税的定义

出口退税是指在国际贸易中,对已报 关离境的出口货物,退还或免征其在 国内各生产流转环节按税法规定缴纳 的增值税和消费税。

出口企业向主管税务机关申报办理出 口货物退(免)税手续时,应填写《 出口货物退(免)税申报表》,并附 送下列资料

2. 出口收汇核销单(出口退税专用) ;

1. 出口货物报关单(出口退税专用) ;

出口退税申请的流程

3. 增值税专用发票(抵扣联); 4. 税收(出口货物专用)缴款书或出口收汇核销单。

04

更加注重可持续发展

未来的出口退税政策将更加注重可持续发展,鼓励企业向绿色、环 保、低碳方向发展。

更加注重国际合作

未来的出口退税政策将更加注重国际合作,加强与其他国家的沟通 和协调,共同推动全球贸易的健康发展。

THANKS。

出口退税的税率

退税率的概念

退税率是指出口货物的应退税额 与相应货物购入价之间的比率。

退税率的规定

根据国家政策规定,不同种类的 出口货物有着不同的退税率,这 是影响出口退税税额的关键因素

出口退税讲座PPT课件

进料加工复出口贸易的退(免)税规定

进料加工复出口货物在料件的进口环节上一般 由海关对进口料件实行保税监管,即进口环节 暂不征税,所以生产企业以“进料加工”贸易 方式进口料件复出口的,对其进口料件应按月 到当地主管退税部门办理《生产企业进料加工 贸易免税证明》。

2019/8/26

36

生产企业“免、抵、退”税管理办法

2019/8/26

44

生产企业“免、抵、退”税管理办法

来料加工贸易的税收政策规定

出口退税讲座

2019/8/26

1

主要内容

第一章 出口货物退(免)税政策及相关内容 第二章 生产企业“免、抵、退”税管理办法介绍 第三章 生产企业“免、抵、退”税申报 第四章 其他有关特殊问题

2019/8/26

2

出口货物退(免)税政策及相关内容

2019/8/26

3

出口货物退(免)税政策及相关内容

出口货物退(免)税享受的基本条件

必须是属于增值税、消费税征税范围的货物 必须是报关离境的货物 必须是在财务上作销售处理的货物 必须是出口收汇并已核销的货物

2019/8/26

9

出口货物退(免)税政策及相关内容

出口货物退(免)税的办法

退税: 即对出口环节增值税免税,进项税额退

税,这种方法主要征对的是外(工)贸企 业。

2019/8/26

5

出口货物退(免)税政策及相关内容

出口退税登记办理

有进出口经营权的出口企业应自取得进出 口经营权之日起30日内向主管退税机关办理 出口退税登记

2019/8/26

6

出口货物退(免)税政策及相关内容

出口退税登记办理需提供资料

1. 进出口经营权的批准文件 2. 《企业法人营业执照》副本 3. 《税务登记证》副本 4. 增值税一般纳税资格认定表 5. 海关核发的《自理报关单位注册登记证明书》 6. 出口货物退(免)税认定表

进料加工复出口货物在料件的进口环节上一般 由海关对进口料件实行保税监管,即进口环节 暂不征税,所以生产企业以“进料加工”贸易 方式进口料件复出口的,对其进口料件应按月 到当地主管退税部门办理《生产企业进料加工 贸易免税证明》。

2019/8/26

36

生产企业“免、抵、退”税管理办法

2019/8/26

44

生产企业“免、抵、退”税管理办法

来料加工贸易的税收政策规定

出口退税讲座

2019/8/26

1

主要内容

第一章 出口货物退(免)税政策及相关内容 第二章 生产企业“免、抵、退”税管理办法介绍 第三章 生产企业“免、抵、退”税申报 第四章 其他有关特殊问题

2019/8/26

2

出口货物退(免)税政策及相关内容

2019/8/26

3

出口货物退(免)税政策及相关内容

出口货物退(免)税享受的基本条件

必须是属于增值税、消费税征税范围的货物 必须是报关离境的货物 必须是在财务上作销售处理的货物 必须是出口收汇并已核销的货物

2019/8/26

9

出口货物退(免)税政策及相关内容

出口货物退(免)税的办法

退税: 即对出口环节增值税免税,进项税额退

税,这种方法主要征对的是外(工)贸企 业。

2019/8/26

5

出口货物退(免)税政策及相关内容

出口退税登记办理

有进出口经营权的出口企业应自取得进出 口经营权之日起30日内向主管退税机关办理 出口退税登记

2019/8/26

6

出口货物退(免)税政策及相关内容

出口退税登记办理需提供资料

1. 进出口经营权的批准文件 2. 《企业法人营业执照》副本 3. 《税务登记证》副本 4. 增值税一般纳税资格认定表 5. 海关核发的《自理报关单位注册登记证明书》 6. 出口货物退(免)税认定表

《出口退税政策培训》课件

《出口退税政策培训》ppt课件

目录

• 出口退税政策概述 • 出口退税政策的主要内容 • 出口退税政策的操作流程 • 出口退税政策的影响和效果 • 出口退税政策的优化建议 • 案例分析

01

出口退税政策概述

出口退税的定义

出口退税是指对出口商品退还其 在国内生产和流通环节实际缴纳 的增值税、营业税和特别消费税

出口退税政策有利于提高 出口企业的国际竞争力, 促进国际贸易合作和发展 。

维护公平贸易秩序

出口退税政策有利于维护 公平贸易秩序,防止不正 当竞争和贸易保护主义行 为。

提高中国产品形象

出口退税政策鼓励企业提 高产品质量和技术含量, 提高中国产品的国际形象 和声誉。

05

出口退税政策的优化建议

完善出口退税政策体系

审核通过后,税务部门向出口商发放退税款或退税凭证。

出口退税的支付流程

出口商凭税务部门发放的退税款 或退税凭证,向指定银行申请支

付相应款项。

银行根据税务部门提供的信息, 将退税款项支付给出口商。

支付完成后,出口商获得实际的 经济利益,整个出口退税政策操

作流程结束。

04

出口退税政策的影响和效果

对出口企业的影响

出口退税的申报和审核

申报时间

出口企业应在货物报关出口之日 起90日内,向主管税务机关申报

出口退税。

申报材料

出口企业需提供出口发票、报关 单、收汇核销单等材料,并确保

材料的真实性和准确性。

审核流程

主管税务机关对出口企业的申报 材料进行审核,并按照规定进行 实地核查,确保出口退税的真实

性和合规性。

03

出口退税的税种和税率

增值税

根据商品的增值税税率,退还相 应的税款。

目录

• 出口退税政策概述 • 出口退税政策的主要内容 • 出口退税政策的操作流程 • 出口退税政策的影响和效果 • 出口退税政策的优化建议 • 案例分析

01

出口退税政策概述

出口退税的定义

出口退税是指对出口商品退还其 在国内生产和流通环节实际缴纳 的增值税、营业税和特别消费税

出口退税政策有利于提高 出口企业的国际竞争力, 促进国际贸易合作和发展 。

维护公平贸易秩序

出口退税政策有利于维护 公平贸易秩序,防止不正 当竞争和贸易保护主义行 为。

提高中国产品形象

出口退税政策鼓励企业提 高产品质量和技术含量, 提高中国产品的国际形象 和声誉。

05

出口退税政策的优化建议

完善出口退税政策体系

审核通过后,税务部门向出口商发放退税款或退税凭证。

出口退税的支付流程

出口商凭税务部门发放的退税款 或退税凭证,向指定银行申请支

付相应款项。

银行根据税务部门提供的信息, 将退税款项支付给出口商。

支付完成后,出口商获得实际的 经济利益,整个出口退税政策操

作流程结束。

04

出口退税政策的影响和效果

对出口企业的影响

出口退税的申报和审核

申报时间

出口企业应在货物报关出口之日 起90日内,向主管税务机关申报

出口退税。

申报材料

出口企业需提供出口发票、报关 单、收汇核销单等材料,并确保

材料的真实性和准确性。

审核流程

主管税务机关对出口企业的申报 材料进行审核,并按照规定进行 实地核查,确保出口退税的真实

性和合规性。

03

出口退税的税种和税率

增值税

根据商品的增值税税率,退还相 应的税款。

出口退税的基本政策(ppt 23页)

11.12.2020

12

下调了2268项

国家还下调了2268项容易引起贸易摩擦的 商品的出口退税率,涉及服装、鞋帽、箱 包、玩具、纸制品、植物油、塑料和橡胶 及其制品、部分石料和陶瓷及其制品、部 分钢铁制品等。

11.12.2020

13

背景

为了遏制“两高一资”产品的出口,2006年9月和 2007年4月,我国先后调整了有关商品的出口退税 政策。对于此次出口退税的调整,财政部有关负 责人表示,是为了进一步抑制外贸出口的过快增 长,缓解我国外贸顺差过大带来的突出矛盾。

随着外贸顺差的增加,贸易摩擦也经常发生。

11.12.2020

15

本次调整不设过渡期

2006年9月,财政部曾会同有关部门发布了《关 于调整部分商品出口退税率和增补加工贸易禁止 类目录的通知》,对部分商品的出口退税政策作 了调整。为减少企业损失,保证政策的平稳过渡, 当时特别规定了三个月的过渡期,即对调整出口 退税率的商品只要符合一定条件并在一定期限内 办理出口合同备案的,可以按原出口退税率执行。

讲座 3

中国出口退税制度

11.12.2020

1

第一节

国家出口退税政策及其调整

11.12.2020

2

国家出口退税政策大事记

1985年3月,国务院正式颁发了《关于批转财政部 〈关于对进出口产品征、退产品税或增值税的规 定〉的通知》,规定从1985年4月1日起实行对出 口产品退税政策。

退税政策布局无疑赢得了出口企业的普遍欢迎和 外贸曲线的一路上扬。

此次调整的焦点仍集中在“高耗能、高污染、资源性”产 品上,共有553项此类商品的

11.12.2020

11

出口退税被取消的有

出口退税被取消的,其中包括盐和水泥等 矿产品,肥料、染料等化工产品,金属碳 化物和活性炭产品、皮革、部分木板和一 次性木制品、一般普碳焊管产品、非合金 铝制条杆等简单有色金属加工产品,以及 分段船舶和非机动船舶。

全国税务机关出口退免税管理工作规范解读(PPT 67张)

《全国税务机关出口退(免) 税管理工作规范(1.0版)》解读

江苏省国家税务局进出口处

2015.02.10

培训提纲

一、《退税规范》出台的背景、目的

二、《退税规范》的主要变化

三、《退税规范》的主要内容

一、《退税规范》出台的背景、目的

切实转变职能、简政放权,推进税务行政审批制 度改革,规范流程、规范执法。 深入开展“便民办税春风行动”,为纳税人办实 事、为基层税务人减负担。

第二章 岗位职责

核准岗:审核岗、复审岗、调查评估岗、 核准岗在江苏清单中的分别体现;清单中 审批权限的叫法、定位;核准岗最终核准 通过,将结果传递给申报受理岗,但是实 际工作中并非是直接传递

第三章 资格认定管理

一、注意事项

1、6个岗位(申报受理、人工审核、复审、调

查评估岗、信息岗、核准岗) 2、三个业务流程(认定、变更、注销) 3、认定属于备案类的,仅涉及两个岗位,应 出具《出口退免税资格认定表》 3、实地核查环节后置 4、集体公司资格认定

二、《退税规范》的主要变化

(三)简化人工审核

根据审核系统的提示审核;根据出口企业分类管理类别(计算机随 机抽取)审核,“一类”企业不需要人工审核;审核内容分为常规审核 (外贸3项)和重点审核(生产3项、外贸5项),生产企业不需要常规 审核。 ——《退税规范》第二十二条、二十三条

原有的《国家税务总局关于规范和简化出口退税人工审核的意见》(国税函 〔2007〕 1350号)规定: ——对于生产企业的每笔退税申报,审核人员要对7个方面 14项的内容进行人工审核; 对于外贸企业的每笔退税申报,审核人员要对9个方面21项的内容进行人工审核。

第二章 岗位职责

一、注意事项 1、总体设置原则

江苏省国家税务局进出口处

2015.02.10

培训提纲

一、《退税规范》出台的背景、目的

二、《退税规范》的主要变化

三、《退税规范》的主要内容

一、《退税规范》出台的背景、目的

切实转变职能、简政放权,推进税务行政审批制 度改革,规范流程、规范执法。 深入开展“便民办税春风行动”,为纳税人办实 事、为基层税务人减负担。

第二章 岗位职责

核准岗:审核岗、复审岗、调查评估岗、 核准岗在江苏清单中的分别体现;清单中 审批权限的叫法、定位;核准岗最终核准 通过,将结果传递给申报受理岗,但是实 际工作中并非是直接传递

第三章 资格认定管理

一、注意事项

1、6个岗位(申报受理、人工审核、复审、调

查评估岗、信息岗、核准岗) 2、三个业务流程(认定、变更、注销) 3、认定属于备案类的,仅涉及两个岗位,应 出具《出口退免税资格认定表》 3、实地核查环节后置 4、集体公司资格认定

二、《退税规范》的主要变化

(三)简化人工审核

根据审核系统的提示审核;根据出口企业分类管理类别(计算机随 机抽取)审核,“一类”企业不需要人工审核;审核内容分为常规审核 (外贸3项)和重点审核(生产3项、外贸5项),生产企业不需要常规 审核。 ——《退税规范》第二十二条、二十三条

原有的《国家税务总局关于规范和简化出口退税人工审核的意见》(国税函 〔2007〕 1350号)规定: ——对于生产企业的每笔退税申报,审核人员要对7个方面 14项的内容进行人工审核; 对于外贸企业的每笔退税申报,审核人员要对9个方面21项的内容进行人工审核。

第二章 岗位职责

一、注意事项 1、总体设置原则

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• “但在执行过程中出现了很多虚假合同,影响了 国家宏观政策的调控效果,也造成了企业之间的 不公平竞争。”财政部有关负责人表示。

25.05.2020

17

本次调整不设过渡期

• 鉴于这次出口退税政策调整以缓解外贸顺差过大为主要政 策目标,考虑到去年出口退税政策调整设置过渡期出现的 问题,这次出口退税政策调整没有设置过渡期。

• 外贸顺差过大是当前经济运行中存在的突出问题。 据海关统计,2007年1至5月我国进出口总额为 8013亿美元,同比增长23.7%。其中,出口总额 4435亿美元,同比增长27.8%;进口总额3578亿美 元,同比增长19.1%;出口增幅高于进口增幅8.7 个百分点,累计顺差857亿美元,同比增长83.1%。

• 此次调整的焦点仍集中在“高耗能、高污染、资源性”产 品上,共有553项此类商品的

25.05.2020

12

出口退税被取消的有

• 出口退税被取消的,其中包括盐和水泥等 矿产品,肥料、染料等化工产品,金属碳 化物和活性炭产品、皮革、部分木板和一 次性木制品、一般普碳焊管产品、非合金 铝制条杆等简单有色金属加工产品,以及 分段船舶和非机动船舶。

5

1997年的改革

• 1997年开始的亚洲经济危机造成中国出口 的大幅度下降;

• 政府从1998年开始逐渐将出口退税率调高, 出口商品的综合退税率由原来的6%提高到 15%。

25.05.2020

6

21世纪前5年的改革

• 2002年,对生产企业自营出口或委托外贸企业代理 出口的自产货物出口退税全面实行“免、抵、退” 税办法,企业可以直接得到出口退税带来的实惠。

25.05.2020

13

下调了2268项

• 国家还下调了2268项容易引起贸易摩擦的 商品的出口退税率,涉及服装、鞋帽、箱 包、玩具、纸制品、植物油、塑料和橡胶 及其制品、部分石料和陶瓷及其制品、部 分钢铁制品等。

25.05.2020

14

背景

• 为了遏制“两高一资”产品的出口,2006年9月和 2007年4月,我国先后调整了有关商品的出口退税 政策。对于此次出口退税的调整,财政部有关负 责人表示,是为了进一步抑制外贸出口的过快增 长,缓解我国外贸顺差过大带来的突出矛盾。

25.05.2020

15

当前存在的极大的问题

• 外贸顺差过大是当前经济运行中存在的突出 问题。据海关统计,2007年1至5月我国进出 口总额为8013亿美元,同比增长23.7%。其 中,出口总额4435亿美元,同比增长27.8%; 进口总额3578亿美元,同比增长19.1%;出 口增幅高于进口增幅8.7个百分点,累计顺 差857亿美元,同比增长83.1%。

• 2003年由于经济局部过热,出口欠税严重,政府将 出口退税率由15.51%调整到12.51%。

• 2003年10月14日,财政部、国家税务总局《关于调

整出口退税率的通知》正式出台,主要内容包括:

自2004年1月1日起,对出口退税机制进行结构性调

整,适当降低出口退税率;加大中央财政对出口退

税的支持力度;建立中央和地方财政共同负担出口

讲座 3

中Байду номын сангаас出口退税制度

25.05.2020

2

第一节

• 国家出口退税政策及其调整

25.05.2020

3

国家出口退税政策大事记

• 1985年3月,国务院正式颁发了《关于批转财政部 〈关于对进出口产品征、退产品税或增值税的规 定〉的通知》,规定从1985年4月1日起实行对出 口产品退税政策。

• 退税政策布局无疑赢得了出口企业的普遍欢迎和 外贸曲线的一路上扬。

25.05.2020

10

一石二鸟

• 自7月1日起,我国将调整部分商品的出口退 税政策。与此前历次调整相比,本次出口退 税政策调整的力度和范围都是空前的,被列 入调整“大名单”的,2831项商品约占海 关税则中全部商品总数的37%。

• 此时出台这样的政策可谓"一石二鸟",一 是缓解外贸顺差过大的问题;二是促使中国 经济增长由偏快向更稳健的方向转变。

• 随着外贸顺差的增加,贸易摩擦也经常发生。

25.05.2020

16

本次调整不设过渡期

• 2006年9月,财政部曾会同有关部门发布了《关 于调整部分商品出口退税率和增补加工贸易禁止 类目录的通知》,对部分商品的出口退税政策作 了调整。为减少企业损失,保证政策的平稳过渡, 当时特别规定了三个月的过渡期,即对调整出口 退税率的商品只要符合一定条件并在一定期限内 办理出口合同备案的,可以按原出口退税率执行。

• 1994年1月1日,随着国家税制的改革,我国改革 了已有退还产品税、增值税、消费税的出口退税 管理办法,建立了以新的增值税、消费税制度为 基础的出口货物退(免)税制度。

25.05.2020

4

1996年的改革

• 1996年,由于财政原因,中国政府将退税 率分别降为3%、5%和9%。

25.05.2020

退税的新机制;推进外贸体制改革,优化出口产品

结构,提高出口整体效益。

25.05.2020

7

2006年的改革

• 2006年1月1日起将取消多项皮革类原材料 的出口退税政策,并下调了部分产品的出 口退税率。

• 被取消出口退税类别最多的是皮革类原材 料,包括生毛皮、蓝湿皮、湿革和干革, 这类原材料多被使用在服装鞋帽等产品的 制造上。

25.05.2020

8

第二节

2007年新的出口退税政策 调整力度空前

25.05.2020

9

通知

• 经国务院批准,2007年6月18日,财政部和 国家税务总局商国家发展改革委、商务部、 海关总署发布了《财政部国家税务总局关 于调低部分商品出口退税率的通知》(简 称《通知》)

• 规定自2007年7月1日起,调整部分商品的 出口退税政策。

25.05.2020

11

出口退税政策调整力度加大 力促国家产业结构升级

• 553项“高耗能、高污染、资源性”产品的出口退税将被 取消,2268项容易引起贸易摩擦的商品的出口退税率将进 一步降低。此次出口退税政策调整,再次表明国家缓解贸 易顺差过大、调整产业结构的决心。

• 根据日前发布的《财政部国家税务总局关于调低部分商品 出口退税率的通知》,此次出口退税政策调整共涉及2831 项商品,约占海关税则中全部商品总数的37%。这是我国 在今年数次调整相关商品进出口关税税率基础上,又一次 大规模调整国家出口退税政策。

25.05.2020

17

本次调整不设过渡期

• 鉴于这次出口退税政策调整以缓解外贸顺差过大为主要政 策目标,考虑到去年出口退税政策调整设置过渡期出现的 问题,这次出口退税政策调整没有设置过渡期。

• 外贸顺差过大是当前经济运行中存在的突出问题。 据海关统计,2007年1至5月我国进出口总额为 8013亿美元,同比增长23.7%。其中,出口总额 4435亿美元,同比增长27.8%;进口总额3578亿美 元,同比增长19.1%;出口增幅高于进口增幅8.7 个百分点,累计顺差857亿美元,同比增长83.1%。

• 此次调整的焦点仍集中在“高耗能、高污染、资源性”产 品上,共有553项此类商品的

25.05.2020

12

出口退税被取消的有

• 出口退税被取消的,其中包括盐和水泥等 矿产品,肥料、染料等化工产品,金属碳 化物和活性炭产品、皮革、部分木板和一 次性木制品、一般普碳焊管产品、非合金 铝制条杆等简单有色金属加工产品,以及 分段船舶和非机动船舶。

5

1997年的改革

• 1997年开始的亚洲经济危机造成中国出口 的大幅度下降;

• 政府从1998年开始逐渐将出口退税率调高, 出口商品的综合退税率由原来的6%提高到 15%。

25.05.2020

6

21世纪前5年的改革

• 2002年,对生产企业自营出口或委托外贸企业代理 出口的自产货物出口退税全面实行“免、抵、退” 税办法,企业可以直接得到出口退税带来的实惠。

25.05.2020

13

下调了2268项

• 国家还下调了2268项容易引起贸易摩擦的 商品的出口退税率,涉及服装、鞋帽、箱 包、玩具、纸制品、植物油、塑料和橡胶 及其制品、部分石料和陶瓷及其制品、部 分钢铁制品等。

25.05.2020

14

背景

• 为了遏制“两高一资”产品的出口,2006年9月和 2007年4月,我国先后调整了有关商品的出口退税 政策。对于此次出口退税的调整,财政部有关负 责人表示,是为了进一步抑制外贸出口的过快增 长,缓解我国外贸顺差过大带来的突出矛盾。

25.05.2020

15

当前存在的极大的问题

• 外贸顺差过大是当前经济运行中存在的突出 问题。据海关统计,2007年1至5月我国进出 口总额为8013亿美元,同比增长23.7%。其 中,出口总额4435亿美元,同比增长27.8%; 进口总额3578亿美元,同比增长19.1%;出 口增幅高于进口增幅8.7个百分点,累计顺 差857亿美元,同比增长83.1%。

• 2003年由于经济局部过热,出口欠税严重,政府将 出口退税率由15.51%调整到12.51%。

• 2003年10月14日,财政部、国家税务总局《关于调

整出口退税率的通知》正式出台,主要内容包括:

自2004年1月1日起,对出口退税机制进行结构性调

整,适当降低出口退税率;加大中央财政对出口退

税的支持力度;建立中央和地方财政共同负担出口

讲座 3

中Байду номын сангаас出口退税制度

25.05.2020

2

第一节

• 国家出口退税政策及其调整

25.05.2020

3

国家出口退税政策大事记

• 1985年3月,国务院正式颁发了《关于批转财政部 〈关于对进出口产品征、退产品税或增值税的规 定〉的通知》,规定从1985年4月1日起实行对出 口产品退税政策。

• 退税政策布局无疑赢得了出口企业的普遍欢迎和 外贸曲线的一路上扬。

25.05.2020

10

一石二鸟

• 自7月1日起,我国将调整部分商品的出口退 税政策。与此前历次调整相比,本次出口退 税政策调整的力度和范围都是空前的,被列 入调整“大名单”的,2831项商品约占海 关税则中全部商品总数的37%。

• 此时出台这样的政策可谓"一石二鸟",一 是缓解外贸顺差过大的问题;二是促使中国 经济增长由偏快向更稳健的方向转变。

• 随着外贸顺差的增加,贸易摩擦也经常发生。

25.05.2020

16

本次调整不设过渡期

• 2006年9月,财政部曾会同有关部门发布了《关 于调整部分商品出口退税率和增补加工贸易禁止 类目录的通知》,对部分商品的出口退税政策作 了调整。为减少企业损失,保证政策的平稳过渡, 当时特别规定了三个月的过渡期,即对调整出口 退税率的商品只要符合一定条件并在一定期限内 办理出口合同备案的,可以按原出口退税率执行。

• 1994年1月1日,随着国家税制的改革,我国改革 了已有退还产品税、增值税、消费税的出口退税 管理办法,建立了以新的增值税、消费税制度为 基础的出口货物退(免)税制度。

25.05.2020

4

1996年的改革

• 1996年,由于财政原因,中国政府将退税 率分别降为3%、5%和9%。

25.05.2020

退税的新机制;推进外贸体制改革,优化出口产品

结构,提高出口整体效益。

25.05.2020

7

2006年的改革

• 2006年1月1日起将取消多项皮革类原材料 的出口退税政策,并下调了部分产品的出 口退税率。

• 被取消出口退税类别最多的是皮革类原材 料,包括生毛皮、蓝湿皮、湿革和干革, 这类原材料多被使用在服装鞋帽等产品的 制造上。

25.05.2020

8

第二节

2007年新的出口退税政策 调整力度空前

25.05.2020

9

通知

• 经国务院批准,2007年6月18日,财政部和 国家税务总局商国家发展改革委、商务部、 海关总署发布了《财政部国家税务总局关 于调低部分商品出口退税率的通知》(简 称《通知》)

• 规定自2007年7月1日起,调整部分商品的 出口退税政策。

25.05.2020

11

出口退税政策调整力度加大 力促国家产业结构升级

• 553项“高耗能、高污染、资源性”产品的出口退税将被 取消,2268项容易引起贸易摩擦的商品的出口退税率将进 一步降低。此次出口退税政策调整,再次表明国家缓解贸 易顺差过大、调整产业结构的决心。

• 根据日前发布的《财政部国家税务总局关于调低部分商品 出口退税率的通知》,此次出口退税政策调整共涉及2831 项商品,约占海关税则中全部商品总数的37%。这是我国 在今年数次调整相关商品进出口关税税率基础上,又一次 大规模调整国家出口退税政策。