进口环节消费税税目税率总表

2016 年进口商品消费税税率表

10

7104901290 其他工业用蓝宝石(合成或再造宝石、半宝石)

10

7104901900 其他工业用合成或再造宝石、半宝石

10

7104909900 其他非工业用合成宝石或半宝石(未成串或镶嵌)

10

7105900000 其他天然或合成宝石或半宝石粉末

10

7113209010 镶嵌濒危物种制品以贱金属为底的包贵金属制首饰(包括零件)

1.52 元/升

2710122000 石脑油

1.52 元/升

2710123000 橡胶溶剂油、油漆溶剂油、抽提溶剂油

1.52 元/升

2710191100 航空煤油

1.2 元/升

2710191200 灯用煤油

2710191910 正构烷烃(C9~C13),不含生物柴油 2710191990 其他煤油馏分的油及制品,不含生物柴油

10

2204300000 其他酿酒葡萄汁(品目 2009 以外的)

10

2205100000 小包装的味美思酒及类似酒(两升及以下容器包装,加植物或香料

10

的用鲜葡萄酿造的酒)

2205900000 其他包装的味美思酒及类似酒(两升以上容器包装,加植物或香料

10

的用鲜葡萄酿造的酒)

2206001000 黄酒(以稻米、黍米、玉米、小米、小麦等为主要原料,经进一步加工制 成)

240 元/吨

2206009000 其他发酵饮料(未列名的发酵饮料混合物及发酵饮料与无酒精饮料

10

的混合物)

2208200010 装入 200 升及以上容器的蒸馏葡萄酒制得的烈性酒 2208200090 其他蒸馏葡萄酒制得的烈性酒

20

1 元/千克

关于调整化妆品进口环节消费税的通知(财关税[2016]48号)

![关于调整化妆品进口环节消费税的通知(财关税[2016]48号)](https://img.taocdn.com/s3/m/3909ab747e21af45b307a86e.png)

1 . 将 征收范 围调整 为高档 美容修 饰类 化妆 品 、高

下 :

档护肤类化妆 品。高档 美容修 饰类和高档护肤 类化妆 品界定标 准为进 口完税价 格在 1 0元/ 毫升 ( 克) 或 1 5

元/ 片 ( 张 )及 以上 。

2 . 将进 口环节消费税税率由3 0 % 下调为1 5 % 。

二 、本通 知  ̄2 0 1 6 年1 O 月1 日起执 行 。

( 商务部贸易救济调查局2 0 1 6 年9 月7 日)

欧盟拟批 准 L ( + ) 乳 酸作为活性物质 用于生物 杀灭 剂产 品类 型 1

1 日起 实施 。2 0 0 9 年8 月1 日质检 总局和 国家标 准委 联

合发布的 《 中国标准创新贡献奖管理办法 》同时废

止 。特 此公告 。 附 件 :中国标 准创新贡 献奖管 理办法 ( 略) ( 质检总局 国家标 准委 2 0 1 6 年8 月2 9 日)

欧盟 允许 甲基异 噻唑啉酮 用于冲 洗型化妆 品

欧盟 修订 吡啶硫酮 锌在 护发产 品 中的使 用要求

关于调整化妆品进 口环节消费税的通知 ( 财关税

[ 2 0 1 6]4 8 号) 为 引导合 理消费 ,经 国务院批 准 ,海 关总署对化 妆 品的消 费税政策进行调整 ,现 将有关 问题通 知如 下:

一

2 0 1 6 年9 月7 日欧盟发布G / T B T / E U / 4 0 1 号通报 , 修订去屑护发产品中吡啶硫酮锌的使用要求。该通报

设备、容器和食品包装材料 的洗涤剂。新标准还提出 了原料和产品的技术要求。其中, 在原料要求中明确 了表面活性剂 、防腐剂 、着色剂 、香精等原料使用

2019进口关税税率表(最新)

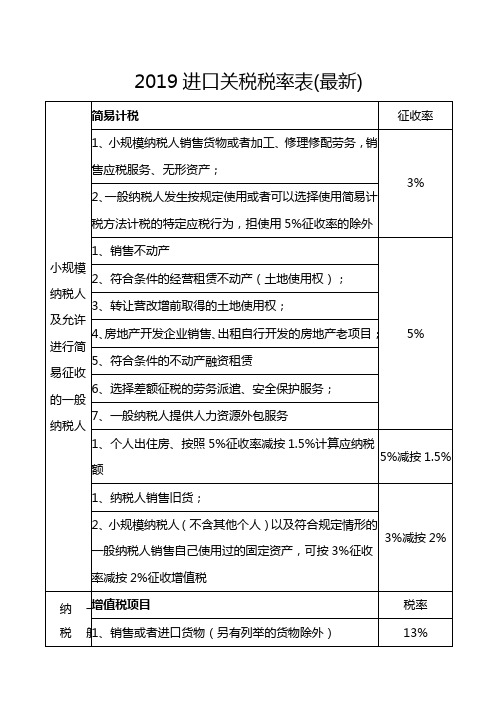

4、房地产开发企业销售、出租自行开发的房地产老项目;

5、符合条件的不动产融资租赁

6、选择差额征税的劳务派遣、安全保护服务;

7、一般纳税人提供人力资源外包服务

1、个人出住房、按照5%征收率减按1.5%计算应纳税额

5%减按1.5%

1、纳税人销售旧货;

3%减按2%

2、小规模纳税人(不含其他个人)以及符合规定情形的一般纳税人销售自己使用过的固定资产,可按3%征收率减按2%征收增值税

鉴证咨询服务、广播影视服务、上午辅助服务、其他现代服务

6%

有形动产租赁

13%

不动产租赁服务

9%

生活服务

文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务、其他生活服务

6%

销售无形资产

转让技术、商标、著作权、商誉、自然资源和其他权益性无形资产使用权或所有权

6%

转让土地使用权

9%

纳税人

9%

邮政服务

邮政普遍服务、邮政特殊服务、其他邮政服务

9%

电信服务

基础电信服务

9%

增值பைடு நூலகம்信服务

6%

建筑服务

工程服务、安装服务、修缮服务、装饰服务、其他建筑服务

9%

销售不动产

转让建筑物、构筑物等不动产所有权

9%

金融服务

贷款服务、直接收费金融服务、保险服务和金融商品转让

6%

现代服务

研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、

一 般 纳 税 人

增值税项目

税率

1、销售或者进口货物(另有列举的货物除外)

13%

2、销售劳务

销售或者进口

2023年消费税最新最全税率表

2023年消费税最新最全税率表简介

本文档旨在提供2023年最新的消费税税率表,以帮助人们了解不同商品和服务的消费税税率。

消费税税率表

以下是2023年不同商品和服务的消费税税率:

1. 食品和饮料

- 基本食品:5%

- 酒类:10%

- 甜食和零食:8%

2. 家居产品

- 家具:8%

- 家电:10%

- 家居装饰品:5%

3. 娱乐和文化

- 电影票:5%

- 游乐园门票:10%

- 音乐会门票:8%

4. 购物和服饰

- 服装和鞋子:5%

- 珠宝和手表:10%

- 化妆品:8%

5. 交通工具

- 汽车:10%

- 自行车:5%

- 摩托车:8%

6. 旅游和酒店

- 酒店住宿:5%

- 旅游套餐:8%

请注意,以上税率仅供参考,具体的税率可能会因地区和法律变化而有所不同。

在实际购买商品或享受服务前,请确认最新的消费税税率。

结论

消费税是一种广泛应用于商品和服务税收的形式。

了解不同商品和服务的消费税税率对于规划购买和消费预算非常重要。

希望本文档能帮助您了解2023年的消费税税率情况。

如有任何疑问或需要进一步的信息,请咨询当地税务机构或相关专业人士。

调整的化妆品进口环节消费税税目税率表

完税价格≥10元/毫升的,税率为15%

千克

件

3304990094

包装标注规格为“片”或“张”的其他含濒危植物成分美容品或化妆品

完税价格≥15元/片(张)的,税率为15%

千克

件

3304990096

包装标注含量以重量计的其他美容品或化妆品

完税价格≥10元/克的,税率为15%

千克

件

3304910000

包装标注含量以重量计的粉,不论是否压紧

完税价格≥10元/克的,税率为15%

千克

件

3304990011

包装标注含量以重量计的护肤品(包括防晒油或晒黑油,但药品除外)

完税价格≥10元/克的,税率为15%

千克

件

3304990012

包装标注含量以体积计的护肤品(包括防晒油或晒黑油,但药品除外)

包装标注含量以重量计的含濒危植物成分唇用化妆品

完税价格≥10元/克的,税率为15%

千克

件

3304100012

包装标注含量以体积计的含濒危植物成分唇用化妆品

完税价格≥10元/毫升的,税率为15%

千克

件

3304100013

包装标注规格为“片”或“张”的含濒危植物成分唇用化妆品

完税价格≥15元/片(张)的,税率为15%

千克

件

3304990097

包装标注含量以体积计的其他美容品或化妆品

完税价格≥10元/毫升的,税率为15%

千克

件

3304990098

包装标注规格为“片”或“张”的其他美容品或化妆品

完税价格≥15元/片(张)的,税率为15%

千克

件

进口环节消费税税目税率总表

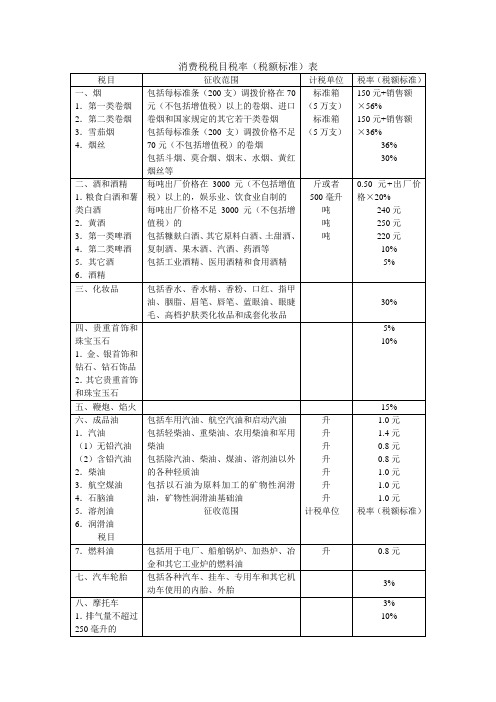

附件二:进口环节消费税税目税率总表ex税则号列商品名称税率备注21069020制造饮料用的复合酒精制品麦芽酿造的啤酒,进口完税价格≥5%250元/吨370美元/吨1千克22030000麦芽酿造的啤酒,进口完税价格<=0.988升370美元/吨22041000葡萄汽酒22042100小包装的鲜葡萄酿造的酒22042900其他包装的鲜葡萄酿造的酒22043000其他酿酒葡萄汁22051000小包装的味美思酒及类似酒22059000其他包装的味美思酒及类似酒220元/吨10%10%10%10%10%10%1千克22060010黄酒240元/吨=0.962升22060090其他发酵饮料22071000浓度在80%及以上的未改性乙醇22072000任何浓度的改性乙醇及其他酒精10%5%5% 20%+1元/22082000蒸馏葡萄酒制得的烈性酒1升=0.912千克千克22083000威士忌酒20%+1元/ex税则号列商品名称税率千克20%+1元/ 22084000朗姆酒及其他甘蔗蒸馏酒千克20%+1元/ 22085000杜松子酒千克20%+1元/ 22086000伏特加酒千克20%+1元/ 22087000利口酒及柯迪尔酒千克20%+1元/ 22089010龙舌兰酒千克20%+1元/ 22089020白酒千克酒精浓度在80%以下的未改性乙5%醇2208909020%+1元/其他蒸馏酒及酒精饮料千克24021000烟草制的雪茄烟40%备注1升=0.912千克ex税则号列商品名称烟草制的卷烟,每标准条进口完税价格≥50元人民币24022000烟草制的卷烟,每标准条进口完税价格<50元人民币烟草代用品制的卷烟,每标准条进口完税价格≥50元人民币24029000烟草代用品制的卷烟,每标准条进口完税价格<50元人民币烟草代用品制的雪茄烟24031000供吸用的烟草24039100“均化”或“再造”烟草其他烟草及烟草代用品的制品ex24039900(烟草精汁除外)车用汽油及航空汽油(铅含量每升不超过0.013克的)27101110车用汽油及航空汽油(铅含量每升超过0.013克的)税率45%+150元/标准箱30%+150元/标准箱45%+150元/标准箱30%+150元/标准箱40%30%30%30%1.0元/升1.4元/升备注1标准条=200支;1标准箱=5万支1千克=1.388升1千克27101120石脑油 1.0元/升橡胶溶剂油、油漆溶剂油、抽提=1.385升1千克27101130 1.0元/升溶剂油=1.282升0.8元/升,1千克27101911航空煤油暂缓征收=1.246升1千克27101921轻柴油0.8元/升=1.176升1千克271019225-7号燃料油0.8元/升=1.015升27101929其他柴油及其他燃料油0.8元/升1千克27101991润滑油 1.0元/升=1.126升27101992润滑脂27101993润滑油基础油27101999其他重油及重油制品生产食品、饮料用混合香料及制ex33021090品,按容量计酒精浓度在0.5%及以上33030000香水及花露水33041000唇用化妆品33042000眼用化妆品33043000指(趾)甲化妆品粉,不论是否压紧(痱子粉、爽身粉ex33049100除外)1.0元/升1.0元/升0.8元/升5%30% 30% 30% 30% 30%ex33049900其他美容化妆品(护肤品除外)36041000烟花,爆竹机动小客车用新的充气子午线轮胎40111000机动小客车用新充气非子午线轮胎客或货运车用新的充气子午线轮胎40112000客或货车用新的充气非子午线轮胎40114000摩托车用新的充气橡胶轮胎其他人字形胎面子午线轮胎40116100其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116200其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116300其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116900其他人字形胎面非子午线轮胎其他新的充气橡胶子午线轮胎4011920030%15%3%3%3%3%3%3%3%子午线轮胎是指在轮胎结构中,胎体帘子线按子午线方向排列,并有钢丝帘线排列几乎接近圆周方向的带束层束紧胎体的轮胎其他新的充气橡胶非子午线轮胎3%其他新的充气橡胶子午线轮胎40119300其他新的充气橡胶非子午线轮胎其他新的充气橡胶子午线轮胎40119400其他新的充气橡胶非子午线轮胎其他新的充气橡胶子午线轮胎40119900其他新的充气橡胶非子午线轮胎汽车用旧的充气橡胶子午线轮胎40122010汽车用旧的充气橡胶非子午线轮胎其他用途旧的充气橡胶子午线轮胎40122090其他用旧的充气橡胶非子午线轮胎汽车用实心或半实心子午线轮胎40129020汽车用实心或半实心非子午线轮胎其他用实心或半实心子午线轮胎40129090其他用实心或半实心非子午线轮胎40131000汽车轮胎用橡胶内胎40139090其他橡胶内胎0 3% 0 3% 0 3% 0 3%3% 0 3% 0 3% 3% 3%44091010针叶木地板条(块)44092910非针叶木地板条(块)44190031木制一次性筷子71011011未分级的天然黑珍珠71011019其他未分级的天然珍珠71011091其他天然黑珍珠71011099其他天然珍珠71012110未分级,未加工的养殖珍珠71012190其他未加工的养殖珍珠71012210未分级,已加工的养殖珍珠71012290其他已加工的养殖珍珠71031000未加工宝石或半宝石71039100经其他加工的红,蓝,绿宝石71039910经其他加工的翡翠71039990经其他加工的其他宝石或半宝石未加工合成或再造其他宝石半宝71042090石其他工业用合成或再造宝石半宝71049019石71049099其他非工业用合成宝石或半宝石71059000其他天然或合成宝石或半宝石粉5% 5% 5% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10%10% 10% 10%末其他贱金属为底的包贵金属制首71132090饰71161000天然或养殖珍珠制品71162000宝石或半宝石制品ex8702109220≤座≤23柴油客车8702109310≤座≤19柴油客车ex8702902020≤座≤23非柴油客车8702903010≤座≤19非柴油客车87032130排气量≤1升的小轿车87032140排气量≤1升的越野车87032150排气量≤1升,≤9座的小客车87032190排气量≤1升的其他车辆870322301升<排气量≤1.5升的小轿车870322401升<排气量≤1.5升的越野车1升<排气量≤1.5升,≤9座的小客87032250车1升<排气量≤1.5升的其他载人87032290车辆87032341 1.5升<排气量≤2升的小轿车87032342 1.5升<排气量≤2升的越野车10% 10% 10% 5% 5% 5% 5% 1% 1% 1% 1% 3% 3% 3%3% 5% 5%1.5升<排气量≤2升,≤9座的小客87032343车1.5升<排气量≤2升的其他载人87032349车辆870323512升<排气量≤2.5升的小轿车870323522升<排气量≤2.5升的越野车2升<排气量≤2.5升,≤9座的小客87032353车2升<排气量≤2.5升的其他载人87032359车辆87032361 2.5升<排气量≤3升的小轿车87032362 2.5升<排气量≤3升的越野车2.5升<排气量≤3升,≤9座的小客87032363车2.5升<排气量≤3升的其他载人87032369车辆870324113升<排气量≤4升的小轿车870324123升<排气量≤4升的越野车3升<排气量≤4升,≤9座的小客87032413车870324193升<排气量≤4升的其他载人车5% 5%9% 9% 9% 9% 12% 12% 12% 12% 25% 25% 25% 25%辆870324214升<排气量的小轿车870324224升<排气量的越野车870324234升<排气量,≤9座的小客车870324294升<排气量的其他载人车辆87033111排气量≤1升的小轿车87033119排气量≤1升的其他载人车辆870331211升<排气量≤1.5升的小轿车870331221升<排气量≤1.5升的越野车1升<排气量≤1.5升,≤9座的小客87033123车1升<排气量≤1.5升的其他载人87033129车辆87033211 1.5升<排气量≤2升的小轿车87033212 1.5升<排气量≤2升的越野车1.5升<排气量≤2升,≤9座的小客87033213车1.5升<排气量≤2升的其他载人87033219车辆870332212升<排气量≤2.5升的小轿车870332222升<排气量≤2.5升的越野车40% 40% 40% 40% 1% 1% 3% 3% 3%3% 5% 5% 5% 5% 9% 9%2升<排气量≤2.5升,≤9座的小客87033223车2升<排气量≤2.5升的其他载人87033229车辆87033311 2.5升<排气量≤3升的小轿车87033312 2.5升<排气量≤3升的越野车2.5升<排气量≤3升,≤9座的小客87033313车2.5升<排气量≤3升的其他载人87033319车辆870333213升<排气量≤4升的小轿车870333223升<排气量≤4升的越野车3升<排气量≤4升,≤9座的小客87033323车3升<排气量≤4升的其他载人车87033329辆870333614升<排气量的小轿车870333624升<排气量的越野车870333634升<排气量,≤9座的小客车870333694升<排气量的其他载人车辆87039000其他型排气量≤1升的其他载人车9% 9%12% 12% 12% 12% 25% 25% 25% 25% 40% 40% 40% 40% 1%辆其他型1升<排气量≤1.5升的其他载人车辆其他型1.5升<排气量≤2升的其他载人车辆其他型2升<排气量≤2.5升的其他载人车辆其他型2.5升<排气量≤3升的其他载人车辆其他型3升<排气量≤4升的其他载人车辆其他型4升<排气量的其他载人车辆电动汽车和其他无法区分排汽量的载人车辆排汽量≤50毫升摩拖车及脚踏两87111000用车50毫升<排汽量≤100毫升摩拖87112010车及脚踏两用车100毫升<排汽量≤125毫升摩拖87112020车及脚踏两用车3% 5% 9% 12% 25% 40% 0 3% 3% 3%125毫升<排汽量≤150毫升摩拖87112030车及脚踏两用车150毫升<排汽量≤200毫升摩拖87112040车及脚踏两用车200毫升<排汽量≤250毫升摩拖87112050车及脚踏两用车250毫升<排汽量≤400毫升摩托87113010车及脚踏两用车400毫升<排汽量≤500毫升摩托87113020车及脚踏两用车500毫升<排汽量≤800毫升摩托87114000车及脚踏两用车排汽量>800毫升摩托车及脚踏87115000两用车87119010电动摩托车及脚踏两用车排汽量≤250毫升摩拖车及脚踏两用车排汽量>250毫升摩托车及脚踏87119090两用车其他无法区分排汽量的摩托车及脚踏两用车3% 3% 3% 10% 10% 10% 10% 0 3% 10% 3%ex89039100机动帆船ex89039200汽艇娱乐或运动用其他机动船舶或快ex89039900艇机械指示式的贵金属电子手表,ex91011100进口完税价格≥10000元人民币/块光电显示式的贵金属电子手表,ex91011910进口完税价格≥10000元人民币/块其他贵金属电子手表,进口完税ex91011990价格≥10000元人民币/块自动上弦的贵金属机械手表,进ex91012100口完税价格≥10000元人民币/块非自动上弦贵金属机械手表,进ex91012900口完税价格≥10000元人民币/块机械指示式的其他电子手表,进ex91021100口完税价格≥10000元人民币/块光电显示式的其他电子手表,进ex91021200口完税价格≥10000元人民币/块ex91021900其他电子手表,进口完税价格≥10%10%10%20%20%20%20%20%20%20%20%长度大于8米小于90米10000元人民币/块其他自动上弦的机械手表,进口ex91022100完税价格≥10000元人民币/块其他非自动上弦的机械手表,进ex91022900口完税价格≥10000元人民币/块95063100全套高尔夫球棍95063200高尔夫球20% 20%10% 10%注:“ex"标识表示非全税目商品。

进口消费税怎么算

进⼝消费税怎么算进⼝货物消费税的应纳税额的计算公式:组成计税价格=(关税完税价格+关税)÷(1-消费税税费),应纳税额=组成计税价格×消费税税率。

⼀、进⼝计算⽅法《中华⼈民共和国消费税暂⾏条例实施细则》第⼋条规定纳税⼈进⼝的应税消费品,其纳税义务的发⽣时间,为报送进⼝的当天;第九条规定进⼝的应税消费品,为海关核定的应税消费品进⼝征税数量,申报进⼊中华⼈民共和国海关境内的应税消费品均应缴纳消费税。

进⼝货物的收货⼈或办理报关⼿续的单位和个⼈,为进⼝货物消费税的纳税义务⼈。

通过《进⼝环节消费税税⽬税率表》可以看到消费税最⾼可达45%的分类分项差别税率,决定了其在企业的避税筹划中占有重要的地位。

进⼝货物消费税的应纳税额的计算公式:组成计税价格=(关税完税价格+关税)÷(1-消费税税费)应纳税额=组成计税价格×消费税税率根据国内市场相同或类似货物进⼝是否需要缴纳进⼝环节消费税,分为以下两种情况:1、如不需缴纳进⼝环节消费税。

完税价格的计算公式为;完税价格=国内市场批发价格÷[1+进⼝关税税率+进⼝费⽤利润⽐率(20%)]。

其推导过程如下:完税价格=国内市场批发价格-进⼝关税-进⼝费⽤利润,则:国内市场批发价格=完税价格+进⼝关税+进⼝费⽤利润。

其中:进⼝关税=完税价格×进⼝关税税率; 进⼝费⽤利润=完税价格×进⼝费⽤利润⽐率(20%)。

则:国内市场批发价格=完税价格+完税价格×进⼝关税税率+完税价格×进⼝费⽤利润⽐率(20%),=完税价格×[1+进⼝关税税率+进⼝费⽤利润⽐率(20%)]。

由此得出:完税价格=国内市场批发价格÷(1+进⼝关税+进⼝费⽤利润⽐率20%)2、如需要缴纳进⼝环节消费税,还应从完税价格中扣除。

完税价格的计算公式为:完税价格=国内市场批发价格÷[1+进⼝关税税率+进⼝费⽤利润⽐率(20%)+(1+进⼝关税税率)÷(1-消费税率)×消费税率]⼆、进⼝货物的成交价格应当符合下列要求1、对买⽅处置或者使⽤进⼝货物不予限制,但是法律、⾏政规定实施的限制、对货物销售地域的限制和对货物价格⽆实质性影响的限制除外;2、进⼝货物的价格不得受到使该货物成交价格⽆法确定的条件或者因素的影响;3、卖⽅不得直接或者间接获得因买⽅销售、处置或者使⽤进⼝货物⽽产⽣的任何收益,或者虽然有收益但是能够按照《中华⼈民共和国海关审定进出⼝货物完税价格办法》第⼗⼀条第⼀款第(四)项的规定做出调整;4、买卖双⽅之间没有特殊关系,或者虽然有特殊关系但是按照《中华⼈民共和国海关审定进出⼝货物完税价格办法》第⼗七条的规定未对成交价格产⽣影响。

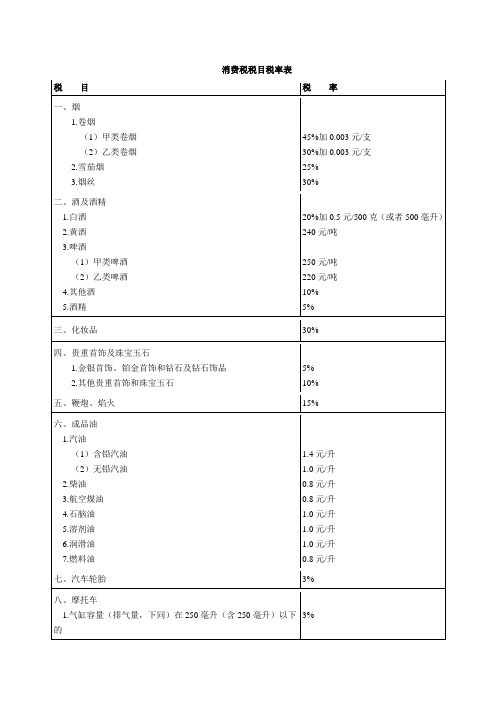

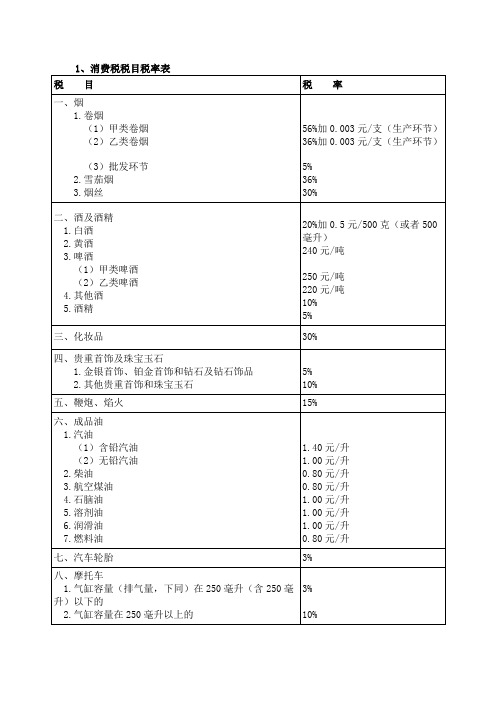

消费税税目与税率

消费税税目与税率一、税目现行消费税税目共有15个。

(一)烟凡是以烟叶为原料加工生产的产品,不论使用何种辅料,均属于本税目的征收范围。

本税目下设卷烟(包括进口卷烟、白包卷烟、手工卷烟和未经国务院批准纳人计划的企业及个人生产的卷烟)、雪茄烟、烟丝三个子目。

卷烟,是指将各种烟叶切成烟丝,按照配方要求均匀混合,加入糖,酒,香料等辅料,用白色盘纸,棕色盘纸,涂布纸或烟草薄片经机器或手工卷制的普通卷烟和雪茄型卷烟。

卷烟分为甲类卷烟和乙类卷烟。

甲类卷烟是指调拨价在70元(不含增值税)条以上(含70元)的卷烟,乙类卷烟是指调拨价在70元(不含增值税)/条以下的卷烟。

雪茄烟,是指以晾晒烟为原料或者以晾晒烟和烤烟为原料,用烟叶或卷烟纸、烟草薄片作为烟支内包皮,再用烟叶作为烟支外包皮,经机器或手工卷制而成的烟草制品。

按内包皮所用材料的不同可分为全叶卷雪茄烟和半叶卷雪茄烟。

雪茄烟的征收范围包括各种规格、型号的雪茄烟。

烟丝,是指将烟叶切成丝状、粒状、片状、末状或其他形状,再加入辅料,经过发酵、储存,不经卷制即可供销售吸用的烟草制品。

烟丝的征收范围包括以烟叶为原料加工生产的不经卷制的散装烟,如斗烟、莫合烟、烟末、水烟、黄红烟丝等。

(二)酒1.白酒,是指以各种粮食或各种干鲜薯类为原材料,经过糖化、发酵后,采用蒸馏方法酿制的白酒。

用甜菜酿制的白酒,比照白酒征税。

2.黄酒,是指以糯米、粳米、籼米、大米、黄米、玉米、小麦、薯类等为原料,经加温、糖化发酵、压榨酿制的酒。

由于工艺、配料和含糖量的不同,黄酒分为干黄酒、半干黄酒、半甜黄酒、甜黄酒4类。

黄酒的征收范围包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。

3.啤酒,是指以大麦或其他粮食为原料,加入啤酒花,经糖化、发酵、过滤酿制的含有二氧化碳的酒。

啤酒按照杀菌方法的不同,可分为熟啤酒和生啤酒或鲜啤酒。

啤酒的征收范围包括各种包装和散装的啤酒。

啤酒分为甲类啤酒和乙类啤酒。

每吨出厂价(含包装物及包装物押金)3000元(含3000元,不含增值税)以上的啤酒为甲类啤酒;每吨出厂价(含包装物及包装物押金)3000元(不含增值税)以下的啤酒为乙类啤酒。

调整的化妆品进口环节消费税税目税率表

千克

件

包装标注含量以重量计的其他美容品或化妆品

完税价格≥10元/克的,税率为15%

千克

件

包装标注含量以体积计的其他美容品或化妆品

完税价格≥10元/毫升的,税率为15%

千克

件

包装标注规格为“片”或“张”的其他美容品或化妆品

完税价格≥15元/片(张)的,税率为15%

完税价格≥15元/片(张)的,税率为15%

千克

件

包装标注含量以重量计的其他含濒危植物成分美容品或化妆品

完税价格≥10元/克的,税率为15%

千克

件

包装标注含量以体积计的其他含濒危植物成分美容品或化妆品

完税价格≥10元/毫升的,税率为15%

千克

件

包装标注规格为“片”或“张”的其他含濒危植物成分美容品或化妆品

完税价格≥15元/片(张)的,税率为15%

千克

件

包装标注含量以重量计的指(趾)甲化妆品

完税价格≥10元/克的,税率为15%

千克

件

包装标注含量以体积计的指(趾)甲化妆品

完税价格≥10元/毫升的,税率为15%

千克

件

包装标注规格为“片”或“张”的其他指(趾)甲化妆品

完税价格≥15元/片(张)的,税率为15%

调整的化妆品进口环节消费税税目税率表

商品编码

商品名称

进口消费税税率

第一计量单位

第二计量单位

包装标注含量以重量计的香水及花露水

完税价格≥10元/克的,税率为15%

千克

件

包装标注含量以体积计的香水及花露水

完税价格≥10元/毫升的,税率为15%

千克

件

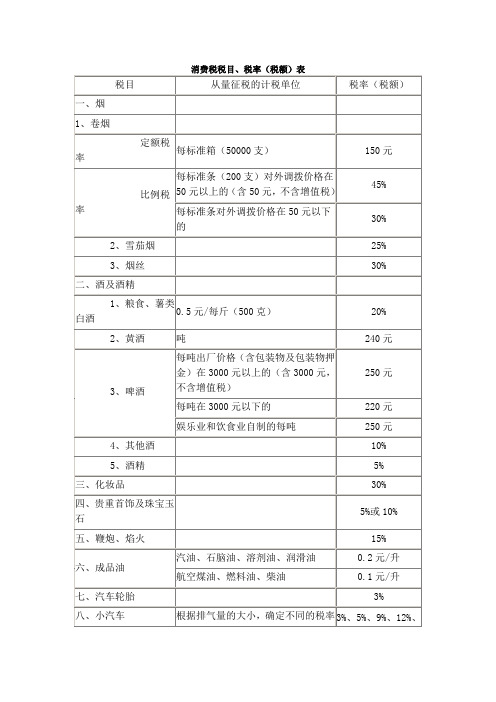

消费税税目税率表

税目

从量征税的计税单位

税率(税额)

一、烟

1、卷烟

定额税率

每标准箱(50000支)

150元

比例税率

每标准条(200支)对外调拨价格在50元以上的(含50元,不含增值税)

45%

每标准条对外调拨价格在50元以下的

30%

2、雪茄烟

25%

3、烟丝

30%

二、酒及酒精

1、粮食、薯类白酒

0.5元/每斤(、啤酒

每吨出厂价格(含包装物及包装物押金)在3000元以上的(含3000元,不含增值税)

250元

每吨在3000元以下的

220元

娱乐业和饮食业自制的每吨

250元

4、其他酒

10%

5、酒精

5%

三、化妆品

30%

四、贵重首饰及珠宝玉石

5%或10%

五、鞭炮、焰火

15%

六、成品油

汽油、石脑油、溶剂油、润滑油

0.2元/升

航空煤油、燃料油、柴油

0.1元/升

七、汽车轮胎

3%

八、小汽车

根据排气量的大小,确定不同的税率

3%、5%、9%、12%、15%、20%等

九、摩托车

3%、10%

十、高尔夫球及球具

10%

十一、高档手表

(10000元及以上/只)

20%

十二、游艇

10%

十三、木制一次性筷子

5%

十四、实木地板

5%

消费税税目税率表

三、化妆品(含高档护肤 30% 三、化妆品(含高档护肤 30% 护发) 四、贵重首饰 1、珠宝首饰及珠宝玉石 2、金银首饰 3、钻石及钻石饰品 五、鞭炮烟火 10% 10% 零售环节5 零售环节5% 零售环节5 零售环节5% 15% 15%

六、成品油 1、汽油 2、柴油 0.2 /升 /升 0.28/升 0.28/升

5% 9% 12% 12% 15% 15% 20% 20% 5%

十、高尔夫球及球具 十一、高档手表 十二、游艇 十三、木制一次性筷子 十四、实木地板

10% 10% 20% 2脑油、溶剂油 、润 30% 30% 滑油、燃料油 4、航空煤油 暂缓征收 七、汽车轮胎 3%

八、摩托车 1、250毫升以上的 250毫升以上的 2、250毫升以下的 250毫升以下的 九、小汽车 1、乘用车 (1)1.5升以下 1.5升以下 3% 10% 10% 3%

(2)1.5-2.0 1.5- (3)2.0-2.5 2.0- (4)2.5-3.0 2.5- (5)3.0-4.0 3.0- (6)4.0以上 4.0以上 2、中轻型商用客车

消费税税目税率表

税目 一、烟

税率

1、卷烟(每条50元以上) 45% 、卷烟(每条50元以上) 45% 2、卷烟(每条50元以上) 35% 、卷烟(每条50元以上) 35% 3、雪茄烟 4、烟丝 40% 40% 30% 30%

二、酒及酒精 1、粮食、薯类白酒 2、黄酒 3、啤酒 4、其他酒 5、酒精 20%;定额0.5/斤 20%;定额0.5/斤 240/吨 240/吨 250/吨 250/吨 10% 10% 5%

消费税税目税率表

消费税税目税率表税目税率一、烟1.卷烟(1)甲类卷烟(2)乙类卷烟2.雪茄烟3.烟丝45%加0.003元/支30%加0.003元/支25%30%二、酒及酒精1.白酒2.黄酒3.啤酒(1)甲类啤酒(2)乙类啤酒4.其他酒5.酒精20%加0.5元/500克(或者500毫升)240元/吨250元/吨220元/吨10%5%三、化妆品30%四、贵重首饰及珠宝玉石1.金银首饰、铂金首饰和钻石及钻石饰品2.其他贵重首饰和珠宝玉石5% 10%五、鞭炮、焰火15%六、成品油1.汽油(1)含铅汽油(2)无铅汽油2.柴油3.航空煤油4.石脑油5.溶剂油6.润滑油7.燃料油1.4元/升1.0元/升0.8元/升0.8元/升1.0元/升1.0元/升1.0元/升0.8元/升七、汽车轮胎3%八、摩托车1.气缸容量(排气量,下同)在250毫升(含250毫升)以下的3%2.气缸容量在250毫升以上的10%九、小汽车1.乘用车(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的(2)气缸容量在1.0升以上至1.5升(含1.5升)的(3)气缸容量在1.5升以上至2.0升(含2.0升)的(4)气缸容量在2.0升以上至2.5升(含2.5升)的(5)气缸容量在2.5升以上至3.0升(含3.0升)的(6)气缸容量在3.0升以上至4.0升(含4.0升)的(7)气缸容量在4.0升以上的2.中轻型商用客车1% 3% 5% 9% 12% 25% 40% 5%十、高尔夫球及球具10%十一、高档手表20%十二、游艇10%十三、木制一次性筷子5%十四、实木地板5%纳税人销售或者进口下列货物,税率为13%:1.粮食、食用植物油;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

消费税税目税率表

升

除汽油、柴油、煤油、溶剂油以外的各种轻质油

溶剂油

1.0元

升

石油加工生产的用于涂料和油漆生产、食用油加工、印刷油墨、皮革、农药、橡胶、化妆品生产的轻质油

润滑油

1.0元

升

以石油为原料加工的矿物性润滑油,矿物性润滑油基础油。植物性润滑油、动物性润滑油和化工原料合成润滑油不属于润滑油的征收范围。

燃料油、航空煤油

1.5升<气缸容量≦2.0升(含)

2.0升<气缸容量≦2.5升(含)

2.5升<气缸容量≦3.0升(含)

3.0升<气缸容量≦4.0升(含)

气缸容量>4.0升

十、高尔夫球及球具

10%

高尔夫球、高尔夫球杆及高尔夫球包(袋)等

十一、高档手表

20%

销售价格(不含增值税)每只在10000元(含)以上的各类手表

十二、游艇;

二、酒及酒精

1.白酒

定额税率

比例税率

2.黄酒

3.啤酒乙类

啤酒甲类

4.其他酒

5.酒精

0.5元

20%

240元

220元

250元

10%

5%

每斤或500ml

吨

每吨出厂价≦3000元的

每吨出厂价﹥3000元的,及娱乐、饮食业自制啤酒

应纳税额=销售数量×定额税率+销售额×比例税率

三、化妆品

30%

含成套化妆品,高档护肤类化妆品

10%

无动力艇、帆艇和机动艇

十三、木制一次性筷子

5%

十四、实木地板

5%

包括各类规格的实木地板、实木指接地板、实木复合地板及用于装饰墙壁、天棚的侧端面为榫、槽的实木装饰板、未经涂饰的素板

税种税目税率表

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

消费税税目税率

火,汽油,柴油,汽车轮胎,摩托车,小汽车十一大类。

一、将无铅汽油的消费税单位税额由每升0.2元提高到每升 1.0元;将含铅汽油的消费税单位税额由每升0.28元提高到每升 1.4元。

二、将柴油的消费税单位税额由每升0.1元提高到每升0.8元。

三、将石脑油、溶剂油和润滑油的消费税单位税额由每升0.2元提高到每升 1.0元。

四、将航空煤油和燃料油的消费税单位税额由每升0.1元提高到每升0.8元。

成品油消费税征收范围注释一、汽油汽油是指用原油或其它原料加工生产的辛烷值不小于66的可用作汽油发动机燃料的各种轻质油。

含铅汽油是指铅含量每升超过0.013克的汽油。

汽油分为车用汽油和航空汽油。

以汽油、汽油组分调和生产的甲醇汽油、乙醇汽油也属于本税目征收范围。

二、柴油柴油是指用原油或其它原料加工生产的倾点或凝点在-50至30的可用作柴油发动机燃料的各种轻质油和以柴油组分为主、经调和精制可用作柴油发动机燃料的非标油。

以柴油、柴油组分调和生产的生物柴油也属于本税目征收范围。

三、石脑油石脑油又叫化工轻油,是以原油或其它原料加工生产的用于化工原料的轻质油。

石脑油的征收范围包括除汽油、柴油、航空煤油、溶剂油以外的各种轻质油。

非标汽油、重整生成油、拔头油、戊烷原料油、轻裂解料(减压柴油VGO和常压柴油AGO)、重裂解料、加氢裂化尾油、芳烃抽余油均属轻质油,属于石脑油征收范围。

四、溶剂油溶剂油是用原油或其它原料加工生产的用于涂料、油漆、食用油、印刷油墨、皮革、农药、橡胶、化妆品生产和机械清洗、胶粘行业的轻质油。

橡胶填充油、溶剂油原料,属于溶剂油征收范围。

五、航空煤油航空煤油也叫喷气燃料,是用原油或其它原料加工生产的用作喷气发动机和喷气推进系统燃料的各种轻质油。

六、润滑油润滑油是用原油或其它原料加工生产的用于内燃机、机械加工过程的润滑产品。

润滑油分为矿物性润滑油、植物性润滑油、动物性润滑油和化工原料合成润滑油。

润滑油的征收范围包括矿物性润滑油、矿物性润滑油基础油、植物性润滑油、动物性润滑油和化工原料合成润滑油。

消费税税目、税率

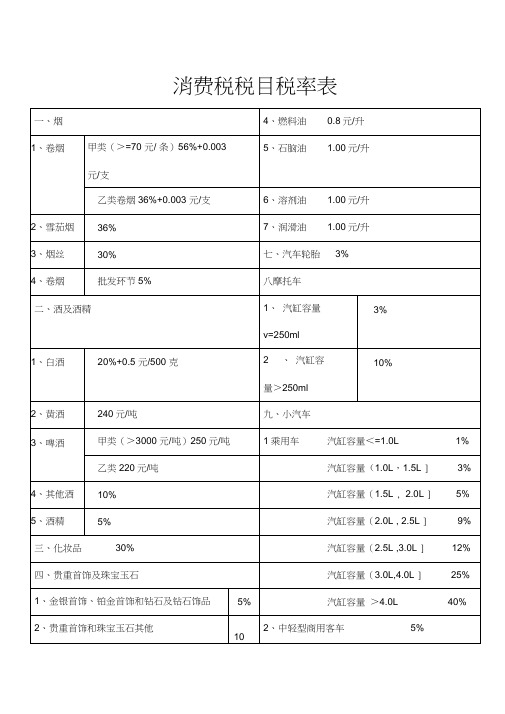

消费税税目、税率(一)税目消费税的征税范围包括烟、酒、化妆品等15个税目,有的税目还进一步划分若干子目。

具体征税范围如下:【法规】国税发【1993】第153号,财税[2014]93号,财税[2015]16号1.烟本税目下设卷烟(分生产环节和批发环节)、雪茄烟和烟丝3类。

卷烟的征税范围包括各种规格、型号的国产卷烟、进口卷烟、白包卷烟、手工卷烟等;雪茄烟的征税范围包括各种规格、型号的雪茄烟;烟丝的征税范围包括以烟叶为原料加工生产的不经卷制的散装烟,如斗烟、莫合烟、烟末、水烟、黄红烟丝等。

2.酒本税目下设粮食白酒、薯类白酒、啤酒、黄酒、其他酒5个子目。

酒是指酒精度在1度以上的各种酒类饮料,包括粮食白酒、薯类白酒、啤酒、黄酒和其他酒。

饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒,应当征收消费税;无醇啤酒比照啤酒征税;“果啤”属于啤酒,应征消费税。

3.化妆品本税目征税范围包括:香水、香水精、香粉、口红、指甲油、胭脂、眉笔、蓝眼油、眼睫毛、成套化妆品和高档护肤类化妆品等。

舞台、戏剧、影视演员化妆用的上妆油、卸妆油、油彩、发胶和头发漂白剂等,不属于本税目征收范围。

4.贵重首饰及珠宝玉石本税目征税范围包括:各种金银珠宝首饰和经采掘、打磨、加工的各种珠宝玉石。

5.鞭炮焰火本税目征税范围包括:各种鞭炮、焰火。

体育上用的发令纸、鞭炮引线不按本税目征税。

6.成品油本税目下设汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油7个子目。

【文本】专题材料:聚焦成品油税费改革7.摩托车本税目征税范围包括:轻便摩托车、摩托车。

摩托车包括:两轮车、边三轮车、正三轮车等。

发动机气缸容量250毫升(不含)以下的小排量摩托车不征收消费税。

8.小汽车本税目下设乘用车、中轻型商用客车子目。

乘用车征收范围包括含驾驶员座位在内最多不超过9个座位(含)的,在设计和技术特性上用于载运乘客和货物的各类乘用车。

中轻型商用客车征收范围包括含驾驶员座位在内的座位数在10至23座(含23座) 的,在设计和技术特性上用于载运乘客和货物的各类中轻型商用客车。

财政部、国家税务总局关于调整成品油进口环节消费税的通知

财政部、国家税务总局关于调整成品油进口环节消费税的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2008.02.25•【文号】财关税[2008]12号•【施行日期】2008.03.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】消费税正文财政部、国家税务总局关于调整成品油进口环节消费税的通知(财关税〔2008〕12号)海关总署:为进一步完善消费税政策,促进税收统一、公平,经国务院批准,对部分成品油消费税政策进行调整。

现就进口环节消费税调整有关问题通知如下:一、自2008年3月1日起,对进口溶剂油、石脑油、润滑油、燃料油恢复按法定税率征收消费税,具体税目税率见附件。

二、自2008年3月1日起至2010年12月31日止,对进口石脑油暂免征收消费税。

附件:成品油进口消费税税目税率表财政部国家税务总局二〇〇八年二月二十五日附件:成品油进口环节消费税税目税率表┌─┬─────┬───────────────────────┬────────┬───────────┐││税则号列│商品名称│税率│备注│├─┼─────┼───────────────────────┼────────┼───────────┤││27101120│石脑油│0.2元/升│1千克=1.385升│├─┼─────┼───────────────────────┼────────┼───────────┤││27101130│橡胶溶剂油、油漆溶剂油、抽提溶剂油│0.2元/升│1千克=1.282升│├─┼─────┼───────────────────────┼────────┼───────────┤││27101991│润滑油│0.2元/升│1千克=1.126升│├─┼─────┼───────────────────────┼────────┼───────────┤││27101922│5-7号燃料油│0.1元/升│1千克=1.015升│├─┼─────┼───────────────────────┼────────┼───────────┤│ex│ 27101929 │其他燃料油(蜡油除外)│0.1元/升│蜡油:350℃以下镏││││││出物体积百分比小││││││于20%,550℃以下镏││││││出物体积百分比大││││││于80%│├─┴─────┴───────────────────────┴────────┴───────────┤│注:“ex”标识表示非全税目商品│└────────────────────────────────────────────────────┘。

消费税税目税率表

三、化妆品30%

汽缸容量(2.5L ,3.0L]12%

四、贵重首饰及珠宝玉石

汽缸容量(3.0L,4.0L]25%

1、金银首饰、铂金首饰和钻石及钻石饰品

5%

汽缸容量>4.0L40%

2、贵重首饰和珠宝玉石其他

10

2、中轻型商用客车5%

%

五、鞭炮、焰火15%

十

卜、高尔夫球及球具(生产)10%

v=250ml

3%

1、白酒

20%+0.5元/500克

2、 汽缸容

量>250ml

10%

2、黄酒

240元/吨

九、小汽车

3、啤酒

甲类(>3000元/吨)250元/吨

1乘用车

汽缸容量<=1.0L1%

乙类220元/吨

汽缸容量(1.0L,1.5L]3%

4、其他酒

10%

汽缸容量(1.5L,2.0L]5%

5、酒精

5%

消费税税目税率表

一、烟

4、燃料油

0.8元/升

1、卷烟

甲类(>=70元/条)56%+0.003

元/支

5、石脑油

1.00元/升

乙类卷烟36%+0.003元/支

6、溶剂油

1.00元/升

2、雪茄烟

36%

7、润滑油

1.00元/升

3、烟丝

30%

七、汽Байду номын сангаас轮胎3%

4、卷烟

批发环节5%

八摩托车

二、酒及酒精

1、 汽缸容量

六、成品油

十

^一、高档手表(>10000元/只)20%

1、汽油

含铅汽油1.40元/升

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

其他未分级的天然珍珠

10%

71011091

其他天然黑珍珠

10%

71011099

其他天然珍珠

10%

71012110

未分级,未加工的养殖珍珠

10%

71012190

其他未加工的养殖珍珠

10%

71012210

未分级,已加工的养殖珍珠

10%

71012290

其他已加工的养殖珍珠

10%

71031000

ex

33049900

其他美容化妆品(护肤品除外)

30%

36041000

烟花,爆竹

15%

40111000

机动小客车用新的充气子午线轮胎

0

子午线轮胎是指在轮胎结构中,胎体帘子线按子午线方向排列,并有钢丝帘线排列几乎接近圆周方向的带束层束紧胎体的轮胎

机动小客车用新充气非子午线轮胎

3%

40112000

客或货运车用新的充气子午线轮胎

40129090

其他用实心或半实心子午线轮胎

0

其他用实心或半实心非子午线轮胎

3%

40131000

汽车轮胎用橡胶内胎

3%

40139090

其他橡胶内胎

3%

44091010

针叶木地板条(块)

5%

44092910

非针叶木地板条(块)

5%

44190031

木制一次性筷子

5%

71011011

未分级的天然黑珍珠

10%

1.0元/升

1千克=1.388升

车用汽油及航空汽油(铅含量每升超过0.013克的)

1.4元/升

27101120

石脑油

1.0元/升

1千克=1.385升

27101130

橡胶溶剂油、油漆溶剂油、抽提溶剂油

1.0元/升

1千克=1.282升

27101911

航空煤油

0.8元/升,暂缓征收

1千克=1.246升

27101921

5%

87029030

10≤座≤19非柴油客车

5%

87032130

排气量≤1升的小轿车

1%

87032140

排气量≤1升的越野车

1%

87032150

排气量≤1升,≤9座的小客车

1%

87032190

排气量≤1升的其他车辆

1%

87032230

1升<排气量≤1.5升的小轿车

3%

87032240

1升<排气量≤1.5升的越野车

10%

22071000

浓度在80%及以上的未改性乙醇

5%

22072000

任何浓度的改性乙醇及其他酒精

5%

22082000

蒸馏葡萄酒制得的烈性酒

20%+1元/千克

1升=0.912千克

22083000

威士忌酒

20%+1元/千克

22084000

朗姆酒及其他甘蔗蒸馏酒

20%+1元/千克

22085000

杜松子酒

10%

22042100

小包装的鲜葡萄酿造的酒

10%

22042900

其他包装的鲜葡萄酿造的酒

10%

22043000

其他酿酒葡萄汁

10%

22051000

小包装的味美思酒及类似酒

10%

22059000

其他包装的味美思酒及类似酒

10%

22060010

黄酒

240元/吨

1千克=0.962升

22060090

其他发酵饮料

5%

87032351

2升<排气量≤2.5升的小轿车

9%

87032352

2升<排气量≤2.5升的越野车

9%

87032353

2升<排气量≤2.5升,≤9座的小客车

9%

87032359

2升<排气量≤2.5升的其他载人车辆

9%

87032361

2.5升<排气量≤3升的小轿车

12%

87032362

2.5升<排气量≤3升的越野车

3%

87112010

50毫升<排汽量≤100毫升摩拖车及脚踏两用车

3%

87112020

100毫升<排汽量≤125毫升摩拖车及脚踏两用车

3%

87112030

125毫升<排汽量≤150毫升摩拖车及脚踏两用车

3%

87112040

150毫升<排汽量≤200毫升摩拖车及脚踏两用车

3%

87112050

200毫升<排汽量≤250毫升摩拖车及脚踏两用车

轻柴油

0.8元/升

1千克=1.176升

27101922

5-7号燃料油

0.8元/升

1千克=1.015升

27101929

其他柴油及其他燃料油

0.8元/升

27101991

润滑油

1.0元/升

1千克=1.126升

27101992

润滑脂

1.0元/升

27101993

润滑油基础油

1.0元/升

27101999

其他重油及重油制品

3%

87032250

1升<排气量≤1.5升,≤9座的小客车

3%

87032290

1升<排气量≤1.5升的其他载人车辆

3%

87032341

1.5升<排气量≤2升的小轿车

5%

87032342

1.5升<排气量≤2升的越野车

5%

87032343

1.5升<排气量≤2升,≤9座的小客车

5%

87032349

1.5升<排气量≤2升的其他载人车辆

未加工宝石或半宝石

10%

71039100

经其他加工的红,蓝,绿宝石

10%

71039910

经其他加工的翡翠

10%

71039990

经其他加工的其他宝石或半宝石

10%

71042090

未加工合成或再造其他宝石半宝石

10%

71049019

其他工业用合成或再造宝石半宝石

10%

71049099

其他非工业用合成宝石或半宝石

24021000

烟草制的雪茄烟

40%

ex

税则号列

商品名称

税率

备注

24022000

烟草制的卷烟,每标准条进口完税价格≥50元人民币

45%+150元/标准箱

1标准条=200支;1标准箱=5万支

烟草制的卷烟,每标准条进口完税价格<50元人民币

30%+150元/标准箱

24029000

烟草代用品制的卷烟,每标准条进口完税价格≥50元人民币

0.8元/升

ex

33021090

生产食品、饮料用混合香料及制品,按容量计酒精浓度在0.%

33041000

唇用化妆品

30%

33042000

眼用化妆品

30%

33043000

指(趾)甲化妆品

30%

ex

33049100

粉,不论是否压紧(痱子粉、爽身粉除外)

30%

12%

87033312

2.5升<排气量≤3升的越野车

12%

87033313

2.5升<排气量≤3升,≤9座的小客车

12%

87033319

2.5升<排气量≤3升的其他载人车辆

12%

87033321

3升<排气量≤4升的小轿车

25%

87033322

3升<排气量≤4升的越野车

25%

87033323

3升<排气量≤4升,≤9座的小客车

机械指示式的贵金属电子手表,进口完税价格≥10000元人民币/块

20%

ex

91011910

光电显示式的贵金属电子手表,进口完税价格≥10000元人民币/块

20%

ex

91011990

其他贵金属电子手表,进口完税价格≥10000元人民币/块

20%

ex

91012100

自动上弦的贵金属机械手表,进口完税价格≥10000元人民币/块

25%

87032421

4升<排气量的小轿车

40%

87032422

4升<排气量的越野车

40%

87032423

4升<排气量,≤9座的小客车

40%

87032429

4升<排气量的其他载人车辆

40%

87033111

排气量≤1升的小轿车

1%

87033119

排气量≤1升的其他载人车辆

1%

87033121

1升<排气量≤1.5升的小轿车

进口环节消费税税目税率总表

附件二:进口环节消费税税目税率总表

ex

税则号列

商品名称

税率

备注

21069020

制造饮料用的复合酒精制品

5%

22030000

麦芽酿造的啤酒,进口完税价格≥370美元/吨

250元/吨

1千克=0.988升

麦芽酿造的啤酒,进口完税价格<370美元/吨

220元/吨

22041000

葡萄汽酒

25%

87033329

3升<排气量≤4升的其他载人车辆

25%

87033361

4升<排气量的小轿车

40%

87033362

4升<排气量的越野车

40%

87033363

4升<排气量,≤9座的小客车

40%

87033369

4升<排气量的其他载人车辆

40%

87039000

其他型排气量≤1升的其他载人车辆