2019Q1中国第三方支付季度数据发布

综合支付行业数字化进程分析—易观:2019年第3季度中国第三方支付综合支付市场交易规模达628563

综合支付行业数字化进程分析—易观:2019年第3季度中国第三方支付综合支付市场交易规模达628563.3亿元人民币易观《中国第三方支付综合支付市场季度监测报告2019年第3季度》数据显示,2019年第3季度中国第三方支付机构综合支付业务的总体交易规模达628563.3亿元人民币,环比升高4.35%。

其中,支付宝、腾讯金融和银联商务分别以47.05%、33.77%和7.96%的市场份额位居前三位。

三者市场份额总和达到88.78%。

根据易观《中国第三方支付综合支付市场季度监测报告2019年第3季度》数据显示,2019年第3季度中国非金融支付机构综合支付业务的总体交易规模达628563.3亿元人民币,环比升高4.35%。

根据易观2019年第3季度中国第三方支付机构综合支付市场交易份额占比统计,支付宝、腾讯金融和银联商务分别以47.05%、33.77%和7.96%的市场份额位居前三位。

三者市场份额总和达到88.78%。

数据显示,综合支付三季度整体交易规模继续攀升,主要因为移动支付交易规模环比高速增长,加之互联网支付和银行卡收单行业整体规模稳定微增,综合支付整体交易规模增速环比提升。

第三季度,随着暑期的到来,航旅、教育、电商、餐饮等行业迎来了季节性快速增长期,进一步支撑了综合支付市场的整体规模。

预计随着第四季度步入传统电商销售旺季,综合支付交易规模预计将呈现进一步的涨幅。

相对于移动支付市场交易规模的持续攀升,三季度银行卡收单市场规模继续保持稳定,得益于其固有相对大额低频场景的无替代性以及线下收单机构联合银行不断在小额低频场景推出基于信用卡的优惠让利活动。

特别在餐饮、商超等行业银行正在加大市场投入,信用卡用户基数不断扩大,使用频率增长明显。

移动支付继续在三季度对整体市场交易规模做出巨大贡献,两大巨头支付宝和腾讯金融的数据均显示移动支付行业用户长尾效应正在显现,在用户规模见顶的前提下,用户交易频次和金额均保持高速增长,也印证了移动支付对交易场景的渗透率正在提升。

互联网金融产品实践_蚂蚁金服的商品经营模式

蚂蚁金服一.资产管理:1.核心资源:在商业模式画布中,核心资源作为决定我们实现价值主张效率的关键所在。

蚂蚁金服的核心资源主要在以下几个方面。

①品牌。

蚂蚁金服以“让信用等于财富”为愿景,致力于打造开放的生态系统,通过“互联网推进器计划”助力金融机构和合作伙伴加速迈向“互联网+”,为小微企业和个人消费者提供普惠金融服务。

依靠移动互联、大数据、云计算为基础,为中国践行普惠金融的重要实践。

2014年10月16日,小微金融服务集团以蚂蚁金融服务集团的名义正式成立,旗下业务包括支付宝、余额宝、招财宝、蚂蚁小贷和网商银行等。

截至至2016年4月28日,蚂蚁金服完成B 轮融资,估值超600亿美元。

2019年8月,“2019年中国互联网企业100强”发布,蚂蚁金服排名第五。

2020年1月9日,胡润研究院发布《2019胡润中国500强民营企业》,蚂蚁金融以市值10000亿元位列第5位。

②客户基础。

至2018年5月蚂蚁金服称其用户数量增长至6.22亿,管理的财富则达到人民币2.2万亿元。

这使得蚂蚁金服成为世界上最大的消费者财富管理平台。

③交易平台。

蚂蚁金服通过电脑版支付宝和移动端支付宝进行交易,这是一切业务展开的基础,通过平台向客户提供一系列的产品和服务,从而实现其价值主张。

④科技。

在2017年的云栖大会上公布自己了“BASIC”战略,即围绕Blockchain (区块链)、Aritificial intelligence(人工智能)、Security (安全)、IoT(物联网)和Cloud computing(云计算)五大领域,这些构成了蚂蚁金服技术开放的基石,在此基础上,延伸出风控、信用和连接的三大能力。

蚂蚁金服一直在向外界传递自己是一家科技公司的定位,并希望打破其在大众心中金融公司的印象。

据媒体披露,从收入结构看,2015年,蚂蚁金服的收入构成中,14%来自技术服务。

到2017年,技术服务占比上升至34%。

根据预测,到2021年时,蚂蚁金服的技术服务收入将上升至总收入的65%,超过支付收入成为第一大收入项。

2019年第一季度支付体系运行总体情况

2019年第一季度支付体系运行总体情况文中国人民银行支付结算司2019年第一季度支付业务统计数据显示,全国支付体系运行平稳,社会资金交易规模不断扩大,支付业务量保持稳步增长。

一、银行结算账户人民币银行结算账户数量稳步增长。

截至第一季度末,全国共开立人民币银行结算账户104.57亿户,环比增长3.23%,增速较上季度上升0.60个百分点。

单位银行结算账户数量小幅增长。

截至第一季度末,全国共开立单位银行结算账户6288.75万户,环比增长2.78%,增速上升0.40个百分点。

其中,基本存款账户4464.65万户,一般存款账户1443.44万户,专用存款账户362.14万户,临时存款账户18.52万户,分别占单位银行结算账户总量的70.99%、22.95%、5.76%和0.29%。

本季度全国基本存款账户增加129.67万户,一般存款账户增力Q35.56万户,专用存款账户增加4.69万户,临时存款账户减少0.04万户。

个人银行结算账户数量平稳增长。

截至第一季度末,全国共开立个人银行结算账户103.94亿户,较上季度末增加3.26亿户,环比增长3.24%,增速较上季度上升0.60个百分点。

人均|拥有账户数达7.45户。

二、非现金支付业务第一季度,全国银行业金融机构共办理非现金支付业务2665.54亿笔,金额931.68万亿元,同比 分别增长46.00%和0.12%。

(—)银行卡银行卡发卡量持续增长。

截至第一季度末,全国银行卡在用发卡数量77.73亿张,环比增长2.32%O其中,借记卡在用发卡数量70.83亿张,环比增长2.48%;信用卡和借贷合一卡在用发卡数量共计6.90亿张,环比增长0.63%o全国人均持有银行卡5.57张,其中,人均持有信用卡和借贷合一卡0.49张。

*自2045年起,支付体系运行总体情况按照《支付业务统计指标》金融行业标准披露支付业务数据。

1.指标涉及人均值时,人数使用国家统计局公布的2018年末全国大陆总人□439538万人,下同。

语法知识—经济生活—货币的产生的基础测试题附答案

解析:D

【解析】

【详解】

AB:从作用看,该纪念币作为我国的法定货币是财富的象征,从职能看,它具有价值尺度和流通手段两种基本职能,AB都体现了该纪念币的作用,但不是从根本上说的,排除。

C:从起源看,货币是商品交换长期发展的产物,但是货币和商品不是同时产生的,货币的出现要比商品晚得多,不是孪生兄弟,并且该纪念币是刚发行的,C观点错误。

②该纪念币的购买力是由国家规定的

③该纪念币能够充当商品交换的媒介

④其本质是一般等价物,具有货币职能

A.①②B.②③C.①④D.③④

11.有人认为,商品和货币是一对孪生兄弟。这一说法没有看到

①货币的出现要比商品晚得多

②货币有助于商品流通

③购买商品需要使用货币

④货币是商品交换发展到一定阶段的产物

A.①②B.①④C.②③D.③④

②:数字货币并不能减少流通中的货币量抑制通货膨胀,②错误。

④:数字货币与微信支付等电子支付本质是不相同的,④错误。

故本题选B。

10.D

解析:D

【详解】

③④:中国人民银行发行的该套纪念币,均为中华人民共和国法定货币。该纪念币能够充当商品交换的媒介,其本质是一般等价物,具有货币职能,③④符合题意。

14.迄今为止,货币形式经历了金银条块、金属铸币、纸币、电子货币这几个阶段的发展。下列对其认识正确的是

①金银条块—使商品交换得以出现

②金属铸币—推动了商品的流通

③电子货币一未改变货币的本质

④纸币一具有货币的所有职能

A.①③B.①④C.②③D.②④

15.纸币是由国家发行并强制使用的,这就是说( )

①国家可以任意发行纸币 ②纸币的面值是由国家决定的

①金银具有最适合充当一般等价物的优点 ②因为各国普遍接受金银,所以产生了货币

支付宝的起源与发展 案例分析

电子政务与电子商务安全

四川大学

3.支付宝现状

2019年7月,独立第三方机构艾 瑞发布的2019Q1中国第三方移动支 付交易规模市场份额显示,支付宝继 续占据中国第三方移动支付市场最大 份额,超过第2到第9名的总和。

2010年4月阿里巴巴集团宣布将在未来五年内继续向支付宝平台投资50 亿元人民币。同年11月支付宝启动“聚生活”战略,即建设无形的开放, 从“缴费服务”向“整合生活资源”进行战略转型。 2010年12月,支付宝用户突破5.5亿,除淘宝和阿里巴巴外,支持使用支 付宝交易服务的商家已经超过46万家,同时支付宝推出“快捷支付”, 用户无需开通网银便可用银行卡进行网上交易支付(目前合作银行80家 左右)。

这种支付模式是针对我国信用体系不完善的情况下应运而生的,它有效地解 决了现在电子商务发展的支付瓶颈和信用瓶颈,有力地推动了我国电子商务的发 展。

电子政务与电子商务安全

四川大学

5.支付宝多功能服务体系

支付宝,支付宝在不断地发展和完善中,产生各种的服务体系,在人们的日常 生活中起到不可替代的作用。支付宝服务体系如下:

电子政务与电子商务安全

四川大学

6.结论和启示

支付宝是为解决电子商务担保交易而产生,在其后的发展中,他 的服务业务贴合人们的生活和消费心理,一步步进入大众的视线,到 今天领先于其他第三方支付平台。支付宝的成功在于抓住商机并不断 地创新,他的商业模式和盈利模式对其他电子商务领域的运营者,是 一个很好的借鉴,任何事物在不断地创新中才能更好,存在更长久。 虽然支付宝仍存在缺陷,但这些问题都会在经济发展中慢慢探索,在 不断创新中被解决。

浅析第三方支付的现状和发展趋势—以支付宝为例

摘要随着互联网技术的极速发展,在各个方面人们的生活也得到了极大的便利,而交易方式也从传统的线下交易,渐渐转变为线上交易,在这一改变的环境下,一种新的支付方式开始兴起——第三方支付平台支付。

第三方支付凭借着简单便捷的操作受到人民的极大欢迎,开始快速崛起,成为了人们现在生活必不可少的应用,支付宝便是在众多第三方支付平台中的典型代表。

本文集中阐述了第三方支付的相关含义,围绕着以支付宝为代表的第三方支付如今的发展现状做了相应的分析,分析了如今第三方支付发展中遇到的各种问题,并就此提出相对应的对策,并对第三方支付以后的发展做出的预测。

本文运用了文献调查法进行专题分析。

全文分四个部分:第一部分,是讨论了第三方支付的含义,并对现在第三方支付的发展现状做出分析,第二部分,找出行业发展中的问题,第三部分,根据前面的问题做出对策,最后,是对第三方支付未来的发展方向做了展望与分析。

本文主要创新体现在利用了大量真实数据来突显出如今第三方支付发展的现状,并且结合了真实的事例,来说明第三方支付行业存在的问题,结合问题提出相应的对策。

关键词:第三方支付支付宝发展现状未来趋势ABSTRACTWith the rapid development of Internet technology, people's life has been greatly facilitated in all aspects, and the transaction mode has gradually changed from the traditional offline transaction to online transaction. In this changing environment, convenient third-party payment platform payment starts to rise. Third-party payment, with its simple and convenient operation, has been greatly welcomed by the people and started to rise rapidly, becoming an indispensable application in People's Daily life. Among the numerous third-party payment platforms, alipay is a typical representative of them.This article focused on the third-party payment of related concept and connotation, around by pay treasure to the development status of third-party payment now do the corresponding analysis, analysis of the third-party payment now all sortsof problems encountered in the development, and puts forward the corresponding countermeasures, and to make predictions on the development of third-party payment later.This paper uses the literature survey method to analyze the topic. The full text is divided into four parts: the first part, it is discussed the connotation of third-party payment, and now the third party payment development present situation analysis, the second part, find out problems in the development of industry, the third part, countermeasures according to the previous question, finally, is for the future of the third party payment development direction were discussed and analyzed.The main innovation of this paper is to use a large number of real data to highlight the current situation of the development of third-party payment, and combined with real examples to illustrate the problems in the third-party payment industry, combined with the problems to propose corresponding countermeasures.Key words: Third party payment Alipay Current Status of development Future trends目录一、引言 (3)(一)选题背景及意义.......................... 错误!未定义书签。

2019Q4中国第三方移动支付市场数据发布报告PPT模板

来源:艾瑞研究院自主研究绘制。 ©2020.4 iResearch Inc

仅供参考

2

2020Q1对第三方移动支付影响分析

短期对线下扫码市场负向影响大,长期有利用户进一步下沉

短期内,第三方移动支付市场中只有线下扫码支 付市场的交易规模会受到大幅影响,但该效应存 续时间短,尤其在各地通过发放“消费券“的刺 激下,扫码支付规模预计在二季度回升。

2020Q1数据预测分析:短期对线下扫码负向影响大,长期有利用户进一步下沉 预 计第三方移动支付交易规模下降至56.7万亿,与去年同期相比增速约2.3%,与 2019年第4季度相比环比下降约5.1%。

预计线下扫码支付市场交易规模降至约6.6万亿,环比下降约31.1%,但交易规模减 少只是由于疫情期间用户支付行为受限,短期内不会改变扫码支付的用户习惯。

100% 80% 60%

3.1% 13.7%

16.3%

66.9%

2018Q1-2020Q1中国第三方移动支付交易规模结构

2.6% 17.0%

2.6% 18.6%2源自3% 20.8%2.1% 19.2%

2.9% 21.4%

2.2% 22.2%

2.2% 24.5%

17.2% 63.3%

17.1% 61.7%

中国第三方移动支付市场数据 发布报告

2019Q4 & 2020Q1e

摘要

第三方移动支付:交易规模稳定增长,消费板块表现亮眼 2019年第4季度,中国第三方移动支付市场保持平稳发展,交易规模约为59.8万亿 元,同比增速为13.4%。移动消费板块表现亮眼,板块占比由上季度的22.2%增加 至24.5%。支付宝、财付通分别占据了55.1%和38.9%的市场份额。

仅供参考

2019年第三方支付行业分析报告

2019年第三方支付行业分析报告2019年3月目录一、第三方支付的分类 (4)二、第三方支付市场空间 (5)(一)第三方支付规模巨大,空间是否接近天花板 (5)(二)透过总量看结构,消费类支付占比较低,实际渗透率不高 (6)(三)国际对比,第三方支付仍有较大提升空间 (8)三、行业成长性:供需与技术双重驱动,增值业务提升盈利能力 . 11(一)需求端:地域的下沉及目标人群的扩大驱动行业成长 (12)(二)供给端:支付设备持续渗透及综合成本下降,带来第三方支付可获得性提升 (13)(三)技术驱动:以人脸识别为代表的生物识别支付有望引领新一轮增量需求 (15)(四)增值服务有望进一步提升盈利能力 (17)四、新国都:第三方支付步入成长新阶段 (18)(一)业务升级顺利推进,营收、净利步入快速增长期 (18)(二)收购嘉联支付,支付生态链进一步完善 (19)(三)增值服务有效拓展,支付业务步入成长新阶段 (21)第三方支付的分类。

第三方支付为非金融机构支付服务,是指非金融机构在收付款人之间作为中介机构提供下列部分或全部货币资金转移服务,包括网络支付、预付卡的发行与受理、银行卡收单、中国人民银行确定的其他支付服务。

常见的第三方支付包括银行卡收单、移动支付、互联网支付。

第三方支付规模和发展空间。

近年,我国第三方支付持续保持快速增长,直观来看,第三方支付已经在大部分消费场景有了充分的渗透。

其实,第三方支付的构成包括多个方面,包括大量的个人投资、还款、转账类的业务,其庞大的体量使得第三方支付规模看起来很大,掩盖了消费领域无卡支付的真实水平。

支付宝与腾讯在支付领域占据巨大的市场份额也主要是由于金融与个人业务类的贡献,线下无现金支付的占比并没有那么高。

据此粗略测算居民消费中第三方支付的占比不到50%。

国际对比,第三方支付仍有较大提升空间。

无现金支付是经济发展的趋势,随着银行卡、支票等支付方式的普及,欧美发达国家的无现金支付率先进入到较高的阶段。

2020年中国第三方支付数据发布报告

线下扫码支付交易规模(万亿元)

来源:综合企业及专家访谈,根据艾瑞统计模型核算。 ©2020.6 iResearch Inc.

线下扫码支付交易规模环比增速(%)

w

9

二维码收单市场交易规模

助力小微商户智能化升级,收单企业百舸争流,奋楫者先

线下扫码支付市场中,按照商户收款码是否为个人码,可以分为二维码转账和二维码收单两种交易类型。个人码开通方便 快捷,在2017-2018年线下扫码快速普及阶段增长迅速。然而,时至2019年,线下扫码支付市场进入平稳增长阶段,收 单服务商开始大力推进对中长尾小微商户的收单服务,使其从个人码收款商户转变为二维码收单商户,并在收单服务之上 叠加其他数字化服务,助力小微商户智能化升级,使其获取更多资金、营销等方面的支持。虽然收单市场参与者众多,但 以美团、拉卡拉、京东支付为代表的部分企业已经形成较强卡位优势,有望在最终角逐中成长为二维码收单市场的巨头。

©2020.6 iResearch Inc.

w

6

细分竞争格局:移动消费板块集中度高

ATJ三家占据移动消费板块95%以上市场份额

尽管受到较强的疫情冲击,2020年第1季度,移动消费板块仍然占据着第三方移动支付交易规模中18.7%的份额。并且, 移动消费行为是培养用户心智的重要阵地,有利于用户行为向移动金融、个人应用两个板块扩展。目前,移动消费板块被 支付宝、财付通和京东支付共同占据95.9%的市场份额,市场集中度高。头部三家在消费板块又具有不同的优势场景:支 付宝和京东支付分别具有淘系电商平台和京东商城作为线上消费场景的重要组成部分,而财付通则通过外部合作的方式占 据着拼多多等头部电商平台的部分交易额;线下消费板块,支付宝和财付通占据着C端用户扫码支付垄断地位,但京东支 付从商户侧的发力使得其在商户服务市场具备更多赋能空间。

移动支付行业数字化进程分析—易观:2019年第3季度中国第三方支付移动支付市场交易规模518886亿元人民币

移动支付行业数字化进程分析—易观:2019年第3季度中国第三方支付移动支付市场交易规模518886亿元人民币易观发布的《中国第三方支付移动支付市场季度监测报告2019年第3季度》数据显示,2019年第三季度,中国第三方支付移动支付市场交易规模达518886亿元人民币,环比升高5.68%。

其中,支付宝以53.58%的市场份额继续夺得移动支付头名,腾讯金融第三季度市场份额达到39.53%,位列市场第二位。

易观分析:根据易观发布的《中国第三方支付移动支付市场季度监测报告2019年第3季度》数据显示,2019年第三季度,中国第三方支付移动支付市场交易规模达518886亿元人民币,环比升高5.68%。

易观分析认为,2019年第三季度行业整体交易规模增幅符合预期,移动支付继续保持对线上线下高频交易场景的渗透,在移动支付用户整体达到一定量级的背景下,单个用户的交易频率和交易金额不断攀升,带动了移动支付整体交易规模持续增长。

三季度理财、航旅、教育、电商、餐饮等行业移动支付交易规模继续增长。

虽然金融监管对于部分中小平台互金从业者影响较大,但头部平台型机构资产管理规模继续保持稳健增长。

暑期的到来,教育、航旅、线下餐饮等行业进入传统旺季,移动支付厂商开启线上线下联合营销服务,令行业渗透率逐步提高。

可以看到,平台型支付机构三季度对出行场景的开拓力度加大,其涉及公交、地铁、网约车等各种交通工具。

区域渗透出现逆城市化现象,三四五线城市成为争夺重点。

平台通过出行场景的流量,进行线上线下资源联动匹配,以网状式铺开,带动用户向更多元等消费场景转化。

此类现象进一步说明,移动支付由线下带动线上消费的趋势加速,移动支付线上线下一体化程度加深。

值得注意的是,三季度支付厂商对于线下商业数字化改造提速:服务行业逐渐拓展到医药、美妆、生鲜、母婴、农产品等多个细分行业;服务范围也正在从单一支付通道服务转化为以支付为基础的整体行业解决方案,服务深度和广度均大大增加。

2019Q1中国第三方支付季度数据发布

©2019.7 iResearch Inc.

仅供参考

2

2019Q1第三方移动支付交易规模结构

个人应用占比提高,移动金融板块持续回暖

2019年第一季度,受到春节因素影响,第三方移动支付用户间红包转账等交易行为增加,第三方移动支付交易规模结构中 的个人应用板块占比从2018Q4的60.0%上涨至2019Q1的61.3%;同时,由于“双十一”效应的回落,加之春节期间商业 推广力度较弱,移动消费板块占比由2018Q4的20.8%下降至2019Q1的19.2%。值得注意的是,2019年一季度移动金融 板块保持回暖态势,这主要得益于头部市场参与者在互联网理财领域的持续发力。

第三方移动支付2019Q1 交易规模达55.4万亿

2019年

2019Q1第三方移动支付交易规模

2019Q1第三方移动支付交易规模达到55.4万亿元

2019年第一季度,中国第三方移动支付交易规模达到55.4万亿元,同比增速为24.7%。2018年一季度起至2019年一季度, 第三方移动支付交易规模的同比增速持续放缓。艾瑞分析认为,伴随着用户移动支付习惯的建立以及移动支付场景覆盖率 的不断提高,我国移动支付市场交易规模已经结束了快速增长期,进入到了稳步增长阶段。

100% 80% 60%

3.1% 13.7%

16.3%

2018Q1-2019Q1中国第三方移动支付交易规模结构

2.6% 17.0%

2.6% 18.6%

2.3% 20.8%

2.1% 19.2%

17.2%

17.1%

16.9%

17.4%

40% 20%

66.9%

63.3%

61.7%

60.0%

61.3%

0% 2018Q1

2019Q4中国第三方移动支付市场数据发布报告

2020Q1数据预测分析:短期对线下扫码负向影响大,长期有利用户进一步下沉 预 计第三方移动支付交易规模下降至56.7万亿,与去年同期相比增速约2.3%,与 2019年第4季度相比环比下降约5.1%。

预计线下扫码支付市场交易规模降至约6.6万亿,环比下降约31.1%,但交易规模减 少只是由于疫情期间用户支付行为受限,短期内不会改变扫码支付的用户习惯。

2018Q1-2020Q1中国第三方移动支付交易规模

95.7% 44.4

65.2% 44.8

54.0% 48.6

35.4% 52.7

24.7% 55.4

22.6% 55.0

15.2% 56.0

13.4% 59.8

2.3% 56.7

2018Q1 2018Q2 2018Q3 2018Q4 2019Q1 2019Q2 2019Q3 2019Q4 2020Q1e

交易额规模(万亿元)

同比增长率(%)

注释:1.自2016年第1季度开始计入C端用户主动发起的虚拟账户转账交易规模,历史数据已做相应调整; 2.统计企业中不含银行,仅指规模以上非金融机构支付企业;3.艾瑞根据 最新掌握的市场情况,对历史数据进行修正。 来源:综合企业及专家访谈,根据艾瑞统计模型核算。

©2020.4 iResearch Inc.

仅供参考

3

中国第三方移动支付市场发展情况分析及预测 1

• 2018Q1-2020Q1第三方移动支付交易规模 • 2018Q1-2020Q1第三方移动支付交易规模结构 • 2019Q4第三方移动支付市场竞争格局

中国移动支付细分市场发展情况分析及预测

2

4

第三方移动支付交易规模

预计疫情对一季度消费板块影响大,行业规模预计迎来微降

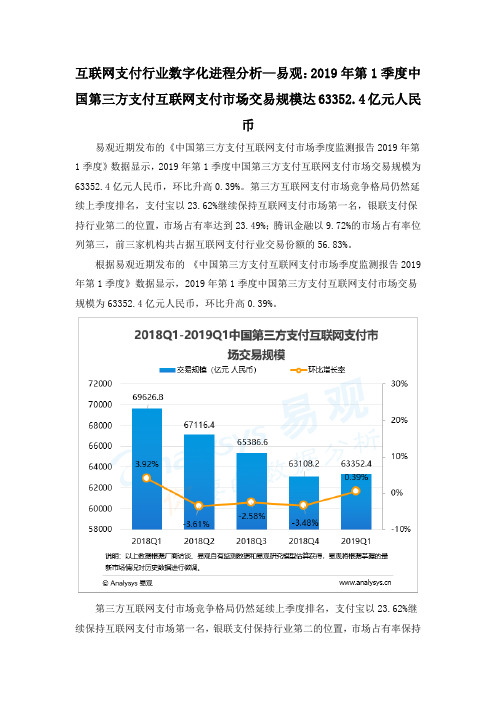

互联网支付行业数字化进程分析—易观:2019年第1季度中国第三方支付互联网支付市场交易规模达6335

互联网支付行业数字化进程分析—易观:2019年第1季度中国第三方支付互联网支付市场交易规模达63352.4亿元人民币易观近期发布的《中国第三方支付互联网支付市场季度监测报告2019年第1季度》数据显示,2019年第1季度中国第三方支付互联网支付市场交易规模为63352.4亿元人民币,环比升高0.39%。

第三方互联网支付市场竞争格局仍然延续上季度排名,支付宝以23.62%继续保持互联网支付市场第一名,银联支付保持行业第二的位置,市场占有率达到23.49%;腾讯金融以9.72%的市场占有率位列第三,前三家机构共占据互联网支付行业交易份额的56.83%。

根据易观近期发布的《中国第三方支付互联网支付市场季度监测报告2019年第1季度》数据显示,2019年第1季度中国第三方支付互联网支付市场交易规模为63352.4亿元人民币,环比升高0.39%。

第三方互联网支付市场竞争格局仍然延续上季度排名,支付宝以23.62%继续保持互联网支付市场第一名,银联支付保持行业第二的位置,市场占有率保持在23.49%;腾讯金融以9.72%的市场占有率位列第三,前三家机构共占据互联网支付行业交易份额的56.83%。

易观分析认为,一季度互联网金融、网络借贷、消费金融等行业的持续回暖,整体交易量相较前几个季度继续有较大规模提升,为互联网支付交易规模的增长奠定了坚实基础,使互联网支付行业交易规模得以环比提高。

此外,受益于头部支付厂商对于网络支付的场景的不间断开拓,特别对于网贷、商旅、理财、游戏、培训、消费金融等互联网支付重点行业的开拓进一步加深,行业解决方案的竞争进入白热化,带动此类平台互联网支付用户活跃度提升,从而进一步带动了互联网在线支付行业整体交易规模的增长。

同时,受到季度规律影响,本季度电商零售市场进入淡季,缺乏“电商购物节”等促销活动的有力支撑,加之春节假日以及物流的影响,在一定程度上影响了行业整体交易规模的回暖速度。

宝付本季度保持自身的竞争优势,继续以支付为核心,深入不同的场景打造多元化的“支付+”增值服务,形成了消费金融、信托、金融租赁、互联网保险、物流、航旅、跨境几大业务模块均衡发展的模式,其中针对持牌金融公司的交易规模增量明显,带动了整体交易规模的显著上升。

【精品报告】中国第三方支付行业数据发布-艾瑞-2020.03-10页

联动优势

0.6% 京东支付

快钱 0.6%

0.9% 壹钱包

易宝 0.5%

银联商务 0.3%

苏宁支付 0.2% 其他 1.4%

1.5%

财付通 38.9%

支付宝 55.1%

注释:1. 因目前第三方支付企业实际业务具有多元化、集团化、跨行业的特征,核算数据仅代表艾瑞针对支付交易规模这一业务维度的观点;2. 交易规模统计口径为C端用户在移动 端主动发起的C2C、B2C、B2B2C单边交易规模,不包括资金归集等B2B业务;3. 交易规模核算范围为移动消费(移动电商、移动游戏、移动团购、网约车、移动航旅、二维码扫 码)、移动金融(货币基金、P2P、其他口径内移动金融产品)、个人应用(信用卡还款、银行卡间转账、银行卡至虚拟账户转账、虚拟账户间转账)、其他(生活缴费、手机充 值、其他口径内交易);4. 艾瑞根据最新掌握的市场情况,对历史数据进行调整;5. 部分企业处于缄默期,经与企业协商,艾瑞在发布企业交易规模时不对其业务情况进行单独披 露。 来源:综合市场公开信息、企业及专家访谈,根据艾瑞统计模型核算。

104.1%

2017Q1-2019Q4中国线下扫码支付交易规模

第三方移动支付2019Q4 交易规模约59.8万亿

2019年

2019Q4第三方移动支付交易规模

2019Q4第三方移动支付交易规模约为59.8万亿元

2019年第4季度,中国第三方移动支付交易规模约为59.8万亿元,同比增速为13.4%。 2018年第1季度以来,第三方移动 支付交易规模的同比增速持续放缓。艾瑞分析认为,伴随着用户移动支付习惯的建立以及移动支付场景覆盖率的不断提高, 我国移动支付市场交易规模已经结束了快速增长期,进入到了稳步增长阶段。

组织变革后,京东交2019年首份成绩单

组织变革后,京东交2019年首份成绩单作者:浪鹰来源:《电脑报》2019年第19期5月10日,京东发布2019年第一季度业绩报告,一扫连月来的颓势。

财报数据显示,京东在非美国通用会计准则(Non-GAAP)下净利润同比大幅增长215%,达33亿元,实现连续13个季度的盈利;在美国通用会计准则(GAAP)下净利润同比大幅增长380%,高达73亿元。

从财报核心数据来看,它在营收、净利润、用户规模方面继续保持同比增长。

各项盈利表现均创下了自2014年上市以来的最高纪录。

同时,净收入达1211亿元,高于市场预期。

财报还侧面回应了裁员风波。

截至第一季度末,京东共有超17.9万名正式员工,较去年同期增长1.6万人,环比净增加超1000人——按73亿元净利润计算,京东第一季度人均赚了4万多元。

另外,财报数据之外还公布了一个颇受外界关注的消息:腾讯与京东就微信入口的合同续签问题终于尘埃落定,京东公开表示已与腾讯达成新一轮战略合作。

组织变革初见成效京东Q1交出的首份成绩单,与京东此前进行的一系列组织变革动作密不可分。

根据记者了解,从去年底到2019年第一季度,京东有了诸多大动作,不论是大刀阔斧的高层人事调整,还是组织架构的组织变革等做法,都可以看出京东在公司内部确实是在整顿一些不良的风气,重整公司的发展步伐,给外界传达出京东重新出发的决心跟勇气。

2018年12月21日晚间,京东商城发布了组织架构调整公告,这是京东2018年内进行的第二次组织架构调整,也是京东发展过程中最为激进、彻底的一次组织变革。

今年1月底,京东宣布将京东商城升级为零售子集团,未来京东集团将出现京东零售、京东物流、京东数字科技三驾马车齐头并进的态势。

2月1日,刘强东在新年贺信中说,京东正在推动“小集团,大业务”的转型,将全力践行“有能者上,有力者为”的人才任用机制;2月19日的京东集团开年大会上,京东宣布2019年将末位淘汰10%的副总裁级别以上的高管。

第三方支付市场数据分析报告

二维码收单市场:助力小微商户智能化升级,收单企业百舸争流,奋楫者先 线下扫码支付市场中,按照商户收款码是否为个人码,可以分为二维码转账和二维 码收单两种交易类型。收单服务商在收单服务之上叠加其他数字化服务,助力小微 商户智能化升级,使其获取更多资金、营销等方面的支持。2020年第1季度,我国 二维码收单市场规模约2.9万亿。

7

细分竞争格局:移动消费板块集中度高

ATJ三家占据移动消费板块95%以上市场份额

尽管受到较强的疫情冲击,2020年第1季度,移动消费板块仍然占据着第三方移动支付交易规模中18.7%的份额。并且, 移动消费行为是培养用户心智的重要阵地,有利于用户行为向移动金融、个人应用两个板块扩展。目前,移动消费板块被 支付宝、财付通和京东支付共同占据95.9%的市场份额,市场集中度高。头部三家在消费板块又具有不同的优势场景:支 付宝和京东支付分别具有淘系电商平台和京东商城作为线上消费场景的重要组成部分,而财付通则通过外部合作的方式占 据着拼多多等头部电商平台的部分交易额;线下消费板块,支付宝和财付通占据着C端用户扫码支付垄断地位,但京东支 付从商户侧的发力使得其在商户服务市场具备更多赋能空间。

6.2 2.1

支付宝/微信 自身 收单机构自身 收单外包服务商 合作的持牌收单机构

…

来源:艾瑞研究院自主研究绘制。

支付宝/微信 直连 收单机构

商户侧

2.9

3.3

收单外包服务商

中国第三方支付市场数据发布报告

个人应用

移动金融

移动消费

其他

注释:1. 自2016年第1季度开始计入C端用户主动发起的虚拟账户间转账交易规模,历史数据已做相应调整;2. 艾瑞根据最新掌握的市场情况,对历史数据进行调整;3. 移动消费包 括移动电商、移动游戏、移动团购、网约车、移动航旅和二维码扫码,移动金融包括货币基金、P2P和其他口径内移动金融产品,个人应用包括信用卡还款、银行卡间转账、银行卡 至虚拟账户转账、虚拟账户间转账,其他包括生活缴费、手机充值和其他口径内交易。 来源:综合企业及专家访谈,根据艾瑞统计模型核算。

©

5

第三方移动支付市场竞争格局

支付宝财付通保持领先地位,第二梯队支付企业在各自细分 领域发力

2020Q2数据显示,中国第三方移动支付市场依然保持头部两家大幅领先的情况,第一梯队的支付宝、财付通分别占据了55.6%和 38.8%的市场份额。第二梯队的支付企业在各自的细分领域发力:其中,壹钱包利用金融科技能力持续为零售、金融、商旅等行业客 户提供数字化升级服务,降本增效,壹钱包App持续开展 “520”、“618”等重磅营销活动,保证用户体验与活跃;联动优势受益 于平台化、智能化、链化、国际化战略,推出面向行业的支付+供应链金融综合服务,促进交易规模平稳发展;另外,快钱在万达场 景如购物中心、院线、文化旅游等场景快速扩展;苏宁支付致力于O2O化发展,为C端消费者、B端商户提供便捷、安全的覆盖线上 线下的全场景支付服务。

二维码收单市场:助力小微商户智能化升级,收单企业百舸争流,奋楫者先 二维码支付市场中,按照商户收款码是否为个人码,可以分为二维码转账和二维码 收单两种交易类型。收单服务商在收单服务之上叠加其他数字化服务,助力小微商 户智能化升级,使其获取更多资金、营销等方面的支持。2020年第2季度,我国二 维码收单市场规模约3.3万亿。 2020Q3数据预测分析:第三方移动支付交易规模持续上升,金融板块推动力强 第三方移动支付交易规模预计在第3季度增长至62.1万亿,预计随着 “618”活动 效应的消退,消费板块占比略有下降,移动金融类支付将成长为未来移动支付最重 要的长期驱动力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018Q2

2018Q3

2018Q4

2019Q1

个人应用

移动金融

移动消费

其他

注释:1. 自2016年第1季度开始计入C端用户主动发起的虚拟账户间转账交易规模,历史数据已做相应调整;2. 艾瑞根据最新掌握的市场情况,对历史数据进行调整;3. 移动消费包 括移动电商、移动游戏、移动团购、网约车、移动航旅和二维码扫码,移动金融包括货币基金、P2P和其他口径内移动金融产品,个人应用包括信用卡还款、银行卡间转账、银行卡 至虚拟账户转账、虚拟账户间转账,其他包括生活缴费、手机充值和其他口径内交易。

中国第三方支付季度数据发布

2019Q1

2019Q1第三方移动支付交易规模

2019Q1第三方移动支付交易规模达到55.4万亿元

2019年第一季度,中国第三方移动支付交易规模达到55.4万亿元,同比增速为24.7%。2018年一季度起至2019年一季度, 第三方移动支付交易规模的同比增速持续放缓。艾瑞分析认为,伴随着用户移动支付习惯的建立以及移动支付场景覆盖率 的不断提高,我国移动支付市场交易规模已经结束了快速增长期,进入到了稳步增长阶段。

2019Q1中国第三方移动支付交易规模市场份额

快钱 联动优势 0.6%

0.7% 京东支付

0.7% 壹钱包

易宝 0.5%

银联商务 0.4%

苏宁支付 0.2% 其他 1.7%

1.6%

财付通 39.9%

支付宝 53.8%

注释:1. 因目前第三方支付企业实际业务具有多元化、集团化、跨行业的特征,核算数据仅代表艾瑞针对支付交易规模这一业务维度的观点;2. 交易规模统计口径为C端用户在移动 端主动发起的C2C、B2C、B2B2C单边交易规模,不包括资金归集等B2B业务;3. 交易规模核算范围为移动消费(移动电商、移动游戏、移动团购、网约车、移动航旅、二维码扫 码)、移动金融(货币基金、P2P、其他口径内移动金融产品)、个人应用(信用卡还款、银行卡间转账、银行卡至虚拟账户转账、虚拟账户间转账)、其他(生活缴费、手机充 值 、其他口径内交易);4. 艾瑞根据最新掌握的市场情况,对历史数据进行调整;5. 部分企业处于缄默期,经与企业协商,艾瑞在发布企业交易规模时不对其业务情况进行单独披 露。

2019Q1第三方移动支付交易规模结构

个人应用占比提高,移动金融板块持续回暖

2019年第一季度,受到春节因素影响,第三方移动支付用户间红包转账等交易行为增加,第三方移动支付交易规模结构中 的个人应用板块占比从2018Q4的60.0%上涨至2019Q1的61.3%;同时,由于“双十一”效应的回落,加之春节期间商业 推广力度较弱,移动消费板块占比由2018Q4的20.8%下降至2019Q1的19.2%。值得注意的是,2019年一季度移动金融 板块保持回暖态势,这主要得益于头部市场参与者在互联网理财领域的持续发力。

100% 80% 60%

3.1% 13.7%

16.3%

2018Q1-2019Q1中国第三方移动支付交易规模结构

2.6% 17.0%

%

2.1% 19.2%

17.2%

17.1%

16.9%

17.4%

40% 20%

66.9%

63.3%

61.7%

60.0%

61.3%

0% 2018Q1

2017Q1-2019Q1中国线下扫码支付交易规模

104.1%

57.6%

32.4%

35.0%

36.9%

24.9%

20.5%

3.2%

7.2

7.4

5.9 4.8

3.5

1.9

2.6

0.6

1.2

2017Q1 2017Q2 2017Q3 2017Q4 2018Q1 2018Q2 2018Q3 2018Q4 2019Q1

2018Q1-2019Q1中国第三方移动支付交易规模

95.7% 44.4

65.2% 44.8

54.0% 48.6

35.4% 52.7

24.7% 55.4

2018Q1

2018Q2 交易额规模(万亿元)

2018Q3

2018Q4 同比增长率(%)

2019Q1

注释:1.自2016年第1季度开始计入C端用户主动发起的虚拟账户转账交易规模,历史数据已做相应调整; 2.统计企业中不含银行,仅指规模以上非金融机构支付企业;

线下扫码支付交易规模(万亿元)

线下扫码支付交易规模环比增速(%)

2019Q1移动智能终端NFC支付规模

2019Q1我国移动智能终端NFC支付交易规模达71.2亿元

2019Q1第三方移动支付市场竞争格局

支付宝财付通保持垄断地位,第二梯队支付企业在各自细分

领域发力

2019Q1数据显示,中国第三方移动支付市场依然保持市场份额比较集中的情况,第一梯队的支付宝、财付通分别占据了53.8%和39.9%的 市场份额。第二梯队的支付企业在各自的细分领域发力:其中,壹钱包交易规模居行业第三,用户端服务在年终理财、购物年货节、及平安 财神节等重大营销活动的推动下保持交易规模的持续增长,在企业端市场,壹钱包持续加深与金融、电商、航旅等行业客户的深度合作,并 加速在线下场景服务上布局,已服务线下百万中小商户;京东支付依托其较强的产品创新及用户运营能力,一方面在京东集团内部的交易支 付占比逐步提升,另一方面,京东支付大力拓展外部场景,在公共交通及线下零售领域取得快速增长,交易规模排名第四;联动优势受益于 平台化、智能化、链化、国际化战略,推出面向行业的支付+供应链金融综合服务,促进交易规模平稳发展;另外,快钱在万达场景如购物 中心、院线、文化旅游等场景快速扩展;易宝支付加大营销力度,在互金、航旅领域持续发力;苏宁支付致力于O2O化发展,为C端消费 者 、B端商户提供便捷、安全的覆盖线上线下的全场景支付服务。

2019Q1线下扫码支付交易规模

受春节因素影响,线下扫码支付市场环比增速放缓

2019年第一季度,线下扫码支付交易规模约为7.4万亿,环比增速放缓至3.2%。 艾瑞认为,由于线下扫码支付在场景覆盖上已经较为完善,用户扫码习惯逐步养成,线下扫码支付市场受到消费市场自身 波动的影响较大。所以春节期间用户消费较弱使2019年第一季度的线下扫码支付市场规模增速放缓。对于行业参与者来 说,在基础支付服务利润空间被进一步压缩的情况下,基于支付向商户提供信贷、营销等增值服务将成为利润的主要增长 点。